FANG+(ファングプラス)に興味があるものの「おすすめしない」という意見が気になっている投資初心者や新NISAでの運用を検討している方は多いのではないでしょうか。

FANG+の基本や注目される理由、他のファンドとの違いや実際に投資する際のリスクや注意点をわかりやすく解説します。

購入前に知っておきたい5つの落とし穴や他の人気ファンドとの比較も交え、FANG+が本当に自分に合った投資先かどうかを判断できる内容となっています。

これからFANG+への投資を検討している方はぜひ最後までご覧ください。

証券会社の口座開設はポイントサイト経由がお得です。

▼ハピタス登録はこちらからがお得▼

▼ハピタスの証券広告特集はこちら▼

FANG+とは?注目される理由と基本を解説

FANG+(ファングプラス)は、米国を代表するテクノロジー企業を中心に構成された株価指数です。

Facebook(現Meta)・Amazon・Netflix・Google(現Alphabet)など、世界的に有名な企業10社で構成されており、近年の株式市場で大きな注目を集めています。

これらの企業はイノベーションや成長性が高いことから短期間で大きなリターンを狙える一方、リスクも高いとされています。

FANG+はハイリスク・ハイリターンを求める投資家に人気ですが、分散性やコスト面など注意すべきポイントも多く存在します。

ざくざく

ざくざく

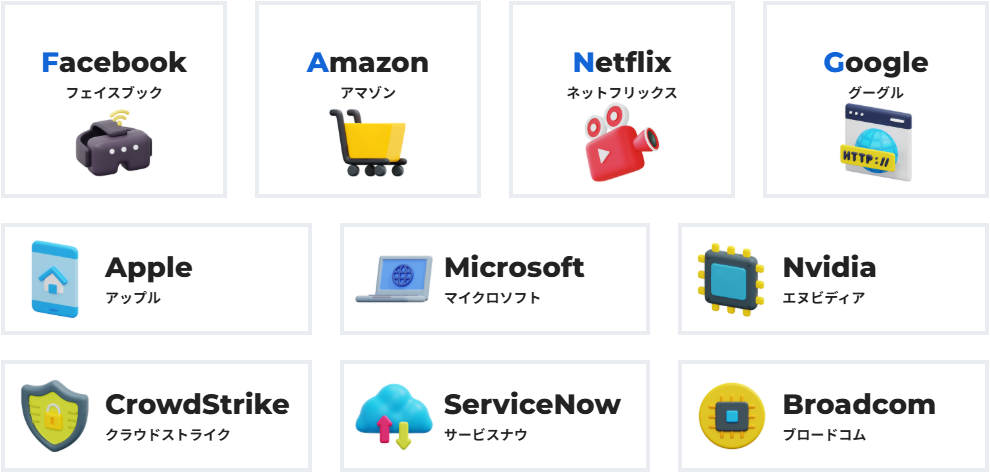

FANG+の構成銘柄と特徴

FANG+の構成銘柄は米国のテクノロジー分野を中心とした10社で構成されています。

具体的には、Meta(旧Facebook)・Amazon・Apple・Netflix・Google(Alphabet)・Microsoft・NVIDIA・CrowdStrike・ServisNow・Broadcomが含まれます。

出典:大和アセットマネジメント

これらの企業は世界的なIT・テクノロジーのリーダーであり、成長性が高い一方で業績や株価の変動も大きいのが特徴です。

FANG+は少数精鋭の企業に集中投資することで高いリターンを狙う設計となっていますが、その分リスクも大きくなります。そのため分散投資の観点からは注意が必要です。

- Meta(旧Facebook):フェイスブック

- Amazon:アマゾン

- Netflix:ネットフリックス

- Google(Alphabet):グーグル

- Apple:アップル

- Microsoft:マイクロソフト

- NVIDIA:エヌビディア

- CrowdStrike:クラウドストライク

- ServisNow:サービスナウ

- Broadcom:ブロードコム

S&P500や他の指数・ファンドとの違い

FANG+とS&P500などの他の主要指数・ファンドとの大きな違いは構成銘柄の数と分散性にあります。

S&P500は米国の代表的な500社で構成されており業種や企業規模も幅広く分散されていますが、FANG+はわずか10社に集中しているため特定の業種や企業の影響を強く受けやすいです。

そのためFANG+は短期間で大きなリターンを狙える反面リスクも高くなります。

投資スタイルやリスク許容度に応じてどちらが自分に合っているかを見極めることが重要です。

| 指数・ファンド名 | 構成銘柄数 | 分散性 | リスク・リターン |

|---|---|---|---|

| FANG+ | 10社 | 低い | 高リスク・高リターン |

| S&P500 | 500社 | 高い | 中リスク・中リターン |

近年の成長と運用実績・利回りの傾向

FANG+は過去数年間で非常に高い成長率を記録してきました。

特に2020年以降のコロナ禍では、テクノロジー企業の需要が急増しFANG+構成銘柄の株価も大きく上昇しました。

一方で、2022年以降は金利上昇や景気後退懸念などの影響で株価の変動が激しくなっています。

長期的には高いリターンが期待できるものの短期的な下落リスクも無視できません。

運用実績や利回りの推移をしっかり確認し自分の投資スタイルに合っているかを見極めましょう。

| 年度 | FANG+利回り | S&P500利回り |

|---|---|---|

| 2020年 | 約70% | 約18% |

| 2022年 | -30%前後 | -20%前後 |

FANG+をおすすめしないと言われる5つの落とし穴

FANG+は魅力的なリターンが期待できる一方で「おすすめしない」と言われる理由がいくつか存在します。

銘柄の偏りや分散投資のリスク、手数料や信託報酬などのコスト、米国テック株特有の変動リスク、為替リスク、NISAでの注意点などが挙げられます。

- 銘柄の偏りや分散投資のリスク

- 手数料や信託報酬などのコスト

- 米国テック株特有の変動リスク

- 為替リスク

- NISAでの注意点

これらの落とし穴を理解せずに投資を始めると思わぬ損失を被る可能性もあるため、事前にしっかり確認しておきましょう。

ここからはFANG+をおすすめしないとされる5つの主な理由について詳しく解説します。

FANG+をおすすめしない理由:銘柄の偏りと分散投資リスク

FANG+は10社の米国テック企業に集中投資するため、分散投資の観点からはリスクが高いと言えます。

特定の企業や業種に依存しているため、1社の業績悪化や業界全体の不調が指数全体に大きな影響を与える可能性があります。

- 10社に集中投資している

- 業種の偏りが大きい

- 分散効果が低く、リスクが高い

分散投資はリスクを抑えるための基本ですが、FANG+はその逆を行く設計となっているためリスク許容度が低い方にはおすすめできません。

資産運用のバランスを考える上でFANG+だけに偏った投資は避けるべきでしょう。

FANG+をおすすめしない理由:手数料や信託報酬などのコスト

FANG+ファンドは他のインデックスファンドと比べて、信託報酬や手数料がやや高めに設定されていることが多いです。

特にiFreeNEXT FANG+インデックスなどは、信託報酬が年0.77%程度になっておりS&P500連動型ファンド(0.1%前後)に比べて割高です。

- 信託報酬が高め(0.77%程度)

- 長期運用ではコスト差が大きく影響

- 低コストファンドと比較が必要

長期運用を考える場合、コストの差がリターンに大きく影響するため手数料や信託報酬は必ずチェックしましょう。

コストを抑えたい方は他の低コストファンドも検討することをおすすめします。

| ファンド名 | 信託報酬 |

|---|---|

| iFreeNEXT FANG+インデックス | 0.77% |

| eMAXIS Slim S&P500 | 0.09372% |

FANG+をおすすめしない理由:米国テック株特有の変動・リスク

FANG+の構成銘柄は米国のテクノロジー企業が中心であり、業績や市場環境の変化に非常に敏感です。

金利上昇や規制強化、業界の競争激化などが起こると株価が大きく下落するリスクがあります。

テックバブルのような過熱相場の反動で急落することもあり、短期間で大きな損失を被る可能性も否定できません。

- 金利や規制の影響を受けやすい

- 業績悪化時の下落幅が大きい

- 短期的な値動きが激しい

このような変動性の高さは安定した資産運用を目指す方には大きなデメリットとなります。

リスクを十分に理解した上で投資判断を行いましょう。

FANG+をおすすめしない理由:為替リスクや価額変動の影響

FANG+ファンドは米ドル建ての資産に投資しているため為替リスクも無視できません。

円高になるとたとえ米国株が上昇しても日本円での評価額が下がることがあります。為替ヘッジがない商品は為替相場の変動がリターンに直接影響します。

- 為替変動でリターンが左右される

- 円高時は損失リスクが高まる

- 為替ヘッジなしの商品が多い

為替リスクを避けたい場合はヘッジ付き商品や国内資産への分散も検討しましょう。為替の動向を常にチェックすることが重要です。

NISA・つみたてNISAで利用する際の注意点

FANG+ファンドは新NISAやつみたてNISAでも購入可能ですが注意点もあります。

NISA枠で高リスク商品に集中投資すると元本割れのリスクが高まるため、長期運用を前提としたNISAでは分散投資やリスク管理がより重要です。

- つみたてNISA対象外の商品が多い

- NISA枠での集中投資はリスク大

- 長期運用には分散投資が重要

自分の投資目的やリスク許容度を再確認し、NISA枠の使い方を慎重に検討しましょう。

FANG+ファンドの運用・申込・積立投資方法

FANG+ファンドへの投資は、証券会社の口座を開設して投資信託やETFを購入することで始められます。

ざくざく

積立投資を活用することで価格変動リスクを抑えながら長期的な資産形成を目指せます。

ここからは、人気ネット証券での口座開設手順や投資信託・ETFの選び方、積立シミュレーションについて詳しく解説します。

人気ネット証券での口座開設・申込手順

FANG+ファンドを購入するにはまず証券会社で口座を開設する必要があります。

特にSBI証券・楽天証券・マネックス証券などのネット証券が人気です。

- ネット証券の公式サイトから申込

- 本人確認書類・マイナンバーの提出

- 口座開設後にファンドを検索・購入

口座開設はオンラインで完結し本人確認書類の提出やマイナンバー登録が必要です。口座開設後はFANG+ファンドを検索して購入または積立設定を行うだけで投資を始められます。

手続きはシンプルなので初心者でも安心して始められます。

投資信託・ETFそれぞれの比較と選び方

FANG+に投資する方法は主に「投資信託」と「ETF」の2種類があります。

投資信託は少額から積立投資が可能で分配金の自動再投資も可能です。

ETFはリアルタイムで売買でき手数料が安い場合もありますが最低購入単位が高めです。

自分の投資スタイル・資金量・運用の手間を考慮して選びましょう。

| 項目 | 投資信託 | ETF |

|---|---|---|

| 購入単位 | 100円~ | 1口単位(数千円~) |

| 売買タイミング | 1日1回 | リアルタイム |

| 分配金 | 自動再投資 | 受取・再投資選択可 |

| 手数料 | やや高め | 安い場合が多い |

FANG+の積立シミュレーションと利回り検証

FANG+ファンドで積立投資を行った場合、どの程度のリターンが期待できるのでしょうか。

過去の実績をもとに毎月1万円を10年間積み立てた場合のシミュレーションを行うと、年平均リターンが15~20%の場合、元本1200万円が約2700~3700万円に増える可能性があります。

ただし、相場の変動や下落局面では元本割れのリスクもあるため、過去の利回りだけで判断せずリスクも十分に考慮しましょう。

| 積立額(月額) | 期間 | 年平均リターン | 最終評価額(概算) |

|---|---|---|---|

| 10万円 | 10年 | 15% | 約2700万円 |

| 1万円 | 10年 | 20% | 約3700万円 |

FANG+と他の注目ファンド・オルカンとの比較

FANG+は高い成長性が魅力ですが、他にも人気のファンドやインデックス商品が多数存在します。

特に「オルカン(全世界株式)」や「S&P500インデックス」などは、分散性や安定性の面で多くの投資家から支持されています。

ここからは、FANG+とそれらのファンドの違いや特徴、投資判断のポイントについて比較しながら解説します。

ざくざく

オルカンやS&P500インデックスとの違い

オルカン(全世界株式)は世界中の株式に幅広く分散投資できるファンドです。

S&P500インデックスは米国の代表的な500社に投資する商品で、分散性と成長性のバランスが取れています。

FANG+は米国テック企業10社に集中しているためリターンもリスクも大きくなります。

分散性や安定性を重視するならオルカンやS&P500、ハイリターンを狙うならFANG+が選択肢となります。

| ファンド名 | 分散性 | 成長性 | リスク |

|---|---|---|---|

| FANG+ | 低い | 非常に高い | 高い |

| オルカン | 非常に高い | 中~高 | 低~中 |

| S&P500 | 高い | 高い | 中 |

日本株・高配当株ファンドとの評価ポイント

日本株や高配当株ファンドは、安定した配当収入や為替リスクの低減を重視する投資家に人気です。

FANG+は配当よりもキャピタルゲイン(値上がり益)を重視しているため、資産運用で安定収入を求める方には向きません。

日本株ファンドは為替リスクが少なく国内経済の成長に連動します。

- FANG+は値上がり益重視、配当は少なめ

- 日本株・高配当株は安定収入や為替リスク低減が魅力

- 目的に応じて組み合わせも検討

投資目的やライフプランに応じてFANG+と日本株・高配当株ファンドを組み合わせるのも一つの方法です。

FANG+ランキングや人気の理由とは

FANG+は、米国の成長企業に一括投資できる手軽さや過去の高いリターン実績から多くの投資家に支持されています。

特に新NISAの登場以降、若年層や投資初心者の間で人気が高まっています。

SNSや投資系メディアでの話題性も人気の理由の一つです。

- 米国成長企業に一括投資できる

- 過去の高リターン実績

- 話題性やSNSでの人気

ただし、ランキング上位だからといって必ずしも自分に合うとは限らないため、リスクや特徴をしっかり理解した上で選びましょう。

FANG+に投資する前に知っておきたいQ&A

FANG+への投資を検討する際、初心者の方が抱きやすい疑問や不安をまとめました。

ここからは、よくある質問や投資信託・ETFの基礎知識、分散・長期運用のポイントについて解説します。

ざくざく

疑問を解消して納得した上で投資判断を行いましょう。

よくある質問と初心者の不安解消

- FANG+は初心者でも投資できますか?

→ネット証券を利用すれば少額から簡単に投資可能です。

- リスクが高いのでは?

→銘柄が10社に集中しているため他のインデックスファンドよりリスクは高めです。

- 長期運用に向いていますか?

→成長性は高いですが短期的な値動きが大きいため長期分散投資が基本です。

不安な場合は他のファンドと組み合わせてリスク分散しましょう。

投資信託・ETFのP5や連動指数・基準価額の解説

FANG+ファンドはNYSE FANG+指数に連動するよう設計されています。

投資信託やETFの「基準価額」は、1万口あたりの時価評価額を示し日々変動します。

また、P5(パフォーマンス5年)などの指標は、過去5年間の運用成績を示すもので、将来のリターンを保証するものではありません。

- NYSA FANG+指数に連動

- 基準価額は日々変動

- P5は過去5年の成績指標

指数や基準価額の動きを定期的にチェックし投資判断の参考にしましょう。

分散・長期運用で期待できる成長や可能性

FANG+は短期的な値動きが大きいものの、長期的には米国テック企業の成長が期待できます。

ただし、1本に集中せず他のインデックスファンドや債券、国内外の資産と組み合わせて分散投資することで、リスクを抑えつつ安定した資産形成が可能です。

- 長期的な成長が期待できる

- 分散投資でリスク低減

- 積立・リバランスが有効

長期運用を前提に積立投資やリバランスを活用しましょう。

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス登録の紹介リンクはこちら▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタス登録のメリット・デメリット|ポイ活初心者必見

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- ポイント還元率は低い?

デメリットの部分は他のポイントサイトにも当てはまることがあるため、ハピタスのデメリット=ポイントサイト全体のデメリットと言える部分があります。

ハピタスで効率的にポイントを貯める方法|初心者でも簡単

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

ハピタスのポイント失効に注意

貯めたポイントは1ポイント残らず使い切ることで意味があるものになります。

ハピタスのポイント有効期限は以下の通りです。

第10条(当サイトのサービス制限及び承認抹消)

1.会員が以下の各号に掲げる事項に該当した場合、弊社は第2項に定める措置をとることができるものとします。

H. 180日以上当サイトへのログインがない場合。

V. 最後にポイント獲得した日から180日が経過した場合。

一定期間ログインしなかったりポイントを獲得しない状態が続くと、獲得ポイントが失効してしまうので注意しましょう。

まとめ:FANG+は本当におすすめしない?判断のポイントと今後の可能性

- Meta(旧Facebook):フェイスブック

- Amazon:アマゾン

- Netflix:ネットフリックス

- Google(Alphabet):グーグル

- Apple:アップル

- Microsoft:マイクロソフト

- NVIDIA:エヌビディア

- CrowdStrike:クラウドストライク

- ServisNow:サービスナウ

- Broadcom:ブロードコム

FANG+は高い成長性とリターンが魅力ですが、銘柄の偏りやコスト変動リスクなど「おすすめしない」と言われる理由も多く存在します。

投資初心者や安定運用を重視する方は分散性の高いファンドと組み合わせるのが賢明です。

一方、リスクを取ってでも高リターンを狙いたい方には選択肢となります。

ざくざく

今後も米国テック企業の成長が続く限り、FANG+の可能性は十分にありますが慎重な運用が大切です。

▼ハピタス登録はこちらからがお得▼

▼ハピタスの証券広告特集はこちら▼