レバナスとは、NASDAQ100指数の値動きに対して2倍のリターンを目指すレバレッジ型投資信託の略語です。

このページで、レバナス(NASDAQ100連動型レバレッジ投資信託)の長期保有について疑問や不安を持つ投資初心者から中級者の方に向けてまとめいます。

「レバナス 長期保有」で検索する方が知りたい危険性やリスク、メリット・デメリットや実際のシミュレーションや対策方法まで徹底解説します。

これからレバナス投資を始めたい方や、すでに保有している方もぜひ参考にしてください。

▼ハピタス登録はこちらからがお得▼

▼ハピタスの証券広告特集はこちら▼

レバナス長期保有とは?|基礎知識と注目される背景

レバナス長期保有とは、NASDAQ100指数に2倍のレバレッジをかけた投資信託(通称レバナス)を、数年から10年以上の長期間にわたり保有し続ける投資手法を指します。

2020年代以降、米国株の成長や新NISA制度の登場により、レバナスの長期積立や放置運用が注目を集めています。

一方で、レバレッジ型商品の特性やコストや相場下落時のリスクなどから「長期保有は危険」との声も多く、投資家の間で賛否が分かれています。

ざくざく

ざくざく

せんせい

せんせい

ここからは、レバナス長期保有の基礎知識や注目される背景を詳しく解説していきます。

レバナス(NASDAQ100連動型レバレッジ投資信託)の基本構成

レバナスは、NASDAQ100指数の値動きに対して2倍のリターンを目指すレバレッジ型投資信託です。

主な商品には「iFreeレバレッジ NASDAQ100」や「楽天レバレッジNASDAQ-100」などがあり、いずれも日々の基準価額が指数の2倍動くように設計されています。

レバレッジ型のため、上昇相場では大きなリターンが期待できますが、下落相場では損失も2倍のスピードで拡大します。

- NASDAQ100指数の2倍の値動きを目指す

- 主な商品はiFreeレバレッジ NASDAQ100、楽天レバレッジNASDAQ-100など

- 上昇相場で高リターン、下落相場で大きな損失リスク

- 信託報酬や手数料が高め

信託報酬や売買手数料などのコストも通常のインデックスファンドより高めに設定されている点が特徴です。

投資初心者は、レバナスの仕組みやリスクをしっかり理解した上で運用を検討することが重要です。

| 商品名 | レバレッジ倍率 | 信託報酬(年率) | 主な特徴 |

|---|---|---|---|

| iFreeレバレッジ NASDAQ100 | 2倍 | 0.99% | 純資産額が多く流動性が高い |

| 楽天レバレッジNASDAQ-100 | 2倍 | 0.77% | 信託報酬が低い |

なぜレバナス長期保有が話題になるのか|投資家に注目される理由

レバナス長期保有が話題になる背景には、米国株式市場の長期的な成長とレバレッジ効果による高リターンへの期待があります。

特に2020年代のテクノロジー株ブームや新NISA制度の開始により、少額からでも積立投資がしやすくなったことが大きな要因です。

SNSや投資ブログで「レバナスで資産倍増」などの成功体験が拡散され、若年層や投資初心者の間でも人気が高まっていました。

- 米国株の長期成長とレバレッジ効果への期待

- 新NISAで少額積立がしやすくなった

- SNSやブログでの成功体験の拡散

- リスクやコスト面で賛否両論

一方で、相場の下落やもみ合い局面でのリスクやコスト負担の大きさなど、長期保有のデメリットも指摘されており賛否両論が巻き起こっています。

このような背景から、レバナス長期保有の是非が投資家の間で大きな話題となっています。

楽天レバナス・ETF・投信の特徴と証券会社ごとの比較

レバナス投資には「投資信託型」と「ETF型」の2種類があり、証券会社ごとに取扱商品や手数料や積立サービスの充実度が異なります。

投資信託型は各証券会社での積立設定がしやすく、ポイント投資にも対応している点が魅力です。

ETF型はリアルタイム取引が可能で、売買コストが安い場合もありますが積立設定や自動買付にはやや手間がかかります。

- 楽天証券は楽天レバナスの積立・ポイント投資に強み

- ETF型はリアルタイム取引が可能

- 信託報酬や手数料も比較ポイント

証券会社ごとのサービスやコストを比較し、自分の投資スタイルに合った商品を選ぶことが重要です。

| 証券会社 | 主な取扱商品 | 積立設定 | ポイント投資 | 信託報酬 |

|---|---|---|---|---|

| 楽天証券 | 楽天レバナス、iFreeレバナス | ◎(自動積立可) | ◎(楽天ポイント) | 0.77%~0.99% |

| SBI証券 | iFreeレバナス、ETF型 | ◎(自動積立可) | ○(Vポイント等) | 0.99%前後 |

| マネックス証券 | iFreeレバナス、ETF型 | ○(一部自動積立可) | ○(マネックスポイント) | 0.99%前後 |

レバナス長期保有が危険と言われる理由

レバナス長期保有が「危険」と言われる主な理由は、レバレッジ構造によるリスクの高さ・長期保有時のコスト負担・相場下落時の損失拡大などが挙げられます。

日々の値動きが複利的に積み重なることで、もみ合い相場や下落相場では基準価額が大きく減少する「死亡曲線」と呼ばれる現象が発生しやすい点が問題視されています。

信託報酬や売買手数料などのコストが長期的に資産を圧迫するため、インデックスファンドと比べてリターンが劣化しやすい傾向があります。

ざくざく

せんせい

これらのリスクを正しく理解して適切なリスク管理やコスト意識を持つことが、レバナス長期保有で失敗しないためのポイントです。

レバレッジ構造のリスクと日々の値動きの影響

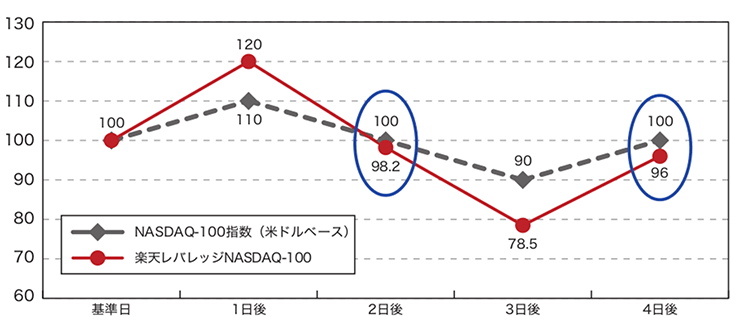

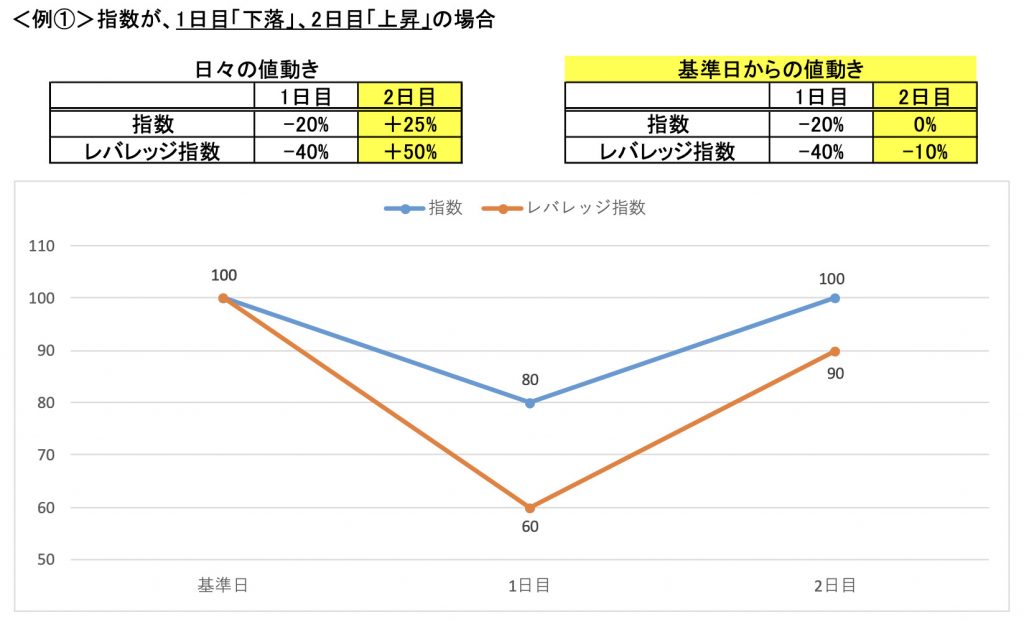

レバナスの最大の特徴は、NASDAQ100指数の2倍の値動きを目指すレバレッジ構造にあります。

この仕組みは上昇相場では大きなリターンを生み出しますが、日々の値動きが複利的に積み重なるため、もみ合い相場や下落相場では基準価額が減少するリスクがあります。

出典:楽天証券

値動きが激しい局面では、元本割れや大幅な資産減少が短期間で発生することも珍しくありません。

- レバレッジ構造は損失も2倍

- 日々の値動きが複利的に影響

- もみ合い・下落相場で基準価額が減少しやすい

- 長期で指数の2倍リターンにならない場合も

レバレッジ型商品の特性上、長期的に見ると指数の2倍のリターンを得られない場合も多く、期待通りの成果が得られないこともあります。

このようなリスクを理解し、日々の値動きに一喜一憂しない強いメンタルが求められます。

相場の下落局面での損失リスクと死亡曲線の可能性

レバナス長期保有で最も警戒すべきは、相場の下落局面における損失リスクです。

レバレッジ型投資信託は、下落相場では損失が2倍のスピードで拡大し、基準価額が大幅に減少する「死亡曲線」と呼ばれる現象が発生しやすくなります。

この死亡曲線は、一度大きく下落した後に相場が回復しても、元の水準まで戻るのが非常に困難になることを意味します。

- 下落相場で損失が2倍のスピードで拡大

- 死亡曲線で基準価額が大幅減少

- 一度大きく下落すると回復が困難

- 暴落時に資産が半減するリスクも

リーマンショックやコロナショックのような急激な暴落時には、短期間で資産が半減するリスクも現実的です。

長期保有を前提とする場合、こうした極端な下落局面に耐えられるかどうかが重要なポイントとなります。

信託報酬や手数料など長期保有時の費用負担

レバナス長期保有のもう一つの大きなリスクは、信託報酬や売買手数料などのコスト負担です。

レバレッジ型投資信託は、通常のインデックスファンドに比べて信託報酬が高く、年率0.77%~0.99%程度が一般的です。

売買時の手数料や為替コストや分配金再投資時のコストなども長期的に積み重なり、リターンを圧迫します。

- 信託報酬が高め(0.77%~0.99%)

- 売買手数料や為替コストも考慮

- 長期保有でコストがリターンを圧迫

これらのコストは、長期保有すればするほど資産の成長を妨げる要因となるため、コスト意識を持った運用が不可欠です。

証券会社や商品ごとにコスト構造が異なるため事前にしっかり比較検討しましょう。

| 商品名 | 信託報酬(年率) | 売買手数料 |

|---|---|---|

| iFreeレバレッジ NASDAQ100 | 0.99% | 無料(証券会社による) |

| 楽天レバレッジNASDAQ-100 | 0.77% | 無料(証券会社による) |

長期積立で放置した場合のシミュレーション

レバナスを10年以上にわたり積立投資して放置した場合、どのような資産推移になるのかをシミュレーションで解説します。

過去のNASDAQ100指数の推移や実際のレバナス運用実績をもとに、少額からの積立や長期保有のリターン・リスクを具体的に検証します。

投資ブログやベストアンサーで紹介されている実際の運用例も参考にしながら、現実的な期待値や注意点を整理します。

ざくざく

せんせい

これにより、レバナス長期保有のメリット・デメリットをより具体的にイメージできるようになります。

少額からの積立投資・長期保有シミュレーション

例えば、毎月1万円をレバナスに10年間積み立てた場合、過去のNASDAQ100指数の成長を前提にすると、元本120万円に対して資産が約2.5倍~3倍に増えるケースもあります。

ただし、途中で大きな下落相場があった場合は資産が半減するリスクも現実的です。

- 毎月1万円の積立で10年後に2.5~3倍の資産も

- 下落相場で資産が半減するリスクも

- ドルコスト平均法でリスク分散

- リスク許容度が重要

積立投資はドルコスト平均法の効果でリスク分散が期待できますが、レバレッジ型の場合は下落時のダメージが大きいため、長期保有には十分なリスク許容度が必要です。

レバナス投資信託の積立投資は少額からでも始められる点は魅力ですが、リスクとリターンのバランスをよく考えて運用しましょう。

基準価額の推移・年間リターンのシミュレーション解説

レバナスの基準価額はNASDAQ100指数の2倍の値動きを目指すため、上昇相場では大きく伸びますが下落やもみ合い相場では大きく減少します。

過去10年の年間リターンをシミュレーションすると、NASDAQ100が年平均10%成長した場合、レバナスは年平均約18~19%のリターンが期待できます。

- 上昇相場で高リターンが期待できる

- 暴落時はリターンが大きく劣化

- 相場環境に大きく左右される

しかし、途中で大きな暴落があると複利効果でリターンが大きく劣化することもあります。

このため、長期保有では「右肩上がりの相場が続く」ことが前提条件となり、相場環境によっては期待通りのリターンが得られない点に注意が必要です。

| 期間 | NASDAQ100年平均リターン | レバナス年平均リターン |

|---|---|---|

| 2015~2024年 | 約13% | 約22% |

| 2000~2024年 | 約8% | 約12% |

レバナス積立ブログ・ベストアンサーで見る実際の運用実績と常識

多くの投資ブログやSNSでレバナス積立の実際の運用実績が公開されています。

2020~2024年の米国株上昇局面では、レバナス積立で資産が2倍以上になったという報告も多く見られます。

一方で2022年の米国株下落局面では、短期間で50%以上の含み損を抱えた投資家も少なくありません。

- 上昇相場で資産が2倍以上になった例も

- 下落相場で50%以上の含み損を経験した例も

- 長期保有にはメンタル管理が重要

ベストアンサーとしては「長期で右肩上がりの相場が続くなら有効だが、暴落時のメンタル管理とリスク許容度が必須」という意見が多いです。

実際の運用例を参考に自分のリスク許容度や投資目的に合った運用を心がけましょう。

レバナス長期保有のメリット&活用法

レバナス長期保有にはリスクがある一方で、適切に活用すれば大きなメリットも享受できます。

米国のテクノロジー企業を中心としたNASDAQ100指数の成長性を最大限に活かせる点や、少額から積立投資ができる点は大きな魅力です。

新NISA制度は活用できませんが、毎月積立によるリスク分散や資金管理の工夫など、投資初心者でも実践しやすい運用方法が増えています。

ざくざく

せんせい

ここからは、レバナス長期保有の主なメリットと実際の活用法について詳しく解説します。

リスクとリターンのバランスを意識しながら自分に合った運用スタイルを見つけましょう。

高いリターンの可能性とNASDAQ指数の成長性

レバナスの最大の魅力は、NASDAQ100指数の成長性を2倍のレバレッジで享受できる点です。

過去20年のNASDAQ100指数は、米国のテクノロジー企業の成長を背景に年平均10%前後のリターンを記録しており、レバナスを活用すれば理論上はさらに高いリターンが期待できます。

AIやクラウドや半導体などの分野でイノベーションが続く限り、今後も指数の成長が見込まれます。

- NASDAQ100指数の成長を2倍で享受

- AI・クラウド・半導体分野の成長が追い風

- 高リターンだがリスクも大きい

ただし、リターンが高い分リスクも大きいため長期的な視点と分散投資の意識が重要です。

成長市場に積極的に投資したい方にはレバナスは魅力的な選択肢となります。

新NISAや毎月・長期積立でのメリット解説

2024年から始まった新NISA制度では年間360万円までの投資枠が非課税となりました。

しかしながら、レバナスのようなレバレッジ型の投資信託やETFは対象外商品です。

課税口座での運用になりますが、毎月積立を活用することでドルコスト平均法によるリスク分散効果も期待できます。

- 毎月積立でリスク分散

- 少額からでも始めやすい

- 証券会社のサービスも活用

投資信託は少額からでも積立が可能なため、投資初心者でも無理なく長期運用を始められます。

証券会社ごとの積立サービスやポイント還元も活用しましょう。

少額でもできる運用のポイント

レバナス長期保有で失敗しないためには資金管理が非常に重要です。

生活資金や緊急予備資金とは別に、余裕資金の範囲で運用することが基本となります。

少額から積立を始めて、相場の変動に慣れながら徐々に投資額を増やす方法も有効です。

- 余裕資金で運用する

- 少額から積立を始める

- 定期的なリバランスや利益確定も検討

- 生活資金とは分けて管理

損失が出ても生活に支障が出ない範囲で運用し、定期的にリバランスや利益確定を検討することも大切です。

資金管理を徹底することで、レバナスのリスクを最小限に抑えつつ長期的な資産形成を目指せます。

レバナス長期保有のデメリット・注意点と対策

レバナス長期保有には多くのメリットがある一方で、デメリットや注意点も数多く存在します。

相場変動による損失リスクや信託報酬・手数料などのコスト負担、保有期間や銘柄選択の難しさなどが挙げられます。

これらのデメリットを理解し適切な対策を講じることで、リスクを抑えながらレバナスを活用することが可能です。

ざくざく

せんせい

ここからは、レバナス長期保有の主なデメリットと対策方法について詳しく解説します。

投資初心者でも実践できるリスク管理術やコスト削減のポイントも紹介します。

リスク管理と相場変動・損失リスクへの注意点

レバナス長期保有で最も重要なのはリスク管理です。

相場が大きく下落した場合、レバナスは短期間で資産が半減するリスクがあります。

このため、損切りルールやリバランスの設定や分散投資の徹底など、リスクをコントロールする仕組みを事前に用意しておくことが大切です。

- 損切りルールやリバランスを設定

- 分散投資でリスクを抑える

- 相場急変時のメンタル管理も重要

相場の急変時には冷静な判断が求められるためメンタル面の準備も欠かせません。

リスク管理を徹底することで長期保有でも安定した運用が可能になります。

費用(信託報酬・手数料)の負担対策とコスト意識

レバナス長期保有では、信託報酬や手数料などのコストがリターンを圧迫します。

コストを抑えるためには、信託報酬が低い商品を選ぶことや売買回数を減らして手数料負担を最小限にすることが有効です。

- 信託報酬が低い商品を選ぶ

- 売買回数を減らして手数料を抑える

- ポイント還元やキャンペーンも活用

証券会社ごとのポイント還元やキャンペーンを活用することで、実質的なコストを下げることも可能です。

コスト意識を持って運用することで長期的な資産形成に有利な環境を整えましょう。

横ばいの値動きに弱い

レバナス投資の注意点2つ目は、レバレッジ銘柄は横ばいの値動きに弱いところです。

レバナスはNASDAQ100指数の2倍の値動きを目指すためレバレッジをかけられており、指数が上昇する場合には大きなリターンを得られる一方で、指数が横ばいの場合はレバレッジの影響で基準価額が徐々に減少します。

継続的な上昇が続かない相場では損失が大きくなってしまうリスクがあります。

レバナス長期保有に向いていない人・向いている人の特徴

レバナスの長期保有はすべての投資家に適しているわけではありません。

それぞれのリスク許容度・投資目的・資産状況によって向き不向きが大きく分かれます。

ざくざく

せんせい

ここからは、レバナス長期保有に向いていない人と向いている人の特徴を具体的に解説し、自分に合った投資スタイルを見極めるためのポイントも紹介します。

自分の性格や資産状況や投資経験を客観的に見つめ直し、最適な運用方法を選択しましょう。

レバナス長期保有に不向きな人の特徴

レバナス長期保有に不向きな人は、主にリスク許容度が低い方や短期間で資産を減らすことに強いストレスを感じる方です。

投資経験が浅く相場の急変時に冷静な判断ができない方や、生活資金を投資に回してしまう方も注意が必要です。

- リスク許容度が低い

- 短期の損失に耐えられない

- 投資経験が浅い

- 生活資金を投資に回してしまう

- 安定志向・目的が不明確

コツコツと安定した資産形成を目指したい方や投資の目的が明確でない方も、レバナスの長期保有には向いていません。

自分がこれらの特徴に当てはまる場合は、無理にレバナス長期保有を選択せず他の安定型商品を検討しましょう。

レバナス長期保有に向いている人の特徴

レバナス長期保有に向いている人は、リスクを理解し長期的な視点で資産形成を目指せる方です。

相場の変動に一喜一憂せず、暴落時にも冷静に対応できる「鋼のメンタル」を持つ方や、余裕資金で運用できる方が適しています。

- リスクを理解し長期視点で運用できる

- 相場変動に動じないメンタルを持つ

- 余裕資金で投資できる

- 分散投資やリスク管理を徹底できる

- 成長市場に積極的に投資したい

分散投資やリスク管理を徹底し、コスト意識を持って運用できる方もレバナス長期保有に向いています。

投資目的が明確で成長市場に積極的にチャレンジしたい方には、レバナスは魅力的な選択肢となるでしょう。

自分に合った投資スタイルを見極める方法

自分に合った投資スタイルを見極めるには、まずリスク許容度や投資目的や資産状況を客観的に把握することが重要です。

投資シミュレーションや過去の運用実績を参考にしながら、どの程度の損失まで耐えられるか、どのくらいの期間運用できるかを考えましょう。

- リスク許容度や投資目的を明確にする

- シミュレーションで損失許容度を確認

- 分散投資でリスクを抑える

- 定期的な見直しと柔軟な対応が重要

複数の投資商品を組み合わせて分散投資を行うことで、リスクを抑えつつ自分に合ったリターンを狙うことができます。

定期的に運用状況を見直し必要に応じて投資方針を修正する柔軟性も大切です。

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス登録の紹介リンクはこちら▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスに登録するメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスの最大のメリットは、日常生活のさまざまな行動を通じてポイントを獲得できることです。

たとえば、普段利用しているショッピングサイトで買い物をするだけでポイントが貯まり、新たにサービスを始める際にもハピタス経由で登録すればポイントが獲得できます。

ハピタスを通じて効率的にポイントを獲得し、それを現金やギフト券などに交換して生活をより豊かにしていきましょう。

ハピタスに登録するデメリット

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- サイトページの読み込みが遅い

私自身がハピタスを実際に使ってみたデメリットなので、人によっては感じ方が違うと思います。

ハピタスは非常に便利なポイントサイトですが、全てのポイントサイトサービスと同様にいくつかのデメリットも存在します。

これからハピタスを始めてみようと思っている人は、メリットだけではなくデメリットも把握しておきましょう。

ハピタスの利用は計画的に行い、自分のライフスタイルに合った方法でポイントを獲得することをおすすめします。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

まとめ|レバナス長期保有のベストアンサーと今後の考え方

- レバナス長期保有は高リターンと高リスクが表裏一体

- リスク管理・資金管理・コスト意識が成功のカギ

- 積立投資でリスク分散を図る

- 自分のリスク許容度や目的に合った運用を心がける

- 正しい知識と対策でリスクを抑えた長期運用が可能

レバナスの長期保有戦略は、NASDAQ100指数の成長性を活かし高リターンを狙える一方で、レバレッジ構造によるリスクやコスト負担、相場下落時の損失拡大など多くの課題も抱えています。

長期保有を成功させるには、リスク管理や資金管理やコスト意識を徹底し、自分のリスク許容度や投資目的に合った運用を心がけることが不可欠です。

ざくざく

せんせい

最終的には、自分自身の投資スタイルやライフプランに合わせて最適な選択をすることが大切です。

レバナス長期保有は賛否両論がありますが、正しい知識と対策でリスクを抑えた運用が可能です。

▼ハピタス登録はこちらからがお得▼

▼ハピタスの証券広告特集はこちら▼