セミリタイアを目指す独身の方に向けて、必要な資金や生活費や成功パターンを知りたい人は多いのではないでしょうか。

独身ならではの自由度やリスクや社会的なイメージも気になるポイントです。

このページでは、1000万円・2000万円・3000万円といった資金別に、どんな生活が可能か具体的にシミュレーションしていきます。

都市部と田舎での生活費の違いや資産運用・副業・田舎暮らしなど多様な成功事例も紹介します。

失敗しないための注意点や今からできる準備もまとめていますので、独身でセミリタイアを本気で考えている方はぜひ最後までご覧ください。

▼ハピタス登録の紹介リンクはこちら▼

セミリタイアを目指す独身者が知っておくべき基礎知識

セミリタイアを目指す独身者がまず知っておきたいのは「セミリタイア」と「アーリーリタイア」の違いや独身ならではのメリットデメリットや社会的イメージです。

セミリタイアは完全に仕事を辞めるのではなく、生活費の一部を資産運用や副業などで補いながら、自由な時間を増やすライフスタイルです。

アーリーリタイアは早期完全退職を意味し、働かずに生活することが前提となります。

独身でセミリタイアを目指す場合、家族の生活費や教育費が不要なため必要資金が少なくて済むのが大きな特徴です。

セミリタイアを選ぶことで「ダメ人間」と見られることもありますが、実際には計画的な資産形成や自己管理能力が求められるためむしろ堅実な選択肢とも言えます。

ざくざく

ざくざく

せんせい

せんせい

ここからは、セミリタイアの基本的な意味や独身者が直面しやすいポイントを詳しく解説します。

セミリタイアとアーリーリタイアの意味と違いを解説

「セミリタイア」と「アーリーリタイア」は似ているようで実は大きな違いがあります。

セミリタイアとは、会社員やフルタイムの仕事を辞めて生活費の一部を資産運用や副業やアルバイトなどで補いながら、自由な時間を増やすライフスタイルです。

一方でアーリーリタイアは「早期完全退職」を意味し、働かずに生活することが前提となります。

- セミリタイアは「一部労働+資産運用」で生活

- アーリーリタイアは「完全退職」が前提

- セミリタイアは資産が少なくても実現可能

- FIREの一形態としても注目されている

- 自分に合ったリタイアスタイルを選ぶことが重要

セミリタイアは「完全リタイア」よりもハードルが低く、資産が少なくても実現しやすいのが特徴で「FIRE(Financial Independence Retire Early)」の一形態としても注目されています。

独身でセミリタイアを目指す場合、生活費が抑えやすく柔軟な働き方が選べるため、アーリーリタイアよりも現実的な選択肢となります。

自分に合ったリタイアスタイルを選ぶためにも、両者の違いをしっかり理解しておきましょう。

| 項目 | セミリタイア | アーリーリタイア |

|---|---|---|

| 働き方 | 副業・資産運用で一部収入 | 完全に働かない |

| 必要資産 | 比較的少ない | 多い |

| 自由度 | 高い | 非常に高い |

| リスク | 収入減のリスクあり | 資産枯渇リスク大 |

セミリタイアが独身で注目される理由とメリット・デメリット

近年、独身でセミリタイアを目指す人が増えている理由は自由なライフスタイルを実現しやすいからです。

独身なら家族の生活費や教育費が不要なため必要資金が少なくて済みます。

住む場所や働き方を自分の意思で決めやすく、都市部から田舎への移住や海外ノマド生活など多様な選択肢が広がります。

- 独身は必要資金が少なくセミリタイアしやすい

- 自由なライフスタイルを実現できる

- 病気や老後のリスクに備えが必要

- 社会的な孤立やイメージにも注意

- 計画的な資産形成が成功のカギ

病気やケガの際に頼れる家族がいなかったり老後の孤独や社会的な孤立リスク、社会保障制度の変化に対応しにくいなどのデメリットもあります。

セミリタイアを選ぶことで「働かない=ダメ人間」と見られることもありますが、実際には計画的な資産形成や自己管理能力が求められるためむしろ堅実な選択肢とも言えます。

独身でセミリタイアを目指す場合は、メリットとデメリットをしっかり把握して自分に合ったライフプランを立てることが大切です。

| メリット | デメリット |

|---|---|

| 必要資金が少ない | 病気・老後のリスク |

| 自由な働き方・住まい選び | 社会的な孤立 |

| 柔軟なライフスタイル | 社会的イメージ |

独身でセミリタイアしたらダメ人間?社会的なイメージと実際

「独身でセミリタイア=ダメ人間」というイメージを持つ人もいますが実際はそうとは限りません。

セミリタイアを実現するには、計画的な資産形成や生活費の見直してリスク管理など高い自己管理能力が必要です。

セミリタイア後も副業や資産運用や地域活動などで社会と関わり続ける人も多く、むしろ自立した生き方と言えるでしょう。

- セミリタイアは自己管理能力が求められる

- 社会的なイメージに惑わされないことが大切

- 副業や地域活動で社会と関わり続ける人も多い

- 孤独感や周囲の理解不足に注意

- コミュニティや仲間作りが成功のカギ

一方で、周囲からの理解が得られにくい場合や孤独感を感じやすいのも事実です。

そのため、セミリタイアを目指す際は家族や友人や同じ志を持つコミュニティとのつながりを大切にすることが重要です。

社会的なイメージに惑わされず自分らしい生き方を選ぶことがセミリタイア成功の秘訣です。

セミリタイアに必要な資金と生活費の目安

セミリタイアを独身で実現するためにはどれくらいの資金が必要なのか、具体的な生活費や支出の目安を知ることが重要です。

都市部と田舎では生活費が大きく異なり、住居費や食費や交通費などの支出項目も変わってきます。

セミリタイア後も想定外の出費や老後の医療費などに備える必要があります。

自分のライフスタイルや希望する生活レベルに合わせて、現実的な資金計画を立てることがセミリタイア成功の第一歩です。

ざくざく

せんせい

ここからは、独身者の生活費シミュレーションや必要資金の計算方法、老後や緊急時の資金計画のコツについて詳しく解説します。

しっかりとしたシミュレーションと備えが安心してセミリタイア生活を送るためのポイントです。

独身の生活費・支出額シミュレーション(都市部と田舎)

独身でセミリタイアを目指す場合、生活費のシミュレーションは非常に重要です。

都市部と田舎では家賃や食費や交通費などの支出が大きく異なります。

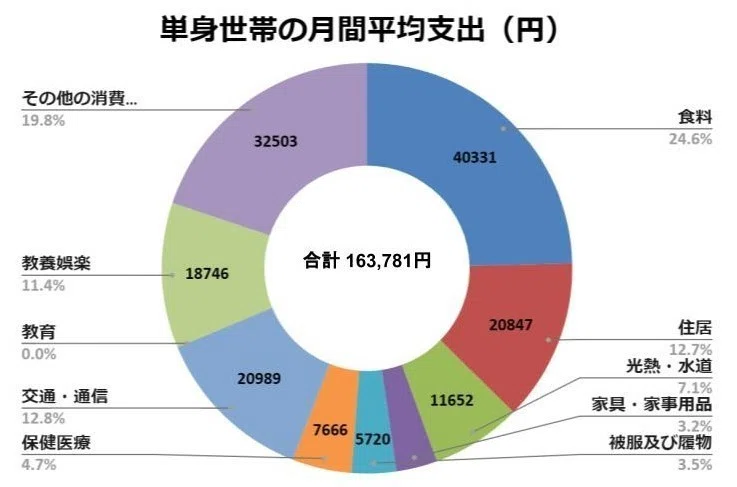

総務省の家計調査(2019年)によると、日本人の一人暮らしの月平均支出額は163,781円です。

例えば、都市部(東京23区など)では家賃・食費・光熱費・通信費・交際費などを含めると、月15〜18万円が一般的な生活費の目安です。

- 都市部は家賃・生活費が高め(月15〜18万円)

- 田舎は家賃・生活費が安く抑えられる(月8〜12万円)

- 車の維持費や交通費も考慮が必要

- 趣味や医療費など個人差のある支出も忘れずに

- 自分の理想の生活に合わせてシミュレーション

田舎や地方都市では、家賃が2〜5万円程度に抑えられ食費や生活費も全体的に安くなります。

田舎暮らしの場合だと月8〜12万円程度で生活することも可能ですが、車が必須となる地域ではガソリン代や自動車維持費が増える点に注意が必要です。

自分の理想の生活スタイルに合わせて現実的な支出額をシミュレーションすることが大切です。

| 項目 | 都市部 | 田舎 |

|---|---|---|

| 家賃 | 7〜10万円 | 2〜5万円 |

| 食費 | 3〜4万円 | 2〜3万円 |

| 光熱費・通信費 | 1.5万円 | 1万円 |

| 交通費 | 1万円 | 1.5万円(車維持費含む) |

| 合計 | 15〜18万円 | 8〜12万円 |

生活費+想定支出から算出する必要資金の計算方法

セミリタイアに必要な資金を計算するには、毎月の生活費に加えて想定外の支出や老後の備えも含めて考えることが大切です。

まずは月々の生活費(家賃・食費・光熱費・通信費・交通費・交際費など)を合計し、年間支出を算出します。

次に、突発的な出費(医療費・家電の買い替え・旅行など)を年間10〜20万円程度上乗せしておくと安心です。

さらに、老後の年金受給開始までの期間や年金額の見込みも考慮しましょう。

- 月々の生活費を正確に把握する

- 突発的な出費も年間10〜20万円程度見込む

- 老後の年金受給開始までの期間を考慮

- 資産運用や副業収入は差し引いて計算

- 「年間支出×年数+予備費」が基本の計算式

必要資金の目安は「年間支出×リタイア後の年数+予備費」となります。

例えば、年間支出180万円(都市部)で20年間セミリタイア生活を送る場合、180万円×20年=3,600万円が必要資金の目安です。

このように、現実的な支出と収入をもとに必要資金をしっかりシミュレーションしましょう。

| 項目 | 計算例(都市部) |

|---|---|

| 月々の生活費 | 15万円 |

| 年間支出 | 180万円 |

| 突発的支出 | 20万円 |

| 合計年間支出 | 200万円 |

| リタイア後20年分 | 4,000万円 |

老後・想定外の出費に備えた資金計画のコツ

セミリタイア後は老後や想定外の出費に備えることが非常に重要です。

特に独身の場合、病気やケガで働けなくなった場合のリスクや、介護・医療費の増加に対応できる資金計画が求められます。

まずは医療保険やがん保険などの加入を検討して万が一の出費に備えましょう。

- 医療保険やがん保険で万が一に備える

- 生活防衛資金は6ヶ月〜1年分を現金で確保

- 年金受給開始までの生活費も計画に含める

- インフレや物価上昇リスクも考慮

- 資産運用はリスク分散が重要

生活防衛資金として最低でも生活費の6ヶ月〜1年分は現金で確保しておくと安心です。

資産運用を行う場合は、リスク分散を意識して株式・債券・現金など複数の資産に分散投資することが大切です。

定期的に資金計画を見直してライフスタイルや社会情勢の変化に柔軟に対応できるようにしましょう。

| 備え | 目安・ポイント |

|---|---|

| 医療保険 | 入院・手術費用に備える |

| 生活防衛資金 | 6ヶ月〜1年分の生活費 |

| 資産運用 | 分散投資でリスク軽減 |

| 年金受給までの資金 | 年金開始年齢を確認 |

| インフレ対策 | 現金だけでなく資産運用も |

独身セミリタイアは「いくら必要?」 1000万2000万3000万円のケース別解説

独身でセミリタイアを目指す場合「いくらあれば実現できるのか?」は多くの人が最も気になるポイントです。

それぞれの資金額で実現できる生活レベルや必要な工夫や成功例や注意点も紹介します。

資産運用や副業収入をどの程度見込むかによっても必要資金は大きく変わります。

自分の理想のライフスタイルやリスク許容度に合わせて、現実的な資金計画を立てることが大切です。

ざくざく

せんせい

ここからは、1000万円・2000万円・3000万円という具体的な資金別に、どのような条件や生活スタイルでセミリタイアが可能かを詳しく解説します。

1000万円でセミリタイアは可能?条件・方法・成功例

1000万円でセミリタイアを目指す場合、かなり厳しい条件となりますが工夫次第で実現は不可能ではありません。

まずは生活費を徹底的に抑える必要があり、田舎や地方都市でのミニマルな生活が前提となります。

家賃が安い地域に住んで食費や光熱費も節約し、月8〜10万円程度で生活することが目標です。

- 1000万円でのセミリタイアは超ミニマル生活が前提

- 田舎暮らしや家賃の安い地域が必須

- 副業や資産運用で収入を補う必要あり

- 突発的な出費や老後リスクに注意

- リスク管理と生活防衛資金の確保が重要

資産運用で年利3〜5%の運用益を得たり、アルバイトや副業で月5万円程度の収入を確保することが現実的な方法です。

ただし、突発的な出費や老後の備えが十分でないためリスク管理が非常に重要です。

医療保険や生活防衛資金の確保、副業収入の安定化など、複数のリスクヘッジ策を講じることが必須となります。

| 条件 | 内容 |

|---|---|

| 住居 | 田舎・地方都市の格安物件 |

| 生活費 | 月8〜10万円 |

| 収入源 | 副業・資産運用(年利3〜5%) |

| リスク対策 | 医療保険・生活防衛資金 |

2000万円でセミリタイアに挑戦する人の資金計画と注意点

2000万円の資金があればセミリタイアの現実味がぐっと増します。

都市部での生活は難しいですが、地方都市や田舎であれば月10〜12万円の生活費で20年程度のセミリタイア生活が可能です。

資産運用で年利3〜4%の運用益を得たり、アルバイトや在宅ワークで月3〜5万円の収入を確保することが現実的です。

- 2000万円なら地方で20年程度のセミリタイアが可能

- 資産運用や副業収入の確保が重要

- 生活費の見直し・固定費削減が必須

- 医療費やインフレリスクに注意

- 定期的な資金計画の見直しが必要

生活費の見直しや固定費の削減や医療保険やがん保険への加入も重要なポイントです。

2000万円でセミリタイアを実現した人の中には、地方で自給自足に近い生活を送りながらネット副業や投資で収入を得ているケースもあります。

ただし、インフレや医療費の増加や年金受給開始までの資金不足など、長期的なリスクには十分注意が必要です。

| 条件 | 内容 |

|---|---|

| 住居 | 地方都市・田舎の賃貸または持ち家 |

| 生活費 | 月10〜12万円 |

| 収入源 | 副業・資産運用(年利3〜4%) |

| リスク対策 | 医療保険・資金計画の見直し |

3000万円での達成パターンと必要な資産運用

3000万円の資金があれば独身でのセミリタイアはかなり現実的になります。

都市部での生活も選択肢に入り、月12〜15万円の生活費で20年以上のセミリタイア生活が可能です。

この場合、資産運用で年利3%程度の運用益を得ることで資産を減らさずに生活費を賄うことも可能です。

- 3000万円なら都市部でもセミリタイアが現実的

- 資産運用で年利3%を目指す

- 副業やアルバイトで収入を補う

- 分散投資とリスク管理が重要

- 老後の備えも忘れずに

さらにアルバイトや副業で月3〜5万円の収入を得ることで余裕のある生活が実現できます。

実際に3000万円の資産を元手に、都市部でミニマルな生活を送りながら投資や副業で収入を得ている成功例も多く見られます。

老後の医療費や介護費用や年金受給開始までの資金計画も忘れずに立てましょう。

| 条件 | 内容 |

|---|---|

| 住居 | 都市部・地方都市の賃貸または持ち家 |

| 生活費 | 月12〜15万円 |

| 収入源 | 副業・資産運用(年利3%) |

| リスク対策 | 分散投資・老後資金の確保 |

セミリタイア独身生活の成功パターン5選

独身でセミリタイアを成功させている人たちには、いくつかの共通したパターンがあります。

資産運用や不動産投資・アルバイトや副業・田舎暮らしを活用する方法など、多様なアプローチが存在します。

それぞれのパターンにはメリット・デメリットがあり、自分の性格やライフスタイルやリスク許容度に合わせて選ぶことが大切です。

ざくざく

せんせい

ここからは、実際の成功事例や具体的な方法を交えながら、独身セミリタイアの代表的な5つのパターンを詳しく解説します。

自分に合った方法を見つけることで、より現実的かつ安心してセミリタイア生活を送ることができるでしょう。

FX・株式・投資信託による資産運用型セミリタイア

資産運用型セミリタイアは、FXや株式や投資信託などの金融商品を活用して、資産を増やしながら生活費を賄う方法です。

このパターンは、まとまった資金(1000万〜3000万円以上)がある人に向いており、運用益を生活費の一部または全額に充てることができます。

例えば、3000万円を年利3%で運用できれば年間90万円(月7.5万円)の運用益が得られます。

- 資産運用で生活費を賄う方法

- まとまった資金が必要(1000万〜3000万円以上)

- 分散投資とリスク管理が重要

- 投資の知識・経験が求められる

- 副業収入と組み合わせると安定しやすい

実際に、株式投資やインデックスファンドで安定した運用益を得て、セミリタイア生活を送っている独身者も多くいます。

ただし、相場の変動リスクや元本割れのリスクがあるため、分散投資やリスク管理が不可欠です。

投資の知識や経験が必要なため、初心者は少額から始めて徐々にスキルを身につけることが大切です。

| メリット | デメリット |

|---|---|

| 運用益で生活費を補える | 相場変動リスクがある |

| 時間や場所に縛られない | 投資知識が必要 |

| 副業と組み合わせやすい | 元本割れの可能性 |

不動産投資で収入を確保するパターン

不動産投資型セミリタイアは、アパートやマンションや戸建てなどの不動産を所有し、家賃収入で生活費を賄う方法です。

安定した家賃収入が得られれば働かずに生活することも可能で、例えば地方の中古アパートを1000万円で購入して月5万円の家賃収入を得ている事例もあります。

ただし、空室リスクや修繕費や災害リスクなどもあるため物件選びや管理体制が重要です。

- 家賃収入で生活費を賄う方法

- 安定収入が得られれば働かずに生活可能

- 空室・修繕・災害リスクに注意

- 物件選びと管理体制が重要

- 初期費用やローン返済計画も要検討

不動産投資は初期費用が高く、ローンを利用する場合は返済計画も慎重に立てる必要があります。

地域の賃貸需要や将来の資産価値も見極めることが成功のポイントです。

不動産投資に興味がある方は、まずは小規模な物件から始めて経験を積むのがおすすめです。

| メリット | デメリット |

|---|---|

| 安定した収入が得られる | 空室・修繕リスクがある |

| 資産価値の上昇も期待できる | 初期費用が高い |

| 複数物件でリスク分散可能 | 管理の手間がかかる |

アルバイトや副業などで生活費を補う事例

アルバイトや副業で生活費を補うパターンは、資産が少ない人や資産運用のリスクを抑えたい人に向いています。

例えば、週2〜3日のアルバイトや在宅ワークやネット副業(ブログ・YouTube・ライター業など)で月5〜10万円の収入を得ることで、生活費の大部分をカバーできます。

この方法は、生活費を抑えつつ社会とのつながりを維持できるのもメリットです。

- アルバイトや副業で生活費を補う方法

- 資産が少なくても実現可能

- 社会とのつながりを維持できる

- 収入が不安定になるリスクに注意

- 複数の収入源を持つことが重要

実際に、地方で月8万円の生活費をアルバイトとネット副業で賄い、セミリタイア生活を続けている独身者もいます。

ただし、体調不良や仕事の減少など収入が不安定になるリスクもあるため、生活防衛資金の確保や複数の収入源を持つことが大切です。

好きな仕事や得意分野を活かすことで、ストレスの少ないセミリタイア生活が実現できます。

| メリット | デメリット |

|---|---|

| 資産が少なくても可能 | 収入が不安定 |

| 社会とのつながりが持てる | 体調不良時に働けない |

| 好きな仕事を選べる | 収入が限られる |

田舎暮らしを選び出費を大幅に下げたケース

田舎暮らしを選ぶことで家賃や生活費を大幅に下げ、少ない資金でもセミリタイアを実現している人が増えています。

例えば、家賃2万円の古民家に住み自給自足や地元のアルバイトで生活費を月8万円以下に抑えている事例もあります。

田舎は物価が安く自然に囲まれたゆったりとした生活ができるのが魅力です。

- 家賃・生活費を大幅に下げられる

- 自然に囲まれた生活ができる

- 地域コミュニティで孤独感を和らげる

- 車の維持費や医療機関の遠さに注意

- 現地見学や短期滞在で事前確認が重要

地域コミュニティに参加することで、孤独感を和らげたり地元の仕事や支援を受けられることもあります。

ただし、車が必須となる地域では維持費がかかる点や医療機関が遠いなどのデメリットもあります。

田舎暮らしを検討する場合は、現地見学や短期滞在で生活環境を確認して自分に合うかどうかを見極めることが大切です。

| メリット | デメリット |

|---|---|

| 生活費が大幅に安い | 医療機関が遠い |

| 自然豊かな環境 | 車が必須 |

| 地域コミュニティの支援 | 仕事の選択肢が少ない |

専門家・プロによる資産形成サポート付きの成功例

資産運用や不動産投資や税金対策などに不安がある場合は、ファイナンシャルプランナーや投資アドバイザーなど専門家のサポートを受けるのも有効です。

実際に、プロのアドバイスを受けて資産運用を始め、リスクを抑えながら安定した運用益を得ている独身セミリタイアの成功例も増えています。

- 専門家のサポートでリスクを抑えた資産運用が可能

- 税金・社会保険・年金の最適化も相談できる

- 資産が多い場合や不動産投資に有効

- 信頼できる専門家選びが重要

- 複数のアドバイザーに相談して比較検討

税金や社会保険や年金の最適化など、専門知識が必要な分野もプロに相談することで安心してセミリタイア生活を送ることができます。

資産が2000万円以上ある場合や不動産投資を検討している場合は、専門家のサポートが大きな力になります。

信頼できる専門家を選ぶことが重要で、複数のアドバイザーに相談して比較検討するのがおすすめです。

| メリット | デメリット |

|---|---|

| リスクを抑えた運用ができる | 相談料がかかる |

| 専門知識を活用できる | 専門家選びが難しい |

| 安心してセミリタイア生活を送れる | アドバイスが合わない場合も |

セミリタイアで失敗・後悔しないための注意点

独身でセミリタイアを目指す場合、成功例だけでなく失敗や後悔の事例も知っておくことが大切です。

資金計画の甘さや運用リスクの過小評価や精神的な孤独や社会との断絶など、独身ならではの落とし穴が存在します。

社会制度や税制の変化や健康状態の悪化など、予測できないリスクにも備える必要があります。

ここからは、独身セミリタイアで陥りやすい失敗パターンや回避策、資金計画の見直しの重要性や精神的なストレスや社会制度の変化への備え方について詳しく解説します。

ざくざく

せんせい

事前にリスクを把握して柔軟に対応できる準備をしておくことで、後悔のないセミリタイア生活を実現しましょう。

独身だからこそ陥りやすい失敗パターンと回避策

独身でセミリタイアを目指す場合は家族のサポートがない分、陥りやすい失敗パターンがあります。

例えば、資金計画が甘く想定外の出費や収入減に対応できず生活が破綻するケースや、社会とのつながりが希薄になり孤独感や無気力に陥るケースが代表的です。

健康を損ねた際に頼れる人がいないため、医療費や介護費用の備えが不十分だと大きなリスクとなります。

- 資金計画の甘さによる生活破綻

- 社会とのつながりの希薄化による孤独感

- 健康リスクや医療費の備え不足

- 複数の収入源やコミュニティ参加でリスク分散

- 専門家や友人への相談も有効

これらを回避するためには、生活防衛資金の確保や医療保険の加入、複数の収入源の確保や地域コミュニティや趣味のサークルへの参加などが有効です。

定期的に生活費や資産状況を見直し、必要に応じて働き方や住まいを柔軟に変えることも大切です。

自分一人で抱え込まず専門家や信頼できる友人に相談することも失敗回避のポイントです。

必要資金や運用計画の見直し・シミュレーションの重要性

セミリタイア後の生活は、想定外の出費や収入減や社会制度の変化などで大きく変わることがあります。

そのため、必要資金や運用計画は定期的に見直してシミュレーションを繰り返すことが重要です。

例えば、インフレや税制改正や年金制度の変更などがあった場合、生活費や必要資金が増減する可能性があります。

- 定期的な資金計画の見直しが必須

- インフレや税制改正など社会変化に備える

- 資産運用のリスク分散が重要

- 家計簿やシミュレーションツールを活用

- 専門家のアドバイスも有効

資産運用の成績が想定より悪化した場合や副業収入が減少した場合にも備えが必要です。

定期的に家計簿をつけて支出を把握し、資産運用のリスク分散や収入源の多様化を図りましょう。

さらに、ライフスタイルや健康状態の変化に応じて住まいや働き方を柔軟に見直すことも大切です。

精神的ストレスや人間関係、社会制度の変化への備え

セミリタイア後は仕事を辞めることで社会との接点が減り、精神的なストレスや孤独感を感じやすくなります。

特に独身の場合、日常的な会話や相談相手がいないことで無気力やうつ状態に陥るリスクもあります。

これを防ぐためには、趣味やボランティアや地域活動などで社会とのつながりを持ち続けることが大切です。

- 社会との接点を持ち続けることが大切

- 趣味や地域活動で孤独感を防ぐ

- 社会制度の変化に柔軟に対応

- 健康維持のためのセルフケアを意識

- SNSやオンラインコミュニティも活用

社会制度や税制の変化にも柔軟に対応できるように情報収集や専門家への相談を習慣化しましょう。

健康維持のための運動や食生活の見直しも精神的な安定につながります。

人間関係を広げるためにSNSやオンラインコミュニティを活用するのもおすすめです。

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス登録の紹介リンクはこちら▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスの新規会員登録に必要なもの一覧

ハピタスに新規登録する際にはいくつかの情報や準備物が必要です。

ハピタス登録手続きがスムーズに進むよう、事前に必要なものを確認しておきましょう。

まず必須となるのが有効なメールアドレスとSMSが受信できる携帯電話番号です。

- 有効なメールアドレスが必要

- SMSが受信できる携帯電話番号が必須

- パスワード・秘密の質問の設定が必要

- 個人情報は正確に入力すること

- 登録情報は後から変更できない場合がある

メールアドレスは登録後の認証やポイント交換時の連絡やパスワード再発行などに使われ、電話番号は本人確認のために使われてSMS認証コードを受信できる必要があります。

パスワードや秘密の質問の設定も求められるため、忘れにくい内容を考えておくと安心です。

これらの情報を正確に入力しないと、後々ポイント交換やアカウント復旧ができなくなる場合があるので注意しましょう。

| 必要なもの | 用途 |

|---|---|

| メールアドレス | 認証・連絡・パスワード再発行 |

| 携帯電話番号 | SMS認証・本人確認 |

| パスワード | ログイン用 |

| 秘密の質問 | アカウント復旧用・ポイント交換 |

ハピタスを電話番号認証なしではサービスが制限される

ハピタスでは、電話番号認証を行わない場合サービスの利用が大きく制限されます。

具体的には、会員登録自体が完了せずポイント獲得や交換やキャンペーン参加などの主要機能が一切利用できません。

電話番号認証をスキップして実質仮登録状態のまま放置すると、一定期間後にアカウントが自動削除される場合もあります。

- 電話番号認証なしでは会員登録が完了しない

- ポイント獲得・交換ができない

- キャンペーンや特典も利用不可

- 仮登録状態は一定期間で削除される

- 最新の仕様では認証が必須

電話番号認証はハピタスの全サービスを安全に利用するための必須ステップです。

一部の古い情報では「電話番号認証なしで登録できる」と記載されていますが、現在は仕様変更により必ず認証が必要となっています。

電話番号認証を完了しないとポイントサイトとしての本来のメリットを享受できないので、安全かつ快適にハピタスを利用するためにも正規の手順で電話番号認証を行いましょう。

ハピタスの紹介コードはどこ?

ポイントサイトには入会時に友達紹介コードを入力する制度が設けられていることが多いですが、ハピタスに友達紹介コードはどこにも存在しません。

ハピタスは友達紹介リンク(URL)から会員登録を済ませるだけで、登録者も紹介者もお得にポイントを獲得することができます。

ハピタスの友達紹介制度を利用しても、相手には何一つ個人情報が漏れることはないので安心できます。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスのマイページなどにはハピタスオリジナルの登録QRコードは存在しません。

まとめ|セミリタイアを独身で実現するために今すべき準備と最終判断

- 現実的な資金計画とリスク管理が重要

- 生活費や必要資金を正確にシミュレーション

- 精神的な健康や社会とのつながりも大切

- 定期的な見直しと専門家相談が失敗防止に有効

- 自分に合ったセミリタイアの形を見つける

独身でセミリタイアを目指すには、現実的な資金計画とリスク管理と自分に合ったライフスタイルの選択が不可欠です。

まずは生活費や必要資金を正確にシミュレーションし、資産運用や副業収入の確保や老後や想定外の出費への備えを万全にしましょう。

精神的な健康や社会とのつながりも大切にし、孤独やストレスに負けない生活基盤を作ることが成功のカギです。

ざくざく

せんせい

定期的な資金計画の見直しや専門家への相談も失敗や後悔を防ぐために有効です。

自分に合ったセミリタイアの形を見つけて安心して新しい人生をスタートさせましょう。

▼ハピタス登録の紹介リンクはこちら▼