投資信託をこれから始めたい方や、すでに積立を続けているものの評価額がマイナスになって不安を感じている方は多いのではないでしょうか。

投資信託は預金と異なり元本保証がなく、10年保有しても必ず利益が出るとは限りません。

短期では損失が出ても長期・積立・分散という基本を守ることで、元本割れの可能性を小さくしていく考え方は広く共有されています。

このページでは、元本割れの意味・10年保有時の確率感・マイナスになる理由・含み損への向き合い方・後悔しにくい銘柄選びまで解説します。

「10年以上で元本割れ確率は低下する」「20年ではかなり小さくなる」という傾向も踏まえつつ、過度な楽観に流れない現実的な視点でまとめます。

10年後に後悔しない資産形成を目指したい方はぜひ最後までご覧ください。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

投資信託を10年保有したら元本割れ確率はどれくらい?

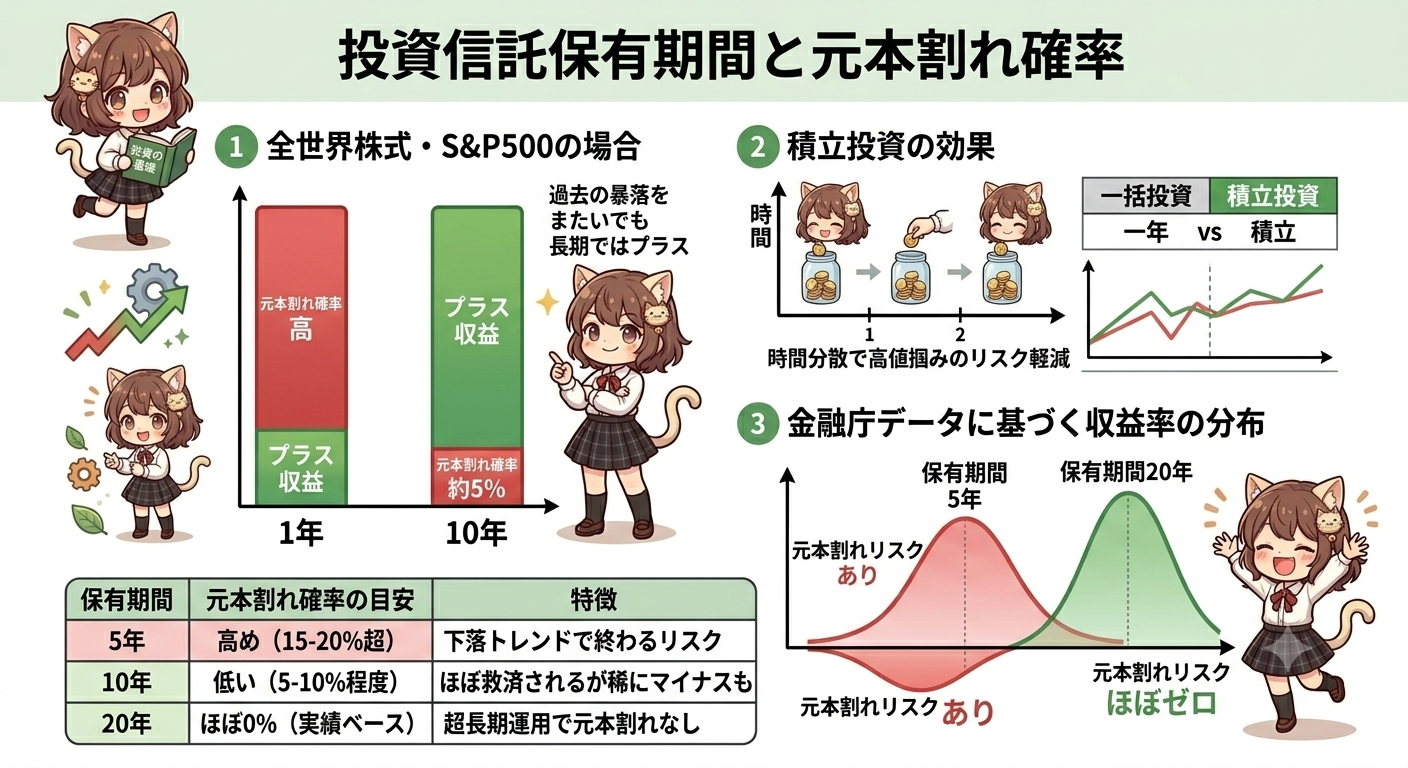

投資信託を10年保有した場合の元本割れ確率は、選ぶ商品や投資対象や購入方法によって大きく異なります。

世界株式や米国株式などに広く分散したインデックスファンドを積立で長期保有した場合、保有期間が長くなるほど元本割れの可能性は低下する傾向があります。

10年ではまだ元本割れの可能性が残る一方、15年20年と期間が延びるほど確率はかなり小さくなるという説明が多く見られます。

ただし、これは過去データに基づく傾向であり将来の利益を保証するものではありません。

一括投資を高値圏で行った場合や手数料が高い商品や特定の国や業種に偏ったファンドでは、10年保有してもマイナスになることがあります。

毎月積立で購入価格を平準化し低コストで広く分散された商品を選んだ場合は、短期の下落を吸収しながら回復を待つ余地が生まれます。

ざくざく

ざくざく

せんせい

せんせい

この前提を押さえたうえで、元本割れの仕組みと長期運用の特徴を見ていくことが冷静な判断につながります。

投資信託の元本割れとは何か?元本保証がない金融商品である理由

投資信託の元本割れとは、購入時に投じた金額よりも現在の評価額や売却額が下回る状態を指します。

たとえば100万円分の投資信託を購入し時価評価が95万円になれば、その時点で5万円の含み損が発生していることになります。

投資信託は、株式・債券・不動産関連資産・短期金融資産などに投資して運用成果を目指す商品であり、預金のような元本保証はありません。

元本保証がない理由は、組み入れ資産の価格が日々変動し基準価額に反映される仕組みだからです。

- 投資信託は元本保証商品ではない

- 基準価額の下落で元本割れが起こる

- 費用負担も評価額に影響する

- 預金と同じ感覚で持つのは危険

- 購入前に仕組み理解が必須

信託報酬や売買コストなどの費用も基準価額に影響するため、相場が横ばいでも実質的な評価額が伸びにくい場面があります。

金融機関の窓口で販売されているから安全というわけではなく、商品ごとにリスクの大きさはかなり異なります。

株式比率が高いファンドほど値動きは大きくなり、短期では元本割れが起こる傾向があります。

したがって、投資信託を始める際は「元本保証ではない」という基本を最初に理解し、そのうえで保有期間や目的に合う商品を選ぶ必要があります。

| 項目 | 内容 |

|---|---|

| 元本割れの意味 | 投資額より評価額・売却額が下回る状態 |

| 元本保証の有無 | なし |

| 価格変動の要因 | 株価・債券価格・為替・金利・費用など |

| 預金との違い | 預金保険の対象ではなく価格が変動する |

| 注意点 | 販売窓口の安心感と商品リスクは別問題 |

10年15年の長期運用で確率はどう変わる?株式・債券・インデックスの傾向

長期運用で元本割れ確率が低下すると言われるのは、時間の経過によって短期的な値動きの影響がならされるためです。

毎月積立を行う場合、価格が高い時には少なく価格が低い時には多く口数を買うことになり、平均購入単価の平準化が期待できます。

一般に株式型ファンドは短期の変動が大きい一方、長期では成長の恩恵を受ける可能性があります。

債券型ファンドは株式型より値動きが比較的小さいものの、期待リターンも控えめで金利上昇局面では価格が下がることがあります。

- 保有期間が長いほど確率は改善する

- 株式型は変動大だが成長余地もある

- 債券型は安定寄りだが伸びは限定的

- インデックス型は分散効果が強み

- 長期でも損失可能性は残る

全世界株式や先進国株式のインデックスファンドは、個別銘柄や特定テーマ型より分散が効いており長期保有との相性が良いと考えられています。

10年ではまだ一定の元本割れ可能性が残るが、15年20年と期間が延びるほどその頻度は大きく低下するという説明が目立ちます。

※AI(Gemini)によって生成されたイメージ図

ただし長期なら必ず利益が出るわけではなく、開始時点の相場水準・インフレ・為替・手数料・取り崩し時期によって結果は変わります。

長期運用の強みは確率を改善する点にあり、損失可能性を完全に消す魔法ではないと理解しておくことが大切です。

| 資産タイプ | 短期の値動き | 長期の傾向 |

|---|---|---|

| 株式型 | 大きい | 成長期待があるが下落局面も大きい |

| 債券型 | 比較的小さい | 安定感はあるが高リターンは期待しにくい |

| バランス型 | 中程度 | 分散効果が期待できる |

| 全世界株インデックス | 大きい | 広範な分散で長期保有向き |

| テーマ型 | 非常に大きい | 当たり外れが大きい |

投資信託が0円になる可能性はある?基準価額の仕組みと現実的なリスク

投資信託が0円になるのではないかと心配する方は少なくありませんが、一般的な分散型の投資信託が突然ゼロになる可能性は現実にはかなり低いと言えます。

基準価額は、ファンドが保有する株式や債券などの時価評価額から費用を差し引き総口数で割って算出されます。

そのため組み入れ資産の価値がすべて消滅しない限り、基準価額が完全に0円になる事態は通常想定しにくい構造です。

ただし、特定の新興国・単一テーマ・レバレッジ型・信用リスクの高い債券に偏った商品では、大幅下落や繰上償還のリスクが高まります。

- 一般的な投資信託が0円になる可能性は低い

- ただし大幅下落は十分あり得る

- 集中投資型は下落幅が大きくなりがち

- 基準価額の仕組み理解が重要

- ゼロより回復不能リスクを見るべき

ファンド自体が償還される場合でも、残余財産が投資家に分配されるのが一般的で即ゼロになるとは限りません。

しかしながら、価格が大きく下がって元本の半分以下になることは十分あり得ます。

投資家にとって重要なのは「ゼロになるかどうか」だけではなく「長期間回復しないほど大きく下がる可能性があるか」を見ることです。

基準価額の仕組みと投資対象の中身を理解すれば、過度な恐怖を避けつつ現実的なリスク管理ができるようになります。

| 論点 | 内容 |

|---|---|

| 0円になる可能性 | 分散型ファンドではかなり低い |

| 基準価額の決まり方 | 保有資産の時価総額から費用控除後に算出 |

| 大幅下落の可能性 | 十分ある |

| 注意が必要な商品 | レバレッジ型・テーマ型・新興国集中型など |

| 償還時の扱い | 残余財産が分配されるのが一般的 |

投資信託が10年保有でもマイナスになるのはなぜなのか

投資信託は長期保有で有利と言われることが多いものの、10年という期間でも結果がマイナスになることはあります。

その理由は単純ではなく、相場環境・購入タイミング・積立か一括かという投資方法・手数料・為替・資産配分など複数の要因が重なるためです。

たとえば高値圏で一括購入した直後に大きな暴落が起き、その後の回復が鈍いまま10年を迎えるケースでは十分に元本割れが起こり得ます。

信託報酬が高い商品や分配金を頻繁に出すタイプのファンドでは、資産成長の効率が落ちることがあります。

海外資産に投資する場合は、現地市場が好調でも円高によって円換算の評価額が伸びないこともあります。

つまり、10年という期間だけで安全性を判断するのではなく、何にどう投資しているかを確認することが欠かせません。

ざくざく

せんせい

ここからは、10年保有でもマイナスになる代表的な理由を具体的に整理していきます。

相場の暴落や一時的な値動きが価格に与える影響

投資信託の基準価額は、株式市場や債券市場の変動を直接受けます。

そのため、金融危機・急激な利上げ・景気後退懸念・地政学リスクなどが発生すると、短期間で大きく下落することがあります。

過去にも、リーマン・ショック・コロナショック・急速な金融引き締め局面などで世界の株式市場は大幅に下落しました。

長期投資ではこうした下落を途中で経験することが珍しくなく、むしろ一度も含み損を経験しないほうが例外に近いと言えます。

- 暴落は長期投資でも避けられない

- 一時的下落でも評価額は大きく減る

- 売却すると損失が確定する

- 開始時期と終了時期の下落は影響大

- 事前の心構えが重要

問題は、暴落そのものよりもその局面で感情的に売却してしまうことです。

一時的な値動きであっても売却すれば損失は確定されるため、その後の回復局面に参加できなくなります。

10年保有でも開始直後や終了直前に大きな下落があると最終成績に強く影響します。

相場の暴落は避けられない前提で、どの程度の下落なら保有を続けられるかを事前に考えておく必要があります。

| 下落要因 | 影響 |

|---|---|

| 金融危機 | 株式市場全体が急落し基準価額が下がる |

| 利上げ | 株式・債券の両方に逆風となる場合がある |

| 景気後退懸念 | 企業業績悪化見通しで株価が下がる |

| 地政学リスク | 投資家心理が悪化し売りが広がる |

| 急激な円高 | 海外資産の円換算評価額が下がる |

購入方法やタイミングで損失が確定するケース

同じ投資信託でも一括投資か積立投資かによって結果は変わります。

一括投資は早く市場に資金を置ける利点がありますが、高値圏で購入するとその後の下落をまともに受けることになります。

積立投資は購入時期を分散できるため、価格変動の影響を平均化することができる特徴があります。

ただし、積立であっても積立終了直前に相場が大きく下がれば評価額が元本を下回ることはあります。

- 一括投資は高値づかみの影響が大きい

- 積立は価格分散に役立つ

- 出口時期が悪いと損失確定になる

- 使う予定のある資金は慎重に扱うべき

- 入口と出口の設計が重要

教育資金や住宅資金など使う時期が決まっている場合、その時点で売却せざるを得ず回復を待てないことがあります。

このように、損失は価格下落だけでなく「必要な時期に現金化する」という事情によって確定します。

投資期間を十分に取れない資金を株式型ファンドに入れると、タイミングの悪さがそのまま損失につながります。

購入方法と出口の時期をセットで考えることが、10年後の結果を左右する重要なポイントです。

| 購入・売却パターン | 特徴 |

|---|---|

| 高値で一括購入 | 下落局面の影響を大きく受ける |

| 毎月積立 | 購入価格を平準化できる |

| 積立終了直前に暴落 | 評価額が元本を下回ることがある |

| 使途が決まった資金 | 回復を待てず損失確定の可能性 |

| 長期余裕資金で保有 | 回復を待つ選択肢を持てる |

手数料・為替・国内外市場の変動で利益が出にくい銘柄もある

投資信託の成績は、相場の上昇率だけで決まるわけではありません。

信託報酬・購入時手数料・信託財産留保額などのコストが高いと、長期保有でじわじわと差が広がります。

特に10年単位では、年0.1%台と年1%前後の信託報酬の差が最終リターンに大きく影響します。

海外資産に投資するファンドでは、現地株価が上昇しても円高が進むと円換算の利益が削られます。

- コスト差は10年で大きく効く

- 為替で利益が削られることがある

- 集中型ファンドは結果が荒れる

- 分配金重視の商品は要注意

- 運用設計まで確認が必要

逆に円安は追い風になりますが、為替は読みにくく短期では大きく振れます。

国内株式だけに偏る・特定テーマだけに集中する・分配金を頻繁に出すなどの特徴を持つファンドは、長期の資産形成に向かない場合があります。

たとえ市場全体が伸びても、コストや構造の問題で投資家の手元に残る利益が少ない商品は存在します。

10年後の元本割れを避けたいなら、値上がり期待だけでなくコストと運用設計まで確認することが欠かせません。

| 要因 | 影響 |

|---|---|

| 信託報酬が高い | 長期でリターンを圧迫する |

| 購入時手数料 | 投資開始時点で不利になる |

| 為替変動 | 円高で海外資産の利益が減る |

| 集中投資 | 当たり外れが大きくなる |

| 毎月分配型 | 資産成長効率が落ちる場合がある |

含み損で慌てないための対策方法

投資信託を続けていると、評価額がマイナスになる局面は珍しくありません。

特に株式型ファンドを中心に積み立てている場合、数か月から数年単位で含み損を抱えることもあります。

しかし、含み損が出たからといって直ちに失敗と決めつける必要はありません。

重要なのは、その下落が想定内の値動きなのか商品選びや資金計画に問題があったのかを切り分けることです。

長期投資では、暴落時に感情で動くことが最も大きな失敗につながる可能性が高いとされています。

一方で何も考えずに持ち続ければよいわけでもなく、生活資金の確保や目的の再確認は欠かせません。

ざくざく

せんせい

ここからは、含み損の局面で慌てず行動するための具体的な考え方を整理します。

含み損は確定損失ではない?保有を続けて回復を待つ考え方

含み損とは現時点の評価額が購入額を下回っている状態であり、売却していない限り損失は確定していません。

もちろん将来必ず回復する保証はありませんが、広く分散されたインデックスファンドなどでは過去に大きな下落後も時間をかけて回復してきた例が多くあります。

長期投資の基本は、短期の値動きに振り回されず企業利益や経済成長の積み上がりを待つことにあります。

そのため投資対象や保有期間の前提が崩れていないなら、含み損の段階で慌てて売る必要はありません。

- 含み損はまだ確定損失ではない

- 回復を待つ選択が有効な場合がある

- 売却判断は商品性で行うべき

- 不安だけで売るのは危険

- 保有理由の確認が最優先

むしろ下落局面で売却すると、その後の反発を取り逃し損失だけが残ることがあります。

ただしテーマ型ファンドや高コスト商品など、そもそも長期保有に向かない商品なら見直しが必要です。

大切なのは「下がったから売る」ではなく「保有理由が今も成り立つか」で判断することです。

含み損を見た瞬間の不安ではなく、投資開始時の目的と商品性に立ち返る姿勢が長期運用では重要になります。

| 考え方 | 内容 |

|---|---|

| 含み損 | 売却前の評価上の損失 |

| 確定損失 | 売却して損失が確定した状態 |

| 保有継続が有効な例 | 低コストで分散された長期向き商品 |

| 見直しが必要な例 | 高コスト・集中型・目的不一致の商品 |

| 判断軸 | 価格ではなく保有理由が維持されているか |

売却や解約を急がないために必要な生活資金の確保

投資信託で慌てて売却してしまう大きな原因の一つが「生活資金の不足」です。

急な出費や収入減が起きたとき、投資資金に手を付けざるを得ない状況では、相場が悪い時期でも現金化しなければなりません。

その結果、本来なら回復を待てたはずの含み損を最悪のタイミングで確定することになります。

この問題を避けるには、生活防衛資金を先に確保し当面使う予定のない余裕資金だけを投資に回すことが基本です。

- 生活資金不足は強制売却を招く

- 防衛資金は先に確保すべき

- 使う予定のある資金は投資不向き

- 家計設計が投資継続力を左右する

- 余裕資金投資が基本

一般には生活費の数か月分から1年分程度を現預金で持つ考え方がよく紹介されますが、必要額は家族構成や雇用の安定度で変わります。

教育費・住宅関連費・車検・税金など、数年以内に必要な支出も投資資金とは分けて管理するべきです。

投資の成否は商品選びだけでなく家計設計によっても大きく左右されます。

売却を急がない環境を整えること自体が元本割れ局面への有効な対策になります。

| 資金の種類 | 考え方 |

|---|---|

| 生活防衛資金 | 現預金で確保する |

| 数年以内に使う資金 | 投資に回さず分けて管理する |

| 長期の余裕資金 | 投資信託の対象になり得る |

| 急な出費への備え | 保険や現金余力で対応する |

| 家計管理の目的 | 悪い相場での強制売却を避ける |

不安なときに確認したい目的・期間・リスク許容度の見直し方法

相場が下がると多くの人は「このまま持っていてよいのか」と不安になります。

そのときに確認したいのが、投資の目的・使う予定の時期・自分が受け入れられる値動きの大きさです。

たとえば老後資金のように20年以上先を見据える資金と5年後に使う教育資金では、選ぶべき商品もリスクの取り方も異なります。

評価額が20%下がっただけで眠れなくなるなら、株式比率が高すぎる可能性があります。

- 不安時は目的と期間を再確認する

- リスク許容度は実感ベースで考える

- 株式比率が高すぎる場合もある

- 資産配分の点検が有効

- 方針の言語化で判断がぶれにくい

リスク許容度とは、理論上の期待収益ではなく実際に下落したときに保有を続けられるかどうかという現実的な耐性です。

見直しの際は、資産配分・積立額・投資期間・現金比率を一覧にして、今の生活状況に合っているか確認すると整理できるかもしれません。

不安を感じたときほど相場予想に頼るのではなく、自分の前提条件を点検することが有効です。

投資方針を言語化しておくと下落局面でも判断がぶれにくくなります。

| 確認項目 | 見るポイント |

|---|---|

| 目的 | 老後資金・教育資金・住宅資金など |

| 期間 | いつ使う予定か |

| リスク許容度 | どの程度の下落まで耐えられるか |

| 資産配分 | 株式・債券・現金の比率 |

| 積立額 | 家計に無理がないか |

下落時にあわてて売却して損失を確定させるリスク

投資信託で大きな失敗になりがちのは、下落時に恐怖から売却しその後の回復局面を逃してしまうことです。

相場は急落するときほど悲観的なニュースが増え、今すぐ逃げなければならないように感じるものです。

しかし過去の市場では、大幅下落の後に急反発する場面も少なくありませんでした。

底値を正確に見極めることはプロでも難しく、個人投資家が感情で売買すると「安く売って高く買い戻す」行動になりがちです。

- 暴落時の売却は失敗につながる

- 底値判断は極めて難しい

- 感情売買は不利な行動を招く

- 積立継続には意味がある

- 判断は計画ベースで行うべき

積立投資をしている場合は、下落局面は将来の回復時に向けて安い価格で口数を増やす期間でもあります。

もちろん、資産配分が明らかに不適切な場合や商品選びに問題がある場合は見直しが必要です。

単に評価額が下がったという理由だけで売却すると長期投資の前提を自ら崩してしまいます。

売るかどうかは恐怖ではなく、当初の計画と商品の妥当性に基づいて判断するべきです。

| 行動 | 起こりがちな結果 |

|---|---|

| 暴落時に売却 | 損失確定と回復機会の喪失 |

| 感情で売買 | 安く売って高く買い戻してしまう |

| 積立継続 | 下落時に口数を増やせる |

| 計画的な見直し | 必要な修正だけを行える |

| ニュースに過剰反応 | 短期視点に引っ張られる |

マイナスが続く局面でも追加投資するかしないかの判断基準

評価額がマイナスのときに追加投資を続けるべきか迷う方は多いですが、答えは一律ではありません。

まず確認したいのは、その商品が長期保有に適した低コスト・分散型のファンドかどうかです。

商品性に問題がなく投資目的や期間も変わっていないなら、積立継続は合理的な選択になり得ます。

一方で、生活資金が圧迫されている・近いうちに資金が必要・下落に耐えられず眠れないといった状況なら、積立額の調整や停止を検討する余地があります。

- 追加投資の可否は一律ではない

- 商品性と家計余力を確認する

- 目的と期間が変わらないか見る

- 構造問題ある商品は見直すべき

- 継続・減額・停止を冷静に選ぶ

下落理由が市場全体の一時的な調整なのか、特定資産の構造的な問題なのかも見極める必要があります。

前者なら継続の意義がありますが、後者なら商品入れ替えを考えるべき場合があります。

追加投資は「安いから買う」だけでなく「今の自分にそのリスクを取る余力があるか」で判断することが重要です。

家計・目的・商品性の三つを確認したうえで継続・減額・停止を選ぶのが現実的です。

| 判断基準 | 継続向きか |

|---|---|

| 低コスト分散型ファンド | 継続を検討できる |

| 生活資金に余裕がある | 継続できる |

| 近く使う予定の資金 | 継続は慎重に判断 |

| 構造的に問題ある商品 | 見直し候補 |

| 精神的負担が大きい | 積立額調整も選択肢 |

元本割れしにくい運用を目指すコツは長期・積立・分散投資

投資信託で元本割れの可能性を完全になくすことはできませんが、運用方法を工夫することでその確率や損失の大きさを抑えることは可能です。

資産形成の基本として繰り返し語られるのが「長期・積立・分散」の三原則です。

長期投資は短期の値動きをならし、積立投資は購入価格を平準化し、分散投資は特定資産の不調による打撃を和らげます。

この三つは地味に見えますが、相場予想に頼らず再現性を高める方法として多くの個人投資家に適しています。

新NISAのつみたて投資枠の普及により、低コストのインデックスファンドを長く積み立てる環境は以前より整っています。

ただし、制度が整っていても商品選びや資産配分を誤れば期待した結果にならないことがあります。

大切なのは長期・積立・分散を単なる標語として覚えるのではなく、なぜ有効なのかを理解して実践することです。

ざくざく

せんせい

ここからは、それぞれの考え方を具体的に確認していきます。

長期的な資産形成では時間を味方にしたつみたてが有効

長期の積立投資が有効とされる理由は、時間をかけて価格変動をならしながら複利の効果を取り込めるためです。

毎月一定額を投資する方法では、価格が高いときには少ない口数・価格が低いときには多い口数を購入することになります。

この仕組みにより購入単価が平均化され一括投資よりタイミング依存を抑えられます。

運用益が再投資されるタイプのファンドでは、利益がさらに利益を生む複利効果が働きます。

- 長期積立は価格変動をならす

- 複利効果は時間とともに効く

- 安値圏でも口数を増やせる

- 継続可能な金額設定が重要

- 相場予想より継続力が大切

複利は短期間では実感しにくいものの、10年15年20年と期間が延びるほど差が広がります。

もちろん長期であっても途中の下落は避けられませんが、積立を継続することで安い価格帯でも買い続けることができます。

重要なのは、無理のない金額で継続することと途中で方針を頻繁に変えないことです。

時間を味方にするとは、相場を当てることではなく継続によって確率を自分に有利な方向へ寄せることを意味します。

| 長期積立の要素 | 期待できる効果 |

|---|---|

| 毎月一定額投資 | 購入単価の平準化 |

| 長期保有 | 短期変動の影響をならす |

| 再投資 | 複利効果を得る |

| 継続 | 安値圏でも口数を積み上げる |

| 無理のない金額設定 | 途中離脱を防ぐ |

積立投資と分散投資で高値づかみのリスクを抑える

投資で避けたい失敗の一つが、高値圏でまとまった資金を投入しその後の下落を大きく受けることです。

積立投資は、この高値づかみのリスクを和らげる代表的な方法です。

投資先を、一つの国・一つの業種・一つの資産クラスに絞らず分散することで、特定分野の不調による影響を抑えられます。

たとえば全世界株式インデックスは、地域や企業を広く分散しており、個別株やテーマ型ファンドより偏りが小さくなります。

- 積立は高値づかみ対策になる

- 分散は大きな失敗を避ける手段

- 地域と資産の分散が重要

- 偏った商品は値動きが荒くなりがち

- 地道な戦略が長期では有効

バランスファンドや株式と債券の組み合わせも、値動きの偏りを和らげる手段として活用できます。

分散投資は利益を最大化するためというより大きな失敗を避けるための考え方です。

積立と分散を組み合わせることで、購入時点の偏りと保有資産の偏りの両方に対応できます。

元本割れを避けたい方ほど、一発逆転型の商品より地道な分散戦略を重視するべきです。

| 対策 | 役割 |

|---|---|

| 積立投資 | 購入時期の分散 |

| 地域分散 | 特定国の不調リスクを抑える |

| 資産分散 | 株式だけに偏らない |

| 銘柄分散 | 個別企業リスクを抑える |

| バランス運用 | 値動きの偏りを和らげる |

株式・債券・ETFを組み合わせて資産運用の選択肢を広げる

投資信託だけで資産形成を行うことは可能ですが、株式・債券・ETFなどを組み合わせて考えると運用の選択肢は広がります。

株式は長期の成長期待がある一方で値動きが大きく、債券は比較的安定寄りですが高い成長は見込みにくいという特徴があります。

ETFは上場している投資信託で、低コストの商品も多く指数連動型を中心に分散投資の手段として利用されています。

たとえば、資産形成期には株式比率を高めて、使う時期が近づいたら債券や現金の比率を増やすという考え方があります。

- 資産の役割を分けて考えるべき

- 株式だけに偏ると変動が大きい

- 債券や現金は守りの役割を持つ

- ETFも分散手段として有効

- 目的に合う組み合わせが重要

このような資産配分の調整は10年後に必要な資金を守るうえで重要です。

投資信託の中にも、株式型・債券型・バランス型・REIT型などがあり、ETFを使わなくても似た考え方は実践できます。

大切なのは商品名ではなく中身を見て自分の目的に合う組み合わせを作ることです。

一つの商品に期待を集中させるより、役割の異なる資産を組み合わせるほうが長期では安定した運用につながります。

| 資産・商品 | 特徴 |

|---|---|

| 株式 | 成長期待が高いが変動も大きい |

| 債券 | 比較的安定寄りだが期待収益は控えめ |

| ETF | 低コスト商品が多く指数連動型も豊富 |

| バランス型投信 | 1本で複数資産に分散できる |

| 現金 | 価格変動がなく使途が近い資金向き |

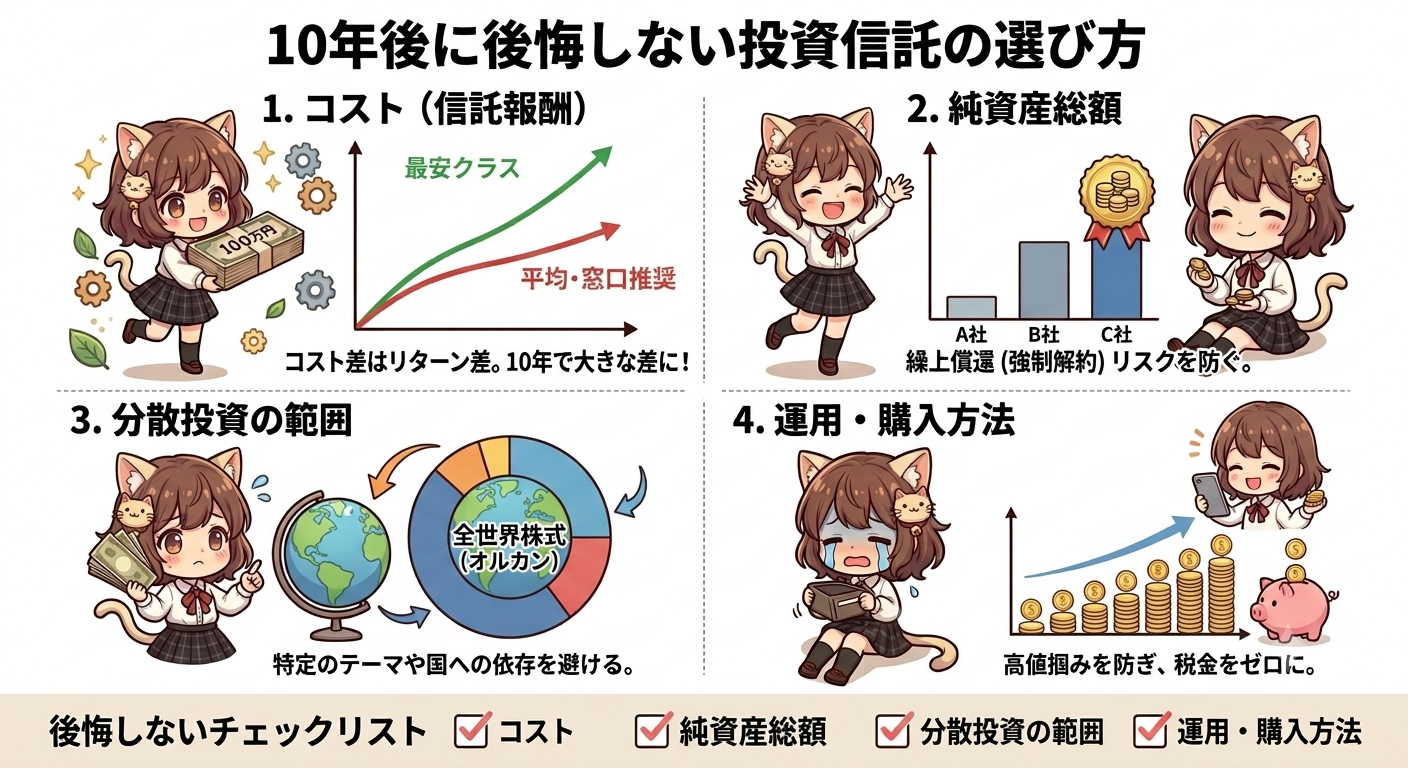

10年後に後悔しない投資信託の選び方とは?銘柄選定のポイント

投資信託で10年後の結果を左右するのは相場環境だけではありません。

どの銘柄を選ぶかによって、コスト・分散度合い・値動きの大きさ・回復力に大きな差が出ます。

長期保有を前提とするなら、短期の人気や販売ランキングだけで選ぶのは危険です。

販売会社が勧める商品が必ずしも最適とは限らず、手数料の高いアクティブファンドや毎月分配型が上位に並ぶこともあります。

10年後に後悔しないためには基準価額の上下だけでなく、純資産総額・信託報酬・投資対象・運用方針を総合的に確認する必要があります。

自分の資金目的に合っているかどうかを最優先に考えることも欠かせません。

ざくざく

せんせい

ここからは、長期保有を前提にした投資信託選びの基本ポイントを整理します。

インデックスファンドを中心に基準価額と純資産を確認する

長期の資産形成では、まず低コストのインデックスファンドを中心に検討するのが基本です。

インデックスファンドは市場平均に連動する運用を目指すため、個別銘柄選定の巧拙に左右されにくく、広く分散された商品が多い特徴があります。

確認したい指標の一つが純資産総額です。

純資産が極端に小さいファンドは、繰上償還の可能性や運用効率の面で不安が残ることがあります。

- 長期投資ではインデックス中心が基本

- 純資産総額は必ず確認すべき

- 基準価額の高低だけで判断しない

- 連動指数で中身を把握する

- 迷ったら分散性の高い商品を優先

基準価額だけを見て「安い」「高い」と判断するのは適切ではありません。

基準価額は設定来の分配や運用経過にも左右されるため、重要なのは価格水準そのものではなく、何に連動しどのように運用されているかです。

全世界株式・先進国株式・TOPIX・S&P500など、代表的な指数に連動する商品は比較対象も多く選定の軸を持てます。

迷った場合はまずインデックスファンドを基準にして、そこから必要に応じて他の商品を比較するのが堅実です。

| 確認項目 | 見る理由 |

|---|---|

| インデックス | 市場平均連動で分散性を確保できる |

| 純資産総額 | 規模が小さすぎると償還リスクがある |

| 連動指数 | 何に投資しているか把握できる |

| 基準価額 | 価格水準より運用内容を見る |

| 分散範囲 | 地域・銘柄の偏りを確認できる |

手数料が低い商品を選択し長期保有に向くか判断する

投資信託を10年単位で保有するなら手数料の差は軽視できません。

購入時手数料が無料でも信託報酬が高ければ毎年少しずつ資産が削られていきます。

長期ではこの差が複利で積み重なり、最終的な評価額に大きな開きが生まれます。

そのため同じ指数に連動する商品なら、基本的には信託報酬が低いものを優先して比較するのが合理的です。

- 長期では手数料差が大きく効く

- 同指数なら低コスト商品を優先

- 分配金重視の商品は慎重に見る

- 短期成績だけで選ばない

- 継続保有に耐える設計が重要

売買回転が激しいアクティブファンドや分配金を頻繁に出す商品は、長期保有との相性を慎重に見極める必要があります。

長期保有に向く商品とは、低コストで分散が効いており運用方針が明確で純資産が安定しているものです。

※AI(Gemini)によって生成されたイメージ図

目先のランキングや過去1年の成績だけで選ぶと、流行のピークで買ってしまうことがあります。

10年後の元本割れリスクを抑えたいなら、派手さより継続保有に耐える設計かどうかを重視するべきです。

| 手数料・設計 | 確認ポイント |

|---|---|

| 購入時手数料 | 無料かどうか |

| 信託報酬 | 年率が低いか |

| 信託財産留保額 | 解約時コストの有無 |

| 分配方針 | 再投資向きか確認 |

| 運用方針 | 長期保有に適した設計か |

保険感覚で選ばず自分の資金目的に合う金融商品を見極める

投資信託を選ぶ際に避けたいのが「なんとなく安心そう」「銀行で勧められたから」という理由だけで決めることです。

投資信託は保険ではなく、価格変動を受けながら資産形成を目指す金融商品です。

そのため元本保証や満期保全を期待する感覚で選ぶと、下落時に強い不満や不安を抱えやすくなります。

まず考えるべきは、その資金を何のためにいつ使うのかという目的です。

- 投資信託を保険感覚で選ばない

- 目的と使う時期を先に決める

- 短期資金は投資に向かない

- 保障と運用の役割は別物

- 目的一致が後悔防止につながる

老後資金のように長期で使途が先なら株式型インデックスが候補になりますが、数年以内に使う予定の資金なら現金や安全性の高い商品を優先するべきです。

家計全体で見たときに、保険で備えるべきリスクと投資で増やすべき資金は役割が異なります。

商品選びを成功させるには、金融商品の機能を混同せず目的ごとに適切な器を選ぶことが重要です。

自分の資金目的に合うかどうかを軸にすれば、10年後の後悔を減らすことができるかもしれません。

| 目的別の考え方 | 向く選択肢の例 |

|---|---|

| 老後資金 | 長期の株式インデックス中心 |

| 教育資金 | 時期に応じて株式比率を調整 |

| 数年以内の支出 | 現金や安全性重視の商品 |

| 保障の備え | 保険で検討する領域 |

| 余裕資金の運用 | 投資信託で長期分散投資 |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスに登録するメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスの最大のメリットは、日常生活のさまざまな行動を通じてポイントを獲得できることです。

たとえば、普段利用しているショッピングサイトで買い物をするだけでポイントが貯まり、新たにサービスを始める際にもハピタス経由で登録すればポイントが獲得できます。

ハピタスを通じて効率的にポイントを獲得し、それを現金やギフト券などに交換して生活をより豊かにしていきましょう。

ハピタスに登録するデメリット

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- サイトページの読み込みが遅い

私自身がハピタスを実際に使ってみたデメリットなので、人によっては感じ方が違うと思います。

ハピタスは非常に便利なポイントサイトですが、全てのポイントサイトサービスと同様にいくつかのデメリットも存在します。

これからハピタスを始めてみようと思っている人は、メリットだけではなくデメリットも把握しておきましょう。

ハピタスの利用は計画的に行い、自分のライフスタイルに合った方法でポイントを獲得することをおすすめします。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

投資信託の10年運用でも元本割れする可能性はある

- 10年保有でも元本割れの可能性は残る

- 長期・積立・分散で確率改善を狙う

- 含み損時は感情より計画を優先する

- 低コストで分散された商品選びが重要

- 余裕資金で続ける設計が成功の土台

投資信託は10年保有すれば必ず利益が出る商品ではありません。

長期保有によって元本割れの確率は低下する傾向がありますが、相場環境・購入タイミング・手数料・為替・資産配分によっては、10年後でもマイナスになることがあります。

一方で低コストのインデックスファンドを中心にして、長期・積立・分散を徹底し余裕資金で継続することで、損失リスクを抑える方向へ近づけることは可能です。

ざくざく

せんせい

10年後に後悔しないためには商品選びの段階で、純資産・信託報酬・分散性・運用方針を丁寧に比較する必要があります。

投資信託は魔法のように増える商品ではなく、値動きと付き合いながら資産形成を進める道具です。

だからこそ、元本割れの可能性を正しく理解し想定内のリスクとして受け止められる設計を作ることが大切です。

焦らず仕組みを理解し、自分に合う方法で続けることが長期運用では何より重要になります。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼