新NISAで積み立てを始めたものの、売るタイミングや取り崩し方まで考えられていない方は少なくありません。

特に「新nisa 出口戦略」と検索する読者は、老後資金・教育費・住宅資金・退職後の生活費など使う場面を見据えて損を抑えたいと考えているはずです。

このページでは、新NISAの出口戦略がなぜ重要なのか・いつから準備すべきか・どのような売却方法が自分に合うのかを丁寧に整理します。

さらに、定額・定率・一括の違いや4%ルールの考え方、年代別の準備方法や資産額ごとのシミュレーションまで幅広く解説します。

新NISAは非課税で運用できる魅力的な制度ですが、出口で迷うと利益確定の判断や生活資金の確保で失敗する可能性があります。

だからこそ、積み立てを始めた段階から「いつ何のためにどの方法で使うか」を決めておくことが重要です。

これから新NISAを始める方にも、自分に合った新NISAの出口戦略を具体的に描けるよう参考にしてください。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

新NISAの出口戦略が必要な理由|非課税制度を活用して資金を守る視点

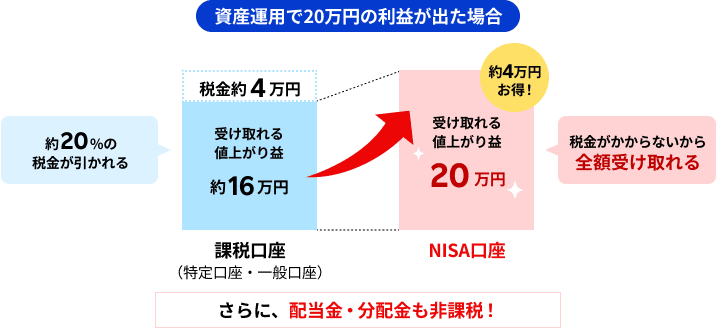

2024年から開始している新NISA制度は、運用益や配当金に税金がかからない制度として注目されていますが、本当に重要なのは「どう増やすか」だけではなく「どう使うか」です。

非課税期間が無期限になったことで旧制度よりも売却を急ぐ必要は薄れましたが、いつまでも持ち続けるかを考える必要も出てきました。

資産形成の目的は、数字を増やすことそのものではなく必要な時期に必要なお金として活用することにあります。

たとえば、老後生活費・教育費・住宅リフォーム費・介護費用など支出の時期と金額が見えているなら、出口戦略を先に設計しておくことで判断の迷いを減らせます。

相場が好調な時だけでなく下落局面でも冷静に対応するためには、売却ルールを事前に決めておくことが欠かせません。

新NISAでは売却した分の非課税保有限度額が翌年以降に再利用できる仕組みもあるため、出口戦略は単なる現金化ではなく制度活用の一部として考える必要があります。

ざくざく

ざくざく

せんせい

せんせい

資産を守りながら使うためにも運用開始時から出口まで一体で考える視点が重要です。

新NISAは出口戦略まで考えてこそメリットが大きい

新NISAの魅力は、つみたて投資枠と成長投資枠を組み合わせながら長期で非課税運用できる点にあります。

制度の恩恵を最大化するには、買う段階だけでなく取り崩す段階まで含めて設計する必要があります。

たとえば、老後に毎月一定額を取り崩したいのか数年後の教育費としてまとまった資金を使いたいのかで選ぶ商品や資産配分は変わります。

出口を考えずに値動きの大きい商品へ偏ると、必要な時期に評価額が下がっていて予定していた金額を取り崩せない可能性があります。

- 新NISAは出口まで設計してこそ価値が高まる

- 使う時期で商品選びと配分は変わる

- 無期限非課税でも計画なしは危険

- 売却ルールがあると感情的判断を避けられる

- 入口と出口を一体で考えるべき

使う時期が近い資金を安定資産へ徐々に移しておけば、相場変動の影響を抑えながら現金化することができます。

新NISAは非課税期間が無期限であるため焦って売る必要はありませんが、無期限だからこそ計画なしでは判断が先延ばしになりがちです。

出口戦略を持つことで、積立額・商品選定・リスク許容度・取り崩し方法まで一貫した方針を持てます。

制度のメリットを本当に活かすには入口と出口を切り離さずに考えることが欠かせません。

| 観点 | 出口戦略なし | 出口戦略あり |

|---|---|---|

| 商品選び | 利回り重視で偏る | 使う時期に合わせて選定 |

| 売却判断 | 感情に左右される | 事前ルールで判断 |

| 資金計画 | 必要時に不足する | 用途別に準備できる |

| 非課税活用 | 制度を部分的にしか使えない | 再利用も含めて設計可能 |

出口戦略を決めないまま運用を継続すると売却タイミングの判断が難しくなる

多くの投資家が悩むのは買う時よりも売る時です。

積立投資は自動化しやすい一方で売却は自分で判断しなければならず、相場が上がっていても下がっていても迷いが生じます。

出口戦略を決めないまま運用を続けると「まだ上がるかもしれない」「今売ると損かもしれない」という心理が働き、必要な資金を確保する判断が遅れます。

老後資金の取り崩しでは、毎月いくら必要か何年分を現金で持つかどの資産から売るかを決めていないと、下落相場で不安が一気に高まります。

- 売却は購入より判断が難しい

- 相場予想だけでは再現性が低い

- 必要資金の時期を先に決めるべき

- 現金比率と売却順序の設計が重要

- 出口戦略は迷いを減らす実務ルール

まとまった支出が近づいてから慌てて売却すると、相場環境が悪い時に不利な価格で現金化することにもつながります。

売却タイミングを相場予想だけで決めようとすると再現性のない判断になり、長期運用で積み上げた利益を守れません。

だからこそ、目標金額・使用時期・取り崩し方法・現金比率を事前に決めておくことが重要です。

出口戦略は迷わないためのルール作りであり資産寿命を延ばすための土台でもあります。

| 迷いやすい場面 | 出口戦略なしの問題 | 事前に決める内容 |

|---|---|---|

| 相場上昇時 | 利益確定できない | 目標金額到達で一部売却 |

| 相場下落時 | 不安で狼狽売りする | 現金比率と売却順序を設定 |

| 教育費・住宅費 | 必要時に資金不足 | 使用時期の数年前から移管 |

| 老後取り崩し | 毎月額が定まらない | 定額・定率の方式を決定 |

新NISA・旧NISA・つみたてNISA・一般NISAの違いと出口での注意点

新NISAの出口戦略を考える際には、旧制度との違いを理解しておくことが欠かせません。

旧つみたてNISAや一般NISAでは非課税保有期間に上限があり、期限内に売却やロールオーバーを考える必要がありました。

新NISAでは非課税保有期間が無期限となり、売却期限に追われることなく自分の生活設計に合わせて取り崩しを進められます。

生涯非課税保有限度額は1,800万円で、そのうち成長投資枠は1,200万円までという上限があります。

- 新NISAは無期限非課税で出口設計の自由度が高い

- 生涯枠1,800万円と成長投資枠1,200万円を把握すべき

- 売却枠は翌年以降に再利用できる

- 旧制度資産は新NISAへ自動移管されない

- 制度ごとの管理と商品見直しが必要

売却した簿価残高分は翌年以降に再利用できるため、出口戦略では「売って終わり」ではなく必要に応じて再投資する柔軟性も持てます。

ただし、旧NISAで保有している資産は新NISA枠へ自動移管されないため制度ごとに管理が必要です。

分配金の多い商品や高コスト商品を選んでいる場合、出口での効率が悪くなることもあるため保有商品の見直しも重要です。

制度の違いを理解したうえで、どの口座のどの資産をいつ使うかを整理することが、損失回避と非課税メリットの最大化につながります。

| 制度 | 非課税保有期間 | 出口での主な注意点 |

|---|---|---|

| 新NISA | 無期限 | 売却後の枠再利用は翌年以降 |

| 旧つみたてNISA | 最長20年 | 期限を意識した現金化が必要 |

| 一般NISA | 最長5年 | 短期で出口判断が必要だった |

| 旧NISA全般 | 制度ごとに異なる | 新NISAへ自動移管されない |

新NISAの出口戦略はいつから考えるべき?40代・50代・60代で変わる準備期間

新NISAの出口戦略は資産が十分に増えてから考えるものではありません。

実際には積立を始める時点、遅くとも使う予定の10年前には方向性を決めておくことが望ましいです。

なぜなら、出口戦略は単なる売却方法ではなく資産配分・積立額・現金比率・生活設計にまで影響するからです。

40代では教育費や住宅関連支出との両立、50代では退職金や年金との接続、60代以降では生活費や介護費への備えが重要になります。

同じ新NISAでも年代によって取るべきリスクや現金化のスピードは大きく異なります。

ざくざく

せんせい

退職前後は収入構造が変わるため、運用資産をそのまま持ち続けるのか段階的に取り崩すのかを明確にしておく必要があります。

年代別の課題を踏まえて準備期間を確保することが損を抑えながら資産を使うための基本です。

40代の出口戦略|教育費や住宅ローンと資産運用のバランスを取る方法

40代は新NISAの活用において非常に重要な時期です。

まだ運用期間を確保しやすい一方で、子どもの進学費用・住宅ローン返済・車の買い替え・親の介護準備など支出イベントが重なる年代でもあります。

この時期の出口戦略では老後資金だけを見ず、10年以内に使うお金と15年以上先に使うお金を分けて管理することが重要です。

教育費のように時期が明確な資金を株式中心で持ち続けると、必要な年に相場下落が重なった場合の影響が大きくなります。

- 40代は用途別管理が最優先

- 教育費は使う時期に合わせて守りを強める

- 老後資金は長期運用を継続する

- 住宅関連支出も出口戦略に含める

- 家計と投資を一体で設計する必要がある

そのため、使う時期が近づいた資金は段階的に現金や低リスク資産へ移す考え方が有効です。

一方で老後資金はまだ時間を味方につけられるため、全世界株式やバランス型などを活用しながら長期運用を継続する選択肢があります。

40代では「全部を増やす資金」として扱わず、目的別にバケツを分ける発想が出口戦略の精度を高めます。

家計と投資を切り離さず必要時期ごとに資産の役割を整理することが大切です。

| 40代の資金用途 | 目安時期 | 考え方 |

|---|---|---|

| 教育費 | 5〜10年以内 | 段階的に現金比率を高める |

| 住宅修繕・繰上返済 | 数年〜10年 | 必要額を別管理する |

| 老後資金 | 15年以上先 | 長期運用を継続 |

| 緊急予備資金 | 常時 | 生活費6〜12か月分を確保 |

50代の出口戦略|退職金・年金・iDeCoを踏まえたライフプランの立て方

50代になると新NISAの出口戦略は一気に現実味を帯びます。

退職までの年数が限られてくるため、資産を増やす視点だけでなくいつからどの口座から使うかという順番設計が重要になります。

この年代では新NISAだけでなく、退職金・企業年金・公的年金・iDeCo・預貯金など複数の資産源をまとめて把握する必要があります。

たとえば、60歳以降も働く予定があるのか年金受給開始を繰り下げるのかによって、新NISAから取り崩す時期は変わります。

- 50代は取り崩し順序の設計が重要

- 退職金や年金と合わせて全体最適を考える

- iDeCoと新NISAは役割が異なる

- 退職前から現金クッションを準備する必要がある

- 資産全体の受取時期を整理すべき

iDeCoは原則60歳まで引き出せないため、柔軟に使える新NISAは退職前後のつなぎ資金としても有効です。

一方で退職直前まで株式比率を高く保ちすぎると、相場下落時に生活設計が崩れる恐れがあります。

そのため、退職予定の5〜10年前から生活費数年分を現金や低リスク資産へ移す準備が求められます。

50代の出口戦略は、資産全体の受け取り時期と税制を整理しながら取り崩し順序を決める作業だと考えましょう。

| 資産・収入源 | 特徴 | 出口戦略での役割 |

|---|---|---|

| 新NISA | 非課税で柔軟に売却可能 | 退職前後の取り崩しに活用 |

| iDeCo | 原則60歳まで引き出せない | 老後本番の資金源 |

| 退職金 | まとまった資金 | 生活防衛資金や再配分に活用 |

| 公的年金 | 終身収入 | 不足分をNISAで補完 |

60代以降の出口戦略|生活費・介護費用を見据えた現金化と資金確保の考え方

60代以降の新NISA出口戦略では、資産を増やすことよりも生活を安定させながら資産寿命を延ばすことが中心テーマになります。

退職後は給与収入が減ったり無くなったりするため、毎月の生活費をどこから補うかを明確にしなければなりません。

公的年金で不足する分を新NISAから補う場合、毎月定額で取り崩すのか資産残高に応じて定率で取り崩すのかで、将来の残高推移は大きく変わります。

さらに、医療費や介護費用や住宅修繕費など突発的かつ高額な支出にも備える必要があります。

- 60代以降は資産寿命の延長が最優先

- 生活費2〜3年分の現金確保が重要

- 医療費や介護費の別枠準備が必要

- 全額現金化ではインフレに弱い

- 安心と成長の両立を目指すべき

そのため、生活費2〜3年分は預貯金など価格変動のない資金で確保し、それ以外を運用継続する方法が現実的です。

高齢になるほど大きな値動きへの心理的負担が増えるため、株式比率を徐々に下げる判断も有効です。

ただし、すべてを現金化するとインフレに弱くなるため、長寿化を前提に一部は運用を続ける視点も欠かせません。

60代以降は安心と成長のバランスを取りながら、必要な時に困らない資金配置を作ることが出口戦略の核心です。

| 項目 | 重視点 | 実務上の対応 |

|---|---|---|

| 毎月の生活費 | 安定確保 | 定額または定率で取り崩す |

| 医療・介護費 | 突発支出への備え | 別枠の現金を確保 |

| インフレ対策 | 資産価値維持 | 一部は運用継続 |

| 心理的安心 | 値動きの抑制 | 株式比率を調整 |

損しない売却タイミングの決め方|相場・目標金額・リスク許容度で判断

新NISAの出口戦略で最も悩みやすいのが「いつ売るべき」かという問題です。

しかし、結論から言えば売却タイミングを相場の天井で当てることは現実的ではありません。

重要なのは相場予想ではなく、資金の使用時期・目標金額・許容できる値下がり幅という3つの軸で判断することです。

たとえば、3年後に教育費として300万円必要ならその時点で必要額を確保できる状態を優先すべきであり、さらなる上昇期待だけで持ち続けるのは合理的とは言えません。

老後の取り崩しでは、一括売却よりも分割売却のほうが価格変動リスクを平準化しやすい傾向があります。

売却ルールを決める際には、目標金額到達時の一部利益確定・生活費数年分の現金化・資産配分の定期見直しなどを組み合わせると実践的です。

ざくざく

せんせい

損しない売却とは最高値で売ることではなく、必要な資金を必要な時に確保しながら資産全体を長持ちさせることです。

売却タイミングは相場の天井当てではなく目的と時期から逆算して決める

投資経験が長くなるほど「もう少し待てば上がるかもしれない」という期待が強くなり、どうしても売却判断が遅れがちです。

しかし、出口戦略で重視すべきなのは相場のピークを当てることではなく、資金を使う目的と時期に間に合わせることです。

たとえば、5年後に大学進学費用が必要なら直前まで株式100%で保有するのではなく、2〜3年前から段階的に現金化するほうが合理的です。

老後資金でも同様に、退職時点で必要な生活費の一部を確保しておけば退職直後の暴落に巻き込まれるリスクを抑えられます。

- 天井当てを狙う必要はない

- 目的と時期から逆算して売却を決めるべき

- 近く使う資金は早めに守りへ移す

- ライフイベント基準は再現性が高い

- 感情より計画を優先することが重要

この考え方は相場観ではなくライフイベントを基準にするため再現性が高い点が強みです。

目的別に資産を分けておけば長期で持つ資金と近く使う資金を混同せずに済みます。

売却タイミングを逆算で決めることで感情に左右されにくくなり必要資金の確保を優先できます。

結果として、出口での失敗を減らし非課税で育てた資産を生活に結びつけることができるようになります。

| 目的 | 使用時期 | 売却の考え方 |

|---|---|---|

| 教育費 | 数年後 | 2〜3年前から段階的に現金化 |

| 住宅資金 | 時期明確 | 必要額を先に確保 |

| 老後生活費 | 長期 | 数年分を現金化し残り運用 |

| 介護費用 | 不確定 | 予備資金を別管理 |

目標金額に達したら売却を検討する方法と一部売却で利益を確保する

出口戦略では「いくらになったら売るか」という目標金額を設定しておくと判断が明確になります。

たとえば、老後資金として1,000万円・教育費として300万円など、用途ごとに必要額を具体化しておけば相場の上下に振り回されにくくなります。

目標金額に達した時点で全額売却する方法もありますが実務上は一部売却のほうが柔軟です。

たとえば、必要額の半分を先に現金化し残りは運用を続けることで、利益確定と将来の成長余地を両立できます。

- 目標金額を先に決めるべき

- 一部売却は柔軟性が高い

- 利益確定と成長余地を両立できる

- 資産配分の調整としての売却も有効

- 数字で判断すると迷いが減る

相場が大きく上昇した局面では、当初の資産配分から株式比率が高まりすぎていることも多く、その調整として売却する考え方も有効です。

一部売却は売った後にさらに上昇した場合の後悔を減らし、逆に下落した場合には利益を守る効果があります。

新NISAでは売却後の枠再利用も翌年以降に可能なため、必要資金の確保と再投資の両立も視野に入れられます。

目標金額ベースの売却は感覚ではなく数字で判断できる点が大きな利点です。

| 方法 | 特徴 | 向いている人 |

|---|---|---|

| 全額売却 | 必要資金を確実に確保 | 使途と時期が明確な人 |

| 一部売却 | 利益確定と運用継続を両立 | 迷いを減らしたい人 |

| 配分調整売却 | リスクを下げる | 株式比率が高まりすぎた人 |

暴落や値動きが大きい局面で慌てないためのリスク対策と判断基準

出口戦略で失敗しやすい典型例が相場急落時の狼狽売りです。

特に取り崩し開始直前や開始直後に大きな下落が起きると、不安から計画外の売却をしてしまいその後の回復局面を逃すことがあります。

これを防ぐには暴落時の行動ルールを平時に決めておくことが重要です。

たとえば「生活費2年分の現金がある限り株式部分は売らない」「資産全体が20%下落しても取り崩し額は見直さず追加売却は定例日に限定する」といった基準が考えられます。

- 暴落時の狼狽売りを避けるべき

- 平時に行動ルールを決める必要がある

- 生活費数年分の現金が防波堤になる

- 定例売却で感情的判断を抑える

- 下落時でも計画維持できる状態を作る

取り崩し開始前に株式比率を下げておくことで下落時のダメージを抑えられます。

暴落局面ではニュースやSNSの情報が過熱しやすく短期的な恐怖に引っ張られがちですが、出口戦略は長期の生活設計に基づいて判断すべきです。

さらに、必要資金を複数年分確保しておけば安値で売る必要性そのものを減らせます。

リスク対策とは下落を完全に避けることではなく、下落時でも計画を崩さずに済む状態を作ることです。

| リスク場面 | 事前対策 | 判断基準 |

|---|---|---|

| 急落相場 | 生活費数年分を現金確保 | 現金がある間は株式売却を急がない |

| 高ボラティリティ | 定例売却日に限定 | 感情で臨時売却しない |

| 退職直前 | 株式比率を調整 | 必要資金は先に確保 |

| 情報過多 | ルールを文書化 | ニュースで方針変更しない |

取り崩し前に資産配分を見直して暴落時の不安を減らす

新NISAの出口戦略では、取り崩し方法だけでなくその前段階の資産配分見直しが非常に重要です。

積立期には株式中心で問題なくても、使う時期が近づいた資金まで同じ配分で持ち続けると、下落局面で必要額を確保できない恐れがあります。

そのため、取り崩し開始の3〜5年前を目安に株式・債券・現金の比率を再点検することが有効です。

たとえば、老後生活費の原資として使う予定の資金は全額を株式に置くのではなく、一部を債券や預金へ移すことで値動きを抑えられます。

- 取り崩し前の配分見直しは必須

- 積立期と出口期では最適配分が異なる

- 株式比率を下げると必要時の不安を抑えられる

- リバランスは利益確定にもつながる

- 資産の役割を使う段階に合わせて変えるべき

資産配分の見直しは、期待リターンを少し下げる代わりに必要時の安心感を高める作業とも言えます。

相場上昇で株式比率が想定以上に高まっている場合は、リバランスとして売却することで自然に利益確定もできます。

出口戦略における配分見直しは、守りに入るというより使う段階に合わせて資産の役割を変える調整です。

取り崩し前の準備を丁寧に行うことで、実際の売却時に慌てる可能性を大きく下げられます。

| 時期 | 見直し内容 | 目的 |

|---|---|---|

| 取り崩し5年前 | 必要資金の把握 | 現金化計画の作成 |

| 取り崩し3年前 | 株式比率の調整 | 下落耐性の向上 |

| 取り崩し開始時 | 現金・債券の確保 | 生活費の安定化 |

| 開始後 | 定期リバランス | リスク管理の継続 |

生活費2〜3年分を口座で確保し残りを長期運用する

出口戦略で実践性が高い考え方の一つが、生活費の2〜3年分を現金または安全資産で確保し、それ以外を運用継続する方法です。

この方法の利点は、相場が下落した年でもすぐに投資資産を売らずに生活を維持できる点にあります。

たとえば年間生活費が240万円なら、480万〜720万円程度を預貯金や個人向け国債などで持つイメージです。

こうした現金クッションがあると、株式市場が大きく下がった局面でも回復を待つ時間を確保できます。

- 生活費2〜3年分の現金確保は有効

- 下落時に安値売却を避けられる

- 残りは運用継続でインフレに備えるべき

- 全額現金化は長期では不利になりうる

- 現金と運用資産の役割分担が重要

残りの資産は長寿化やインフレに備えて運用を続けることで、資産寿命の短縮を防ぐことができます。

すべてを現金化すると安心感はありますが、物価上昇局面では実質価値が目減りするため長期では不利になる可能性があります。

現金と運用資産を役割分担させることで、安心と成長の両立を図れる点がこの方法の強みです。

新NISAの出口戦略では、取り崩し額だけでなく何年分を安全資産で持つかという視点も欠かせません。

| 資金区分 | 目安 | 役割 |

|---|---|---|

| 生活費用の現金 | 2〜3年分 | 下落時の生活維持 |

| 中期資金 | 3〜10年分の一部 | 債券・低リスク資産で管理 |

| 長期運用資金 | それ以外 | インフレ対策と資産寿命延長 |

新NISAの取り崩し方法を比較|定額・定率・一括の違いを具体的に解説

新NISAの出口戦略では、どのタイミングで売るかと同じくらいどの方法で取り崩すかが重要です。

代表的な方法としては、毎月一定額を売却する定額取り崩し、資産残高に対して一定割合を売却する定率取り崩し、必要時にまとめて売却する一括売却の3つです。

それぞれに向いている場面が異なり、家計管理・資産寿命・相場変動への耐性・心理的負担に違いがあります。

たとえば、毎月の生活費補填には定額が最適解で資産を長持ちさせたいなら定率が有力です。

住宅購入やリフォームや教育費などまとまった支出には一括売却が必要になることもあります。

ただしどの方法にも弱点があり、定額は下落時に資産減少が進み定率は受取額が毎年変動し一括は売却時点の相場に大きく左右されます。

ざくざく

せんせい

自分の支出構造と心理的に続けやすい方法を踏まえて選ぶことが出口戦略の成功につながります。

定額取り崩し|毎月一定額を定期的に売却して家計管理をしやすくする方法

定額取り崩しは、毎月あるいは毎年あらかじめ決めた一定額を売却して生活費に充てる方法です。

年金の不足分を補う目的や退職後の家計を安定させたい場合に相性が良く、受取額が一定であるため生活設計を立てやすい点が大きな特徴です。

たとえば、毎月5万円を新NISA口座から取り崩すと決めておけば、給与収入がなくなった後でも家計の見通しを持つことができます。

一方で、相場が下落している局面でも同じ金額を売却するため、口数ベースでは多く売ることになり資産の減りが早まる可能性があります。

- 定額取り崩しは生活費管理に向く

- 受取額が一定で計画を立てられる

- 下落時は資産減少が進む

- 年金や現金と組み合わせるべき

- 定期見直しで持続性を高める必要がある

そのため、定額取り崩しを採用する場合は生活費のすべてを依存するのではなく、年金や預貯金と組み合わせて使うことが重要です。

毎年の見直しを行い、資産残高や物価上昇に応じて取り崩し額を微調整することで資産寿命の短縮を防げます。

新NISAの非課税メリットを活かしながら毎月の資金繰りを安定させたい方にとって、定額取り崩しは非常に実務的な方法です。

ただし、安心感が高いとはいえ下落相場への耐性を補うための現金クッションを必ず併用すべきです。

| 項目 | 内容 | 注意点 |

|---|---|---|

| 受取額 | 毎月・毎年一定 | 下落時も同額売却が必要 |

| 向いている用途 | 生活費補填 | 全額依存は避けたい |

| メリット | 家計管理が明確 | 資産減少ペースの確認が必要 |

| 対策 | 現金と併用 | 年1回の見直しが望ましい |

定率取り崩し|毎年4%ずつ取り崩して生活すれば資産が30年以上枯渇しない?

定率取り崩しは、資産残高に対して毎年一定割合を売却する方法で、代表例としてよく語られるのが4%ルールです。

この方法では、資産が増えた年は受取額も増えて資産が減った年は受取額も減るため、定額取り崩しよりも資産寿命を延ばせる特徴があります。

オルカン(eMAXIS Slim 全世界株式(オール・カントリー))の平均利回りは、一般的に年率5%〜8%程度が目安とされています。

たとえば、1,000万円を年4%で取り崩すなら初年度は40万円ですが、翌年の残高が900万円なら36万円、1,100万円なら44万円という形で変動します。

この仕組みにより相場下落時に過大な売却を避けやすく、長期的には資産枯渇リスクを抑える効果が期待できます。

- 定率取り崩しは資産寿命を延ばせる

- 4%ルールは万能ではない

- 受取額の変動を受け入れる必要がある

- 日本の実情に合わせた調整が必要

- 年金や現金との併用が現実的

ただし、4%ルールは米国市場の過去データをもとにした考え方であり、日本の物価・為替・税制・運用商品・生活費構造にそのまま当てはめるのは危険です。

新NISAで保有する商品が、全世界株式なのか高配当株なのか債券を含むのかによっても安全性は変わります。

そのため実際には3〜4%程度を目安にしつつ、相場環境や年金受給額を踏まえて柔軟に調整する姿勢が重要です。

定率取り崩しは、受取額の変動を許容できる方にとって資産を長持ちさせる有力な選択肢です。

| 項目 | 定率取り崩し | 補足 |

|---|---|---|

| 受取額 | 資産残高に応じて変動 | 毎年一定ではない |

| 代表例 | 年3〜4% | 4%ルールは参考値 |

| メリット | 資産寿命を延ばせる | 下落時の売却負担を抑える |

| 注意点 | 生活費が変動する | 年金や現金との併用が必要 |

一括売却|大きな資金が必要なイベントに対応できるがタイミングに注意

一括売却は、教育費・住宅購入・リフォーム・車の買い替え・介護施設入居費など、まとまった資金が必要な場面で使われる方法です。

必要額を一度に確保できるため、目的が明確で支出時期が決まっている場合には非常に分かりやすい手法です。

ただし、一括売却の最大の弱点は売却時点の相場に結果が大きく左右されることです。

もし必要な年に市場が大きく下落していれば想定より少ない金額しか確保できず、生活設計や支出計画に影響が出る可能性があります。

そのため一括売却が必要な資金については、使う直前までリスク資産で持ち続けるのではなく、数年前から段階的に現金化しておくことが重要です。

全額を一日で売るのではなく、数回に分けて売却することで価格変動リスクを平準化する方法も有効です。

新NISAでは非課税で利益確定できる点は魅力ですが、非課税であることと相場変動リスクが消えることは別問題です。

一括売却は必要性の高い方法ですが、準備不足のまま実行すると出口戦略の中で最も結果差が出る方法でもあります。

| 項目 | 内容 | 注意点 |

|---|---|---|

| 向いている用途 | 教育費・住宅費・介護費 | 時期が明確な支出向け |

| メリット | 必要額を一度に確保できる | 資金用途が明確であること |

| デメリット | 相場の影響を受ける | 下落時に不利な価格となる |

| 対策 | 段階的な現金化 | 数年前から準備する |

新NISAの出口戦略シュミレーション|毎月の取り崩し金額と運用益を具体的にイメージ

出口戦略を考える際に重要なのは、理屈だけでなく実際にどの程度取り崩せるのかを数字で把握することです。

新NISAは非課税で運用できるため課税口座よりも取り崩し効率が高くなりますが、資産額・運用利回り・取り崩し率によって将来の残高は大きく変わります。

老後資金として使う場合は、毎月いくら取り崩せるのか何年持つのか運用を続けながら使うのかで結果が異なります。

配当や分配金を受け取りながら不足分だけ売却する方法と、値上がり益を中心に取り崩す方法でも資産推移は変わります。

ざくざく

せんせい

ここからは、300万円500万円1,000万円という分かりやすい資産額を例に取り崩しのイメージを整理します。

将来の運用成果は確実ではなく利回りや相場環境によって結果は上下するため、シミュレーションはあくまで目安として活用することが大切です。

それでも、数字で確認することで自分に必要な資産額や取り崩しペースの現実感がつかめます。

資産300万円・500万円・1000万円の取り崩しシュミレーション

まずは資産が毎年4%増えていくことを前提として年4%ずつ定率で取り崩すケースを簡易的に見てみます。

300万円なら年12万円で月換算で約1万円、500万円なら年20万円で月約1.7万円、1,000万円なら年40万円で月約3.3万円が目安です。

この数字を見ると、4%ルールだけで生活費の大半を賄うにはかなり大きな資産が必要であることが分かります。

年金の不足分を補う目的なら500万円や1,000万円でも十分に意味のある補完資金になりますが、セミリタイアやFIREを目指すのであれば資産額を10倍にしたいところです。

「人生100年時代」で老後期間が昔よりも長くなっていることを考えると、より保守的に考えて「3%ルール」「2%ルール」に計算したほうが良いかもしれません。

- 4%取り崩しだけで生活費全体を賄うのは難しい

- 年金不足分の補完には有効

- 定額と定率で資産寿命は大きく変わる

- 必要生活費から逆算して資産額を考えるべき

- シミュレーションは現実把握に役立つ

仮に年3%で運用しながら年4%を取り崩す場合、実質的には年1%ずつ資産が減るイメージですが、実際には相場変動があるため一直線には進みません。

資産額がそのままで定額で毎月5万円を取り崩す場合、300万円では5年程度・500万円では8年強・1,000万円では16年強が単純計算の枯渇目安になります。

このように同じ資産額でも定率か定額かで持続年数は大きく変わります。

自分の生活費不足額と照らし合わせながら必要資産額を逆算することが重要です。

| 資産額 | 年4%の定率取り崩し | 毎月5万円の定額取り崩し目安 |

|---|---|---|

| 300万円 | 年12万円取り崩せる | 約5年で枯渇 |

| 500万円 | 年20万円取り崩せる | 約8年で枯渇 |

| 1000万円 | 年40万円取り崩せる | 約17年で枯渇 |

配当・分配金・売却を組み合わせた場合のリターンと非課税メリット

新NISAの出口戦略では、売却だけでなく配当や分配金を活用する考え方もあります。

出典:楽天証券

たとえば高配当株やETFを保有していれば、保有を続けながら定期的な現金収入を受け取り、不足分だけを売却する方法が取れます。

この方法の利点は資産をすべて売らなくても現金収入を得られる点にあります。

新NISA口座内で受け取る配当金や分配金は一定の条件下で非課税となるため、課税口座よりも手取り効率が高くなります。

- 売却だけが出口戦略ではない

- 配当や分配金の活用も有効

- 新NISAでは手取り効率が高い

- 高利回りだけで商品を選ぶのは危険

- 収益源を組み合わせる発想が重要

ただし、分配金の多い投資信託には元本払戻金を含むものや成長性が低いものもあるため、単純に利回りだけで選ぶのは危険です。

高配当株は業種偏りが起きやすく、値上がり益中心のインデックス投資より値動き特性が異なる点にも注意が必要です。

売却配当分配金を組み合わせることで、受取額の安定性と資産寿命のバランスを取ることができます。

出口戦略では、どの収益源をどの割合で使うかを整理することが非課税メリットを活かす鍵になります。

| 方法 | 特徴 | 注意点 |

|---|---|---|

| 配当活用 | 保有しながら現金収入を得る | 銘柄偏りに注意 |

| 分配金活用 | 定期受取が可能 | 元本払戻金の確認が必要 |

| 売却活用 | 必要額を柔軟に確保できる | 相場変動の影響を受ける |

| 組み合わせ | 安定性と柔軟性を両立 | 商品選定が重要 |

運用しながら取り崩すケースと現金化を優先するケースの違い

出口戦略では、資産をすべて現金化してから使う方法と、運用を続けながら少しずつ取り崩す方法のどちらが良いか迷う方が多いです。

結論としては、使う時期と資金の性格によって適切な方法は異なります。

たとえば、来年必要な住宅頭金や入学金のように時期と金額が明確な資金は、運用継続より現金化を優先すべきです。

老後生活費のように20年30年と長く使う資金は、すべてを現金化するとインフレに弱くなるため、一部を運用しながら取り崩すほうが合理的です。

- 短期資金は現金化を優先する

- 長期資金は運用継続が合理的

- 全額現金化はインフレに弱い

- 運用継続には心理的負担がある

- 用途別に資金を分けるべき

運用しながら取り崩す方法は資産寿命を延ばせる可能性がある反面、相場下落時の心理的負担が残ります。

現金化を優先する方法は安心感が高いものの長期では資産価値の目減りが起こります。

そのため、短期資金は現金化して中長期資金は運用継続という形で分けるのが現実的です。

出口戦略では、資金の用途ごとに「守る資金」と「育てながら使う資金」を分けることが重要です。

| ケース | 向いている資金 | 特徴 |

|---|---|---|

| 運用しながら取り崩す | 老後の長期資金 | 資産寿命を延ばせる |

| 現金化を優先する | 近く使う目的資金 | 価格変動リスクを避けられる |

| 併用する | 用途が複数ある場合 | 安心と成長を両立できる |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスの新規会員登録に必要なもの一覧

ハピタスに新規登録する際にはいくつかの情報や準備物が必要です。

ハピタス登録手続きがスムーズに進むよう、事前に必要なものを確認しておきましょう。

まず必須となるのが有効なメールアドレスとSMSが受信できる携帯電話番号です。

- 有効なメールアドレスが必要

- SMSが受信できる携帯電話番号が必須

- パスワード・秘密の質問の設定が必要

- 個人情報は正確に入力すること

- 登録情報は後から変更できない場合がある

メールアドレスは登録後の認証やポイント交換時の連絡やパスワード再発行などに使われ、電話番号は本人確認のために使われてSMS認証コードを受信できる必要があります。

パスワードや秘密の質問の設定も求められるため、忘れにくい内容を考えておくと安心です。

これらの情報を正確に入力しないと、後々ポイント交換やアカウント復旧ができなくなる場合があるので注意しましょう。

| 必要なもの | 用途 |

|---|---|

| メールアドレス | 認証・連絡・パスワード再発行 |

| 携帯電話番号 | SMS認証・本人確認 |

| パスワード | ログイン用 |

| 秘密の質問 | アカウント復旧用・ポイント交換 |

ハピタスを電話番号認証なしではサービスが制限される

ハピタスでは、電話番号認証を行わない場合サービスの利用が大きく制限されます。

具体的には、会員登録自体が完了せずポイント獲得や交換やキャンペーン参加などの主要機能が一切利用できません。

電話番号認証をスキップして実質仮登録状態のまま放置すると、一定期間後にアカウントが自動削除される場合もあります。

- 電話番号認証なしでは会員登録が完了しない

- ポイント獲得・交換ができない

- キャンペーンや特典も利用不可

- 仮登録状態は一定期間で削除される

- 最新の仕様では認証が必須

電話番号認証はハピタスの全サービスを安全に利用するための必須ステップです。

一部の古い情報では「電話番号認証なしで登録できる」と記載されていますが、現在は仕様変更により必ず認証が必要となっています。

電話番号認証を完了しないとポイントサイトとしての本来のメリットを享受できないので、安全かつ快適にハピタスを利用するためにも正規の手順で電話番号認証を行いましょう。

ハピタスの退会と再登録の仕組みの全体像

ハピタスの退会と再登録の仕組みは、ユーザーの個人情報やセキュリティを守るために厳格に設計されています。

退会手続きはマイページから簡単に行うことができますが、退会と同時に所持ポイントや紹介特典や登録情報がすべて失効します。

退会後は、同じメールアドレスや電話番号での再登録が一定期間できない仕組みになっており、これにより不正利用や複数アカウントの作成を防止しています。

- 退会手続きの流れを解説

- 退会後のデータの扱い

- 再登録の仕組みと制限

- 再登録時の注意点

- 退会・再登録の全体フローを図解

再登録を希望する場合は、退会から一定期間(一般的には3ヶ月程度)経過後に再度新規登録手続きを行う必要があります。

以前のポイントや紹介特典は復活しないため、完全に新規のアカウントとして扱われます。

再登録時には本人確認や認証手続きが必要となる場合があり、登録情報が以前と重複していると再登録が拒否されることもあります。

| 手続き | 内容 |

|---|---|

| 退会 | ポイント・特典・登録情報が失効 |

| 再登録 | 一定期間後に新規登録が可能 |

| 制限 | 同じメール・電話番号は一定期間不可 |

まとめ|新NISAの出口戦略は売却ルールを先に決めることが重要

- 新NISAは入口だけでなく出口まで設計すべき

- 売却タイミングは相場予想より目的と時期で決める

- 定額・定率・一括は用途ごとに使い分ける必要がある

- 生活費2〜3年分の現金確保が下落時の防波堤になる

- 4%ルールは目安であり自分向けに調整しよう

新NISAの出口戦略は、資産が増えてから考えるものではなく、積立を始める段階から設計しておくべき重要テーマです。

非課税で増やせる制度だからこそ、いつ何のためにどの方法で使うのかを決めておかなければ、売却タイミングで迷いが生じる可能性が高いです。

実際には相場の天井を当てることよりも、目的・時期・必要金額・リスク許容度に基づいて売却ルールを作ることのほうがはるかに重要です。

ざくざく

せんせい

生活費2〜3年分の現金確保・取り崩し前の資産配分見直し・年金やiDeCoとの連携まで含めて考えることで出口戦略の精度は大きく高まります。

4%ルールも参考にはなりますが絶対的な安全基準ではなく、自分の家計と資産状況に合わせて調整する姿勢が欠かせません。

新NISAは無期限非課税という強みがあるからこそ、焦らず放置せず計画的に使うことが大切です。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼