【PR】当ページはプロモーションが含まれています。

資産または貯金を2,000万円貯めることができれば、人生の選択肢の幅が広がり理想の生活に近づきます。

資産を2,000万円保有する世帯は少数派なのは間違いありません。

たとえば、毎月の生活費が20万円だとすると年間で240万円かかるため、2,000万円の資産は約8年分の生活費に相当します。

このページでは、セミリタイア(サイドFIRE)に必要な資産2,000万円の貯め方を解説するので参考にしてください。

セミリタイア(サイドFIRE)とは

セミリタイア(サイドFIRE)とは、労働時間を減らし趣味などの自由な時間を充分に確保するライフスタイルのことです。

毎月の生活費を抑えることができれば、資産1,000万〜3,000万円でもセミリタイアは実現可能だと言われています。

あらかじめまとまった貯蓄をしたうえで、定年退職を待たずに会社を退職することを目指す人が増えてきています。

2,000万円でセミリタイアできる?

結論から申し上げますと、資産が2000万円あればセミリタイア(サイドFIRE)可能かどうかは月々の支出額によります。

年利5%で1,000~3,000万円を資産運用できれば、1年間で平均して60~180万円程度の利益が期待できます。

たとえば、eMAXIS Slim 全世界株式(オール・カントリー)の平均的な利回りは「年利9.52%」です。

単身世帯であれば月10万円あれば生活していくことは不可能ではないため、2,000万円あれば8割以上の生活費を資産運用で賄えます。

- 資産1,000万円:50万円の運用利益(年利5%)

- 資産2,000万円:100万円の運用利益(年利5%)

- 資産3,000万円:150万円の運用利益(年利5%)

ざくざく

ざくざく

セミリタイア(サイドFIRE)できれば会社勤めとは比べものにならないほど時間に余裕ができるため、充実した生活を楽しむことができるようになります。

資産2,000万円持つ人はどれくらい?

資産2,000万円はセミリタイアが視野に入ってくる金額ですが、実際にどのくらいの人が保有しているのでしょうか。

年収別の資産2,000万円を保有する世帯は以下の通りです。

| 年収 | 単身世帯 | 2人以上世帯 |

| 無収入 | 4.2% | 3.9% |

| 300万円未満 | 11.1% | 12.9% |

| 300~500万円未満 | 14.4% | 17.0% |

| 500~750万円未満 | 26.0% | 21.1% |

| 750~1,000万円未満 | 58.8% | 26.8% |

| 1,000~1,200万円未満 | 46.2% | 33.6% |

| 1,200万円以上 | 55.0% | 47.2% |

引用元:家計の金融行動に関する世論調査

国税庁の「令和4年分民間給与実態統計調査」によると日本人の平均年収は458万円です。

日本人の平均年収を参考にした限りでは、資産2000万円を保有する人の割合は少ないと言えるのではないでしょうか。

ざくざく

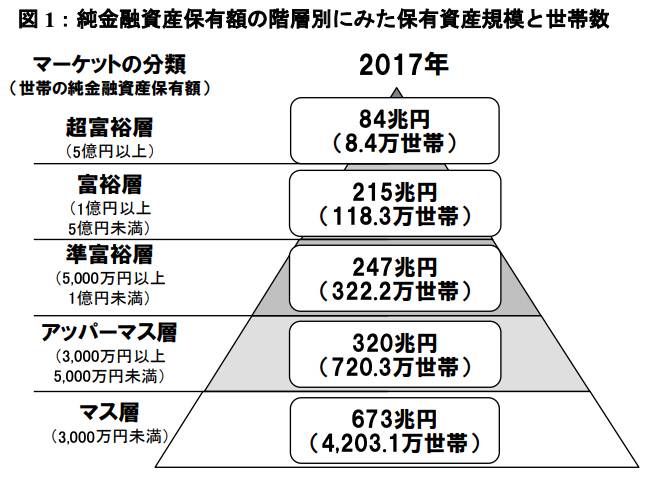

資産がいくらあったらお金持ち?

具体的にいくらお金を持っていたら「お金持ち」と言えるのでしょうか。

お金持ちと呼べる層は、資産3,000万円以上の「アッパーマス層」からとのことです。

野村総合研究所ウェブサイトより

資産2,000万円の段階は「マス層」に分類されます。

圧倒的に多いのは「マス層」の金融資産3,000万円未満の世帯で、そこから金融資産をもう少し増やせると「アッパーマス層」というお金持ちに仲間入りできます。

アーリーリタイアとFIREとの違い

セミリタイアと似たような単語に『アーリーリタイア』と『FIRE』があります。

アーリーリタイアは、定年退職の年齢を待たずに20代〜50代のうちに会社を退職することを意味する言葉です。

FIREは「Financial Independence, Retire Early」を略した言葉で、ある程度のまとまった資金を用意しておき、資産運用で得られる収入で生計を立てていくスタイルです。

- セミリタイア:投資またはアルバイトなどで不足分の生活費を補う

- アーリーリタイア:退職後に全く仕事をせずに暮らしていく

- FIRE:投資などによる不労所得で生活費を補う

アーリーリタイアとFIREはセミリタイアと違い、退職後に全く仕事をせずに暮らしていく生活スタイルを指します。

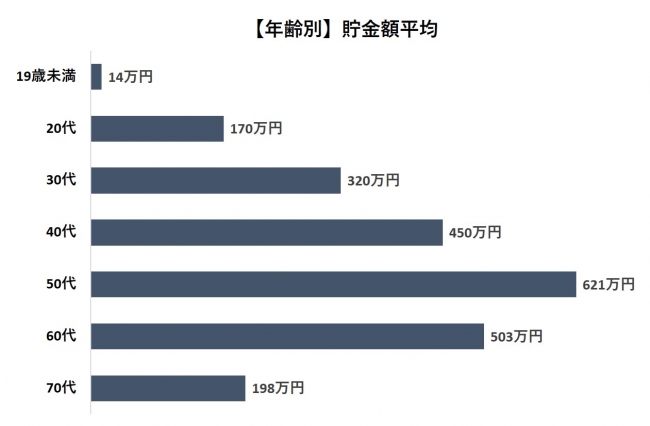

年代別の平均貯金額

年齢別の平均貯金額を見てみると、19歳未満がもっとも少なく50代がもっとも多くなっており、年齢が上がるにつれて増加傾向にあることが分かります。

60代以降は貯金額が急激に減少しており、年金プラスそれまでに貯めていた貯金を切り崩して生計を立てているということが伺えます。

年金を貰い始めるまでに2,000万円貯められる人は少ないのではないでしょうか。

2,000万円貯める具体的な方法

資産2,000万円貯める方法は以下の方法が効果的だと言われています。

- 固定費を見直す

- 副収入を確保する

- 節税対策をする

- 年収が高い会社に転職する

- 新NISAに限度額まで入金する

資産1,000万円くらいであれば、支出を制限したり仕事終わりにアルバイトをすれば到達可能だと思います。

しかしながら、資産2,000万円を目指すのであれば貯蓄だけでなく投資も考慮しましょう。

固定費を見直す

外食を減らしたり余計なものを買わないようにしたりして変動的な出費を減らすことはもちろんのこと、不要なサブスクリプションを解約するなど固定費の見直しも必須です。

まずは費用の高いもの(家賃・保険・車関連の費用)から見直すことで効果を実感できます。

- 家賃を交渉する

- 住宅ローンを借り換える

- 携帯電話プランを変更する

- 保険を切り替えるor解約する

- ネットのプロバイダーを変更する

ざくざく

副収入を確保する

サラリーマンは自分の力だけでは本業の収入を増やすことができないため、自力で収入を増やすためには副収入を確保する必要があります。

- 株式投資

- FX投資

- 不動産投資

- アルバイト

- 内職

- せどり

- YouTuber

- アフィリエイト

- 駐車場経営

収入源を一つの会社に集中させておくことは今後の生活を考えると危険です。

会社で働きたくない、人間関係に疲れて関わりたくないという悩みを持っている方も、会社の給料以外の収入源をつくることをおすすめします。

節税対策をする

収入源の確保だけではなく節税対策もすることで、手元に残るお金を残せるようになります。

- 医療費を控除する

- 住宅ローンを控除する

- ふるさと納税を活用する

- iDeCoに加入する

- NISA(少額投資非課税制度)の活用する

自営業者やフリーランスの場合であれば、業務に関連する経費を適切に計上することで課税所得を減らせます。

配偶者や扶養家族がいる場合であれば、配偶者控除や扶養控除を利用することで所得税や住民税の負担を軽減できます。

年収が高い会社に転職する

高年収になればなるほど税金の比率が増えていきますが、年収を900万円までに抑えれば所得税率を極力抑えることができます。

年収に対しての税金額は一定に増えるのではなく、高年収になればなるほど税金の比率が増えていきます。

| 所得金額 | 所得税率 |

|---|---|

| 195万円以下 | 5% |

| 195万円~330万円 | 10% |

| 330万円~695万円 | 20% |

| 695万円~900万円 | 23% |

| 900万円~1800万円 | 33% |

| 1800万円~4000万円 | 40% |

| 4000万円超 | 45% |

とはいえ、年収900万円を超える会社に転職するのは至難の業であるため、税金は気にせず年収が高い会社に転職するスタイルで取り組んでも良いと思います。

新NISAに限度額まで入金する

新NISA制度は生涯非課税限度額が買付金額ベースで合計1,800万円(成長投資枠は1,200万円まで)に設定されています。

- 成長投資枠:生涯非課税限度額が1,200万円

- つみたて投資枠:生涯非課税限度額が600万円

たとえば年間投資上限額の360万円を毎年投資すると、5年間で生涯非課税限度額に達する計算です。

新NISAに限度額まで最短入金した頃(5年間)には、年率4%で運用できていれば約2000万円に到達します。

引用元:金融庁 つみたてシミュレーター

証券会社の口座開設はポイントサイト経由がお得

証券会社の口座開設はハピタス経由がお得です。

ポイントサイトでは、特定の期間中に口座を開設すると追加の特典がもらえるキャンペーンが頻繁に行われています。

これにより、さらに多くのポイントや特典を得ることができます。

ポイントサイトを利用することで、通常の口座開設よりも多くのメリットを享受できるのでぜひ活用してみてください。

ハピタスに無料会員登録する方法

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の3ステップです。

- ハピタスサイトを開く

- メールアドレスとパスワードを入力する

- 会員登録情報を入力する

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス登録の紹介リンクはこちら▼

上記バナーからの登録でキャンペーンポイントの獲得チャンスを得られます。

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

たとえQRコードを読み込んでも必要項目を入力する必要があります。

ハピタス登録のメリット・デメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- ポイント還元率は低い?

デメリットの部分は他のポイントサイトにも当てはまることがあるため、ハピタスのデメリット=ポイントサイト全体のデメリットと言える部分があります。

ハピタスに登録するメリットやデメリットをしっかり把握して、効率よくポイントを貯める方法を見つけましょう。

証券会社の口座開設申し込みは自己申告制

証券会社の口座開設申し込み内容は基本的に自己申告制であり、申込時に記入した年収や資産を証明するための書類提出を求められることはありません。

証券会社の口座開設の審査において、高収入だから良いとか低収入だから悪いということは判定への影響は少ないようです。

たとえ年収が低くても、投資に回す額や割合が少なくバランスさえ取れていれば口座を開設できる可能性が高くなります。

証券会社の口座開設の審査は自己申告制ですが、虚偽の記載を絶対にしないようにしましょう。

資産2,000万でセミリタイアまとめ

- 固定費を見直す

- 副収入を確保する

- 節税対策をする

- 年収が高い会社に転職する

- 新NISAに限度額まで入金する

結論を申し上げますと、資産が2,000万円あればセミリタイア(サイドFIRE)可能かどうかは月々の支出額によります。

年利5%で1,000~3,000万円を資産運用できれば、1年間で平均して50~150万円程度の利益が期待できます。

資産2,000万円を達成するのは簡単なことではありませんが、コツコツ資産運用に取り組めば不可能ではありません。

▼ハピタス登録の紹介リンクはこちら▼