2024年から始まった「新NISA(ニーサ)」という制度をご存知ですか?

新NISAは、投資で得た利益に税金がかからないお得な制度で投資初心者にも大人気です。

一方で、すでに「特定口座」という口座で株式や投資信託を運用している人は、「新NISA口座に移ったほうがいいのかな?」と考えるかもしれません。

特定口座から新NISA口座へ直接資産を移すことはできず、もし新NISA口座で同じ商品を運用したい場合、特定口座の商品を一度売却して新NISA口座で買い直す必要があります。

このページでは、特定口座と新NISA口座の違いや特定口座の商品を新NISA口座で運用する方法、どんな場合に新NISAに移行すべきか特定口座を続けるべきかを初心者向けに解説します。

ざくざく

ざくざく

▼ハピタスの証券広告特集▼

特定口座って何? 初心者向けに簡単解説

特定口座とは、株式や投資信託などの投資商品を管理するための口座の一種です。

投資を始める際に証券会社で口座を開きますが、そのときに「一般口座」か「特定口座」のどちらかを選ぶのが一般的です。

ざくざく

ざくざく

例えば、株を売って利益が出た場合、その利益(専門的には「譲渡益」といいます)を自分で計算するのは少し大変ですよね。

しかしながら、特定口座なら証券会社が「年間取引報告書」という書類を作ってくれるので、儲けや損失が一目で分かります。

さらに、特定口座には「源泉徴収あり」と「源泉徴収なし」の2種類があります。

「源泉徴収あり」を選ぶと、利益が出たときに税金(所得税と住民税)を証券会社が代わりに納めてくれるので、確定申告の手間が省けます。

- 特定口座で100万円の株を買って150万円で売った場合の利益は50万円

- 「源泉徴収あり」特定口座なら証券会社が税金計算し自動で納めてくれる

あなたは何もせず税金が引かれたお金を受け取れるので、忙しい人や税金の計算が苦手な人にぴったりの仕組みです。

新NISA口座とは? 特定口座との大きな違い

「新NISA口座」は、投資で得た利益に税金がかからない特別な口座です。

NISA(ニーサ)は「少額投資非課税制度」の略で、2024年から始まった新NISAは従来のNISAよりも投資できる金額が増え、使いやすくなったことで注目されています。

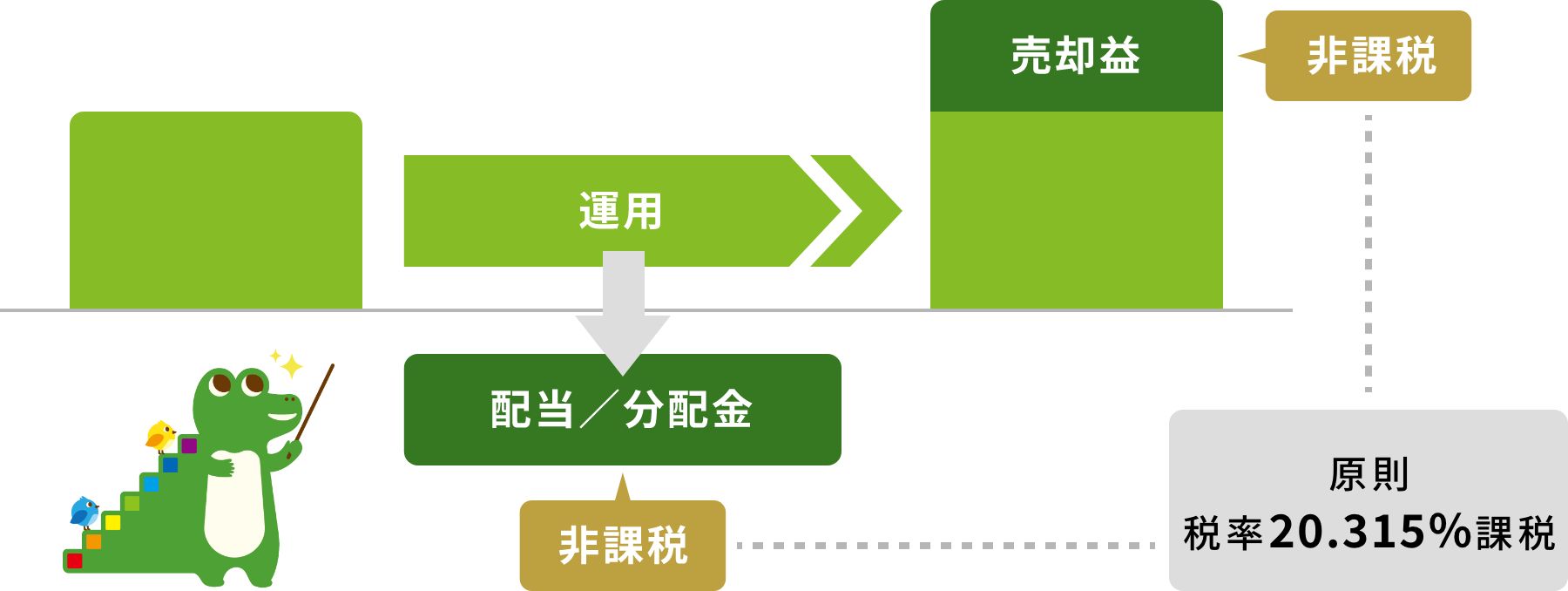

特定口座では、投資で得た利益(例えば、株を売った利益や投資信託の分配金)に20.315%の税金がかかります。

一方、新NISA口座ではどんなに利益が出ても税金がかからず、この非課税のメリットが新NISAの大きな魅力です。

このように、新NISA口座なら税金を気にせず利益を全額受け取れるので長期的に資産を増やしたい人に最適です。

一般口座、特定口座、新NISA口座の比較表

投資には「一般口座」「特定口座(源泉徴収あり/なし)」「新NISA口座」の3つの選択肢があります。

それぞれの特徴を初心者向けに表でまとめました。

| 項目 | 一般口座 | 特定(源泉なし) | 特定(源泉あり) | 新NISA口座 |

| 税金 | 20.315% | 20.315% | 20.315% | 0%(非課税) |

| 税金計算 | 自分が計算 | 証券会社が計算 | 証券会社が計算 | 税金なし |

| 確定申告 | 必要 | 必要 | 原則不要 | 不要 |

| 損益通算 | 可能 | 可能 | 証券会社が計算 | 不可 |

| 投資枠上限 | なし | なし | なし | 年間360万円 |

特定口座と新NISA口座の最大の違いは「税金がかかるかどうか」です。

投資枠の上限について詳しく解説

投資枠の上限とは、1年間や生涯でその口座を使って投資できる金額の上限のことです。

一般口座と特定口座には投資枠の上限がなく、資金さえあれば100万円でも1,000万円でも好きなだけ投資できます。

2024年からの新NISAでは、年間の投資枠が最大360万円(成長投資枠240万円+つみたて投資枠120万円)で生涯の投資上限は1,800万円です。

出典:金融庁

- 成長投資枠:年間投資枠は240万円で生涯の非課税保有限度額は1,200万円

- つみたて投資枠:年間投資枠は120万円で生涯の非課税保有限度額は600万円

この枠内でしか投資できないため、投資金額が大きい人は新NISA口座だけで運用するのは難しい場合があります。

一般口座や特定口座なら制限なく投資できますが、新NISA口座では年間360万円までしか投資できません。

新NISAの投資枠は「非課税枠」なので、税金がかからないメリットを最大限に活かすには枠を賢く使うことが大切です。

例えば、長期で値上がりが期待できる株や投資信託を新NISAで運用し、短期運用や高額投資は特定口座で運用する、といった使い分けが効果的です。

特定口座から新NISA口座への移行のポイント

特定口座から新NISA口座への移行のポイントは以下の通りです。

- 直接移行はできない! 一度売却が必要

- 新NISA口座なら非課税で運用できる

- 売却時に税金や手数料がかかる場合も

特定口座で投資している人が新NISA口座を使いたい場合、いくつか押さえておくべきポイントがあります。

特定口座から新NISA口座に移行することを検討している人はチェックしておきましょう。

直接移行はできない! 一度売却が必要

特定口座で持っている株や投資信託をそのまま新NISA口座に移すことはできません。

もし新NISA口座で同じ商品を運用したいなら、特定口座の商品を一度売却しそのお金で新NISA口座で買い直す必要があります。

例えば、100万円で買った株が150万円に値上がりしていた場合、売却すると50万円の利益に約10万円の税金がかかります。

売却と買い直しを同じ日に行うことも可能ですが、売却が完了する前に買い直す場合はあらかじめ新NISA口座にお金を準備しておく必要があります。

新NISA口座なら非課税で運用できる

特定口座の商品を売却して新NISA口座で買い直すと、その商品の運用で得られる利益(売却益、配当金、分配金など)に税金がかからなくなります。

長期で投資を続ける場合はこの非課税のメリットはとても大きくなります。

出典:金融庁

新NISA口座で投資信託を10年間運用し100万円が200万円に増えた場合、特定口座なら約20万円の税金がかかるところ税金ゼロで全額受け取れます。

売却時に税金や手数料がかかる場合も

特定口座の商品を売却する際、利益が出ていれば20.315%の税金がかかり商品によっては売却時に手数料がかかる場合もあります。

これらの費用を考慮して新NISA口座に移行するかどうかを決めましょう。

損益通算で税金を抑える方法として、特定口座では利益と損失を相殺する「損益通算」ができます。

例えば、A社の株で50万円の利益が出たけどB社の株で50万円の損失が出た場合、利益と損失が相殺されて税金はゼロになります。

ざくざく

この仕組みをうまく使えば売却時の税金を抑えられる可能性があります。

特定口座で続けるべき人

新NISA口座に移行することなく特定口座を続けるべき人は以下の通りです。

- 含み益が大きく売却時の税金が高額になる人

- 短期で売却予定の人

- 損益通算を活用して税金を抑えたい人

新NISA口座には年間の投資枠(投資できる金額の上限)があります。

もしあなたに十分な余裕資金があり特定口座の資産を売らなくても新NISAの投資枠をフルに使えるなら、特定口座を続けるのがおすすめです。

なぜなら、特定口座の商品を売却すると利益に税金がかかり、投資に使えるお金が減ってしまうからです。

新NISAの投資枠が年間360万円だとしあなたに余裕資金が500万円あれば、特定口座の資産を売らずに新NISA枠を埋められます。

特定口座はそのまま運用を続けて税金がかからない新NISAで新しい投資を始めるのが、賢い選択になるかもしれません。

含み益が大きく売却時の税金が高額になる人

特定口座の商品が大きく値上がりしていて売却すると高額な税金がかかる場合、特定口座を続けるほうがいい場合があります。

税金を払うと手元のお金が減り、新NISAで投資できる金額が少なくなるためです。

- 特定口座で100万円で買った株が500万円に値上がりしている

- 売却すると400万円の利益に約81万円(400万円 × 20.315%)の税金がかかる

この場合、税金を払うと手元に残るお金が減るので特定口座で運用を続けるほうがお得かもしれません。

短期で売却予定の人

もしあなたが特定口座の商品を近いうちに売却する予定で長期運用を考えていない場合、特定口座を続けるほうがいいでしょう。

短期間で売却するなら、売却して買い直す手間や税金の負担を考えると特定口座のままのほうが楽です。

特定口座で株を保有していて来年中に売却する予定なら、新NISAに移行するメリットは少ないです。

売却時の税金や手間を避けるため特定口座で運用を続けたほうがシンプルです。

損益通算を活用して税金を抑えたい人

特定口座では、複数の投資商品の利益と損失を相殺する「損益通算」ができるため、税金を抑えたい人に適しています。

新NISA口座では損益通算ができないため、損失が出た場合に他の利益と相殺できず税金の節約ができません。

複数の商品を運用していて損失を活用して税負担を軽減したい人は、特定口座を続けるほうが有利です。

- 特定口座でA社の株で50万円の利益を得て、B社の株で30万円の損失を出した場合

- 特定口座なら利益と損失を相殺して課税対象は20万円(50万円-30万円)になる

新NISAではこの仕組みがないため、損益通算を重視するなら特定口座を続けたほうがお得です。

新NISAに移行すべき人

特定口座から新NISAに移行すべき人は以下の通りです。

- 運用を始めたばかりで利益が少ない人

- 配当金や分配金が多い商品を持っている人

- 長期投資を計画している人

新NISA口座への移行は、税金がかからない非課税のメリットを活かしたい人に最適です。

特に、投資を始めたばかりの人や配当金を多く受け取る人や長期で資産を増やしたい人は、早めに新NISAに移行することで将来の利益を最大化できます。

売却時に多少の税金がかかる場合もありますが、長期的な視点で見ると非課税の恩恵は大きく、資産形成を効率的に進められるでしょう。

運用を始めたばかりで利益が少ない人

特定口座で投資を始めたばかりで、含み益(値上がりによる利益)や含み損(値下がりによる損失)がほとんどない人は、新NISAに移行するのがおすすめです。

売却しても税金や損失の影響が少ないので非課税のメリットを早く受けられます。

- 特定口座で投資信託を100万円で買い、現在の価値が101万円の場合

- 売却しても利益は1万円(税金は約2,000円)

このくらいの税金な、新NISAに移行して非課税で運用するメリットのほうが大きいでしょう。

配当金や分配金が多い商品を持っている人

特定口座で配当金や分配金を受け取る商品を持っている場合、これらにも20.315%の税金がかかります。

新NISA口座なら配当金も非課税なので、早めに新NISAに移行すると税金の負担が減ります。

- 特定口座で毎年10万円の配当金を受け取る株を保有

- 特定口座では毎年約2万円の税金がかかる

- 新NISAなら10万円全額受け取れる

長期間運用すればこの差はどんどん大きくなります。

ざくざく

長期投資を計画している人

新NISAの非課税メリットは、長期で運用するほど効果を発揮します。

もしあなたが10年・20年といった長いスパンで投資を続ける予定なら、特定口座の商品を売却して新NISAに移行する価値があります。

売却時に税金がかかっても、長期的な非課税の恩恵のほうが大きくなる可能性が高いです。

- 特定口座で投資信託を100万円で買い、20年後に300万円に増えると仮定

- 特定口座なら200万円の利益に約40万円の税金がかかる

- 新NISAなら税金ゼロで200万円全額受け取れる

売却時に多少の税金がかかっても、長期で見れば新NISAのほうがお得です。

証券会社の口座開設はポイントサイト経由がお得

証券会社の口座開設はハピタス経由がお得です。

ポイントサイトでは、特定の期間中に口座を開設すると追加の特典がもらえるキャンペーンが頻繁に行われています。

これにより、さらに多くのポイントや特典を得ることができます。

ポイントサイトを利用することで、通常の口座開設よりも多くのメリットを享受できるのでぜひ活用してみてください。

▼ハピタスの証券広告特集▼

ハピタスに無料会員登録する方法

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の3ステップです。

- ハピタスサイトを開く

- メールアドレスとパスワードを入力する

- 会員登録情報を入力する

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス登録の紹介リンクはこちら▼

上記バナーからの登録でキャンペーンポイントの獲得チャンスを得られます。

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

たとえQRコードを読み込んでも必要項目を入力する必要があります。

ハピタス会員登録のやり方は別ページで解説しています。

ハピタス登録のメリット・デメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- ポイント還元率は低い?

デメリットの部分は他のポイントサイトにも当てはまることがあるため、ハピタスのデメリット=ポイントサイト全体のデメリットと言える部分があります。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

特定口座から新NISAへ移行まとめ

-

特定口座を続けるべき人

-

投資資金に余裕があり新NISAの枠を埋められる人

-

含み益が大きく売却時の税金が高額になる人

-

短期で売却予定の人

-

-

新NISAに移行すべき人

-

運用を始めたばかりで利益が少ない人

-

配当金や分配金が多い商品を持っている人

-

長期投資を計画している人

-

特定口座と新NISA口座の最大の違いは「利益に対する税金がかかるかどうか」です。

特定口座では利益に20.315%の税金がかかりますが、新NISA口座は税金がかかりません。

ざくざく

しかしながら、特定口座から新NISA口座に移行するには商品を一度売却して買い直す必要があり、売却時に利益が出ていれば税金がかかります。

自身にとって最適な投資の道を見つけて資産を賢く増やしていきましょう。

▼ハピタス登録の紹介リンクはこちら▼