レバナス(NASDAQ100連動型レバレッジ投資信託)に10万円を一括投資して、そのまま放置した場合どうなるのか知りたい方は多いのではないでしょうか。

レバナスは、楽天証券・SBI証券・マネックス証券・auカブコム証券など、主要ネット証券会社で幅広く取り扱われています。

このページでは、投資初心者やこれからレバナスに一括投資を検討している方に向けてまとめています。

レバナスの特徴やリスク・実際のシミュレーション結果・他の投資方法との比較、成功と失敗のポイントまで徹底解説するので参考にしてください。

▼ハピタス登録はこちらからがお得▼

▼ハピタスの証券広告特集はこちら▼

レバナス(NASDAQ100連動型投資信託)とは?特徴を解説

レバナスとは、米国の代表的な株価指数であるNASDAQ100に連動し、さらに2倍などのレバレッジ(てこの原理)をかけて運用する投資信託のことです。

正式名称は「楽天レバレッジNASDAQ100」や「iFreeレバレッジNASDAQ100」などがあり、2025年現在も高い人気を誇っています。

レバナスの最大の特徴は、NASDAQ100指数の値動きの2倍程度のリターンを目指す点です。

上昇相場では大きな利益が期待できますが、下落相場では損失も2倍近く膨らむリスクがあります。

ざくざく

ざくざく

せんせい

せんせい

投資初心者にとっては、リターンの大きさとリスクの高さをしっかり理解しておくことが重要です。

レバナスファンドの基本構造と分類(投資信託、レバレッジ型の仕組み)

レバナスファンドは投資信託の一種であり、NASDAQ100指数の2倍の値動きを目指す仕組みです。

そのため、長期的には複利効果やボラティリティ・ドラッグ(価格変動によるリターンの減少)など独特のリスクが発生します。

レバナスは分配金を出さず運用益は自動的に再投資される仕組みが一般的です。

- 投資信託の一種で、レバレッジ型(2倍)運用

- NASDAQ100指数の2倍の値動きを目指す

- 分配金は基本的に出さず再投資型が主流

レバナスは投資信託の中でもハイリスク・ハイリターン型に分類されるため、資産運用の一部として活用するのが基本です。

楽天証券など主要証券会社での取り扱い状況

レバナスは、楽天証券・SBI証券・マネックス証券・auカブコム証券など、主要なネット証券会社で幅広く取り扱われています。

特に「iFreeレバレッジNASDAQ100」や「楽天レバレッジNASDAQ100」は、投資信託ランキングでも常に上位にランクインしており、購入・売却の手続きもネット上で簡単に行えます。

2024から開始している新NISAの対象外ですが、特定口座や一般口座での運用が可能です。

- 楽天証券・SBI証券・マネックス証券などで購入可能

- ネット証券ならスマホやPCから簡単に注文できる

- ポイント投資やキャンペーンも活用可能

証券会社によってはポイント投資やキャンペーンも実施されているため、手数料やサービス内容を比較して選ぶのがおすすめです。

初心者でも口座開設から購入までスムーズに進められる点も、レバナス人気の理由の一つです。

| 証券会社 | 主な取扱レバナス | 特徴 |

|---|---|---|

| 楽天証券 | 楽天レバレッジNASDAQ100 | ポイント投資対応 |

| SBI証券 | iFreeレバレッジNASDAQ100 | ランキング上位 |

| マネックス証券 | iFreeレバレッジNASDAQ100 | 初心者向けサポート充実 |

レバナス民が増加中?現在の人気・ランキングから見る魅力

2025年現在、レバナスはSNSや投資系YouTubeやブログなどで話題となり、「レバナス民」と呼ばれる熱心な投資家層が急増しています。

楽天証券やSBI証券の投資信託ランキングでもレバナスは常に上位にランクインしており、特に20代~40代の若年層を中心に人気が高まっています。

その理由は、少額からでも大きなリターンを狙える点や、米国ハイテク株の成長性に期待する声が多いことです。

- 2025年も投資信託ランキング上位の人気

- 若年層を中心に「レバナス民」が増加中

- SNSやYouTubeで情報交換が活発

一方で、SNS上では「レバナスは危険」「放置は自己責任」といった注意喚起も多く、リスクを理解した上での投資が求められています。

レバナス民の間では、長期放置や積立投資や暴落時のメンタル管理など、独自の運用スタイルが共有されているのも特徴です。

レバナスに10万円一括投資して10年放置したらどうなる?

レバナスに10万円を一括投資してそのまま10年間放置した場合、どのような結果になるのでしょうか?

ここからは、過去のNASDAQ100指数の実績やレバナスの運用データをもとに、10年後のシミュレーション結果を詳しく解説します。

年率リターンや資産の増減や暴落時の影響など、実際に投資した場合のリアルな資産推移も紹介します。

ざくざく

せんせい

レバナスに10万円一括投資をして10年放置の現実をしっかり把握しましょう。

【10年後】シミュレーション結果とチャートを公開

レバナスに10万円を一括投資し、10年間完全に放置した場合のシミュレーションを行います。

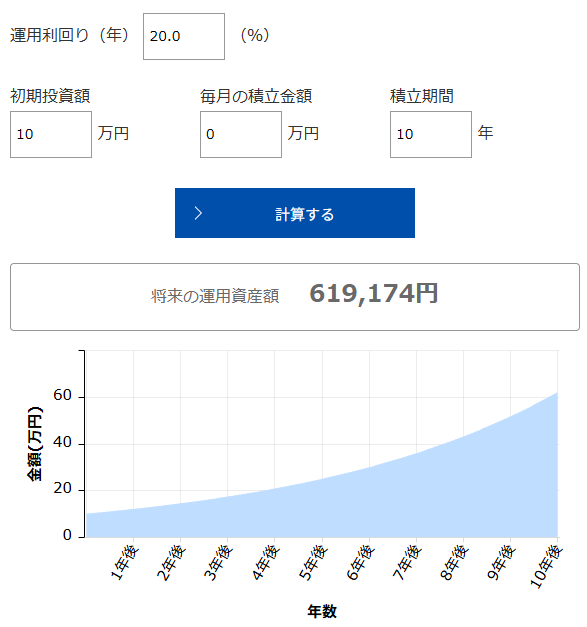

過去10年(2015年~2025年)のNASDAQ100指数の実績をもとに、レバレッジ2倍の値動きを再現した場合、一括投資した10万円は60万円以上に増加する可能性があります。

ただし、2022年や2023年のような大きな下落局面では、一時的に元本割れや大幅な含み損を抱えるリスクも高いです。

10年間の資産推移をグラフ化すると、上昇トレンド時は急激に資産が増える一方、暴落時には大きく資産が減少することがわかります。

このように、レバナスの10年放置は「大きなリターン」と「大きなリスク」が表裏一体であることを理解しておきましょう。

年率リターン・パフォーマンスの実績と変動

レバナスの年率リターンは、過去10年平均で約10~30%と非常に高い水準を記録しています。

ただし、これはあくまで上昇相場が続いた場合の話であり、2022年のような大幅下落時には年率マイナス30%以上の損失を記録することもあります。

レバレッジ型ファンドは日々の値動きが2倍になるため、ボラティリティ(変動幅)が大きく資産の増減も激しいのが特徴です。

- 過去10年の平均年率リターンは15~25%

- 暴落時は年率マイナス30%以上もあり得る

- 資産の増減が非常に激しい

長期的には複利効果で資産が増えやすい一方、暴落時のダメージも大きいため元本割れリスクも常に存在します。

投資初心者はリターンだけでなくリスクの大きさも十分に理解しておくことが大切です。

過去の運用データと今後の想定値でみる資産形成の可能性

過去の運用データを見ると、レバナスは長期的に見れば高いリターンを期待できる一方、短期的な暴落や調整局面では大きな損失を被るリスクも高いです。

2025年以降も米国ハイテク株の成長が続けば、10万円が10年で100万円以上に増える可能性もありますが、逆に長期低迷や暴落が続けば元本割れのまま終わるリスクも否定できません。

資産形成の観点からは、レバナスをポートフォリオの一部として活用し、他の資産と分散投資することが重要です。

定期的なリバランスや利益確定も検討しましょう。

| 期間 | 想定リターン | リスク |

|---|---|---|

| 5年 | +60%~+200% | -30%~-50% |

| 10年 | +150%~+500% | -40%~-60% |

レバナス一括投資の7つの真実

レバナスに10万円を一括投資して放置する場合に知っておくべき「7つの真実」を解説します。

レバレッジ効果のメリットやリターンの魅力だけでなくリスクも把握しておきましょう。

長期保有時のリスクやSNSでの炎上事例・他ファンドとの比較・費用負担・分配金の有無・米国株集中投資のリスクなど、投資初心者が見落としがちなポイントを網羅的に紹介します。

ざくざく

せんせい

これらを理解した上で自分に合った投資判断を下しましょう。

レバレッジ効果のメリットとリターンの魅力

レバナス最大の魅力は、NASDAQ100指数の2倍の値動きを目指すレバレッジ効果です。

上昇相場では通常のインデックスファンドよりもはるかに高いリターンを狙うことができます。

例えば、NASDAQ100が年10%上昇した場合だとレバナスは理論上10~30%前後のリターンが期待できます。

- 上昇相場では2倍のリターンが狙える

- 少額投資でも大きな資産増加が期待できる

- 短期間で資産を増やしたい人向け

少額投資でも大きな資産増加を目指せるため、短期間で資産を増やしたい人には魅力的な選択肢です。

ただし、リターンが大きい分リスクも2倍になる点を忘れてはいけません。

長期保有時のリスク(元本割れ・資産変動・暴落時の注意点)

レバナスは長期保有で大きなリターンを狙える一方、元本割れや資産の大幅な変動リスクも非常に高いです。

特に暴落時には資産が一気に半減することも珍しくありません。

また、レバレッジ型ファンド特有の「ボラティリティ・ドラッグ」により、長期的には指数の2倍のリターンを下回ることもあります。

- 暴落時は資産が一気に半減するリスク

- 長期保有でも元本割れの可能性あり

- ボラティリティ・ドラッグによるリターン低下

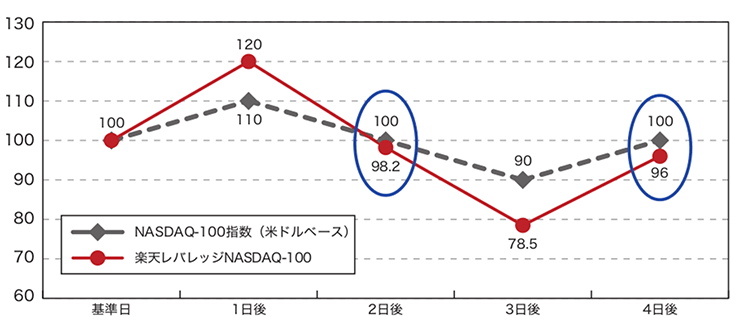

「ボラティリティ・ドラッグ」とは、価格の変動率が大きいと同じ平均リターンであっても最終的な資産価値が減少してしまう現象のことです。

レバレッジ型は上昇相場では大きなリターンを生み出しますが、もみ合い相場や下落相場では基準価額が減少するリスクがあります。

出典:楽天証券

放置投資をする場合は、暴落時にも動じない強いメンタルと余裕資金での運用が必須です。

高いリスクと認識不足で炎上~SNSやレバナス民の声

レバナスはSNSやYouTubeで話題となり、多くの投資家が「爆益」や「大損」などの体験談を投稿しています。

リスクを十分に理解せずに投資してしまい、暴落時にパニック売りや後悔の声が相次ぐことも少なくありません。

- SNSでの体験談や炎上事例が多い

- リスク認識不足で後悔する投資家も

- 長期放置やメンタル管理が重要

「レバナスは危険」「放置は自己責任」といった警告も多く、投資初心者が安易に手を出すと痛い目を見る可能性があります。

レバナス民の間では、長期放置や積立投資や暴落時のメンタル管理が重要だと語られています。

他ファンド・積立投資とのパフォーマンス比較

レバナス一括投資と、他のインデックスファンドや積立投資とのパフォーマンスを比較すると、上昇相場ではレバナスが圧倒的なリターンを記録します。

下落相場や横ばい相場では、積立投資や分散投資の方がリスクを抑えやすい傾向があります。

S&P500や全世界株式ファンド(オルカン)と比較すると、レバナスはリターンもリスクも突出して高いことがわかります。

自分のリスク許容度や投資目的に応じて最適な投資方法を選びましょう。

| ファンド名 | 10年リターン(想定) | 大暴落時 |

|---|---|---|

| レバナス | +400% | -60% |

| S&P500 | +200% | -30% |

| 全世界株式 | +150% | -25% |

管理費・信託報酬・手数料等の費用負担と注意点

レバナスを運用する際には管理費や信託報酬などのコストが発生します。

2025年現在、iFreeレバレッジNASDAQ100の信託報酬は年率1%程度で楽天レバレッジNASDAQ100も同水準です。

これに加えて、売買手数料・為替コスト・信託財産留保額などがかかる場合もあります。

長期で放置する場合、信託報酬の積み重ねがリターンに与える影響は無視できません。

- 信託報酬は年率0.99%前後

- 売買手数料や為替コストも考慮

- 長期運用ではコストの積み重ねに注意

レバレッジ型ファンドは運用コストが高めなので、他のインデックスファンドと比較して費用対効果をしっかり確認しましょう。

コストを抑えるためには、購入時手数料無料の証券会社を選ぶのもポイントです。

| ファンド名 | 信託報酬 | 売買手数料 |

|---|---|---|

| iFreeレバレッジNASDAQ100 | 0.99% | 無料(ネット証券) |

| 楽天レバレッジNASDAQ100 | 0.77% | 無料(ネット証券) |

※2025年9月時点

分配金や再投資の有無、運用のポイント

レバナスは基本的に分配金を出さず、運用益は自動的に再投資される仕組みです。

そのため、複利効果を最大限に活かしやすいのが特徴です。

分配金がないことで税金の繰り延べ効果も期待でき長期運用に向いています。

- 分配金は基本的に出ない(自動再投資)

- 複利効果を活かしやすい

- 利益確定時の税金に注意

ただし、途中で売却した場合は譲渡益課税が発生するため、利益確定のタイミングも重要です。

運用のポイントとしては、暴落時に慌てて売らずに長期目線で保有し続けることがリターン最大化のコツです。

米国株・NASDAQへの集中投資のリスクとポートフォリオ設計

レバナスは米国株、特にNASDAQ100指数に集中投資する商品であるため、米国経済やハイテク株の動向に大きく左右されるリスクがあります。

米国市場が長期低迷したりハイテク株が不調に陥った場合、資産が大きく減少する可能性も否定できません。

そのため、レバナスをポートフォリオの一部として活用し、S&P500や全世界株式(オルカン)・債券・ゴールドなどと組み合わせてリスクを分散しましょう。

- 米国株・ハイテク株に集中投資するリスク

- 分散投資でリスクを抑えるのが基本

- ポートフォリオ全体でバランスを取る

集中投資はリターンも大きいですが。リスクも極めて高くなることを忘れてはいけません。

レバナス投資の失敗・後悔の理由と成功のコツ

レバナス投資で失敗や後悔を経験する人は少なくありません。

しかしながら、損をする人が多い一方で成功して資産を大きく増やした投資家も存在します。

ここからは、よくある失敗談やレバナス民のリアルな声、長期保有・積立と一括投資の違い、NISAやETF選択時のポイントなど、成功と失敗の分かれ道を詳しく解説します。

ざくざく

せんせい

投資初心者が後悔しないためのコツも紹介するので参考にしてください。

よくある失敗談・レバナス民の回答まとめ

レバナス投資でよくある失敗談としては、暴落時にパニック売りしてしまい大きな損失を確定してしまうケースが目立ちます。

損失リスクを十分に理解せずに全資産をレバナスに投入し、資産が半減して後悔する人も多いです。

- 暴落時のパニック売りで損失確定

- リスクを理解せず全力投資で後悔

- 長期保有・余裕資金で成功する人が多い

レバナス民の間では「気絶投資法(放置)」が推奨されることもありますが、実際には暴落時のメンタル維持が難しいという声が多数です。

成功している人は、余裕資金で運用し長期目線で淡々と保有し続けている傾向があります。

長期保有・積立と一括の違いと賢い選択基準

レバナス投資には「一括投資」と「積立投資」の2つの方法があります。

一括投資は上昇相場では大きなリターンを狙えますが、タイミングが悪いと暴落直後に大きな損失を抱えるリスクも高いです。

積立投資は価格変動リスクを平準化でき、長期的に安定したリターンを目指せます。

賢い選択基準としては、自分のリスク許容度や投資期間や資金の性質(余裕資金かどうか)を考慮し、無理のない範囲で運用することが大切です。

| 投資方法 | メリット | デメリット |

|---|---|---|

| 一括投資 | 上昇相場で大きなリターン | 暴落時のリスク大 |

| 積立投資 | リスク分散・安定運用 | リターンは一括より控えめ |

NISA活用や投資信託・ETF選択時のポイント

2025年現在、レバナスは新NISA制度の対象外ですが特定口座や一般口座での運用が可能です。

ETF(上場投資信託)でレバレッジ型NASDAQ100に投資する場合は、QLDやTQQQなど米国ETFを活用できます。

- レバナスはNISA対象外(2025年時点)

- ETFならQLDやTQQQも選択肢

- 国内のレバナス(iFreeETF NASDAQ100)もあり

- コストや為替リスクを比較して選ぶ

ETFは為替リスクや売買手数料が発生しますが、リアルタイムで取引ができ信託報酬が低めなのが特徴です。

投資信託とETFのどちらを選ぶかは、手軽さやコスト・為替リスク・税制面などを比較して決めましょう。

レバナス10万円一括投資後に放置はおすすめ?

レバナスに10万円を一括投資してそのまま放置する運用スタイルは、どんな投資家に向いているのでしょうか?

ここからは、レバナスに投資した10万円が100万円になる可能性や証券会社の選び方、実際の注文から運用までの流れについても詳しく解説します。

ざくざく

せんせい

自分に合った運用スタイルを見極め、リスクとリターンのバランスを考えた投資判断をしましょう。

どんな人に向いている?運用スタイル別の適性

レバナス10万円一括投資後に放置するスタイルは、リスク許容度が高く長期的な資産成長を目指す人に向いています。

余裕資金で運用できる人や、短期的な値動きに一喜一憂しないメンタルを持つ人におすすめです。

- リスク許容度が高い人向け

- 余裕資金で運用できる人におすすめ

- 短期的な値動きに動じないメンタルが必要

元本割れや大きな損失に耐えられない人、頻繁に資産状況をチェックしてしまう人には不向きかもしれません。

自分の性格や投資目的に合わせて適切な運用スタイルを選びましょう。

10万円→100万達成は可能?期間・条件・リスクを考察

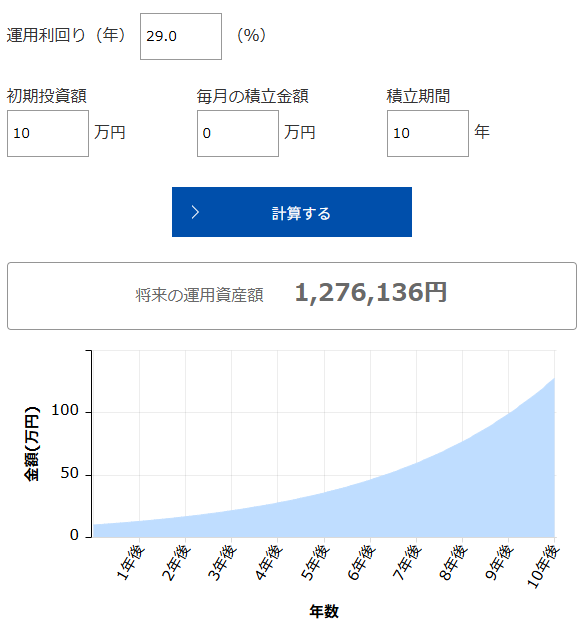

レバナスで10万円を100万円に増やすには、年率29%以上のリターンを約10年間継続する必要があります。

過去の実績から見ても上昇相場が続けば達成可能ですが、暴落や長期低迷があれば難しいのが現実です。

複利効果を最大限活かすためには、途中で売却せずに長期保有し続けることが重要です。

ただし損をしてしまうリスクも非常に高いため、最悪の場合は元本割れや大きな損失も覚悟しておきましょう。

証券会社の選び方・注文から約定、運用までの流れ

レバナスを購入する際は、楽天証券やSBI証券などのネット証券を利用するのが一般的です。

口座開設後、投資信託の検索画面から「iFreeレバレッジNASDAQ100」や「楽天レバレッジNASDAQ100」を選択し、購入金額を入力して注文します。

- ネット証券ならスマホやPCから簡単に注文可能

- ポイント投資やキャンペーンも活用

- 定期的な資産チェックとリバランスが大切

注文が約定したらあとは放置で運用が可能です。

証券会社によってはポイント投資やキャンペーンもあるので、手数料やサービス内容を比較して選びましょう。

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス登録の紹介リンクはこちら▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスに登録するメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスの最大のメリットは、日常生活のさまざまな行動を通じてポイントを獲得できることです。

たとえば、普段利用しているショッピングサイトで買い物をするだけでポイントが貯まり、新たにサービスを始める際にもハピタス経由で登録すればポイントが獲得できます。

ハピタスを通じて効率的にポイントを獲得し、それを現金やギフト券などに交換して生活をより豊かにしていきましょう。

ハピタスに登録するデメリット

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- サイトページの読み込みが遅い

私自身がハピタスを実際に使ってみたデメリットなので、人によっては感じ方が違うと思います。

ハピタスは非常に便利なポイントサイトですが、全てのポイントサイトサービスと同様にいくつかのデメリットも存在します。

これからハピタスを始めてみようと思っている人は、メリットだけではなくデメリットも把握しておきましょう。

ハピタスの利用は計画的に行い、自分のライフスタイルに合った方法でポイントを獲得することをおすすめします。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

まとめ:レバナス一括投資を「放置」する前に必ず知るべきこと

- レバナスは高リターン・高リスクのレバレッジ型投資信託

- 10万円放置で大きく増える可能性もあるが、元本割れリスクも高い

- 長期保有・分散投資・余裕資金での運用が成功のコツ

- 信託報酬や手数料などコストにも注意が必要

- 自分のリスク許容度と投資目的を明確にして判断しよう

レバナスに10万円を一括投資し、放置する運用スタイルには大きなリターンの可能性と同時に高いリスクが伴います。

投資初心者は、レバレッジ効果や暴落時のリスク・費用負担・分散投資の重要性などをしっかり理解した上で判断しましょう。

ざくざく

せんせい

自分のリスク許容度や投資目的に合わせて、無理のない範囲で運用することが成功のカギです。

▼ハピタス登録はこちらからがお得▼

▼ハピタスの証券広告特集はこちら▼