「オルカン(eMAXIS Slim 全世界株式など)をドルコスト平均法で積み立てたいけれど、毎月いくらが最適なのか、いつ始めるべきか、暴落や円安が不安」という投資初心者は多いのではないでしょうか。

オルカンは世界中の株式に分散投資できる一方、株式ならではの値動きや為替の影響も受けるため、始め方と続け方の設計が重要です。

このページでは、ドルコスト平均法の仕組みとメリット・一括投資との違い・オルカンのリスクやリターンの考え方を整理します。

さらに、生活防衛資金や家計の余力から「無理なく続く積立額」を決める方法と、目標金額から逆算するシミュレーションの考え方も紹介します。

新NISA(つみたて投資枠・成長投資枠)を使った非課税メリットの活かし方、積立額を増減するタイミングのルール作りも具体化します。

最後に、円安局面・暴落時・売却タイミングなど「よくある疑問」をQ&Aでまとめ、行動に落とし込めるチェックリストで締めます。

ぜひ最後までご覧いただき後悔しない投資判断のヒントを掴んでください。

ざくざく

ざくざく

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

オルカン×ドルコスト平均法とは?初心者でもわかる仕組みとメリット

オルカン×ドルコスト平均法は「世界中の株式に分散されたインデックスファンド(オルカン)を毎月など定期的に一定金額で買い続ける」資産形成の王道パターンです。

オルカンは1本で地域・通貨・業種が広く分散され、個別株のように銘柄選びで悩みにくいのが特徴です。

一方で、株式投資なので短期では下落も起こり、買うタイミングを当てようとすると難易度が上がります。

そこでドルコスト平均法を使うと、価格が高いときは少なく安いときは多く買う形になり平均購入単価が平準化されます。

結果として「高値づかみの心理的ダメージ」を抑えられ継続しやすい仕組みになります。

ただし、ドルコスト平均法は損失を防ぐ魔法ではなく下落局面では評価額が減ることも念頭に置いておかなければいけません。

ざくざく

せんせい

せんせい

それでも長期で世界経済の成長を取り込みやすい設計のため、初心者が「続ける前提」で選びやすい方法です。

オルカンの特徴:ベンチマーク連動・分散投資・人気の理由

オルカンは一般に「全世界株式インデックス」に連動する投資信託の通称で、代表例としてMSCI ACWI(先進国+新興国)などの指数に連動する商品が挙げられます。

指数連動(パッシブ運用)なので、個別企業の当たり外れを狙うのではなく、世界の株式市場全体の成長を取りにいく発想です。

国・地域の分散が効くため、特定国の不況や政治リスクがあっても、ポートフォリオ全体への影響を相対的に抑えられます。

業種も幅広く、テック・金融・ヘルスケア・生活必需品などが混ざるため、産業構造の変化にも追随しやすいのが強みです。

- オルカンは全世界株式指数への連動を目指す投資信託の総称

- 国・業種の分散で、特定リスクを相対的に抑えやすい

- 低コスト商品が多く長期で差が出やすい

- 米国比率が高くなりやすい点は理解しておく

- 「1本で完結」するシンプルさが初心者に強い

人気の理由としては「1本で分散が完結する」「低コスト(信託報酬が年0.1%未満級の商品もある)」「長期投資の王道に合う」が大きいです。

投資信託であれば少額から買えて積立設定で自動化できるため、投資経験が浅い人でも運用を継続しやすい設計です。

一方で、構成比率は時価総額に応じて米国比率が高くなりやすく「実質米国寄り」になり得る点は理解が必要かもしれません。

それでも、世界全体に乗るというシンプルさが長期の資産形成で支持される最大の理由です。

| 観点 | オルカン(全世界株式インデックス)の要点 |

|---|---|

| 連動対象 | MSCI ACWI等の全世界株式指数に連動する設計が中心 |

| 分散範囲 | 先進国+新興国、複数通貨・複数業種に分散 |

| コスト | 低コスト商品が多く長期で効きやすい |

| 人気の理由 | 1本で完結・自動積立しやすい・長期向き |

ドルコスト平均法の基本:一定金額を毎月・定期的に積立して平均購入単価を平準化する方法

ドルコスト平均法は、価格が上下する商品を「毎月1万円」など一定金額で定期購入し続ける方法です。

投資信託の基準価額が高い月は買える口数が少なく安い月は多く買えるため、結果として平均購入単価がならされます。

重要なのは安いときに多く買う行動を自動的に実現できる点で、相場観がなくてもルール通りに投資を継続できます。

特に株式は短期の値動きが大きく、感情で売買すると「高値で買って安値で売る」失敗が起きがちです。

- 一定金額で買い続けることで購入単価を平準化する

- 相場観がなくてもルール運用でき継続しやすい

- 感情的な売買を減らしやすい

- 上昇局面では一括が有利なこともある

- 長期・分散の前提で効果が出やすい

ドルコスト平均法は、売買判断を減らし投資を家計の固定費のように扱えるため、投資初心者の継続率を上げます。

ただし、右肩上がりが強い局面では一括投資の方が早く市場に資金が乗る分、有利になりやすい点も事実です。

それでも積立は「始めるタイミングの不安」を小さくし、長期投資の最大の敵である中断を防ぎやすいのが価値です。

オルカンのような分散インデックスと組み合わせることで、長期・積立・分散の基本形が完成します。

| 項目 | 内容 |

|---|---|

| 購入方法 | 毎月など定期的に「一定金額」で買う |

| 効果 | 価格が安い時に多く買い平均購入単価が平準化 |

| 向いている人 | 相場の予測が苦手・感情で売買しやすい・継続重視 |

| 注意点 | 上昇相場では一括が有利な場合もある/損失回避の魔法ではない |

一括投資との違い:高値づかみリスクと値動きへの強さ、長期的な資産形成に向く理由

一括投資は最初にまとまった資金を市場に投入するため、期待リターンの観点では「早く投資した方が有利」になりやすい方法です。

一方で、投資直後に下落が来ると心理的ダメージが大きく、初心者ほど売却や中断につながりやすいのが弱点です。

ドルコスト平均法は投資時点を分散するため、直後の下落に対する耐性が上がり結果として継続しやすくなります。

特にオルカンのような株式インデックスは、短期では下落しても長期では回復してきた局面が多いため継続が成果を左右します。

- 一括は期待値面で有利になりやすいが下落耐性が課題

- 積立は時点分散で高値づかみ不安を減らしやすい

- 初心者は「継続できる設計」が最重要

- 家計のキャッシュフローに合わせて調整しやすい

- 積立で土台→余裕資金で一括併用が現実的

「高値づかみが怖いから始められない」という状態を、積立は行動に変えやすいのが実務的メリットではないでしょうか。

積立投資は家計のキャッシュフローに合わせやすく、ボーナスや昇給で増額させ出費増で減額させるなど調整もしやすいです。

結論として、期待値だけなら一括が有利になりやすいが実行可能性と継続性では積立が強い、という整理が現実的かもしれません。

投資初心者はまず積立で土台を作り、余裕資金が増えたら一括併用を検討するのが失敗しにくい順序です。

| 比較 | 一括投資 | ドルコスト平均法(積立) |

|---|---|---|

| タイミングリスク | 大きい(直後の下落が痛い) | 小さくしやすい(時点分散) |

| 期待リターン | 上昇相場では有利になりやすい | 市場投入が遅れる分不利な場合も |

| 継続のしやすさ | 下落で心が折れやすい | 自動化で続けやすい |

| 初心者適性 | 資金力とメンタルが必要 | 始めやすく習慣化しやすい |

オルカンのリスクとリターンを整理:株式・世界経済・新興国まで含む値動きの正体

オルカンは「世界の株式市場全体」を買うため、個別企業の倒産リスクは薄まりますが、株式市場全体の下落からは逃れられません。

値動きの正体は、企業利益の増減・金利・インフレ・景気循環・地政学リスク・為替(円と外貨の関係)など複数要因の合成です。

オルカンは新興国も含む指数連動が多く、先進国より値動きが大きい局面が混ざることがあります。

ただし新興国比率は指数の時価総額に応じて決まるため、全体のブレを極端に増やすほどではないケースも多いです。

リターンは「短期で確実」ではなく、長期で平均化されやすい性質があるため、投資期間が長いほど結果が安定しやすい傾向があります。

このため、オルカン×積立は教育資金や住宅頭金など期限が短い目的より、老後資金など長期目的に向きます。

ざくざく

せんせい

リスクを理解したうえで生活防衛資金を確保し、下落時も続けられる金額で積み立てることが最重要です。

リターンの源泉:世界経済の成長と株価上昇、利回り(年率)の考え方

オルカンのリターンの源泉は大きく分けて、企業利益の成長による株価上昇と配当(投資信託内で再投資されることが多い)です。

世界経済が成長し企業の売上や利益が増えれば、長期的には株価指数も上がりやすくなります。

ここで重要なのが「年率◯%」という表現で、これは毎年同じ割合で増えると仮定した平均的な伸び(複利)として理解すると整理しやすいです。

ただし実際の相場は毎年一定ではなく、プラスの年もマイナスの年も混ざり、結果として長期平均に近づくイメージです。

- リターンは株価上昇+配当(再投資)+為替の合成

- 年率は「毎年一定」ではなく、長期平均のイメージ

- 単年の成績で判断するとブレに振り回されやすい

- 円換算では為替が上乗せ・差し引きされる

- 長期で世界成長を取り込む発想が基本

日本円で見たリターンには為替要因が上乗せ・差し引きされ、円安なら円換算の評価額が増えやすくなります。

「最新のデータ」という観点では、直近数年はインフレと金利上昇とAI関連の成長期待などで株式市場の変動が大きく年ごとのブレが目立ちました。

だからこそ、単年の成績で判断せず10年・15年・20年といった投資期間で捉える姿勢が必要です。

オルカン×積立は、世界の成長を取り込みつつ時間分散でブレを受け止める設計だと理解すると納得感が高まります。

| リターン要因 | 内容 | 投資家が意識する点 |

|---|---|---|

| 株価上昇 | 企業利益の成長・期待の変化 | 短期は上下・長期は成長に連動しやすい |

| 配当 | 企業が利益を株主に還元 | 投信では再投資され複利に寄与しやすい |

| 為替 | 円と外貨の変動 | 円安は追い風・円高は逆風になりやすい |

主なリスク:下落・損失の可能性、カントリー分散でもゼロにならない理由

オルカン最大のリスクは、株式である以上景気後退や金融危機などで指数全体が下落し評価額が減ることです。

分散投資は「損しない」ためではなく「特定の事故で致命傷を負いにくくする」ための仕組みであり、市場全体の下落は分散しても避けられません。

世界分散でも米国の比率が高い局面が多く、米国株の下落が全体に影響しやすい点は理解が必要です。

新興国を含む場合は政治・規制・通貨危機などのリスクが上乗せされ、短期の変動が大きくなることがあります。

- 分散しても「市場全体の下落」は避けられない

- 米国比率が高い局面では米国の影響が大きい

- 円高は円換算リターンの逆風になりやすい

- コストは長期で効くため低コスト選択が重要

- 長期・積立・家計余力でリスクを管理する

さらに日本の投資家にとっては為替リスクがあり、円高が進むと外貨建て資産の円換算価値が目減りします。

加えて投資信託には信託報酬などのコストがあり、長期では小さな差が効いてくるため低コスト商品を選ぶ意義があります。

ただし、これらのリスクは「投資期間を長くする」「積立で購入時点を分散する」「家計の余力で続ける」ことで管理しやすくなります。

リスクをゼロにするのではなく、想定内に収めて継続することがオルカン×積立の現実的な勝ち筋です。

| リスク | 何が起きる? | 対策の方向性 |

|---|---|---|

| 株式市場リスク | 世界同時に下落し評価額が減る | 長期運用・積立継続・資産配分の見直し |

| 為替リスク | 円高で円換算リターンが下がる | 長期でならす/必要なら資産全体で調整 |

| 新興国リスク | 政治・通貨・規制で変動が増える | 比率は指数任せ過度に恐れず理解する |

| コスト | 信託報酬等が長期で効く | 低コスト商品・適切な口座(NISA) |

過去データの見方:期間別の相場・回復局面、短期的ブレと長期の平均

過去データを見るときは、1年の成績よりも「5年・10年・15年」といった期間での分布を見るのが基本です。

株式は短期で大きく下落する年があり、直近のニュースに引っ張られると最悪のタイミングで売ってしまう行動につながります。

一方で長期では回復局面が訪れやすく、下落後に積立を続けた人ほど平均購入単価が下がり、回復時の伸びを取り込みやすい傾向があります。

ここで大切なのは「過去は未来を保証しない」が「株式の性質(ブレが大きいが成長を取り込みやすい)」は変わりにくいという点です。

- 短期の成績より5〜10年以上の期間で見る

- 最大下落率を確認し耐えられる設計にする

- 下落後の積立継続は平均単価を下げやすい

- 円建ては為替で印象が変わるため分解して考える

- 短期ブレ前提で長期平均を取りにいく

オルカンは指数の入れ替えが自動で行われ、成長する国・企業の比率が上がり、停滞する比率が下がる仕組みを内包します。

過去データを読む際は、年率リターンだけでなく最大下落率(どれくらい下がり得るか)もセットで確認すると現実的です。

さらに、円建てで見るか外貨建てで見るかで印象が変わるため、為替の影響を分けて考える癖をつけると判断が安定します。

結論として、短期のブレを前提に長期の平均に賭けるのがオルカン×積立の読み方です。

| 見るべき指標 | 意味 | チェックのコツ |

|---|---|---|

| 期間別リターン | 一定期間の増減 | 1年より5〜10年以上を重視 |

| 最大下落率 | ピークからどれだけ下がったか | 自分が耐えられる下落幅か確認 |

| 回復までの期間 | 元値に戻るまでの時間 | 投資期間が短い目的資金は避ける |

| 為替影響 | 円安・円高の上乗せ/差し引き | 円建て評価のブレ要因として分解 |

オルカンの最適な積立額の決め方:資金計画・期間・リスク許容度から計算

最適な積立額に「万人の正解」はなく、家計の余力・投資期間・目的・リスク許容度で決まります。

重要なのは、相場が悪いときでも続けられる金額にすることで、途中でやめるとドルコスト平均法の強みが消えやすい点です。

まずは生活防衛資金(目安:生活費の3〜12か月分)を現金で確保し、残りの余剰資金から積立原資を作ります。

目標金額がある場合は、運用期間と想定年率を置いて逆算し必要な毎月積立額の目安を作ります。

新NISAを使うなら、非課税枠の範囲で積立を優先し課税口座はその後に回すのが基本です。

積立額は固定ではなく、昇給・転職・家族構成の変化に合わせて年1回程度見直すと現実にフィットします。

ざくざく

せんせい

ここからは、積立額の決め方を「家計基準」と「目標逆算」の両面から具体化します。

積立額の基準:手取り・固定費・生活防衛資金から無理のない毎月額を決める

積立額の出発点は「手取りから固定費と変動費を引いた残り=余剰資金」を把握することです。

家計簿アプリやクレカ明細で3か月分を平均し、毎月いくらなら確実に残るかを数字で確認します。

次に生活防衛資金を現金で確保しますが、目安は独身で生活費3〜6か月分で家族持ちや自営業なら6〜12か月分が現実的です。

この防衛資金が薄い状態で積立を増やすと、急な出費で投資信託を売却することになり、最悪のタイミングで損失確定しやすくなります。

- 余剰資金を「3か月平均」で数値化する

- 生活防衛資金を現金で確保してから積立する

- 最初は小さく始め継続できたら増額が安全

- ボーナス頼みで毎月積立を過大にしない

- 最適額=継続できる最小ストレスの額

積立額の目安としては、まず「余剰資金の範囲内で下落しても続けられる額」を優先し、最初は小さく始めて増額するのが安全です。

例えば、余剰資金が月3万円なら最初は1〜2万円で開始し、半年〜1年継続できたら増額する設計が失敗しにくいです。

ボーナスは変動が大きいので、ボーナス頼みで毎月積立を過大にしない方が継続性が上がります。

結局のところ、最適額とは「最大化」ではなく「継続できる最小ストレスの額」を見つけることです。

| ステップ | 確認すること | 目安 |

|---|---|---|

| 1 | 手取り−固定費−変動費=余剰資金 | 3か月平均で把握 |

| 2 | 生活防衛資金(現金) | 生活費3〜12か月分 |

| 3 | 無理のない積立額 | 余剰資金の範囲で継続優先 |

| 4 | 増額ルール | 半年〜1年継続後に段階的に |

目標から逆算:必要資金と運用期間、想定年率でシミュレーション

目標金額がある場合は、積立額を「逆算」で決めると納得感が高まります。

考え方はシンプルで、目標金額・運用期間(年数)・想定年率(保守的に置く)を決め、毎月いくら積み立てれば届きやすいかを試算します。

想定年率は高く置きすぎると計画倒れになりやすいので、初心者は控えめ(例:年率3〜5%程度のレンジで複数パターン)で見るのが現実的です。

株式は途中で大きく下がる年があるため「平均で届く」ではなく「ブレても続けられる」計画にすることが重要です。

- 目標・期間・年率を置いて毎月額を逆算する

- 年率は控えめにし、複数パターンで見る

- 短期で使う資金は株式100%に寄せない

- 楽観/標準/悲観の3本で計画を作る

- 数字で見える化すると継続しやすい

例えば老後資金のように期間が20年以上あるなら、毎月の積立額は小さくても複利が効きやすく、継続が最大の武器になります。

5年以内に使う予定の資金は、株式100%のオルカンに寄せると下落時に間に合わないリスクがあるため、目的資金の性格を分けるべきです。

シミュレーションは「楽観・標準・悲観」の3本で作り、悲観でも家計が破綻しない積立額に落とすと安心して続けられます。

数字で見える化すると積立額の増減も感情ではなく計画で判断できるようになるかもしれません。

| シミュレーション項目 | 設定例 | ポイント |

|---|---|---|

| 目標金額 | 例:1,000万円 | 「何のための資金か」を明確化 |

| 運用期間 | 例:10年/20年/30年 | 長いほど毎月負担は下がりやすい |

| 想定年率 | 例:3%/5%/7% | 高く置きすぎない(複数パターン) |

| ブレの想定 | 悲観ケースも作る | 下落局面でも継続できるか確認 |

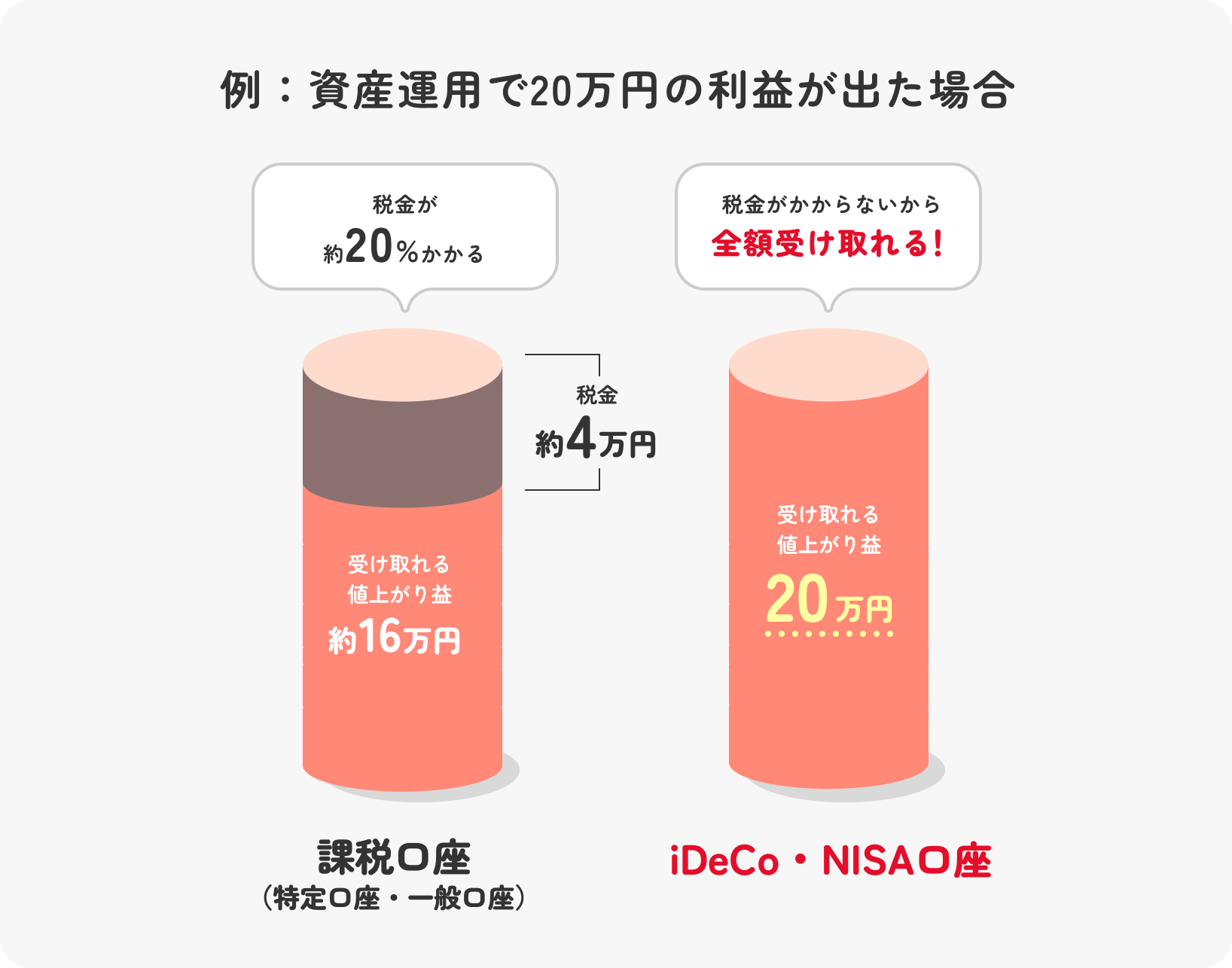

新NISA(つみたて/成長投資枠)の活用:非課税の恩恵と枠の使い方

オルカンを積み立てるなら、新NISAの活用はほぼ必須級の選択肢です。

新NISAは運用益(値上がり益・分配金等)が非課税になるため、長期で複利が効く投資ほどメリットが大きくなります。

出典:楽天証券

基本方針は、まず「つみたて投資枠」で毎月の自動積立を作り、余裕資金がある人は「成長投資枠」も使って追加投資を検討する流れです。

オルカンは新NISA投資枠の対象商品に含まれているため、投資初心者でも制度設計に沿って積み立てられるのが利点です。

- 新NISAは運用益が非課税で長期ほど効く

- つみたて投資枠で自動積立を作るのが基本

- 余剰資金は成長投資枠で追加投資も検討できる

- 制度上は短期売買より長期保有が向く

- 枠を埋めるより「継続できる設計」を優先

枠の使い方で迷う場合は、「毎月の積立=つみたて投資枠」「ボーナスや余剰資金=成長投資枠」と役割分担すると管理が簡単です。

NISAは損益通算ができないなど課税口座と違う点もあるため、短期売買ではなく長期保有に徹する方が制度メリットを活かせます。

最新の制度情報は金融庁・証券会社の案内で確認しつつ、まずは枠を埋めるより「継続できる積立」を優先するのが現実的です。

非課税の恩恵は時間とともに効いてくるため、早く小さく始めて長く続けるほど有利になるのではないでしょうか。

| 枠 | 主な使い方 | オルカン積立との相性 |

|---|---|---|

| つみたて投資枠 | 毎月の自動積立の中心 | 非常に良い(長期・積立向き) |

| 成長投資枠 | 余剰資金の追加投資・一部一括 | 良い(併用で柔軟性が上がる) |

| 共通メリット | 運用益が非課税 | 長期ほど効果が大きい |

| 注意点 | 損益通算不可など | 短期売買より長期保有向き |

積立額を増やす/減らすタイミング:相場下落時の心理負担と継続ルール

積立投資で最も大事なのは相場が悪いときにやめないことですが、現実には下落局面ほど不安が強くなるものです。

そこで有効なのが、積立額の増減を「相場」ではなく「家計イベント」で決めるルールです。

例えば、昇給・家賃の見直し・保険の整理などで固定費が下がった分だけ積立を増やす、などと決めると再現性が高いです。

育休・転職・住宅購入などでキャッシュが必要な時期は、減額や一時停止を選べるようにしておくと狼狽売りを防げます。

- 増減は相場ではなく家計イベント基準で決める

- 昇給・固定費削減は増額の好機

- 収入減は減額/停止で売却を回避する

- 下落時の増額は上限・期限をルール化する

- 見直しは年1回が続けやすい

下落時に増額(いわゆる買い増し)をしたくなることもありますが、無理な増額は生活を圧迫して結局やめる原因になりがちです。

どうしても下落時に行動したいなら「下落時は+◯円まで」「増額は3か月だけ」など上限と期限を決めておくと暴走しにくいでしょう。

積立額を変える頻度は多すぎると判断疲れが起きるため、基本は年1回の定期点検にすると続けやすいです。

積立はメンタルのゲームでもあるので、ルール化で感情の介入を減らすことが成功確率を上げるかもしれません。

| 場面 | 推奨アクション | 狙い |

|---|---|---|

| 昇給・固定費削減 | 増額(増えた分の一部) | 家計に無理なく投資比率を上げる |

| 出費増・収入減 | 減額/一時停止 | 売却を避け継続可能性を守る |

| 相場下落 | 原則は継続(増額は上限付き) | 狼狽売りを防ぎ平均単価を活かす |

| 見直し頻度 | 年1回を基本 | 判断疲れを減らす |

一括と積立の併用:資金がある人の分散エントリー戦略

まとまった資金がある場合でも、全額一括か全額積立かの二択にせず、併用で「期待値」と「心理安定」を両立できます。

代表的なのは、資金の一部を今すぐ投資して残りを6〜24か月程度で分割して積み立てる分散エントリーです。

これにより、上昇相場で取り残されるリスクを抑えつつ直後の下落で全額が含み損になる事態も緩和できます。

- 一括と積立の併用で期待値と心理安定を両立できる

- 一部一括+残りを6〜24か月で分割が定番

- 比率はリスク許容度で調整する

- 分割期間が長すぎると期待リターンが下がりやすい

- NISA枠でも「積立+追加投資」で管理しやすい

併用の比率はリスク許容度が高い人ほど一括比率を上げ、低い人ほど積立比率を上げるのが基本です。

新NISAの枠の使い方としても、毎月積立でつみたて投資枠を埋めつつ、成長投資枠で段階的に追加する形が管理しやすいです。

注意点としては、分割期間を長くしすぎると現金比率が高いままになり期待リターンが下がりやすいことです。

逆に短すぎると一括に近くなり心理的メリットが薄れるため、自分が納得して続けられる期間を選びましょう。

| 戦略 | やり方 | 向いている人 |

|---|---|---|

| 全額一括 | 今すぐ全投入 | 下落耐性が高く期待値重視 |

| 全額積立 | 毎月一定額で投入 | タイミング不安が強く継続重視 |

| 併用(分散エントリー) | 一部一括+残りを6〜24か月で分割 | 期待値と心理安定を両立したい |

オルカンをドルコスト平均法で始める手順

オルカンの積立は手順自体はシンプルですが、最初の設定でつまずくと先延ばしになりがちです。

基本的には、証券会社を選び口座を開設し新NISAの設定を行いオルカン(全世界株式インデックス)を選んで積立設定をするだけです。

ただし、証券会社によってポイント還元やクレカ積立の上限や取引画面の使いやすさやサポート体制が異なります。

買付日や引落方法をどうするかで給与日との相性や資金不足のリスクが変わります。

積立投資は「自動化して放置できる状態」を作るのがゴールなので、最初にルールを決めておくと後が楽かもしれません。

積立設定後は、毎月の値動きを見すぎず年1回の棚卸し(積立額・資産配分・目的の変化)に絞ると方針がブレにくいです。

ざくざく

せんせい

ここからは、証券会社選びから積立設定のコツまで迷いどころを潰しながら手順化します。

証券会社の選択ポイント:手数料・取引ツール・ポイント還元・サポート比較

証券会社選びは、長期の積立ほど「使いやすさ」と「コスト」が効いてきます。

投資信託の購入時手数料は無料(ノーロード)が一般的ですが、信託報酬は商品側のコストとして継続的にかかるため、まずは低コストのオルカン商品を扱っているか確認します。

クレカ積立やポイント還元があると実質的なリターンの底上げになりますが、還元率や上限は変更されることがあるため最新条件の確認が必要です。

取引ツールは、積立設定の変更がスマホで完結するかNISA枠の利用状況が見やすいかが重要です。

- 最優先は低コストのオルカン商品にアクセスできること

- 積立設定・変更が簡単なUIは継続性に直結する

- ポイント還元は魅力だが条件変更があるため最新確認

- 初心者はサポートの充実度も安心材料になる

- 普段の経済圏に合わせると管理が楽

サポート面では、投資初心者ほど「チャット・電話・FAQの充実」が安心材料になります。

銀行や対面証券は手数料が高い商品を勧められるケースもあるため、ネット証券中心に比較する人が多いのが実情です。

最終的には、ポイントよりも「継続しやすいUI」と「低コスト商品へのアクセス」を優先すると失敗しにくいです。

どれを利用したらいいか迷う場合は、主要ネット証券の中から普段使う経済圏(クレカ・ポイント)に合わせて選ぶと管理が楽になります。

| 比較軸 | チェックポイント | 初心者の優先度 |

|---|---|---|

| 取扱商品 | 低コストの全世界株式インデックスが買えるか | 高 |

| 積立のしやすさ | スマホで設定/買付日選択 | 高 |

| ポイント還元 | クレカ積立の還元率・上限・条件(最新) | 中 |

| サポート | チャット/電話/FAQ・初心者向け導線 | 中 |

| 管理画面 | NISA枠の見やすさや資産推移の確認 | 中 |

オルカン投資の始め方:口座開設→NISA設定→銘柄選択→積み立て設定の流れ

オルカン積立の開始手順は、投資初心でもやることを分解すれば迷いません。

まず証券会社で総合口座を開設して本人確認書類の提出とマイナンバー登録を行います。

▼SBI証券口座の開設方法はこちらからどうぞ▼

▼楽天証券口座の開設方法はこちらからどうぞ▼

次に新NISA口座を開設(または設定)して「つみたて投資枠・成長投資枠」の利用準備を整えます。

そのうえで全世界株式インデックス(オルカン)を選び、信託報酬・純資産・連動指数・分配方針(再投資型か)を確認しましょう。

- 流れは「口座→NISA→銘柄→積立設定」でOK

- 銘柄は指数連動とコスト(信託報酬)を確認する

- 買付日と引落方法は資金不足が起きない設計にする

- 初回約定だけ確認し日々のチェックは減らす

- 年1回の点検で増減を判断する

銘柄が決まったら、毎月の積立金額・買付日・引落方法(銀行引落やクレカ積立など)を設定します。

設定後は最初の引落が正常に行われたかだけ確認し、日々の値動きチェックは最小限にしておいたほうが無難です。

積立投資は「続けること」が成果に直結するため、最初から完璧を目指すよりまず小さく開始して運用に慣れるのが合理的です。

年1回だけ積立額と目的のズレを点検し、必要なら増額・減額を行う運用にすると方針がブレにくくなります。

| 手順 | やること | つまずきやすい点 |

|---|---|---|

| 1 | 証券口座開設(本人確認・マイナンバー) | 書類不備・住所相違 |

| 2 | 新NISA設定(枠の確認) | 他社で開設済みだと切替が必要 |

| 3 | オルカン銘柄選択(指数・コスト確認) | 似た商品が多く迷う |

| 4 | 積立設定(金額・買付日・引落方法) | 給与日と合わず残高不足 |

| 5 | 初回約定の確認→放置運用 | 値動きを見すぎて不安になる |

積立設定のコツ:買付日・引落方法・金額変更のやり方

積立設定で差が出るのは、買付日と引落方法を「生活の入金サイクル」に合わせられるかです。

給与日直後に買付が来るように設定すると、口座残高不足による積立失敗を減らせます。

クレカ積立はポイント還元が魅力ですが、利用上限や引落日やカード側の利用枠に注意が必要です。

銀行引落はシンプルで枠の心配が少ない一方、ポイント面では不利な場合があるため、自分自身にとってどちらを優先するべきか決めましょう。

- 買付日は給与日直後にして残高不足を防ぐ

- クレカ積立は上限・引落日・利用枠に注意

- 銀行引落はシンプルで失敗しにくい

- 頻度は月1回からで十分で慣れたら調整

- 金額変更は家計イベント基準で段階的に

金額変更は相場で頻繁にいじるより、家計の余力が増えたタイミングで段階的に上げる方が継続しやすいです。

積立日を月1回にするか毎週・毎日など頻度を上げるかは好みですが、実務上は月1回でも十分にドルコスト効果は得られます。

頻度を上げるメリットは心理的な分散で、デメリットは管理が煩雑になりやすい点なので、投資初心者はまずは月1回からが無難です。

最終的に「失敗しない設定」とは、残高不足が起きず変更が簡単で放置できる仕組みになっていることです。

| 設定項目 | おすすめ | 理由 |

|---|---|---|

| 買付日 | 給与日直後(例:給料日+数日) | 残高不足を防ぎやすい |

| 引落方法 | クレカ or 銀行引落 | 還元重視かシンプル重視かで選ぶ |

| 積立頻度 | まずは月1回 | 管理が簡単で継続しやすい |

| 金額変更 | 家計イベント時に段階的 | 相場でいじるとブレやすい |

よくある疑問Q&A:円安局面・暴落・売却・為替ヘッジまでまとめて解決

オルカン×ドルコスト平均法で多い不安は「円安の今は高値では?」「暴落したらどうする?」「いつ売ればいい?」「為替ヘッジは必要?」に集約されます。

これらは投資判断を止める大きな要因ですが、結論はケース分けすると整理できます。

円安・円高は短期で予測が難しく当てにいくほど失敗しやすい領域です。

暴落は起こり得る前提で、積立額と生活防衛資金で耐えられる設計にしておくのが本筋です。

売却は「利益が出たら」ではなく、使う目的と時期に合わせて取り崩す計画を作るとブレません。

為替ヘッジはコストがかかることが多く、長期の積立ではヘッジなしで時間分散する考え方が一般的ですが目的次第で選択肢になります。

ざくざく

せんせい

ニュースや口コミなどに振り回されず「自分のルール」で積立を続けられる状態を目指しましょう。

円安が続く今後でもオルカンに投資していい?

円安局面でオルカンを始めるべきかは多くの人が悩みますが、結論は「長期の積立なら円安でも始めてよい」が基本です。

為替は短期予測が難しく、円安がさらに進むことも反転して円高になることもあり、待つほど機会損失になりやすいからです。

ドルコスト平均法なら、円安の月に多く買ってしまう偏りを時間分散でならしやすくなります。

オルカンのリターンは為替だけでなく世界企業の利益成長や株価上昇が主因であり、為替はその上に乗る変動要因です。

- 長期積立なら円安でも始めてよいのが基本

- 為替予測で待つと機会損失になりやすい

- 短期で使う資金はオルカンに入れない

- 不安が強いなら少額開始や円資産比率で調整

- 為替ヘッジはコストを理解して慎重に

ただし、数年以内に使う予定の資金をオルカンに入れるのは、為替と株価の二重のブレを受けるため不向きです。

円安が怖い人は、積立額を小さく始めて慣れたら増額する、あるいは資産全体で円資産(現金・債券等)比率を高めるなどで調整できます。

為替ヘッジは一案ですが、ヘッジコストがかかりやすく長期ではコスト負けする可能性もあるため慎重に検討しましょう。

結局のところ、円安を理由に「始めない」より無理のない額で「始めて続ける」方が長期の成功確率は上がります。

| 論点 | 考え方 | 実務アクション |

|---|---|---|

| 円安で高値? | 為替は予測困難、待つほど機会損失 | 積立で開始し時間分散 |

| 為替の影響 | 円建て評価はブレる | 短期資金は入れない |

| 不安が強い | 心理負担が継続を壊す | 少額開始→増額、円資産比率で調整 |

| 為替ヘッジ | コストがかかる場合が多い | 目的次第で慎重に |

相場が下落したら積立をやめる?続ける?

相場が下落したときの基本行動は「生活が苦しくない限り積立投資は続ける」です。

ドルコスト平均法なら下落局面で基準価額が低いときに多く口数を買えるため、回復局面で効果が出やすい構造だからです。

ここで積立を止めると安い局面で買う機会を失い平均購入単価が下がりにくくなります。

ただし、家計が逼迫して生活防衛資金を取り崩す状況なら、減額や一時停止は合理的で無理に続ける必要はありません。

- 原則は下落時こそ積立継続が合理的

- 止めると安い局面で買う機会を失いやすい

- 家計が苦しいなら減額/停止はOK(生活優先)

- 眠れないほど不安なら積立額が過大のサイン

- 情報過多を避けルール運用に戻す

重要なのは「下落=失敗」ではなく「下落は起こる前提で設計していたか」を確認することです。

下落時にやるべきことは、積立額を維持できるか家計を点検しSNSやニュースの過剰摂取を減らしルール通りに淡々と続けることです。

もし下落が怖すぎて眠れないなら、積立額が身の丈に合っていない可能性が高く、減額してでも継続できる形に直す方が長期では有利です。

結論として、続けるのが原則だが生活を守るための減額・停止はOK、という二段構えが現実解でしょう。

| 状況 | 推奨 | 理由 |

|---|---|---|

| 家計に余力あり | 積立を継続 | 安い局面で多く買える |

| 家計が逼迫 | 減額/一時停止 | 売却(損失確定)を避ける |

| 不安で継続困難 | 積立額を下げて継続 | メンタル破綻が最大リスク |

| 情報過多 | チェック頻度を下げる | 感情売買を防ぐ |

利益が出たらいつ売却するべき?

売却タイミングは「利益が出たら売る」ではなく「いつ・何に使うか」で決めるのが最もブレません。

オルカン×積立は長期の資産形成が目的になりやすく、老後資金なら取り崩し期に入るまで売らない設計が基本です。

取り崩しは、一括で売るよりも毎月・毎年の定額(または定率)で売却していくと、売却時点も分散できて価格変動リスクを下げられます。

例えば、退職後に毎月必要な生活費の不足分だけ売却したり年1回必要額を売却するなど、生活設計に合わる方法があります。

- 売却は「使う時期と目的」から逆算して決める

- 老後資金は定額/定率の取り崩しで分散売却が有効

- 期限がある資金は2〜3年前から段階的に現金化

- 利益が出たから売ると上昇を取り逃しやすい

- NISAは長期で非課税メリットを最大化しやすい

住宅頭金や教育資金など期限がある目的なら、期限の2〜3年前から現金比率を高める(段階的に売却する)と直前の暴落リスクを減らせます。

新NISA口座での売却は非課税メリットがある一方、短期売買を繰り返すと制度の旨味が薄れるため、長期の計画に沿って淡々と行うのが合理的です。

利益確定の快感で売りすぎるとその後の上昇を取り逃しやすいので、売却は「必要額だけ」に限定するのがコツです。

結論として、売却は目的ベースで計画化し取り崩しも分散するのがオルカン投資の失敗を減らす王道です。

| 目的 | 売却の考え方 | 実務のコツ |

|---|---|---|

| 老後資金 | 取り崩し期まで保有→定額/定率で売却 | 売却も分散して価格変動をならす |

| 期限のある資金 | 期限の2〜3年前から段階的に現金化 | 直前暴落リスクを下げる |

| 利益が出たから | 理由としては弱い | 「必要額だけ売る」に徹する |

| NISA活用 | 非課税メリットを長期で活かす | 短期売買を避ける |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスに登録するメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスの最大のメリットは、日常生活のさまざまな行動を通じてポイントを獲得できることです。

たとえば、普段利用しているショッピングサイトで買い物をするだけでポイントが貯まり、新たにサービスを始める際にもハピタス経由で登録すればポイントが獲得できます。

ハピタスを通じて効率的にポイントを獲得し、それを現金やギフト券などに交換して生活をより豊かにしていきましょう。

ハピタスに登録するデメリット

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- サイトページの読み込みが遅い

私自身がハピタスを実際に使ってみたデメリットなので、人によっては感じ方が違うと思います。

ハピタスは非常に便利なポイントサイトですが、全てのポイントサイトサービスと同様にいくつかのデメリットも存在します。

これからハピタスを始めてみようと思っている人は、メリットだけではなくデメリットも把握しておきましょう。

ハピタスの利用は計画的に行い、自分のライフスタイルに合った方法でポイントを獲得することをおすすめします。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

まとめ:オルカン×ドルコスト平均法で失敗しないためのチェックリスト

- オルカンは全世界株に分散し初心者でも選びやすい

- ドルコスト平均法は購入単価を平準化し継続を助ける

- 最適な積立額は家計余力+目標逆算で決め年1回見直す

- 新NISAで非課税メリットを活かし自動化で習慣化する

- 円安・暴落・売却はルール化し感情売買を避ける

オルカン×ドルコスト平均法は、投資初心者が「迷いを減らして長期で続ける」ための合理的な仕組みです。

成功の鍵は相場を当てることではなく、生活防衛資金を確保し無理のない積立額でルール通りに継続することにあります。

円安・暴落・ニュースなど不安材料は常に出てきますが、時間分散と長期視点で受け止めるのが基本戦略です。

ざくざく

せんせい

積立額は「余剰資金基準」と「目標逆算」の両方で目安を作り、年1回の見直しで現実に合わせると継続しやすいです。

売却も同様に、利益の大小ではなく目的と時期に合わせて取り崩し計画を作ると方針がブレません。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼