「FANG+ どこまで下がる」と検索する人の多くは、いまの下落が調整なのか長期低迷の入口なのかを見極めたいのではないでしょうか。

FANG+は米国の巨大テックに集中する指数のため、上昇局面では強い一方で金利上昇や景気後退局面では下落が深くなりやすい特徴があります。

このページでは、過去の最大下落(最大ドローダウン)と回復までの期間をデータの考え方で整理し、最悪ケースを想定した「底値の目安」を3つの計算軸で検証します。

さらに、元値回復・高値更新・含み損解消など回復の定義を分け、今後10年の想定として強気・中立・弱気のシナリオで期間感を示します。

FANG+は「どこまで下がるか」を一点で当てる商品ではなく、下落耐性(資金管理)と時間分散(積立設計)で勝率を上げるタイプの指数です。

ぜひ最後までご覧いただき後悔しない投資判断のヒントを掴んでください。

ざくざく

ざくざく

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

FANG+どこまで下がる?底値の目安と最悪ケース

FANG+の下落余地を考えるとき、最初に押さえるべきは「下落の深さ」と「下落が続く時間」は別物だという点です。

短期の急落は金利・決算・地政学で起きやすく、長期の下落は景気後退や利益成長の鈍化で起きやすい傾向があります。

最悪ケースを想定するなら、過去の最大ドローダウン級の下落が再来し、回復まで複数年かかるシナリオを前提に資金計画を作るのが現実的です。

指数である以上、個別株のように「一社の破綻でゼロに近づく」リスクは相対的に小さく、長期では成長の恩恵も受けやすい面があります。

ざくざく

せんせい

せんせい

結論として、FANG+の下落は「最大で何%」よりも「自身がその下落に耐えられるか」で投資成否が分かれます。

下落局面で見るべき指数・チャート・値動きの基準

FANG+が「どこまで下がるか」を考える際、まずは今が通常の調整か危機的な下落かを判定する物差しが必要です。

代表的には、直近高値からの下落率(-10%調整・-20%弱気相場)を起点に、過去の最大ドローダウンと比較します。

NASDAQ100やS&P500との相対パフォーマンスを見て、FANG+固有の売り(決算・規制・テーマ剥落)なのか、市場全体のリスクオフなのかを切り分けます。

テクニカルでは200日移動平均線からの乖離、出来高(投信なら純資産の増減や資金流出入のニュース)を確認して投げ売りの有無を推測します。

- 下落率は「高値から何%」でまず区分する

- NASDAQ/S&P500との相対で固有要因か全体要因かを分ける

- 米金利上昇はFANG+に強い逆風になりやすい

- VIX上昇は投げ売り・底打ち接近の両面がある

- 円高は投信の基準価額を押し下げやすい

VIX(恐怖指数)や米国長期金利(10年債利回り)の急騰は、グロース株のバリュエーション圧縮を通じてFANG+に逆風になりやすいです。

為替(ドル円)も日本の投信の基準価額に影響し、円高は株価が横ばいでも基準価額を押し下げる要因になります。

これらを同時に見て「株安×金利高×円高」の三重苦なら、下落が深く長引く確率が上がると整理できます。

結論として、チャート単体ではなく金利・ボラ・為替をセットで見るほど底値の見誤りを減らせます。

| 観点 | 見る指標 | 下落が深くなりやすいサイン | 補足 |

|---|---|---|---|

| 下落率 | 高値からの下落% | -20%超が長期化 | 弱気相場入りの目安 |

| 相対比較 | NASDAQ/S&Pとの比較 | FANG+だけ弱い | テーマ剥落・決算要因の可能性 |

| 金利 | 米10年債利回り | 急騰(バリュエーション圧縮) | グロースに逆風 |

| 心理 | VIX | 急上昇 | 投げ売り局面の示唆 |

| 為替 | ドル円 | 円高進行 | 日本の投信基準価額にマイナス |

「ファングプラスはやめとけ?」が検索される理由

「やめとけ」と言われる最大の理由は、FANG+が“分散”ではなく“集中”の指数だからです。

構成は10銘柄程度に絞られ、しかも巨大テック・半導体・プラットフォーム企業に偏るため、同じ要因で同時に売られやすい特徴があります。

特に金利上昇局面では将来利益の現在価値が下がるため、PERなどのバリュエーションが圧縮されやすく指数全体が一気に下がることがあります。

好調時には資金が集まりやすく、SNSやランキングで人気化した後に調整が来ると、投資初心者ほど「高値掴み→狼狽売り」になりやすい点も検索増の背景です。

- FANG+は分散ではなく集中指数である

- 金利上昇局面でバリュエーション調整が起きやすい

- 人気化後の反落で初心者が損をしやすい

- 為替(円高)が損失を増幅することがある

- 短期一括より長期積立向きという性格が強い

投資信託で買う場合は為替ヘッジなしが多く、株価下落に加えて円高が重なると体感の損失が大きくなります。

やめるべきかどうかは商品性ではなく、投資家側の目的(10年で増やすのか1年で増やすのか)と許容損失で決まります。

短期で結果を求める人ほど不向きで長期で積立できる人ほど相性が良い、というのが実務的な整理です。

結論として「FANG+やめとけ」は、短期・一括・高値掴みの失敗パターンへの警告として読むのが適切でしょう。

| 検索される理由 | 起きやすい現象 | 対策 |

|---|---|---|

| 集中リスク | 同時下落で損失が膨らむ | 積立・他資産と併用 |

| 金利に弱い | PER圧縮で急落 | 金利動向を確認・買い下がり設計 |

| 人気化→反落 | 高値掴み→狼狽売り | ルール投資(定額積立) |

| 為替影響 | 円高で基準価額が下振れ | 為替も含めたリスク許容を設定 |

投資信託(インデックス)としてのFANG+と個別銘柄の違い

FANG+を投資信託で買う場合、個別株と比べて「銘柄入替」「分配の扱い」「売買のしやすさ」が大きく異なります。

個別株は一社の決算ミスや規制で急落し得ますが、指数は複数銘柄の集合であり単一銘柄リスクは相対的に薄まります。

FANG+は10銘柄程度と少数なので、広範な指数(S&P500等)ほどの分散効果は期待しにくい点は理解が必要です。

出典:大和アセットマネジメント

投資信託は自動積立が容易で、価格変動の大きい指数ほどドルコスト平均法の効果(高い時に少なく安い時に多く買う)が働きやすい面があります。

- 投信は個別より単一銘柄リスクを抑えやすい

- ただしFANG+は少数銘柄で分散は限定的

- 自動積立で意思決定コストを下げられる

- 信託報酬などコストは長期ほど効く

- FANG+は短期売買より長期運用向き

個別株では配当や税務や売買タイミングの判断が必要ですが、投信は運用を仕組み化しやすく意思決定コストを下げられます。

ただし信託報酬などのコストはかかるため、長期で保有するほど「コストに見合う運用設計」になっているか確認が重要です。

投信の基準価額は市場価格と異なり、約定が1日1回などタイムラグがあるため短期売買には不向きです。

結論として、FANG+は個別で当てにいくより指数として長期で取りにいく方が再現性が高い選択になるかもしれません。

| 比較項目 | FANG+投信(インデックス) | 個別株 |

|---|---|---|

| 分散 | 10銘柄程度に分散(限定的) | 1銘柄に集中 |

| 積立 | 自動化しやすい | 自分で都度判断 |

| コスト | 信託報酬がかかる | 保有コストは基本なし(手数料は別) |

| 売買 | 1日1回約定など短期不向き | リアルタイムで売買可能 |

| リスク | テーマ集中+金利影響 | 企業固有リスクが大きい |

FANG+(ファングプラス)とは?

FANG+は、米国を代表するメガテック・成長企業を中心に構成される株価指数で、一般に「値動きが大きい成長株バスケット」として認識されています。

日本ではiFreeNEXT FANG+インデックスなどの投資信託を通じてアクセスする人が多く、新NISAの成長投資枠で検討されやすいテーマの一つです。

FANG+はS&P500のような広範な分散ではなく、少数の巨大企業に絞って成長を取りにいく点にあります。

そのため、上昇局面では指数全体を上回ることがある一方、下落局面では下げが深くなりやすい“ハイリスクハイリターンな性格を持ちます。

構成銘柄は時期により入替があり、時代の成長テーマ(クラウド・AI・半導体・広告・EC等)を反映しやすいのも特徴です。

投資判断では「米国テックの長期成長を信じるか」と「短期の大きな下落に耐えられるか」を同時に問われます。

ざくざく

せんせい

ここからは、構成の偏り・AIや半導体比重・投信で買う意味を順に整理し、下落局面の理解につなげます。

FANG+の構成:米国テック/ハイテク企業への集中

FANG+の最大の特徴は、構成が米国の巨大テック・ハイテク企業に強く集中している点です。

一般的な広範指数は数百銘柄で分散しますが、FANG+は10銘柄程度のため上位数社の値動きが指数全体を左右します。

成長が続く局面ではリターンを押し上げますが、規制強化・広告市況悪化・端末需要減速など共通要因が出ると同時に下がりやすい構造でもあります。

- 少数銘柄で上位の影響が非常に大きい

- 共通要因で同時に下がりやすい

- テーマ転換でボラが上がることがある

- コアではなくサテライト運用が合いやすい

- 下がる速さも商品性の一部

同じテックでもビジネスモデルが異なるため、クラウド・広告・デバイス・半導体などどの収益源が市場の評価を得ているかで強弱が変わります。

指数の入替があることで長期的には勝ち残り企業に寄せられる一方、短期では入替やテーマ転換がボラティリティを高めることがあります。

投資家としては「分散の代替」ではなく「米国テック集中のサテライト」として位置づけると、期待値とリスクが一致しやすいかもしれません。

たとえば、コア資産(全世界株やS&P500)に対してFANG+は上乗せの成長枠として使う設計が現実的です。

▼SBI証券口座の開設方法はこちらからどうぞ▼

▼楽天証券口座の開設方法はこちらからどうぞ▼

| 特徴 | 内容 | 投資家への示唆 |

|---|---|---|

| 銘柄数 | 少数(10銘柄程度) | 上位数社の影響が大きい |

| セクター | テック・通信・半導体寄り | 金利・景気の影響を受けやすい |

| テーマ性 | 成長テーマを反映 | テーマ剥落で急落し得る |

| 位置づけ | 集中型サテライト向き | コア分散と併用が無難 |

NVIDIAやAppleなど半導体・AI関連の比重とパフォーマンス要因

近年のFANG+のパフォーマンスを左右しやすいのが、AI需要と半導体サイクルと巨大プラットフォームの広告・クラウド成長です。

特にAI投資が加速する局面では、GPUやデータセンター投資の恩恵を受ける企業が市場の期待を集め、指数を押し上げやすくなります。

一方でAIは期待先行になりやすく、設備投資の減速や競争激化が見えた瞬間にバリュエーション調整で急落することもあります。

- AI投資は追い風にも逆風にもなり得る

- 半導体はサイクルで上下が大きい

- 広告は景気敏感で業績ブレが出やすい

- 消費減速はデバイス系に重し

- 金利上昇はグロース全体の評価を下げやすい

Appleのようなデバイス企業は、金利だけでなく消費動向や買い替えサイクルの影響も受け、景気後退局面では重しになり得ます。

広告モデルの企業は景気敏感になりやすく、企業の広告費削減が起きると業績見通しが下方修正されやすい点に注意が必要です。

つまりFANG+の下落は「テックだから」ではなく、AI投資・広告市況・消費・金利という複数ドライバーの同時悪化で深くなります。

逆に言えば、これらが同時に改善する局面では回復も速くなりやすいのが特徴と言えるかもしれません。

| 要因 | 上昇に効く局面 | 下落に効く局面 |

|---|---|---|

| AI投資 | データセンター投資拡大 | 投資減速・競争激化 |

| 半導体サイクル | 需給逼迫・単価上昇 | 在庫調整・需要減速 |

| 広告市況 | 企業の広告費増 | 景気後退で広告費削減 |

| 消費・端末 | 買い替え需要増 | 消費減速・高金利 |

| 金利 | 低下でPER拡大 | 上昇でPER圧縮 |

FANG+を投資信託で買う意味

FANG+を投資信託で買う最大の意味は、少数の巨大テックへの投資をルール化して継続できる点にあります。

個別株で同等のポートフォリオを作ると、銘柄選定・比率調整・入替対応が必要になり、忙しい人ほど継続が難しくなります。

投信なら毎月の積立で時間分散ができ、下落局面でも機械的に買い増しが進むため、平均取得単価を下げられるメリットがあります。

指数連動型であれば「当たり銘柄を探す」より「米国テックの成長を取りにいく」戦略に集中できます。

- 投信は積立で時間分散を仕組み化できる

- 個別の銘柄管理コストを下げられる

- 集中指数のドローダウンは避けられない

- 短期売買より長期保有でメリットが出る

- 新NISAは長期ほど非課税メリットが効く

一方で信託報酬や為替影響や集中指数ゆえの大きなドローダウンは避けられません。

したがって、投信で買う意味が最大化されるのは、短期の値動きに反応せず積立を継続できる投資家です。

新NISAの枠を使う場合も、非課税の恩恵は長く持つほど効くため長期前提の設計が重要になります。

結論として、FANG+投信は「長期・積立・ルール運用」でこそ強みが出る商品だと言えるのではないでしょうか。

| 投信で買うメリット | 内容 | 注意点 |

|---|---|---|

| 積立の自動化 | 時間分散が容易 | 下落時に止めると効果が薄れる |

| 運用の簡素化 | 銘柄選定・比率調整が不要 | 指数の集中リスクは残る |

| 長期向き | 非課税制度と相性 | 短期売買には不向き |

| アクセス | 少額から買える | 為替影響を受ける |

FANG+は最大どこまで下落した?過去データで検証

FANG+が「どこまで下がるか」を考える最短ルートは、過去に実際どれだけ下がったか(最大ドローダウン)と、元に戻るまで何年かかったか(回復期間)を把握することです。

FANG+は成長株中心のため、金融引き締めや景気後退局面で大きな下落を経験しやすく、特に2022年前後のグロース調整は象徴的でした。

ただし、指数の算出方法や構成銘柄の入替や投信の基準価額には為替が影響するため、同じ「下落率」でも投資家の体感は異なります。

ここからは、下落率ランキングの考え方・月次リターンの分布(連続下落の起こりやすさ)・市場全体との比較、という3点で最悪ケースの現実味を整理します。

重要なのは過去最大が未来の最大を保証しない一方で、リスク管理の出発点としては最も実用的だという点です。

ざくざく

せんせい

回復までの期間は「高値更新」なのか「元値回復」なのかで大きく変わるため、定義を揃えて読む必要があります。

過去の最大ドローダウンと回復までの期間

最大ドローダウンは「ある高値から次の安値までの最大下落率」を示し、投資家が耐えるべき最悪の含み損をイメージするのに役立ちます。

FANG+は一般に値動きが大きくなりやすく、過去には-40%〜-60%級の下落を経験している高ボラ指数として扱われます。

回復期間は、下落の深さだけでなくその後の金融環境(利下げ局面か引き締め継続か)で大きく変わります。

例えば、急落後に金融緩和が入る局面では回復が早まりやすい一方、インフレ高止まりで金利が高止まりすると回復が遅れやすいです。

- 最大ドローダウンは最悪の含み損を見積もる指標

- FANG+は-40%〜-60%級も想定レンジに入る

- 回復は金融環境(利下げ/高金利)で左右される

- 元値回復と高値更新は別物で期間が変わる

- 生活資金に影響しない比率設計が最優先

指数は構成銘柄の入替があるため、長期では勝ち残りに寄る可能性がある一方、短期の下落局面では入替が救いにならないこともあります。

投資家としては、最大ドローダウン級の下落が来ても生活資金に影響しない比率に抑えることが最優先です。

その上で回復までの期間を「最低でも数年は見ておく」と置くと狼狽売りの確率を下げられます。

結論として、FANG+は深い下落は起こる前提で回復までの時間を買う投資だと理解する必要があるかもしれません。

| 項目 | 目安レンジ(概念) | 読み方 |

|---|---|---|

| 最大ドローダウン | -40%〜-60%級も想定 | 最悪の含み損耐性を決める |

| 回復期間(元値回復) | 1〜5年程度の幅 | 金融環境で大きく変動 |

| 回復期間(高値更新) | さらに長期化し得る | 高値は“次の景気循環”待ちも |

毎月のリターン分布:下落が連続する確率と「最悪ケース想定」

月次リターンで見ると、FANG+のような高ボラ資産は「1回の大きな下落」だけでなく「下落が数カ月連続する」局面が心理的に最も厳しくなります。

連続下落が起きると、積立を止めたり損切りしてしまう行動が増え、結果として回復局面のリターンを取り逃してしまいます。

最悪ケース想定では月次で-10%級の下落が複数回起きる、あるいは-5%前後の下落が連続してじわじわ削られるパターンも織り込むべきです。

特に金利上昇局面では悪材料が出るたびに戻り売りが出やすく、反発しても高値を切り下げながら下落が続くことがあります。

- 心理的に厳しいのは「連続下落」

- 最悪ケースは急落だけでなくじわ下げも含む

- 買い下がりは段階ルール化すると再現性が上がる

- 下落局面ほど売買回数を増やしすぎない

- 継続できる仕組みが最大の防御

このとき有効なのが、積立額を固定しつつ追加投資(スポット買い)はルールを決めて段階的に行う方法です。

例えば「高値から-20%で1回・-35%で1回」のように、買い下がりを分割しておくと底を当てにいく必要が減ります。

下落が続く局面では情報の摂取量が増えがちですが、売買回数が増えるほど失敗確率も上がる点に注意が必要です。

結論として、最悪ケースは「大底」より「下落が長く続く」ことなので、継続できる仕組みが最大の防御になるでしょう。

| 想定したい下落パターン | 起きやすい環境 | 実務的な対策 |

|---|---|---|

| 急落(単月で大きく下げる) | ショック・決算・地政学 | 一括ではなく分割投入 |

| じわ下げ(数カ月連続) | 高金利・景気減速 | 積立継続+買い下がりルール |

| 乱高下(上下に大きい) | 不確実性が高い局面 | 売買回数を増やしすぎない |

市場全体(米国株・NASDAQ等)と比較:FANGの値動きが大きい理由

FANG+の値動きが市場全体より大きくなりやすい理由は(1)成長株比率が高い(2)銘柄数が少ない(3)同一テーマに収益が連動しやすい、の3点です。

S&P500のような広範指数は金融・資本財・生活必需品なども含むため、景気局面によって強いセクターが入れ替わり、下落が緩和されることがあります。

一方FANG+は、金利上昇でPERが圧縮される局面では構成銘柄がまとめて売られやすく、指数全体の下落が増幅します。

- 成長株比率が高く金利上昇に弱い

- 少数銘柄で個別要因が指数に直撃しやすい

- 収益ドライバーが似ており同時下落しやすい

- 需給(資金流出入)で下落が加速することがある

- 比率管理でリスクをコントロールするのが前提

広告・クラウド・半導体投資など、企業の設備投資や景気に連動する要素が重なると、悪化局面で同時に業績見通しが下がりやすいです。

指数が人気化して資金流入が続いた後は、リスクオフで資金流出が起きると需給でも下落が加速することがあります。

このため、FANG+は「市場平均より高いリターンを狙う代わりに市場平均より大きい下落を受け入れる」設計になりがちです。

投資家は比較対象をS&P500や全世界株に置き、FANG+は上乗せ枠として比率管理するのが合理的かもしれません。

| 比較軸 | FANG+ | S&P500 / 全世界株(オルカン) |

|---|---|---|

| 銘柄数 | 少数で集中 | 多数で分散 |

| 金利感応度 | 高い(PER圧縮の影響大) | 相対的に低い |

| 景気局面の耐性 | 悪化時に同時下落しやすい | セクター分散で緩和されやすい |

| 役割 | サテライト(上乗せ) | コア(基盤) |

FANG+の底値目安は?どこまで下がるかの「3つの計算軸」

底値を一点で当てるのは不可能ですが「下がり得る範囲」を計算軸で分解すると、行動(買う・待つ・売る)をルール化しやすくなります。

ここからは(1)過去の最大下落率(2)利益・成長率からのバリュエーション調整(3)金利・関税・為替などマクロ要因、の3軸でレンジを作ります。

軸1は最もシンプルで、過去の最大ドローダウン級が再来した場合の水準を機械的に計算します。

軸2は、金利上昇や成長鈍化でPERがどれだけ縮むか利益がどれだけ下振れするかを想定し、株価の下押し余地を考えます。

軸3は、政策・地政学・為替の変動が投信の基準価額に与える影響をシナリオ化し、株価以外の下落要因も織り込みます。

ざくざく

せんせい

逆に、どれか1つが改善(利下げ・円安・業績上方修正)すれば底打ちが早まる可能性も出ます。

軸1:過去の最大下落率から推定するワースト水準

軸1は最も実務的で「過去に起きた最大級の下落がもう一度起きたら今の価格からどこまで下がるか」を計算します。

例えば、直近高値からすでに-20%下がっている状態でも、過去最大が-50%級なら理論上はさらに下落余地が残ると判断できます。

この計算の利点は、難しい前提を置かずに耐えるべき最悪の含み損を数値化できることです。

欠点は過去最大が未来最大を保証しない点で、構成銘柄の変化や市場構造の変化で下落が浅くも深くもなります。

- 過去最大級の下落が再来した場合を機械的に計算する

- 資金管理の基準として最も使いやすい

- 過去最大が未来最大を保証しない点は注意

- 最大の7〜8割でも耐えられる比率設計が現実的

- 買い下がりは下落率の節目で分割するとよい

それでも資金管理(何%下がっても生活に影響しないか)を決めるには、過去最大級を基準にするのが最も安全側です。

実務では「最大ドローダウンの7〜8割でも耐えられる」ように比率を決めると、心理的に継続しやすくなります。

買い下がりをするなら下落率の節目(-20/-30/-40%など)で分割する設計が有効です。

結論として、軸1は最悪の深さを見積もるための土台で、投資比率と買い方のルールを作るのに向いています。

| 下落率の節目 | 意味合い | 行動例(ルール化) |

|---|---|---|

| -10% | 調整 | 積立継続、追加は慎重 |

| -20% | 弱気相場入り目安 | 追加投資を1回目 |

| -30%〜-40% | 深い調整 | 追加投資を2回目 |

| -50%級 | 過去最大級の想定域 | 残り資金で最終分割 |

軸2:利益・業績・成長率からみるバリュエーション調整幅

軸2は、株価が「利益(EPS)×評価倍率(PER等)」で決まるという基本に立ち返り、どれだけ下がる可能性があるかを考えます。

FANG+の構成企業は成長期待が大きいだけにPERが高くなりやすく、金利上昇や成長鈍化でPERが縮むと株価が大きく下がりやすいです。

例えば、利益が横ばいでもPERが30倍から20倍に縮めば、理論上は株価が約-33%下がる計算になります。

景気後退で利益自体が-10%〜-20%下振れすると、PER縮小と掛け算で下落が深くなります。

- 株価は「利益×倍率」で下落余地を分解できる

- PER縮小だけでも大きな下落になり得る

- 利益下振れが重なると下落が加速する

- 金利高止まりは倍率が戻りにくい

- 期待の剥落が最も急な下落を生みやすい

AI関連は成長が続くと評価されればPERが維持されやすい一方、投資回収の遅れや競争激化が見えると期待の剥落で倍率が急低下しやすい点が要注意です。

この軸のポイントは、ニュースの良し悪しではなく「利益見通しが上がるのか下がるのか」「市場が許容する倍率が上がるのか下がるのか」を分けて考えることです。

投資家としては、金利が高止まりする局面では倍率が戻りにくい前提で、回復期間を長めに見積もるのが安全です。

結論として、軸2は下落の理由を説明できるため底値の納得感と行動の一貫性を作るのに役立ちます。

| 変数 | 悪化すると | 株価への影響 |

|---|---|---|

| 利益(EPS) | 下方修正 | 株価の土台が下がる |

| 評価倍率(PER) | 金利上昇・期待剥落 | 同じ利益でも株価が下がる |

| 成長率 | 鈍化 | PERが縮みやすい |

| 金利 | 上昇・高止まり | グロースのPER圧縮 |

軸3:関税・金利・為替などマクロ要因が指数に与える影響シナリオ

軸3は、企業努力ではコントロールできないマクロ要因が、FANG+の評価と投信の基準価額にどう影響するかを整理します。

代表例は米国金利で、インフレ再燃や財政懸念で長期金利が上がると、グロース株のPERが圧縮され指数全体の下押し圧力になります。

日本の投資信託はドル建て資産を円換算するため、円高は株価が横ばいでも基準価額を下げる要因になります。

関税や輸出規制や対中政策などは、半導体・クラウド・広告などのサプライチェーンや需要に影響し業績見通しの不確実性を高めます。

- 金利はPERを通じて指数全体に効く

- 円高は日本の投信基準価額を押し下げる

- 関税・規制は不確実性を高め評価を下げやすい

- 景気後退は広告・消費・投資に同時逆風

- 最悪は「株安×金利高×円高」の同時進行

地政学リスクが高まるとリスクオフで資金が債券に向かい、株式全体が売られて集中指数のFANG+は下落が増幅してしまう恐れがあります。

利下げ局面やドル高(円安)局面は、株価の回復と基準価額の押し上げが同時に起き、回復が体感的に速くなることがあります。

したがって、底値目安を考えるときは「株価要因」だけでなく「円換算要因」も同時にシナリオ化するのが重要です。

結論として、最悪ケースは株安×金利高×円高の同時進行であり、これを前提に耐性を作るのが安全かもしれません。

| マクロ要因 | 悪化シナリオ | FANG+への影響 |

|---|---|---|

| 米金利 | 長期金利上昇・高止まり | PER圧縮で下落しやすい |

| 為替(ドル円) | 円高 | 投信基準価額が下振れ |

| 関税・規制 | 対中規制強化など | 業績不確実性↑で評価低下 |

| 景気 | 景気後退 | 広告・消費・投資が鈍化 |

FANG+の回復までの期間はどれくらい?今後10年の想定

FANG+の回復期間を考えるときに重要なのは、投資家が求め“回復が何を指すかを明確にすることです。

元値回復(買値に戻る)と高値更新(過去最高値を超える)では必要な上昇率が違い、期間も大きく変わります。

FANG+は下落が深い分だけに回復局面では上昇も速いことがありますが、それは金融環境(利下げ・流動性)と業績(利益成長)が揃ったときに限られます。

今後10年の想定では、AI・クラウド需要が続く強気シナリオと成長が鈍化する弱気シナリオの両方を置き、回復の幅を持って考えるのが現実的です。

新NISAで買う場合は、短期の回復を狙うより非課税期間を活かして時間を味方にする設計が合理的でしょう。

集中リスクが合わない人が無理に持つと下落局面で投げ売りしやすく、最も損をしやすい行動になりがちです。

ざくざく

せんせい

ここからは、回復の定義・強気ケース・弱気ケース・NISA適性・向かない人を整理し、現実的な期待値を作ります。

回復の定義:高値更新/元値回復/含み損解消の違い

暴落した株価が「回復した」と感じる基準は人によって違うため、ここを曖昧にすると判断がブレます。

元値回復は自分の買値に戻ることで、積立している人は買値が分散しているため、どの買付分を基準にするかで体感が変わります。

含み損解消は口座全体でプラスに戻ることで、他資産の損益や為替の影響も含むため、指数の回復と一致しないことがあります。

- 回復の定義が曖昧だと判断がブレる

- 積立は買値が分散し体感回復が人により違う

- 含み損解消は他資産・為替でズレる

- 下落が深いほど回復に必要な上昇率が増える

- 元値回復と高値更新を分けて考えると現実的

高値更新は指数が過去最高値を超えることで、長期投資の成果を測るには分かりやすい指標です。

出典:大和アセットマネジメント

下落が-50%あった場合は元に戻るには+100%が必要で、下落が深いほど回復に必要な上昇率が急増します。

このため、回復期間を短く見積もりすぎると途中で諦めてしまい、最もリターンが出やすい回復局面を逃しやすくなります。

実務では「元値回復まで○年」「高値更新まで○年」と2段階で目標を置くと期待値が現実的になります。

| 回復の定義 | 意味 | 注意点 |

|---|---|---|

| 元値回復 | 買値に戻る | 積立だと買値が複数 |

| 含み損解消 | 口座全体がプラス | 他資産・為替でズレる |

| 高値更新 | 指数が過去最高値超え | 最も厳しいが明確 |

AI・クラウド需要が加速するケース:米国テック成長が続く場合の予想

強気シナリオでは、AIの実装が企業の生産性を押し上げクラウド・データセンター投資が継続し、主要企業の利益成長が続くことが前提になります。

売上成長だけでなく利益率の改善(ソフトウェア比率上昇・広告効率改善・AIによるコスト削減)が起きると、株価は利益成長に沿って回復しやすくなります。

インフレが落ち着いて利下げ局面に入ればPERが拡大しやすく、業績×倍率の両面で上昇が起きる可能性があります。

この業績上方×金利低下が揃うと下落からの回復は想定より速く進むことがあります。

- AI・クラウド需要が続くと利益成長で回復しやすい

- 利下げが重なるとPER拡大で回復が加速し得る

- 強気でも20〜30%級の調整は起こり得る

- 上昇局面の一括投入は高値掴みになりやすい

- 成長期待が高いほど失望時の急落も起きやすい

ただし、強気でも一直線に上がるわけではなく途中で規制・競争・サイクル調整による20〜30%級の調整は起こる可能性があります。

回復を狙うなら「積立継続+下落時の追加」をルール化し、上昇局面で焦って一括投入しないことが重要かもしれません。

強気シナリオほど回復する期待が高くなるため、少しの失望で急落するリスクも同居しています。

結論として、成長継続ケースでは回復は早まり得る一方、ボラの大きさは残るため運用ルールが不可欠です。

| 強気の前提 | 起きること | 指数への影響 |

|---|---|---|

| AI実装が進む | 需要拡大・投資継続 | 売上・利益成長で上昇 |

| 利益率改善 | コスト効率化 | EPS成長が加速 |

| 利下げ局面 | 金利低下 | PER拡大で上振れ |

| 競争激化 | 価格圧力 | 短期調整の火種 |

成長が鈍化するケース:半導体サイクル逆風・市場縮小時の期間見立て

弱気シナリオでは、半導体サイクルが逆風に入りデータセンター投資が減速し広告や消費も伸び悩むことで、利益成長が鈍化する展開を想定します。

この局面では、株価は「利益が伸びない」だけでなく「倍率が縮む」ことで二重に下押しされやすく底値が深くなりがちです。

高金利が長期化するとグロース株の評価が戻りにくく、回復はV字ではなく時間をかけた戻りになりやすいです。

さらに、規制強化や競争激化で利益率が低下すると回復のスピードは一段と遅れかねません。

- 利益成長鈍化+PER縮小で下落が深くなりやすい

- 高金利長期化は回復を遅らせやすい

- 元値回復まで数年単位を想定するのが安全

- コア資産と併用し比率を上げすぎない

- 積立は継続できて初めて効果が出る

この場合は元値回復まで数年単位を見込み、積立を継続できるかが最大の論点になります。

弱気局面で有効なのは、FANG+比率を上げすぎずコア資産(全世界株等)と併用して精神的負担を下げることです。

下落が長引くほど積立の効果は出やすい一方、途中でやめると効果が出る前に終わってしまいます。

結論として、成長鈍化ケースでは回復は遅れやすく比率管理と継続可能性が最重要になるのではないでしょうか。

| 弱気の要因 | 起きること | 回復への影響 |

|---|---|---|

| 半導体サイクル逆風 | 投資減速・在庫調整 | 指数の戻りが鈍い |

| 高金利長期化 | PERが戻りにくい | 回復が時間を要する |

| 広告・消費鈍化 | 売上成長が低下 | 利益見通しが弱い |

| 競争・規制 | 利益率低下 | 高値更新が遠のく |

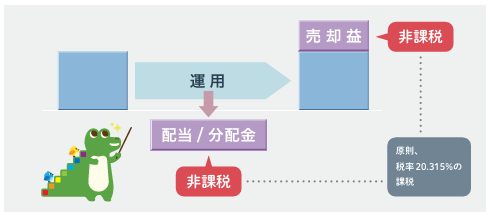

NISAで買うメリット:長期運用で税制メリットを最大化

新NISAでFANG+を買うメリットは、値上がり益に対する非課税効果を長期の複利と組み合わせられる点にあります。

FANG+はボラティリティが高く短期では損益が大きく振れますが、長期で成長が続けば値上がり益が積み上がりやすい性格があります。

値上がり益が大きくなりやすい資産ほど、税制メリットの恩恵が大きくなりやすいのが基本です。

下落局面で売ってしまうと非課税メリット以前にリターン機会を失うため、NISAで買うなら継続前提の設計が必須です。

- 値上がり益が大きい資産ほど非課税メリットが効く

- 短期売買では新NISAの強みが出にくい

- 積立+節目の追加などルール化が有効

- コア資産と併用すると継続しやすい

- 非課税枠は続けられる配分が最優先

具体的には、毎月積立を基本にしつつ下落率の節目でスポット買いを少額追加するなど、感情に左右されにくいルールが有効です。

FANG+だけに偏らず、全世界株(オルカン)やS&P500をコアに置き、FANG+は成長上乗せ枠にすることで下落時の継続確率が上がります。

NISA枠は有限なので、期待リターンだけでなく続けられるかを優先して配分を決めるのが合理的です。

結論として、新NISA×FANG+は相性が良い一方で成功条件は「長期で続ける仕組み」を先に作ることなのではないでしょうか。

| 論点 | メリット | 注意点 |

|---|---|---|

| 非課税 | 値上がり益の税負担を軽減 | 短期売買だと恩恵が小さい |

| 長期複利 | 成長が続けば効果が大きい | 下落時にやめると効果が出ない |

| 配分 | コア+サテライトで設計可能 | FANG+偏重は継続が難しくなる |

おすすめしない人:集中リスクが許容できない等

FANG+をおすすめしないのは、商品が悪いからではなく投資家の性格・目的と合わない場合がはっきりあるからです。

含み損が-30%を超えると眠えず日常生活に支障が出る、という人は集中指数を持つべきではありません。

1〜2年で結果を出したかったり教育資金など期限が決まっている、という人も不向きです。

- 大きな含み損に耐えられない人は不向き

- 期限付き資金(1〜2年)とは相性が悪い

- 下落時に積立停止しがちな人は不利

- すでにテック偏重なら資産全体で過集中になり得る

- 代替は全世界株など分散コアを厚くすること

FANG+は回復が早い局面もありますが、最悪ケースでは回復に数年かかり得るため、期限付き資金とは相性が悪いです。

下落時に積立を止めてしまう人は、ボラの大きい指数ほど不利になる可能性が高まります。

結論として、FANG+は下落に耐えられる人がルールを作って持つなら有効ですが、下落に耐えられない人にとっては高確率でストレスと損失を生みます。

| おすすめしないタイプ | 理由 | 代替案 |

|---|---|---|

| 含み損に弱い | 大きな下落で継続できない | 全世界株・バランス型 |

| 短期で成果が必要 | 回復に数年かかり得る | 現金比率を上げる/期間に合う商品 |

| 積立を止めがち | 下落局面で効果が出る前に撤退 | 積立額を下げて継続 |

| すでにテック偏重 | 資産全体の集中が過大 | コア分散を厚くする |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスに登録するメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスの最大のメリットは、日常生活のさまざまな行動を通じてポイントを獲得できることです。

たとえば、普段利用しているショッピングサイトで買い物をするだけでポイントが貯まり、新たにサービスを始める際にもハピタス経由で登録すればポイントが獲得できます。

ハピタスを通じて効率的にポイントを獲得し、それを現金やギフト券などに交換して生活をより豊かにしていきましょう。

ハピタスに登録するデメリット

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- サイトページの読み込みが遅い

私自身がハピタスを実際に使ってみたデメリットなので、人によっては感じ方が違うと思います。

ハピタスは非常に便利なポイントサイトですが、全てのポイントサイトサービスと同様にいくつかのデメリットも存在します。

これからハピタスを始めてみようと思っている人は、メリットだけではなくデメリットも把握しておきましょう。

ハピタスの利用は計画的に行い、自分のライフスタイルに合った方法でポイントを獲得することをおすすめします。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

FANG+がどこまで下がるの結論まとめ

- 底値は一点ではなく3軸(過去下落・バリュ・マクロ)でレンジ化

- 最悪ケースは「株安×金利高×円高」の同時進行

- 回復は定義(元値/高値更新/含み損解消)で期間が変わる

- NISAは長期・積立・比率管理でメリット最大化

- 耐えられない人は分散指数を優先した方が合理的

FANG+がどこまで下がるかは、過去最大ドローダウン級の下落が再来するか、金利と利益成長がどう動くか、円高が重なるかでレンジが変わります。

一点で底を当てるより(1)過去下落率(2)バリュエーション調整(3)マクロ(金利・為替・政策)の3軸で、下がる範囲を更新し続けるのが現実的です。

最悪ケースは「株安×金利高×円高」が同時に進む局面で、下落が深く回復も遅れやすいと整理できます。

FANG+は指数であり、長期で米国テックの成長が続くなら回復局面の上昇も大きくなり得ます。

回復の定義(元値回復・高値更新・含み損解消)を分け、必要期間を長めに見積もるほど狼狽売りを避けやすくなります。

新NISAで買うなら、非課税メリットを活かすためにも積立継続と比率管理(コア+サテライト)が重要です。

集中リスクに耐えられない人や短期で成果が必要な人には不向きで、オルカンなどの分散指数の方が成功確率は上がります。

FANG+はどこまで下がるかを当てにいく商品ではなく、下落しても続けられる設計で長期成長を取りにいく商品と言えるのではないでしょうか。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼