レバナスが長期投資に向かないと言われる理由を知りたい方は多いのではないでしょうか。

「NASDAQが長期で成長するならレバナスを持ち続ければ有利ではないか」と考える方は少なくありません。

しかし、レバレッジ型投資信託には通常のインデックスファンドとは異なる値動きの癖があり、指数が上昇しても期待通りの成果にならない場面があります。

日々の値動きに連動する設計・相場の上下を繰り返す局面で起こる減価・信託報酬や実質コスト・為替や金利の影響などは、長期保有を考えるうえで避けて通れない論点です。

このページでは、レバナスのメリットも公平に確認しながら10年20年の積立や一括投資の考え方、NISAとの相性や代替候補となる投資信託まで詳しく解説します。

短期で値幅を取りたい方と老後資金や教育資金を積み上げたい方では選ぶべき商品が大きく異なります。

レバナスを今から買うべきか迷っている方も、すでに保有していて続けるか悩んでいる方も、判断材料を整理するために最後までご覧ください。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集はこちら▼

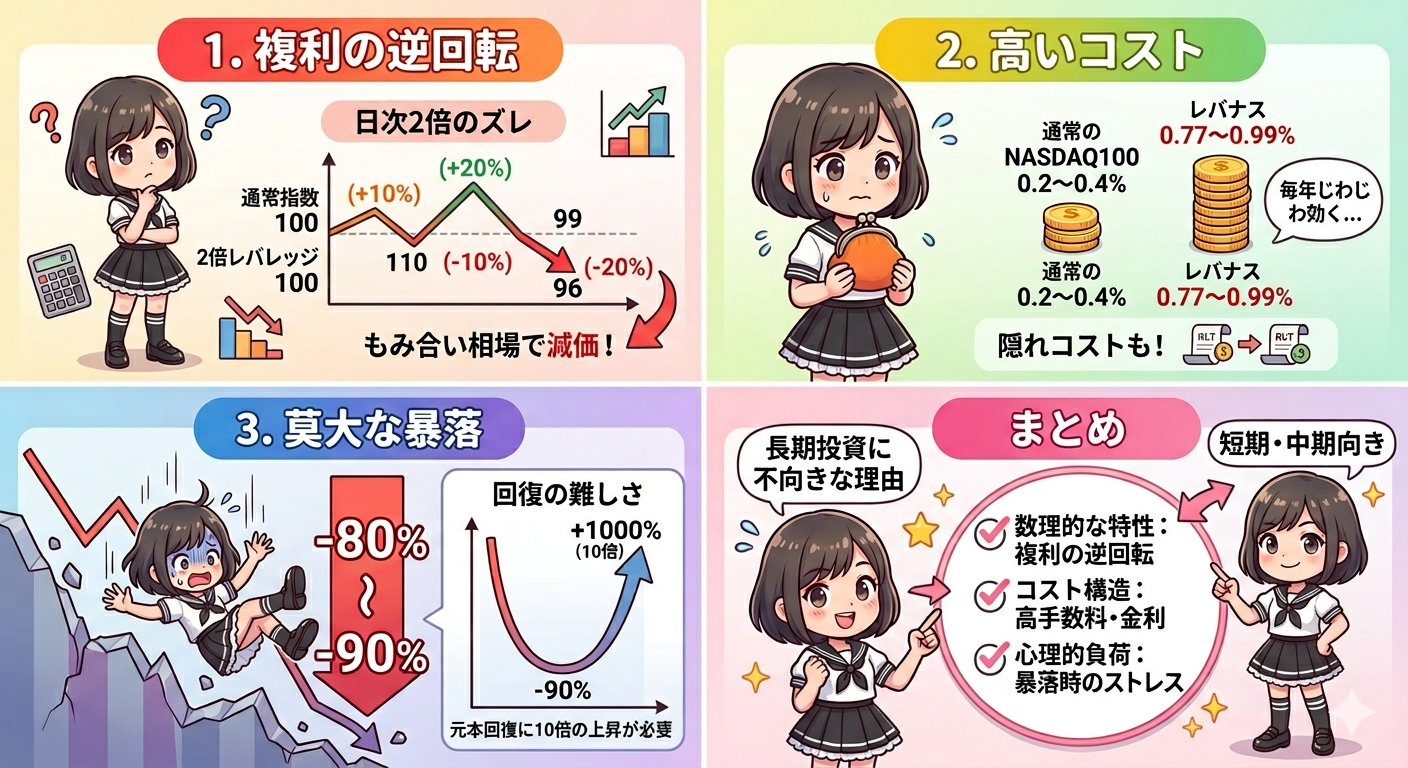

レバナスが長期投資に向かないと言われる理由

レバナスが長期投資に向かないと言われる最大の理由は、単純にNASDAQ100の値動きが2倍になる商品ではなく、日次ベースでレバレッジ効果を調整する仕組みを持つためです。

この構造では、相場が一直線に上昇する局面では高い成果が期待できる一方、上がったり下がったりを繰り返す局面では基準価額が削られ、指数の上昇率に対して見劣りする結果になり得ます。

レバレッジ型投資信託は先物やスワップなどを活用して実質的な2倍運用を目指すため、通常のインデックスファンドよりコスト構造が複雑です。

信託報酬だけでなく金利環境やデリバティブ関連コストが運用成績に影響し、長期になるほど差が積み上がります。

下落相場では損失が拡大し、元の水準に戻るまでに必要な上昇率が大きくなる点も見逃せません。

50%下落した資産は元本回復に100%の上昇が必要です。

レバナスではその振れ幅がさらに大きくなるため、長期保有中に大きなドローダウンを経験すると回復までの時間も精神的負担も重くなります。

ざくざく

ざくざく

せんせい

せんせい

長期投資の基本が「継続できること」にある以上、値動きの激しさと減価の性質を持つレバナスは万人向けの長期保有商品とは言い切れません。

レバレッジ型投信・投資信託であるレバナスの仕組みを解説

レバナスとは、一般にNASDAQ100指数の値動きに対して日次で約2倍の投資成果を目指すレバレッジ型投資信託の総称です。

代表例としては、NASDAQ100先物などを活用し純資産総額以上の値動きを取りにいく設計の商品が知られています。

ここで重要なのは「長期で常にNASDAQ100の2倍になる」わけではなく「その日の騰落率に対して約2倍を目指す」という点です。

たとえば指数が1日で5%上がれば理論上は約10%の上昇を狙いますが、翌日に指数が5%下がればファンド側も約10%下落を受けます。

- レバナスは日次で約2倍を目指す商品

- 長期で指数の2倍になる設計ではない

- 先物やスワップを使うぶん構造が複雑

- 相場の往復で基準価額が削られる

- 仕組み理解なしの長期保有は危険

この日次リセット型の特徴により、相場が往復運動を繰り返すと指数自体が元の水準付近でもファンドの基準価額は目減りすることがあります。

※AI(Gemini)によって生成されたイメージ図

現物株を単純保有するだけでは2倍運用はできないため、先物・スワップ・短期金融資産などを組み合わせる運用が行われます。

その結果、通常のインデックス投信よりも運用コストや市場環境の影響を受ける要素が増えます。

仕組みを理解せずに「NASDAQが伸びるならレバナスのほうが有利」と考えると、期待と実際の成績の差に戸惑うことになります。

| 項目 | 通常のNASDAQ100連動投信 | レバナス |

|---|---|---|

| 目標 | 指数に連動 | 日次で約2倍の連動を目指す |

| 主な手法 | 現物株・先物の組み合わせ | 先物・スワップ等を積極活用 |

| 値動き | 指数並み | 指数より大きい |

| 長期保有時のズレ | 比較的小さい | 大きくなる |

| コスト | 低めの商品が多い | 相対的に高め |

NASDAQ・ナスダックが上がっても損失の可能性がある減価の常識

レバナスを語るうえで避けて通れないのが「減価」です。

減価とは、レバレッジ型商品が日々の値動きの積み重ねによって、参照指数の長期成績に対して不利なズレを起こす現象を指します。

たとえば、ある指数が1日目に10%上昇し2日目に約9.09%下落すると指数は元の水準に戻ります。

しかし、日次2倍連動の商品は1日目に約20%上昇し2日目に約18.18%下落するため元の価格には戻りません。

- 減価はレバレッジ商品の基本的な弱点

- 指数が戻ってもファンドは戻らないことがある

- 上下動が大きいほど不利になりがち

- NASDAQの高い変動率が影響する

- 長期保有ではこの差が積み上がる

100が120になりその後約98.18になるため指数が横ばいでも資産は減っています。

これが減価の基本であり値動きが荒いほど影響が大きくなります。

NASDAQ100は長期で成長力が高い指数として知られますが、同時にハイテク株中心で変動率も高く、レバレッジとの相性が常に良いとは限りません。

つまり、NASDAQが数年単位で上昇しても、その途中で大きな上下動が多ければ、レバナスの成績は期待ほど伸びない、あるいは局面によっては損失が残ることもあります。

| ケース | 指数の動き | 指数の最終値 | 日次2倍商品の最終値 |

|---|---|---|---|

| 初期値 | – | 100 | 100 |

| 1日目 | +10% | 110 | 120 |

| 2日目 | -9.09% | 100 | 約98.18 |

| 結果 | 指数は元通り | 100 | 減価が発生 |

相場の下落局面で長期保有が不向きになる理由

レバナスが長期保有に不向きとされるもう一つの大きな理由は、下落局面でのダメージが非常に大きいことです。

NASDAQ100自体も、景気後退懸念・金利上昇・企業業績の鈍化・AI関連銘柄の過熱修正などで大きく下げることがあります。

その際、日次2倍連動を目指すレバナスは短期間で基準価額が大きく落ち込みます。

たとえば指数が30%下落する局面では、単純計算では約60%近い下落圧力を受ける可能性があります。

- 下落相場で損失が一気に膨らむ

- 回復に必要な上昇率が急増する

- 含み損が大きいと持ち続けにくい

- 狼狽売りを招く商品

- 資産形成の土台には慎重さが必要

実際には日々の値動きや減価の影響で一致しませんが、資産の減少幅が極めて大きくなり得る点は変わりません。

大きく下がった資産は、その後に相場が反発しても元本回復まで長い時間を要します。

含み損が膨らむと積立継続や保有継続の判断が難しくなり、底値付近で売却してしまう投資家も少なくありません。

長期投資では「暴落時にも持ち続けられるか」が重要ですが、レバナスはその継続難易度が高く資産形成の土台としては扱いに慎重さが求められます。

| 下落率 | 通常の指数投資 | レバナスの下落圧力イメージ | 元本回復に必要な上昇率 |

|---|---|---|---|

| -10% | 約-10% | 約-20% | 25% |

| -20% | 約-20% | 約-40% | 66.7% |

| -30% | 約-30% | 約-60% | 150% |

| -50% | 約-50% | 大幅下落 | 非常に大きい |

レバナスのデメリット・リスク・費用負担を理解する

レバナスを検討する際は、単に「上がるときの勢いが強い商品」と見るのではなく、どのようなデメリットと費用負担を抱えるかを具体的に把握することが重要です。

レバレッジ型投資信託は通常のインデックスファンドより値動きが大きく、保有中のストレスが強くなりがちです。

信託報酬が高めに設定される傾向があり、さらにデリバティブ活用に伴う実質的なコストも無視できません。

長期投資では、年率で見れば小さく見える差でも10年20年と積み重なると最終資産額に大きな差を生みます。

加えて、米国株指数に連動する商品である以上は為替の影響も受けます。

円高局面ではNASDAQ100が上昇していても円ベースの成績が抑えられることがあります。

さらに、金利上昇局面では高PERのハイテク株が売られレバナスの逆風になる点も見逃せません。

ざくざく

せんせい

ここからは、値動き・コスト・為替金利という三つの観点から、長期保有で直面する問題を整理します。

値動きが大きく資産形成で放置しにくいリスク

資産形成で重要なのは、優れた商品を選ぶことだけでなく途中で投資方針を崩さず続けられることです。

その点でレバナスは値動きが大きいため、放置しながら積み上げる運用との相性が良いとは言えません。

通常の全世界株式やS&P500連動投信でも相場変動はありますが、レバナスではその振れ幅がさらに拡大します。

1日で数%下落し相場急変時には短期間で二桁の下落率になることもあり、口座残高の変化が心理面に強く作用します。

- 値動きが大きいため気持ちが揺れる

- 放置前提の資産形成とは相性が弱め

- 積立停止や売却を招きがち

- 投資初心者ほど負担を感じる

- 投資は長期で続けられるかが重要

積立投資では「下がっても続ける」ことが理想ですが、実際には大きな含み損を見ると不安が増して積立停止や売却を選ぶ人が出てきます。

生活防衛資金が十分でない方・投資経験が浅い方・老後資金を中心に運用する方にとっては、値動きの大きさ自体がリスクです。

レバナスのような放置しにくい商品は、相場確認の頻度が増え日常生活にもストレスを持ち込みます。

長期投資で成果を出すには、商品そのものの期待値だけでなく自分がその値動きに耐えられるかを冷静に見極める必要があります。

| 比較項目 | 低コスト広範囲インデックス | レバナス |

|---|---|---|

| 値動きの大きさ | 中程度 | 大きい |

| 放置のしやすさ | 比較的高い | 低い |

| 精神的負担 | 中程度 | 高い |

| 積立継続難易度 | 比較的低い | 高い |

| 資産形成の土台適性 | 高い | 限定的 |

信託報酬や手数料など保有コストが長期で重い負担になる

長期投資ではリターンだけでなくコスト管理が極めて重要です。

レバナスは一般的な低コストインデックスファンドと比べて信託報酬が高めで、先物やスワップの利用に伴うコストや売買回転に関連する費用などが実質的な負担になる場合があります。

近年は、通常のNASDAQ100連動投信やS&P500連動投信で年率0.1%台の低コスト商品も珍しくありません。

レバレッジ型投信はそれより高い水準に設定されており保有期間が長いほど差が効いてきます。

- コスト差は長期でかなり効いてくる

- 信託報酬だけ見れば十分ではない

- 実質コストも意識したいところ

- 複利運用では毎年の差が大きい

- 長期の軸には低コスト商品が有力

たとえば年率コスト差が1%前後あるだけでも、10年20年の複利運用では最終資産額に無視できない差が生まれます。

しかもレバナスは減価の影響も受けるため、単にコストが高いだけでなく構造的な不利も同時に抱えます。

短期で大きな上昇を取れればコスト負担は目立ちにくいものの、長期保有では毎年確実に差し引かれる費用が重くのしかかります。

資産形成の中心商品を選ぶなら、期待リターンだけでなくコスト控除後にどれだけ残るかという視点が欠かせません。

| 項目 | 低コストNASDAQ100投信 | レバナス |

|---|---|---|

| 信託報酬の傾向 | 低い | 高め |

| デリバティブ関連コスト | 限定的 | 発生する |

| 長期保有時の負担 | 抑えられる | 重くなる |

| 複利への影響 | 小さめ | 大きめ |

| 資産形成との相性 | 良好 | 慎重判断が必要 |

為替や金利環境によって運用成績がぶれるファンドの特徴

レバナスは米国のNASDAQ100を参照するため、米国株の値動きだけでなく為替と金利の影響も受けます。

為替については、円安局面では円ベースの基準価額が押し上げられる一方、円高局面では米国株が堅調でも円換算の成績が鈍ることがあります。

日本の投資家は最終的に円で資産を使うため、ドル建てで好成績でも円ベースで満足できるとは限りません。

金利については、NASDAQ100は成長期待の高いハイテク企業の比率が高く、将来利益への期待で評価される銘柄が多い指数です。

- 米国株だけ見ていても足りない

- 為替で円ベース成績が変わる

- 金利上昇はレバナスに逆風

- 外部環境で成績が大きくぶれる

- 長期では前提の見直しが必要

そのため、米長期金利が上昇すると将来キャッシュフローの現在価値が低下するとの見方から株価が調整されます。

2022年のように急速な利上げ局面では、NASDAQ100が大きく下落しレバレッジ型商品はさらに厳しい値動きとなりました。

今後もインフレ再燃・金融政策の変更・景気減速懸念などで金利環境が変われば、レバナスの成績は大きくぶれる可能性があります。

長期投資では、企業成長だけでなく為替と金利という外部要因が結果を左右する点を理解しておく必要があります。

| 要因 | レバナスへの影響 | 主な注意点 |

|---|---|---|

| 円安 | 円ベース成績を押し上げる | 追い風が永続するとは限らない |

| 円高 | 円ベース成績を抑える | 株高でも利益が伸びにくい |

| 金利上昇 | ハイテク株の逆風 | 評価調整が起こる |

| 金利低下 | 成長株の追い風 | 相場環境次第で変化 |

| 金融政策変更 | 変動率上昇 | 短期急変に注意 |

レバナスのメリットはある?

ここまではレバナスの弱点を中心に解説しましたが、メリットがまったくないわけではありません。

むしろ、レバレッジの商品特性を理解したうえで使うなら一定の役割を持たせることは可能です。

強い上昇トレンドが続く局面では、通常のNASDAQ100連動投信を上回るリターンを狙える点は大きな魅力です。

レバレッジといえど投資信託であるため信用取引のような追証が発生せず、投資額以上の損失を負わない点は扱いが容易な部類に入ります。

さらに、限られた元本で実質的に大きなエクスポージャーを持てるため、資金効率を重視する投資家には魅力があります。

ただし、これらのメリットは「長期保有に向く」という意味とは別です。

短中期の相場観があり値動きを受け止められる人にとっては有効でも、万人向けの資産形成商品とは言えません。

ざくざく

せんせい

ここからは、レバナスの代表的な利点を整理しどのような条件で魅力が発揮されるのかを確認します。

上昇相場で大きなリターンを狙える

レバナス最大の魅力は、NASDAQ100が力強く上昇する局面で高いリターンを狙えることです。

米国の大型ハイテク企業は、AI・クラウド・半導体・ソフトウェア・広告・デジタル消費など成長分野を牽引しており相場全体を押し上げる場面があります。

そのような局面では、通常のNASDAQ100連動投信よりもレバナスのほうが短期間で大きく資産を増やせる可能性があります。

相場が比較的滑らかに上昇する期間では、減価の悪影響が目立ちにくくレバレッジ効果が成果に反映されます。

- 強い上昇相場では魅力がある

- 短中期で利益を狙う道具

- AIやハイテク相場では注目される

- ただし相場転換には弱い

- レバレッジ商品は出口ルールが大切

2023年から2024年にかけてのように、AI関連期待を背景に米国ハイテク株が強い局面ではレバレッジ型商品に注目が集まりました。

ただし、上昇相場がいつまで続くかを正確に読むことは困難です。

高いリターンの裏側には高い変動リスクがあるため、利益が出ている間にルールを持って管理する姿勢が欠かせません。

短期から中期で強気相場を取りにいく道具として見ればレバナスには確かな魅力があります。

| 局面 | 通常のNASDAQ100投信 | レバナス |

|---|---|---|

| 緩やかな上昇相場 | 堅調 | より高い伸びを狙える |

| 急騰相場 | 上昇 | 大きな利益機会 |

| 横ばい相場 | 限定的 | 減価が不利になる |

| 急落相場 | 下落 | 下落幅が拡大する |

投資額以上の損失が発生して追加資金(追証)はない

レバナスはレバレッジ型商品ですが、信用取引や先物取引を個人が直接行う場合とは異なり、投資信託として購入する形になります。

そのため、基準価額が大きく下落しても原則として投資額以上の損失を負うことはありません。

追加保証金いわゆる追証が発生しない点は、レバレッジ商品に不慣れな投資家にとって重要な特徴です。

信用取引では相場急変時に追加資金の差し入れが必要になることがありますが、レバナスではその心配はありません。

- 信用取引と違い追証がないのは大きな違い

- 損失は投資額までに限られる

- レバナスには借金リスクはない

- 元本割れは十分あり得る

- 安心と安全は同じではない

もちろん、投資額の大半を失うような大きな下落リスクはありますが、借金を抱える構造ではないため損失の上限が明確です。

この点は、レバレッジを使いたいが証拠金取引の管理まではしたくない人にとって一定の利点です。

ただし、損失上限が投資額までに限定されるからといって長期保有に適しているとは限りません。

あくまで「最悪でも元本まで」という安心材料であり、値動きの大きさそのものが軽くなるわけではない点には注意が必要です。

| 比較項目 | 信用取引 | レバナス |

|---|---|---|

| 追証 | 発生する可能性あり | 原則なし |

| 損失上限 | 元本超過の可能性あり | 投資額まで |

| 管理負担 | 高い | 相対的に低い |

| レバレッジ利用 | 直接的 | 投信内で実施 |

約2倍の規模の資産を運用しているのと同等の効果を得られる

レバナスのもう一つの特徴は、限られた自己資金で実質的に約2倍規模のNASDAQ100エクスポージャーを持てる点です。

たとえば100万円を通常のNASDAQ100投信に投じた場合と比べ、レバナスでは理論上200万円分に近い値動きの影響を受ける設計になります。

これは資金効率の観点では魅力であり、手元資金をすべて株式に振り向けずに一定の現金余力を残しながら相場上昇を狙う考え方も可能です。

ポートフォリオ全体の一部に限定して組み込めば攻めの比率を調整する手段として使えます。

- 少額で大きな値動きを取れる

- 資金効率の高さは魅力

- 現金余力を残す使い方もある

- 必然的な損失効率も高くなる

- 主役より補助役向き

たとえば資産の大半を低コストインデックスに置き、一部だけレバナスで成長期待を上乗せするという発想です。

ただし、資金効率が高いということは逆方向に動いたときの損失効率も高いという意味です。

そのため、資産全体の中心に据えるよりリスク許容度の範囲内で補助的に使うほうが現実的です。

レバナスの魅力は少額で大きな値動きを取れる点にありますが、その魅力は使い方を誤ると弱点へ変わります。

| 観点 | 通常のNASDAQ100投信 | レバナス |

|---|---|---|

| 100万円投資時の値動き感応度 | 約100万円分 | 約200万円分相当を目指す |

| 資金効率 | 標準的 | 高い |

| 上昇時の伸び | 指数並み | 大きい |

| 下落時の痛み | 指数並み | 大きい |

レバナス積立シミュレーションで見る10年20年後の可能性

レバナスを長期で積み立てたらどうなるのかは多くの投資家が気になるテーマです。

ここで注意したいのは、レバナスの将来成績を単純な年率リターンだけで語れないことです。

通常のインデックス投資では長期平均リターンを前提にした試算が一定の参考になりますが、レバレッジ型商品では相場の順番や変動率や暴落の有無が結果を大きく左右します。

同じ平均リターンでも途中の上下動が激しいほど減価の影響が強まり、最終資産額が想定より伸びないことがあります。

積立投資は下落局面で口数を多く買える利点がありますが、レバナスでは下落幅そのものが大きいため精神的に継続できるかが別問題になります。

一括投資でも積立投資でも、通常のNASDAQ100投信とは異なる前提で考える必要があります。

ざくざく

せんせい

ここからは、毎月積立と一括投資の考え方を整理しつつ、20年続けても安心とは言い切れない理由・NISAとの相性や向いている人の特徴まで確認します。

数字はあくまで概算の考え方として捉え、将来の成果を保証するものではない点も押さえておきましょう。

毎月1万円・10万を積立した場合の長期シミュレーション

毎月1万円または10万円をレバナスへ積み立てる場合、表面上は大きな資産成長を期待したくなります。

たとえば、相場が長期で右肩上がりを続けて途中の変動率が比較的低いなら、通常のNASDAQ100投信を上回る結果になる可能性があります。

しかし、現実の市場では上昇と下落が交互に訪れ、NASDAQ100はハイテク株中心で変動率が高いため減価の影響を受ける構造です。

毎月1万円の積立なら家計への負担は比較的抑えられますが、10万円積立では下落局面の評価損も大きく継続難易度が上がります。

- 積立といえど万能ではない

- 金額が大きいほど心が揺れる

- 長期化で減価とコストも積み上がる

- 投資を続けられる額かどうかが最優先

- レバナスは通常投信と同じ感覚では危険

積立期間が長いほど有利と考えがちですが、レバナスでは長期化そのものが減価とコストの蓄積期間にもなります。

つまり20年積み立てれば必ず報われるとは言えません。

通常の低コスト投信なら「長く続けるほど時間分散が効く」という考え方が機能する一方、レバナスではその前提が弱まります。

積立額を決める際は、期待リターンよりも暴落時に継続できる金額かどうかを優先して考えることが重要です。

| 積立条件 | メリット | 注意点 |

|---|---|---|

| 毎月1万円 | 家計負担を抑えられる | 減価とコストの影響は残る |

| 毎月10万円 | 上昇相場で資産増加が大きい | 下落時の評価損が重い |

| 10年以上継続 | 上昇局面を取れれば有利 | 長期化で減価も蓄積 |

| 20年継続 | 積立総額は大きい | 安心とは言い切れない |

100万を一括投資して10年後にどうなるか

100万円をレバナスへ一括投資する場合、投資タイミングの影響が非常に大きくなります。

上昇相場の初期に投じられれば大きな利益を得る可能性がありますが、高値圏で投資した直後に下落相場へ入ると資産は短期間で大きく減少します。

通常のNASDAQ100投信でもタイミングの影響はありますが、レバナスではその振れ幅が拡大します。

10年という期間があったとしても、その間に大きな暴落と乱高下が繰り返されると指数の上昇率ほど成果が伸びないことがあります。

- 一括投資はタイミングの影響が大きい

- 投資初期の下落がかなり痛い

- 10年あっても安心とは限らない

- 分割や比率管理が大切

- いきなり全力投資は避けたいところ

一括投資は複利効果を早く取り込める反面、最初の数年の値動きが結果を左右する方法です。

レバナスではこの初期リスクが特に重く、投資直後の下落が心理面にも大きく響きます。

そのため一括投資を検討するなら、資産全体の一部に限定する・複数回に分ける・利益確定や損切りの基準を事前に決めるなどの管理が欠かせません。

長期で持てば何とかなるという発想はレバナスでは通用しない場面があります。

| 投資方法 | 利点 | 弱点 |

|---|---|---|

| 100万円一括投資 | 上昇相場で利益を早く取り込める | 高値掴み時の損失が大きい |

| 分割投資 | タイミング分散ができる | 急騰時の利益は薄まる |

| 資産の一部だけ投資 | 全体リスクを抑えられる | 利益インパクトは限定的 |

積立投資を20年続けても安心とは言えない理由

一般的な資産形成では、20年という長期積立は強力な武器になります。

しかしレバナスでは「長く積み立てれば安心」という定番の考え方をそのまま当てはめることはできません。

理由としては、長期化によって時間分散の恩恵を受ける一方で、減価と高コストの影響も同時に積み上がるためです。

NASDAQ100は長期成長が期待される指数ですが、将来も過去と同じペースで伸びる保証はありません。

- 20年続ければ安心とは言えない

- 長期化で減価とコストも増える

- 将来のNASDAQ成長も保証はない

- 継続そのものが難しい商品

- 王道の長期投資とは性格が違う

大型ハイテク株への集中・規制強化・金利上昇・景気後退・AIブームの反動など、長期で見ても不確実性は十分あります。

もし長期の途中で大きな下落と乱高下が何度も起これば、積立を続けても期待ほど資産が増えない可能性があります。

20年という長い期間、強い値動きに耐えながら積立を継続すること自体が簡単ではありません。

長期積立の王道は低コストで広く分散された商品を淡々と持つことにあり、レバナスはその王道から外れる性格を持っています。

| 20年積立の論点 | 通常の低コスト投信 | レバナス |

|---|---|---|

| 時間分散 | 効果を期待できる | 効果はあるが万能ではない |

| コスト負担 | 抑えられる | 重くなる |

| 減価の影響 | 限定的 | 蓄積される |

| 継続難易度 | 比較的低い | 高い |

長期で放置したい人やNISA中心の人には不向き

レバナスは、長期で放置したい人やNISAを資産形成の中心にしたい人には基本的に相性が良いとは言えません。

NISAは非課税メリットが大きく、長期・積立・分散を軸に活用する制度として非常に優れています。

そのため、制度の強みを最大限に生かすなら低コストで広く分散されたインデックスファンドを中心に据える考え方が合理的です。

レバナスは値動きが大きく減価や高コストの影響もあるため、非課税枠の使い道として優先順位が高いとは言いにくいです。

- 放置したい人には向かない

- レバナスは新NISA対象外

- 制度の目的に合致しないと判断されている

- 非課税枠は王道商品が有力

- 余裕資金で考えたい商品

そもそもレバナス(レバレッジ型NASDAQ-100ファンド)は新NISAの対象外となっており、どちらの枠(つみたて投資枠・成長投資枠)でも購入することはできません。

新NISAは長期の資産形成を支援するための制度であるため、日々の値動きの2倍〜3倍程度の成果を目指すレバレッジ型投資信託は、制度の目的に合致しないと判断され投資対象から除外されています。

放置前提の運用では相場急変時にリバランスや売却判断が遅れ、想定以上の損失を抱えることがあります。

長期で見守るだけの運用をしたい方にとっては、日々の値動きに神経を使う商品は負担になりがちです。

| タイプ | レバナスとの相性 | 理由 |

|---|---|---|

| 放置したい人 | 低い | 値動きが大きく管理が必要 |

| NISA中心の人 | 低い | 非課税枠は王道商品が有力 |

| 短中期で相場を見る人 | 一定の相性あり | 上昇局面を狙える |

| 余裕資金で攻めたい人 | 相性あり | 補助的な活用が可能 |

レバナスに投資することに向いている人の特徴

レバナスに向いているのは、長期の資産形成をこれ一本で行いたい人ではなく、商品特性を理解したうえで限定的に使える人です。

具体的には、NASDAQ100や米国ハイテク株の中期的な上昇に強い見通しを持ち、短期から中期で値幅を取りにいきたい人が候補になります。

資産全体の大半を低コストの分散投資で固めたうえで、その一部だけを攻めの枠として使う人にも適しています。

30%40%を超える評価損が出ても冷静に対応できるリスク許容度が必要です。

- 向いているのは一部の人だけ

- 相場観と管理力が必要

- 余裕資金で使うのが前提

- 資産の一部で攻める形が現実的

- 投資初心者の主力商品には向かない

相場急変時に追加購入・縮小・利益確定などの判断を自分で行える人でなければ、値動きに振り回される可能性があります。

投資初心者や老後資金を守りながら増やしたい人や毎日の値動きを見たくない人には向きません。

レバナスは「高リターンを狙える夢の長期商品」ではなく「高リスクを理解したうえで使う戦略商品」と捉えるのが適切です。

レバナス投資に向いている人を正しく理解することが失敗を避ける第一歩になります。

| 向いている人 | 理由 | 注意点 |

|---|---|---|

| 相場観がある人 | 上昇局面を狙える | 外れると損失が大きい |

| 余裕資金で運用する人 | 生活資金を守れる | 全力投資は避ける |

| 資産の一部で攻めたい人 | 全体リスクを管理できる | 比率管理が必要 |

| 大きな含み損に耐えられる人 | 継続判断ができる | 精神力が必要 |

レバナスの代わりに検討したい投資先

レバナスに魅力を感じつつも長期投資の軸としては不安がある場合、代替候補を知っておくことは非常に重要です。

米国の成長力を取り込みたいが、減価や高コストや過度な値動きは避けたいという方には、レバレッジなしの優良投資信託が有力です。

候補としては、米国の大型テック企業へ集中投資できるFANG+連動型、王道のNASDAQ100連動型や広く米国市場全体へ分散できるS&P500連動型が挙げられます。

これらはレバナスほどの爆発力はない一方、長期保有との相性やコストや再現性の面で優れています。

資産形成では、短期で大きく増やすことより長く続けられることのほうが結果に結びつく傾向があります。

そのためレバナスを検討している方ほど代替商品の特徴を比較してから判断する価値があります。

ざくざく

せんせい

ここからは、成長性を重視する人向けのFANG+・NASDAQ100の王道商品・資産運用の軸として人気のS&P500投信を順番に見ていきます。

iFreeNEXT FANG+インデックス:米国の最強IT・テック企業10社に投資できる投信

iFreeNEXT FANG+インデックスは、米国を中心とした成長企業10社前後に集中投資する指数へ連動を目指す投資信託です。

一般的なNASDAQ100よりも銘柄数が少なく、メガテックや高成長企業への集中度が高いため値動きは大きめですがレバレッジ型ではありません。

そのため、レバナスのような減価構造を持たず長期保有の前提を立てられる点が特徴です。

AI・半導体・クラウド・EV・プラットフォーム企業など、米国成長株の中核に投資したい方には魅力があります。

- 成長株に集中したい人向け

- レバなしなので構造はシンプル

- 長期で保有することもできる

- 分散性は低めで値動きが激しい

- 攻めの代替候補として有力

10社前後への集中投資である以上、分散性は低く個別企業の業績悪化や規制の影響を受ける面があります。

つまり、レバナスよりは長期向きでもS&P500のような広範囲分散とは別物です。

FANG+は、成長性を重視しつつレバレッジ特有の構造リスクを避けたい方にとって有力な中間案になり得ます。

攻めの投信を探しているが、長期保有も視野に入れたいという方は比較候補に入れておきたい商品です。

| 項目 | iFreeNEXT FANG+ | レバナス |

|---|---|---|

| レバレッジ | なし | あり |

| 投資対象 | 成長企業10社前後 | NASDAQ100の2倍連動を目指す |

| 減価構造 | なし | あり |

| 値動き | 大きめ | さらに大きい |

| 長期保有適性 | 比較的ある | 限定的 |

eMAXIS NASDAQ100インデックス:レバレッジなしで成長を狙う王道投信

eMAXIS NASDAQ100インデックスは、NASDAQ100の値動きに連動を目指すレバレッジなしの王道投資信託です。

米国の大型ハイテク企業や成長企業の恩恵を受けたいが、レバナスの減価や過度な値動きは避けたいという方に適しています。

※AI(Gemini)によって生成されたイメージ図

NASDAQ100自体は、情報技術・通信サービス・一般消費財など成長性の高い企業群で構成されており長期で高い期待を集めてきました。

S&P500より集中度が高く値動きも大きめですが、レバレッジ型ではないため長期保有前提で戦略を立てられます。

- NASDAQ100を素直に持ちたい人向け

- 長期保有前提で戦略を立てられる

- コスト面で有利

- 値動きはあるがレバナスほどではない

- 迷ったらまず比較したい王道候補

近年のインデックス投信は低コスト化が進んでおり、長期で保有コストを抑えたい投資家にとって魅力があります。

レバナスのような爆発力はありませんが、資産形成では「大きく勝つこと」より「大きく失敗しないこと」が重要になる場面が多くあります。

NASDAQ100の成長力を素直に取り込みたいなら、レバナスよりまずはこちらを検討するのが自然です。

レバナスを買う前に、なぜ通常のNASDAQ100投信ではだめなのかを自問することが後悔を減らす判断につながります。

| 項目 | eMAXIS NASDAQ100 | レバナス |

|---|---|---|

| レバレッジ | なし | あり |

| 減価構造 | なし | あり |

| コスト | 低め | 高め |

| 値動き | 大きめ | 非常に大きい |

| 長期投資適性 | 高い | 低い |

eMAXIS Slim 米国株式(S&P500):資産運用の軸なる人気投信

eMAXIS Slim 米国株式(S&P500)は、米国の代表的な大型株約500社へ幅広く分散投資できる人気投資信託です。

ハイテク企業の比率も高い一方で、金融・ヘルスケア・資本財・生活必需品など幅広い業種を含むためNASDAQ100より分散性に優れます。

長期の資産形成では、特定テーマへの集中よりも広く市場全体の成長を取り込むほうが継続でき再現性も高い傾向があります。

低コスト競争が進んでいる代表的な商品群であり、長期保有時の費用負担を抑えられる点も大きな魅力です。

- 長期の軸としてかなり有力

- 分散性と低コストが強み

- NISAとの相性も抜群

- レバナスより継続できる

- まず土台を作る発想が大切

レバナスのような急騰は期待しにくいものの、暴落時のダメージや精神的負担は相対的に抑えられます。

NISAのつみたて投資枠や成長投資枠で長く保有する商品としても多くの投資家に選ばれています。

もし目的が「10年後20年後に資産を着実に積み上げること」であれば、レバナスよりS&P500連動投信のほうが合理的な選択になります。

資産運用の軸を作り、そのうえで必要なら一部だけ攻めるという順番が失敗を減らす王道の考え方です。

| 項目 | eMAXIS Slim 米国株式(S&P500) | レバナス |

|---|---|---|

| 分散性 | 高い | 低い |

| レバレッジ | なし | あり |

| コスト | 低い | 高め |

| 長期保有適性 | 非常に高い | 限定的 |

| NISAとの相性 | 良好 | 慎重判断 |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスに登録するメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスの最大のメリットは、日常生活のさまざまな行動を通じてポイントを獲得できることです。

たとえば、普段利用しているショッピングサイトで買い物をするだけでポイントが貯まり、新たにサービスを始める際にもハピタス経由で登録すればポイントが獲得できます。

ハピタスを通じて効率的にポイントを獲得し、それを現金やギフト券などに交換して生活をより豊かにしていきましょう。

ハピタスに登録するデメリット

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- サイトページの読み込みが遅い

私自身がハピタスを実際に使ってみたデメリットなので、人によっては感じ方が違うと思います。

ハピタスは非常に便利なポイントサイトですが、全てのポイントサイトサービスと同様にいくつかのデメリットも存在します。

これからハピタスを始めてみようと思っている人は、メリットだけではなくデメリットも把握しておきましょう。

ハピタスの利用は計画的に行い、自分のライフスタイルに合った方法でポイントを獲得することをおすすめします。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

結論:レバナスは長期投資に向かない

- レバナスは長期の主力には向かない

- 減価・暴落・コストが大きな弱点

- NASDAQが上がっても安心できない

- 使うなら余裕資金で一部だけにしておく

- 長期の軸は低コスト分散投資が基本

レバナスは、NASDAQ100の成長力を強く取り込みたい投資家にとって魅力的に見える商品ですが、長期投資の主力としては慎重な判断が必要です。

理由は明確で、日次レバレッジによる減価・暴落時の大幅下落・高めのコスト・為替や金利の影響・継続の難しさが重なるためです。

NASDAQが長期で上昇するという前提が正しかったとしても、レバナスがその恩恵を素直に2倍で受け取れるわけではありません。

むしろ上下動の激しい相場では、指数が上がっても期待ほど増えなかったり損失が残る可能性があります。

ざくざく

せんせい

一方で、短中期の強気相場を狙う補助的な商品としてなら一定の役割を持たせる余地はあります。

ただしその場合でも余裕資金の範囲にとどめ、資産全体の中心は低コストで分散された投資信託に置く考え方が基本です。

結論として、レバナスは長期投資に向かないという評価には十分な根拠があり、選ぶなら仕組みを理解したうえで限定的に使うべき商品です。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集はこちら▼