「投資信託の短期売買は禁止なのか」「証券会社で制限されることはあるのか」と疑問を持つ方は多いのではないでしょうか。

結論から申し上げると、投資信託の短期売買は法律で一律禁止されているわけではありません。

ただし、ファンドごとの目論見書・販売会社の約款・注文受付時間・解約時のコスト・NISA口座の税制など、確認すべきルールは多く存在します。

投資信託は株式やETFと異なり、価格決定の仕組みや約定タイミングに時間差があるため、短期で利益を狙う運用とは相性に課題があります。

そのため、検索で「禁止」と出てきても実際には全面禁止ではなく、注意喚起や制限条件を指しているケースが少なくありません。

このページでは、金融庁の考え方・証券会社で見られる短期売買に関する注意点・短期解約のデメリット・NISAとの関係・代替手段としてのETFまで丁寧にまとめます。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

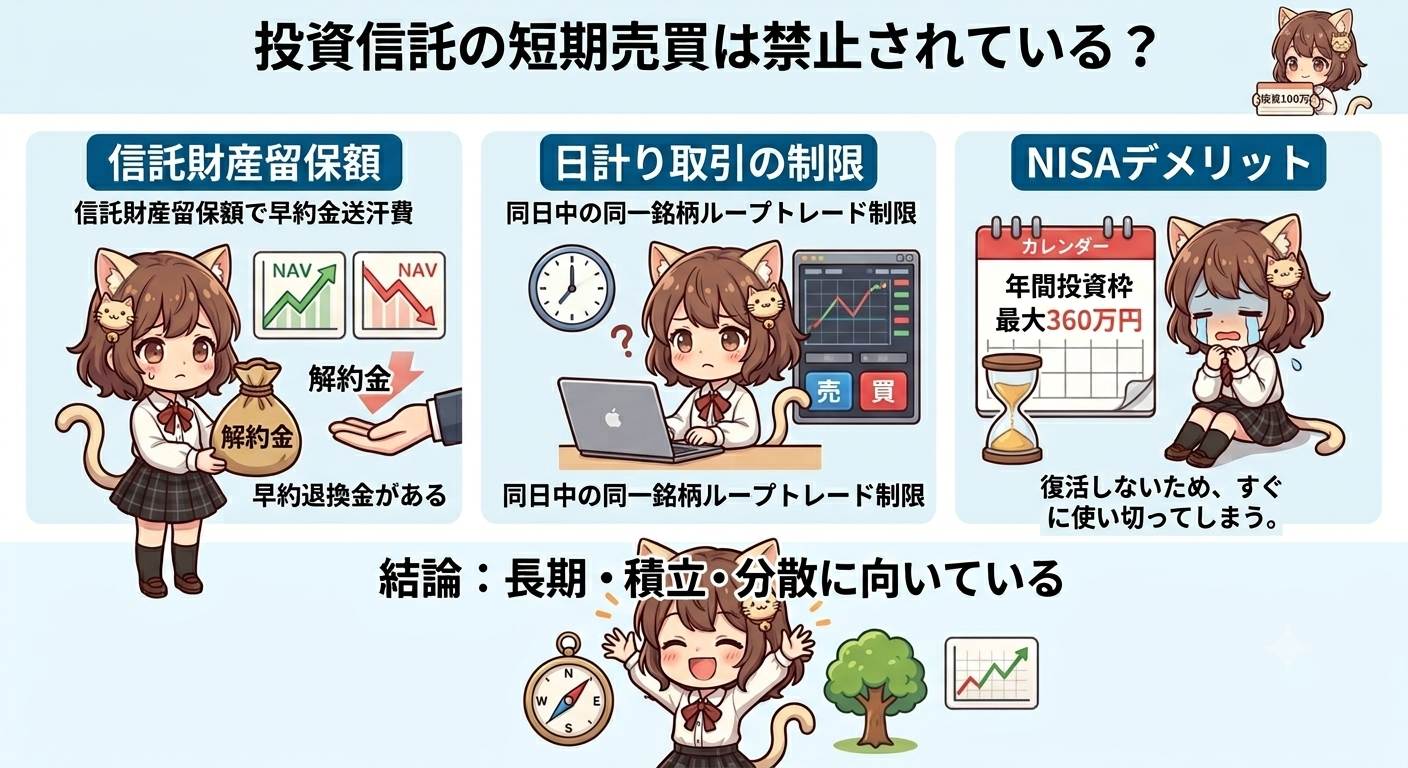

投資信託の短期売買は禁止ではないがルール確認が必要

投資信託の短期売買について、まず押さえたいのは「一律禁止ではない」という点です。

投資信託は金融商品取引法のもとで販売される金融商品ですが、一般の個人投資家が短期間で購入と売却を行うこと自体が、法律上ただちに違法になるわけではありません。

一方ですべてのファンドが短期売買を前提に設計されているわけでもなく、販売会社や運用会社が短期反復売買に注意を促している場合があります。

海外資産を組み入れるファンドや基準価額の算出に時差が生じるファンドでは、短期売買が既存受益者に不利益を与える可能性があるため、約款や目論見書で制限的な記載が置かれることがあります。

証券会社によっては、同一ファンドの短期間での反復売買や移管入庫直後の売却、キャンペーン目的とみられる取引などに対して受付停止や注意喚起を行うことがあります。

短期売買を検討するなら、目論見書・交付運用報告書・販売会社の取引ルール・注文締切時刻・受渡日・信託財産留保額の有無まで確認する必要があります。

ざくざく

ざくざく

せんせい

せんせい

制度上できることと実際に合理的かどうかは別問題であるため、ルール確認と商品理解を先に行う姿勢が重要です。

投資信託の短期売買が一律で禁止されているわけではない理由

投資信託の短期売買が一律禁止ではない理由は、投資信託そのものが多様な設計を持つ商品群だからです。

国内株式型・先進国株式型・債券型・バランス型・毎月分配型・インデックス型・アクティブ型・ブルベア型など、運用目的も値動きの特性も大きく異なります。

そのため、法律で「投資信託は短期売買禁止」と一括規制するよりも、各ファンドの約款や販売ルールで適切に管理する仕組みが採られています。

※AI(Gemini)によって生成されたイメージ図

短期的な値動きを意識したブルベア型やレバレッジ型の投資信託は存在しており、こうした商品まで全面的に禁止する考え方にはなっていません。

- 法律で全面禁止ではない

- ファンドごとに想定保有期間が違う

- 制限は販売会社や約款ベースで行われる

- 短期反復売買は受益者保護の観点で嫌われる

- 禁止という言葉だけで判断しない

ただし、一般的な公募投資信託の多くは中長期保有を想定しており、短期反復売買がファンド運営コストを押し上げたり他の受益者に不利益を与えたりする場合があります。

このため、運用会社や販売会社は短期売買を抑制するための注意文言や受付制限を設けることがあります。

禁止ではなく商品ごとの適合性と受益者保護の観点から個別対応されているのが実態です。

検索結果で「短期売買は禁止」という表現があっても、その多くは一般論としての不向きさや特定条件下での制限を指していると理解すると整理できます。

| 観点 | 内容 |

|---|---|

| 法律上の扱い | 個人の投資信託短期売買が一律違法という規定はない |

| 商品ごとの差 | インデックス型とブルベア型では想定保有期間が異なる |

| 制限の主体 | 運用会社や販売会社が約款・約定で条件を設ける場合がある |

| 注意点 | 目論見書・注文締切・受渡日・コスト確認が必要 |

金融庁が示す投資信託の基本は短期より長期・中長期の資産運用

金融庁が公表している資産形成に関する情報やNISA制度の趣旨を見ると、投資信託は短期売買よりも長期・積立・分散を軸に活用する考え方が中心です。

特に新NISAは、家計の安定的な資産形成を後押しする制度として設計されており、短期間で売買を繰り返して利益を追う制度ではありません。

金融庁は価格変動のある商品に対して、時間分散と長期保有によってリスクを抑えて複利の効果を取り込む考え方を重視しています。

投資信託は、専門家による運用・分散投資・少額からの参加という利点を持つ一方、日中リアルタイムで価格を見ながら売買する商品設計ではありません。

- 金融庁の基本姿勢は長期運用寄り

- 新NISAも短期売買向け制度ではない

- 投資信託は資産形成ツールとして設計されることが多い

- 制度趣旨と短期売買は噛み合いにくい

- 長期前提で考えるのが自然

そのため制度の方向性としても、投資信託を短期トレードの主役に据えるより長期の資産形成ツールとして位置づける説明が一般的です。

2024年から始まった新NISAでも、つみたて投資枠の対象商品は長期・積立・分散に適した一定の投資信託に絞られています。

これは制度設計そのものが短期売買より中長期保有を後押ししていることを示しています。

したがって、投資信託の短期売買が可能かどうかを考える際には、制度の本来目的と商品性の両面から長期運用が基本である点を理解しておくことが重要です。

| 項目 | 金融庁・制度の方向性 |

|---|---|

| 資産形成の基本 | 長期・積立・分散を重視 |

| 新NISAの趣旨 | 安定的な資産形成の支援 |

| つみたて投資枠 | 長期保有に適した投資信託が中心 |

| 短期売買との相性 | 制度趣旨とは一致しにくい |

投資家が誤解しがちな「禁止」「制限」「注意喚起」の違い

「投資信託の短期売買は禁止」と見聞きしたとき、多くの方が法律違反や口座凍結のような強いイメージを持ちますが、実際には言葉の意味を分けて理解する必要があります。

「禁止」は、規約やルール上その行為を認めないという意味です。

「制限」は、一定条件下で受付不可・回数制限・対象ファンド限定など、行為自体はあり得るものの自由度が狭められている状態を指します。

「注意喚起」は、法的に不可ではないが商品性やコスト面から望ましくないため、投資家に慎重な判断を促すものです。

- 禁止と制限と注意喚起は別物

- 検索結果の言葉だけでは判断不足

- 誰のルールかを確認する必要がある

- 販売会社の内部ルールは実務上強い

- 目論見書と約款の確認が先

証券会社の案内文ではこの三つが混在して読めることがあり、結果として「全部禁止」と誤解されがちです。

たとえば短期売買により他の受益者へ不利益が及ぶ可能性があるファンドでは、目論見書に注意文言が記載されることがありますが、それだけで即違法という意味にはなりません。

一方で販売会社の内部ルールとして反復売買を断るケースでは、実務上はその会社で取引できないため、投資家にとっては強い制約になります。

誰がどのルールに基づいてどの範囲で禁止または制限しているのかを切り分けることが大切です。

| 用語 | 意味 |

|---|---|

| 禁止 | 規約やルール上その行為を認めない |

| 制限 | 条件付きで不可・回数制限・対象限定などがある |

| 注意喚起 | 法的には可能でも慎重判断を促す案内 |

| 実務上の影響 | 販売会社ルール次第で取引不可になる場合がある |

なぜ投信の短期売買はおすすめされにくいのか

投資信託の短期売買が一律禁止ではないとしても、多くの専門家や証券会社が積極的に勧めないのには明確な理由があります。

最大の理由は、投資信託の仕組みが短期トレード向けではないことです。

株式やETFのように市場でリアルタイム価格を見ながら売買する商品ではなく、投資信託は注文後に算出される基準価額で約定する仕組みが一般的です。

そのため、思った価格で機動的に売買することが難しく、短期の値動きを狙う戦略と噛み合いにくい面があります。

購入時手数料・信託報酬・信託財産留保額・税金・機会損失など、短期で回転させるほど不利になりがちなコスト要因もあります。

加えて、長期保有で期待される複利効果や時間分散の恩恵を自ら手放すことになるため、資産形成の効率という観点でも優先順位は高くありません。

ざくざく

せんせい

このように制度面よりも商品性と投資行動の面から、投資信託の短期売買はおすすめされにくいというのが実情です。

短期で儲けるのが難しい理由は基準価額の値動きと約定タイミング

投資信託で短期利益を狙うのが難しい最大の理由は、売買時点で確定価格が見えないブラインド方式に近い注文構造にあります。

多くの公募投資信託では、投資家が注文を出した時点ではその日の最終的な基準価額がまだ決まっていません。

基準価額は組み入れ資産の終値や為替レートなどを反映して算出されるため、注文時に見えている情報と実際の約定価格にズレが生じます。

国内資産中心のファンドでも当日締切後に価格が決まり、海外資産を含むファンドでは時差の影響も受けます。

- 注文時に価格が確定しない

- 基準価額の算出に時間差がある

- 短期判断に必要な機動性が不足

- 急変時に想定外の価格で約定しうる

- 短期利益狙いと仕組みが合わない

株式のデイトレードのように、チャートを見ながら数分単位で売買判断をすることはできません。

急落局面で売却注文を出しても実際の約定価格が想定より低くなることがあり、短期売買ではこの不確実性が大きな弱点になります。

短期で利益を積み上げるには価格把握・執行速度・売買コストの低さが重要ですが、一般的な投資信託はその条件を満たしにくい商品です。

したがって、短期で儲ける発想そのものが投資信託の価格決定メカニズムと相性に課題を抱えているといえます。

| 比較項目 | 投資信託 | 株式・ETF |

|---|---|---|

| 価格の見え方 | 注文時に確定しないことが多い | 市場価格を見ながら判断可能 |

| 約定タイミング | 基準価額算出後に決定 | 取引時間中に即時約定する |

| 短期売買との相性 | 低い | 比較的高い |

| 時差の影響 | 海外資産型では大きい | ETFは市場価格に反映される |

複利効果を活かしにくくNISAや長期運用のメリットを失う

投資信託の魅力の一つは、長期保有によって運用益が再投資され時間をかけて資産が積み上がる複利効果にあります。

ところが、短期売買を繰り返すとこの複利の土台となる保有期間が短くなり資産形成の効率が落ちます。

特にインデックスファンドのような低コスト商品は、数日から数か月で売買差益を狙うより長期間保有して市場全体の成長を取り込む設計思想に近い商品です。

新NISAでも、非課税メリットを活かすには売買回転より保有継続のほうが制度趣旨に沿っています。

- 複利は時間が味方になる仕組み

- 短期売買はその時間を削る

- NISAの非課税メリットも活かしにくい

- 損失時の税務救済がNISAでは使えない

- 資産形成の王道から外れる

もちろん新NISAでは売却後に非課税保有限度額の再利用が可能ですが、年間投資枠には上限があり短期売買を繰り返すほど枠の使い方が非効率になることがあります。

NISA口座では損失が出ても損益通算や繰越控除ができないため、短期売買で失敗した際の税務上の救済がありません。

長期運用なら一時的な下落を時間で吸収できる可能性がありますが、短期売買ではその回復を待たずに損失を確定させる場面が増えます。

結果として、投資信託本来の強みとNISA制度の恩恵を自ら小さくしてしまう点が大きな問題です。

| 項目 | 長期保有 | 短期売買 |

|---|---|---|

| 複利効果 | 活かせる | 活かしにくい |

| NISAとの相性 | 高い | 低い |

| 下落時の対応 | 回復を待つ選択がある | 損失確定が増える |

| 資産形成効率 | 安定的に積み上がる | 回転重視で非効率になる |

手数料や解約コストや売買の繰り返しによるデメリットとリスク

投資信託の短期売買では、値動きだけでなくコスト構造を理解しておく必要があります。

購入時手数料がかかるファンドでは買った瞬間に損益分岐点が上がります。

ノーロード型(手数料無料)が増えているとはいえ、すべてのファンドが購入手数料無料ではありません。

保有中は信託報酬が日々差し引かれ短期でもゼロにはなりません。

- 短期売買はコスト負けする

- ノーロードでも信託報酬は残る

- 解約時コストの有無を確認すべき

- 税金と機会損失も無視できない

- 値動きだけ見て判断すると危険

さらに、解約時に信託財産留保額が設定されているファンドでは、売却時に一定割合が差し引かれ短期売買の収益性を削ります。

売買を繰り返すと、相場判断のミスが増えるだけでなく現金待機期間が発生し、上昇局面を取り逃す機会損失も生じます。

税制面でも課税口座では利益確定のたびに税負担が発生し再投資効率が落ちます。

このように短期売買では値上がり益だけに注目しがちですが、実際には複数のコストと行動リスクが積み重なり、期待した成果に届かないことが少なくありません。

| コスト・リスク | 内容 |

|---|---|

| 購入時手数料 | 有料ファンドでは初期コストが発生 |

| 信託報酬 | 保有中に日々差し引かれる |

| 信託財産留保額 | 解約時に差し引かれる場合がある |

| 税負担 | 課税口座では利益確定ごとに発生 |

| 機会損失 | 売却後の上昇を取り逃す可能性 |

投資信託の短期売買で問題になる理由とデメリット

投資信託の短期売買が問題視される背景には、単に儲かりにくいというだけでなく商品設計や受益者間の公平性に関わる論点があります。

投資信託は多数の投資家から集めた資金をまとめて運用する仕組みであり、一部の投資家による短期反復売買がファンド全体の運用コストや資金管理に影響を与えることがあります。

海外市場や流動性の低い資産を組み入れるファンドでは、短期資金の出入りが大きいと運用会社が不要な売買対応を迫られ、既存受益者の利益を損なう可能性があります。

個別株やFXのような短期売買のイメージをそのまま投資信託に持ち込むと、仕組みの違いから想定外の結果になりがちです。

投資初心者ほど「少し上がったら売る」「下がったらすぐ逃げる」という行動を繰り返し、結果として高値づかみと安値売りを重ねる傾向があります。

ざくざく

せんせい

このような理由から、投資信託の短期売買は制度上可能でも実務上・運用上・行動面で問題が起こると考えられています。

売買を繰り返すと手数料や解約コストが利益を圧迫する

短期売買で最初に見落とされがちなのが利益率に対するコストの重さです。

たとえば短期間で2%の値上がりを狙っても、購入時手数料・解約時コスト・保有中の信託報酬・税金などを差し引くと、手元に残る利益はかなり小さくなることがあります。

特に短期売買では一回あたりの値幅が大きくないため、固定的または比例的にかかるコストの影響が相対的に大きくなります。

利益が出た取引だけを見て満足していても、複数回の売買全体で集計するとコスト負けしているケースは珍しくありません。

- 短期の小幅利益はコストに弱い

- 売買回数が増えるほど不利

- 税金も実質コストとして重い

- 総額で見ると利益が消える

- 実質リターンで判断すべき

信託財産留保額はファンドによって有無が異なりますが、設定されている場合は短期解約ほど負担感が強くなります。

さらに、課税口座では利益確定のたびに約20.315%の税金がかかるため再投資に回せる元本が減ります。

長期保有なら一度の購入で済むコストを、短期売買では何度も支払う構造になるため期待リターンに対して不利です。

短期売買を検討する際は値上がり率だけでなく総コスト控除後の実質リターンで判断しなければなりません。

| 確認項目 | 短期売買への影響 |

|---|---|

| 購入時手数料 | 初回から利益を削る |

| 信託報酬 | 保有日数に応じて差し引かれる |

| 信託財産留保額 | 解約時の負担になる場合がある |

| 税金 | 利益確定ごとに再投資元本が減る |

| 総合判断 | 小幅利益ではコスト負けする |

約定まで時間差があり株式やETFのような同日判断がしにくい

投資信託の短期売買で次に問題となるのが注文から約定までの時間差です。

株式やETFであれば、相場を見ながらその場で売買しほぼリアルタイムで価格を確定できます。

しかし投資信託では、注文締切時刻までに申し込んでもその時点で約定価格が確定していないことが一般的です。

基準価額は営業日ごとに算出されるため、投資家が見ているニュースや相場変動がどの価格にどの程度反映されるかを正確に読みにくい面があります。

- 投資信託は価格確定が遅い

- 同日判断の自由度が低い

- 海外資産型は時差でさらに難しい

- 短期戦略に必要な透明性が不足

- ETFとの違いを理解すべき

海外株式型や新興国資産型では、現地市場の終値や為替変動が後から反映されるためさらに読みが難しくなります。

この仕組みでは「今日上がりそうだから朝買って夕方売る」といった発想は成立しません。

短期売買では判断の速さと価格の透明性が重要ですが、投資信託はその点で株式やETFに劣ります。

同日判断がしにくい商品で短期利益を狙うこと自体が、戦略上かなり不利だと理解しておく必要があります。

| 項目 | 投資信託 | ETF |

|---|---|---|

| 価格確定 | 基準価額算出後 | 市場で即時に近い |

| 同日売買判断 | 難しい | 易しい |

| ニュース反映の読み | 難しい | 易しい |

| 短期戦略との相性 | 低い | 高め |

短期の損失が出る可能性があるため初心者には不向き

投資信託は分散投資の商品であるため、株式個別銘柄より値動きが穏やかな場合もありますが、それでも短期では普通に損失が出ます。

むしろ短期で利益を狙うには値動きが小さいことが不利に働き、少しの下落でもコスト込みで赤字になるという問題があります。

投資初心者は「投資信託なら安全」という印象を持つことがありますが、安全と短期利益が保証されるかどうかは別の話です。

短期では相場全体のノイズに左右され、経済指標・金利・為替・地政学リスクなど個人では制御できない要因が結果を左右します。

- 投資信託でも短期損失は普通に出る

- 安全と短期向きは別問題

- 投資初心者は感情で動きがち

- 本来の長期用途から外れる

- まずは積立中心が無難

損失が出たときに冷静なルールで対処できず、ナンピン・狼狽売り・利益の早売りといった行動ミスを起こしてしまう可能性があります。

投資信託は本来、時間を味方につけてリスクをならす商品であり短期で勝敗を決める使い方は本質から外れます。

特に資産形成を始めたばかりの方が短期売買に傾くと、投資そのものへの不信感につながることもあります。

投資初心者ほど短期売買で勝とうとするより、積立と長期保有で経験を積むほうが現実的かもしれません。

| 初心者に不向きな理由 | 内容 |

|---|---|

| 値動きの小ささ | 短期利益を取りにくい |

| コスト負担 | 少しの下落で赤字化する |

| 外部要因 | 金利・為替・地政学で結果が変動する |

| 行動ミス | 狼狽売りや高値づかみを招く |

| 本来の使い方 | 長期の資産形成向き |

投資信託の短期売買で利益を狙う前に知るべき注意点

投資信託で短期利益を狙う前には、単に「上がりそうだから買う」という発想では足りません。

投資信託は、価格の見え方・注文の仕組み・資金拘束の期間・税制・商品ごとの運用方針など短期売買に影響する要素が多くあります。

投資初心者は個別株やFXの感覚で投資信託を扱ってしまい、思ったタイミングで売れない利益が残らない損失管理ができないといった問題に直面しがちです。

短期売買では「勝率」だけでなく「損小利大」の設計が重要ですが、投資信託はその設計を組みにくい商品です。

短期間の値上がり期待だけで資金を動かすと、生活防衛資金まで投資に回してしまうなど家計管理にも悪影響が及ぶことがあります。

ざくざく

せんせい

ここからは、短期売買を考える前に必ず知っておきたい三つの注意点を整理します。

価格が見える株式やETFと違い投信はタイミング判断が難しい

短期売買では「いつ買っていつ売るか」というタイミング判断が成績を大きく左右します。

ところが投資信託は、株式やETFのように板情報やリアルタイム価格を見ながら判断する商品ではありません。

注文時点で確定価格が見えないため、テクニカル分析や当日の値動きを細かく追っても、そのまま売買結果に結びつかないことがあります。

たとえば昼に相場が急落したのを見て売却を決めても、実際の基準価額にはその後の市場反発や為替変動が反映される可能性があります。

- 投資信託は価格が見えないまま注文しがち

- 短期売買に必要な精度が出にくい

- 相場急変時ほどズレが大きい

- 株式やETFと同じ感覚は危険

- 価格決定ルールの理解が先

上昇を見て買ったつもりが約定時にはすでに織り込み済みで高値づかみになることもあります。

短期売買では「見えている価格で執行できること」が重要ですが投資信託ではその前提が崩れます。

このため、タイミング判断に自信がある人でも投資信託では思うような結果にならないことがあります。

短期で勝負するならまず商品ごとの価格決定ルールを理解し、投資信託が本当に適切な器なのかを見極める必要があります。

| 観点 | 投資信託 | 株式・ETF |

|---|---|---|

| リアルタイム価格 | 基本的に見えない | 見える |

| 板情報 | ない | ある |

| テクニカル判断の反映 | 限定的 | 反映される |

| タイミング精度 | 低くなる | 高められる |

短期間の値上がり期待だけで売買すると資金管理が難しい

短期売買で失敗する人の多くは、銘柄選びより先に資金管理でつまずきます。

投資信託でも同様で「少し上がりそう」という期待だけでまとまった資金を入れると、下落時に対応が難しくなります。

本来投資に回すお金は生活費や緊急予備資金と切り分ける必要がありますが、短期利益を急ぐほどその境界が曖昧になりがちです。

短期売買では、現金比率の管理・損切りライン・利益確定ルール・連敗時の停止基準などを事前に決めておかなければ感情に流されます。

- 短期売買は資金管理が核心

- 生活費を混ぜると危険

- 損切りと利確の基準が必要

- 受渡の時間差も資金繰りに影響

- 管理できないなら手を広げない

投資信託は約定や受渡に時間がかかるため、資金をすぐ次の取引に回せない場面もあり資金繰りの読み違いが起こります。

複数ファンドを短期で回転させると、どの取引でいくら利益や損失が出たのか把握しにくくなり年間管理も煩雑になります。

短期売買は相場観よりも先に資金管理能力が問われる運用です。

その意味で投資信託を短期で扱うなら通常の積立投資以上に厳格なルールが必要です。

| 資金管理項目 | 必要な理由 |

|---|---|

| 生活費との分離 | 家計悪化を防ぐため |

| 損切りライン | 損失拡大を防ぐため |

| 利益確定ルール | 感情的な判断を避けるため |

| 現金比率管理 | 次の機会に備えるため |

| 年間損益管理 | 税務と成績把握のため |

初心者が短期投資で失敗するパターンと不向きな理由

投資初心者が投資信託の短期売買で失敗する典型例として、上昇相場を見て後追いで買って少し下がると不安になって売る行動が挙げられます。

これは高値づかみと安値売りを繰り返す形になり、長期では回復できたはずの下落を自分で損失確定してしまう流れです。

次に多いのが、SNSや動画で見た「今月はこのテーマが来る」といった情報だけでファンドを選び、商品内容を理解しないまま売買するケースです。

テーマ型やレバレッジ型は値動きが大きいものの短期での判断ミスも大きくなります。

- 初心者は後追い買いをしがち

- 不安で早売りしてしまう

- 情報源が浅いと判断がぶれる

- 損小利大の逆をやりがち

- 短期売買は経験不足が直撃する

含み益が出るとすぐ売ってしまうわりには含み損は戻るまで待とうとして塩漬けにするなど、利益は小さく損失は大きくなる行動も典型です。

投資信託は長期保有ならルールを単純化できますが、短期売買では判断回数が増えてそのたびに心理的負荷がかかります。

投資初心者ほどその負荷に耐える経験と検証データが不足しています。

したがって、短期投資で勝つ以前に失敗パターンを避けること自体が難しく、投資信託の短期売買は初心者に向かないといえます。

| 失敗パターン | 問題点 |

|---|---|

| 上昇後に飛び乗る | 高値づかみになる |

| 少し下がってすぐ売る | 安値売りで損失確定してしまう |

| SNS情報だけで選ぶ | 商品理解不足になる |

| 利益は早売り、損失は放置 | 損益バランスが悪化する |

| ルールなしで売買 | 感情主導になる |

投資信託を短期で活用したい人の現実的な方法

ここまで見てきた通り、一般的な投資信託は短期売買との相性に課題があります。

それでも「短期で資金を動かしたい」「相場変動に応じて柔軟に対応したい」と考える方はいるでしょう。

その場合は、無理に通常の投資信託で短期利益を狙うのではなく、目的に合った方法へ発想を切り替えることが重要です。

たとえば、資産形成が目的なら少額・積立・分散を基本に据える、非課税制度を使うなら新NISAの枠と目的を整理する、短期売買そのものが目的ならETFなど市場取引型の商品を検討するといった方向です。

売却損が出た場合の損益通算やNISA口座では通算できない点も理解しておかなければ、税務面で不利な判断をしてしまうことになってしまいます。

ざくざく

せんせい

ここからは、現実的な代替策と管理ポイントを具体的に整理します。

短期売買より少額・積立・分散で資産運用する方法

投資信託を活用するなら、短期売買よりも少額・積立・分散を軸にした運用のほうが合理的です。

毎月一定額を積み立てる方法なら、価格が高いときには少なく安いときには多く買う形になり、購入単価の平準化が期待できます。

これはドルコスト平均法として知られ、相場の上下を完璧に当てなくても継続できる運用方法です。

国内株式だけでなく、先進国株式・全世界株式・債券・REITなどに分散することで、一つの市場の急変に資産全体が振られにくくなります。

- 資産形成なら積立が本筋

- 少額なら継続できる

- 分散で急変リスクを抑える

- 新NISAとの相性も良い

- 短期で当てるより仕組み化が重要

少額から始めれば相場下落時の心理的負担も抑えられ途中で投資をやめるリスクも下がります。

新NISAのつみたて投資枠を使えば長期の非課税メリットも取り込むことができます。

短期売買では判断回数が増えますが、積立運用ではルールを単純化でき継続そのものが成果につながります。

資産形成を目的とするなら、短期で当てる発想より長く続ける仕組みを作ることが現実的です。

| 方法 | 特徴 |

|---|---|

| 少額投資 | 心理的負担を抑えながら始められる |

| 積立投資 | 購入単価の平準化が期待できる |

| 分散投資 | 特定市場の急変リスクを抑える |

| 新NISA活用 | 長期の非課税メリットを得られる |

新NISA口座で投資信託を活用するなら年間の非課税枠と目的を確認

新NISAで投資信託を使う場合は、短期売買の可否より先に制度の枠組みと自分の目的を確認することが重要です。

新NISAは「つみたて投資枠」と「成長投資枠」の併用が可能ですが年間投資枠には上限があります。

制度上、売却した分の非課税保有限度額は翌年以降に再利用できますが、年間投資枠そのものはその年に使い切れば戻りません。

そのため、短期売買を繰り返すと年間枠の使い方が非効率になることがあります。

- 新NISAは目的確認が先

- 年間枠は無限ではない

- 短期回転は枠効率が悪くなりうる

- 制度趣旨は長期資産形成

- 非課税だけで飛びつかない

つみたて投資枠は長期・積立・分散に適した商品が中心であり、制度趣旨としても短期回転売買とは距離があります。

成長投資枠では対象商品の幅が広いものの、だからといって短期売買向け制度になるわけではありません。

教育資金・老後資金・住宅資金など何のために運用するのかを明確にすると、短期で回す必要が本当にあるのかを判断できるようになります。

新NISAは「非課税だから何でも得」という制度ではなく目的に沿って使ってこそ効果を発揮します。

| 新NISAの確認点 | 内容 |

|---|---|

| 年間投資枠 | その年に使える上限がある |

| 非課税保有限度額 | 売却後は翌年以降に再利用可能 |

| つみたて投資枠 | 長期・積立・分散向け商品が中心 |

| 成長投資枠 | 対象は広いが短期売買向け制度ではない |

| 重要事項 | 目的に合った使い方をすること |

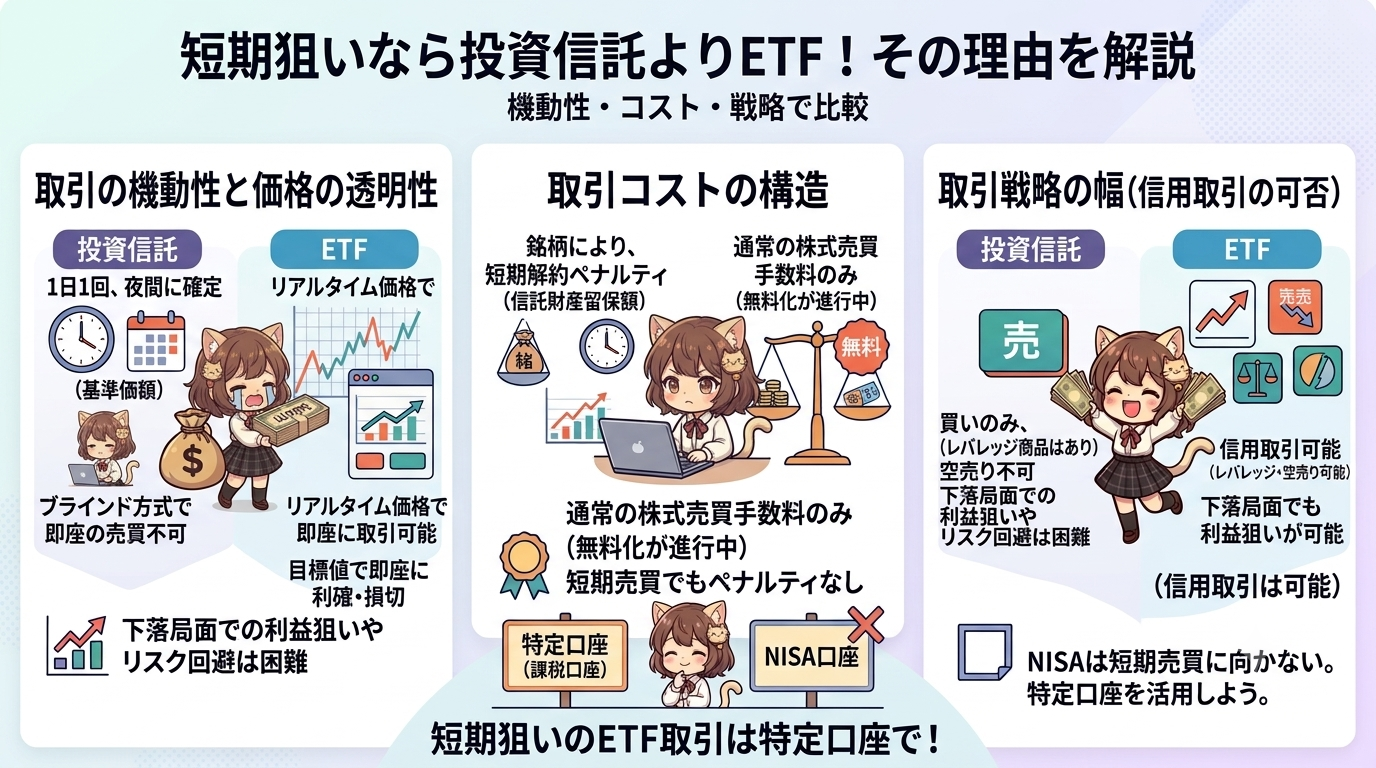

短期狙いなら投資信託よりETFで取引するべき

もし本当に短期の値動きを狙って売買したいのであれば、一般的な投資信託よりETFを検討するほうが合理的です。

ETFは証券取引所に上場しており、株式と同じように取引時間中にリアルタイム価格で売買できます。

※AI(Gemini)によって生成されたイメージ図

指値注文や成行注文も使えるため、エントリーとエグジットの精度を高められ短期戦略との整合性があります。

指数連動型ETFであれば投資信託と同様に分散投資の性格を持ちながら売買の機動性を確保できます。

- 短期狙いならETFのほうが筋が良い

- リアルタイム価格で判断できる

- 指値注文が使えるのは大きい

- 投資信託は長期向きの道具

- 目的に合う商品を選ぶべき

もちろんETFにも売買手数料やスプレッドや価格変動リスクはありますが、少なくとも価格決定の透明性という点では投資信託より優れています。

短期売買で重要なのは商品そのものの優劣ではなく目的に対して道具が合っているかどうかです。

投資信託は長期資産形成・ETFは用途によっては短期売買にも対応可能、という整理をしておくと判断がぶれにくくなります。

短期狙いなのに投資信託を選ぶのは道具選びの段階で不利を抱えることになりかねません。

| 比較項目 | 投資信託 | ETF |

|---|---|---|

| 取引場所 | 販売会社経由 | 証券取引所 |

| 価格 | 基準価額で決定 | 市場価格でリアルタイム |

| 注文方法 | 時間指定の自由度が低い | 指値・成行が可能 |

| 短期売買適性 | 低い | 比較的高い |

売却損が出たときの損益通算と年間の管理ポイント

課税口座で投資信託を売買する場合、短期売買をするなら税務管理も重要です。

売却益が出れば約20.315%の税金がかかりますが、反対に売却損が出た場合は上場株式や公募株式投資信託などの譲渡益・配当等と損益通算できる場合があります。

この仕組みを理解していないと利益が出た取引だけを見て満足し、年間トータルでは税引後成績が悪化していることに気づきにくくなります。

特定口座の源泉徴収ありを使っていても、配当等との通算や繰越控除を活用するには確定申告が必要になるケースがあります。

- 短期売買は税務管理もセット

- 損益通算の理解が必要

- 利益だけ見ても実態は分からない

- 記録を残さないと改善できない

- 年間トータルで評価すべき

短期売買では取引回数が増えるため、取得単価・売却額・手数料・税額・損益の記録を整理しておくことが欠かせません。

複数口座をまたいで取引している場合は、年間損益の把握がさらに複雑になってしまい混乱が生じてしまいます。

税務面を軽視すると実際の運用成績を正しく評価できず改善点も見えてきません。

短期売買をするなら相場分析と同じくらい年間損益管理の仕組みづくりが重要です。

| 管理項目 | ポイント |

|---|---|

| 売却益 | 約20.315%課税が基本 |

| 売却損 | 課税口座では損益通算できる場合がある |

| 確定申告 | 通算や繰越控除で必要になる場合がある |

| 記録管理 | 取得単価・手数料・税額の把握が必要 |

| 複数口座 | 年間損益の集計が複雑になる |

新NISA口座では損益通算できない点にも注意

新NISA口座で投資信託を売買する際に特に注意したいのが、損失が出てしまった場合に損益通算できない点です。

課税口座であれば、ある商品の利益と別商品の損失を相殺して税負担を軽くすることも可能です。

しかしNISA口座では、利益が非課税である代わりに損失が出ても税務上なかったものとして扱われ、他口座の利益と相殺できません。

この仕組みは長期保有で利益を積み上げる局面では有利ですが、短期売買で損失を繰り返す局面では不利に働きます。

- NISAは利益非課税だが損失に弱い

- 損益通算できないのは大きい

- 短期売買では不利が目立つ

- 口座選びは目的次第

- 制度の裏側まで理解すべき

たとえば、NISA口座で短期売買して損失を出し課税口座で別の利益が出ていても、その損失をぶつけることはできません。

そのため短期売買を前提にするならNISA口座の活用が有利になることはなく、使うべきかどうかを慎重に考える必要があります。

新NISAは非課税制度として魅力的ですが決して万能ではありません。

制度のメリットだけでなく損失時の扱いまで理解したうえで口座を使い分けることが大切です。

| 項目 | 課税口座 | 新NISA口座 |

|---|---|---|

| 利益 | 課税される | 非課税 |

| 損失の損益通算 | 可能な場合がある | 不可 |

| 繰越控除 | 要件を満たせば可能 | 不可 |

| 短期売買との相性 | 税務管理前提で対応可能 | 損失時に不利 |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスに登録するメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスの最大のメリットは、日常生活のさまざまな行動を通じてポイントを獲得できることです。

たとえば、普段利用しているショッピングサイトで買い物をするだけでポイントが貯まり、新たにサービスを始める際にもハピタス経由で登録すればポイントが獲得できます。

ハピタスを通じて効率的にポイントを獲得し、それを現金やギフト券などに交換して生活をより豊かにしていきましょう。

ハピタスに登録するデメリット

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- サイトページの読み込みが遅い

私自身がハピタスを実際に使ってみたデメリットなので、人によっては感じ方が違うと思います。

ハピタスは非常に便利なポイントサイトですが、全てのポイントサイトサービスと同様にいくつかのデメリットも存在します。

これからハピタスを始めてみようと思っている人は、メリットだけではなくデメリットも把握しておきましょう。

ハピタスの利用は計画的に行い、自分のライフスタイルに合った方法でポイントを獲得することをおすすめします。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

投資信託の短期売買を考える前に自分に合う投資方針を決めよう

- 投資信託の短期売買は一律禁止ではないがルール確認が必要

- 投資信託は基準価額と約定の仕組みで短期売買との相性に課題

- 短期売買では手数料・解約コスト・税金・機会損失が利益を圧迫する

- 新NISAは長期資産形成向けで短期売買では損益通算できない点に注意

- 短期狙いならETF・資産形成目的なら少額積立分散を基本にするのが現実的

投資信託の短期売買は日本国の法律で一律禁止されているわけではありません。

しかし、販売会社のルール・ファンドの約款・注文方式・コスト・税制・NISAの仕組みなどを踏まえると、多くの人にとって最適解になりにくいのが実情です。

特に一般的な公募投資信託は長期・積立・分散による資産形成と相性が良く、短期で売買差益を狙う用途とは設計思想が異なります。

ざくざく

せんせい

短期でトレードをしたいなら、個別株やFXやETFや暗号資産など別の商品を検討するほうが合理的な場面も多くあります。

投資で大切なのは流行の手法に飛びつくことではなく、自分の目的・期間・リスク許容度・資金計画に合った方針を決めることです。

「禁止かどうか」だけを気にするより「自分にとって合理的かどうか」を基準に考えると判断の質は大きく変わります。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼