新NISAで含み損が出ており「このまま持ち続けるべきかそれとも損切りしたほうがよいのか」と悩んでいる方もいるのではないでしょうか。

2024年から始まった新NISAは非課税メリットが大きい一方で、制度の仕組みを誤解したまま売却すると思わぬ不利益につながることがあります。

検索で見かける「新NISA損切り民」「新NISA大損」といった強い言葉に影響され、短期の値動きだけで判断してしまうと長期投資の本来の効果を取り逃す可能性があります。

このページでは、新NISAで損切りを考える前に知っておきたい前提、非課税制度の落とし穴や損切り民にならないための鉄則を整理します。

さらに、実際に売却を検討したほうがよいケースとむしろ急いで売らないほうがよいケースも分けて解説します。

相場が不安定な局面でも感情に振り回されず、自分のルールで判断できる状態を目指したい方はぜひ最後までご覧ください。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

新NISAの損切りで悩む人が最初に知るべき前提

新NISAで損切りを考える方の多くは、口座残高が購入時より下がった場面で強い不安を感じています。

まず理解したいのは新NISAは短期売買で利益を狙う制度というより、長期の資産形成を後押しするための非課税制度だという点です。

株式や投資信託は日々価格が変動するため、投資を始めてすぐに評価額がマイナスになること自体は珍しくありません。

特に2024年以降は、金利動向・米国株の調整・日本株の急変動・地政学リスクなどが相場に影響し、投資初心者ほど値動きの大きさに一喜一憂する状況が続いています。

ただし、含み損と実際の損失は同じではなく売却して初めて損失が確定します。

何となく怖いから売るという判断ではなく、なぜ買ったのか何年保有する予定だったのか生活資金に影響があるのかを先に整理することが重要です。

ざくざく

ざくざく

せんせい

せんせい

新NISAの損切りは、制度理解と投資目的の確認を飛ばして結論を出すと失敗してしまうため、まずは前提を落ち着いて押さえる必要があります。

ここを理解するだけでも相場下落時の行動は大きく変わります。

新NISAでマイナスになっていると不安になる理由

新NISAで評価額がマイナスになると不安になるのはごく自然な反応です。

人は利益を得る喜びよりも損失を被る苦痛を強く感じる傾向があり、行動経済学では損失回避性として知られています。

投資初心者は銀行預金のように元本が大きく変動しない商品に慣れているため、数日で数%動く金融商品に強いストレスを感じがちです。

新NISAは「非課税でお得」という印象が先行しているため、制度を使えば損をしにくいと誤解して始めた場合は下落時の心理的ショックが大きくなります。

- 不安は自然な反応

- 初心者ほど価格変動に強いストレスを感じる

- 非課税制度でも元本保証ではない

- SNS比較と頻繁な確認が焦りを強める

- 不安の原因を分解して対処するべき

SNSや動画で成功体験ばかり見ていた方ほど、自分だけ失敗したように感じてしまうこともあります。

毎日アプリで評価額を確認する習慣があると、短期のノイズに意識が集中し長期投資の視点を失ってしまいがちです。

不安の正体は価格下落そのものだけではなく、制度理解の不足・想定保有期間の短さ・余裕資金の不足・情報の見過ぎが重なって生まれることが多いです。

まずは不安を否定せずその原因を分解して考えることが大切です。

| 不安になる主な理由 | 内容 |

|---|---|

| 損失回避性 | 利益より損失の痛みを強く感じる心理が働く |

| 投資経験の不足 | 価格変動に慣れておらず下落を異常と感じる |

| 制度への誤解 | 非課税なら損しにくいと誤認してしまう |

| SNSの影響 | 他人の成功例と比較して焦りが生まれる |

| 評価額の見過ぎ | 短期変動に反応して冷静さを失う |

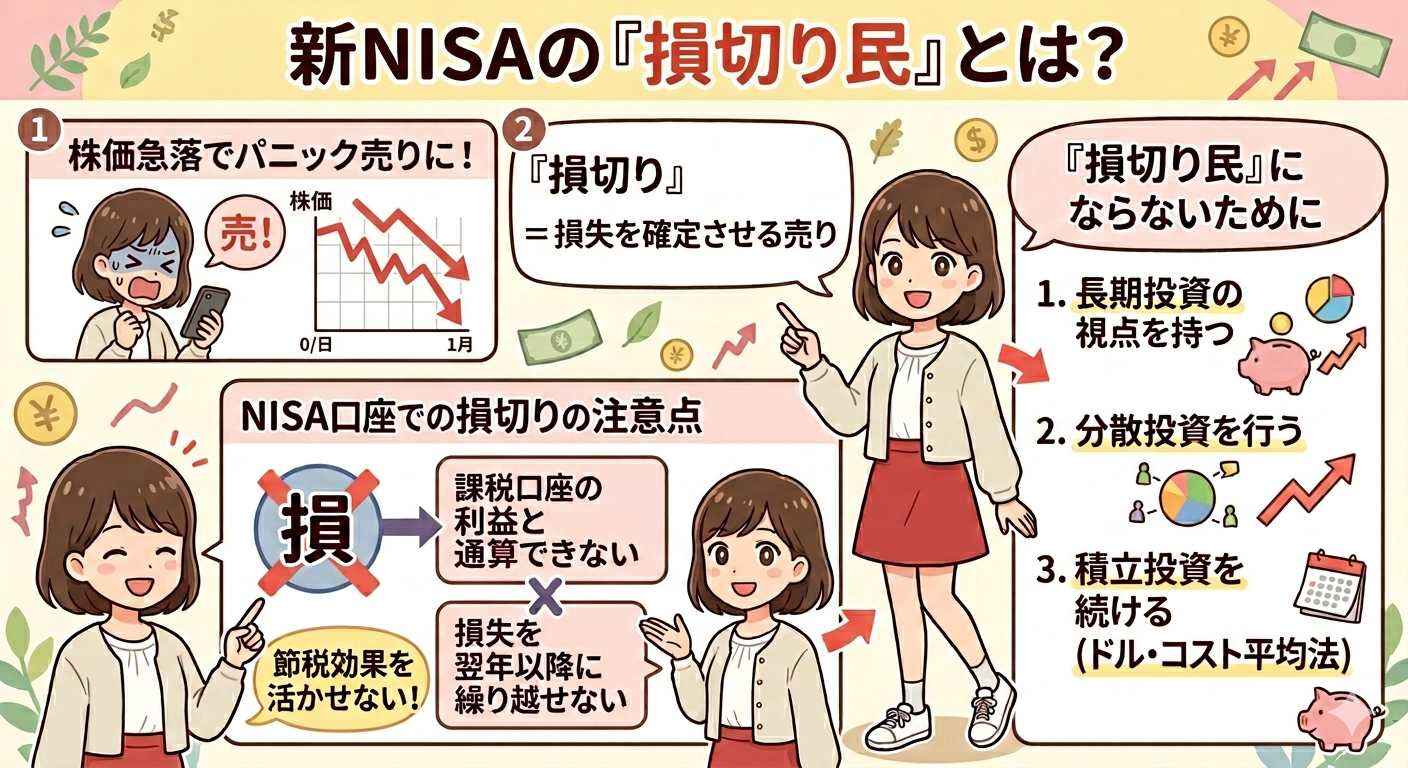

「新NISA損切り民」「新NISA大損」という声をどう見るか

検索結果やSNSでは「新NISA損切り民」「新NISA大損」といった刺激の強い言葉が目立ちます。

こうした表現は注目を集めるため、実際の投資判断よりも感情を煽る目的で使われることも少なくありません。

※AI(Gemini)によって生成されたイメージ図

相場急落時に売却して損失を確定した人が存在するのは事実ですが、その事例がすべての投資家に当てはまるわけではありません。

全世界株式やS&P500連動型のような広く分散された投資信託を長期前提で積み立てている場合、一時的な下落だけで失敗と決めつけるのは早計です。

- 刺激の強い言葉は注目を集める

- 他人の事例を自分にそのまま当てはめない

- 評価損と確定損は分けて考える

- 制度より商品選択や資金計画が重要

- 判断は自分の状況に基づいて行うべき

個別株やテーマ型ファンドに集中投資していた場合は下落の背景を精査する必要があります。

重要なのは誰かの体験談をそのまま自分の結論にしないことです。

投資対象・購入時期・資金量・保有目的・リスク許容度が違えば同じ下落でも取るべき行動は変わります。

強い言葉に反応する前に自分の運用状況を数字で確認する姿勢が欠かせません。

| 見かける声 | 冷静に見るポイント |

|---|---|

| 新NISA損切り民 | 短期下落で売却した事例か前提崩れによる売却かを区別する |

| 新NISA大損 | 評価損なのか確定損なのかを確認する |

| もうNISAは危険 | 制度の問題ではなく商品選択や資金計画の問題である場合が多い |

| 積立でも損した | 積立初期は元本が少なく下落の影響を受ける |

| 今すぐ売るべき | 投資対象と保有目的によって判断は異なる |

新NISAで損する確率はあるが短期の一喜一憂だけで判断しない

新NISAでも損をする可能性はあります。

非課税制度であっても投資先が値下がりすれば評価額は減少しますし売却すれば損失が確定します。

ここで重要なのは、短期では損失が出る確率があっても保有期間を長く取るほど結果のばらつきが小さくなる傾向があることです。

株式市場は年単位では下落することがあっても、長期では企業利益の成長や経済成長を反映して上昇してきた歴史があります。

- 新NISAでも損失は起こり得る

- 短期の下落だけで制度を否定しない

- 長期保有で結果のばらつきは縮小する

- 積立継続には平均購入単価を抑える効果がある

- 売却は前提崩れの有無で判断するべき

もちろん将来を保証するものではありませんが、数か月の下落だけで長期戦略を放棄すると回復局面を取り逃す可能性があります。

特につみたて投資では、価格が下がった局面でも同じ金額で多くの口数を買えるため、平均購入単価を抑える効果が期待できます。

短期の含み損を見て制度そのものを否定するのではなく、投資期間・積立継続の可否・資産配分の妥当性を確認することが先です。

損失の可能性を認めつつ判断軸を短期から長期へ移すことが新NISAで失敗を減らす基本になります。

| 判断軸 | 考え方 |

|---|---|

| 短期視点 | 数日から数か月の値動きで売買を決めると感情に流される |

| 長期視点 | 5年、10年、20年単位で資産形成を考える |

| 積立投資 | 下落時も買付を続けることで平均購入単価を調整できる |

| 一括投資 | 購入直後の下落で心理的負担が大きくなる |

| 売却判断 | 相場急落だけでなく前提崩れの有無で判断する |

非課税制度の落とし穴を理解する:新NISAで損切りする前の知識

新NISAで損切りを考える前に制度上の特徴を理解しておくことは欠かせません。

新NISAは利益に税金がかからない点が大きな魅力ですが、損失が出たときには特定口座のような税務上の調整ができないという弱点があります。

利益が出たときの恩恵は大きい一方で、損失が出たときの扱いは必ずしも有利ではありません。

2024年から始まった新NISA制度では、年間投資枠や生涯投資枠や売却後の枠の再利用など旧NISAとは異なるルールが導入されています。

この違いを理解しないまま売却すると「枠がすぐ戻ると思っていた」「損失を他口座の利益と相殺できると思っていた」といった誤解が起こりがちです。

損切りに関しては価格だけでなく、税制・枠の使い方・今後の積立計画まで含めて考える必要があります。

ざくざく

せんせい

ここからは、新NISAの落とし穴にハマってしまうポイントを順番に整理します。

新NISAと旧NISAの違いと注意点

新NISAと旧NISAの違いを理解していないと損切り判断を誤る原因になります。

旧制度では「一般NISA」と「つみたてNISA」が分かれており非課税保有期間にも制限がありました。

新NISAでは「つみたて投資枠」と「成長投資枠」を併用でき非課税保有期間は無期限となっています。

年間投資枠は「つみたて投資枠が120万円」と「成長投資枠が240万円」で合計360万円です。

- 新NISAは旧NISAより制度が拡充された

- 非課税保有期間は無期限

- 年間投資枠は合計360万円

- 生涯投資枠は1,800万円

- 制度改善後も商品選択の重要性は高い

生涯の非課税保有限度額は総枠1,800万円で、そのうち成長投資枠は1,200万円までという上限があります。

この無期限化によって短期の下落で急いで売る必要性は旧制度より低くなったと考えられます。

ただし、無期限だから何を買ってもよいわけではなく、高リスク商品を長く持ち続けることが正解とは限りません。

制度が改善された分だけ商品選びと保有ルールの重要性はむしろ高まっています。

| 項目 | 旧NISA | 新NISA |

|---|---|---|

| 制度区分 | 一般NISA・つみたてNISAが別 | つみたて投資枠・成長投資枠を併用可能 |

| 非課税保有期間 | 有期限 | 無期限 |

| 年間投資枠 | 制度ごとに異なる | 合計360万円 |

| 生涯投資枠 | 実質なし | 1,800万円 |

| 注意点 | 期限切れ対応が必要 | 枠管理と商品選択が重要 |

新NISAで売却した枠は復活するが翌年以降の扱いと活用法は要確認

新NISAでは、保有商品を売却するとその簿価ベースで生涯投資枠が再利用可能になります。

ただし、ここで誤解が多いのは売った瞬間にその年の投資枠がすぐ戻るわけではないという点です。

復活するのは翌年以降の生涯投資枠であり、その年の年間投資枠が増えるわけではありません。

たとえば年内に成長投資枠を使い切った後で売却しても、同じ年にその分を再投資できるとは限りません。

- 売却した枠は翌年以降に再利用可能

- その年の年間投資枠は即時復活しない

- 復活するのは取得価額ベース

- 安易な売却と買い直しは計画を乱す

- 翌年以降の積立戦略まで考えるべき

復活する枠は売却額ではなく取得価額ベースで管理されるため、値上がりして売った場合でも増えた利益分まで枠が戻るわけではありません。

この仕組みを理解していないと「一度売って買い直せばよい」と安易に考えてしまい、計画が狂うことがあります。

損切りを検討する際は、売却後に翌年以降どう積み立てるのか「つみたて投資枠」と「成長投資枠」のどちらを優先するのかまで考える必要があります。

枠の復活は便利な制度ですが、短期売買を推奨する仕組みではない点を押さえておきましょう。

| ポイント | 内容 |

|---|---|

| 売却後の枠 | 生涯投資枠は翌年以降に再利用可能 |

| 年間投資枠 | 売却してもその年の枠が即時復活するわけではない |

| 復活基準 | 売却額ではなく取得価額ベースで管理される |

| 注意点 | 短期売買前提で考えると制度理解を誤る |

| 活用法 | 翌年以降の積立計画と合わせて使う |

特定口座との違いと損失確定や相殺ができない点を解説

新NISAで損切りを考える際に最も重要な落とし穴の一つが損益通算ができない点です。

特定口座や一般口座であれば、ある商品の利益と別の商品の損失を相殺して税負担を軽くできる場合があります。

さらに、上場株式等の譲渡損失は条件を満たせば繰越控除の対象になることもあります。

しかし新NISA口座内で発生した損失は、他口座の利益と相殺できず税務上のメリットを得られません。

- 新NISAの損失は損益通算できない

- 繰越控除も使えない

- 損切りの税務メリットは基本的にない

- 特定口座と同じ感覚で売却しない

- 売却判断はより慎重に行うべき

新NISAで損切りすると損失はそのまま自己負担となり節税面で取り返すことができないのです。

このため、特定口座なら一度損失確定してポジションを整理する判断が合理的でも、新NISAでは同じ発想が通用しないことがあります。

前提が崩れた個別株を持ち続ける必要はありませんが、単なる一時的下落で損切りするハードルは高いと考えるべきです。

非課税の恩恵だけでなく損失時の不利も理解したうえで売却判断を行うことが大切です。

| 比較項目 | 新NISA口座 | 特定口座 |

|---|---|---|

| 利益への課税 | 非課税 | 課税あり |

| 損益通算 | 不可 | 可能な場合あり |

| 繰越控除 | 不可 | 条件付きで可能 |

| 損切りの税務効果 | 基本的にない | 税負担軽減につながる場合あり |

| 売却判断 | より慎重さが必要 | 税務面も含めて柔軟に判断可能 |

新NISA損切り民にならないための5つの鉄則

新NISAで損切り民になってしまう方にはいくつか共通点があります。

代表的なのは、目的が曖昧なまま始めること・余裕資金を超えて投資すること・値下がり時の行動ルールを決めていないこと・SNSの情報に振り回されることです。

逆に言えば、事前に基本ルールを整えておけば相場が荒れた局面でも冷静に対応できる可能性が高まります。

新NISAは制度として優秀ですが使い方を誤れば不安を増幅させることもあります。

ざくざく

せんせい

ここからは、損切り民にならないために押さえたい5つの鉄則を紹介します。

どれも派手なテクニックではありませんが、長期投資ではこうした基本の積み重ねが結果を左右します。

制度のメリットを生かしながら大損を避けるために一つずつ確認していきましょう。

鉄則1:投資の目的と資金計画を決め生活防衛資金まで投資しない

新NISAで最初に決めるべきなのは何のために投資するのかという目的です。

老後資金・教育資金・住宅購入の頭金準備など、目的によって取るべきリスクや運用期間は変わります。

目的が曖昧なまま始めると、相場が下がったときに保有継続の根拠を失い感情で売却しやすくなります。

生活費や近い将来使う予定のお金まで投資に回してしまうと、下落時に資金が必要になり不本意な損切りを迫られる可能性があります。

- 投資目的を先に明確化する

- 生活防衛資金を確保する

- 余裕資金だけを投資に回す

- 積立額は無理のない水準にする

- 近く使うお金は投資しない

一般的には、数か月分から1年分程度の生活防衛資金を現預金で確保したうえで、余裕資金から投資を行う考え方が基本です。

毎月の積立額も相場下落時に継続できる水準で設定することが重要です。

無理のある金額設定は上昇相場では問題なく見えても下落相場で一気に苦しくなります。

損切りを避ける第一歩は商品選びより前に資金計画を整えることです。

| 確認項目 | 内容 |

|---|---|

| 投資目的 | 老後資金、教育資金、資産形成などを明確にする |

| 運用期間 | 何年保有する前提かを決める |

| 生活防衛資金 | 生活費の数か月分から1年分を現預金で確保する |

| 積立額 | 下落時でも継続可能な金額に設定する |

| 使う予定の資金 | 近い将来必要なお金は投資に回さない |

鉄則2:暴落や値下がり時もパニックで行動せず長期・積立・継続を優先

相場が急落したとき、多くの初心者は「もっと下がる前に売らなければ」と考えがちです。

しかし、暴落局面でのパニック売りは長期投資において最も避けたい行動の一つです。

市場は悪材料が集中すると短期間で大きく下げる一方、その後の反発も急であることが少なくありません。

底値を正確に見極めて売買するのはプロでも難しく、感情的な売却は安値で手放す結果につながってしまいます。

- 暴落時のパニック売りは避ける

- 市場全体の急落では積立継続を基本

- 底値と天井の予測は困難

- 事前ルールが感情的判断を防ぐ

- 長期・積立・継続が王道

新NISAで積立投資をしている場合、下落局面でも買付を継続することで将来の回復時に有利に働く可能性があります。

生活資金が不足する場合や投資対象の前提が崩れた場合は別ですが、単なる市場全体の急落ならまずは積立継続を基本に考えるべきです。

毎日のニュースに反応して方針を変えるのではなく、あらかじめ「何%下がっても積立は続ける」などのルールを決めておくと判断が安定します。

長期・積立・継続は地味ですが新NISAの王道です。

| 局面 | 基本対応 |

|---|---|

| 市場全体の急落 | 積立継続を基本にする |

| ニュース悪化 | 即断せず保有目的と前提を確認する |

| 含み損拡大 | 評価損と確定損を区別する |

| 積立が苦しい | 減額や停止を検討し生活を優先する |

| 前提崩れ | 個別に売却判断を行う |

鉄則3:インデックス投資と分散投資を軸にポートフォリオのリスクを抑える

新NISAで大きな失敗を避けたいなら、運用の中心は低コストのインデックス投資と分散投資に置くのが基本です。

インデックスファンドは、特定の企業一社ではなく多数の企業や市場全体にまとめて投資する仕組みであり、個別銘柄の急落リスクを抑えられる特徴があります。

たとえば全世界株式や米国株式指数に連動する投資信託は、地域や企業の分散が効いているため投資初心者の土台として有力です。

特定のテーマ・業種・国に偏った商品は当たれば大きい反面、外れたときの下落も大きくなります。

- 運用の中心はインデックス投資に置く

- 分散投資で個別リスクを抑える

- テーマ集中は値動きが大きい

- 現金比率も重要な分散手段

- 続けられる配分を優先する

株式だけでなく必要に応じて現金比率を持つことも立派な分散です。

リスクを抑えるとは利益を小さくすることではなく、途中で耐えられなくなる可能性を下げることでもあります。

自分が続けられる配分を作ることが結果として損切り回避につながります。

派手な銘柄選びより地味でも崩れにくいポートフォリオを優先しましょう。

| 投資方法 | 特徴 |

|---|---|

| インデックス投資 | 市場全体に広く投資し低コストで分散できる |

| 個別株集中 | 値動きが大きく企業固有リスクが高い |

| テーマ型ファンド | 流行に乗るが下落時の変動も大きい |

| 地域分散 | 一国集中のリスクを抑える |

| 現金保有 | 暴落時の心理的余裕と資金余力を確保できる |

鉄則4:個別株や成長投資枠はルールを決め基本的には損切りしない

成長投資枠では個別株やETFなど、つみたて投資枠より自由度の高い商品を買えます。

その分、値動きも大きくなり何となく買って何となく売る運用では失敗してしまう可能性が高くなります。

個別株投資を行うなら、購入理由・想定シナリオ・売却条件・保有比率の上限を事前に決めておくことが不可欠です。

業績成長を前提に買ったのに決算内容が明確に悪化した、競争優位が崩れた、減配や不祥事で投資仮説が崩れたといった場合は、損失でも売却を検討する余地があります。

- 個別株は事前ルールが必須

- 売却は前提崩れで判断する

- 値動きだけで機械的に売らない

- 成長投資枠への偏りを避ける

- 自由度が高いほど自己管理が重要

株価が一時的に下がっただけで機械的に売ると回復局面を逃すことがあります。

つまり、基本的には感情で損切りせず前提崩れの有無で判断する姿勢が重要です。

成長投資枠に資金を偏らせすぎず、資産全体の一部にとどめることで失敗時のダメージを抑えられます。

自由度が高い枠ほど自己ルールの厳格さが求められます。

| 項目 | 決めておく内容 |

|---|---|

| 購入理由 | なぜその銘柄を買うのかを明文化する |

| 売却条件 | 前提崩れ、業績悪化、許容損失超過などを設定する |

| 保有比率 | 資産全体に占める上限を決める |

| 感情対策 | 値動きだけで売らないルールを作る |

| 成長投資枠の位置づけ | コアではなくサテライトとして使う |

鉄則5:手数料・証券会社・商品を比較し勉強しながら資産運用を続ける

新NISAでは非課税であることに目が向きがちですが、実際の運用成果には手数料や商品選択の差が大きく影響します。

同じ指数に連動する投資信託でも、信託報酬・純資産総額・運用実績・使い勝手には違いがあります。

証券会社によって、取扱商品・積立設定の柔軟性・ポイント還元・アプリの見やすさ・情報提供の質も異なります。

長期投資では小さなコスト差が積み重なるため最初の比較は非常に重要です。

- 非課税だけでなくコスト差も重要

- 証券会社と商品は比較して選ぶ

- 長期では小さな手数料差が効く

- 学ぶべきは相場予想より基本知識

- 継続学習が損切り回避につながる

制度は今後も細かな運用ルールやサービス面で変化する可能性があるため、一度始めたら終わりではなく継続的に学ぶ姿勢が必要です。

ただし、勉強するといっても毎日相場予想を追う必要はありません。

制度・税制・分散投資・手数料・リスク管理といった基本を押さえるだけでも判断の質は大きく変わります。

新NISAで損切り民にならないためには、知識を増やしながら淡々と続けることが最も強い対策になります。

| 比較項目 | 確認ポイント |

|---|---|

| 信託報酬 | 長期で差が出るため低コスト商品を確認する |

| 純資産総額 | 規模が小さすぎないかを見る |

| 証券会社 | 取扱商品、積立設定、アプリ、サポートを比較する |

| ポイント還元 | 副次的メリットとして確認する |

| 学習内容 | 制度、税制、分散、リスク管理を優先して学ぶ |

新NISAで損切りを検討すべきケースとしないほうがよいケース

新NISAでは基本的に感情的な損切りは避けたいものの、どんな場合でも売ってはいけないわけではありません。

重要なのは価格が下がったという事実だけでなく、投資した前提が崩れたかどうかを見極めることです。

特に個別株では、企業業績や財務や競争環境の変化によって購入時の想定が通用しなくなることがあります。

広く分散された投資信託が市場全体の下落に巻き込まれているだけなら、急いで売る合理性は乏しい場合が多いです。

売却以外にも、積立額の見直し・積立停止・資産配分の調整といった対応策があります。

損切りか放置かの二択で考えると判断を誤る可能性があるため複数の選択肢を持つことが大切です。

ざくざく

せんせい

ここからは、損切りを検討するケースと急がないほうがよいケースを整理し、実務的な対応方法まで解説します。

損切りを検討するケース:個別株の前提崩れ・企業業績悪化・許容リスク超過

新NISAで損切りを検討すべき代表例は、個別株の投資前提が崩れた場合です。

成長期待で買った企業の売上や利益が継続的に悪化している、財務内容が急速に悪化している、主力事業の競争力が低下している、不祥事やガバナンス問題が発生したといったケースでは、保有継続の根拠が弱まります。

※AI(Gemini)によって生成されたイメージ図

当初は許容できると思っていた値動きでも、実際には精神的負担が大きく日常生活に支障が出るほどなら、リスクの取り方自体を見直す必要があります。

資産全体に対して一銘柄の比率が高すぎる場合も危険です。

- 個別株の前提崩れは売却検討材料

- 業績と財務の悪化は重視する

- 許容リスクを超えた保有は見直す

- 資産集中は損失拡大要因になる

- 判断は事実ベースで行うべき

さらに、近い将来に資金需要が発生しこれ以上の下落に耐えられない状況なら、損失を限定する判断が合理的なこともあります。

重要なのは株価チャートだけでなく、業績・財務・事業環境・保有比率・生活への影響を総合的に見ることです。

新NISAだから売ってはいけないのではなく前提崩れなら制度に関係なく見直すべきです。

ただし、その判断は感情ではなく事実に基づいて行う必要があります。

| 損切り検討要因 | 具体例 |

|---|---|

| 前提崩れ | 成長期待が消失し投資理由がなくなった |

| 業績悪化 | 売上や利益の継続悪化・下方修正が続く |

| 財務悪化 | 借入増加・資金繰り不安・減配など |

| 許容リスク超過 | 値動きが大きすぎて精神的負担が強い |

| 資金需要 | 近く使うお金が必要で下落継続に耐えられない |

損切りを急がないケース:投資信託の一時的な株価下落や相場の暴落

損切りを急がないほうがよい代表例は、広く分散された投資信託が市場全体の下落で値下がりしているケースです。

全世界株式や米国株式インデックスのような商品は個別企業の問題ではなく、景気懸念・金利上昇・地政学リスクなどで一時的に下落することがあります。

こうした局面では将来の成長期待そのものが消えたわけではなく、市場全体のリスクオフで価格が調整されているにすぎない場合が多いです。

特に積立開始から間もない時期は、元本に対する値動きの影響が大きく見えるため不安が強くなりがちです。

- 分散型投資信託の一時下落では急がない

- 市場全体の暴落は個別問題と分けて考える

- 積立初期の含み損は珍しくない

- 価格だけを理由に売却しない

- 長期非課税メリットを優先する

しかし、長期積立を前提としているなら下落局面も買付機会の一部として捉える視点が必要です。

過去の相場でも大きな下落の後に回復してきた例は多くあります。

もちろん将来の回復を保証するものではありませんが、分散された投資信託を短期下落だけで売るのは新NISAの長期非課税メリットを自ら手放す行為になりかねません。

市場全体の暴落時ほど売却理由が価格だけになっていないかを確認することが重要です。

| ケース | 考え方 |

|---|---|

| 市場全体の下落 | 個別問題ではなく相場全体の調整である可能性が高い |

| 分散型投資信託の下落 | 長期前提なら急いで売る合理性は低い |

| 積立初期の含み損 | 元本が少なく変動が大きく見える |

| 暴落局面 | 感情的判断を避けルールを優先する |

| 長期保有前提 | 非課税メリットを生かすには継続が重要 |

売却ではなく積立投資の継続・減額・積立停止で対応できる場合もある

新NISAで不安を感じたときの対応策は売却だけではありません。

特に家計が苦しくなった場合や相場変動に心理的負担を感じる場合は、積立額の減額や一時停止という選択肢があります。

保有中の商品を売却して損失を確定するより、まず新規買付のペースを調整するほうが合理的なことも多いです。

たとえば毎月5万円の積立が負担なら3万円に減らす、ボーナス設定を外す、数か月だけ積立を止めて生活防衛資金を厚くするといった対応が考えられます。

- 対応策は売却だけではない

- 積立減額や停止も有効

- 家計悪化時は生活優先でよい

- 資産配分の見直しも選択肢

- 無理なく続けることが重要

資産配分を見直して株式比率を下げ、現金や低リスク資産の割合を増やす方法もあります。

こうした調整なら長期保有のメリットを残しつつ家計や心理面の負担を軽減できます。

損切りを避けるためには売るか持つかの二択ではなく、積立設定や配分変更も含めて柔軟に考えることが大切です。

制度を続けること自体が目的ではなく無理なく資産形成を継続することが本来の目標です。

| 対応策 | 内容 |

|---|---|

| 積立継続 | 長期前提を維持しながら買付を続ける |

| 積立減額 | 家計負担を抑えつつ投資を継続する |

| 積立停止 | 一時的に新規買付を止め生活を優先する |

| 資産配分見直し | 株式比率を調整してリスクを下げる |

| 売却 | 前提崩れや資金需要がある場合に検討する |

新NISAで大損を避ける運用のコツ

新NISAで大損を避けるには、制度を使うこと自体よりもどのように運用するかが重要です。

同じ新NISAでも、つみたて投資枠を中心に低コストの分散型投資信託を積み立てる人と、成長投資枠で値動きの大きい商品に集中する人では、結果も心理的負担も大きく異なります。

大損を避けるための基本は、資産と時間の分散・積立の継続・枠の使い分けです。

投資初心者は、短期間で大きく増やす発想より長い時間を味方につけて着実に積み上げる発想のほうが制度と相性がよいです。

相場が好調なときほどリスクを取りすぎる傾向があるため、平常時から運用ルールを決めておくことが欠かせません。

ざくざく

せんせい

ここからは、つみたて投資枠と成長投資枠の使い分け、投資信託による分散、毎月積立と長期運用の考え方を整理します。

どれも基本的な内容ですが実践できているかどうかで損失の受け方は大きく変わります。

新NISAを資産形成の味方にするための運用のコツを確認していきましょう。

つみたて投資枠と成長投資枠の使い分けで資産形成を安定させる

新NISAの大きな特徴は「つみたて投資枠」と「成長投資枠」を併用できることです。

ただし、両方使えるからといって最初から成長投資枠をフル活用する必要はありません。

資産形成を安定させたいならまずは「つみたて投資枠」を中心に、長期・分散・低コストに適した投資信託を積み立てる方法が基本です。

「成長投資枠」はその土台ができたうえで、ETFや個別株や追加の投資信託などを補助的に使う位置づけが適しています。

- まずはつみたて投資枠を優先する

- 成長投資枠は補助的に使う

- コアとサテライトを分ける

- 土台づくりが先である

- 使い分けは心理面の安定にも有効

こうすることで、資産のコア部分は安定運用を目指しつつサテライト部分で自分の考えを反映できます。

投資初心者がいきなり成長投資枠中心で運用すると、値動きの大きさに耐えられず損切りしてしまう可能性があります。

それぞれの枠の使い分けは制度上の便利さだけでなく心理面の安定にもつながります。

まず土台をつくりその後に自由度の高い運用を加える順番が重要です。

| 枠 | 向いている使い方 |

|---|---|

| つみたて投資枠 | 低コストの分散型投資信託を長期積立する |

| 成長投資枠 | ETF・個別株・追加投資信託を補助的に使う |

| コア資産 | 資産形成の中心として安定運用を目指す |

| サテライト資産 | 自由度を持たせつつ比率を抑える |

| 初心者の基本 | まずつみたて投資枠を優先する |

投資信託を活用して資産と時間を分散する

新NISAで大損を避けたいなら投資信託の活用は非常に有効です。

投資信託は一つの商品で多数の銘柄に分散投資できるため、個別株のように一社の業績悪化で資産全体が大きく傷むリスクを抑えられます。

インデックス型の投資信託は低コストで市場全体に広く投資できるため長期の資産形成と相性がよいです。

毎月積み立てることで購入時期も分散され、高値づかみのリスクを一度に抱えにくくなります。

- 投資信託は分散投資に有効

- インデックス型は長期運用と相性がよい

- 毎月積立で時間分散ができる

- 集中投資より損失の振れ幅を抑えられる

- 初心者は投資信託を軸にするべき

資産の分散とは、地域・業種・企業を分けることだけではなく購入タイミングを分けることも含みます。

この時間分散があることで相場の上下に対する心理的負担も軽減することができます。

もちろん投資信託でも元本保証はありませんが、集中投資よりは損失の振れ幅を抑えられる傾向があります。

新NISA初心者ほどまずは投資信託を軸に据える考え方が堅実です。

| 分散の種類 | 内容 |

|---|---|

| 資産分散 | 多数の銘柄や地域に投資する |

| 時間分散 | 毎月積立で購入時期を分ける |

| 商品分散 | 個別株に偏らず投資信託を活用する |

| コスト管理 | 低コストのインデックス型を優先する |

| 心理面 | 集中投資より値動きの負担を抑えられる |

毎月の積立と長期運用で価格変動リスクをならす

価格変動リスクを抑えるうえで、毎月の積立と長期運用の組み合わせは非常に重要です。

一定額を定期的に投資する方法では、価格が高いときには少なく価格が低いときには多く買うことになるため購入単価が平準化されます。

これにより、一度に大きな金額を投じた場合に比べて購入タイミングの偏りによる影響を和らげることができます。

長期運用では複利効果が働きやすく、短期の値動きよりも資産形成の継続性が重要になります。

- 毎月積立は購入単価の平準化に有効

- 長期保有で短期変動の影響を薄める

- 新NISAは長期保有と相性がよい

- 無理のない積立額設定が重要

- 売買頻度を抑えるべき

新NISAは非課税保有期間が無期限であるため、長く持つほど制度メリットを生かすことができる設計です。

数か月単位で売買を繰り返すと非課税の強みを十分に活用できません。

毎月積立を続けるには、家計に無理のない金額設定と相場急変時にも方針を変えない仕組みづくりが必要です。

価格変動を完全になくすことはできませんが、積立と長期保有で受け止め方を穏やかにすることは可能です。

| 運用の工夫 | 期待できる効果 |

|---|---|

| 毎月積立 | 購入単価の平準化につながる |

| 長期保有 | 短期変動の影響を相対的に小さくする |

| 無期限非課税 | 長く持つほど制度メリットを生かせる |

| 無理のない積立額 | 下落時でも継続できる |

| 売買頻度の抑制 | 感情的判断を減らせる |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスに登録するメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスの最大のメリットは、日常生活のさまざまな行動を通じてポイントを獲得できることです。

たとえば、普段利用しているショッピングサイトで買い物をするだけでポイントが貯まり、新たにサービスを始める際にもハピタス経由で登録すればポイントが獲得できます。

ハピタスを通じて効率的にポイントを獲得し、それを現金やギフト券などに交換して生活をより豊かにしていきましょう。

ハピタスに登録するデメリット

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- サイトページの読み込みが遅い

私自身がハピタスを実際に使ってみたデメリットなので、人によっては感じ方が違うと思います。

ハピタスは非常に便利なポイントサイトですが、全てのポイントサイトサービスと同様にいくつかのデメリットも存在します。

これからハピタスを始めてみようと思っている人は、メリットだけではなくデメリットも把握しておきましょう。

ハピタスの利用は計画的に行い、自分のライフスタイルに合った方法でポイントを獲得することをおすすめします。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

まとめ:新NISA損切りは感情ではなくルールで判断しよう

- 新NISAは長期の資産形成向けであり短期売買向けではない

- 損失時は損益通算できないため感情的な損切りは不利

- 分散型投資信託の一時下落では売却を急がない

- 個別株の前提崩れや許容リスク超過では売却を検討する

- 生活防衛資金・長期積立・分散・低コストが基本

新NISAで損切りを考える場面では、まずは制度の目的と自分の投資目的を整理することが重要です。

非課税制度は利益に対して強い味方になりますが、損失時には損益通算ができないなどの注意点もあります。

そのため、短期の下落だけで慌てて売却するのではなく、投資対象の前提が崩れたのか市場全体の一時的な調整なのかを見極める必要があります。

ざくざく

せんせい

特に分散された投資信託を長期積立している場合は暴落時でも継続が合理的なことが多いです。

一方で、個別株の業績悪化や許容リスク超過など売却を検討すべきケースもあります。

損切り民にならないためには、生活防衛資金の確保・長期積立分散の徹底・成長投資枠の使い方・手数料や商品選びの比較が欠かせません。

新NISAは万能ではありませんが、正しいルールで使えば資産形成の強力な土台になります。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼