「新NISAに1,800万円を埋めたらFIREできるのか」と疑問を持つ方は多いのではないでしょうか。

1,800万円という数字だけでFIREの可否を判断すると、生活費・運用利回り・暴落時の耐性・税金や社会保険料などの重要な論点を見落とします。

このページでは、新NISAの生涯非課税上限1,800万円の仕組み・定率4%ルールの考え方・日本でFIREを考える際の注意点を最新制度ベースで解説します。

1,800万円を運用しながら毎年どの程度取り崩せるのか、利回り別のシミュレーションや下落局面を含めた資産残高の変化も確認します。

新NISAを使って経済的自由に近づきたい方、退職後の資産寿命をできるだけ長く保ちたい方、SNSの断片的な情報ではなく根拠ある判断材料が欲しい方は参考にしてください。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

新NISAに1,800万円を埋めたらFIREは可能?

新NISAの生涯非課税保有限度額である1,800万円は、個人の資産形成において非常に大きな金額です。

そのため「この枠をすべて埋めればFIREできるのではないか」と考える方は少なくありません。

実際、運用益が非課税になる点は取り崩し期の手取りを押し上げるうえで大きな利点です。

しかし、FIREの可否は資産額だけで決まるものではなく、年間支出・家族構成・住居費・年金受給までの年数・運用中の値動きへの耐性など複数の条件で決まります。

巷で有名な4%取り崩しルールをそのまま当てはめると年間72万円、月額では約6万円の取り崩しが一つの目安になりますが、これだけで生活費の全額を賄える世帯は限られます。

したがって、新NISA1,800万円は完全FIREの万能切符ではなく、サイドFIREやセミリタイアを含めた柔軟な設計の中で真価を発揮する資産規模と考えるべきです。

ざくざく

ざくざく

せんせい

せんせい

ここからは、新NISAとFIREの基本概念・4%ルールの前提・制度の使い方・具体的なシミュレーションを順に確認していきます。

新NISAとFIREとは何か:早期退職・セミリタイア・サイドFIREの違い

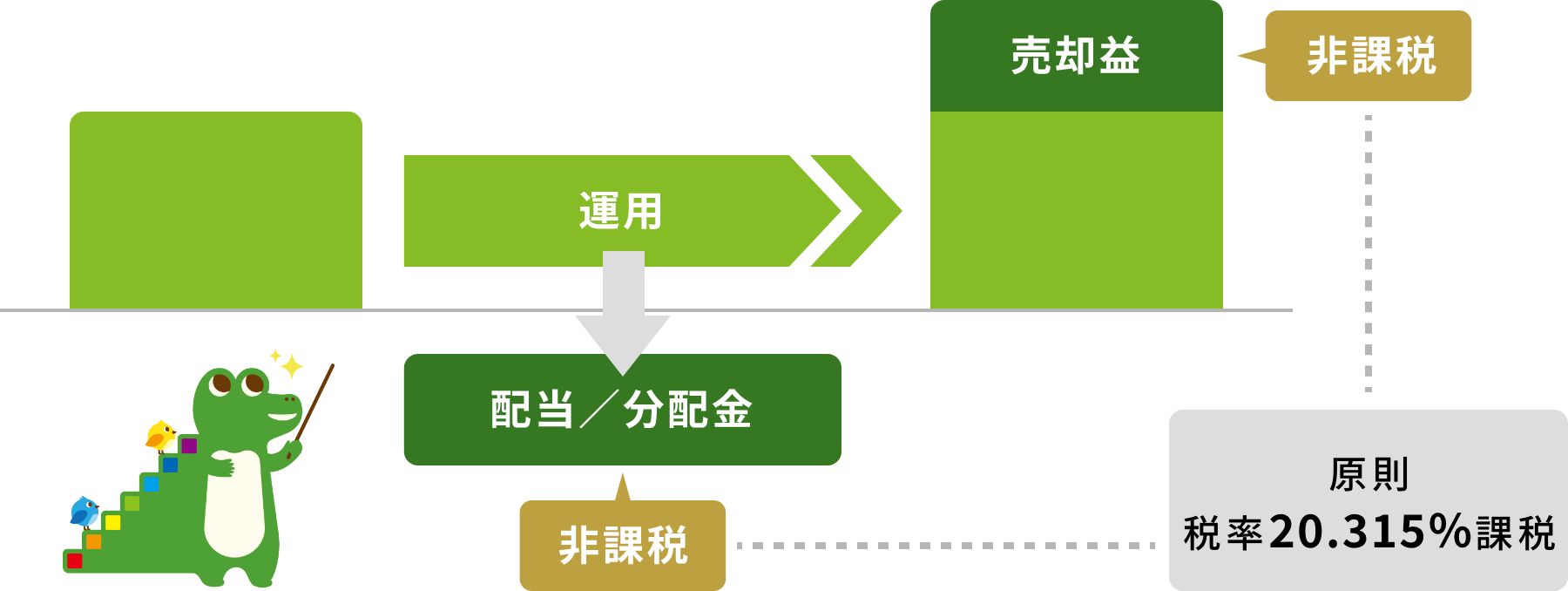

新NISAは2024年から始まった少額投資非課税制度で、一定の投資商品から得られる配当金や売却益が非課税になる制度です。

年間投資枠は「つみたて投資枠120万円」と「成長投資枠240万円の合計360万円」で、生涯の非課税保有限度額は1,800万円です。

FIREは「Financial Independence, Retire Early」の略で、資産所得によって生活費を賄い会社勤めから早期に自由になる考え方を指します。

FIREにも種類があり、完全に働かない完全FIRE・生活費の一部を労働収入で補うサイドFIRE・働く量を減らして暮らすセミリタイアなどに分かれます。

- 新NISAは非課税で資産形成を後押しする制度

- FIREには完全FIRE・サイドFIRE・セミリタイアがある

- 完全FIREほど必要資産は大きい

- 1,800万円の評価は目指す働き方で変わる

- まずFIREの種類を定義することが重要

完全FIREは、必要資産が最も大きく生活費のほぼ全額を資産から取り崩す前提になるため相場下落時の耐久力が重要です。

サイドFIREは、月数万円から十数万円の副収入や軽い労働収入を組み合わせることで必要資産を大きく圧縮できる点が特徴です。

セミリタイアは、仕事を完全に辞めるのではなく時間や責任の重い働き方から離れ生活の自由度を高める選択肢として人気があります。

「新NISA 1800万円 FIRE」を考える際は、まず自分が目指すのが完全FIREなのかサイドFIREなのかを明確にすることが出発点です。

| 用語 | 意味 | 必要資産の傾向 | 向いている人 |

|---|---|---|---|

| 完全FIRE | 資産収入中心で生活し原則働かない | 最も大きい | 生活費が低く資産が厚い人 |

| サイドFIRE | 資産収入に加えて副収入も得る | 中程度 | 自由時間と収入の両立を望む人 |

| セミリタイア | 働く量を減らして暮らす | 比較的小さい | 完全離職に不安がある人 |

| 新NISA | 運用益が非課税になる制度 | 資産形成を後押し | 長期投資を行う人 |

1,800万円でFIRE実現の可能性はあるが支出と運用利回りで大きく変わる

1,800万円という資産額は一般的な家計にとって決して小さくありませんが、FIREの実現可能性は年間支出によって大きく左右されます。

たとえば年間支出が120万円であれば、4%取り崩しの72万円との差額48万円を軽い労働収入や年金見込みで補う設計が現実味を帯びます。

年間支出が240万円や300万円に達する場合、1,800万円だけでFIREを維持するのはかなり厳しい条件になります。

運用利回りが安定して高いとは限らず、取り崩し開始直後に暴落が起きると資産寿命が短くなる「シーケンス・オブ・リターン・リスク」にも注意が必要です。

- 1,800万円の評価は年間支出で決まる

- 4%取り崩しは年72万円が目安

- 完全FIREは低支出世帯でないと厳しい

- 暴落初期の取り崩しは資産寿命を縮める

- 多くの人にはサイドFIREが現実的

新NISAの強みは、同じ運用成果でも課税口座より手取りが残りやすい点にありますが、非課税であることと元本が減らないことは別問題です。

FIRE後には、国民健康保険料・住民税・年金保険料・住居関連費・突発的な医療費など見落とされがちな固定支出も発生します。

そのため、1,800万円でFIRE可能かを判断するには単純な資産額比較ではなく、年間支出と補助収入を含めたキャッシュフロー設計が欠かせません。

結論として、1,800万円での完全FIREは支出がかなり低い単身者向けの条件であり、多くの人にとってはサイドFIRE寄りの設計が現実的です。

| 年間支出 | 4%取り崩し72万円との差 | 完全FIREの難易度 | 現実的な選択肢 |

|---|---|---|---|

| 120万円 | 48万円不足 | 低支出なら検討余地あり | サイドFIRE |

| 180万円 | 108万円不足 | 高い | 副収入併用 |

| 240万円 | 168万円不足 | かなり高い | セミリタイア |

| 300万円 | 228万円不足 | 非常に高い | 継続就労前提 |

定率4%ルールは万能ではない:日本で検討するときの前提条件

FIREの文脈でよく語られる4%ルールは、主に米国市場の長期データをもとにした考え方であり、どの国でも無条件に通用する万能ルールではありません。

もともとは株式と債券を組み合わせたポートフォリオを前提に、一定期間資産が尽きにくい取り崩し率を検証した研究に由来します。

日本で新NISAを使ってFIREを考える場合、生活費の水準インフレ率、為替・社会保険制度・年金受給開始年齢・税制の違いを踏まえる必要があります。

さらに、4%ルールには「毎年または毎月定額で取り崩す」考え方と「資産残高に対して定率で取り崩す」考え方が混同されがちですが実務上は意味が異なります。

- 4%ルールは万能ではない

- 米国前提の研究を日本へ直輸入すべきではない

- 定額取り崩しと定率取り崩しは別物

- 日本では3%台も含めて検討すべき

- 制度差と生活費を織り込む必要がある

定額取り崩しは生活費を安定させやすい一方で、下落相場では資産減少が加速する特徴があります。

定率取り崩しは資産保全に有利な面があるものの、相場が悪い年には使える金額も減るため生活費の柔軟性が求められます。

日本では現金比率を高めに持つ家庭も多く、株式100%前提の強気な想定は心理的にも継続が難しい場合があります。

したがって、新NISAでFIREを検討する際は4%ルールを絶対視するのではなく、3%台も含めた保守的な取り崩し率で複数パターンを比較する姿勢が重要です。

| 論点 | 4%ルールの前提 | 日本での注意点 | 実務上の対応 |

|---|---|---|---|

| 市場データ | 主に米国中心 | 日本の生活環境と異なる | 保守的に見る |

| 取り崩し方法 | 定額と定率が混同されやすい | 生活費設計に差が出る | 両方試算する |

| インフレ | 長期で影響大 | 物価上昇で実質価値低下 | 余裕資金を持つ |

| 制度 | 税制や年金が異なる | 社会保険料負担を考慮 | 固定費を精査する |

新NISAの制度を理解する:生涯非課税の上限額1,800万円と使い方

新NISAでFIREを考えるなら、まず制度そのものを正確に理解することが欠かせません。

2024年から始まった新NISAは、旧制度よりも非課税期間が無期限化され長期の資産形成に非常に適した仕組みへと改良されました。

年間投資枠は合計360万円・生涯の非課税保有限度額は1,800万円で、そのうち成長投資枠として使える上限は1,200万円です。

この「1,800万円」は投資元本ベースの管理であり、運用によって評価額が2,000万円や3,000万円に増えてもその増加分まで課税されるわけではありません。

売却した場合には簿価残高ベースで翌年以降に枠の再利用が可能である点も、旧NISAにはなかった大きな特徴です。

FIREとの相性が良い理由は、取り崩し期に売却益へ税金がかからないため課税口座よりも同じ資産額で多くの手取りを確保できる点にあります。

ざくざく

せんせい

制度のメリットを最大化するには、枠の構造・対象商品・売却後の扱いを理解したうえで、長期・分散・低コストを軸に運用することが重要です。

新NISAの年間投資枠・上限・無期限の非課税制度を確認

新NISAの年間投資枠は、つみたて投資枠120万円と成長投資枠240万円の合計360万円です。

生涯で保有できる非課税元本の上限は1,800万円であり、そのうち成長投資枠だけで使えるのは1,200万円までと定められています。

旧NISAでは非課税期間に期限がありましたが、新NISAでは非課税保有期間が無期限となったため、売却時期を制度期限に縛られず判断できます。

この変更はFIREを目指す長期投資家にとって非常に大きく、積み上げた資産を老後まで非課税で保有し続ける設計が可能になりました。

- 年間投資枠は360万円

- 生涯非課税上限は1,800万円

- 非課税期間は無期限

- 売却後は翌年以降に枠を再利用できる

- 未使用の年間枠は繰り越せない

売却した分の非課税保有限度額は翌年以降に再利用できるため、ライフイベントに応じて資産を組み替える柔軟性も高まっています。

年間投資枠の未使用分を翌年へ繰り越すことはできないため、早く埋めたい方は年間360万円をどう配分するかが重要です。

FIRE目的であれば、非課税メリットを長く享受するためにもできるだけ早期に枠を活用し始める戦略が有利です。

制度の数字だけを見るのではなく「いつ埋めるか」「何で埋めるか」「いつ取り崩すか」を一体で考えることが成果を左右します。

| 項目 | 内容 | FIREとの関係 | 注意点 |

|---|---|---|---|

| 年間投資枠 | 合計360万円 | 早期に資産形成できる | 繰越不可 |

| つみたて投資枠 | 120万円 | 長期積立向き | 対象商品が限定 |

| 成長投資枠 | 240万円 | 柔軟な投資が可能 | 上限1,200万円 |

| 生涯上限 | 1,800万円 | 非課税で大きな資産を保有可能 | 元本ベース管理 |

つみたて投資枠と成長投資枠の違い

新NISAには「つみたて投資枠」と「成長投資枠」という二つの枠がありそれぞれ役割が異なります。

つみたて投資枠は、金融庁が定めた一定の基準を満たす長期・積立・分散投資向けの投資信託が中心で低コスト商品が多い点が特徴です。

成長投資枠は、つみたて投資枠よりも対象商品が広く上場株式やETFや一部の投資信託などを購入できます。

FIREを目指す方にとっては、つみたて投資枠で全世界株式や米国株式インデックスを積み立てつつ、成長投資枠で同系統の商品を追加購入する方法が王道です。

- つみたて投資枠は長期積立向き

- 成長投資枠は自由度が高い

- FIRE目的なら低コスト分散が基本

- 個別株偏重は取り崩し安定性を損ねる

- 枠より商品選びの質が重要

ただし、成長投資枠は自由度が高いだけあって高コスト商品やテーマ型ファンドに偏ると長期成績が不安定になることがあります。

個別株を組み入れる場合は、値動きの大きさや銘柄集中リスクが高まりFIRE後の取り崩し安定性を損なう可能性があります。

制度上は二つの枠を併用できますが、重要なのは「枠を埋めること」よりも「長期で持ち続けられる商品で埋めること」です。

資産形成期は低コストの分散ファンドを中心に据え、必要に応じて成長投資枠で補完する構成がFIREとの相性が良いといえます。

| 比較項目 | つみたて投資枠 | 成長投資枠 | 向いている使い方 |

|---|---|---|---|

| 年間上限 | 120万円 | 240万円 | 併用が基本 |

| 対象商品 | 長期積立向け投信中心 | 株式・ETF・投信など | 柔軟な補完 |

| 特徴 | 低コスト・分散向き | 自由度が高い | 戦略次第で差が出る |

| 注意点 | 商品数が限定 | 選択ミスの影響が大きい | 高コスト商品を避ける |

口座開設から買付までの流れと金融機関・ファンド選びの基本

新NISAを始めるには、まず証券会社や銀行でNISA口座を開設する必要がありますが、FIREを目指すなら商品数や手数料の面からネット証券が有力候補になります。

口座開設には本人確認書類やマイナンバー提出が必要で税務署確認を経て利用開始となります。

金融機関選びでは、取扱商品の豊富さ・投信積立の設定自由度・クレカ積立対応・ポイント還元・売買手数料・アプリの使いやすさなどを比較することが重要です。

ファンド選びでは、信託報酬の低さ・純資産総額の大きさ・ベンチマークとの乖離・運用実績・分散性を確認するのが基本です。

- FIRE目的ならネット証券が有力

- 金融機関は手数料と機能で選ぶ

- ファンドは低コスト分散型が基本

- テーマ型への偏りは避けるべき

- 継続できる環境づくりが最優先

FIRE目的で長期保有するなら、全世界株式インデックスや米国株式インデックスのような広く分散された低コスト商品が候補になります。

毎年ランキング上位のテーマ型ファンドや高配当を強調する商品に飛びつくと、長期で期待外れになることもあります。

取り崩し期を見据えるなら資産形成段階から、売却しやすい商品や流動性が高い商品を選んでおくことも大切です。

制度を使いこなす第一歩は、派手な商品を探すことではなく長く続けられる金融機関と再現性の高いファンドを選ぶことにあります。

| 選定項目 | 確認ポイント | 重視理由 | FIRE視点 |

|---|---|---|---|

| 金融機関 | 商品数・手数料・積立機能 | 継続性に直結 | 長期運用の土台 |

| ファンドコスト | 信託報酬 | 長期で差が出る | 取り崩し余力を守る |

| 分散性 | 地域・銘柄の広さ | 集中リスクを抑える | 資産寿命を延ばす |

| 純資産総額 | 規模と安定性 | 繰上償還リスクを見極める | 長期保有向き |

1,800万円を運用しながらいくら取り崩せる?定率4%ルールでシミュレーション

新NISAに1,800万円を投じたあと、実際にどれくらいの金額を生活費として取り崩せるのかは、多くの読者が最も知りたいポイントでしょう。

ここからは、FIRE界隈でよく使われる定率4%ルールをベースに、毎年資産残高の一定割合を取り崩す考え方で整理します。

定率取り崩しの利点は、資産が減った年には取り崩し額も自動的に減るため、定額取り崩しより資産寿命を保てる点にあります。

その一方で、相場が悪い年には使える生活費も減るため固定費が高い家庭では運用だけに依存しにくいという弱点があります。

利回りが4%を上回る年が続けば資産残高を維持または増加させる可能性がありますが、逆に利回りが低迷すれば取り崩し額も縮小します。

FIREを現実的に考えるには、平常時だけでなく暴落時や低成長時のシナリオも含めて確認することが欠かせません。

ざくざく

せんせい

まず1,800万円の4%取り崩し額を月額換算し、その後に利回り0%・5%・10%のケース、さらに下落局面を含む資産残高の変化を見ていきます。

1800万を年4%で取り崩すと毎月いくら使えるか計算

1,800万円を年4%で取り崩す場合、年間の取り崩し額は72万円です。

これを12か月で割ると毎月使える金額は6万円となります。

この数字を見ると、単身で家賃負担がなく地方在住で生活費をかなり抑えられる方であれば補助的な生活資金として機能する一方、都市部で一般的な生活を送るには不足感が大きいことが分かります。

これはあくまで「その年の資産残高に対して4%」という考え方であり、翌年に資産が1,700万円まで減れば取り崩し額は68万円(月約5.7万円)へ下がります。

- 1,800万円の4%は年72万円

- 月額換算では6万円

- 完全FIREの生活費としては不足

- 定率取り崩しでは相場次第で使える額が変動する

- サイドFIREの土台資金としては有力

資産が2,000万円まで増えれば翌年の取り崩し額は80万円(月約6.7万円)となります。

つまり、定率取り崩しでは生活費が相場に連動するため固定費を低く保つことが極めて重要です。

FIRE後に毎月の必要額が15万円や20万円ある場合、1,800万円の4%取り崩しだけでは不足するため、年金・副業・アルバイト・配当以外の収入源が必要になります。

結論として、1,800万円の4%取り崩しは「完全FIREの生活費」よりも「サイドFIREの土台資金」として捉えるほうが実態に近いです。

| 資産額 | 年4%取り崩し額 | 月額換算 | 位置づけ |

|---|---|---|---|

| 1,800万円 | 72万円 | 6万円 | 補助的生活費 |

| 1,700万円 | 68万円 | 約5.7万円 | 下落時の目安 |

| 2,000万円 | 80万円 | 約6.7万円 | 増加時の目安 |

| 2,500万円 | 100万円 | 約8.3万円 | 余裕が増す水準 |

運用しながら定率で取り崩すパターン別シミュレーション:利回り0%・5%・10%

1,800万円を毎年4%ずつ取り崩しながら運用した場合、利回りによって資産残高がどう変わるかを確認します。

各年の期首残高に対して運用してその後に4%を取り崩すモデルで考えると、利回り0%では資産は毎年4%ずつ減少します。

利回り5%であれば、運用益が取り崩し率をわずかに上回るため理論上は資産残高が緩やかに増える可能性があります。

利回り10%なら資産増加ペースはさらに大きくなりますが、毎年10%の安定運用は現実には期待しにくく強気シナリオとして扱うべきです。

- 利回り0%では資産は着実に減る

- 利回り5%なら理論上は維持できる

- 利回り10%は強気すぎる想定

- 暴落年は取り崩しの影響が大きい

- 悲観シナリオで耐えられる設計が必要

重要なのは、平均利回りが高くても途中で大きな下落があると取り崩しとの組み合わせで回復が難しくなる点です。

そのため、平均値だけを見るのではなく低利回りやマイナス年を含む現実的なレンジで考える必要があります。

以下の表では、初年度のイメージを中心に利回り別の資産変化を比較しています。

FIRE設計では、楽観ケースよりも中立ケースと悲観ケースで生活が維持できるかを確認することが重要です。

| 想定利回り | 期首資産 | 運用後資産 | 4%取り崩し後の残高 |

|---|---|---|---|

| 0% | 1,800万円 | 1,800万円 | 1,728万円 |

| 5% | 1,800万円 | 1,890万円 | 1,818万円 |

| 10% | 1,800万円 | 1,980万円 | 1,908万円 |

| -20% | 1,800万円 | 1,440万円 | 1,368万円 |

翌年以降の資産残高はどう変わる?下落局面も含めて検証

FIRE後の資産管理で本当に重要なのは、初年度の取り崩し額よりも翌年以降に資産残高がどう推移するかです。

初年度に大きな下落を受けると、その後に相場が回復しても減った元本からの回復になるため、取り崩しを続けるほど再起が難しくなります。

これは「取り崩し初期の暴落」が危険とされる理由であり、FIRE直後ほど現金クッションや支出調整力が重要になる背景でもあります。

仮に1,800万円が初年度に20%下落して1,440万円となり、その後4%を取り崩すと1,368万円まで減少します。

- 重要なのは翌年以降の残高推移

- FIRE初期の暴落は特に危険

- 平均利回りだけでは判断できない

- 現金クッションが継続性を高める

- 支出調整と軽い就労が有効

翌年に10%反発しても約1,504.8万円にしかならず元の1,800万円には戻りません。

このように、平均利回りだけでは見えない順序リスクがあるため、FIRE開始時点で生活費の1年から3年分程度を現金や安全資産で確保する考え方が有効です。

相場が悪い年は取り崩し率を一時的に下げたり支出を抑える、軽く働くなどの柔軟な対応が資産寿命を延ばします。

新NISAの非課税メリットは大きいものの、下落局面への備えがなければFIREの継続性は脆くなるため、運用と生活設計を切り離さず考える必要があります。

| 年次 | 想定シナリオ | 年末資産の例 | 示唆 |

|---|---|---|---|

| 1年目 | -20%下落後に4%取り崩し | 1,368万円 | 初期暴落は痛い |

| 2年目 | +10%回復 | 約1,504.8万円 | 元本回復は容易でない |

| 3年目 | 横ばいで4%取り崩し | 約1,444.6万円 | 取り崩しが効いてくる |

| 対策 | 現金クッション確保 | 生活費1〜3年分 | 継続性向上 |

新NISAでFIREを目指す資産運用パターンと達成までの最短ルート

新NISAでFIREを目指す場合、単に制度を使うだけではなくどのペースで1,800万円へ到達するか、到達後にどう運用と取り崩しをつなぐかまで設計する必要があります。

特に重要なのは、投資開始年齢・毎月の積立額・ボーナス投資の有無・想定利回り・退職時期の柔軟性です。

同じ1,800万円を目指す場合でも、20代から積み立てる人と40代から急ピッチで埋める人では必要な毎月投資額が大きく異なります。

FIRE達成を急ぐあまり生活防衛資金を削って投資へ回しすぎると、暴落時に積立継続が難しくなるため本末転倒です。

資産形成期にはリスク資産比率を高められる一方、退職前後には現金比率や取り崩しルールを見直す必要があります。

FIRE達成までの最短ルートは、最も高いリターンを狙うことではなく途中離脱せずに積立を継続できる現実的なルートを選ぶことです。

ざくざく

せんせい

ここからは、毎月いくら投資すれば1,800万円に届くのか、積立ペースと追加投資の考え方や退職前後で変えるべき運用ルールを整理します。

毎月いくら投資すれば1800万に達成できるか:投資額と複利を計算

1,800万円を目標にする場合、必要な毎月投資額は運用期間と想定利回りによって大きく変わります。

たとえば年利5%で20年間積み立てる場合、概算では毎月約4.4万円前後で1,800万円に届く計算です。

同じく年利5%で15年間なら毎月約6.7万円前後、10年間なら毎月約11.6万円前後が目安になります。

利回りを見込まない単純積立なら、20年で1,800万円を作るには毎月7.5万円が必要です。

- 必要積立額は期間と利回りで変わる

- 20年5%なら毎月約4.4万円が目安

- 短期間で達成するほど負担は重い

- 複利より継続年数の確保が重要

- 無理のない積立額設定が成功率を高める

この差から分かる通り、FIREを目指すうえでは「高い利回りを当てること」よりも「長い運用期間を確保すること」のほうが再現性があります。

新NISAの年間投資枠は360万円なので、毎月30万円までなら制度上は満額積立が可能です。

ただし、家計に無理のある積立額を設定すると途中で減額や停止に追い込まれるため継続可能性を優先すべきです。

最短で1,800万円を目指すなら、固定費削減と収入増加を組み合わせて積立額を段階的に引き上げる方法が現実的です。

| 運用期間 | 想定利回り | 目標額 | 毎月投資額の目安 |

|---|---|---|---|

| 20年 | 5% | 1,800万円 | 約4.4万円 |

| 15年 | 5% | 1,800万円 | 約6.7万円 |

| 10年 | 5% | 1,800万円 | 約11.6万円 |

| 20年 | 0% | 1,800万円 | 7.5万円 |

長期の資産運用で差がつく積立ペースと追加投資の考え方

長期投資では毎月の積立額そのものだけでなく、昇給時や賞与時に追加投資できるかどうかが最終資産額に大きな差を生みます。

たとえば毎月5万円を積み立てる人が年2回の賞与から各20万円を追加投資できれば、年間投資額は60万円から100万円へ増えるので到達時期を大きく前倒しできます。

相場が下落した局面で積立を止めず余剰資金で追加投資できる人は、長期的に平均取得単価を抑えられる傾向があります。

ただし、暴落時の追加投資は生活防衛資金を十分に確保したうえで行うべきであり緊急資金まで投じるのは危険です。

- 積立ペースは最終資産額を左右する

- 賞与の追加投資は効果が大きい

- 暴落時の継続が長期成績を支える

- 固定費削減は投資余力を生む

- 仕組み化が継続の鍵

FIREを目指すなら家計の黒字を自動的に投資へ回す仕組み化が有効で、給与日直後の自動積立設定は継続率を高めます。

さらに、固定費の見直しで毎月1万円を捻出できれば20年単位では元本だけで240万円の差になります。

このように、FIRE達成の速度は投資商品の選択だけでなく家計管理と追加投資の習慣によって大きく左右されます。

派手な売買よりも、積立ペースを落とさず余裕がある年に上乗せする地道な戦略こそが再現性の高い近道です。

| 施策 | 内容 | 期待効果 | 注意点 |

|---|---|---|---|

| 毎月積立 | 給与日に自動積立 | 継続率向上 | 無理な金額設定を避ける |

| 賞与投資 | 年2回の追加投資 | 到達時期前倒し | 生活費を圧迫しない |

| 暴落時追加 | 余剰資金で買い増し | 平均取得単価低下 | 防衛資金を残す |

| 固定費削減 | 毎月1万円捻出 | 長期で大差 | 生活満足度とのバランス |

退職前後で変えるべき運用・取り崩し・現金比率のルール

FIREを目指す過程では、資産形成期と退職直前・退職後で運用ルールを変える必要があります。

資産形成期は、長期運用を前提に株式比率を高めても時間分散で吸収できる一方、退職直前に同じリスクを取り続けると暴落の直撃を受ける危険があります。

そのため、退職が近づいたら生活費の1年から3年分を現金や短期資産で確保し、相場下落時に株式を無理に売らなくて済む体制を整えることが重要です。

取り崩しルールも「毎年4%固定」ではなく「前年末残高の3〜4%」「下落年は取り崩しを抑える」など柔軟な設計が望ましいです。

- 退職前後で運用ルールは変えるべき

- 生活費1〜3年分の現金確保が有効

- 取り崩し率は柔軟に調整する

- 固定費圧縮が継続性を高める

- 軽い就労は大きな防御策になる

住居費や保険料などの固定費が高い場合は、退職前に圧縮しておくことで取り崩し率への依存度を下げられます。

退職後も完全に収入をゼロにせず必要に応じて軽い就労を続けると、資産取り崩しの圧力を大きく減らせます。

FIREの失敗例の多くは、運用商品そのものよりも退職前後の資産配分と現金管理の甘さに起因します。

新NISAを活かすには、積み上げる段階だけでなく守りながら使う段階のルールまで事前に決めておくことが大切です。

| 時期 | 運用方針 | 現金比率 | 取り崩し方針 |

|---|---|---|---|

| 資産形成期 | 株式中心で成長重視 | 低〜中 | 原則取り崩さない |

| 退職直前 | リスク調整を進める | 中〜高 | ルールを事前設定 |

| 退職後 | 守りと成長の両立 | 生活費1〜3年分 | 定率中心で柔軟対応 |

| 暴落時 | 売却を急がない | クッション活用 | 取り崩し抑制 |

サイドFIREまたはセミリタイアという現実的な選択肢

「新NISAに1,800万円を埋めたらFIREできるか」という問いに対して、多くの人にとって最も現実的な答えは、完全FIREではなくサイドFIREやセミリタイアを視野に入れることです。

1,800万円という資産は生活費の全額を永続的に賄うには不足している一方、働き方の自由度を高めるには十分に大きな土台になります。

たとえば、資産から毎月6万円前後を補いながら月5万円から10万円程度の副収入を得られれば、必要生活費のかなりの部分をカバーできます。

この状態になればフルタイム勤務にこだわらず、週3勤務・業務委託・在宅ワーク・小規模事業などへ移行することも可能です。

完全FIREを急ぐよりも、支出を最適化しながら働く量を減らすほうが精神的な安心感を保てるという利点もあります。

新NISAの非課税メリットは、こうした中間的な働き方と非常に相性が良く資産の成長と取り崩しを両立できます。

ざくざく

せんせい

ここからは、完全FIREが難しい理由・サイドFIREの考え方・セミリタイア後の家計管理・制度活用の強みと注意点を整理します。

新NISAだけで完全FIREが難しい理由と生活費の目安

新NISAの1,800万円枠をすべて使い切ったとしても、それだけで完全FIREが難しい最大の理由は、取り崩し可能額が一般的な生活費に届きにくいことです。

4%取り崩しなら年72万円つまり月6万円が目安であり、単身でも家賃・食費・光熱費・通信費・保険料を含めると不足するケースが多いです。

総務省の家計調査などを見ても、単身世帯・二人以上世帯ともに平均的な消費支出は月6万円を大きく上回ります。

持ち家で住居費が低い・地方で生活コストが低い・自炊中心で支出管理が徹底されているなどの条件がそろえば成立余地はあります。

- 1,800万円だけで完全FIREは難しい

- 4%取り崩しは月6万円が目安

- 平均的な生活費には届きにくい

- 臨時支出と社会保険料も重い

- 他資産や副収入との併用が必要

しかし、医療費・家電買い替え・冠婚葬祭・旅行・親の介護支援などの臨時支出まで考えると、月6万円前後では余裕が乏しいのが実情です。

FIRE後は会社員時代と異なり、社会保険料や年金の自己負担を意識する必要があり、見かけの生活費より実際の必要額が増えることもあります。

新NISAだけで完全FIREを目指すよりも、他の課税口座資産・iDeCo・退職金・将来年金・副収入を組み合わせる発想が重要です。

1,800万円はゴールではなく、自由度を高めるための強力な基盤と捉えるほうが現実に即しています。

| 項目 | 目安 | 示唆 | 補足 |

|---|---|---|---|

| 新NISA満額 | 1,800万円 | 大きな資産基盤 | 完全FIREには不足 |

| 4%取り崩し | 年72万円 | 月6万円相当 | 生活費全額には届きにくい |

| 単身生活費 | 月10万円超が一般的 | 差額が生じる | 住居費で大きく変動 |

| 二人世帯生活費 | さらに高い | 完全FIRE難度上昇 | 副収入前提が現実的 |

サイドFIREなら必要資産を下げられる:副収入と支出調整の考え方

サイドFIREの最大の魅力は、資産収入だけで生活費の全額を賄わなくてよいため必要資産を大きく引き下げられることです。

たとえば毎月の生活費が15万円で新NISA資産から月6万円を補えるなら、残り9万円を軽い労働収入で賄えば生活が成立します。

さらに、住居費の見直しや通信費・保険料の削減で月3万円支出を下げられれば、必要な労働収入は月6万円まで縮小します。

この水準であれば、週2〜3日のパート・在宅の業務委託・ブログや動画編集・せどり・小規模な個人事業などでも十分に射程圏内です。

- サイドFIREは必要資産を下げられる

- 副収入と支出削減の両輪が重要

- 固定費見直しの効果は大きい

- 1,800万円は働き方の自由度を高める

- 完全離職より現実的な選択肢

サイドFIREでは「収入を増やす」だけでなく「支出を固定費から下げる」ことが同じくらい重要です。

家賃・自動車維持費・保険・通信費は一度見直すと効果が長く続くため、FIRE前に優先して調整したい項目です。

資産1,800万円は完全FIREには不足していますが、働き方を選べる状態を作るには十分な後ろ盾になります。

その意味で新NISAは「仕事を辞める制度」ではなく「仕事を選べる状態へ近づく制度」と捉えると実践的です。

| ケース | 月生活費 | 資産取り崩し | 必要副収入 |

|---|---|---|---|

| 基本例 | 15万円 | 6万円 | 9万円 |

| 固定費削減後 | 12万円 | 6万円 | 6万円 |

| 低支出型 | 10万円 | 6万円 | 4万円 |

| 二人世帯例 | 20万円 | 6万円 | 14万円 |

セミリタイア後も無理なく続けるお金の管理と働き方

セミリタイア後に大切なのは、資産を増やすこと以上に無理なく続く家計管理と働き方を確立することです。

会社員時代より収入が減る一方で自由時間が増えるため、生活満足度を保ちながら支出をコントロールする工夫が求められます。

具体的には、固定費と変動費を分けて管理し最低生活費とゆとり費を明確にしておくと、相場が悪い年でも調整することができます。

働き方についても収入単価だけでなく、ストレスの少なさ・継続可能性・健康との両立を重視することが重要です。

- セミリタイアは継続性が最重要

- 固定費と変動費を分けて管理すべき

- 働き方は収入より持続可能性を重視

- 資産配分は定期点検が必要

- 心理的余裕を保つ設計が成功を左右する

セミリタイア後に再びフルタイムへ戻りたくなる原因の多くは、資産不足そのものより支出管理の甘さや孤立感や働き方のミスマッチにあります。

そのため、月次の家計確認・年1回の資産配分見直し・収入源を複線化する仕組みを持つと安定します。

新NISA資産はこうした生活の土台として機能し、焦って高収入の仕事へ戻らなくてもよい心理的余裕を生みます。

セミリタイアを成功させる鍵は、資産額の多寡だけでなく暮らしと仕事の設計を自分に合う形へ調整し続けることにあります。

| 管理項目 | 内容 | 目的 | ポイント |

|---|---|---|---|

| 固定費管理 | 家賃・通信・保険の把握 | 最低生活費の明確化 | 先に削減する |

| 変動費管理 | 食費・娯楽費の調整 | 相場悪化時の柔軟対応 | 予算化する |

| 働き方 | 低ストレスな仕事選択 | 長期継続 | 健康優先 |

| 資産点検 | 年1回の見直し | 取り崩し率調整 | 感情で動かない |

非課税で運用益を伸ばせるメリットと制度活用の強み

新NISAの最大のメリットは、運用益・配当金・分配金・売却益が非課税になることで長期の資産形成効率が高まる点です。

通常の課税口座では約20.315%の税金がかかるため、同じ運用成果でも手元に残る金額に差が生じます。

FIREを目指す人にとって、この差は積立期だけでなく取り崩し期にも大きく、売却時の税負担がないことで必要な売却額を抑えられます。

非課税期間が無期限であるため、旧NISAのように期限切れを気にして売却判断を急ぐ必要がありません。

- 新NISAの最大の強みは非課税

- 取り崩し期の手取り確保に有利

- 無期限保有はFIREと相性が良い

- 枠再利用で柔軟な運用が可能

- 長期複利の効果を高められる

売却後に翌年以降の枠再利用が可能なため、ライフイベントや相場環境に応じて資産配分を見直せる点も強みです。

この制度設計は、FIRE後に一部を取り崩しつつ残りを運用継続する戦略と相性が良いです。

長期で複利を効かせるほど課税されないメリットは大きくなり、同じ利回りでも最終資産額に差がつきます。

新NISAは単なる節税制度ではなく、FIREやセミリタイアの実現可能性を底上げする重要なインフラといえます。

| メリット | 内容 | FIREへの効果 | 補足 |

|---|---|---|---|

| 運用益非課税 | 売却益・配当等に課税なし | 手取り増加 | 課税口座との差が大きい |

| 無期限保有 | 期限を気にせず保有可能 | 長期戦略に適合 | 売却判断が柔軟 |

| 枠再利用 | 売却後に翌年以降復活 | 組み替えが容易 | 簿価ベース管理 |

| 複利効率 | 税引きされず再投資可能 | 資産形成を後押し | 長期ほど有利 |

元本保証がないデメリットとSNSの情報をうのみにしない注意点

新NISAは非常に優れた制度ですが、投資である以上は元本保証はなく短期的には大きく値下がりする可能性があります。

制度が非課税であることと損失が出ないことはまったく別の話であり、この点を誤解するとFIRE計画は簡単に崩れます。

SNSでは「新NISAを満額埋めればFIRE確定」「S&P500だけで十分」といった断定的な情報が拡散されがちですが、個々の生活費・年齢・家族構成・リスク許容度を無視した一般論は危険です。

過去数年の好調相場だけを見て高利回りを当然視すると、下落局面で想定外のストレスを受けることになります。

- 新NISAでも元本保証はない

- SNSの断定的な情報は危険

- 成功例だけで判断すべきではない

- 集中投資はFIRE計画を不安定にする

- 保守的な前提で設計すべき

FIREを目指すなら、成功例だけでなく暴落時に積立を止めた例、取り崩し初期に資産が減って計画変更した例にも目を向けるべきです。

さらに、個別株・レバレッジ商品・テーマ型ファンドへ偏ると、非課税枠を使っていても資産変動が大きくなり生活設計が不安定になります。

重要なのは、制度のメリットを理解しつつ自分の支出構造と耐えられる値動きの範囲に合わせて戦略を組むことです。

新NISAはFIREを近づける道具ですが、魔法ではないため冷静な前提確認と分散投資が欠かせません。

| 注意点 | 内容 | 起こりうる問題 | 対策 |

|---|---|---|---|

| 元本保証なし | 相場下落で評価額減少 | 取り崩し余力低下 | 現金クッション確保 |

| SNS情報の偏り | 成功例が強調されやすい | 過信による設計ミス | 複数情報源で確認 |

| 商品集中 | 個別株・テーマ型偏重 | 値動き拡大 | 分散投資を徹底 |

| 高利回り前提 | 楽観シナリオ依存 | 計画破綻 | 保守的に試算 |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスに登録するメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスの最大のメリットは、日常生活のさまざまな行動を通じてポイントを獲得できることです。

たとえば、普段利用しているショッピングサイトで買い物をするだけでポイントが貯まり、新たにサービスを始める際にもハピタス経由で登録すればポイントが獲得できます。

ハピタスを通じて効率的にポイントを獲得し、それを現金やギフト券などに交換して生活をより豊かにしていきましょう。

ハピタスに登録するデメリット

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- サイトページの読み込みが遅い

私自身がハピタスを実際に使ってみたデメリットなので、人によっては感じ方が違うと思います。

ハピタスは非常に便利なポイントサイトですが、全てのポイントサイトサービスと同様にいくつかのデメリットも存在します。

これからハピタスを始めてみようと思っている人は、メリットだけではなくデメリットも把握しておきましょう。

ハピタスの利用は計画的に行い、自分のライフスタイルに合った方法でポイントを獲得することをおすすめします。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

新NISAに1800万円埋めたらFIREできる?まとめ

- 新NISA1,800万円はFIREへの大きな土台

- 4%取り崩しは月6万円が目安

- 完全FIREよりサイドFIREが現実的

- 非課税メリットは取り崩し期にも強い

- 支出管理と柔軟な働き方が成功の鍵

ここまで見てきた通り、新NISAに1,800万円を埋めることはFIREやセミリタイアを目指すうえで非常に大きな前進です。

ただし、4%ルールを当てはめた場合の取り崩し額は年72万円(月6万円)が目安であり、多くの人にとって完全FIREの生活費としては不足している水準です。

そのため、現実的にはサイドFIREやセミリタイアとして資産収入に副収入や支出最適化を組み合わせる設計が有力になります。

ざくざく

せんせい

元本保証はなく暴落初期の取り崩しやSNSの楽観論には十分な注意が必要です。

FIREの成否を分けるのは制度を使うことそのものではなく、生活費の低さ・現金クッション・取り崩しルール・働き方の柔軟性です。

新NISA1,800万円は誰にでも完全FIREを約束する金額ではありませんが、働き方を選べる自由へ近づく強力な資産基盤であることは間違いありません。

ご自身の年間支出と必要収入を具体的に数字へ落とし込み、完全FIREではなくても満足度の高いサイドFIREやセミリタイアを含めて検討することが最も失敗しにくい進め方です。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼