「新NISAで月5,000円だけ投資するのは意味ないのでは」と感じている方は多いのではないでしょうか。

結論から申し上げると、月5,000円は短期で大きな資産を作る金額ではありませんが、長期で続ける前提なら十分に意味があります。

新NISAは運用益が非課税になる制度であり、銀行預金だけでは得にくい資産形成の土台を作れる点が大きな特徴です。

しかし、老後資金を月5,000円だけで十分に準備できるかというとそれは別問題であり、目的と期間を分けて考える必要があります。

このページでは、月5,000円を10年後20年後まで積み立てた場合のシミュレーションや貯金との違い、向いている人と注意点を詳しく解説いたします。

少額投資を始めるべきか迷っている方・家計に余裕が少ない方・まずは小さく新NISAを使いたい方は判断材料にしてみてください。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

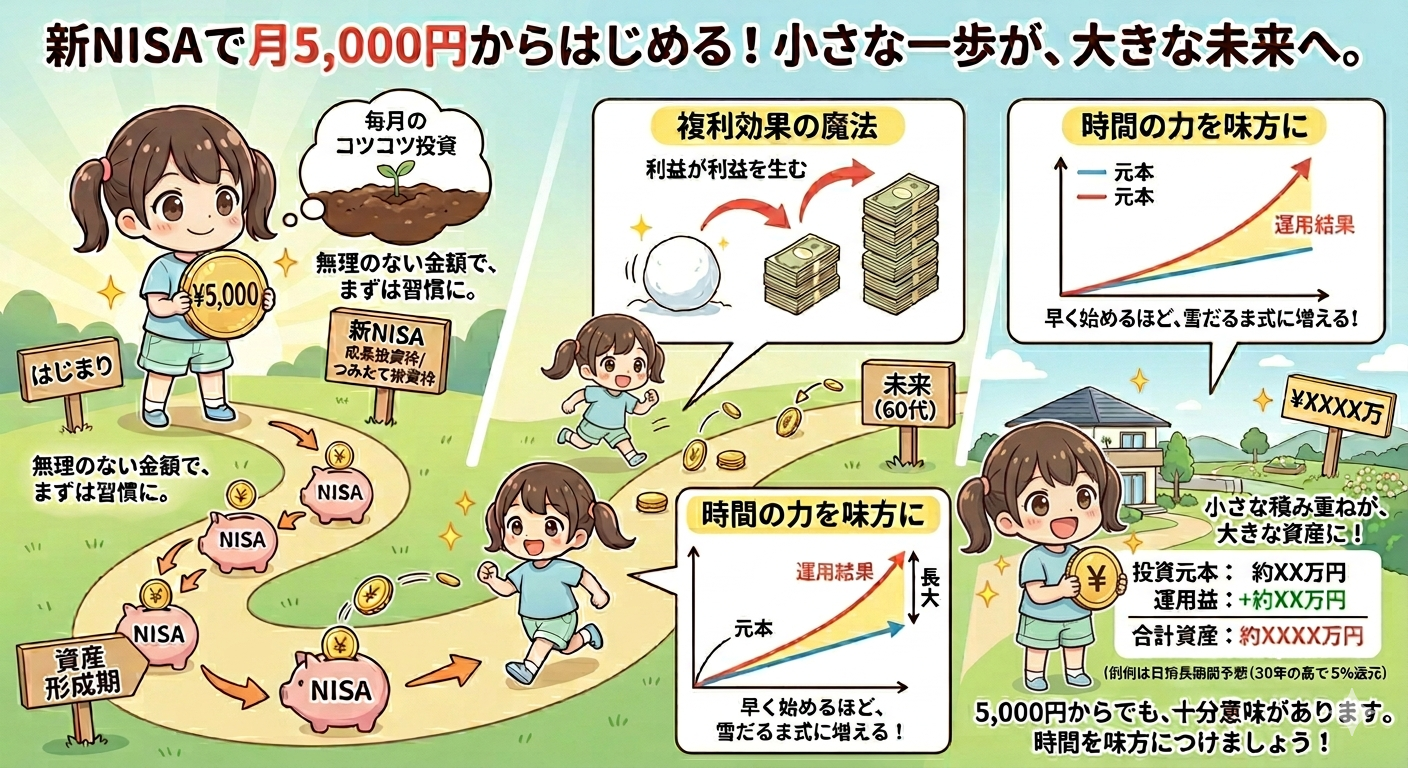

新NISAは月5,000円では意味ない?

新NISAで毎月5,000円を積み立てても意味がないと言われることがありますが、その多くは「短期間で大きく増えない」という事実だけを見た評価です。

実際には投資の価値は金額の大小だけで決まるものではなく、非課税制度を使いながら長期間継続できるかどうかで結果が大きく変わります。

月5,000円は年間6万円であり決して大きな額ではありませんが、投資習慣を作り相場に居続ける第一歩としては十分に意味があります。

銀行預金の金利が極めて低い環境では、同じ6万円をただ積み上げるだけより分散投資で運用する選択肢を持つ意義は小さくありません。

ただし、月5,000円だけで老後資金をすべて賄うのは現実的ではなく、目的を「投資の開始」「資産形成の土台作り」と捉えることが重要です。

ざくざく

ざくざく

せんせい

せんせい

ここからは、月5,000円投資の意味、新NISAで少額積立が評価される理由、逆に意味がないと言われる背景を順番に確認していきます。

月5,000円投資でも資産形成を始める意味はある

月5,000円という金額は資産形成のスタートとして十分に意味があります。

なぜなら、資産形成で最も難しいのは最初の一歩を踏み出してその後も継続することだからです。

※AI(Gemini)によって生成されたイメージ図

新NISAでは運用益が非課税になるため、少額でも利益が出た分をそのまま再投資の力に回せます。

毎月定額で積み立てる方法は価格が高い時には少なく安い時には多く買う形になり、購入単価を平準化する効果も期待できます。

- 月5,000円でも始める価値はある

- 非課税制度を使う意味は小さくない

- 少額は継続のハードルを下げる

- 投資習慣の形成につながる

- 将来の増額前提の入口として有効

月5,000円なら家計への負担が比較的小さく、投資経験がない方でも制度や値動きに慣れる機会になります。

最初から高額で始めて不安になり途中でやめるより、少額でも長く続けるほうが結果につながる場面は少なくありません。

積立額は後から増額できるため、まずは5,000円で始めて収入増や支出見直しに応じて調整する方法も現実的です。

投資は開始時点の金額だけでなく継続年数と制度活用の積み重ねが重要であり、その意味で月5,000円にも確かな価値があります。

| 観点 | 月5,000円投資の意味 |

|---|---|

| 制度面 | 新NISAの非課税メリットを少額から使える |

| 習慣化 | 毎月積立で投資を生活に組み込める |

| 心理面 | 大きな金額より不安を抑えて始められる |

| 将来性 | 後から増額しやすく資産形成の土台になる |

新NISAは月5000円では意味ないと言われる理由

新NISAが月5,000円では意味ないと言われる最大の理由は、短期間で見たときの増加額が小さいからです。

たとえば、1年積み立てても元本は6万円であり年利5%で運用できたとしても利益はごく限られます。

そのため、投資に対して「すぐ増える」「老後資金が一気に解決する」といった期待を持つと、想像とのギャップから意味がないと感じてしまいます。

SNSや動画では月3万円5万円10万円といった積立額が目立つため、月5,000円が極端に少なく見えることも一因です。

- 短期目線だと物足りない

- 老後資金を単独で賄うには不足している

- 他人の積立額と比較すると少なく見える

- 下落局面で無意味と感じる

- 目的設定の曖昧さが失望を生む

老後2,000万円問題のような大きな数字と比較すると月5,000円だけでは不足感が強くなります。

相場下落時には評価額が元本を下回ることもあり、少額でも損失を見ると「やはり意味がなかった」と誤解されがちです。

しかし、これは制度や少額投資そのものに意味がないのではなく、目的に対して積立額が足りない場合があるという話です。

月5,000円が無意味なのではなく、何のために何年続けるのかを明確にしないまま始めると失望してしまうということです。

| 意味ないと言われる理由 | 実際の見方 |

|---|---|

| 短期で増えにくい | 長期前提の制度なので短期評価とは相性が悪い |

| 老後資金には不足感がある | 入口としては有効だが単独では不足している |

| SNSの高額積立と比較する | 他人の金額より継続可能性が重要 |

| 下落時に不安になる | 積立投資では一定の値動きは避けられない |

貯金よりマシと言えるケースと言えないケースを比較

「新NISAは貯金よりマシ」という表現は半分正しく半分は条件付きです。

長期で使う余裕資金を低コストの分散型投資信託で積み立てるなら、預金より高いリターンを期待できる可能性があります。

一方で、数年以内に使う生活防衛資金や急な出費に備えるお金まで投資に回すのは適切ではありません。

預金には元本変動がなく必要な時にすぐ使えるという強みがあるため役割が異なります。

- 長期の余裕資金なら貯金より有力

- 生活防衛資金は預金優先

- 近く使うお金は投資と相性が悪い

- 投資と貯金は役割が違う

- 用途と期間で判断すべき

つまり、投資と貯金は優劣ではなく使い分けで考えるべきです。

たとえば、生活費の3か月から6か月分程度を現金で確保したうえで、余剰資金を新NISAで積み立てる形ならバランスが取れます。

毎月の収支が赤字気味で近いうちに使う予定のお金しかない場合は、月5,000円でも投資を優先しないほうがよい場面があります。

貯金よりマシかどうかは、金額ではなくお金の用途と保有期間で判断することが重要です。

| ケース | 新NISAが向くか | 理由 |

|---|---|---|

| 10年以上使う予定がない余裕資金 | 向く | 長期運用で複利と非課税の恩恵を受ける |

| 生活防衛資金 | 向かない | 元本変動があるため現金確保が優先 |

| 数年以内の教育費や引っ越し費用 | 向きにくい | 必要時期が近く価格変動リスクを取りにくい |

| 投資の練習としての少額積立 | 向く | 家計負担を抑えつつ経験を積める |

新NISAで毎月5,000円を積立した場合のシミュレーション

少額投資の評価は感覚で語られがちですが、実際には年数と利回りによって結果が大きく変わるため、シミュレーションで把握することが重要です。

実際の市場では毎年同じ利回りになることはありませんが、長期投資の目安としては十分参考になります。

新NISAでは運用益に通常かかる約20.315%の税金が非課税になるため、課税口座より資産が残る点も見逃せません。

月5,000円は年間6万円・20年で元本120万円ですので、どれだけ運用益が上乗せされるかがポイントになります。

ざくざく

せんせい

ここからは、新NISAで毎月5,000円を積み立てた場合どの程度の資産になるのかを具体的な数字で確認していきます。

月5,000円を年利3%で運用した10年後20年後の資産

まずは比較的控えめな想定として、年利3%で毎月5,000円を積み立てた場合を見てみます。

10年後の積立元本は60万円ですが、複利運用を加味すると資産額はおよそ70万円前後になります。

運用益は約10万円であり短期で劇的に増えるわけではないものの預金金利と比べると差は明確です。

20年後になると元本120万円に対して資産額はおよそ164万円前後となり運用益は約44万円まで広がります。

- 年利3%でも長期なら差が出る

- 10年では増加幅は限定的

- 20年では運用益が大きくなる

- 短期評価だと少額投資は過小評価される

- 少額投資は長期視点が前提

この結果から分かるのは、年利3%のような控えめな前提でも時間をかけることで利益が積み上がるという点です。

逆に言えば、月5,000円投資を数年で評価すると「ほとんど増えない」と感じ意味がないという誤解につながります。

新NISAの本質は短期売買ではなく、長期で非課税の恩恵を受けながら資産形成を進めることにあります。

そのため、月5,000円の価値を判断する際は最低でも10年できれば20年以上の視点で見ることが重要です。

| 期間 | 積立元本 | 年利3%の資産額目安 | 運用益目安 |

|---|---|---|---|

| 10年 | 60万円 | 約70万円 | 約10万円 |

| 20年 | 120万円 | 約164万円 | 約44万円 |

年利5%・7%・10%のシミュレーションで見る複利効果

より一般的に語られる年利5%・やや強気の7%・かなり高めの10%で比較いたします。

月5,000円を10年間積み立てた場合、年利5%では約78万円・7%では約87万円・10%では約103万円前後が目安です。

同じく20年間では、年利5%で約206万円・7%で約260万円・10%で約380万円前後となります。

元本はいずれも20年で120万円ですので、利回りと時間の組み合わせによって結果が大きく変わることが分かります。

- 利回り差は長期で大きく広がる

- 複利は後半ほど効いてくる

- 年利5%前後が現実的な参考線

- 年利10%は期待しすぎに注意

- 長期継続が結果を左右する

20年を超えると利益が利益を生む複利の影響が強まり、後半ほど増加ペースが大きくなる傾向があります。

ただし、10%は長期平均としてはかなり高い想定であり将来を保証する数字ではありません。

現実的には、全世界株式や米国株式インデックスに長期積立した場合でも年ごとの成績は大きくぶれます。

期待しすぎず5%前後を一つの参考ラインとして考える姿勢が堅実です。

| 年利 | 10年後の資産額目安 | 20年後の資産額目安 | 20年後の運用益目安 |

|---|---|---|---|

| 5% | 約78万円 | 約206万円 | 約86万円 |

| 7% | 約87万円 | 約260万円 | 約140万円 |

| 10% | 約103万円 | 約380万円 | 約260万円 |

積立金額を増額した場合の差を年間ベースで比較

月5,000円が意味ないと感じる方は、積立額を少し増やした場合の差を見ると印象が変わることがあります。

たとえば月5,000円は年間6万円・月1万円は年間12万円・月3万円は年間36万円です。

年利5%で20年間積み立てた場合、月5,000円では約206万円・月1万円では約411万円、月3万円では約1233万円前後が目安になります。

積立額は結果にほぼ比例して効いてくるため、家計に余裕が出た段階で増額する戦略は非常に有効です。

- 積立額の差は将来の差に直結する

- 月5,000円はスタートライン

- 増額できれば資産形成は加速する

- 無理な高額積立は不要

- 継続後の増額戦略が有効

最初から無理をして高額積立を行う必要はありませんが、昇給や固定費削減のタイミングで増額すると資産形成の速度は大きく変わります。

ボーナス月だけ増額設定を行う方法や毎年1,000円ずつ積立額を上げる方法も現実的です。

月5,000円は意味がないのではなくあくまでスタートラインであり、将来的な増額余地を残している点に価値があります。

少額で始めて継続し、家計改善とともに積立額を育てる発想が新NISAを長く活用するうえで重要です。

| 月額積立 | 年間積立額 | 20年後の資産額目安(年利5%) | 元本 |

|---|---|---|---|

| 5,000円 | 6万円 | 約206万円 | 120万円 |

| 1万円 | 12万円 | 約411万円 | 240万円 |

| 3万円 | 36万円 | 約1233万円 | 720万円 |

新NISAに月5,000円の少額積立でもメリットがある理由

月5,000円という少額でも新NISAを使うメリットは複数あります。

第一に非課税制度を活用しながら長期運用を始められること、第二に家計への負担を抑えつつ投資習慣を作れること、第三に分散投資を自動で継続できることです。

投資は金額が大きいほど有利という単純なものではなく、続けられる仕組みを作れるかどうかが非常に重要です。

投資初心者の方にとっては、最初から高額を投じるより少額で制度や値動きに慣れながら継続するほうが現実的です。

新NISAの「つみたて投資枠」では長期・積立・分散に適した一定の投資信託が対象となっているため、商品選びで大きく失敗しにくい設計になっています。

ざくざく

せんせい

ここからは、少額積立でもメリットがある理由を資産の積み上がり・家計との相性・初心者向けという3つの観点から詳しく解説いたします。

「少ないから無意味」と切り捨てる前に、少額だからこそ得られる利点を確認しておくことが大切です。

少額でも長期運用なら資産と運用益が積み上がる

少額投資の最大の強みは、時間を味方につけることで資産と運用益を積み上げられる点にあります。

月5,000円でも20年続ければ元本は120万円になり、年利5%なら約206万円まで増える可能性があります。

この差額約86万円は単なる節約だけでは得にくい「お金に働いてもらった成果」と言えます。

新NISAではこの運用益に税金がかからないため課税口座より効率よく資産を残せます。

- 少額でも長期なら積み上がる

- 複利で運用益が増える

- 非課税の恩恵は大きい

- 早く始めるほど有利

- 待つより始める価値がある

少額でも早く始めるほど運用期間を確保できるため20代や30代の方ほど恩恵を受けられる構造です。

まとまった資金ができるまで待つとその間の時間を失うことになります。

投資では「いくらから始めるか」だけでなく「いつ始めるか」が結果に大きく影響します。

そのため、月5,000円でも今から始める価値は十分にあり長期運用の入口として合理的です。

| 項目 | 内容 |

|---|---|

| 元本 | 月5,000円を20年で120万円 |

| 年利5%の目安 | 約206万円 |

| 運用益 | 約86万円 |

| 制度メリット | 運用益が非課税 |

家計に無理が出にくく生活費を圧迫しにくい

月5,000円積立の大きな利点は、家計への負担を抑えながら投資を継続できる点です。

投資は継続が重要ですが、生活費を削りすぎると途中で苦しくなり積立停止や解約につながることがあります。

月5,000円であれば通信費やサブスクや外食費などの見直しで捻出できる家庭も多く、現実的な範囲で始められます。

少額なら相場下落時の心理的負担も比較的小さく値動きに慣れる練習にもなります。

- 少額は家計を圧迫しにくい

- 継続しやすい金額設定

- 下落時の心理負担を抑えられる

- 自動積立と相性が良い

- 現実的な資産形成手段

家計が不安定な時期でも、完全にゼロにするより少額で継続したほうが習慣を維持できるという利点もあります。

さらに、積立設定を自動化しておけば毎月の判断負担を減らしながら資産形成を進められます。

無理のない金額で続けることは、投資成果だけでなく家計管理全体の安定にもつながります。

少額積立は派手さこそありませんが、長く続けるための現実的な方法として非常に優れています。

| 観点 | 月5,000円積立の利点 |

|---|---|

| 家計負担 | 固定費見直しで捻出できる水準 |

| 継続性 | 無理が少なく途中でやめにくい |

| 心理面 | 下落時の不安が比較的小さい |

| 管理面 | 自動積立で手間を抑えられる |

ほったらかしで分散投資は投資初心者向き

新NISAで月5,000円を積み立てる方法は、投資初心者にとって非常に相性のよい始め方です。

つみたて投資枠では、金融庁の基準を満たした長期積立向けの投資信託が中心であり低コストのインデックスファンドも多く選べます。

たとえば全世界株式や先進国株式などのファンドを選べば1本で多数の国や企業に分散投資できます。

個別株のように銘柄選定や売買タイミングを頻繁に考える必要がなく、積立設定後は基本的に継続するだけで運用できます。

- 投資初心者は少額積立と相性が良い

- 分散投資を実践できる

- 低コスト商品を選べる

- ほったらかし運用が可能

- 経験を積む入口として優秀

少額で始めることで値動きや評価損益の見方や積立投資の仕組みを実体験として学べます。

投資初心者が最初から大きなリスクを取るより、低コストの分散投資を少額で続けるほうが失敗を避けられる傾向があります。

もちろん元本保証ではありませんが、長期・積立・分散という王道の方法を実践できる点は大きな魅力です。

そのため、月5,000円の新NISA積立は知識と経験を同時に積み上げる入口として優れています。

| 初心者向きの理由 | 内容 |

|---|---|

| 商品選び | 低コストの長期積立向け投資信託が多い |

| 分散投資 | 1本で世界中の資産に広く投資できる |

| 運用方法 | 自動積立で継続できる |

| 学習効果 | 少額で実践経験を積める |

新NISAを月5,000円で始めるデメリットとリスク

月5,000円の新NISA積立には多くの利点がありますが、当然ながらデメリットやリスクもあります。

特に注意したいのは、短期間では成果を感じにくいこと・元本割れの可能性があること・商品や金融機関選びによってリターン差が出ることです。

少額だから安全というわけではなく、投資である以上は価格変動や市場環境の影響は受けます。

手数料や商品選定の差が長期でじわじわ効いてくる点も見逃せません。

さらに、月5,000円だけで将来資金を十分に準備できると考えてしまうと、必要額とのギャップが生じる恐れがあります。

ざくざく

せんせい

ここからは、少額積立の弱点を正しく把握しどのように向き合えばよいかを具体的に解説します。

メリットだけでなく限界も知っておくことで新NISAをより現実的に活用できるようになります。

短期間では効果を感じにくく10年でも大きく増えない

月5,000円積立の最大の弱点は短期間では成果が見えにくいことです。

たとえば、年利5%で10年間積み立てても資産額は約78万円前後で、元本60万円との差は約18万円にとどまります。

もちろん預金よりは有利な可能性がありますが「10年も続けたのにこの程度か」と感じる方もいるでしょう。

特に老後資金や教育費など大きな目標額を想定している場合なら月5,000円だけでは不足感が強くなります。

- 短期では増加幅が小さい

- 10年でも劇的には増えない

- 大きな目標額には不足する

- 土台作りとして考えるべき

- 必要なら増額が必要

相場環境によっては10年時点の利回りが想定を下回ることもあり期待ほど増えないケースもあります。

そのため、月5,000円積立は大きな資産を短期間で作る手段ではなく、長期の土台作りと位置づける必要があります。

もし目標額から逆算して不足するなら、積立額の増額や運用期間の延長や家計改善との併用が必要です。

少額積立の価値を正しく理解するには「増え方が遅い」という弱点を最初から受け入れておくことが大切です。

| 項目 | 内容 |

|---|---|

| 10年後の元本 | 60万円 |

| 年利5%の資産額目安 | 約78万円 |

| 増加額 | 約18万円 |

| 注意点 | 短期では大きな成果を感じにくい |

元本割れや暴落による損失または不安への対応

新NISAで月5,000円だけ積み立てる場合でも元本割れのリスクは避けられません。

株式を含む投資信託は、景気後退・金利上昇・地政学リスク・企業業績の悪化などで価格が下落することがあります。

積立開始直後や暴落局面では投資元本より評価額が下回り不安になるのは自然な反応です。

ただし長期積立では下落時にも口数を多く買えるため、回復局面で平均購入単価が下がる効果が期待できます。

- 元本割れは起こり得る

- 暴落時の不安は自然

- 投資は余裕資金で行うべき

- 分散投資でリスクを抑える

- 慌てて売らない姿勢が重要

重要なのは、生活防衛資金を確保したうえで余裕資金で行うこと、値動きの大きい時期でも慌てて売却しないことです。

全世界株式やバランスファンドなど分散性の高い商品を選ぶことで個別リスクを抑えられます。

不安が強い方は株式100%ではなく債券を含む商品を検討する方法もありますが、期待リターンは下がる傾向があります。

リスクをゼロにはできませんが、資金管理と商品選びと長期継続によって向き合い方を整えることは可能です。

| リスク | 対応策 |

|---|---|

| 元本割れ | 長期前提で余裕資金のみを使う |

| 暴落時の不安 | 自動積立を継続し慌てて売らない |

| 個別リスク | 全世界株式など分散性の高い商品を選ぶ |

| 値動きが怖い | 必要に応じてバランス型も検討する |

手数料や金融機関・投資信託の選び方でリターンが変わる

月5,000円の少額積立では、手数料の差が軽視されがちですが長期では無視できません。

たとえば信託報酬が年0.1%台の低コストファンドと年1%近い高コストファンドでは、20年単位で見ると受け取れる資産額に差が出ます。

購入時手数料がかかる商品や取扱商品の少ない金融機関を選ぶと、制度のメリットを十分に活かせない可能性があります。

新NISAを始めるなら、ネット証券などで低コスト商品が充実しているか積立設定の自由度が高いかを確認することが重要です。

- 手数料差は長期で効いてくる

- 低コスト商品を優先すべき

- 金融機関選びも重要

- 人気だけで選ぶのは危険

- 商品内容の理解が必要

代表的には「eMAXIS Slim 全世界株式(オルカン)」や「全米株式系の低コストインデックスファンド」が比較対象になる傾向があります。

ただし、人気だけで選ぶのではなく自分のリスク許容度や投資対象の分散性も確認すべきです。

少額投資では「何を買うか」「どこで買うか」の差が積立額の小ささを補う重要な要素になります。

新NISA制度を使うだけで成果が決まるわけではないため、金融機関と商品の選定は丁寧に行う必要があります。

| 比較項目 | 確認ポイント |

|---|---|

| 信託報酬 | 年0.1%台など低コストか |

| 購入時手数料 | ノーロード商品が中心か |

| 金融機関 | 取扱商品数や積立設定の柔軟性があるか |

| 商品内容 | 分散性とリスク許容度に合うか |

新NISAで月5,000円積立が向いている人の特徴

新NISAで月5,000円積立が向いているのは、少額でも将来に向けて着実に準備したい方です。

生活費を優先しながら無理なく投資を続けたい方、投資初心者としてまず経験を積みたい方、まとまった資金がまだない方に適しています。

一方で、短期間で大きな利益を求める方や値動きに耐えられずすぐ売却してしまう方には向かない場合があります。

月5,000円という金額は資産形成の完成形ではなく継続可能な入口として機能する水準です。

そのため、自分に向いているかを判断する際は金額の大小だけでなく、継続力・家計余力・リスク許容度を確認する必要があります。

ざくざく

せんせい

ここからは、月5,000円積立と相性のよい人の特徴を5つに分けて詳しく解説いたします。

ご自身の状況と照らし合わせながら、新NISAを始めるべきか積立額を調整すべきかを判断してみてください。

現在の生活水準を落とさずに将来へ備えたい人

月5,000円積立が向いているのは今の生活を大きく切り詰めずに将来へ備えたい方です。

投資は大切ですが、現在の生活満足度を極端に下げてまで行うと継続が難しくなります。

その点、月5,000円であれば家計への影響を抑えながら将来資金の準備を始められます。

※AI(Gemini)によって生成されたイメージ図

特に子育て世帯や住宅費負担が大きい家庭では、無理のない範囲で積立を続けることが重要です。

- 生活水準を守りながら備えられる

- 月5000円は無理の少ない金額

- 余力の一部を投資に回す考え方と相性が良い

- 将来への安心感につながる

- 家計との両立に向く

少額投資でも「将来のために行動している」という安心感が得られ、家計管理への意識向上にもつながるかもしれません。

生活費・緊急予備資金・保険・返済などを優先しつつ、そのうえで余力の一部を投資に回す考え方と相性が良いです。

将来への備えは一気に完成させるものではなく生活との両立を図りながら積み上げるものです。

そういう意味では、月5,000円積立は現実的かつ継続できる選択肢と言えます。

| 向いている理由 | 内容 |

|---|---|

| 生活との両立 | 家計負担を抑えながら始められる |

| 継続性 | 無理が少なく続けられる |

| 安心感 | 将来への備えを始めた実感が持てる |

| 家計管理 | 支出見直しのきっかけになる |

長期的な複利効果を期待してコツコツ継続できる人

月5,000円積立は、短期で結果を求めず長期で複利効果を期待できる方に向いています。

そもそも積立投資は、数か月や1年で成果を判断するものではなく10年・20年・30年と続けることで真価が出まるものです。

そのため、毎月淡々と積み立てを継続できる性格の方ほど制度の恩恵を受けられます。

相場が上がっても下がっても積立を止めず時間を味方につける姿勢が重要です。

- 長期志向の人に向く

- 継続力が成果につながる

- 複利を活かせる

- 感情的な売買を避けられる

- コツコツ型と相性が良い

複利は後半ほど効いてくるため途中で積立投資をやめないこと自体が大きな価値になります。

派手な成果を急がず、資産形成を習慣として捉えられる方には非常に相性が良い方法です。

毎日の値動きが気になって売買したくなる方は、積立投資のメリットを活かしにくい傾向があります。

コツコツ型の方にとって月5,000円の新NISAは堅実な資産形成手段になると言っても過言ではありません。

| 特徴 | 相性が良い理由 |

|---|---|

| 長期志向 | 複利効果を活かせる |

| 継続力がある | 積立投資の本質と一致する |

| 感情に流されにくい | 下落時も積立を続けられる |

| 習慣化が得意 | 自動積立と相性が良い |

まとまった資金がなく少額から投資を始めたい人

まとまった資金がない方にとって、月5,000円からでも始められる新NISAは非常に有力な選択肢です。

投資というと数十万円単位の元手が必要だと思われがちですが、積立投資では少額からでも十分にスタートできます。

特に若年層や社会人になったばかりの方や教育費や住宅費で余裕が少ない方にとって、少額で積立投資を始められること自体が大きな利点です。

少額なら制度や商品への理解を深めながら自分のリスク許容度を確認できます。

- まとまった資金がなくても始められる

- 少額は経験を積むのに向く

- 若いほど時間の利点が大きい

- 投資額は後からでも増額できる

- 始めない理由にはならない

最初から大きな金額を投じて失敗するより、小さく始めて経験を積むほうが現実的です。

さらに、収入が増えた段階で積立額を増やせば早く始めた時間のメリットも活かせます。

「お金が貯まってから始める」ではなく「少額でも今から始める」という発想が資産形成では重要です。

そのため、まとまった資金がないことは新NISAを始めない理由にはなりません。

| 状況 | 月5,000円積立との相性 |

|---|---|

| 貯蓄が少ない | 少額から始められるため相性が良い |

| 若年層 | 時間を味方につけられる |

| 支出が多い時期 | 無理の少ない範囲で継続できる |

| 投資未経験 | 小さく始めて学べる |

値動きに一喜一憂せずほったらかし運用をしたい人

新NISAで月5,000円積立は、日々の値動きを細かく追わずほったらかしで運用したい方にも向いています。

積立投資の基本は相場予想よりも継続にあります。

毎日のニュースや株価に反応して売買を繰り返すより、低コストの分散ファンドを自動積立で保有し続けるほうが投資初心者には適した方法です。

仕事や家事や育児で忙しい方にとって、頻繁な判断が不要な運用方法は大きな利点になります。

- 積立投資は忙しい人に向く

- 日々の相場確認が不要

- 感情的な売買を減らせる

- 自動積立と相性が良い

- 新NISAは長期保有向き

少額であれば評価額の変動も比較的受け止めることができるため、過度なストレスを抱えにくい傾向があります。

もちろん完全放置ではなく年に1回程度は積立額や商品内容を確認することが望ましいですが、日常的な売買判断はほとんど不要です。

新NISA制度を活用した積立投資は、時間をかけたくないが将来への備えは進めたいという方には非常に相性が良いです。

ほったらかし運用を前提にするなら月5,000円の新NISAを活用した積立投資は有効です。

| 特徴 | 向いている理由 |

|---|---|

| 忙しい | 自動積立で手間が少ない |

| 相場を追いたくない | 頻繁な売買判断が不要 |

| 感情的売買を避けたい | 積立継続に集中できる |

| 長期保有志向 | ほったらかし運用と相性が良い |

大損するリスクを極力避けて手堅く運用したい人

月5,000円積立は、大きなリスクを取りすぎずまずは手堅く資産形成を始めたい方にも向いています。

もちろん投資である以上元本保証はありませんが、少額で分散投資を行うことで一度に大きな資金を失うリスクは抑えられます。

個別株や暗号資産のような値動きの大きい商品に比べると、広く分散されたインデックスファンドの積立は比較的穏当な方法です。

月5,000円なら相場下落時の評価損も限定的で、投資経験の浅い方でも受け止めることができる範囲に収まります。

- 少額投資は大損リスクを抑えられる

- 分散投資と相性が良い

- 心理的負担を抑えられる

- 堅実志向の人に向く

- 家計全体の安全性を保てる

最初から高リスク高リターンを狙うのではなく、制度に慣れながら少しずつ資産形成を進めたい方に適しています。

さらに、生活防衛資金を確保したうえで少額投資を行えば家計全体の安全性も保つことができます。

大きく勝つことより大きく負けないことを重視する方にとって月5,000円積立は現実的な選択肢です。

堅実さを優先する姿勢と新NISAの長期積立は相性が良いと言えるのではないでしょうか。

| 観点 | 手堅いといえる理由 |

|---|---|

| 投資額 | 一度に大金を投じない |

| 分散投資 | 個別銘柄集中よりリスクを抑えられる |

| 心理面 | 評価損を受け止められる |

| 家計管理 | 生活防衛資金と両立できる |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスに登録するメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスの最大のメリットは、日常生活のさまざまな行動を通じてポイントを獲得できることです。

たとえば、普段利用しているショッピングサイトで買い物をするだけでポイントが貯まり、新たにサービスを始める際にもハピタス経由で登録すればポイントが獲得できます。

ハピタスを通じて効率的にポイントを獲得し、それを現金やギフト券などに交換して生活をより豊かにしていきましょう。

ハピタスに登録するデメリット

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- サイトページの読み込みが遅い

私自身がハピタスを実際に使ってみたデメリットなので、人によっては感じ方が違うと思います。

ハピタスは非常に便利なポイントサイトですが、全てのポイントサイトサービスと同様にいくつかのデメリットも存在します。

これからハピタスを始めてみようと思っている人は、メリットだけではなくデメリットも把握しておきましょう。

ハピタスの利用は計画的に行い、自分のライフスタイルに合った方法でポイントを獲得することをおすすめします。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

新NISAは月5000円では意味ない?まとめ

- 月5,000円でも新NISAを始める意味はある

- 短期では小さいが長期では差が出る

- 貯金より有力な場面は多いが使い分けが必要

- 少額は初心者と家計重視の人に向く

- 将来は増額も視野に入れるべき

ここまで見てきた通り、新NISAは月5,000円だから意味がないということはありません。

確かに短期間で大きな資産を作るには力不足ですが、長期で続ければ非課税と複利の効果によって着実に資産形成の土台になります。

投資初心者が無理のない範囲で始める方法としては非常に合理的であり、貯金だけでは得にくい成長の可能性を持てる点が魅力です。

一方で、老後資金を月5,000円だけで十分に準備するのは難しく、将来的には増額や家計改善も視野に入れる必要があります。

ざくざく

せんせい

生活防衛資金を確保することや低コスト商品を選ぶことや暴落時に慌てて売らないことも重要です。

つまり、月5,000円投資は万能ではありませんが始める価値のある現実的な第一歩です。

迷っている方は、まず少額で始めて慣れてきたら積立額を見直すという進め方を検討してみてはいかがでしょうか。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼