「新NISAは政府の罠なのではないか」と不安に感じる方もいるのではないでしょうか。

新NISAはSNSや動画や知恵袋などで強い言葉とともに語られることが多く、制度そのものが危険だと受け取られがちです。

しかし、実際には制度の欠陥というより投資の値動きや使い方の誤解が「罠」という印象を生んでいる面が大きいです。

国が積極的に後押ししている以上、政策的な狙いや金融機関の利益構造を冷静に見る視点も欠かせません。

そこでこのページでは、感情論ではなく制度・税制・家計管理の観点から本当の論点を明らかにします。

これから始めるべきか迷っている方、すでに始めたものの不安が強い方、家族に勧められて判断材料を探している方にも役立つ内容です。

最後まで読むことで、煽り情報に振り回されず自分にとって新NISAが必要かどうかを落ち着いて判断できるようになります。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

新NISAは政府の罠と言われる理由と本当の論点

新NISAが「政府の罠」と言われる背景には、国が強く推奨している制度であることへの警戒感があります。

そもそも政府が家計に対して投資を勧めること自体に違和感を持つ方は少なくありません。

株価が下落した局面では「国に言われて始めたのに損をした」という不満が一気に噴き出し、制度そのものへの不信感につながります。

非課税という言葉だけが先行し、価格変動リスクや商品選びの難しさが十分に理解されないまま始める人がいることも罠という印象を強める要因です。

さらに、金融機関が新NISAを入口にして手数料の高い商品へ誘導するのではないかという疑念もあります。

本当の論点は制度が悪質かどうかではなく、投資制度としての性質を理解したうえで利用しているかどうかにあります。

新NISAは税制優遇の器であり利益を保証する仕組みではありません。

ざくざく

ざくざく

せんせい

せんせい

「政府の罠」という言葉に反応するだけでなく、何が誤解で何が本当に注意点なのかを切り分けることが重要です。

「新NISAは政府の罠」とSNSや知恵袋で不安が広がる背景

SNSや知恵袋で「新NISAは政府の罠」といった投稿が広がるのは、短い言葉で強い印象を与える情報ほど拡散されやすいからです。

相場が急落した日には含み損の画像や怒りの投稿が大量に共有され、制度全体が危険であるかのような空気が生まれます。

2024年以降も国内外の株式市場は、金利見通し・景気減速懸念・地政学リスクなどで大きく揺れる場面があり、投資初心者ほど心理的なダメージを受ける状況が続きました。

その結果、長期投資を前提とした制度であるにもかかわらず、短期の値下がりだけを見て「やはり国にだまされた」と感じる人が出てきます。

- SNSでは強い言葉ほど拡散される

- 短期下落が制度不信に直結する

- 体験談は参考になるが一般化は危険

- 刺激的な情報ほど冷静さを失わせる

- 不安の正体は制度より情報環境にある

知恵袋のようなQ&Aサイトでは、制度の一部だけを切り取った回答や個人の失敗談が一般論として受け止められる傾向があります。

動画やSNSでは「陰謀」「暴落」「大損」といった刺激的な表現が再生数を集めるため、冷静な制度解説よりも感情的な情報が目立ちます。

しかし、拡散される不安の多くは制度そのものの欠陥というより、投資の値動きと情報の受け取り方に起因しています。

不安が広がる背景を理解すると、まず疑うべきは制度そのものではなく情報の質と自分の投資前提であることが見えてきます。

| 不安が広がる要因 | 内容 |

|---|---|

| SNSの拡散構造 | 強い言葉や損失報告が短時間で広まる |

| 相場急落時の心理 | 短期下落を制度の欠陥と結び付けてしまう |

| Q&Aサイトの特性 | 個人の体験談が一般論として受け止められる |

| 動画メディアの傾向 | 刺激的な見出しが再生数を集める |

| 初心者の誤解 | 非課税と安全性を同一視してしまう |

新NISAは罠ではなく制度の特徴理解が重要

新NISAを正しく捉えるうえで大切なのは、利益を約束する商品ではなく税制優遇を受けながら投資できる制度だという点です。

制度自体は中立的な器であり、実際の成果は何に投資するかどのくらいの期間保有するか家計に無理がないかによって大きく変わります。

新NISAでは年間投資枠や生涯非課税保有限度額が拡充され、売却後の枠再利用も可能になったことで旧制度より柔軟性が高まりました。

※AI(Gemini)によって生成されたイメージ図

一方で、柔軟性が高いからこそ短期売買を繰り返したり相場が好調な時期に無理な金額を入れたりすると、制度の恩恵を十分に受けられません。

- 新NISAは商品ではなく制度

- 非課税でも利益は保証されない

- 使い方次第で恩恵も失敗も大きくなる

- 極端な肯定も否定も適切ではない

- 制度理解こそ最大の防御策

つみたて投資枠の対象商品は比較的低コストの投資信託に限定されていますが、成長投資枠では個別株やETFなど選択肢が広く知識差が結果に反映されます。

そのため「国が勧めているから安心」という考え方も「政府の罠だから危険」という考え方もどちらも極端です。

必要なのは制度のメリットとリスクを同時に理解し自分の目的に合う範囲で使う姿勢です。

新NISAは罠かどうかではなく、長期・分散・積立という基本原則に沿って使えるかどうかで評価すべき制度です。

| 観点 | ポイント |

|---|---|

| 制度の本質 | 利益保証ではなく税制優遇の器 |

| 成果の差 | 商品選び・期間・資金計画で変わる |

| 旧NISAとの違い | 非課税保有の恒久化と枠の拡充 |

| 注意点 | 柔軟性が高い分だけ使い方の差が出る |

| 重要な姿勢 | 長期・分散・積立を前提に考える |

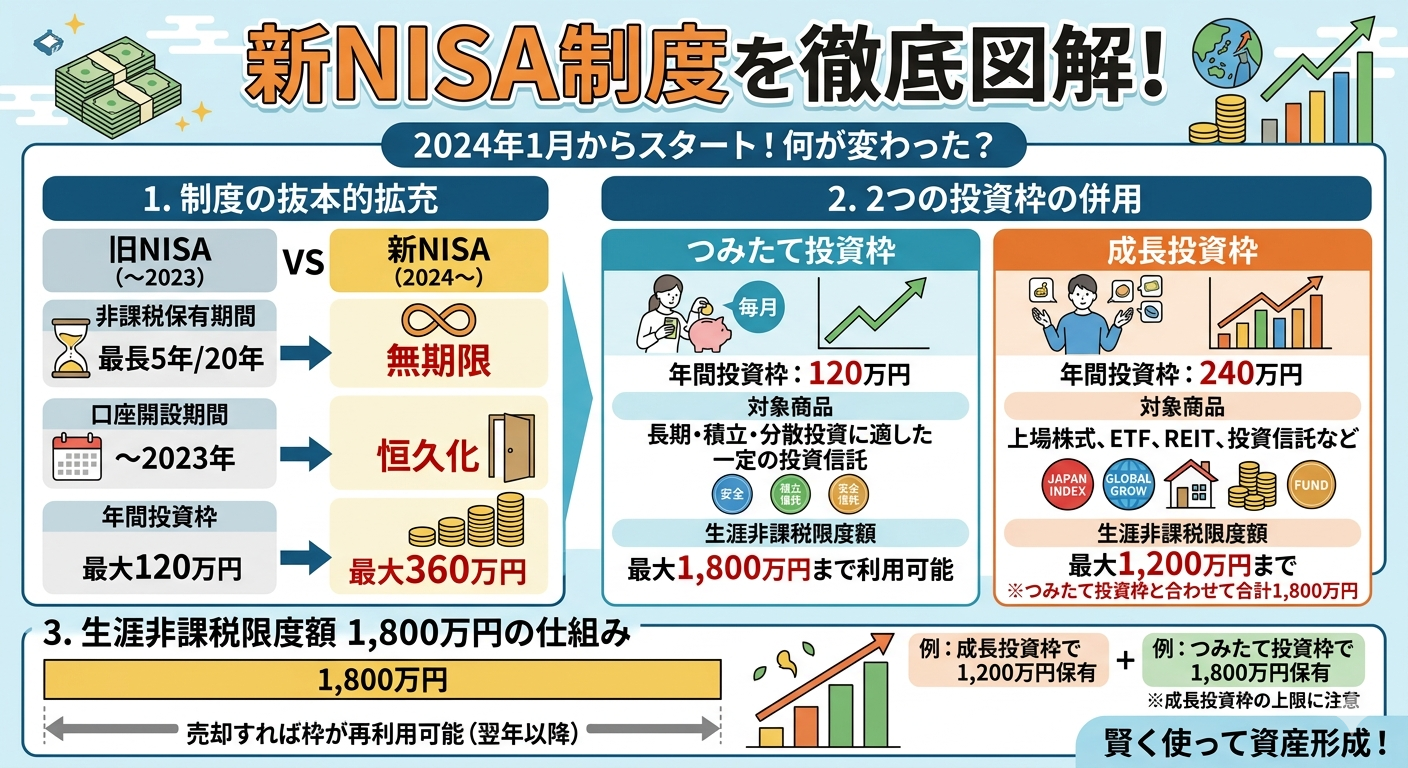

非課税のカラクリを知る前に押さえたいNISA制度の基本

NISA制度の基本を押さえるには、まず通常の投資では利益に対して約20.315%の税金がかかる一方、NISA口座内で得た一定の利益は非課税になるという仕組みを理解する必要があります。

新NISAは2024年から始まった恒久制度で、旧NISAのように制度終了時期を気にする必要がなくなりました。

投資枠は「つみたて投資枠」と「成長投資枠」の2本立てで、年間では合計最大360万円まで投資でき生涯の非課税保有限度額は1,800万円です。

成長投資枠で使える上限は1,200万円までと定められており、長期の積立投資を重視する設計になっています。

- 新NISAは2024年開始の恒久制度

- 年間最大360万円まで投資できる

- 生涯の非課税保有限度額は1,800万円

- 損失は他口座と損益通算できない

- 基本ルール理解なしの利用は危険

売却した場合はその分の簿価ベースの枠が翌年以降に再利用できるため、ライフイベントに応じた資金調整も可能になりました。

ただし、NISA口座で損失が出ても特定口座や一般口座の利益と損益通算できない点には注意が必要です。

配当金の受け取り方法によっては非課税扱いにならないケースもあるため、制度の細部まで確認しておくことが欠かせません。

非課税の魅力だけを見るのではなく、投資枠・対象商品・損益通算不可といった基本ルールを理解してから活用することが重要です。

| 基本項目 | 内容 |

|---|---|

| 制度開始 | 2024年からの恒久制度 |

| 年間投資枠 | つみたて投資枠120万円・成長投資枠240万円 |

| 生涯非課税保有限度額 | 1,800万円 |

| 成長投資枠の上限 | 生涯で1,200万円まで |

| 注意点 | 損益通算不可・配当受取方法に注意 |

新NISAを政府が国が推奨する理由とは?政府の狙いと思惑を解説

新NISAを政府が強く推奨する理由は、日本の家計金融資産を預貯金偏重から投資へ振り向け将来の資産形成を後押ししたいからです。

日本銀行や内閣府や金融庁などが繰り返し示してきた通り、日本の家計金融資産は依然として現金・預金の比率が高く、米国などと比べて株式や投資信託への配分が小さい傾向があります。

高齢化が進み公的年金だけで老後の生活費を十分に賄うことが難しい世帯が増えるなか、政府としては自助による資産形成を促す必要性を強く感じています。

家計のお金が投資を通じて企業へ流れれば、成長資金の供給や市場活性化にもつながるため経済政策としての意味もあります。

長期で安定的な資産形成が広がれば、将来的な生活不安の緩和や消費行動の安定にも寄与するという期待があります。

ただし、こうした政策目的は必ずしも国民一人ひとりの利益と完全に一致するとは限りません。

ざくざく

せんせい

政府の狙いには家計支援だけでなく、年金不安への対応・資本市場の活性化・経済成長戦略といった複数の思惑が重なっています。

そのため、新NISAを理解するには「国が勧めるから良い」と単純化せず、政策目的と個人の家計事情を分けて考える視点が必要です。

なぜ政府は新NISAを後押しするのか:日本の老後資金と年金問題

政府が新NISAを後押しする最大の背景には、少子高齢化によって公的年金制度だけに依存する老後設計が難しくなっている現実があります。

現役世代が減り高齢者が増える構造のなかでは、賦課方式を基本とする年金制度の負担感が高まります。

2いわゆる「老後2,000万円問題」以降、老後資金を自分で準備する必要性は広く認識されるようになりました。

もちろん、2,000万円という数字は世帯構成や生活水準によって変わりますが、公的年金だけで十分とは言い切れない家庭が多いことは確かです。

- 年金だけに頼る老後設計は厳しさを増している

- 少子高齢化が政策の前提にある

- インフレで預金の実質価値も揺らぐ

- 新NISAは自助努力を支える制度

- 背景理解なしでは政策意図を見誤る

政府は預金だけでは物価上昇に対応しにくいという点も踏まえ、長期の積立投資を通じた資産形成を促しています。

近年はインフレ局面が続き、現金の実質価値が目減りするリスクが意識されるようになりました。

新NISAは、こうした環境下で税負担を抑えながら資産形成を進めるための制度として位置付けられています。

政府の後押しは単なる投資ブームづくりではなく、年金と老後資金の課題を背景にした政策対応として理解する必要があります。

| 背景要因 | 内容 |

|---|---|

| 少子高齢化 | 現役世代の負担増と将来不安の拡大 |

| 年金問題 | 公的年金だけでは不足する世帯がある |

| 老後2,000万円問題 | 自助努力の必要性が広く認識された |

| インフレ | 現金の実質価値が目減りする懸念 |

| 政策対応 | 税制優遇で長期投資を促進 |

政府の狙いは貯蓄から投資への移行と家計のお金の循環

政府が新NISAを推進するもう一つの大きな理由は、日本の家計金融資産に眠る巨額の現金・預金を投資を通じて経済活動へ循環させたいからです。

日本の家計金融資産は2,000兆円を超える規模に達しており、その過半が現金・預金に偏っているとされます。

この状態では家計のお金が企業の成長投資やイノベーションに十分回りにくく、経済全体の活力を高めにくいという課題があります。

米国では家計資産のうち株式や投資信託の比率が高く、資本市場を通じて企業成長と家計資産形成が連動しやすい構造があります。

- 政府は家計資産の現金偏重を変えたい

- 投資資金は企業成長の原資になる

- 市場活性化は政策上の重要テーマ

- 個人には相応のリスク負担が生じる

- 経済メリットと家計リスクは分けて考えるべき

政府はこうした違いを踏まえ、日本でも「貯蓄から投資へ」を進めることで家計・企業・市場の好循環を目指しています。

新NISAはそのための入口として、税制面のハードルを下げ投資未経験者でも参加できる制度設計になっています。

ただし、家計のお金が市場に流れることは個人が価格変動リスクを引き受けることも意味します。

政府の狙いを理解する際には、経済全体のメリットと個人が負うリスクの両面を見なければなりません。

| 狙い | 意味 |

|---|---|

| 貯蓄から投資へ | 現金偏重の家計資産を投資へ振り向ける |

| 企業への資金供給 | 成長投資や設備投資を後押しする |

| 市場活性化 | 資本市場の厚みを増し流動性を高める |

| 家計の資産形成 | 長期で資産を増やす機会を広げる |

| 注意点 | 個人は価格変動リスクを負う |

政府の思惑は国民の資産形成支援だけではないという見方

新NISAに対して「政府の思惑は国民のためだけではない」と見る声があるのは自然なことです。

政策には複数の目的が重なっており、純粋な家計支援だけで説明しきれない面があります。

たとえば、家計資産が投資へ向かえば証券市場が活性化し、上場企業の資金調達環境や株主基盤の安定にもつながります。

金融機関にとっても口座開設や投資信託販売の機会が増えるため、制度拡充が業界全体の追い風になる側面があります。

- 政府の目的は一つではない

- 金融機関にも追い風となる制度

- 市場活性化は明確な政策メリット

- 利害一致だけで罠とは断定できない

- 自分が不利な使い方を避けることが重要

さらに、将来的に国民が自助で資産形成を進めれば、老後不安の一部を公的支出だけに頼らずに済むという政策上の利点もあります。

こうした事情から「国民のため」という説明だけでは納得できず、政府と金融業界の利害一致を警戒する人が出てきます。

ただし、利害が一致していることと制度が直ちに悪質な罠であることは同義ではありません。

重要なのは、制度の恩恵を受ける主体が誰でどの場面で誰が利益を得るのかを理解し、自分が不利な使い方をしないことです。

| 見方 | 内容 |

|---|---|

| 家計支援 | 税制優遇で資産形成を後押しする |

| 市場活性化 | 投資参加者増加で市場の厚みが増す |

| 金融機関の利益 | 口座開設や商品販売の機会が増える |

| 政策上の利点 | 老後不安への自助対応を促せる |

| 重要な視点 | 利害一致と悪質性は分けて考える |

新NISAの非課税のカラクリをわかりやすく解説

新NISAの魅力として最も注目されるのが「非課税」ですが、この言葉だけを見て安全な制度だと受け取るのは危険です。

非課税とは、投資で得た利益に通常かかる税金が一定条件のもとでかからないという意味であり、損失が出ないことを意味するものではありません。

通常の課税口座では、売却益や分配金や配当金に対して20.315%の税金がかかります。

新NISAではこの税負担がかからないため、同じ運用成果でも手元に残る金額が増えるというメリットがあります。

長期投資では複利効果が重要になるため、税金が差し引かれないことの影響は年数が長いほど大きくなります。

一方で、非課税の恩恵を受けるには対象商品や投資枠や受取方法など制度上の条件を守る必要があります。

NISA口座内で損失が出た場合には損益通算ができないため税制面で不利になる場面もあります。

ざくざく

せんせい

非課税のカラクリを正しく理解するには、メリットだけでなく課税口座との違いと制度上の制約をセットで把握することが欠かせません。

非課税とは何か?通常の投資と税金の違い

通常の投資では、株や投資信託を売って利益が出た場合の譲渡益や投資信託の分配金、株式の配当金などに対して20.315%の税金が課されます。

内訳は所得税15.315%と住民税5%で、利益が出るたびにその一部が税金として差し引かれます。

たとえば10万円の利益が出た場合、課税口座では約2万円が税金となり手元に残るのは約8万円です。

新NISA口座内で同じ10万円の利益が出た場合、その利益は原則として非課税となるため、10万円をそのまま再投資や引き出しに回せます。

- 通常口座では利益に20.315%課税される

- 新NISAでは国内課税分を抑えられる

- 長期では複利差が大きくなる

- 外国税までは消えない場合がある

- 完全無欠の非課税制度ではない

この差は一回だけなら小さく見えても長期で積み上がると大きな差になります。

特に積立投資では、税引き後の金額ではなく税引き前の利益を再投資できることが、複利効果を高める重要な要素になります。

ただし、外国株や海外ETFでは現地課税が発生する場合があり、日本のNISAだけでは完全非課税にならないケースもあります。

したがって、非課税とは「すべての税金が完全にゼロになる魔法」ではなく、日本国内の一定の税負担を軽減する仕組みとして理解することが大切です。

| 項目 | 課税口座 | 新NISA口座 |

|---|---|---|

| 売却益 | 20.315%課税 | 原則非課税 |

| 配当金・分配金 | 20.315%課税 | 条件を満たせば原則非課税 |

| 複利効果 | 税引き後で再投資 | 利益をそのまま再投資可能 |

| 外国税 | 発生する場合あり | 発生する場合あり |

| 損益通算 | 可能 | 不可 |

新NISAの成長投資枠とつみたて投資枠の仕組み

新NISAには「つみたて投資枠」と「成長投資枠」の2つがありそれぞれ役割が異なります。

つみたて投資枠は年間120万円まで利用でき、金融庁が定める基準を満たした長期・積立・分散向きの投資信託などが対象です。

低コストで長期保有に適した商品が中心であるため、投資初心者が資産形成の土台を作る枠として位置付けられています。

成長投資枠は年間240万円まで利用でき、上場株式やETFなど幅広い商品に投資できます。

- 新NISAは二つの投資枠で構成される

- つみたて投資枠は長期積立向け

- 成長投資枠は自由度が高い

- 自由度の高さはリスク増にもつながる

- 土台はつみたて投資枠で作るのが堅実

個別株に投資したい人や「つみたて投資枠」では買えない商品を組み合わせたい人に向いています。

両枠は併用可能で年間合計360万円まで投資できる点が旧NISAとの大きな違いです。

ただし、成長投資枠は自由度が高い分だけ値動きの大きい商品やテーマ型ファンドに偏るとリスクも高まります。

制度を活かすには、まずはつみたて投資枠で長期の土台を作り、必要に応じて成長投資枠を補助的に使うという考え方が堅実です。

| 比較項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 主な対象商品 | 長期積立向け投資信託 | 個別株・ETF・投資信託など |

| 向いている人 | 初心者・長期積立重視 | 経験者・商品選択の自由度重視 |

| リスク傾向 | 比較的抑えられる | 選び方次第で高くなる |

| 使い方の基本 | 資産形成の土台 | 補完・拡張 |

非課税でも元本保証ではない

新NISAについて最も重要な注意点の一つが、非課税であっても元本保証ではないという事実です。

これは制度の根本であり、どれほど政府が推奨していてもどれほど人気商品であっても変わりません。

投資信託や株式は市場価格で日々変動するため、購入時より評価額が下がることは普通に起こります。

特に株式市場は、景気後退懸念・金利上昇・企業業績の悪化・為替変動・地政学リスクなど多くの要因で短期的に大きく動きます。

- 非課税と元本保証は別物

- 新NISAでも元本割れは起こる

- 短期下落は投資では普通にある

- 安全性を求めるなら別商品を選ぶべき

- 制度の性質を誤解すると後悔につながる

新NISAを始めた直後に相場が下落すれば含み損を抱えることも珍しくありません。

ここで「非課税なのになぜ損をするのか」と感じる人がいますが、非課税は税金の話であり価格変動リスクとは別問題です。

むしろ、元本保証を求めるなら預金や個人向け国債など別の選択肢を検討すべきです。

新NISAは、元本割れの可能性を受け入れたうえで長期的な資産形成を目指す人のための制度だと理解することが欠かせません。

| 誤解点 | 正しい理解 |

|---|---|

| 非課税だから安全 | 税金がかからないだけで価格変動はある |

| 国が推奨するから損しない | 政府推奨と元本保証は無関係 |

| 人気商品なら安心 | 人気でも下落することはある |

| 含み損は失敗の証拠 | 長期投資では途中の下落は珍しくない |

| 元本保証が欲しい | 預金や国債など別手段を検討すべき |

新NISAはやばい?後悔した人のSNSやニュースで多い失敗例

新NISAが「やばい」と言われる場面の多くは、制度そのものの欠陥というより始め方や向き合い方を誤った結果として起きています。

SNSやニュースでは、暴落時の損失報告や「NISA貧乏」といった言葉が注目されますが、その背景には共通する失敗パターンがあります。

代表的なのは、相場下落に耐えられずに損切りしてしまうこと、生活費まで投資に回してしまうこと、煽り情報をうのみにすることです。

外国株の配当課税のような制度上の細かな注意点を知らずに始め、想定外の税負担に戸惑うケースもあります。

毎日資産額を確認して感情が揺さぶられ、長期投資の前提を自ら崩してしまう人も少なくありません。

これらはどれも初心者がやりがちな失敗であり、制度を理解していても心理面の準備が不足していると陥ります。

逆に言えば、失敗例を先に知っておけば多くの後悔はかなりの確率で回避できます。

ざくざく

せんせい

ここからは、SNSやニュースで目立つ典型的な失敗例を具体的に確認しながら、新NISAで後悔しないための視点を整理します。

含み損に耐えきれず損切りしてしまう

新NISAで最も多い後悔の一つが、相場下落時に含み損へ耐えきれず焦って売却してしまうことです。

長期投資では、購入後しばらく評価額がマイナスになることは珍しくありません。

しかし、投資経験が浅いと赤字表示を見るだけで「このままゼロになるのではないか」と強い不安に襲われます。

その結果、下落局面で売却しその後の回復局面を取り逃してしまうケースが繰り返されます。

- 含み損は長期投資で珍しくない

- 下落時の売却は回復機会を失う

- SNSは不安を増幅させる

- 耐えられないなら投資額が過大

- 長期前提を崩さないことが重要

積立投資は、価格が下がった局面でも継続購入することで平均取得単価をならす効果が期待できますが、途中でやめるとその利点を活かせません。

SNSでは損失報告が目立つため、自分だけが失敗しているように感じて売却を急ぐ人もいます。

本来、新NISAは数年から十数年単位で資産形成を考える制度であり、数日や数か月の値動きで評価すべきものではありません。

含み損に耐えられないなら投資額が大きすぎる可能性があるため、まずは家計に対して無理のない金額へ見直すことが重要です。

| 失敗要因 | 内容 |

|---|---|

| 短期目線 | 数日・数か月の下落で判断してしまう |

| 心理的不安 | 赤字表示に強く反応してしまう |

| SNSの影響 | 他人の損失報告で不安が増幅する |

| 積立停止 | 下落時の継続購入メリットを失う |

| 対策 | 投資額を無理のない水準に調整する |

生活防衛資金を削ってまで多額の入金してしまう

新NISAで後悔する人の中には、非課税枠を最大限使おうとして生活防衛資金まで投資に回してしまうケースがあります。

制度上の年間投資枠が大きくなったことで「枠を使い切らないともったいない」と感じる人が増えました。

しかし、投資枠はあくまで上限であり必ず埋めるべきノルマではありません。

急な病気・失業・家電の故障・引っ越し・教育費など、家計には予想外の支出が発生します。

- 投資枠は上限であって義務ではない

- 生活防衛資金を削る投資は危険

- 急な支出は必ず起こりうる

- 余裕資金で続けることが大前提

- 生活の安定が投資より優先

そのとき手元資金が不足していると、相場が下がっているタイミングでも投資商品を売却せざるを得なくなります。

これが「NISA貧乏」と呼ばれる状態で、制度を優先しすぎた結果生活の安定を損なってしまいます。

一般的には生活費の数か月分から半年分、家族構成や雇用の安定性によってはそれ以上の現金を確保してから投資を始める考え方が基本です。

新NISAは余裕資金で使ってこそ意味がある制度であり、生活基盤を崩してまで利用するものではありません。

| 問題点 | 内容 |

|---|---|

| 枠を埋める発想 | 上限をノルマと勘違いしてしまう |

| 生活防衛資金不足 | 急な支出に対応できなくなる |

| 不利な売却 | 下落時でも現金化を迫られる |

| NISA貧乏 | 投資優先で生活が圧迫される状態 |

| 対策 | 余裕資金の範囲で積立額を決める |

ニュースやSNSで不安をあおる情報をうのみにしてしまう

ニュースやSNSで流れる情報をそのまま信じて売買判断をしてしまうことも新NISAで後悔する典型例です。

相場が急落した日に「大暴落」「今すぐ逃げろ」といった見出しを見ると冷静さを失ってしまう人も少なくありません。

逆に相場が好調な時期には「今買わないと乗り遅れる」という空気が広がり、結果的に高値づかみにつながることもあります。

メディアは注目を集めるために変化の大きい局面を強調しがちで、長期投資の地味な成果は話題になりにくいです。

- 煽り情報は感情を揺さぶる

- 暴落時も上昇時も判断ミスが起こる

- 他人の条件は自分と違う

- ニュースで方針を変え続けるのは危険

- 判断軸は自分の計画に置くべき

SNSでは、発信者の投資経験・資産規模・目的・年齢・家族構成が自分とまったく異なることも珍しくありません。

それにもかかわらず、他人の成功談や失敗談をそのまま自分に当てはめると判断がぶれます。

ニュースを完全に無視する必要はありませんが日々の見出しで方針を変えないことが重要です。

情報は参考程度にとどめ、自分の投資目的・期間・資金計画に照らして判断する姿勢が後悔を防ぎます。

| 情報の落とし穴 | 内容 |

|---|---|

| 煽り見出し | 恐怖や焦りを刺激して判断を狂わせる |

| 高値づかみ | 強気相場で乗り遅れ不安から買ってしまう |

| 他人基準の判断 | 自分と条件が違う人の意見を真似る |

| 短期ニュース依存 | 長期方針がぶれる |

| 対策 | 目的・期間・資金計画を軸に判断する |

米国株の配当金には米国で10%の税金がかかる

新NISAの非課税を過信して見落とされがちなのが、米国株や米国ETFの配当金には米国で10%の源泉徴収税がかかる点です。

日本のNISA口座では国内課税分は非課税になりますが、外国で先に課される税金まで自動的にゼロになるわけではありません。

そのため「NISAなら配当金も完全非課税」と思って米国高配当株へ投資すると、想定より受取額が少なく感じることがあります。

通常の課税口座であれば外国税額控除を検討できる場合がありますが、NISA口座ではその扱いが異なるため、税負担を完全に取り戻せないケースがあります。

- 米国株配当には米国で10%課税される

- NISAでも外国税は残る場合がある

- 完全非課税と誤解すると後悔する

- 配当重視の人ほど確認が必要

- 商品ごとの税制差を理解すべき

特に配当重視の投資を考えている人は、この点を理解せずに始めると「話が違う」と感じてしまいます。

値上がり益を中心に狙うインデックス投資では、配当課税の影響が相対的に小さい場合もあります。

重要なのは、どの国のどの商品に投資するかで税制上の扱いが変わるという事実です。

新NISAの非課税メリットを正しく評価するには、国内税だけでなく外国税の存在まで含めて理解しておく必要があります。

| 項目 | 内容 |

|---|---|

| 対象 | 米国株・米国ETFなどの配当金 |

| 米国課税 | 原則10%の源泉徴収税 |

| 日本のNISA効果 | 国内課税分は原則非課税 |

| 注意点 | 外国税まで完全非課税にはならない |

| 向いている確認事項 | 配当重視か値上がり益重視かを整理する |

毎日資産額をチェックして一喜一憂してしまう

新NISAを始めた後、毎日アプリを開いて資産額を確認し一喜一憂してしまう人も少なくありません。

特に積立を始めたばかりの時期は、値動きが気になって何度も確認したくなるものです。

しかし、長期投資において日々の価格変動を追い続けることは、精神的な負担を増やすわりに実益が乏しい行動です。

数年単位で見るべき制度を数時間単位の値動きで評価すると、下落時に不安が膨らみ上昇時には過信が生まれます。

- 毎日確認しても長期成果は変わらない

- 短期変動への反応は判断ミスを招く

- 投資をストレス源にしてはいけない

- 確認頻度は意識的に下げるべき

- 自動積立との相性が良い制度

その結果、積立額を頻繁に変えたり不要な売買をしたりして長期投資のメリットを自ら損なうことがあります。(新NISA損切り民)

※AI(Gemini)によって生成されたイメージ図

資産額の増減を日常の気分と結び付けると投資が生活のストレス源になってしまいます。

新NISAは本来、毎日操作する制度ではなく定期的に点検しながら長く続ける制度です。

確認頻度を月1回や四半期に1回程度へ抑え自動積立を基本にすることで、感情に振り回されにくい運用へ近づけます。

| 行動 | 影響 |

|---|---|

| 毎日確認 | 不安や興奮が増える |

| 短期評価 | 長期制度を短期目線で見てしまう |

| 頻繁な設定変更 | 方針がぶれて成果を損なう |

| 生活への影響 | 投資がストレス源になる |

| 対策 | 確認頻度を下げて自動積立を活用する |

新NISAが向いている人・向いていない人

新NISAは多くの人にとって有力な資産形成手段ですが、誰にでも無条件で向いているわけではありません。

制度のメリットを活かせるのは、長期で資産形成を考えられる人、生活防衛資金を確保できている人、価格変動をある程度受け入れられる人です。

短期間で大きな利益を狙いたい人、元本割れをほとんど許容できない人、借金返済や生活費確保が優先の人には慎重な判断が求められます。

新NISAは税制優遇が大きい一方で、投資である以上は時間を味方に付ける姿勢が欠かせません。

制度が恒久化されたことで「今すぐ満額で始めなければ損」という焦りを持つ必要は薄れました。

自分に向いているかどうかは年齢だけでなく、収入の安定性・家族構成・今後の支出予定・投資経験・性格まで含めて判断するべきです。

向いていない状態で無理に始めると制度の良さよりもストレスや後悔が上回ります。

ざくざく

せんせい

ここからは、新NISAが向いている人と向いていない人の特徴を整理し、自分に合うかどうかを見極める材料を示します。

投資で長期の資産形成をしたい人には向いている

新NISAが最も向いているのは、老後資金や教育資金や将来のゆとり資金などを長期で準備したい人です。

長期投資では、短期的な値動きの影響を時間でならしながら、複利効果を活かして資産形成を進める考え方が基本になります。

新NISAは運用益が非課税であるため、長く続けるほど税制メリットが徐々に効いてくる制度です。

つみたて投資枠を使って低コストの分散型投資信託を毎月積み立てる方法は、投資初心者にも比較的取り組みやすい王道の使い方です。

- 長期の資産形成を目指す人に向く

- 積立継続できる人ほど恩恵が大きい

- 非課税メリットは長期で効く

- 低コスト分散投資との相性が良い

- 王道は長期・積立・分散

制度が恒久化されたことで、期限を気にせず自分のペースで積み立てを継続できる点も長期投資と相性が良いです。

途中で相場が下落しても収入が安定していて積立を継続できる人ほど、制度の恩恵を受けることができます。

一括投資のタイミングを読む自信がない人でも積立なら時間分散を活用できます。

将来に向けて着実に資産形成を進めたい人にとって新NISAは非常に有力な選択肢です。

| 向いている特徴 | 理由 |

|---|---|

| 長期目標がある | 老後資金や教育資金づくりと相性が良い |

| 積立を継続できる | 時間分散と複利効果を活かせる |

| 収入が比較的安定 | 下落局面でも継続できる |

| 低コスト商品を選べる | 長期の運用効率が高まる |

| 短期変動を許容できる | 制度の本来の使い方に合う |

短期売買で大きな利益を狙う人には向かない

新NISAは短期売買で大きな利益を狙う人にはあまり向いていません。

もちろん成長投資枠では個別株も買えますが、制度の設計思想そのものは長期の資産形成支援にあります。

短期売買を繰り返すと相場のタイミング判断が必要になり初心者ほど失敗する可能性が高まります。

売却後に非課税枠は翌年以降に再利用できる仕組みですが、その年のうちに即座に復活するわけではないため、頻繁な売買との相性は良くありません。

- 新NISAは短期売買向けではない

- 制度思想は長期資産形成にある

- 頻繁な売買は初心者に不利

- 枠の効率も落ちる

- 投機より長期保有に向く制度

短期で値幅を取りにいく投資は、情報収集・分析・メンタル管理・損切りルールなど高度な対応が求められます。

そのため、値動きの大きい銘柄へ飛び乗って利益を狙う使い方は新NISAのメリットを十分に活かしにくいです。

短期売買を主目的にするなら、制度の非課税メリットよりも売買戦略そのものの難しさが問題になります。

新NISAは投機的な売買より長く持つことで税制優遇を活かす人に適した制度です。

| 短期売買との相性 | 内容 |

|---|---|

| 制度思想 | 長期資産形成向けである |

| 必要スキル | タイミング判断や分析力が必要 |

| 枠の使い方 | 頻繁な売買では効率が落ちる |

| 初心者への難易度 | 高く失敗する |

| 向く使い方 | 長期保有で非課税メリットを活かす |

生活防衛資金がない人や借金がある人は慎重に判断

生活防衛資金が十分にない人や、カードローン・リボ払い・消費者金融など金利の高い借金がある人は、新NISAを始める前に優先順位を見直す必要があります。

投資は将来の資産形成に有効ですが短期的には元本割れの可能性があり、必要な時に必要な金額を確保できるとは限りません。

高金利の借金は返済するだけで確実な負担軽減につながるため、期待リターンが不確実な投資より優先されるべき場面が多いです。

生活防衛資金が不足していると、急な出費が発生した際に投資資産を取り崩すことになり、相場環境によっては損失確定を迫られます。

- 生活防衛資金不足なら慎重に判断すべき

- 高金利の借金返済が先

- 急な出費に備える現金は必要

- 家計の土台なしの投資は危険

- 始める前に優先順位を整える

精神的にも、借金を抱えたまま投資の値動きを追うことは大きなストレスになります。

まずは家計の固定費見直し、借金返済や緊急予備資金の確保を優先し、その後に無理のない範囲で新NISAを検討する流れが堅実です。

住宅購入・出産・転職など大きなライフイベントを控えている場合は、現金比率を高めに保つ判断も重要です。

新NISAは良い制度ですが、家計の土台が整っていない段階で急いで始める必要はありません。

| 慎重にすべき条件 | 理由 |

|---|---|

| 生活防衛資金不足 | 急な支出に対応できない |

| 高金利の借金 | 返済優先のほうが合理的な場合が多い |

| 大きな支出予定 | 現金確保の重要性が高い |

| 精神的負担 | 値動きが強いストレスになる |

| 優先順位 | 家計改善・返済・予備資金確保が先 |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスに登録するメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスの最大のメリットは、日常生活のさまざまな行動を通じてポイントを獲得できることです。

たとえば、普段利用しているショッピングサイトで買い物をするだけでポイントが貯まり、新たにサービスを始める際にもハピタス経由で登録すればポイントが獲得できます。

ハピタスを通じて効率的にポイントを獲得し、それを現金やギフト券などに交換して生活をより豊かにしていきましょう。

ハピタスに登録するデメリット

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- サイトページの読み込みが遅い

私自身がハピタスを実際に使ってみたデメリットなので、人によっては感じ方が違うと思います。

ハピタスは非常に便利なポイントサイトですが、全てのポイントサイトサービスと同様にいくつかのデメリットも存在します。

これからハピタスを始めてみようと思っている人は、メリットだけではなくデメリットも把握しておきましょう。

ハピタスの利用は計画的に行い、自分のライフスタイルに合った方法でポイントを獲得することをおすすめします。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

結論:新NISAは政府の罠ではない

- 新NISAは政府の罠と断定できない

- 政策目的と個人の利益は分けて考えるべき

- 非課税でも元本保証ではない

- 余裕資金で長期運用する人に向く

- 制度理解と家計管理が成功の鍵

ここまで見てきた通り、新NISAは政府の罠と断定できる制度ではありません。

政府が推奨する背景には、老後資金問題・年金不安・家計金融資産の現金偏重・資本市場の活性化といった政策目的があります。

そのため、国の思惑がまったく存在しないわけではありませんが、それだけを理由に制度全体を危険視するのは適切ではありません。

本当に注意すべきなのは、非課税という言葉だけで安全だと思い込むこと、生活費まで投資に回すこと、短期の値動きで感情的に売買することです。

新NISAは、長期・分散・積立を前提に余裕資金で活用する人にとっては非常に有力な資産形成制度です。

元本保証を求める人・短期売買をしたい人・生活防衛資金が不足している人には向かない場面もあります。

つまり、問題は制度そのものよりも自分に合わない使い方をしてしまうことにあります。

「新NISAは政府の罠」という言葉に振り回されるのではなく、制度の仕組みと自分の家計状況を照らし合わせて判断することが後悔しないための最善策です。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼