新NISAの年間360万円枠をどう使えばよいのか、上限の仕組みや最短で使い切る方法を知りたい方は多いのではないでしょうか。

「360万円を一括で入れられるのか」「毎月いくら積み立てればよいのか」「1,800万円の生涯枠との関係はどうなっているのか」といった疑問は最初につまずくポイントです。

新NISAは2024年から制度が大きく変わり、非課税で運用できる金額と期間が拡大したことで資産形成の選択肢が広がりました。

「つみたて投資枠」と「成長投資枠」では買い方や対象商品が異なり、年間360万円という数字だけを見て判断すると誤解する点もあります。

このページでは金融庁公表の制度内容を踏まえながら、年間360万円枠の内訳・最短で埋める方法・5年で1,800万円を目指す考え方・商品選びの基準・注意点までを整理して紹介します。

新NISA制度を正しく理解し、自身の家計と目的に合った投資計画を立てるための参考としてぜひ最後までご覧ください。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

新NISAの360万円枠とは?年間上限と保有限度額を確認

新NISAの360万円枠とは1年間に非課税で投資できる上限額を指し、内訳は「つみたて投資枠120万円」と「成長投資枠240万円」です。

この360万円枠は1月から12月までの年間単位で管理され、翌年に未使用分を繰り越すことはできません。

年間上限とは別に生涯で保有できる非課税保有限度額として1,800万円が設定されており、そのうち成長投資枠で使える部分は1,200万円までです。

つまり、毎年360万円を使えるからといって無制限に非課税保有できるわけではなく、総額管理も同時に意識する必要があります。

旧NISAでは制度に期限があり非課税保有期間にも制限がありましたが、新NISAでは制度が恒久化され非課税保有期間も無期限となりました。

この変更により売却時期を制度期限に合わせる必要がなくなり、長期の資産形成と相性のよい制度へと進化しています。

360万円を最短で使い切るには、枠の内訳・購入方法・対象商品の違いを理解しておかなければなりません。

ざくざく

ざくざく

せんせい

せんせい

まずは年間上限360万円と生涯1,800万円の関係を正確に把握することが新NISA活用の出発点になります。

新NISA成長投資枠とは?つみたて投資枠との違いを解説

新NISAの成長投資枠は年間240万円まで利用できる非課税投資枠で、上場株式・ETF・REIT・投資信託など幅広い商品に投資できる点が特徴です。

つみたて投資枠は年間120万円までで、金融庁の基準を満たした長期・積立・分散投資向けの投資信託などに限定されています。

成長投資枠は一括購入にも対応しており、個別株やETFを活用したい方に向いていますが、価格変動が大きい商品も含まれるため商品選定の判断力が求められます。

つみたて投資枠は積立投資を前提とした制度設計であり、投資初心者でも長期運用を始められる商品群が中心です。

- 成長投資枠は年間240万円

- つみたて投資枠は年間120万円

- 成長投資枠は対象商品が広い

- つみたて投資枠は積立向け商品に限定される

- 両枠を併用して年間360万円を目指せる

両者は併用可能であり、年間360万円を目指す場合は「つみたて投資枠120万円」と「成長投資枠240万円」を組み合わせる形になります。

ただし、つみたて投資枠は積立設定が基本であるため、成長投資枠のように年初に全額を一度に投入する運用とは性質が異なります。

そのため、最短で360万円枠を埋めたい場合でもどちらの枠で何を買うかを分けて考える必要があります。

制度の違いを理解しておくことで、無理のない資金配分と商品選びにつなげることができます。

| 項目 | 成長投資枠 | つみたて投資枠 |

|---|---|---|

| 年間上限 | 240万円 | 120万円 |

| 主な買付方法 | 一括・積立 | 積立中心 |

| 対象商品 | 株式・ETF・投資信託など | 長期積立向け投資信託など |

| 向いている人 | 商品を選びたい人 | 分散積立を重視する人 |

年間360万・生涯1,800万円の非課税枠と上限額の仕組み

新NISAでは、年間投資枠として最大360万円・生涯の非課税保有限度額として1,800万円が設定されています。

この2つは似ているようで役割が異なり、年間360万円はその年に新たに投資できる上限、生涯1,800万円は非課税で保有できる累計残高の上限という位置づけです。

生涯1,800万円のうち成長投資枠で使えるのは1,200万円までと定められているため、すべてを成長投資枠だけで埋めることはできません。

※AI(Gemini)によって生成されたイメージ図

たとえば毎年360万円ずつ投資すると理論上は5年で1,800万円に到達しますが、その際にはつみたて投資枠も組み合わせる必要があります。

- 年間360万円は新規投資の上限

- 生涯1,800万円は非課税保有の総枠

- 成長投資枠の生涯上限は1,200万円

- 売却した枠は翌年以降に再利用できる

- 5年で満額を目指すには両枠の併用が必要

新NISAでは保有商品を売却すると、その簿価ベースの枠が翌年以降に再利用可能になる仕組みがあります。

この再利用可能という特徴は旧NISAにはなかった大きな改善点であり、ライフイベントに応じた資金の出し入れにも対応できるようになりました。

ただし、売却した年にその枠が即時復活するわけではなく翌年以降に再利用できる点には注意が必要です。

年間枠と生涯枠の両方を理解しておくことで短期の投資計画と長期の資産形成を両立できます。

| 枠の種類 | 上限額 | ポイント |

|---|---|---|

| 年間投資枠 | 360万円 | 1年で新規投資できる上限 |

| つみたて投資枠 | 120万円 | 年間360万円の内訳 |

| 成長投資枠 | 240万円 | 年間360万円の内訳 |

| 生涯非課税保有限度額 | 1,800万円 | 簿価ベースで管理 |

| 成長投資枠の生涯上限 | 1,200万円 | 成長投資枠だけでは満額不可 |

新NISAはいつからいつまで使える?無期限になった期間の考え方

新NISAは2024年1月から始まった制度で、旧NISAと異なり制度そのものが恒久化されています。

以前は一般NISAやつみたてNISAに制度期限があり、非課税で保有できる期間にも制限が設けられていましたが新NISAではその制約がなくなりました。

このため、投資を始めるタイミングを制度終了に合わせて急ぐ必要がなくなり、長期目線で計画を立てることができる制度になっています。

非課税保有期間が無期限となったことで、値上がりを待ちながら保有を続ける戦略や、老後資金として長く積み上げる戦略とも相性が良好です。

- 新NISAは2024年から始まった制度

- 制度は恒久化されている

- 非課税保有期間は無期限

- 年間枠は1月から12月で管理される

- 長期の資産形成に向く制度

ただし、年間投資枠360万円は毎年1月から12月で区切られるため、年の途中から始める場合はその年の残り期間で枠をどう使うかを考える必要があります。

つみたて投資枠は積立設定が中心となるため、年初から始める場合と年末近くから始める場合では設定方法に差が出ます。

制度が無期限だからこそ焦って無理な投資をするのではなく、家計や目的に合わせて継続可能な計画を組むことが重要です。

新NISAは短期売買のための制度というより、長期・分散・継続を軸に資産形成を進めるための土台として理解するのが適切です。

| 項目 | 旧NISA | 新NISA |

|---|---|---|

| 開始時期 | 制度ごとに異なる | 2024年1月 |

| 制度期限 | あり | 恒久化 |

| 非課税保有期間 | 制限あり | 無期限 |

| 年間枠の管理 | 年単位 | 年単位 |

新NISAの360万円枠を最短で使い切る方法

新NISAの360万円枠を最短で使い切るには、つみたて投資枠120万円と成長投資枠240万円の性質の違いを踏まえたうえで、年初から計画的に買付設定を行うことが重要です。

成長投資枠は一括投資にも対応しているため、まとまった資金がある方は年初に240万円まで投資する方法を検討できます。

つみたて投資枠は積立設定が基本となるため、毎月の積立額やボーナス月の増額設定を組み合わせて年間120万円を埋める形が現実的です。

証券会社によってはクレジットカード積立やボーナス設定や自動入金サービスなどを利用できるため、手動での買付負担を減らしながら年間計画を実行できます。

ただし、最短で使い切ること自体が目的になると、生活防衛資金を削ってしまったり相場の高値圏で無理に投資したりするリスクもあります。

そのため、満額投資を目指す場合でも生活費の数か月分から1年分程度の現金を確保し、近い将来に使う予定のある資金は分けて管理することが大切です。

年初一括と毎月積立のどちらが適しているかは、資金量・収入の安定性・相場変動への耐性によって異なります。

ざくざく

せんせい

ここからは、一括投資・積立とボーナス設定・両枠の併用という3つの観点から、年間360万円を埋める具体策を整理していきます。

一括投資で年初に満額まで入れる方法と必要なお金

新NISAで年初にできるだけ早く枠を使いたい場合、成長投資枠240万円については一括投資を活用する方法があります。

成長投資枠は個別株・ETF・投資信託などを対象に一括買付が可能なため、年初にまとまった資金を投入してその後の値動きを長く非課税で保有する戦略を取れる点が特徴です。

つみたて投資枠120万円は積立投資向けの商品が対象であるため、証券会社の積立設定ルールに沿って買付を進める必要があります。

そのため、年間360万円を完全に年初一日で全額投入できるとは限らず、実務上は成長投資枠を先に埋めてつみたて投資枠は月次設定で進める形が一般的です。

- 成長投資枠240万円は一括投資を検討できる

- つみたて投資枠120万円は積立設定が基本

- 年初に全額360万円を一度に入れるとは限らない

- 必要資金の基本形は240万円+月10万円

- 一括投資は下落時の心理負担に注意が必要

必要なお金としては、成長投資枠240万円を年初に投資してつみたて投資枠は毎月10万円を積み立てれば年間120万円となり合計360万円に到達します。

もし証券会社がボーナス設定に対応していれば、毎月の負担を抑えつつ年内に120万円へ調整することも可能です。

ただし、一括投資は購入直後に相場が下落した場合の心理的負担が大きく、資金を投入するタイミングに迷いが生じる点には注意が必要です。

年初一括を選ぶなら、短期の値動きよりも長期保有を前提にして余裕資金の範囲で実行する姿勢が欠かせません。

| 方法 | 金額の目安 | 補足 |

|---|---|---|

| 成長投資枠を年初一括 | 240万円 | 一括買付が可能 |

| つみたて投資枠を毎月積立 | 月10万円 | 年間120万円 |

| 合計 | 年間360万円 | 最短活用の基本形 |

毎月積立とボーナス設定を併用して年間360万を目指す方法

まとまった資金を一度に用意しにくい場合は、毎月積立とボーナス設定を組み合わせて年間360万円を目指す方法が現実的です。

つみたて投資枠120万円は毎月10万円の積立でちょうど埋められるため、まずはこの設定を基準に考えると計画が立てられます。

成長投資枠240万円についても、毎月一定額を積み立てる方法に加えて夏冬の賞与月に増額設定を行うことで年間上限に近づけることができます。

たとえば毎月20万円を成長投資枠で積み立てれば年間240万円となり、つみたて投資枠の月10万円と合わせて毎月合計30万円で年間360万円です。

- 毎月30万円で年間360万円に到達する

- つみたて投資枠は月10万円が基準

- 成長投資枠は月20万円で年間240万円になる

- ボーナス設定で通常月の負担を調整できる

- 賞与前提の計画は余裕を持つべき

毎月の負担を抑えたい場合は、通常月を少なめに設定してボーナス月に不足分を補う方法もあります。

この方法の利点は、収入のタイミングに合わせて資金を配分できることと、購入時期を分散することで高値づかみの集中を避けられる点です。

賞与が減る可能性や臨時支出が発生する可能性もあるため、ボーナス前提の計画は余裕を持って組む必要があります。

毎月積立とボーナス設定を併用する場合は、年間目標額だけでなく月次キャッシュフローとの整合性を必ず確認してください。

| 設定例 | 月額 | 年間合計 |

|---|---|---|

| つみたて投資枠 | 10万円 | 120万円 |

| 成長投資枠 | 20万円 | 240万円 |

| 合計 | 30万円 | 360万円 |

| ボーナス併用型 | 通常月を減額 | 賞与月で調整 |

つみたて投資枠120万円と成長投資枠240万円を併用して活用する

新NISAの年間360万円を活用するうえで重要なのは、つみたて投資枠120万円と成長投資枠240万円を別々に考えるのではなく役割分担を明確にして併用することです。

たとえば、つみたて投資枠では全世界株式や米国株式などの低コストなインデックスファンドを毎月積み立て、成長投資枠では同じ投資信託を追加購入するかETFや個別株を組み合わせる方法があります。

このようにすると、資産形成の土台は積立で安定的に進めつつ成長投資枠で投資対象の幅を広げることができます。

成長投資枠をすべて個別株にする必要はなく、投資信託やETFを中心に構成すれば管理負担を抑えながら年間240万円を使うことも可能です。

- 両枠は役割分担して併用するべき

- つみたて投資枠は長期運用の核に向く

- 成長投資枠は投資対象の幅を広げられる

- 初心者はインデックス中心が無難

- 枠消化よりポートフォリオ設計を優先

投資初心者の方は両枠ともインデックスファンド中心で統一し、商品数を増やしすぎない構成から始めると全体像を把握できます。

配当狙いの高配当株やテーマ型ファンドを成長投資枠に多く入れると、値動きや分散の偏りが大きくなる場合があります。

年間360万円を埋めることだけに意識が向くと商品選びが雑になるため、枠の使い方とポートフォリオ設計はセットで考えるべきです。

併用の基本は、つみたて投資枠で長期の核を作り成長投資枠で補完するという発想です。

| 枠 | 活用例 | 考え方 |

|---|---|---|

| つみたて投資枠120万円 | インデックスファンド積立 | 資産形成の土台 |

| 成長投資枠240万円 | ETF・株式・投資信託 | 補完と拡張 |

| 併用時の基本 | 商品を増やしすぎない | 管理負担を抑える |

新NISAで360万円を満額投資するメリットと効果

新NISAで年間360万円を満額投資する最大のメリットは、運用益や配当金や分配金に対して通常約20.315%かかる税金が非課税になる点です。

課税口座では、利益が出るたびに税金が差し引かれるため再投資に回せる金額が減りますが、新NISAではその分をそのまま資産形成に回せます。

特に長期運用では、非課税で再投資を続ける効果が積み重なり最終的な資産額に差が出ます。

新NISA制度は年間360万円という大きな投資枠を使えることで、資産形成のスピードを高められる点も見逃せません。

たとえば、毎年満額近くを投資できる方は5年で生涯非課税保有限度額1,800万円に到達する可能性があります。

新NISAは非課税保有期間が無期限であるため売却タイミングを急ぐ必要がなく、長期保有による複利効果を狙える制度です。

ただし、満額投資には相応の資金力と家計管理が必要であり誰にとっても最適とは限りません。

ざくざく

せんせい

ここからは、非課税再投資の効果・長期インデックス運用との相性・資産形成スピードの観点から、360万円満額投資のメリットを整理します。

非課税で利益を再投資できるため運用効率とリターンが高まる

新NISAの大きな魅力は、売却益や配当金などに税金がかからないため利益をそのまま再投資に回せることです。

課税口座では利益の約20.315%が税金として差し引かれるため、同じ運用成績でも再投資に使える元本が少なくなります。

この差は1年では小さく見えても、10年20年と積み重なると資産額に無視できない差を生みます。

特にインデックスファンドのように長期で保有しながら複利効果を狙う運用では、非課税の恩恵が大きくなります。

- 新NISAでは利益を非課税で再投資できる

- 課税口座では約20.315%の税負担がある

- 長期になるほど差が広がる

- 元本が大きいほど非課税メリットも大きい

- 税負担の削減は運用効率の改善につながる

年間360万円を投資できる方は非課税で運用できる元本そのものが大きいため、課税口座との差も広がる傾向があります。

配当金を受け取る商品でも、NISA口座内で非課税扱いとなる設定を確認しておけば、税引き後の受取額を気にせず運用計画を立てられます。

もちろんのこと非課税だから必ず利益が出るわけではありませんが、同じリターンなら税負担がない分だけ制度上有利です。

資産形成ではリターンを増やすだけでなくコストや税負担を減らすことも重要であり、新NISAはその点で非常に有効な制度です。

| 比較項目 | 課税口座 | 新NISA |

|---|---|---|

| 売却益への課税 | 約20.315% | 非課税 |

| 配当金への課税 | 約20.315% | 条件を満たせば非課税 |

| 再投資効率 | 税引後で低下 | 利益をそのまま回せる |

投資期間を長く取るほどインデックス運用の効果を期待できる

新NISAは非課税保有期間が無期限であるためインデックス運用との相性が非常に良好です。

インデックスファンドは市場全体に広く分散投資する仕組みであり、短期では価格変動があっても長期では企業成長や経済成長の恩恵を取り込める特徴があります。

毎年360万円のように大きな金額を継続的に投資する場合、投資期間を長く確保することが結果に大きく影響します。

早い時期から投資を始めるほど複利が働く期間が長くなり、元本だけでなく利益にも利益が乗る構造を活用できます。

- 新NISAはインデックス運用と相性が良い

- 長期保有で複利効果を活用できる

- 積立投資は購入単価の平準化につながる

- 短期売買より長期継続が重要

- 長く保有できる商品選びが重要

積立投資を併用すれば価格が高い時にも低い時にも買い続けることになり、購入単価を平準化する効果も期待できます。

将来のリターンは保証されませんが、短期の値動きを当てるより長期で市場に居続ける方が再現性の高い戦略と考えられています。

新NISAの制度設計そのものが長期・積立・分散を後押ししているため、満額投資を目指す場合でも短期売買中心の発想は相性がよくありません。

長く保有できる商品を選び途中の値動きに振り回されず継続することが制度の恩恵を受ける近道です。

| 観点 | インデックス運用の特徴 | 新NISAとの相性 |

|---|---|---|

| 分散投資 | 市場全体に広く投資 | 長期保有と相性が良い |

| 保有期間 | 長いほど効果を期待できる | 非課税期間が無期限 |

| 積立効果 | 購入単価を平準化 | つみたて投資枠で活用できる |

年間上限まで使うことで資産運用のスピードが拡大する

新NISAで年間360万円まで投資できることは、資産形成のスピードを高めたい方にとって大きな利点です。

旧制度では年間投資枠が小さく、非課税で投資できる金額に限界がありましたが、新NISAではその制約が大きく緩和されました。

たとえば毎年360万円を継続できれば、5年で生涯非課税保有限度額1,800万円に到達する計算になります。

収入が高い方やすでに預貯金を十分に持っている方にとって、課税口座へ回していた資金を非課税口座へ優先的に振り向けられることを意味します。

- 年間360万円は資産形成を加速させる

- 5年で1,800万円に到達しうる

- 元本が早く大きくなるほど複利効果が働く

- 満額投資は余裕資金で行うべき

- 制度上の上限と家計上の適正額は別

投資元本が早い段階で大きくなるほど同じ利回りでも将来の資産額は増えていきます。

資産形成のスピードだけを重視すると、生活費や緊急資金まで投資に回してしまう危険があります。

満額投資はあくまで余裕資金の範囲で行い、住宅購入・教育費・転職・独立などの予定資金とは分けて考える必要があります。

制度上の上限を使えることと実際に使うべきかどうかは別問題であり、家計全体のバランスを見ながら判断することが重要です。

| 項目 | 内容 | 意味 |

|---|---|---|

| 年間上限 | 360万円 | 非課税投資の加速 |

| 5年継続時 | 1,800万円 | 生涯枠に到達 |

| 注意点 | 余裕資金で行う | 家計圧迫を避ける |

新NISAの360万円枠を5年で埋めるシミュレーションと毎月の目安金額

新NISAの年間360万円枠を継続して使う場合、多くの方が気になるのは「5年でどこまで増えるのか」「毎月いくら準備すればよいのか」「1,800万円を超えた後はどうなるのか」という実務的な部分です。

制度上は年間360万円を5年間続けることで生涯非課税保有限度額1,800万円に到達します。

ただし、実際の資産額は投資元本の合計だけで決まるわけではなく、利回り・積立タイミング・相場変動・商品選びによって大きく変わります。

毎月30万円を継続する計画は数字としては明快ですが、家計に落とし込むと住宅費・教育費・保険料・税金・生活費との兼ね合いを無視できません。

新NISAでは保有額が1,800万円を超えて増えること自体は問題ありませんが、新たに非課税で投資できる元本には上限があります。

年間限度額を超えて買付した場合の扱いも制度を誤解しがちなポイントのひとつです。

ざくざく

せんせい

ここからは、5年間の資産シミュレーション・利回り別の比較・毎月必要な金額の考え方・1,800万円超の扱い・年間上限超過時の課税関係までを整理して解説します。

数字だけを追うのではなく制度のルールと家計の現実を両立させる視点で確認していきましょう。

新NISAに360万投資を5年続けた場合の資産シミュレーション

新NISAで年間360万円を5年間続けると投資元本の合計は1,800万円になります。

ここで重要なのは1,800万円はあくまで投資した元本の累計であり、運用によって資産額はそれ以上にもそれ以下にもなりうるという点です。

たとえば、毎年年初に360万円を投資し年率3%5%7%で複利運用できたと仮定すると、5年後の評価額には一定の差が生じます。

年初一括投資は市場に資金を置く期間が長くなるため、同じ年率なら月次積立より評価額が高くなる傾向があります。

- 5年間の投資元本は1,800万円

- 評価額は利回りによって変動する

- 年初一括は資金滞在期間が長い

- 短期では含み損になる可能性もある

- シミュレーションは目安として使うべき

相場が下落した年に大きく投資すると短期的には含み損を抱える可能性もあります。

そのため、シミュレーションは将来を保証するものではなく、あくまで資金計画を立てるための目安として使うことが大切です。

5年で1,800万円に到達した後も、保有資産を売却しない限り新たな非課税元本の追加余地はなくなります。

まずは年間360万円を継続した場合にどの程度の資産規模になりうるのかを把握し、現実的な目標設定につなげることが重要です。

| 想定利回り | 5年間の投資元本 | 5年後評価額の目安 |

|---|---|---|

| 3% | 1,800万円 | 約1,968万円 |

| 5% | 1,800万円 | 約2,028万円 |

| 7% | 1,800万円 | 約2,091万円 |

利回り別に比較する満額投資のリターンと変動リスク

年間360万円を満額投資する場合、利回りが高いほど将来の評価額は大きくなりますが、その分だけ価格変動リスクも大きくなる傾向があります。

債券を含む安定重視の資産配分では期待リターンは控えめになる一方、全世界株式や米国株式中心の構成では長期リターンを期待できるものの下落局面での値動きも大きくなります。

特に年間360万円という大きな金額を投資する場合、数%の下落でも金額ベースでは大きく感じられるため、想定利回りだけでなく下落耐性も確認しておく必要があります。

過去の実績が将来も続く保証はなく、高い利回りを期待して特定のテーマや地域に集中すると、想定外の損失につながることがあります。

- 高い利回りには大きな変動リスクが伴う

- 年間360万円では値動きの金額も大きくなる

- 過去実績は将来を保証しない

- 集中投資は損失拡大の可能性が高い

- リスク許容度に合う配分が重要

そのため、利回り比較では単純に数字の大きさだけを見るのではなく、どの程度の値動きなら継続保有できるかという視点が欠かせません。

新NISAは長期保有向けの制度であるため、途中の下落で売却してしまうと非課税メリットを十分に活かせなくなります。

期待リターンと変動リスクは表裏一体であり、自身の年齢・収入・資産額・投資経験に応じてバランスを取ることが重要です。

満額投資を目指すほど商品選びとリスク許容度の整合性が結果に直結します。

| 運用タイプ | 期待リターンの傾向 | 変動リスクの傾向 |

|---|---|---|

| 安定重視 | 低め | 比較的小さい |

| バランス型 | 中程度 | 中程度 |

| 株式中心 | 高め | 大きい |

| 集中投資型 | 非常に高い可能性 | 非常に大きい |

毎月いくら必要?家計管理と資金計画の基準

新NISAで年間360万円を使うには単純計算で毎月30万円の投資資金が必要です。

内訳としては、つみたて投資枠120万円を毎月10万円・成長投資枠240万円を毎月20万円と考えるとわかりやすくなります。

ただし、実際には毎月30万円をそのまま投資に回せる家庭は限られるため、賞与・臨時収入・既存の預貯金をどう配分するかまで含めて計画する必要があります。

投資額を決める前に、生活防衛資金・近い将来の大型支出・住宅ローン返済・教育費・保険料・税金などを差し引いたうえで継続可能な金額を見極めることが重要です。

- 年間360万円には毎月30万円が目安

- 生活防衛資金の確保が先

- 大型支出予定資金は分けて管理すべき

- 満額が難しくても少額から始めてよい

- 継続可能な金額設定が最優先

一般的には、生活費の数か月分から1年分程度の現金を確保したうえで余裕資金を投資に回す考え方が基本になります。

もし毎月30万円が難しい場合でも無理に満額を目指す必要はなく、年間120万円や240万円など自身に合った水準から始めても制度の恩恵は受けられます。

家計管理の観点では、固定費の見直し・自動積立の設定・ボーナスの一部ルール化などを組み合わせると投資資金を確保できるようになります。

満額投資はあくまで選択肢のひとつであり継続できる金額こそが最も重要な基準です。

| 年間投資額 | 毎月換算の目安 | 考え方 |

|---|---|---|

| 120万円 | 10万円 | つみたて投資枠のみの目安 |

| 240万円 | 20万円 | 成長投資枠中心の目安 |

| 360万円 | 30万円 | 両枠満額の目安 |

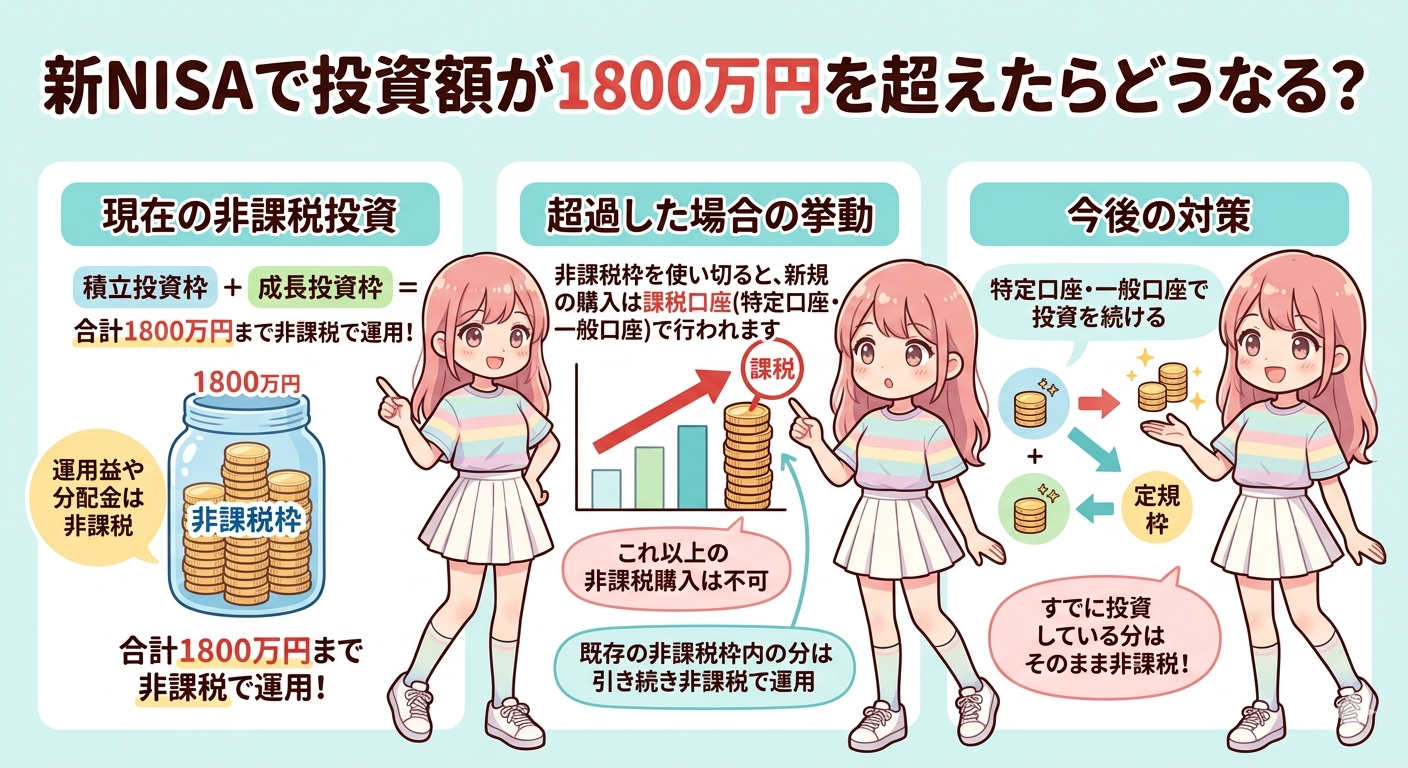

新NISAで1,800万円を超えたらどうなる?非課税保有限度額の考え方

新NISAの生涯非課税保有限度額は1,800万円ですが、これは投資元本の簿価ベースで管理される上限です。

そのため、1,800万円分を投資した後に運用益が乗って評価額が2,000万円や2,500万円になったとしても、その増えた部分まで課税されるわけではありません。

※AI(Gemini)によって生成されたイメージ図

つまり、非課税保有限度額を超えて評価額が増えること自体は制度上問題ありません。

新たに非課税で買い付けられる元本は1,800万円までであり、その枠を使い切った後は売却して枠を翌年以降に再利用しない限り追加投資はできません。

- 1,800万円は簿価ベースの上限

- 評価額が1,800万円を超えても問題ない

- 増えた利益部分も非課税

- 成長投資枠には1,200万円の別上限がある

- 売却した枠は翌年以降に再利用できる

成長投資枠については生涯で1,200万円までという別上限があるため、1,800万円の内訳にも注意が必要です。

この仕組みを誤解すると「評価額が1,800万円を超えたら課税される」と考えてしまいがちですが、実際にはそうではありません。

重要なのは、評価額ではなく簿価ベースで枠が管理されることと売却した枠は翌年以降に再利用できることです。

長期運用で資産が大きく増えた場合ほどこの制度の恩恵は大きくなります。

| 項目 | 内容 | 注意点 |

|---|---|---|

| 生涯非課税保有限度額 | 1,800万円 | 簿価ベースで管理 |

| 評価額が1,800万円超 | 問題なし | 増えた分も非課税 |

| 成長投資枠の生涯上限 | 1,200万円 | 内訳制限あり |

| 売却後の枠 | 翌年以降に再利用可能 | 同年中には戻らない |

NISAで240万円や360万の年間限度額を超えたら課税される?

新NISAでは、成長投資枠240万円・つみたて投資枠120万円・合計360万円という年間投資上限が定められています。

この上限を超えてNISA口座で新規買付を行うことは基本的にできず、多くの証券会社では注文時点で制御される仕組みになっています。

そのため、通常は気づかないうちにNISA枠を超えて買ってしまうケースは起こりにくいといえます。

ただし、分配金再投資の扱い・設定変更のタイミング・複数商品の積立設定などによっては、どの枠をどれだけ使っているかを把握しておくことが重要です。

- 年間上限は成長240万円つみたて120万円の合計360万円

- 多くの証券会社では超過注文を制御する

- 超過分は課税口座扱いになるのが一般的

- 利益が出れば通常どおり課税される

- 年間枠の進捗確認が重要

もしNISA枠を超える買付が発生した場合、その超過分は課税口座での買付として扱われるのが一般的であり、利益が出れば通常どおり課税されます。

つまり、超過分が自動的に非課税になることはありません。

成長投資枠240万円だけを見ていて、つみたて投資枠との合計360万円を超えないようにする視点も必要です。

年間限度額を正しく管理するには、証券会社の年間投資枠表示や買付履歴を定期的に確認する習慣が役立ちます。

| ケース | 扱い | 課税関係 |

|---|---|---|

| 年間枠内の買付 | NISA口座 | 非課税 |

| 年間枠超過分 | 課税口座扱いが一般的 | 利益に課税 |

| 証券会社の注文制御 | 超過を防ぐことが多い | 事前確認が必要 |

新NISAの360万円枠で買う商品選びの基準

新NISAで年間360万円を投資する場合、制度の上限をどう使うかと同じくらい重要なのが何を買うかという商品選びです。

満額投資を目指す場合、商品選びを誤ると非課税メリットがあっても大きな値下がりや分散不足によって満足のいく結果につながらないことがあります。

新NISAではつみたて投資枠と成長投資枠で選べる商品が異なるため、枠ごとの特徴に合わせて選定する必要があります。

投資初心者の方であれば、まずは低コストのインデックスファンドを中心に据えて資産形成の土台を作る考え方が基本になります。

成長投資枠では個別株やETFも選べるため、配当狙い・地域分散・資産クラス分散など目的に応じた組み合わせも可能です。

ただし、ランキング上位の商品やSNSで話題の銘柄をそのまま買うだけでは、リスクの中身を理解しないまま投資してしまう恐れがあります。

商品選びでは、信託報酬・分散性・純資産総額・運用方針・値動きの大きさ・為替リスクなどを総合的に確認することが重要です。

ざくざく

せんせい

ここからは、初心者向けの考え方・成長投資枠で選べる商品の比較・ランキングをうのみにしない判断ポイントを順に解説します。

投資初心者はインデックス中心の投資信託から検討する

投資初心者が新NISAの360万円枠を活用するなら、まずはインデックス型の投資信託を中心に検討する方法が有力です。

インデックスファンドは特定の指数に連動する運用を目指す商品であり、1本で多数の企業や地域に分散投資できるものが多く、個別銘柄を自力で選ぶ負担を抑えられます。

つみたて投資枠の対象商品は長期・積立・分散投資に適したものが中心であるため、投資初心者が制度の趣旨に沿って始めるには相性が良好です。

代表的な選択肢としては、全世界株式インデックス・先進国株式インデックス・米国株式インデックスなどが挙げられます。

- 初心者はインデックス投資信託が有力

- 1本で広く分散できる商品が多い

- つみたて投資枠との相性が良い

- 低コスト商品を優先すべき

- 商品数を増やしすぎない方がよい

これらは市場全体に広く投資する設計であり、特定企業の業績悪化による影響を相対的に抑えられる特徴があります。

信託報酬が低い商品を選べば長期保有時のコスト負担も軽減できます。

もちろん、インデックスファンドでも株式中心なら価格変動はありますが、長期で積み立てる前提なら制度との整合性が高い選択肢です。

投資初心者の段階では商品数を増やしすぎず、理解できる範囲のシンプルな構成から始めることが重要です。

| 商品タイプ | 特徴 | 初心者との相性 |

|---|---|---|

| 全世界株式インデックス | 地域分散が広い | 高い |

| 先進国株式インデックス | 先進国中心に分散 | 高い |

| 米国株式インデックス | 米国市場に集中 | 高いが偏りあり |

| テーマ型ファンド | 特定分野に集中 | 低め |

成長投資枠で選べる株式・ETF・投資信託の対象商品を比較

成長投資枠ではつみたて投資枠よりも幅広い商品を選べるため、株式・ETF・投資信託の違いを理解して使い分けることが重要です。

個別株は企業ごとの成長や配当を狙える一方、業績悪化や不祥事など個別要因の影響を強く受けます。

ETFは株式のように市場で売買できながら、1本で指数連動型の分散投資ができる商品が多くコスト面でも魅力があります。

投資信託は自動積立との相性が良く少額から継続できる点が特徴です。

- 成長投資枠では幅広い商品を選べる

- 個別株は個別リスクが大きい

- ETFは分散と売買が容易

- 投資信託は積立との相性が良い

- 初心者は無理に個別株へ進まなくてよい

成長投資枠で年間240万円を使う場合、個別株だけで構成すると銘柄分析や管理の負担が大きくなるため、ETFや投資信託を組み合わせる方法も有効です。

配当を重視するのか値上がり益を重視するのか、国内中心か海外中心かによっても選ぶ商品は変わります。

投資初心者の方は成長投資枠だからといって無理に個別株へ進む必要はなく、投資信託やETFだけで構成しても問題ありません。

重要なのは商品ごとの特徴を理解し、自身の目的と管理可能な範囲に合わせて選ぶことです。

ランキングをうのみにしない銘柄選びとリスク判断のポイント

新NISAの商品選びでよくある失敗のひとつが、証券会社の人気ランキングやSNSで話題の銘柄をそのまま根拠なく購入してしまうことです。

ランキング上位の商品は多くの人に選ばれているという参考にはなりますが、それがご自身の目的やリスク許容度に合っているとは限りません。

たとえば、短期間で人気化したテーマ型ファンドや高配当株は魅力的に見える一方、価格変動が大きかったり特定分野への偏りが強かったりする場合があります。

銘柄選びでは、信託報酬・純資産総額・ベンチマーク・構成銘柄・地域分散・為替ヘッジの有無・過去の下落幅などを確認することが重要です。

- ランキングは参考情報にすぎない

- 人気商品が自分に合うとは限らない

- コストと分散性を必ず確認すべき

- 過去成績だけで判断すべきではない

- 納得して持ち続けられる商品を選ぶ

過去1年の成績だけで判断すると、たまたま好調だった局面を追いかける形になり高値づかみにつながることがあります。

年間360万円のような大きな資金を投じる場合、商品理解が浅いまま投資すると下落時に不安が強まり、途中で売却してしまう原因になります。

長期保有を前提とするなら、派手な成績よりも納得して持ち続けられるかどうかを重視するべきです。

ランキングは入口の参考情報にとどめ、最終判断は自身の目的・期間・許容リスクに基づいて行うことが大切です。

| 確認項目 | 見るべき内容 | 理由 |

|---|---|---|

| 信託報酬 | 保有コスト | 長期では差が出る |

| 純資産総額 | 資金流入規模 | 安定運用の参考になる |

| 分散性 | 地域・銘柄の偏り | 集中リスクを避ける |

| 過去の下落幅 | 最大下落の傾向 | 保有継続の判断材料になる |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスに登録するメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスの最大のメリットは、日常生活のさまざまな行動を通じてポイントを獲得できることです。

たとえば、普段利用しているショッピングサイトで買い物をするだけでポイントが貯まり、新たにサービスを始める際にもハピタス経由で登録すればポイントが獲得できます。

ハピタスを通じて効率的にポイントを獲得し、それを現金やギフト券などに交換して生活をより豊かにしていきましょう。

ハピタスに登録するデメリット

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- サイトページの読み込みが遅い

私自身がハピタスを実際に使ってみたデメリットなので、人によっては感じ方が違うと思います。

ハピタスは非常に便利なポイントサイトですが、全てのポイントサイトサービスと同様にいくつかのデメリットも存在します。

これからハピタスを始めてみようと思っている人は、メリットだけではなくデメリットも把握しておきましょう。

ハピタスの利用は計画的に行い、自分のライフスタイルに合った方法でポイントを獲得することをおすすめします。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

新NISAの360万円枠を最短で使い切る方法まとめ

- 年間360万円はつみたて120万円と成長240万円の合計

- 5年で生涯非課税保有限度額1,800万円に到達しうる

- 満額投資は余裕資金と家計管理が前提

- 初心者はインデックス中心で分散を重視すべき

- 最短消化より長期継続できる計画が重要

新NISAの360万円枠を最短で使い切るには、年間上限の内訳・つみたて投資枠と成長投資枠の違い・生涯1,800万円の非課税保有限度額という3つの基本を正確に理解することが出発点です。

実践面では、成長投資枠240万円を年初一括または計画的な積立で活用し、つみたて投資枠120万円を毎月10万円の積立で埋める方法が基本形になります。

ただし、満額投資は制度上可能でも家計や生活防衛資金を圧迫してまで行うものではなく、継続可能な金額設定が最優先です。

ざくざく

せんせい

5年で1,800万円を目指す場合でも、利回りだけでなく価格変動リスクや途中の下落局面に耐えられるかを確認しなければなりません。

新NISAは短期で利益を狙う制度ではなく、長期・積立・分散を軸に資産形成を進めるための制度です。

そのため、「最短で使い切る」という視点と同時に「長く続けられるか」「納得して保有できるか」という視点を持つことが成功の鍵になります。

制度のメリットを最大限活かすためにも、数字だけにとらわれず自身の目的と家計に合った投資計画を立てていきましょう。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼