新NISAを始めたいものの「新NISAで貧乏になる」「積立しすぎて生活が苦しい」といった情報を見て不安を感じている方は多いのではないでしょうか。

このページでは、新NISAそのものが危険なのではなく家計に合わない投資額や焦りによって生活が圧迫される構図を整理して解説します。

20代30代の若年層や老後資金への不安から無理な積立を検討している方、SNSやランキング情報に影響されて判断がぶれがちな方に役立つ内容です。

さらに、生活防衛資金を確保しながら積立額を決める方法や、家計を壊さず資産形成を続ける実践ルールも紹介します。

新NISAは非課税メリットの大きい制度ですが、非課税枠を埋めること自体が目的になると本来守るべき生活の安定を損ないかねません。

「自分はいくら積み立てるべきか」「今の積立額は無理がないか」「新NISAをどう使えば貧乏を避けられるか」を明確にするためにもぜひ最後までご覧ください。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

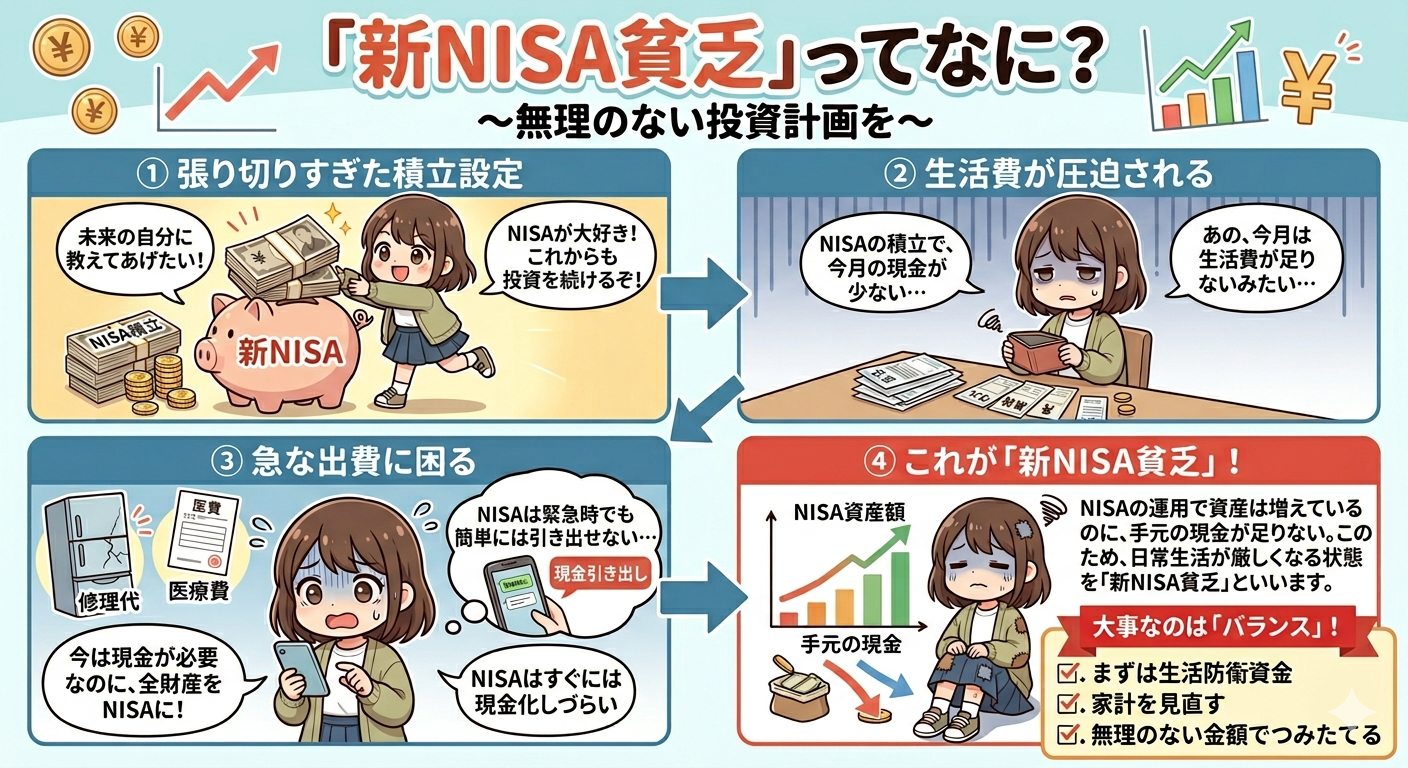

新NISAで「貧乏」になると言われる理由

新NISAで「貧乏になる」と言われる背景には、制度そのものの欠陥というより利用する側の資金配分の偏りがあります。

2024年に始まった新NISAは「つみたて投資枠」と「成長投資枠」を併用でき、年間投資枠も大きく拡充されたため多くの人にとって資産形成の選択肢が広がりました。

一方で、非課税という強い魅力があるため「使わないともったいない」「満額投資しないと損」という心理が生まれ、家計以上の金額を投資に回してしまうケースが増えています。

2026年時点では検索結果や報道でも「NISA貧乏」という言葉が定着しつつあり、若年層を中心に生活費を削ってまで積立を優先する行動が問題視されています。

投資は余裕資金で行うものですが、将来不安やSNS上の成功談に刺激されると現在の生活の満足度を犠牲にしてしまうことがあります。

その結果、食費・交際費・医療費・急な出費への備えまで削られ、精神的にも経済的にも余裕を失う状態に陥ります。

つまり、新NISAで貧乏になるのではなく制度のメリットを急いで取り込もうとして、生活設計を無視した投資をしてしまうことが問題の本質です。

ここからは、新NISAで「貧乏」になると言われる理由を3つの観点から具体的に確認していきます。

新NISA自体が悪いのではなく投資しすぎで生活が圧迫されるのが問題

新NISAは、運用益や配当金に税金がかからないという点で長期の資産形成に非常に有効な制度です。

制度としては優れていても、毎月の手取り・固定費・家族構成・住居費・教育費などを無視して積立額を決めると家計の土台が崩れます。

たとえば、手取り25万円の人が生活費や貯蓄の余白を確認せずに毎月5万円7万円と積み立てると、急な出費が出た瞬間にクレジットカード払いや借入れに頼る可能性が高まります。

投資信託は途中で売却できますが、相場が下落している局面で取り崩すと損失を確定させることになり、精神的な負担も大きくなります。

- 新NISA自体が悪いわけではない

- 問題は投資額が家計に合っていない点にある

- 生活防衛資金なしの積立は危険

- 非課税枠は使い切る義務ではない

- 制度より使い方の見直しが先決

問題は新NISAという制度ではなく、生活防衛資金を確保しないまま投資額だけを増やす行動にあります。

非課税枠は「使い切るべきノルマ」ではなく「余裕がある範囲で活用できる上限」です。

制度の魅力が大きいからこそ自分の家計に合わない使い方をすると逆効果になり、結果として「新NISAで貧乏になった」と感じる状況が生まれます。

まずは制度批判ではなく投資額の設定が適切だったかを見直す視点が重要です。

| 項目 | 内容 |

|---|---|

| 制度の本質 | 非課税で長期資産形成を後押しする仕組み |

| 問題の本質 | 家計に合わない積立額で生活費を圧迫すること |

| 起こりうる失敗 | 生活防衛資金なしで投資を優先すること |

| 対策 | 余裕資金の範囲で積立額を設定すること |

SNSで広がる「NISA貧乏」「NISA貧乏まっしぐら」という話題の正体

SNSでは「毎月10万円積立」「最速で資産1,000万円を目指す」といった強いメッセージが拡散され見る側に焦りを生みます。

その結果、自分の収入や支出や家族事情を無視してでも投資額を増やすべきだと感じる人が出てきます。

「NISA貧乏」「NISA貧乏まっしぐら」という言葉は、こうした過熱した空気への違和感から生まれた側面が強く、制度批判というより投資圧力への警鐘として使われています。

※AI(Gemini)によって生成されたイメージ図

SNSでは成功例や含み益の画像が目立つ一方で、生活費を削った苦しさや急な出費で積立継続が困難になった現実は見えにくい傾向があります。

- SNSは焦りを生まれる

- 成功例だけが目立ち現実の負担が見えにくい

- 他人の積立額は自分の正解ではない

- 「NISA貧乏」は投資圧力への警鐘

- 情報より家計の実態を優先すべき

アルゴリズムの影響で似た情報ばかりが表示されると「みんながやっている」「自分だけ遅れている」という錯覚も起こります。

しかし実際には投資額の正解は人によって異なり、手取り20万円の人と手取り50万円の人では適切な積立額が同じになるはずがありません。

SNS上の話題は参考材料にはなりますが、家計設計の代わりにはならず感情を刺激する情報ほど距離を置いて受け止める必要があります。

「NISA貧乏」という言葉の正体は、制度の危険性そのものではなく比較と焦りが生む無理な投資行動への注意喚起です。

| SNSで広がる要素 | 実際の注意点 |

|---|---|

| 高額積立の投稿 | 収入や家計条件が異なるためそのまま真似できない |

| 含み益の報告 | 相場次第で変動し将来の成果を保証しない |

| 煽り文句 | 焦りを生み無理な投資判断につながる |

| 比較文化 | 自分に必要な生活費の確保を怠る |

新NISAはデメリットしかないと言われる背景と誤解

インターネット上では「新NISAはデメリットしかない」「結局損をする」といった極端な意見も見られますが、その多くは制度と投資商品のリスクが混同されています。

新NISAはあくまで税制優遇の器であり利益を保証する仕組みではありません。

そのため、元本割れの可能性がある商品を選べば損失が出ることはありますが、それは新NISAが悪いのではなく投資には価格変動リスクがあるという当然の性質です。

短期間で利益を求める人ほど相場下落時に「新NISAは危険だ」と感じてしまいます。

- 新NISAは税制優遇の制度

- 損失リスクは投資商品の性質による

- 短期目線では誤解が生まれる

- デメリットしかないという見方は極端

- 重要なのは制度より使い方

新NISAは長期・積立・分散を前提に活用することで時間を味方につけながら資産形成を進める制度です。

2026年時点でも口座数や買付額の増加が続いている背景には、多くの利用者が制度の非課税メリットを評価している現実があります。

もちろん、生活費を削ってまで投資する・値動きの大きい商品に集中する・目的なく始めるといった使い方にはデメリットが生じます。

したがって「デメリットしかない」という見方は誤解であり、正しくは「使い方を誤ると生活を苦しくする可能性がある」と理解するのが適切です。

| 誤解されやすい点 | 正しい理解 |

|---|---|

| 新NISAは危険な制度 | 制度自体は非課税メリットを持つ税制優遇の仕組み |

| 損失が出るのは制度の欠陥 | 投資商品には価格変動リスクがある |

| 短期で儲からないから無意味 | 長期・積立・分散で活用する制度 |

| 誰でも満額使うべき | 家計と目的に応じて使うべき |

新NISAで生活を壊してしまう人の特徴

新NISAで生活を壊してしまう人にはいくつか共通する特徴があります。

それは単に収入が低いからではなく、将来不安の強さ・情報の受け取り方・投資目的の曖昧さ・家計管理の優先順位に問題があるケースが多い点です。

若年層では「今から頑張らないと手遅れになる」という焦り、中高年層では「老後資金が足りないかもしれない」という不安が過剰な積立につながりがちです。

ランキング上位の商品やインフルエンサーの発信をそのまま信じ、自分の目的やリスク許容度を確認しないまま始める人も少なくありません。

その結果、毎月の生活費が足りなくなったり相場下落時に不安が強まり、積立停止や狼狽売りに追い込まれたりします。

ざくざく

ざくざく

せんせい

せんせい

ここからは、新NISAで生活を壊してしまう可能性がある人の代表的な特徴を3つに分けて整理します。

自分に当てはまる部分がないかを確認しながら読み進めることで、無理のない資産形成のヒントが見えてきます。

将来不安が強く今の消費を削りすぎてしまう

将来への不安が強い人ほど「今使うより将来に回さなければならない」と考え、現在の生活を必要以上に切り詰める傾向があります。

浪費を抑えて資産形成に回す姿勢自体は大切ですが、食費・医療費・交際費・趣味・自己投資まで極端に削ると生活の満足度が大きく低下します。

その状態が続くと節約疲れや反動消費が起こり、かえって家計管理が不安定になることもあります。

今の生活に余裕がないと相場が下がったときに「こんなに我慢しているのに資産が減っている」と感じ投資継続が苦痛になります。

- 将来不安が強いほど今を削りすぎる

- 極端な節約は長続きしない

- 生活満足度の低下は投資継続を妨げる

- 不安だけで積立額を増やすのは危険

- 続けられる家計設計が最優先

資産形成は長期戦であり数か月だけ頑張るものではありません。

だからこそ今の暮らしを壊してまで積み立てる方法は持続性に欠けます。

将来不安が強い人ほど、投資額を増やす前に生活費の適正水準や安心して使えるお金の範囲を確認することが重要です。

将来の安心は今の生活を犠牲にすることではなく、無理なく続けられる仕組みを作ることで近づきます。

| 行動 | 起こりうる問題 |

|---|---|

| 食費や交際費を極端に削る | 生活満足度の低下と節約疲れ |

| 趣味や自己投資を止める | ストレス増加と長続きしない家計管理 |

| 将来不安だけで積立額を増やす | 現在の生活とのバランス崩壊 |

| 相場下落で我慢が報われないと感じる | 積立停止や売却につながる |

若者・若年層ほど資産形成を急ぎすぎて家計のバランスを崩す

若者や若年層は時間を味方につけられるという大きな強みがありますが、その一方で「若いうちに最大限投資しないと損」という情報に影響される傾向があります。

20代・30代では収入がまだ安定しきっていない段階で、家賃・転職・結婚・出産・引っ越しなどライフイベントの変化も多く固定費が変動する時期です。

そのような状況で高額の積立を設定すると少しの環境変化で家計が苦しくなります。

若年層は投資経験が浅いことも多く相場下落時の心理的負担を過小評価しがちです。

- 若年層は資産形成を急ぎすぎる

- ライフイベントの多さが家計を揺らす

- 高額積立より継続可能性が重要

- 下落時の心理負担を軽視すべきではない

- 早く始めることと無理することは別

平常時には「長期投資だから気にしない」と考えていても、実際に評価額が大きく下がると不安が強まり、積立停止や売却をしてしまうことがあります。

若いうちから資産形成を始めること自体は非常に有効ですが、重要なのは金額の大きさではなく継続可能性です。

毎月の積立額は、今後の収入増や家計改善に応じて段階的に増やせば十分であり最初から背伸びする必要はありません。

若年層ほど「早く始めること」と「無理して多く入れること」を混同しない姿勢が重要です。

| 若年層の特徴 | 注意点 |

|---|---|

| 時間を味方につけられる | 高額積立より継続が重要 |

| ライフイベントが多い | 固定費や支出が変動する |

| 投資経験が浅い | 下落時の心理負担を見誤る |

| 情報感度が高い | 焦りや比較で無理な設定をしてしまう |

投資の目的が曖昧なままランキングなどの情報で行動してしまう

新NISAで失敗しやすい人の多くは「何のために投資するのか」が曖昧なまま始めています。

老後資金のためなのか教育費の補完なのか住宅購入後の資産形成なのか、あるいは単に預金だけでは不安だからなのかによって適切な積立額や商品選びは変わります。

目的が曖昧だと、ランキング上位の商品・SNSで話題のファンド・人気インフルエンサーの推奨内容に流されやてしまいます。

その結果、自分のリスク許容度に合わない商品を選んだり必要以上の金額を積み立てたりしてしまいます。

- 目的が曖昧だと判断がぶれる

- ランキングは自分の正解ではない

- 商品選びより先に目的設定が必要

- 目的が明確なら積立額も定まる

- 他人基準ではなく自分基準を持つべき

目的が明確でないと相場が下がったときに「なぜ続けているのか」が分からなくなり、途中で方針がぶれます。

投資は商品選びより先に目的設定が必要です。

いつまでに何のためにどの程度の資産を目指すのかを整理すると、毎月の積立額も現実的な水準に落ち着きます。

情報収集は大切ですが、他人の正解を探すのではなく自分の目的に合う判断軸を持つことが新NISAで貧乏を避ける第一歩です。

| 目的が曖昧な状態 | 起こりうる問題 |

|---|---|

| 何となく始める | 積立額や商品選びに一貫性がない |

| ランキングを優先する | 自分に合わない商品を選んでしまう |

| SNSの推奨を信じる | リスク許容度を超えた投資になる |

| 目的が不明確 | 下落時に継続理由を失う |

新NISAで生活を壊さない積立額の決め方

新NISAで貧乏を避けるために最も重要なのは、非課税枠の大きさではなく自分の生活を守れる積立額を決めることです。

新NISAの年間投資枠の大きさが注目される一方で、実際にその上限まで使う必要がある人は限られます。

積立額は収入から機械的に決めるのではなく、生活費・固定費・予備資金・将来予定・精神的な安心感まで含めて設計する必要があります。

投資は途中で下落することがあるため、家計に余白がない状態で続けると相場変動そのものより生活不安のほうが大きなストレスになります。

ざくざく

せんせい

ここからは、生活防衛資金の確保・毎月の積立額の考え方・老後資金とのバランス・制度への向き合い方・国会でも議論された「万人向けではない」という視点まで含めて解説します。

積立額の正解は一つではありませんが判断の順番には共通ルールがあります。

その順番を守ることで、新NISAを生活破壊の原因ではなく暮らしを支える資産形成の手段として活用できます。

まずは生活費・貯蓄・予備資金を分けて家計の安心を確保する

新NISAの積立額を決める前に最優先で行うべきなのは、毎月の生活費・使う予定のある貯蓄・急な出費に備える予備資金を分けることです。

生活費には、家賃・食費・水道光熱費・通信費・保険料・交通費などの固定的な支出が含まれます。

使う予定のある貯蓄とは、旅行・引っ越し・車検・家電買い替え・教育費など数年以内に必要になるお金です。

予備資金は、病気・失業・収入減少・家族のトラブルなど予測しにくい事態に備える現金です。

- 積立前に資金の役割を分けるべき

- 予備資金は現金で確保する必要がある

- 短期で使うお金を投資に回すべきではない

- 生活の安心が投資継続の土台になる

- 積立額は余裕資金から決める

一般的には生活費の3か月から6か月分、雇用が不安定な方や自営業の方はそれ以上を目安に現金で確保する考え方が広く用いられています。

この土台がないまま投資を始めると、急な出費が起きた際に投資資産を取り崩す必要が生じ、相場次第では不利なタイミングで売却することになります。

新NISAは長期保有と相性が良い制度だからこそ、短期で使う可能性のあるお金を入れないことが重要です。

まず家計の安心を作り、そのうえで残った余裕資金から積立額を決める順番を徹底してください。

| 資金の種類 | 役割 |

|---|---|

| 生活費 | 毎月の暮らしを維持するための支出 |

| 使う予定のある貯蓄 | 旅行・引っ越し・教育費など近い将来の支出に備える |

| 予備資金 | 病気・失業・収入減少など緊急時に備える現金 |

| 投資資金 | 当面使う予定のない余裕資金を回す |

毎月の積立は資産運用が生活を圧迫しない額にする

毎月の積立額を決める際は「いくら投資できるか」ではなく「いくらなら生活を崩さず続けられるか」という視点が重要です。

目安としては、固定費と必要生活費と予備資金への積み増し、近い将来の支出予定を差し引いた後に残る金額の範囲で設定するのが基本です。

たとえば、月末に毎回ぎりぎりになったりボーナスで生活費の穴埋めをしていたりカード払いの残高が増えているといった状態なら積立額が過大である可能性があります。

積立額は一度決めたら固定ではなく、転職・昇給・結婚・出産・住宅費の変化などに応じて見直す前提で考えるべきです。

- 積立額は生活を崩さない範囲で決める

- 月末の資金繰りは重要な判断材料

- 高額設定より継続可能性を優先すべき

- 積立額は定期的に見直す前提で考える

- 少額でも続けることに意味がある

最初から高額に設定すると、継続できなくなったときに自己否定感が強まり、投資そのものを嫌いになることもあります。

一方で、少額でも継続できる金額なら、相場変動があっても家計への影響が限定的で、長期投資の実行可能性が高まります。

新NISAでは少額からでも非課税メリットを活かせるため見栄や比較で金額を決める必要はありません。

生活を圧迫しない積立額こそが結果として最も合理的な投資額になります。

| 判断ポイント | 確認内容 |

|---|---|

| 月末の資金繰り | 毎月ぎりぎりなら積立額が過大な可能性 |

| ボーナス依存 | 生活費補填が必要なら見直しが必要 |

| カード残高 | 増加傾向なら投資額が家計を圧迫している可能性 |

| 継続可能性 | 数年単位で無理なく続けられるかを確認 |

老後資産だけでなく今の生活とのバランスで投資額を判断する

新NISAを始める理由として最も多いのが老後資金への備えですが、老後だけを見て今の生活を犠牲にすると資産形成そのものが苦しいものになります。

老後資金は重要ですが、現在の健康・仕事の継続・家族との時間・学び直し・人間関係の維持も将来の安心を支える大切な要素です。

たとえば、自己投資を削って収入向上の機会を失ったり必要な医療や休養を後回しにしたりすると、長期的には家計に悪影響を及ぼす可能性があります。

子育て世帯では教育費や住居費の変動が大きく、老後資金だけを優先する設計は現実的ではありません。

- 老後資金だけで投資額を決めるべきではない

- 今の生活も将来の安心を支える要素

- 自己投資や健康維持も重要な支出

- 人生全体の資金計画で考える

- 今と将来の両立が必要

投資額を判断する際は「老後にいくら必要か」だけでなく「今の生活で何を守るべきか」も同時に考える必要があります。

将来のために今を整えることと今を壊して将来に賭けることは全く別です。

新NISAは長期の資産形成に向く制度ですが、人生全体の資金計画の一部として位置づけることで本来の価値を発揮します。

老後資産の不安が強いほど、今の生活とのバランスを意識した投資額の設定が欠かせません。

| 考えるべき視点 | 内容 |

|---|---|

| 老後資金 | 長期的な生活費不足に備える |

| 現在の生活 | 健康・住居・食事・人間関係を維持する |

| 自己投資 | 収入向上や働く力の維持につながる |

| 家族事情 | 教育費や住居費など将来支出を考慮する |

制度を過信せず自分の生活・目的・リスク許容度に合わせる

新NISAは非常に優れた制度ですが、制度が優れていることと誰にとっても同じ使い方が正しいことは別問題です。

たとえば、独身で固定費が低い人・子育て中で支出変動が大きい人・自営業で収入が不安定な人では、適切な積立額も商品選びも異なります。

同じ年収でも、値動きに強い不安を感じる人とある程度の変動を受け入れられる人ではリスク許容度が違います。

制度を過信すると「人気商品を買って積み立てていれば大丈夫」「長期なら誰でも耐えられる」といった思い込みが生まれます。

- 制度が優れていても万人に同じ使い方は通用しない

- 生活状況によって正解は変わる

- リスク許容度は人それぞれ異なる

- 制度を過信すると判断を誤る

- 自分に制度を合わせる発想が必要

しかし実際には、下落局面で眠れなくなるほど不安を感じるならその投資額や資産配分は本人に合っていません。

投資は理論だけでなく感情面も含めて続けられることが重要です。

自分の生活・目的・収入の安定性・家族構成・心理的な耐性を踏まえて設計することで新NISAは初めて有効な制度になります。

制度に自分を合わせるのではなく、自分に制度を合わせる発想が貧乏を避けるうえで欠かせません。

| 判断軸 | 確認すべき内容 |

|---|---|

| 生活状況 | 固定費・家族構成・支出変動の大きさ |

| 目的 | 老後資金・教育費・資産形成などの優先順位 |

| 収入の安定性 | 会社員・自営業・転職予定の有無など |

| リスク許容度 | 値下がり時にどこまで冷静でいられるか |

国会でも注目された新NISAは万人向けではなく使い方が重要

「NISA貧乏」という言葉が報道や国会質疑でも取り上げられた背景には、制度の普及が進む一方で利用者の家計実態とのミスマッチが見えてきたことがあります。

新NISAは国として資産形成を後押しする制度ですが、制度が広く推奨されるほど「始めること自体が正義」「使わないと損」という空気も強まります。

しかし、収入が不安定な時期・借入返済を優先すべき状況・生活防衛資金が不足している段階では、投資より先に整えるべきことがあります。

つまり、新NISAは便利な制度であっても全員が同じ優先順位で使うべきものではありません。

- 新NISAは便利だが万人に同じ形で最適ではない

- 制度普及が焦りを生むこともある

- 現金不足の人は優先順位を見直すべき

- 重要なのは利用の有無より使い方

- 制度の盲信は避けるべき

制度の対象者が広いことと万人に最適であることは違います。

特に家計に余白が少ない人ほど、制度のメリットよりも現金不足による不安や生活圧迫のデメリットが先に表面化します。

だからこそ重要なのは「新NISAをやるかやらないか」ではなく「今の自分にとってどの程度使うのが適切か」を考えることです。

制度を盲信せず使い方の設計にこそ意識を向けることが、生活を守りながら資産形成を進める鍵になります。

| 論点 | 内容 |

|---|---|

| 制度の普及 | 資産形成を後押しする政策として広がっている |

| 問題点 | 家計に余白がない人まで焦って利用してしまう |

| 誤解 | 全員が同じ優先順位で使うべきだと思い込むこと |

| 重要な視点 | 自分に合う使い方を設計すること |

新NISAに投資しすぎの危険信号をチェック

新NISAで貧乏を避けるには、積立額を決めるだけでなくすでに投資しすぎの状態に入っていないかを定期的に確認することが重要です。

投資しすぎなのかどうかは最初から明確に分かるとは限らず、家計の小さな違和感として現れることが多くあります。

たとえば、現金残高が減り続ける・相場ニュースを見る回数が増える・SNSの情報に振り回される・お金の不安が常に頭から離れないといった状態は、積立額や投資方針が生活に合っていないサインかもしれません。

新NISAは長期運用を前提とする制度であるため、短期的な不安や資金不足で継続できなくなると本来のメリットを活かしにくくなります。

危険信号を早めに見つければ、積立額の減額・現金比率の見直し・情報との距離の取り方の修正など、被害が大きくなる前に対処できます。

ざくざく

せんせい

ここからは、新NISAに投資しすぎている人に共通している危険信号を3つ取り上げます。

自分の状態を客観的に点検する材料として活用してください。

急な病気や失業に備える現金を残さず投資している

最も分かりやすい危険信号は、急な病気や失業や収入減少に備える現金を十分に持たないまま新NISAに資金を回している状態です。

投資信託や株式は必要なときに売却できますが、相場が下落している局面では想定より少ない金額しか戻らないことがあります。

そのため、生活防衛資金の代わりとして投資資産を持つ考え方は危険です。

一人暮らし・非正規雇用・自営業・扶養家族がいる世帯では、収入が止まったときの影響が大きく現金の重要性はさらに高まります。

- 現金不足は明確な危険信号

- 投資資産は生活防衛資金の代わりにならない

- 収入停止時の備えがない状態は危険

- 現金は家計を守る重要な資産

- まず安全性を確保すべき

もし今、数か月分の生活費を現金で確保できていないのに積立額だけが大きいならそれは投資額を見直すべきサインです。

非課税メリットよりもまず生活継続の安全性を優先しなければなりません。

現金を持っていると「投資効率が悪い」と感じる人もいますが、現金はリターンを生まない代わりに家計の破綻を防ぐ重要な機能を持っています。

新NISAを続けるためにも現金の備えを削ってまで投資する状態は避けるべきです。

| チェック項目 | 危険な状態 |

|---|---|

| 生活防衛資金 | 数か月分の生活費を現金で持っていない |

| 収入停止への備え | 失業や病気時の資金計画がない |

| 投資資産への依存 | 必要時に売ればよいと考えている |

| 家計の安全性 | 非課税メリットを優先して現金を減らしている |

相場やSNSの注目テーマに振り回され不安で追加投資している

相場が上がるたびに「乗り遅れたくない」と感じて追加投資し、下がるたびに「今が買い場かもしれない」と不安から資金を入れてしまう状態も危険信号です。

一見すると積極的に投資しているようですが、その行動の中心にあるのが計画ではなく感情であるなら、家計にも心理面にも負担が蓄積します。

SNSでは、特定のテーマや指数や人気ファンドが急に注目されることがありますが、それに合わせて投資額を増減させると自分の資金計画が崩れます。

相場やSNSを頻繁に確認するほど不安や焦りが強まり冷静な判断が難しくなります。

- 感情での追加投資は危険

- SNSの注目テーマは家計設計の基準にならない

- 相場確認のしすぎは不安を増幅する

- 積立投資は事前ルールの継続が基本

- 理由を説明できない投資は見直すべき

本来、積立投資は事前に決めたルールに沿って淡々と続けることに意味があります。

毎回のニュースや投稿に反応して資金を動かしているなら、それは長期投資ではなく感情に左右された短期行動に近づいています。

もし追加投資の理由を言語化できない、あるいは「みんなが買っているから」「上がりそうだから」という説明しかできないなら一度立ち止まるべきです。

新NISAで貧乏を避けるには情報量を増やすことより情報に振り回されない仕組みを作ることが重要です。

| 行動パターン | 問題点 |

|---|---|

| 上昇相場で焦って追加投資 | 乗り遅れ不安による感情的判断 |

| 下落相場で不安から資金投入 | 計画外の投資で家計が崩れる |

| SNSテーマに追随 | 自分の方針がなくなる |

| 相場確認が習慣化 | 不安が増幅する |

お金のことで常に不安を感じるなら資産形成のプランが合っていない

新NISAを始めてから、お金のことを考えるたびに不安になったり口座残高や評価額を何度も確認してしまったり生活費を使うことに罪悪感があるという状態なら、資産形成のプランが現在の自分に合っていない可能性があります。

投資には一定の不確実性があるため多少の不安は自然ですが、常に心が落ち着かない状態は健全とは言えません。

その原因は、積立額が大きすぎる・現金が少なすぎる・目的が曖昧・値動きの大きい商品を選びすぎているなど設計面にあることが多いです。

精神的な負担が強いまま続けると、相場下落時に極端な判断をしてしまい長期投資のメリットを自ら損なうことになります。

- 常時不安ならプランが合っていない

- 精神的負担は重要な見直し材料

- 積立額や現金比率の調整が必要

- 無理を続けることに意味はない

- 不安は設計見直しのサイン

資産形成は生活を豊かにするための手段であり毎日を不安にする仕組みであってはなりません。

もし不安が強いなら、積立額を減らす・現金比率を高める・商品数を絞る・確認頻度を下げるなど負担を軽くする調整が必要です。

無理を続けることは美徳ではなく続けられる形に修正することこそ合理的です。

お金の不安が常態化しているなら、それは「もっと頑張れ」というサインではなく「設計を見直せ」というサインだと受け止めてください。

| 不安のサイン | 見直すべき点 |

|---|---|

| 評価額を何度も確認する | 値動きへの感度が高すぎる可能性 |

| 生活費を使うことに罪悪感がある | 積立額が過大な可能性 |

| 常にお金の不安がある | 現金不足や目的不明確の可能性 |

| 下落時に眠れない | リスク許容度を超えている可能性 |

新NISA貧乏を避けながら資産を育てる実践ルール

新NISAで貧乏を避けるには制度の知識だけでなく実際に続けられる運用ルールを持つことが重要です。

多くの人が失敗するのは、始める前の理想が高すぎたり家計や感情の変化に対応する仕組みを持っていないからです。

資産形成は短距離走ではなく長距離走であり、最初の数か月で頑張りすぎるより数年から十数年単位で継続できることのほうがはるかに重要です。

そのためには、積立額を段階的に増やすこと・消費・貯蓄・投資のバランスを保つこと・新NISAを目的ではなく手段として扱うことが欠かせません。

新NISAの利用者増加とともに制度を使うこと自体が目的化してしまうケースも目立っています。

しかし本来の目的は非課税枠を埋めることではなく生活を守りながら将来の選択肢を増やすことです。

ざくざく

せんせい

ここからは、無理なく続けるための実践ルールを3つに整理して紹介します。

どれも派手さはありませんが、長期で見ればこうした基本こそが新NISAで失敗しないための最短ルートになります。

積立額は昇給や家計改善に応じて増やし最初から無理をしない

新NISAの積立額は最初から理想の金額を目指すのではなく、現在の家計で確実に続けられる水準から始めることが重要です。

たとえば、毎月1万円や2万円でも長期で継続すれば十分に意味があります。

収入が増えたときや固定費を見直して余白が生まれたとき、生活防衛資金が十分に積み上がったときに段階的に増額すればよいのです。

最初から高額設定にすると少しの支出増や収入減で継続が難しくなり積立停止や取り崩しにつながります。

- 最初から無理な金額にすべきではない

- 少額スタートでも十分に意味がある

- 増額は家計改善や昇給後でよい

- 継続できることが最優先

- 家計の成長に合わせて育てる

昇給分をすべて投資に回すのではなく、一部を生活の改善や予備資金の強化に回す視点も必要です。

資産形成は家計の成長に合わせて育てるものです。

無理のないスタートは地味に見えますが、途中離脱を防ぎ結果として長く市場に残ることにつながります。

新NISAで成果を出したいなら、最初の金額の大きさより増額のタイミングを自分で管理できる状態を目指してください。

| 増額の考え方 | 内容 |

|---|---|

| 開始時 | 現在の家計で無理なく続けられる金額にする |

| 増額のタイミング | 昇給、固定費削減、予備資金確保後など |

| 避けたい行動 | 最初から理想額を設定して家計を圧迫すること |

| 重要な視点 | 継続と調整可能性を優先すること |

消費・貯蓄・投資のバランスを保つことが将来の安心につながる

資産形成というと投資ばかりに意識が向きがちですが、実際には消費・貯蓄・投資の3つがそろって初めて安定した家計になります。

消費は単なる浪費ではなく、健康維持・仕事の継続・家族関係・学び・生活の満足度を支える重要な支出です。

貯蓄は近い将来の支出や緊急時への備えとして家計の安全装置の役割を果たします。

投資は当面使わない資金を将来に向けて育てる役割を持ちます。

- 家計は消費・貯蓄・投資の三本柱で成り立つ

- 投資だけを優先すると不安定になる

- 消費は生活維持に必要な支出

- 貯蓄は安全装置として欠かせない

- バランスこそ将来の安心につながる

この3つのどれか一つに偏ると家計は不安定になります。

投資に偏れば現金不足になり、貯蓄だけに偏ればインフレへの対応力が弱まり、消費を削りすぎれば生活の質が落ちて継続力を失います。

将来の安心は投資額の大きさだけで決まるものではなく、今の生活を維持しながら備えを積み上げられるかで決まります。

新NISAを活用する際もこの3つのバランスを崩していないかを定期的に確認することが大切です。

| 要素 | 役割 |

|---|---|

| 消費 | 健康・生活満足度・仕事や家庭の維持を支える |

| 貯蓄 | 緊急時や近い将来の支出に備える |

| 投資 | 余裕資金を長期で育てる |

| 理想の状態 | 3つが偏らず機能している状態 |

新NISAは生活を守りながら資産形成するための手段として使う

新NISAは資産形成を有利に進めるための制度であって、生活を犠牲にしてまで達成すべき目標ではありません。

非課税枠の大きさや人気商品に意識を奪われると制度を使うこと自体が目的になり、本来守るべき生活の安定が後回しになります。

しかし、投資の目的は将来の選択肢を増やし人生の不安を減らすことにあります。

今の暮らしが苦しくなり常にお金の心配を抱える状態ではその目的に反しています。

- 新NISAは目的ではなく手段

- 生活の安定を先に守るべき

- 減額や停止は失敗ではない

- 柔軟に使うことが賢い活用法

- 制度に振り回されるべきではない

だからこそ、新NISAは「生活を守ったうえで余裕資金を育てる手段」と位置づけることが重要です。

※AI(Gemini)によって生成されたイメージ図

この考え方に立てば、積立額を減らすこともいったん停止することも決して失敗ではありません。

家計や人生の状況に合わせて柔軟に使うことこそ制度を賢く使う姿勢です。

新NISAで貧乏を避けたいなら、制度に振り回されるのではなく生活を守るために制度を使うという順番を忘れないでください。

| 考え方 | 意味 |

|---|---|

| 制度を目的化する | 非課税枠を埋めることが優先になり生活が崩れる |

| 制度を手段化する | 生活を守りながら将来資産を育てる |

| 柔軟な見直し | 減額や停止も合理的な判断になりうる |

| 本来の目的 | 将来の選択肢を増やし不安を減らすこと |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスに登録するメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスの最大のメリットは、日常生活のさまざまな行動を通じてポイントを獲得できることです。

たとえば、普段利用しているショッピングサイトで買い物をするだけでポイントが貯まり、新たにサービスを始める際にもハピタス経由で登録すればポイントが獲得できます。

ハピタスを通じて効率的にポイントを獲得し、それを現金やギフト券などに交換して生活をより豊かにしていきましょう。

ハピタスに登録するデメリット

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- サイトページの読み込みが遅い

私自身がハピタスを実際に使ってみたデメリットなので、人によっては感じ方が違うと思います。

ハピタスは非常に便利なポイントサイトですが、全てのポイントサイトサービスと同様にいくつかのデメリットも存在します。

これからハピタスを始めてみようと思っている人は、メリットだけではなくデメリットも把握しておきましょう。

ハピタスの利用は計画的に行い、自分のライフスタイルに合った方法でポイントを獲得することをおすすめします。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

新NISAで貧乏になる原因まとめ

- 新NISAで貧乏になる原因は制度ではなく投資しすぎ

- 生活防衛資金を確保せず積み立てるのは危険

- SNS比較や焦りが無理な投資を招く

- 積立額は生活と目的に合わせて決めるべき

- 新NISAは生活を守りながら使う手段

新NISAで「貧乏になる」と言われる最大の原因は、制度そのものではなく家計に合わない投資額や焦りによって生活が圧迫されることです。

SNSや周囲との比較によって「満額投資しないと損」「早く増やさないと遅れる」と感じると、生活防衛資金や今の暮らしを後回しにした無理な積立につながります。

新NISAを上手に使うには生活費・貯蓄・予備資金を確保したうえで、無理なく続けられる積立額を設定して必要に応じて柔軟に見直すことが欠かせません。

ざくざく

せんせい

制度は非常に有効ですが万人に同じ使い方が合うわけではなく、自分の生活・目的・収入・心理面に合わせて設計する必要があります。

お金の不安が常にある・現金が少ない・相場やSNSに振り回されるといった状態は投資しすぎの危険信号です。

資産形成は今を壊して将来に賭けることではなく今と将来の両方を守るために行うものです。

新NISAを生活を守る手段として使えれば「新NISA貧乏」を避けながら着実に資産を育てていくことができるかもしれません。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼