新NISAを始めたものの、SNSや動画で「9割退場」「暴落で終わった」「初心者は危険」といった強い言葉を見て不安になった方は多いのではないでしょうか。

結論から申し上げますと「新NISAだから9割退場する」という公的な事実は確認できず、短期売買の世界で語られてきた厳しい現実や、暴落時の投資家心理が混ざって拡散された面が大きいです。

制度を誤解したまま始めたり生活費まで投資したり下落時に感情で売却したりすると、実際に市場から離れてしまう人が出るのも事実です。

そこでこのページでは、新NISAで9割の人が退場するという噂の真相、暴落時にやってはいけない判断や退場しないための長期投資の鉄則を丁寧に整理します。

制度の本質と投資の基本を理解することが長く資産形成を続けるうえで最も重要です。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

新NISAで「9割退場」は本当?噂の真相を解説

「新NISAで9割退場」という表現は非常に刺激的ですが、金融庁などの公的機関が「新NISA利用者の9割が退場した」と発表しているわけではありません。

SNSでは、短期投資の世界で昔から言われる「個人投資家の多くが相場から去る」という話と、新NISAの利用者増加や株価急落時の不安が混ざり合って語られているケースが目立ちます。

2024年以降は新NISAの口座開設が急増し、投資未経験者が一気に市場へ入ったことで下落局面の心理的ショックが可視化されました。

その結果「含み損に耐えられず積立を止めた人」や「一括投資後の下落で売却した人」が話題になり、実態以上に大きな数字として拡散された可能性があります。

ただし、噂が完全な作り話というわけでもなく、投資の世界では制度の理解不足や資金管理の甘さによって途中離脱する人が一定数いるのは事実です。

重要なのは、新NISAそのものが危険なのではなく使い方を誤ると退場につながるという構図を理解することです。

ざくざく

ざくざく

せんせい

せんせい

したがって、「9割退場」という言葉をうのみにするのではなく、何が原因で人が市場から離れるのかを分解して考える姿勢が必要です。

「新NISA 9割 退場」とは何を意味するのか

「新NISA 9割 退場」という検索語は、単純に新NISA利用者の90%が損をして消えたという意味で使われているとは限りません。

実際には、暴落時に積立を停止した人・含み損に耐えられず売却した人・制度への期待が高すぎて失望した人など、さまざまな離脱パターンをまとめて「退場」と表現している場合が多いです。

投資の世界では「退場」という言葉が、資金を失って市場参加をやめることだけでなく、精神的に怖くなって投資を中断する状態まで含んで使われることがあります。

そのため、検索ユーザーが受け取る印象ほど厳密な統計用語ではありません。

- 「退場」は売却だけでなく投資中断も含む

- 「9割」は厳密統計より誇張表現に近い

- 本質は期待値と現実のズレにある

- 新NISAは非課税でも価格変動は避けられない

- 検索語は初心者の不安の表れ

新NISAは長期・積立・分散を活用できる制度ですが、短期間で利益を期待して始めた人ほど想定外の値動きに直面したときに「こんなはずではなかった」と感じます。

つまり、この言葉の本質は制度の欠陥ではなく投資家側の期待値と現実のズレにあります。

投資初心者は非課税という言葉から「損しにくい制度」と誤解しがちですが、実際には価格変動リスクは通常の投資と同じです。

検索意図を正しく読み解くなら「9割退場」とは、投資初心者が相場変動に耐えられず途中離脱する現象への不安を表した言葉だと理解するのが適切です。

| 用語 | 実際の意味 |

|---|---|

| 退場 | 損失確定で売却・積立停止・投資中断など広い意味で使われる |

| 9割 | 厳密な公的統計ではなく誇張表現や経験則 |

| 新NISA | 非課税制度であり元本保証制度ではない |

| 初心者の不安 | 下落時の含み損や情報過多で増幅する |

X・知恵袋・ブログ等で広がる不安の正体

X・知恵袋・個人ブログ・動画サイトでは、強い言葉ほど拡散される傾向があります。

「新NISAで9割退場」「暴落で終わった」「今すぐやめるべき」といった表現は、事実を丁寧に説明する投稿よりも注目を集め検索結果にも残ります。

含み損を抱えた個人の体験談は感情がこもっているため、読む側も自分事として受け取り不安が連鎖します。

知恵袋では質問者の不安に対して断定的な回答がつくことがあり、ブログではアクセスを集めるために危機感を強調する見出しが使われることもあります。

- 強い言葉ほどSNSで広がる

- 体験談は前提条件が抜け落ちる

- 不安は情報環境によって増幅される

- 断片情報だけで制度を判断すべきではない

- 基本情報に戻ることが重要

しかしこうした情報の多くは、投資期間・投資額・銘柄選定・家計状況といった前提条件が省かれています。

同じ下落でも、余裕資金で積立を続けている人と生活費を投じてしまった人では受けるダメージがまったく異なります。

不安の正体は相場そのものだけでなく、断片的な情報が文脈を失ったまま大量に流通する情報環境にもあります。

新NISAについて判断するときはSNSの熱量ではなく、制度の仕組み・投資対象・保有期間・資金計画という基本情報に立ち返ることが欠かせません。

| 情報源 | 注意点 |

|---|---|

| X | 短文で刺激的な表現が拡散される |

| 知恵袋 | 個別事情を無視した断定回答が混ざる |

| ブログ | アクセス目的で不安を強調する見出しがある |

| 動画 | 体験談が印象に残り冷静な比較が抜ける |

新NISAが危険と言われる理由と初心者が誤解するポイント

新NISAが危険と言われる最大の理由は、制度の魅力が先行して伝わり投資のリスクが十分に理解されないまま始める人が多いからです。

「非課税」「国が後押し」「積立なら安心」といった言葉だけを受け取ると、あたかも損失が出にくい制度のように感じてしまいます。

しかし、新NISAは税制優遇の仕組みであり投資対象が値下がりすれば資産評価額は普通に減少します。

投資初心者が誤解しがちなのは、制度と商品を同一視してしまう点です。

- 危険視される背景には誤解がある

- 制度と商品は別物

- 非課税でも元本割れは起こる

- 短期目線だと失敗感が強まる

- 本当に危険なのは無理解な運用

たとえば、同じ新NISA口座でも広く分散された低コストのインデックス投資信託を積み立てる場合と、値動きの大きい個別株やテーマ型ファンドに偏る場合ではリスクの質が大きく異なります。

短期間で成果を求めると数か月から1年程度の下落でも「失敗した」と感じます。

本来、新NISAは長期の資産形成と相性が良い制度であり短期の勝ち負けを競う仕組みではありません。

危険なのは制度そのものではなく、リスク許容度を超えた投資・目的の曖昧な運用・下落時の感情的な行動なのだと理解することが大切です。

| 誤解点 | 実際の内容 |

|---|---|

| 非課税だから安全 | 税金が軽くなるだけで価格変動リスクはある |

| 積立なら必ず勝てる | 短期では含み損も十分あり得る |

| 国の制度だから損しない | 元本保証はなく投資判断は自己責任 |

| 人気商品なら安心 | 商品内容と分散状況の確認が必要 |

新NISAで後悔・失敗する人に共通する5つの行動

新NISAで後悔する人には、制度そのものよりも行動パターンに共通点があります。

投資初心者は始める前には「長期で続けるつもり」と考えていても、実際に相場が下がると感情が先に動き当初の方針を簡単に変えてしまいがちです。

投資額の決め方・銘柄選び・情報収集の方法・家計とのバランスなど、運用以前の準備不足が失敗の引き金になることも少なくありません。

新NISAは非課税メリットが大きい一方で、使い方を誤ると「期待していたのに苦しくなった」という後悔につながります。

ここからは、実際に退場や中断を招きやすい代表的な5つの行動を整理します。

どれも特別な失敗ではなく多くの人が陥ってしまう典型例です。

ざくざく

せんせい

新NISAで長く資産形成を続けるためには、制度理解だけでなく失敗する行動を避ける視点が欠かせません。

暴落で怖くなりすぐ売却して大損を確定する

新NISAで最も典型的な失敗の一つが、相場急落時に恐怖で売却し損失を確定してしまうことです。

含み損の段階では評価額が下がっているだけですが、売却するとその損失が現実のものになります。

もちろん、投資対象や家計状況によっては売却が必要な場合もありますが、多くの初心者は「これ以上下がったらどうしよう」という不安だけで判断してしまいます。

過去の大きな下落局面でも、底値付近で売ってしまいその後の回復局面に乗れなかったケースは少なくありません。

- 暴落時の即売却は損失確定につながる

- 回復局面を逃す可能性が高い

- 長期投資では下落時の行動が重要

- 恐怖だけで判断すべきではない

- 原点確認が退場防止になる

長期投資では、下落そのものよりも下落時に積立を止めたり売却したりする行動のほうが資産形成に与える悪影響が大きいです。

特にインデックス投資は、市場全体の成長を長期で取り込む考え方であり、短期の暴落だけを切り取って評価するものではありません。

暴落時に必要なのはニュースの見出しに反応することではなく、自分の投資目的・保有期間・余裕資金の範囲を再確認することです。

恐怖で売る前に、なぜその商品を買ったのかという原点に戻る姿勢が退場を防ぐ大きな分かれ目になります。

| 行動 | 起こりうる結果 |

|---|---|

| 暴落直後に売却 | 損失確定となり回復局面を逃す |

| 含み損で積立停止 | 安い価格で買う機会を失う |

| ニュースだけで判断 | 長期方針が崩れる |

| 目的を忘れる | 感情優先の売買になる |

短期の株価や相場ばかり見て判断し長期投資をやめる

新NISAは本来、数年から数十年単位で資産形成を進める制度ですが、毎日の株価や基準価額ばかり見ていると短期の値動きに心が振り回されます。

スマホアプリで評価額がすぐ確認できる環境では、少しの下落でも「失敗したのではないか」と感じてしまいます。

しかし長期投資において重要なのは、今日や今週の値動きではなく積立を継続できる仕組みと時間の使い方です。

短期の相場観で売買を繰り返すと結果として高値づかみや安値売りを招き、非課税メリットを活かす前に投資方針が崩れてしまいます。

- 短期の値動きは長期投資の本質ではない

- 確認しすぎると感情が乱れる

- ニュース依存は方針崩壊を招く

- 何もしない判断が有効な場面もある

- 長期設計を守ることが優先

相場ニュースは常に不安材料を強調しがちで、見続けるほど「何か行動しなければならない」という焦りが生まれます。

実際には長期積立では「何もしないこと」が合理的な場面も多くあります。

毎日確認する習慣が不安を増幅しているなら、チェック頻度を月1回や四半期ごとに落とすだけでも心理的負担はかなり変わります。

新NISAで成果を目指すなら、短期の騒音よりも、長期の設計を守る姿勢を優先することが重要です。

| 短期目線の行動 | 問題点 |

|---|---|

| 毎日評価額を確認 | 感情が揺れる |

| ニュースで売買判断 | 一貫した方針が崩れる |

| 短期で成果を求める | 長期制度との相性が悪い |

| 頻繁な方針変更 | 積立継続の効果を弱める |

生活費まで投資して家計が苦しくなり撤退する

新NISAで退場する人の中には、投資判断そのものより資金計画の甘さで苦しくなるケースが少なくありません。

将来への不安から「早く増やしたい」と考え、生活費や緊急予備資金まで投資に回してしまうと、相場下落時に家計とメンタルの両方が圧迫されます。

たとえば、急な医療費・転職・家電の買い替え・子どもの教育費など、日常生活では予想外の支出が必ず起こります。

そのときに現金の備えが不足していると、相場が悪いタイミングでも売却せざるを得なくなります。

- 家計無視の投資は撤退を招く

- 生活防衛資金の確保が先

- 無理な積立額は継続を壊す

- 売却理由が家計都合になると苦しい

- 余裕資金で続けることが基本

これは投資の失敗というより家計防衛の準備不足による撤退です。

長期投資を続けるためにはまず生活防衛資金を確保し、そのうえで余裕資金の範囲内で積立額を設定する必要があります。

毎月の積立額は、理想額ではなく相場が下がっても無理なく続けられる額であることが重要です。

新NISAは続けることに意味がある制度だからこそ、家計を犠牲にした無理な投資は避けなければなりません。

| 資金計画の状態 | 起こりやすい問題 |

|---|---|

| 生活費を投資に回す | 急な支出で売却を迫られる |

| 予備資金がない | 下落時に精神的余裕を失う |

| 積立額が高すぎる | 継続困難になる |

| 家計把握が不十分 | 投資と生活の両立が崩れる |

人気ランキングだけで銘柄を選びテーマ投資に偏る

投資初心者が陥る失敗として、証券会社の人気ランキングやSNSで話題の銘柄だけを見て投資先を決めることが挙げられます。

人気がある商品には理由がある一方で、すでに期待が価格に織り込まれていたり特定のテーマに偏っていたりする場合もあります。

たとえば、AI・半導体・EV・宇宙関連など将来性が注目されるテーマは魅力的に見えますが、値動きが大きく初心者が長期保有するには精神的負担が重くなりがちです。

新NISAで資産形成を目指すなら、まずは広く分散された低コストのインデックスファンドを軸に考えるほうが制度の趣旨に合っています。

- 人気だけで選ぶのは危険

- テーマ投資は値動きが大きい

- 中身を理解して買うべき

- 分散型商品を軸に考える

- 話題性より継続性が重要

ランキング上位だから安心という発想は危険で、実際には信託報酬・組入銘柄・地域分散・純資産総額など確認すべき項目が多くあります。

テーマ投資に偏ると相場全体が悪くなくても特定分野だけ大きく下落するリスクを抱えます。

話題性ではなく自分が何に投資しているのかを説明できる状態で買うことが重要です。

新NISAは人気投票で商品を選ぶ制度ではなく、長期で持ち続けられる資産を積み上げる制度だと考えるべきです。

| 選び方 | 注意点 |

|---|---|

| 人気ランキング重視 | 中身を見ずに買うと想定外の値動きに弱い |

| テーマ型ファンド偏重 | 特定分野の下落リスクが大きい |

| 低コスト分散型を軸にする | 長期保有との相性が比較的良い |

| 商品内容を確認する | 納得して保有できる |

制度や非課税メリットを理解しないまま始める

新NISAで後悔する人は、制度の名前だけ知って始めて具体的な仕組みを十分に理解していないことがあります。

たとえば、つみたて投資枠と成長投資枠の違い・年間投資枠・非課税保有限度額・売却後の枠の扱い・対象商品の特徴などを曖昧なまま進めると想定と違う運用になります。

「非課税だからとにかく使わないともったいない」と考えて、準備不足のまま急いで始める人もいます。

しかし、制度を使うこと自体が目的になると家計や投資目的との整合性が崩れます。

- 制度理解不足は後悔の原因になる

- 非課税は利益保証ではない

- 使う目的を先に整理すべき

- 商品理解が浅いと高リスク化する

- 口座開設前の基礎確認が重要

新NISAの強みは長期で利益が出たときに税負担を抑えられる点にありますが、短期売買を繰り返したり商品理解が浅いまま高リスク資産に偏ったりすると、その恩恵を十分に受けにくくなります。

制度理解は難しい専門知識ではなく「何のためにどの枠でどの商品をどれくらいの期間持つのか」を整理する作業です。

始める前に基本を押さえるだけで不要な不安や誤解はかなり減らせます。

新NISAで失敗を避けたいなら、口座開設より先に制度の地図を頭に入れることが大切です。

| 理解不足の項目 | 起こりうる問題 |

|---|---|

| 投資枠の違い | 目的に合わない商品選択をする |

| 非課税の仕組み | 利益保証と誤解する |

| 売却後の扱い | 資金計画が立てにくくなる |

| 対象商品の特徴 | リスク許容度を超えた運用になる |

株価暴落時に退場してしまう原因を投資家心理から解説

暴落時に冷静な判断が難しくなるのは知識不足だけが原因ではありません。

人間には損失を強く嫌う心理や周囲と同じ行動を取りたくなる心理があり、相場急変時にはそれらが一気に表面化します。

新NISAを始めたばかりの初心者ほど、含み損の経験が少ないため数字以上の恐怖を感じてしまいます。

しかも、SNSやニュースでは悲観的な情報が短時間で大量に流れ込み「自分だけが危険に気づいていないのではないか」という焦りが生まれます。

その結果、本来は長期で考えるべき投資を短期の防衛反応で壊してしまうことがあります。

ここからは、損失回避・米国株やインデックス投資への不安・SNS体験談の影響という3つの観点から、なぜ人が退場してしまうのかを解説します。

ざくざく

せんせい

心理のクセを知っておくことは、暴落そのものを避けることはできなくても誤った行動を減らす大きな助けになります。

損失回避の心理が冷静なお金の判断を狂わせる

行動経済学では、人は同じ金額の利益よりも損失のほうを強く感じる傾向があるとされています。

たとえば、1万円増える喜びより1万円減る苦痛のほうが大きく感じられるため、含み損が出ると合理的な判断が難しくなります。

新NISAで積立を始めたばかりの人が暴落に直面すると「これ以上減る前に逃げたい」という気持ちが強まり、長期方針より目先の安心を優先しがちです。

しかし、その安心のために売却すると将来の回復可能性まで手放してしまうことがあります。

- 人は利益より損失を強く感じる

- 含み損は合理性を崩す

- 目先の安心が長期利益を損なう

- 心理の自覚が衝動抑制につながる

- 事前方針への回帰が重要

損失回避の心理は、下落時だけでなく少し戻した段階で早く売ってしまう行動にもつながります。

利益は小さく確定し損失は大きく抱えるという非効率な行動を招きます。

この心理を完全になくすことはできませんが「自分は損失を過大に感じる」と自覚するだけでも衝動的な判断を抑えられます。

感情が強く動いているときほど即断せず、事前に決めた積立方針や資金計画に立ち返ることが重要です。

| 心理傾向 | 投資行動への影響 |

|---|---|

| 損失回避 | 含み損に過剰反応して売却する |

| 目先の安心優先 | 長期の回復機会を手放す |

| 早すぎる利益確定 | 資産成長の伸びを抑える |

| 感情的判断 | 事前方針から逸脱する |

米国株やインデックス投資の下落局面で不安が強まる背景

新NISAでは、全世界株式(オルカン)やS&P500連動型など米国株を含むインデックス投資信託を選ぶ人が多いです。

これらは長期の資産形成で有力な選択肢とされる一方、短期では当然ながら大きく下落する局面があります。

投資初心者が不安を強める背景には「王道と聞いて買ったのに下がるのか」という期待とのギャップがあります。

米国株は世界経済・金利・為替・企業業績の影響を受けるため、ニュース量が多く悪材料が目につきます。

- 王道商品でも下落は起こる

- 期待値が高いほど不安が増す

- 為替も評価額変動の要因

- インデックス投資は短期安定商品ではない

- 歴史と仕組みの理解が必要

円安・円高の影響で株価が横ばいでも円ベース評価額が動くこともあり、値動きの理由が分からず不安になる人もいます。

しかし、インデックス投資は短期の安定を約束する商品ではなく、広く分散しながら長期成長を取り込む考え方です。

局面があること自体は異常ではなくむしろ長期投資では避けられない前提です。

不安を減らすには、過去の下落と回復の歴史・為替を含む値動きの仕組み・保有期間の考え方を事前に理解しておくことが欠かせません。

| 不安が強まる要因 | 背景 |

|---|---|

| 王道商品なのに下がる | 初心者の期待値が高すぎる |

| 米国ニュースが多い | 悪材料が目に入りやすい |

| 為替変動 | 値動きの理由が分かりにくい |

| 短期視点 | 長期商品の評価を急ぎすぎる |

SNSや動画の体験談で『やめたほうがいい』と感じる理由

SNSや動画では、成功談よりも失敗談や後悔談のほうが強い印象を残します。

「新NISAはやめたほうがいい」「暴落で資産が消えた」といった体験談は数字以上に感情を刺激し、これから始める人や含み損を抱える人の不安を一気に高めます。

人は具体的なストーリーに影響され、統計や制度説明よりも誰かの実体験を現実味のある警告として受け取りがちです。

しかし、その体験談がどの銘柄にどのタイミングでどれだけの資金を投じどれくらいの期間保有した結果なのかまで確認されることは多くありません。

- 体験談は感情面で強く響く

- 個別事例を一般化すべきではない

- 前提条件の確認が不可欠

- 刺激的な動画表現には注意が必要

- 自分の条件で判断する

つまり、再現性の低い個別事例があたかも一般論のように受け止められてしまうのです。

動画ではサムネイルやタイトルで危機感を強調する傾向があり、視聴後に必要以上の恐怖だけが残ることもあります。

体験談は参考にはなりますが、自分の家計・投資目的・保有期間・商品選定と切り離して判断する必要があります。

「やめたほうがいい」という言葉に引っ張られたときほど、その人と自分の前提条件が同じかどうかを確認することが大切です。

| 体験談の特徴 | 受け手への影響 |

|---|---|

| 感情が強い | 不安や恐怖が伝染する |

| 前提条件が省略される | 一般論と誤認する |

| 刺激的なタイトル | 危機感だけが残る |

| 個別事例中心 | 再現性の判断が難しい |

新NISAで退場しないための長期投資の鉄則

新NISAで退場しないために最も重要なのは、相場を当てることではなく続けられる設計を最初に作ることです。

長期投資では短期の上げ下げを完全に避けることはできません。

暴落が来ても生活や感情が壊れないように、商品選び・積立額・保有期間・情報との距離感をあらかじめ整えておく必要があります。

新NISAは非課税メリットが大きい制度ですが、その恩恵を受けるには途中でやめないことが前提になります。

ここからは、長期積立分散の基本・暴落局面でも保有を続ける期間設計と資金管理・投資初心者が軸にするべき投資信託とインデックス投資について整理します。

どれも派手さはありませんが、長く残る投資家ほど実践している基本原則です。

ざくざく

せんせい

新NISAを不安なく続けたい方ほど、難しい戦略より先に退場しないための土台を固めることが大切です。

新NISAは長期・積立・分散を前提に利用する

新NISAを活かす基本は「長期・積立・分散」という投資の王道を制度の中で実践することです。

長期とは、数か月や1年ではなく5年10年20年といった時間軸で考えることを意味します。

積立は、毎月一定額を継続して投資することで高値づかみのリスクを平準化し、相場の上下に一喜一憂しにくくする方法です。

分散は、特定の国・業種・企業に偏らず複数の資産や地域に広く投資することで個別リスクを抑える考え方です。

- 新NISAの基本は長期・積立・分散

- 短期勝負とは制度の相性が悪い

- 積立は感情的売買を減らす

- 分散は集中リスクを抑える

- 迷ったら基本原則に戻るべき

この3つはそれぞれ単独でも意味がありますが、組み合わせることで暴落時の心理的負担を軽減できます。

投資初心者は一括投資や集中投資のほうが効率的に見えることがありますが、継続できなければ制度のメリットを活かしきれません。

新NISAは短期で大きく増やすための制度というより、時間を味方につけて資産形成を進めるための制度です。

迷ったときほど長期・積立・分散という基本に戻ることが、退場を防ぐ最も堅実な方法になります。

| 基本原則 | 役割 |

|---|---|

| 長期 | 短期変動をならし回復時間を確保する |

| 積立 | 購入価格を平準化し感情的判断を減らす |

| 分散 | 特定資産への集中リスクを抑える |

| 組み合わせ | 継続しやすい運用土台を作る |

暴落局面でも保有を続ける期間設計と資金管理を徹底する

暴落時に退場しないためには商品選び以上に、どれくらいの期間その資金を使わずに置いておけるかが重要です。

たとえば、3年以内に使う予定のあるお金を株式中心で運用すると、下落時に売却を迫られる可能性が高まります。

10年以上使う予定のない余裕資金で積立をしているなら、短期の下落は計画の一部として受け止めることができます。

生活防衛資金を現金で確保しておけば、急な支出があっても投資資産を崩さずに済みます。

- 暴落耐性は設計で決まる

- 短期で使うお金は投資に向かない

- 生活防衛資金が継続を支える

- 無理のない積立額が重要

- 売らなくて済む家計設計が最優先

期間設計とは、単に「長く持つつもり」と考えることではなく使う時期が近いお金と遠いお金を分けることです。

資金管理とは、積立額を家計に合わせて調整し相場が悪い時期でも継続可能な水準に保つことです。

暴落時に強い人は、メンタルが特別強いのではなく売らなくて済む設計を先に作っています。

新NISAを続けるうえでは、相場対策よりも売却を強いられない家計設計のほうがはるかに重要です。

| 設計項目 | 重要な理由 |

|---|---|

| 保有期間の明確化 | 短期資金の誤投入を防ぐ |

| 生活防衛資金の確保 | 急な支出でも売却回避できる |

| 無理のない積立額 | 下落時でも継続できる |

| 使う時期で資金を分ける | 家計と投資の衝突を減らす |

不安な初心者ほど投資信託とインデックス投資を軸にする

新NISAを始める初心者で相場変動に強い不安を感じる方ほど、個別株より投資信託さらにその中でも広く分散されたインデックス投資を軸に考えるのが基本です。

個別株は企業ごとの業績や不祥事や競争環境の変化で大きく値動きするため、初心者が継続保有するには判断負担が重くなります。

インデックス投資信託は、多数の企業にまとめて投資できるため1社の不調が資産全体に与える影響を抑えられます。

低コストの商品を選べば長期保有で手数料負担を抑えられる点も魅力です。

- 初心者は個別株より分散型が無難

- 投資信託は少額分散に向く

- インデックス投資は長期形成と相性が良い

- 低コストは長期で効いてくる

- シンプルな運用が継続を支える

インデックス投資でも下落はありますが「なぜ下がったのか分からない個別株の恐怖」と比べると、世界経済や市場全体の動きとして理解できる面があります。

投資初心者に必要なのは、短期で大きく勝つ可能性より長く持ち続けられる納得感です。

その意味で投資信託とインデックス投資は、新NISAの長期資産形成と相性が良い選択肢と言えます。

不安が強いときほど複雑な戦略ではなく、シンプルで説明可能な運用を選ぶことが継続につながります。

| 選択肢 | 特徴 |

|---|---|

| 個別株 | 値動きが大きく判断負担が重い |

| 投資信託 | 少額から分散投資できる |

| インデックス投資 | 市場全体に広く投資できる |

| 低コスト商品 | 長期保有で手数料負担を抑えられる |

新NISAはやめるべき?メリットとリスクを冷静に比較

「新NISAはやめるべきか」という問いに対しては、制度そのものを一律に肯定または否定するのではなく、メリットとリスクを並べて判断することが重要です。

新NISAには運用益が非課税になるという大きな利点がある一方で、投資である以上は元本割れや価格変動のリスクは避けられません。

つまり、向いている人にとっては非常に有効な制度ですが、準備不足のまま始めると苦しくなる可能性もあります。

SNSでは「危険」「やめたほうがいい」という意見が目立ちますが、その多くは制度の欠陥というより使い方や前提条件の違いから生まれています。

大切なのは、非課税メリットだけを見て飛びつくことでも暴落の話だけを見て避けることでもありません。

ざくざく

せんせい

ここからは、新NISAの代表的なメリット・誤解されるリスク・向いている人向いていない人の特徴を整理します。

感情ではなく比較で判断することが「新NISAは9割の人が退場する」という不安から抜け出す近道になります。

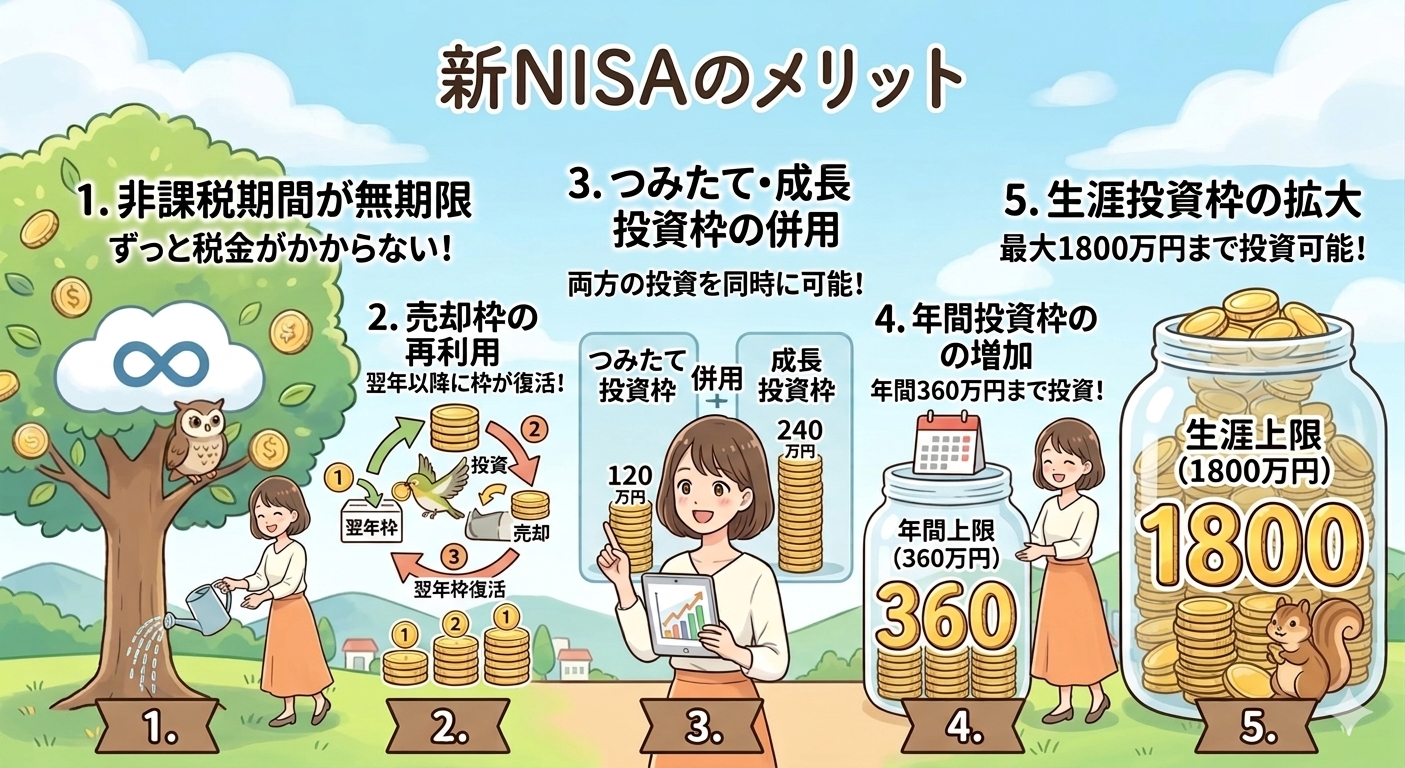

非課税で資産運用できる新NISAの大きなメリット

新NISAの最大のメリットは、投資で得た利益に通常かかる約20%の税金が非課税になる点です。

長期で運用するほどこの差は無視できません。

※AI(Gemini)によって生成されたイメージ図

たとえば、同じ運用成果でも課税口座では利益の一部が税金として差し引かれますが、新NISAではその分を再投資や資産形成に回せます。

つみたて投資枠と成長投資枠を併用できるため、積立中心の運用から余裕があれば追加投資まで柔軟に設計できる点も魅力です。

- 最大の利点は運用益非課税

- 長期になるほど税差が効く

- 無期限保有は大きな追い風

- 少額から始められる柔軟性がある

- 長期資産形成との相性が高い

非課税保有期間が無期限化されたことで、従来制度よりも長期保有との相性がさらに高まりました。

老後資金や教育資金など、長い時間をかけて準備する目的にとって大きな利点です。

少額から始められるため、投資経験が浅い人でも家計に合わせて段階的に利用できる制度と言えます。

利益を保証する制度ではありませんが、長期で資産形成を行う人にとって税制面の追い風が大きいことは間違いありません。

| メリット | 内容 |

|---|---|

| 運用益が非課税 | 通常約20%の税負担を抑えられる |

| 長期保有と相性が良い | 非課税保有期間が無期限 |

| 枠の使い分けが可能 | 積立と追加投資を設計できる |

| 少額から始められる | 家計に合わせて利用できる |

元本割れや損失はあるが制度そのものが失敗ではない

新NISAに対する不安の多くは「損をしたら制度が失敗だったのではないか」という発想から生まれます。

しかし、これは制度と投資結果を混同した見方です。

新NISAは税制優遇の仕組みであり、投資対象の価格変動まで消してくれるものではありません。

したがって、元本割れや含み損が発生すること自体は制度の失敗を意味しません。

- 元本割れは制度失敗を意味しない

- 制度と投資結果は分けて考えるべき

- 損失可能性は投資の前提

- 問題は使い方と準備不足にある

- 本質は税制優遇を活かす長期運用

問題なのは、短期の下落を想定せずに始めたこと・リスク許容度を超えた商品を選んだこと・家計に無理のある投資をしたことです。

制度の性質を理解し長期前提で余裕資金を使い分散投資を行っていれば、下落局面があっても制度の価値は失われません。

損失が出る可能性を受け入れたうえで、税負担を抑えながら長期で資産形成するのが新NISAの本質です。

「損する可能性があるから失敗制度」という単純な見方ではなく、何を目的にどう使う制度なのかを切り分けて考える必要があります。

| 誤解 | 正しい理解 |

|---|---|

| 損したら制度が失敗 | 制度は税制優遇であり結果保証ではない |

| 元本割れは異常 | 投資では通常起こり得る |

| 含み損=やめるべき | 長期前提なら途中経過にすぎない場合がある |

| 制度が危険 | 危険なのは無理解な使い方 |

新NISAに向いている人・向いていない人がいる

新NISAは多くの人に有効な制度ですが、誰にでも同じ形で向いているわけではありません。

向いているのは、生活防衛資金を確保したうえで5年以上の長期目線を持ち、毎月無理のない範囲で積立を続けられる人です。

短期の値動きに一喜一憂しすぎず、分散投資を受け入れられる人にも適しています。

近い将来に使う予定のお金を運用したい人、元本割れを心理的にほとんど受け入れられない人、相場が下がるたびに売買したくなる人には慎重な準備が必要です。

- 新NISAには向き不向きがある

- 余裕資金と長期目線がある人に向く

- 短期資金を使う人は慎重であるべき

- 家計改善が先の人もいる

- 評判より自分との相性で決める

借入返済が重い人や家計が赤字の人は、投資より先に家計改善を優先したほうがよい場合があります。

制度が向いていないというより始める順番が違うというケースも多いです。

新NISAを使うべきか迷ったら「自分は長期で続けられるか」「下落時に売らずにいられる設計か」を基準に考えると判断できるようになります。

制度の評判ではなく自分の条件との相性で決めることが後悔を減らす最も現実的な方法です。

| タイプ | 特徴 |

|---|---|

| 向いている人 | 余裕資金があり長期積立を継続できる人 |

| 慎重な準備が必要な人 | 短期資金を使いたい人や元本割れに弱い人 |

| 優先順位を見直すべき人 | 家計赤字や借入負担が重い人 |

| 判断基準 | 長期継続と下落耐性の設計があるか |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスに登録するメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスの最大のメリットは、日常生活のさまざまな行動を通じてポイントを獲得できることです。

たとえば、普段利用しているショッピングサイトで買い物をするだけでポイントが貯まり、新たにサービスを始める際にもハピタス経由で登録すればポイントが獲得できます。

ハピタスを通じて効率的にポイントを獲得し、それを現金やギフト券などに交換して生活をより豊かにしていきましょう。

ハピタスに登録するデメリット

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- サイトページの読み込みが遅い

私自身がハピタスを実際に使ってみたデメリットなので、人によっては感じ方が違うと思います。

ハピタスは非常に便利なポイントサイトですが、全てのポイントサイトサービスと同様にいくつかのデメリットも存在します。

これからハピタスを始めてみようと思っている人は、メリットだけではなくデメリットも把握しておきましょう。

ハピタスの利用は計画的に行い、自分のライフスタイルに合った方法でポイントを獲得することをおすすめします。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

新NISAで9割退場の真相まとめ

- 「9割退場」は公的確定データではない

- 退場の主因は制度より使い方にある

- 暴落時の感情的売却は避けるべき

- 長期・積立・分散と資金管理が核心

- 自分の条件に合う運用設計が最重要

ここまで見てきた通り「新NISAで9割退場」という言葉は公的な確定データというより、短期投資の厳しさ・暴落時の不安・SNSで拡散される刺激的な表現が混ざって広がった面が強いです。

噂だから無視してよいわけではなく、実際に制度理解不足や資金管理の甘さや感情的な売却によって市場から離れてしまう人がいるのも事実です。

新NISAそのものは、長期積立分散を前提に使えば非課税メリットを活かしながら資産形成を進められる有力な制度です。

短期で結果を求めたり生活費まで投資したり人気だけで商品を選んだりすると、暴落時に耐えられず後悔してしまいます。

大切なのは「危険か安全か」という二択で考えることではなく、自分の家計・目的・保有期間・リスク許容度に合った使い方ができるかを確認することです。

不安になったときほど、SNSの強い言葉ではなく制度の仕組みと投資の基本に立ち返ることが重要です。

新NISAで退場しない人は特別な才能があるのではなく、売らなくて済む設計と続けられるルールを持っています。

「新NISAは9割の人が退場する」という言葉に振り回されず、長期視点で冷静に判断することが資産形成の第一歩になります。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼