「オルカンの年利平均は何%くらいなのか」「今から積み立てても増えるのか」と気になっている人に向けて、この記事ではeMAXIS Slim 全世界株式(オール・カントリー)の平均利回りをわかりやすく整理します。

結論からいえば、オルカンの平均年利は見る期間によって大きく変わるため、短期の高リターンではなく長期で年5%前後〜7%前後を基準に考えるのが現実的です。

検索上位でよく見かける5%〜7%という目安だけでなく、直近1年・3年・5年の実績がなぜ大きく違うのか長期で見るべき理由も丁寧に解説します。

オルカンの過去実績を10年・20年・30年という長い視点で確認し、将来の想定利回りをどの程度で見積もるのが現実的かも紹介します。

さらに、毎月1万円・3万円・5万円を積み立てた場合に資産がどれくらい増えるのか、NISAを使ったシミュレーションも表で比較します。

オルカンは全世界に分散できる人気ファンドですが、米国比率の高さや為替の影響・下落局面のリスクなど、知っておくべき注意点もあります。

これから新NISAでオルカンを始めたい人やS&P500と迷っている人、長期積立の目安利回りを知りたい人はぜひ最後まで確認してください。

ざくざく

ざくざく

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

オルカンの年利平均は何%?現在・過去の利回りと平均利回りの見方

オルカンの年利平均を調べると、年5%〜7%程度という説明もあれば直近1年では20%超、3年や5年ではさらに高い年率リターンが表示されることもあり、どれを信じればよいのか迷いやすいです。

結論からいえば、オルカンの平均利回りは「どの期間を切り取るか」で大きく変わります。

特に2023年から2025年にかけては世界株高と円安の影響もあり、短期実績はかなり強く見えやすい一方で、その数字が将来も続くとは限りません。

投資信託の利回りを見るときは、1年だけでなく3年5年や設定来、さらに世界株式の長期平均も合わせて確認することが重要です。

オルカンは分配金を出さずに再投資するタイプのファンドであるため、表面上の分配金利回りではなく基準価額の上昇を含めたトータルリターンで判断する必要があります。

加えて、信託報酬や売買コストなどの費用は長期ではリターンにじわじわ影響します。

ざくざく

せんせい

せんせい

ここからは、オルカンの基本情報と年利平均・年率リターン・利回りの違い、実際に投資家が受け取る実質的なリターンの考え方を整理します。

オルカンとは?eMAXIS Slim 全世界株式の基本情報

オルカンとは、三菱UFJアセットマネジメントが運用する「eMAXIS Slim 全世界株式(オール・カントリー)」の愛称です。

このファンドは、日本を含む先進国と新興国の株式に幅広く投資できるインデックスファンドで、ベンチマークにはMSCI ACWI(オール・カントリー・ワールド・インデックス、円換算ベース)が採用されています。

1本で世界中の株式市場に分散投資できる点が最大の特徴で、個別株を選ぶ必要がなく初心者でも国際分散投資を始めやすい商品として高い人気があります。

eMAXIS Slimシリーズは「業界最低水準の運用コストをめざす」とされており、オルカンも低コストファンドとして評価されています。

- オルカンは全世界株式に投資できる代表的なインデックスファンド

- ベンチマークはMSCI ACWIで世界の株式市場に連動を目指す

- 低コストで新NISAにも対応し初心者に人気が高い

- 時価総額加重のため米国株比率が高くなる

- S&P500より広く分散できるのが大きな特徴

実際の組入比率は時価総額加重で決まるため米国株の比率が高くなりやすく、結果として世界分散でありながら米国市場の影響を強く受ける構造です。

一方で、日本株・欧州株・新興国株も含まれるためS&P500よりは地域分散が効いています。

新NISAのつみたて投資枠・成長投資枠の対象でもあり、長期積立の中心商品として選ばれることが多いです。

オルカンの年利平均を考えるうえでは、この「全世界株式に低コストで広く投資するインデックスファンド」という基本をまず理解しておく必要があります。

| 項目 | 内容 |

|---|---|

| 正式名称 | eMAXIS Slim 全世界株式(オール・カントリー) |

| 愛称 | オルカン |

| 運用会社 | 三菱UFJアセットマネジメント |

| 主な投資対象 | 日本を含む先進国・新興国の株式 |

| ベンチマーク | MSCI ACWI(円換算ベース) |

| 特徴 | 1本で全世界に分散投資できる低コストインデックスファンド |

年利平均・年率リターン・利回りの違いを整理

「年利平均」「年率リターン」「利回り」は似た言葉ですが、投資信託では厳密には同じ意味で使われないことがあります。

一般的に年利平均という言い方は、長期で見たときに1年あたり平均してどれくらい増えたか、あるいは増えると想定するかを示す日常的な表現です。

一方で年率リターンは、一定期間の騰落率を1年あたりに換算した数値で金融機関や比較サイトでよく使われます。

利回りという言葉は、預金や債券では受取利息を中心に使われますが、投資信託では値上がり益を含めた運用成果の意味で広く使われることもあります。

- 年利平均は日常的な表現で長期の目安として使われやすい

- 年率リターンは金融商品比較でよく使われる正式な数値

- オルカンは預金のように毎年一定利回りではない

- 短期の高リターンをそのまま将来予想に使うのは危険

- 複利ベースで考えると資産形成の実態に近い

ただし、オルカンのような株式インデックスファンドでは毎年一定の利息が付くわけではないため、預金感覚で「毎年5%もらえる」と理解するのは誤りです。

実際には、ある年は大きく上がり別の年は下がることもあり、その凸凹を長期で平均した結果として年5%〜7%程度に落ち着く可能性がある、という見方が正確です。

単純平均と複利ベースの年率換算では数字が異なることもあるため、シミュレーションでは複利前提の年率を使うのが一般的です。

オルカンの年利平均を調べる際は、表示されている数字が「直近1年の実績」なのか「3年5年の年率」なのか「将来想定」なのかを必ず区別して確認しましょう。

| 用語 | 意味 |

|---|---|

| 年利平均 | 長期で見た1年あたりの平均的な増加率の目安 |

| 年率リターン | 一定期間の騰落率を1年あたりに換算した数値 |

| 利回り | 広義では運用成果全体、狭義では利息・分配中心の概念 |

| 単純平均 | 各年のリターンを単純に平均したもの |

| 複利ベース | 再投資を前提にした実際の資産増加に近い考え方 |

分配金を含むトータルリターンと信託報酬・手数料・費用の関係

オルカンの実際の運用成果を確認するうえで重要なのが、分配金込みのトータルリターンで見ることです。

オルカンは基本的に分配金を頻繁に出すタイプではなく、配当相当分もファンド内で再投資され基準価額に反映される設計です。

そのため、銀行預金のように「毎年いくら受け取れるか」ではなく「再投資込みで資産がどれだけ増えたか」を見る必要があります。

投資信託には信託報酬・売買委託手数料相当・監査費用などのコストがかかり、これらは基準価額から日々差し引かれます。

- オルカンは分配金より再投資込みの成長で見る商品

- 確認すべきは分配金利回りではなくトータルリターン

- 信託報酬などのコストは長期で効いてくる

- 新NISAを使うと税負担を抑えやすい

- 実質リターンは費用と税金を含めて判断する

オルカンは低コストで知られていますが、コストがゼロではない以上は同じ指数に連動する商品でも費用差が長期ではリターン差になります。

購入時手数料が無料でも、証券会社の為替コストや課税口座での税金など投資家側の実質負担も無視できません。

新NISAを活用すれば運用益が非課税になるため、同じ年率でも課税口座より手取りの増え方は有利になります。

つまり、オルカンの年利平均を考えるときは、指数の上昇率だけでなく分配金再投資後のトータルリターンと、そこから差し引かれる費用・税金まで含めて判断することが大切です。

| 確認項目 | ポイント |

|---|---|

| トータルリターン | 分配金再投資込みの実質的な運用成果 |

| 信託報酬 | 保有中に日々差し引かれる運用管理費用 |

| その他費用 | 監査費用や売買コストなどが含まれる |

| 税金 | 課税口座では利益に税金、新NISAなら非課税 |

| 見るべき数値 | コスト控除後・再投資込みのリターン |

オルカンの過去実績を推移で確認|10年・20年・30年の年率リターン比較

オルカンの年利平均を考えるうえで最も参考になるのが過去実績の推移です。

ただし、eMAXIS Slim 全世界株式(オール・カントリー)自体の設定日は比較的新しいため、20年・30年の実績をそのまま商品単体で確認することはできません。

長期の傾向を知るには、連動対象である全世界株式指数や類似する世界株インデックスの長期データを参考にするのが一般的です。

近年は米国株高・AI関連銘柄の上昇・円安の追い風もあり、直近1年〜5年の年率リターンはかなり高く見える局面がありました。

一方で2022年のように世界的なインフレと利上げで株式市場が下落した年もあり、短期では大きくぶれるのが株式投資の現実です。

長期で見ると、世界株式は景気後退や金融危機を挟みながらも企業利益の成長とともに右肩上がりの傾向を示してきました。

そのため10年20年30年という長い期間で平均化すると、短期の派手な数字より落ち着いた年率に収れんしやすいです。

ざくざく

せんせい

ここからは、直近のパフォーマンスや全世界株式の長期平均利回り、米国・日本・先進国・新興国の影響を受けた年ごとの違いを整理してオルカンの実力を立体的に見ていきます。

オルカンの過去のパフォーマンス推移と直近の値動き

オルカンの直近パフォーマンスは、世界株高と円安の影響を受けて非常に強い時期がありました。

直近1年で20%超で3年や5年の年率でも高い数字が示されており、タイミングによってはかなり魅力的に見えます。

米国の大型ハイテク株が相場をけん引した局面では、全世界株式であるオルカンも恩恵を受けやすく基準価額は大きく上昇しました。

さらに、日本の投資家にとっては円安が進むと海外資産の円換算評価額が押し上げられるため、ドル建ての株価上昇以上に好成績に見えることがあります。

- 直近のオルカン実績はかなり高い時期があった

- 米国株高と円安が成績を押し上げた面が大きい

- 短期の高リターンは将来も続くとは限らない

- 下落年を含めた長期視点で見ることが重要

- 積立投資では回復局面を取り込める可能性がある

ただし、こうした好調な時期だけを見て「今後も毎年20%以上増える」と考えるのは危険です。

世界株式は景気後退・金利上昇・地政学リスク・企業業績悪化などで大きく下落する年もあります。

オルカンの過去推移を見ると短期では大きな波がある一方、積立投資を継続した人ほど回復局面の恩恵を受けやすいことがわかります。

したがって、直近の高リターンは参考にはなるものの、将来の平均年利を考える際は好調期と不調期の両方を含めた長期視点が欠かせません。

| 見る期間 | 見方のポイント |

|---|---|

| 直近1年 | 相場環境の影響が大きく数字が派手になりがち |

| 3年 | 短期の波を少し均すが相場の偏りが残る |

| 5年 | 投資判断の参考になるが好不調の局面差はある |

| 設定来 | 商品としての実績を確認できる |

| 長期指数 | 20年30年の期待値を考える際の参考になる |

全世界株式の平均利回りは10年・20年・30年でどれくらいか

全世界株式の平均利回りは、参照する指数や通貨や期間によって差がありますが、長期の目安としては年5%〜7%前後で語られることが多いです。

世界経済の成長・企業利益の拡大・配当の再投資を反映した結果として、長期では比較的妥当なレンジと考えられているためです。

一方で直近10年は米国株の好調が際立ったため、10年ベースではそれ以上の高い年率になっているケースもあります。

しかし20年30年と期間を延ばすと、ITバブル崩壊・リーマンショック・コロナショックなどの下落局面も含まれるため平均値はやや落ち着きます。

- 全世界株式の長期平均利回りは年5%〜7%が目安

- 直近10年は米国株高で高めに出る

- 20年・30年では下落局面も含まれ平均化される

- 円ベースでは為替の影響で見かけの利回りが変わる

- 将来予想は複数の利回りパターンで考えるのが安全

日本の個人投資家がオルカンを考える場合は円ベースのリターンも重要で、円安局面では見かけの年率が高くなり円高局面では逆に抑えられることがあります。

そのため、将来の資産形成シミュレーションでは直近5年の高い実績をそのまま使うより、年3%〜7%程度の複数パターンで試算するのが現実的です。

特に老後資金や教育資金の計画では、楽観ケースだけでなく保守ケースも確認しておくべきです。

オルカンの平均年利を一言で断定するのではなく、10年20年30年で見たときのレンジとして理解することが失敗しにくい投資判断につながります。

| 期間 | 平均利回りの目安 |

|---|---|

| 10年 | 相場次第で高めになり近年は7%超のケースもある |

| 20年 | 好不調を均すと年5%〜7%前後が目安 |

| 30年 | 長期平均として年5%前後〜6%台を想定できる |

| 保守的想定 | 年3%〜4% |

| 標準的想定 | 年5%〜6% |

米国株・日本株・先進国・新興国の影響を受けた過去年のリターン比較

オルカンは全世界株式ファンドですが、実際のリターンは各地域の値動きに大きく左右されます。

特に時価総額の大きい米国株の影響は非常に強く、米国市場が上昇する年はオルカンも好成績になりやすいです。

近年はGAFAMや半導体関連など大型成長株が相場をけん引し、オルカンのリターンを押し上げてきました。

日本株は円建てで見ると安定感があるものの、世界全体に占める比率は相対的に小さくオルカン全体への影響は限定的です。

- オルカンの実績は米国株の影響を強く受ける

- 日本株や欧州株は分散効果を高める役割がある

- 新興国株は成長要因にもリスク要因にもなる

- 円安・円高で日本人の見えるリターンは変わる

- 数字だけでなく地域別の背景も確認することが大切

欧州などの先進国株は景気や金利の影響を受けやすく新興国株は高成長が期待される反面、政治・通貨・規制リスクで値動きが大きくなる特徴があります。

そのため、オルカンは「全世界に分散しているから常に安定して高リターン」というより「地域ごとの強弱をならしながら長期成長を狙う商品」と理解するのが適切です。

過去の年ごとのリターン差を見ると、米国主導の年・新興国が弱い年・円高で円ベース成績が伸びにくい年など背景はさまざまです。

オルカンの年利平均を正しく見るには単なる数字だけでなく、その年にどの地域が上昇・下落したのかという中身まで把握しておくと理解が深まります。

| 地域 | オルカンへの影響 |

|---|---|

| 米国株 | 比率が高く、全体リターンへの影響が最も大きい |

| 日本株 | 比率は限定的だが円建て投資家にはなじみやすい |

| 先進国株 | 欧州・カナダなどが景気や金利の影響を受ける |

| 新興国株 | 成長期待は高いが値動きも大きい |

| 為替 | 円安で円ベース成績が上振れする |

オルカンの将来予想|今後の想定利回りは何%で見るべきか

オルカンの将来予想を考えるとき、多くの人が知りたいのは「今後も年5%〜7%で増えるのか」という点でしょう。

結論からいえば、将来の利回りを正確に当てることはできませんが、長期の資産形成では過去の世界株式の平均的な成長率を参考に現実的なレンジで想定することが重要です。

2025年前後のように直近実績が高い局面では、その数字をそのまま将来に当てはめたくなりますが、投資では平均回帰が起こる可能性もあります。

オルカンは株式100%のファンドであるため、景気・金利・企業業績・為替・地政学リスクなど多くの要因でリターンが変動します。

そのため、将来予想は1つの数字で断定するのではなく楽観・標準・保守の複数シナリオで考えるのが基本です。

一般的には長期の標準ケースとして年5%前後、やや強気で6%〜7%で保守的には3%〜4%程度を置くと資産計画が立てやすくなります。

日本の投資家は円ベースで資産を評価するため為替の影響を無視できません。

ざくざく

せんせい

ここからは、全世界株式市場の成長性や為替や海外景気の影響、そして実際にシミュレーションへ落とし込むための年率リターン設定方法を詳しく解説します。

全世界の株式市場と指数をもとにした今後の想定リターン

オルカンの今後の想定リターンを考える際は、連動対象である全世界株式指数の長期成長をベースに考えるのが自然です。

世界株式は、人口増加・技術革新・企業の利益成長・配当再投資といった要因によって、長期では上昇してきた歴史があります。

ただし、今後も過去と同じペースで伸びるとは限らず、金利水準の変化やバリュエーションの高さによって期待リターンが低下する可能性もあります。

特に米国株の比率が高いオルカンは、米国市場の高PERが続くかどうかで将来のリターン見通しが変わります。

- 将来予想は全世界株式指数の長期成長を参考にする

- 米国株の高評価が続くかで見通しは変わる

- 新興国成長はプラス要因だが不確実性もある

- 年3%・5%・7%の複数想定が実務的

- 中立的な前提で計画するのが失敗しにくい

新興国の成長や世界全体の企業収益拡大が続けば全世界株式としての底堅さは期待できます。

そのため、将来の想定リターンとしては過去の高実績をそのまま採用するのではなく、やや控えめな前提を置くのが無難です。

資産形成の実務では年3%5%7%の3パターン程度で試算し、目標金額に届くかを確認する方法がよく使われます。

オルカンは長期で有力な選択肢ですが、将来予想は「高すぎず低すぎない中立的な前提」で考えることが計画倒れを防ぐコツです。

| 想定ケース | 年率リターンの目安 |

|---|---|

| 保守 | 3% |

| 標準 | 5% |

| やや強気 | 6% |

| 楽観 | 7% |

| 注意点 | 直近実績の高すぎる数字をそのまま使わない |

為替・通貨・海外景気がオルカンの運用成績に与える影響

オルカンは海外資産に投資するファンドであり為替の影響を強く受けます。

日本の投資家が見る基準価額は円ベースなので、たとえ現地株価が横ばいでも円安が進めば評価額は上がり、円高が進めば下がることがあります。

近年のオルカン好調の背景には世界株高だけでなく円安の追い風もありました。

そのため、過去の高い年率リターンの一部は企業の本源的成長だけでなく為替要因によって押し上げられている点に注意が必要です。

- オルカンの円ベース成績は為替の影響を大きく受ける

- 近年の高リターンには円安要因も含まれている

- 海外景気の悪化は株価下落を通じて影響する

- 金利上昇は特に成長株の重しになる

- 複数国分散で単一国よりリスクは抑えられる

海外景気が悪化すると米国や欧州の企業業績が落ち込み、株価下落を通じてオルカンの基準価額にも影響します。

さらに、インフレや政策金利の変化は株式のバリュエーションに直結し、特に成長株の多い米国市場では値動きが大きくなります。

オルカンは複数の国・通貨に分散されているため、単一国ファンドよりはリスクが分散される面もあります。

将来の年利平均を考える際は、株価だけでなく為替と世界景気のサイクルがリターンを大きく左右することを理解しておくべきです。

| 要因 | オルカンへの影響 |

|---|---|

| 円安 | 円換算の基準価額が上がる |

| 円高 | 円換算の基準価額が下がる |

| 海外景気拡大 | 企業業績改善で株価上昇要因になる |

| 景気後退 | 株価下落やリスクオフで成績悪化要因になる |

| 金利上昇 | 株式評価の重しになる |

楽観・標準・保守の3パターンで年率リターンを予想する方法

オルカンの将来利回りを1つの数字で決め打ちすると、資産計画が楽観的になりすぎたり慎重すぎて行動できなくなったりします。

そこで有効なのが、楽観・標準・保守の3パターンで年率リターンを設定する方法です。

たとえば、楽観ケースを年7%・標準ケースを年5%・保守ケースを年3%と置けば、将来の資産額にどれくらい差が出るかを比較できます。

この方法の利点は、相場が好調なときも不調なときも想定の範囲内で冷静に判断できることです。

- 将来利回りは1つに決め打ちしない方が安全

- 3パターンで試算すると資産計画が立てられる

- 年率2%の差でも長期では大きな差になる

- 保守ケースで成立する計画は失敗しにくい

- 期待値より家計に落とし込むことが重要

新NISAで20年30年と長期積立をする場合、年率が2%違うだけでも最終資産額には大きな差が生まれます。

目標金額に対して保守ケースでも届くのか標準ケースなら十分か、楽観ケースで余裕が出るのかを確認することで積立額の調整も可能になります。

将来予想は当てることより外れたときに困らない設計にすることが重要です。

オルカンの年利平均を活用するなら、単なる期待値として眺めるのではなく複数シナリオで家計と目標に落とし込むことが実践的な使い方です。

| シナリオ | 年率リターン | 使い方 |

|---|---|---|

| 保守 | 3% | 最悪に近い想定で資金計画を確認 |

| 標準 | 5% | 長期の中心シナリオとして活用 |

| 楽観 | 7% | 好調相場が続いた場合の参考 |

オルカンの積立額別シミュレーション|毎月いくらで資産はどれくらい増える?

オルカンの年利平均を理解しても、実際に自分の資産がどれくらい増えるのかイメージできなければ投資判断にはつながりにくいです。

そこで重要になるのが積立額別のシミュレーションです。

毎月1万円3万円5万円といった現実的な金額でも、20年30年と長く続ければ複利の効果で資産は大きく育つ可能性があります。

一方で、同じ積立額でも想定利回りが3%なのか5%なのか7%なのかで最終的な資産額は大きく変わります。

新NISAを使うかどうか50歳から始めるのか20代から始めるのかでも結果は大きく異なります。

そのため、シミュレーションは「平均年利の目安」を自分ごとに変換するための非常に重要な作業です。

ざくざく

せんせい

ここからは、毎月1万円3万円5万円の積立・NISAで20年30年積立した場合・50歳から始めるケースまで具体的な数字で比較します。

毎月1万円・3万円・5万円のつみたてシミュレーション

まずは、毎月1万円3万円5万円を積み立てた場合にどれくらい資産が増えるのかを見てみましょう。

ここではわかりやすく年率3%5%7%で20年間積み立てたケースを比較します。

毎月1万円でも元本は20年で240万円ですが、複利運用によって最終資産額はそれを上回る可能性があります。

毎月3万円なら元本720万円で毎月5万円なら元本1,200万円となり、利回り差の影響もより大きくなります。

- 毎月1万円でも20年続ければ元本以上に育つ可能性がある

- 積立額が大きいほど複利効果の恩恵も大きい

- 年率3%と7%では最終資産額に大きな差が出る

- 積立投資は下落時にも買い続けることで平均化できる

- 無理なく継続できる金額設定が最優先

長期積立では後半になるほど運用益が運用益を生む複利効果が効いてくるため、積立額が大きいほど資産の伸びも加速します。

ただし実際の相場は毎年一定ではなく途中で大きく下落する年もあります。

それでも積立投資では下落時に多くの口数を買えるため、長期では平均購入単価をならせるメリットがあります。

オルカンの年利平均を家計に落とし込む第一歩として、まずは自分が無理なく続けられる積立額でどの程度の将来資産が見込めるかを把握することが大切です。

| 毎月積立額 | 20年・年3% | 20年・年5% | 20年・年7% |

|---|---|---|---|

| 1万円 | 約328万円 | 約411万円 | 約521万円 |

| 3万円 | 約985万円 | 約1,233万円 | 約1,562万円 |

| 5万円 | 約1,642万円 | 約2,055万円 | 約2,603万円 |

NISAで20年・30年積立した場合の財産の増え方を比較

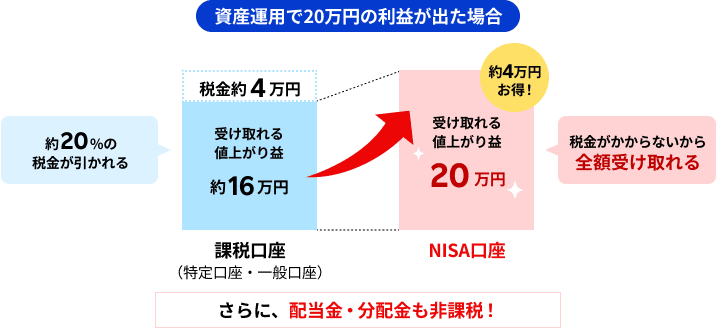

新NISAでオルカンを積み立てる最大のメリットは運用益が非課税になることです。

課税口座では利益に約20%の税金がかかるため、長期になるほど非課税の効果は大きくなります。

出典:楽天証券

ここでは、毎月3万円を年5%で積み立てた場合を例に20年と30年の差を見てみます。

20年でも十分大きな資産形成が期待できますが、30年まで延ばすと複利の効果がさらに強くなり、増え方が一段と大きくなります。

- 新NISAでは運用益が非課税になり長期で有利

- 20年より30年の方が複利効果は大きくなる

- 後半ほど資産の伸びが加速する

- オルカンは長期保有と新NISAの相性が良い

- 老後資金づくりは20年超の視点が有効

長期投資では、最初の10年より後半10年・20年のほうが資産の伸びが大きく見えることが多いです。

これは元本が積み上がるだけでなく過去の運用益にもさらにリターンが乗るためです。

新NISAは非課税保有期間が無期限化されたことで、オルカンのような長期保有向きファンドとの相性が非常に良くなりました。

▼SBI証券口座の開設方法はこちらからどうぞ▼

▼楽天証券口座の開設方法はこちらからどうぞ▼

老後資金づくりを考えるなら短期の値動きに一喜一憂するより、20年・30年単位で非課税の複利を活かす視点が重要です。

| 条件 | 20年積立 | 30年積立 |

|---|---|---|

| 毎月3万円・年5% | 約1,233万円 | 約2,497万円 |

| 元本 | 720万円 | 1,080万円 |

| 運用益の目安 | 約513万円 | 約1,417万円 |

| NISAの利点 | 運用益が非課税 | 長期ほど非課税メリットが大きい |

50歳からの積立投資は遅い?期間別の資産形成シミュレーション

「50歳からオルカンを始めても遅いのでは」と不安に感じる人は多いですが、結論からいえば遅すぎるとは限りません。

もちろん20代や30代から始めるほうが複利の時間を長く使えるため有利ですが、50歳からでも10年15年20年の運用期間を確保できれば資産形成の効果は十分期待できます。

たとえば、毎月5万円を年5%で10年積み立てると約776万円、15年で約1,335万円になり20年で約2,055万円が目安になります。

元本はそれぞれ600万円900万円1,200万円なので、期間が延びるほど運用益の比率が高まることがわかります。

- 50歳からでも積立投資は遅すぎるとは限らない

- 10年・15年・20年で結果は大きく変わる

- 期間が長いほど運用益の比率が高まる

- 50代以降は取り崩し時期も考慮した設計が必要

- 必要資金から逆算して積立額を決めることが重要

ただし、50代以降は取り崩し時期が近づくため、株式100%のままでよいか債券や現金をどう組み合わせるかも重要です。

退職金や年金受給開始時期とのバランスを見ながら、必要以上にリスクを取りすぎない設計が求められます。

それでも、預金だけでは資産が増えにくい時代においてオルカンを活用した積立投資は有力な選択肢です。

大切なのは「遅いかどうか」ではなく、残りの運用期間と必要資金から逆算して無理のない積立額とリスク水準を決めることです。

| 毎月5万円・年5% | 資産額の目安 | 元本 |

|---|---|---|

| 10年 | 約776万円 | 600万円 |

| 15年 | 約1,335万円 | 900万円 |

| 20年 | 約2,055万円 | 1,200万円 |

オルカンのメリット・デメリット|長期の分散投資に向く理由

オルカンは新NISAの人気商品として定着していますが、人気が高いからといって誰にとっても万能というわけではありません。

1本で全世界に分散投資できる手軽さ、低コストや長期成長への期待といったメリットは非常に大きいです。

実際には米国比率が高かったり為替の影響を受けやすく、株式100%ゆえに下落局面では大きく値下がりするリスクもあります。

平均年利が5%〜7%程度と聞くと安定して増えるように感じますが、実際の運用では年ごとのブレが大きく、短期では元本割れも普通に起こりえます。

そのため、オルカンを選ぶ際はメリットだけでなくデメリットや向いている人・向いていない人の特徴まで理解しておくことが大切です。

S&P500との違い、米国集中の度合い・下落時のメンタル負担・売却タイミングの考え方は事前に知っておくべきポイントです。

ざくざく

せんせい

ここからは、オルカンが長期の分散投資に向く理由を確認しつつ、見落としやすい弱点やよくある疑問を解説していきます。

年利平均という数字だけで判断せず、商品としての性格を総合的に理解することで納得感のある投資判断ができるようになります。

全世界への分散投資ができるメリットとポートフォリオの安定性

オルカン最大のメリットは、1本で全世界の株式に分散投資できることです。

日本米国欧州アジア新興国まで幅広く投資対象に含まれるため、特定の国や企業に集中するリスクを抑えることができます。

個別株投資では銘柄選びの失敗が大きな損失につながることがありますが、オルカンなら世界中の多数の企業に分散されるため、1社の不調が全体に与える影響は限定的です。

国ごとの景気サイクルは完全には一致しないため、地域分散によってポートフォリオの安定性を高める効果も期待できます。

- オルカンは1本で全世界に分散投資できる

- 個別株より銘柄選びの失敗リスクを抑えられる

- 地域分散で単一国集中より安定性が高まる

- 初心者でもシンプルに国際分散を実現できる

- 長期資産形成の土台として使える

さらに、時価総額加重で自動的に成長企業の比率が高まり、衰退する企業の比率は下がるため長期投資との相性が良いです。

投資初心者にとっては、複数のファンドを組み合わせなくてもオルカン1本で国際分散の土台を作れる点も大きな利点です。

もちろん株式100%なので価格変動はありますが、単一国集中よりはリスク分散が効きやすいです。

長期で資産形成を目指す人にとって、オルカンは「シンプルで続けやすい分散投資」という意味で非常に優れた選択肢といえます。

| メリット | 内容 |

|---|---|

| 国際分散 | 1本で世界中の株式に投資できる |

| 銘柄分散 | 多数の企業に分散され個別株リスクを抑えられる |

| 自動調整 | 時価総額加重で市場の変化を反映 |

| 手軽さ | 複数ファンドを組み合わせなくてもよい |

| 長期向き | 世界経済の成長を広く取り込める |

米国集中になりやすい比率・構成・組入上位企業の特徴

オルカンは全世界株式ファンドですが、実際の構成を見ると米国株の比率が非常に高くなります。

これはMSCI ACWIが時価総額加重型の指数であり、世界の株式市場で米国企業の時価総額が大きいからです。

そのため、オルカンは「全世界に分散しているから米国依存が小さい」と思われがちですが、実際には米国市場の影響をかなり強く受けます。

組入上位企業も米国の大型テクノロジー企業が中心になり、相場の主役が米国ハイテク株である局面では高いリターンが期待できる一方、逆風時には下落圧力も受けやすいです。

- オルカンは全世界型でも米国比率が高い

- 上位組入は米国大型ハイテク株が中心になる

- S&P500よりは広く分散されている

- 米国成長を取り込みつつ他地域にも投資できる

- 米国不調時の影響は無視できない

ただし、S&P500のように米国だけに投資するわけではなく、日本欧州新興国も含まれるため完全な米国集中ではありません。

この「米国比率が高い全世界分散」という性格を理解しておくとS&P500との違いも見えてきます。

米国の成長を取り込みつつ他地域の成長機会も持ちたい人には相性が良いです。

一方で米国株が長期停滞する局面では、オルカンの年利平均も想定より低くなる可能性があるため過度な期待は禁物です。

| 項目 | 特徴 |

|---|---|

| 指数構成 | 時価総額加重で米国比率が高くなる |

| 上位企業 | 米国の大型テクノロジー企業が中心になる |

| S&P500との違い | 米国以外の先進国・新興国も含む |

| メリット | 米国成長を取り込みつつ地域分散もできる |

| 注意点 | 米国市場の不調時は影響を受ける |

リスク・下落局面・売却タイミングで知るべきデメリット

オルカンのデメリットとしてまず理解しておきたいのは、株式100%ファンドである以上は下落局面では大きく値下がりする可能性があることです。

世界分散されているからといって暴落時に無傷でいられるわけではありません。

リーマンショック級の金融危機や急激な利上げ局面では、世界中の株式が同時に下がることもあります。

そこに円高が重なると、日本の投資家にとっては株価下落と為替差損のダブルで基準価額が下がることもあります。

- オルカンは下落時に大きく値下がりする可能性がある

- 世界分散でも金融危機では同時安が起こりうる

- 円高は日本人投資家にとって逆風になる

- 取り崩し期は出口戦略が重要になる

- 短期志向の人には向かない場合がある

積立中は下落を買い場と考えやすい一方、取り崩し期に大きな下落が来ると資産寿命に影響するため出口戦略も重要です。

売却タイミングを一度に決めるのではなく、定率・定額で分けて取り崩したり現金比率を高めるなどの工夫が必要になります。

短期で利益を狙う人や値下がりに強いストレスを感じる人には、オルカン100%は合わない場合もあります。

平均年利が魅力的に見えても、その裏にある価格変動リスクと下落時に継続できるかどうかを必ず考えておきましょう。

| デメリット | 内容 |

|---|---|

| 価格変動 | 株式100%のため下落時の値動きが大きい |

| 同時下落 | 世界的危機では分散していても下がる |

| 為替リスク | 円高時は円ベース成績が悪化する |

| 出口戦略 | 取り崩し期の暴落に備える必要がある |

| 向かない人 | 短期志向・値動きに弱い人 |

オルカンの年利平均に関するよくある疑問

オルカンの年利平均については「結局何%で見ればいいのか」「S&P500より低いのか」「今から始めても遅くないのか」といった疑問がよくあります。

何%で見るべきかについては、短期実績ではなく長期前提で年5%前後を中心に、保守的には3%で強気で7%程度までのレンジで考えるのが現実的です。

S&P500との比較では、米国集中のS&P500のほうが近年は高リターンになりやすかった一方、オルカンは地域分散の安心感があります。

「今から始めても遅いか」という疑問に対しては、投資期間が10年以上取れるなら十分検討価値があります。

- 平均年利は年5%前後を中心に考えるのが現実的

- S&P500より分散性を重視したい人に向く

- 10年以上の運用期間があれば始める価値はある

- 暴落時に慌てて売らない準備が重要

- 積立額は目標から逆算して決めるべき

「暴落したらどうするべきか」については、生活防衛資金を確保したうえで長期前提なら慌てて売らないことが基本です。

「毎月いくら積み立てればいいか」は、目標金額と期間から逆算するのが正解で、平均年利だけで決めるべきではありません。

このように、オルカンの年利平均は単独で意味を持つ数字ではなく、投資期間・積立額・リスク許容度とセットで考える必要があります。

疑問を解消するには、数字の大きさだけでなく自分の目的に合うかどうかを基準に判断することが大切です。

| よくある疑問 | 答えの要点 |

|---|---|

| 何%で見ればいい? | 長期なら年5%前後を中心に複数想定が現実的 |

| S&P500とどっちがいい? | 高成長重視ならS&P500、分散重視ならオルカン |

| 今からでも遅くない? | 10年以上の運用期間があれば十分検討余地あり |

| 暴落したら? | 生活防衛資金を確保し長期前提で慌てて売らない |

| 積立額は? | 目標金額と期間から逆算する |

平均年利は保証される?長期投資でもリスクはある?

オルカンの平均年利は、あくまで過去実績や将来想定に基づく目安であり、将来の運用成果を保証するものではありません。

たとえ長期で世界株式が成長してきた歴史があっても、今後10年20年で同じリターンが得られるとは限らないです。

スタート時点の株価水準が高い場合や、金利上昇・景気後退・地政学リスクが重なる場合には、想定より低いリターンになる可能性があります。

長期投資なら必ず儲かるというわけでもなく、運用期間中に大きな下落を経験することは十分ありえます。

- 平均年利は将来の保証ではない

- 長期投資でも下落や低迷は起こりうる

- オルカンには株価・為替・景気のリスクがある

- 途中売却を避けるため生活防衛資金が重要

- 期待値とリスクをセットで受け入れるべき

ただし、短期売買よりは長期保有のほうが企業成長と複利の恩恵を受けやすく、損益のブレをならせるのも事実です。

重要なのは平均年利を「約束された利回り」ではなく「長期で期待できるかもしれない中心値」として扱うことです。

そのうえで、生活防衛資金を別に確保して途中で売らなくて済む資金で積み立てることが、リスク管理の基本になります。

オルカンは有力な長期投資先ですが、保証商品ではない以上はリターンとリスクの両方を受け入れたうえで活用する姿勢が欠かせません。

| 論点 | 考え方 |

|---|---|

| 平均年利 | 将来を保証する数字ではなく目安 |

| 長期投資 | 有利になりやすいが必ず利益が出るわけではない |

| 主なリスク | 株価下落、為替変動、景気後退、金利上昇 |

| 対策 | 生活防衛資金の確保と長期継続 |

| 心構え | 期待値と変動リスクの両方を受け入れる |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスの新規会員登録に必要なもの一覧

ハピタスに新規登録する際にはいくつかの情報や準備物が必要です。

ハピタス登録手続きがスムーズに進むよう、事前に必要なものを確認しておきましょう。

まず必須となるのが有効なメールアドレスとSMSが受信できる携帯電話番号です。

- 有効なメールアドレスが必要

- SMSが受信できる携帯電話番号が必須

- パスワード・秘密の質問の設定が必要

- 個人情報は正確に入力すること

- 登録情報は後から変更できない場合がある

メールアドレスは登録後の認証やポイント交換時の連絡やパスワード再発行などに使われ、電話番号は本人確認のために使われてSMS認証コードを受信できる必要があります。

パスワードや秘密の質問の設定も求められるため、忘れにくい内容を考えておくと安心です。

これらの情報を正確に入力しないと、後々ポイント交換やアカウント復旧ができなくなる場合があるので注意しましょう。

| 必要なもの | 用途 |

|---|---|

| メールアドレス | 認証・連絡・パスワード再発行 |

| 携帯電話番号 | SMS認証・本人確認 |

| パスワード | ログイン用 |

| 秘密の質問 | アカウント復旧用・ポイント交換 |

ハピタスを電話番号認証なしではサービスが制限される

ハピタスでは、電話番号認証を行わない場合サービスの利用が大きく制限されます。

具体的には、会員登録自体が完了せずポイント獲得や交換やキャンペーン参加などの主要機能が一切利用できません。

電話番号認証をスキップして実質仮登録状態のまま放置すると、一定期間後にアカウントが自動削除される場合もあります。

- 電話番号認証なしでは会員登録が完了しない

- ポイント獲得・交換ができない

- キャンペーンや特典も利用不可

- 仮登録状態は一定期間で削除される

- 最新の仕様では認証が必須

電話番号認証はハピタスの全サービスを安全に利用するための必須ステップです。

一部の古い情報では「電話番号認証なしで登録できる」と記載されていますが、現在は仕様変更により必ず認証が必要となっています。

電話番号認証を完了しないとポイントサイトとしての本来のメリットを享受できないので、安全かつ快適にハピタスを利用するためにも正規の手順で電話番号認証を行いましょう。

ハピタスの退会と再登録の仕組みの全体像

ハピタスの退会と再登録の仕組みは、ユーザーの個人情報やセキュリティを守るために厳格に設計されています。

退会手続きはマイページから簡単に行うことができますが、退会と同時に所持ポイントや紹介特典や登録情報がすべて失効します。

退会後は、同じメールアドレスや電話番号での再登録が一定期間できない仕組みになっており、これにより不正利用や複数アカウントの作成を防止しています。

- 退会手続きの流れを解説

- 退会後のデータの扱い

- 再登録の仕組みと制限

- 再登録時の注意点

- 退会・再登録の全体フローを図解

再登録を希望する場合は、退会から一定期間(一般的には3ヶ月程度)経過後に再度新規登録手続きを行う必要があります。

以前のポイントや紹介特典は復活しないため、完全に新規のアカウントとして扱われます。

再登録時には本人確認や認証手続きが必要となる場合があり、登録情報が以前と重複していると再登録が拒否されることもあります。

| 手続き | 内容 |

|---|---|

| 退会 | ポイント・特典・登録情報が失効 |

| 再登録 | 一定期間後に新規登録が可能 |

| 制限 | 同じメール・電話番号は一定期間不可 |

オルカンの年利平均まとめ

- オルカンの長期的な平均年利の目安は年5%前後〜7%前後

- 短期実績は高くても将来の利回り保証にはならない

- 将来予想は3%・5%・7%の複数シナリオで考えると安全

- 新NISAと長期積立を組み合わせると複利効果を活かせる

- 全世界分散のメリットと下落リスクの両方を理解することが重要

オルカンの年利平均は短期の実績だけを見ると非常に高く見えることがありますが、長期の資産形成で参考にすべきなのは世界株式全体の平均的な成長率を踏まえた年5%前後〜7%前後のレンジです。

ただし、この数字は保証ではなく相場環境・米国株の動向・為替・金利・景気後退などによって大きく変動します。

そのため将来予想は1つの数字で決め打ちせず、保守3%標準5%楽観7%のように複数シナリオで考えるのが現実的です。

オルカンは1本で全世界に分散投資できる低コストファンドとして優秀ですが、実際には米国比率が高く、株式100%ゆえの下落リスクもあります。

ざくざく

せんせい

50歳からでも期間と積立額次第で十分活用余地はありますが、取り崩し時期が近い人はリスク管理も重要になります。

結局のところ、オルカンの年利平均は「いくら増えるか」を知るための出発点であり、最終的には自分の目標・期間・積立額・リスク許容度に合わせて使うことが大切です。

短期の高リターンに振り回されず、長期・分散・低コストという本質を理解して活用すれば、オルカンは資産形成の有力な選択肢になります。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼