「オルカン(全世界株式)に債券を組み合わせると守りが強くなるって本当?」という疑問を持っている方もいるのではないでしょうか。

このページでは、eMAXIS Slim 全世界株式(オール・カントリー)などのオルカンを軸に、債券(国内債券・先進国債券・ヘッジ有無など)をどう組み合わせると損しにくいかを整理していきます。

新NISAの非課税枠で「株式100%が不安」「債券は安全だと思っていたけど金利で下がると聞いた」などの悩みを分かりやすく解消します。

株式×債券の基本である資産配分(アセットアロケーション)と、信託報酬などの低コスト戦略を解説するので参考にしてください。

ざくざく

ざくざく

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

オルカンと債券の組み合わせで「守りが強くなる」は本当?

結論から言うと、オルカンに債券を組み合わせると「値動き(ブレ)」が小さくなり、暴落時のダメージを抑えやすくなるため守りは強くなりやすいです。

ただし「必ず儲かる」「債券は絶対安全」という意味ではなく、守りが強くなるのは主に下落局面での耐性とメンタル維持の面です。

株式は成長のエンジンで債券はブレーキやショックアブソーバーの役割を持ちます。

例えば株式が大きく下がったとき、債券が相対的に下がりにくければ資産全体の下落幅が小さくなり、積立をやめずに済む可能性が上がります。

しかしながら、金利上昇局面では債券価格が下がることがあり債券も短期では損失が出ます。

ざくざく

せんせい

せんせい

つまり「守りが強くなる」は“長期の運用継続”と“下落耐性の設計”としては本当だが、商品選びと比率設計が重要というのが正確な答えです。

オルカン(全世界株式)とは:eMAXIS Slimなど人気インデックスファンドの基本

オルカンは「全世界株式(オール・カントリー)」に連動するインデックスファンドの通称で、代表例がeMAXIS Slim 全世界株式(オール・カントリー)です。

日本・米国・欧州・新興国まで世界中の株式に広く分散投資できるのが特徴で、1本で国際分散が完結しやすい点が人気の理由です。

投資対象は株式なので短期では大きく上下しますが、長期では世界経済の成長を取り込みやすい設計です。

- オルカンは世界株式に広く分散できるインデックス

- 低コストで長期の資産形成に向く

- 株式100%は下落局面のブレが大きい

- 債券を足すと運用継続の難易度が下がりやすい

- 新NISAの積立と相性が良い

「S&P500とどっちがいい?」と迷う人も多いですが、オルカンは米国比率が高い一方で米国以外も含むため地域分散が効きます。

信託報酬が低く積立設定もしやすいので、新NISAのつみたて投資枠・成長投資枠のどちらでも活用さできます。

ただし株式100%は下落耐性が弱く、暴落時に売ってしまうと長期リターンを損ねやすい点が最大の注意点です。

| 項目 | 内容 |

|---|---|

| 投資対象 | 全世界の株式(先進国+新興国) |

| 代表例 | eMAXIS Slim 全世界株式(オール・カントリー)など |

| 強み | 1本で国際分散・低コスト・長期向き |

| 弱み | 株式100%のため暴落時の下落が大きい |

| 相性が良い組み合わせ | 債券(国内/先進国/ヘッジ有無)で値動きを調整 |

債券の役割:株式市場の値下がり局面で安定を狙う分散投資

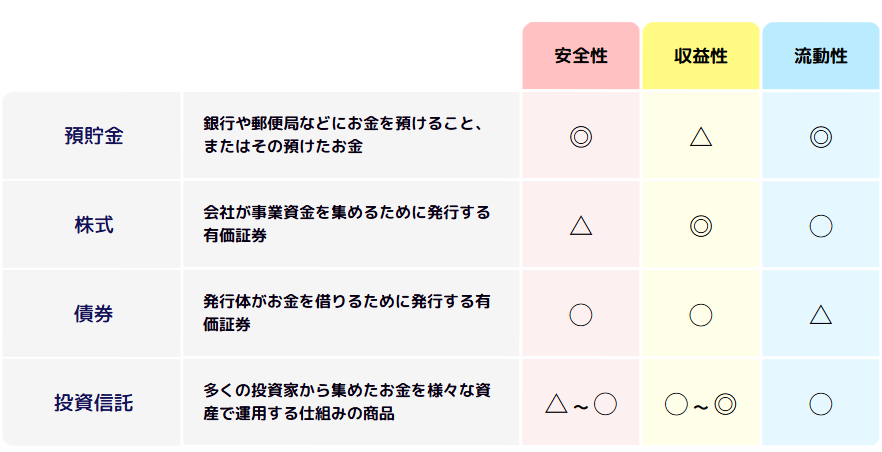

債券は国や企業が資金調達のために発行する「借用証書」のようなもので、利息(クーポン)と満期償還が基本構造です。

投資の役割としては、株式より値動きが小さくなりやすくポートフォリオ全体のブレを抑える安定装置として使われます。

株式が急落した局面で債券が相対的に下がりにくい(または上がる)局面があると、資産全体の下落を緩和できます。

例えば、株式が-30%の年でも債券が横ばい〜小幅プラスなら、株式100%より回復までの時間が短くなる可能性があります。

- 債券はポートフォリオの値動きを抑える役割がある

- 株安時のクッションとして機能する局面がある

- 金利上昇では債券も下がるため過信は禁物

- 海外債券は為替の影響が大きい

- 「分散の道具」として位置づけると失敗しにくい

生活防衛資金とは別に「数年以内に使う予定の資金」を運用する場合、株式より債券の方が心理的に持ちやすいかもしれません。

ただし、債券は金利上昇で価格が下がり長期債ほど下落が大きくなりやすい(デュレーションの影響)点は重要です。

債券は「万能の安全資産」ではなく、株式と違う値動きを期待して組み合わせる分散投資の道具と理解するのが正解です。

| 債券の論点 | 押さえるポイント |

|---|---|

| 安定性 | 株式より値動きが小さくなりやすい |

| 下落耐性 | 株安時に相対的に下がりにくい局面がある |

| 金利リスク | 金利上昇で債券価格は下落しやすい |

| 為替リスク | 海外債券は円高で評価損が出ることがある |

| 使いどころ | リバランス原資や短中期の資金のブレ抑制 |

株式×債券のバランスでリスク・リターンはどう変わる?

株式と債券の比率(資産配分)を変えると、期待リターンとリスク(価格変動の大きさ)がトレードオフで動きます。

株式比率を上げるほど長期の期待リターンは上がりやすい一方、暴落時の下落幅も大きくなります。

逆に債券比率を上げるほど値動きは穏やかになりやすいですが、長期のリターンは株式100%より下がりやすいです。

ここで重要なのは、リターンの最大化よりも「途中でやめない設計」にすることです。

- 株式比率が高いほどリターン期待は上がりやすい

- 債券比率が高いほど値動きは小さくなりやすい

- 重要なのは「暴落でも続けられる比率」

- 債券はリバランスの原資としても有効

- 年齢・家計・経験で最適比率は変わる

例えば、株式100%で-40%の下落に耐えられず売却してしまう人は、株式80%+債券20%にして下落を-30%程度に抑えられた方が、結果的に資産形成が進むことがあります。

債券があるとリバランスで安くなった株を買う行動をルール化しやすく、感情に左右されにくくなります。

新NISAのように長期前提の制度では、リスク許容度に合う比率を決めて年1回などで比率を戻す運用が現実的かもしれません。

「最適比率」は年齢・収入の安定性・家計の余裕・投資経験で変わるため、万人に70/30が正解というより続けられる比率が正解になります。

| 配分例 | 狙い | 想定される特徴 |

|---|---|---|

| 株100%(オルカンのみ) | 成長最大化 | リターン期待は高いが下落耐性は弱い |

| 株80%+債券20% | 攻めつつ守る | 下落を少し抑え、リバランス原資も確保 |

| 株60%+債券40% | 標準バランス | 値動きと成長のバランスが取りやすい |

| 株40%+債券60% | 守り重視 | ブレは小さいがリターンは控えめになりやすい |

オルカン一択と債券との組み合わせを比較(どっちが危険?)

「オルカン一択は危険?」という問いは、危険の定義を“損する可能性”ではなく“途中で投資をやめてしまう可能性”まで含めて考えると答えが見えます。

オルカン一択はシンプルかつ低コストなので長期では合理的ですが、下落局面のストレスが大きく売却してしまう行動リスクが高まりやすいのが弱点です。

債券を組み合わせると期待リターンが少し下がる可能性はあるものの、下落耐性と資産の安定性が上がり継続しやすくなります。

特に新NISAは長期運用が前提なので、継続できる設計の方が制度メリットを活かしやすいです。

債券を入れると「暴落時に買い増す余力」が生まれ、結果的にリターンが安定するケースもあります。

ざくざく

せんせい

自分自身ののリスク許容度と投資期間に合わせて、オルカン一択か債券を足すかを選ぶのが最適解です。

オルカン一択が向く投資家/向かない投資家

オルカン一択が向くのは、投資期間が長く(目安10〜20年以上)途中の暴落を「想定内」として受け止められる人です。

例えば、毎月積立を機械的に続けられ評価額を頻繁に見ず下落時に追加投資できる余裕がある人は、株式100%でも合理的になりやすいです。

生活防衛資金が十分にあり、近い将来に使う予定の資金を投資に回していない人ほど、オルカン一択のデメリットが小さくなります。

- 長期で続けられる人はオルカン一択でも合理的

- 生活防衛資金があるほど株式100%に耐えやすい

- 投資期間が短い人は債券でブレを抑えたい

- 下落で売りがちな人は債券併用が有利

- 支出予定が近い資金は株式100%を避けやすい

オルカン一択に向かないのは、下落に強いストレスを感じて売ってしまいがちな人や、数年以内に住宅購入や教育費など大きな支出予定がある人です。

「含み損を見ると眠れない」「-10%で不安になる」タイプは、オルカン一択だと-30%〜-50%級の局面で投資をやめるリスクが高まります。

退職が近いなど投資期間が短い人は、回復を待つ時間が足りず株式100%のリスクが現実の損失になりやすいです。

この場合は債券を組み合わせて値動きを抑え、必要な時期に売却しても致命傷になりにくい設計が有効です。

| タイプ | オルカン一択の適性 | 理由 |

|---|---|---|

| 長期(20年以上)で積立継続できる | 高い | 暴落を時間で吸収しやすい |

| 生活防衛資金が十分 | 高い | 投資資金を取り崩しにくい |

| 数年以内に大きな支出予定 | 低い | 下落時に売却が必要になる可能性 |

| 下落に弱く売ってしまう | 低い | 行動リスクで成績が悪化しやすい |

オルカンに債券を足すべき理由:リターンを落とさずに調整・下落耐性を上げる可能性

オルカンに債券を足す最大の理由は、リターンの期待値を大きく損なわずに下落局面の痛みを減らせる可能性がある点です。

株式と債券は値動きの要因が異なり、同じタイミングで同じ方向に大きく動かない局面があるため、組み合わせると分散効果が期待できます。

例えば、株式が急落したときに債券が相対的に堅調なら、資産全体の下落が抑えられ投資家は積立を継続しやすくなります。

債券を待機資金として持つことで、暴落時に株式を買い増すリバランスが実行しやすくなります。

- 債券追加は下落局面の痛みを減らす狙いが大きい

- 分散効果で資産全体のブレを抑えやすい

- リバランスで「安い株を買う」を仕組み化できる

- 取り崩し期の売却順序の自由度が上がる

- 債券の種類選びを誤ると効果が薄れる

これは「安いときに買う」を仕組み化する行為で、感情に左右されにくいのが強みです。

債券比率があると取り崩し期(老後など)に株式が下がった年でも、債券側から取り崩す選択肢が生まれます。

結果として株式を安値で売らずに済み、長期の資産寿命を延ばせる可能性があります。

ただし、金利上昇局面では債券も下がるため、債券の種類(期間、通貨、ヘッジ)と比率の設計が前提になります。

| 債券を足す狙い | 具体的なメリット |

|---|---|

| 下落耐性 | 株安時のクッションになりやすい |

| 行動リスク低減 | 暴落でも積立を継続しやすい |

| リバランス | 債券→株へ買い増しの原資を作れる |

| 取り崩し対策 | 株安時に債券から取り崩せる |

| 注意点 | 金利上昇・為替で債券も下がる |

新NISAでの運用で非課税メリットを最大化する考え方

新NISAで非課税メリットを最大化するには「高い期待リターンの資産を優先して非課税枠に入れる」発想が基本になります。

そのため、一般論としては株式(オルカン)を新NISAに厚めに入れて債券は課税口座でもよい、という考え方がよく採用されます。

これは税制上の効率の話であり、自身が暴落に耐えられず売ってしまう可能性かあるなら、債券を新NISA内に入れてでも継続性を上げる方が結果的に得になることがあります。

例えば、つみたて投資枠でオルカンを積立しつつ成長投資枠で債券ETFや債券投信を組み合わせ、全体の比率を60/40に整える方法が良いかもしれません。

- 基本は株式を非課税枠に優先配置しやすい

- 継続性が落ちるなら債券もNISAでOK

- 債券ETFの分配金はNISAだと非課税メリットが出やすい

- 配分→置き場所の順で決めると迷いにくい

- 制度最適化より運用ルールの継続が重要

分配金が出る債券ETFは、課税口座だと分配のたびに税金が引かれやすい一方、新NISAなら非課税で受け取れる点がメリットになります。

投資信託(再投資型)中心なら分配が少なく税の差が小さくなる場合もあります。

重要なのは「非課税枠の最適化」より先に「資産配分の最適化」を決め、次に置き場所を調整する順番です。

制度を使い切ることより、ルール通りに積立・リバランスを続けることが最終的な成果に直結します。

| 論点 | 考え方 | 例 |

|---|---|---|

| 非課税枠の優先順位 | 期待リターンが高い資産を優先 | オルカンをNISA中心に |

| 継続性 | 続けられないなら配分を守る | 債券もNISAに入れて安定化 |

| 分配金課税 | ETFは分配が出やすい | 債券ETFをNISAで保有 |

| 運用の単純さ | 管理が複雑だと失敗しやすい | 投信2本で比率管理 |

オルカンと債券の組み合わせで失敗しやすい落とし穴

オルカン×債券は王道の分散ですが、やり方を間違えると「守りのつもりが損を広げる」ことがあります。

典型例は、債券を安全資産と誤解して長期債に偏り、金利上昇で大きく下がって驚くケースです。

海外債券を選んだのに為替リスクを理解しておらず、円高で評価額が下がって「債券なのに減った」と感じることもあります。

比率を決めてもリバランスしないと、上がった資産に偏ってリスクが膨らみ当初の目的(守り)が崩れてしまいます。

ざくざく

せんせい

ここからは、オルカンと債券の組み合わせで損しないための5つの注意点を、具体例と対策込みで整理します。

注意点1:債券=安全ではない(価格変動・元本・利回り・市場ニュースの影響)

債券は株式より安定しやすい一方で「債券=元本保証で安全」と思い込むのは危険です。

債券価格は金利と逆に動く性質があり、金利が上がると既存債券の魅力が下がるため価格が下落します。

特に残存期間が長い債券(長期債)は価格変動が大きく、債券投信や債券ETFでも短期的にマイナスになることがあります。

- 債券は元本保証ではなく価格変動する

- 金利上昇局面では債券投信も下がり得る

- 高利回り=高リスクになりやすい

- 役割は「安定化」であり過度な期待は禁物

- 期間・格付け・分散でリスクを調整する

国債以外の社債や新興国債券は信用リスク(デフォルトや格下げ)もあり、景気悪化局面で売られやすいです。

利回りだけを見て高利回り債券に寄せると、株式に近いリスクを抱えることもあります。

さらに、債券市場は中央銀行の政策(利上げ・利下げ)やインフレ指標のニュースで大きく動くため、株式と同様に相場がある点を理解すべきです。

対策としては、債券の役割を「値動きの緩和」と定義し、期間や格付けや分散を意識して選ぶことが重要かもしれません。

| リスク要因 | 何が起きる? | 対策例 |

|---|---|---|

| 金利上昇 | 債券価格が下落 | 期間を短めに、分散 |

| 信用リスク | 社債・新興国で下落/デフォルト | 格付け重視、比率を抑える |

| インフレ | 実質リターンが目減り | 株式比率も確保 |

| ニュース影響 | 政策金利で急変 | 短期売買せず長期前提 |

注意点2:通貨リスクと為替— 国内債券/海外債券/ヘッジ有無の比較

オルカン自体が外貨建て資産を多く含むため、債券まで海外債券にすると為替の影響がさらに大きくなることがあります。

海外債券は金利水準が高い国も多く魅力的に見えますが、円高になると円換算の評価額が下がり「債券なのに守りにならない」と感じる原因になります。

国内債券であれは為替リスクがなく、ポートフォリオの円の安定部分として機能しやすいです。

ただし、日本の金利が低い局面では期待リターンが小さくインフレに弱い面もあります。

- 海外債券は為替で「守り」が崩れることがある

- 国内債券は為替なしで安定パーツになりやすい

- ヘッジありは安定するがコストで利回りが削られ得る

- オルカン自体が外貨比率高めなので全体で考える

- 目的が守りなら為替リスクを抑える設計が無難

為替ヘッジありの先進国債券は、為替変動を抑えて債券本来の値動きに近づける狙いがありますが、ヘッジコストがかかり環境によってはリターンを押し下げます。

具体例として、円金利が低く海外金利が高い局面では、ヘッジコストが高くなりやすく「ヘッジあり債券の利回りが思ったより出ない」ことがあります。

結局のところ、守りを強めたいなら「国内債券」または「為替ヘッジあり先進国債券」を軸にし、為替リスクを取りたいなら「ヘッジなし海外債券」を少量という設計が分かりやすいです。

| 種類 | 為替リスク | 特徴 | 向く目的 |

|---|---|---|---|

| 国内債券 | なし | 円で安定しやすいが利回りは低め | 守り・生活通貨の安定 |

| 海外債券(ヘッジなし) | 大 | 為替でブレる、円高で下がりやすい | 分散・外貨比率を上げたい |

| 海外債券(ヘッジあり) | 小 | 為替変動を抑えるがヘッジコストあり | 債券の安定性を重視 |

注意点3:費用(信託報酬・売買コスト)— 低コスト戦略でインデックスファンドを選ぶ

債券は株式より期待リターンが低くなりやすい分、信託報酬などのコストが成績に直撃します。

例えば、年0.8%の債券投信を選ぶと債券利回りが低い環境ではコスト負けしやすく「守りのはずがじわじわ減る」原因になります。

オルカンと組み合わせる債券は、基本的に低コストのインデックスファンドやETFを優先するのがセオリーです。

- 債券はリターンが低めなのでコスト負けしやすい

- 低コストの投資信託を優先すると合理的

- ETFは売買コストとスプレッドも考慮する

- 投資信託は積立自動化で行動ミスを減らしやすい

- 「続けやすさ」もコストの一部として考える

ETFは売買手数料やスプレッド(実質コスト)があり、頻繁に売買すると不利になりやすい点も押さえる必要があります。

投資信託は積立がしやすく「つみたて投資枠」で自動化できるため、行動コスト(手間)を下げられるのが強みです。

低コスト戦略の本質は「商品コスト+運用の手間+ミスの確率」をまとめて下げることなので、自分自身がが続けやすい形でコストを抑えるのが正解だと言えるでしょう。

| コストの種類 | 発生しやすい商品 | 注意点 |

|---|---|---|

| 信託報酬 | 投資信託・ETF | 債券は低利回りなので影響が大きい |

| 売買手数料 | ETF | 頻繁な売買で不利 |

| スプレッド | ETF | 流動性が低いと実質コスト増 |

| 分配金の扱い | ETF | 再投資の手間、課税口座だと税負担 |

注意点4:配分(割合)の固定化が危険— 定期的なリバランスと毎月積立のコツ

株式と債券を組み合わせても、放置すると比率が崩れて当初の目的からズレます。

例えば、株式が好調な年が続くと60/40の割合で始めたのに気づけば株式80%になり、暴落時の下落幅が想定より大きくなることがあります。

株式が下がった局面で放置すると、株式比率が下がりすぎて回復局面の恩恵を取り逃がすこともあります。

このズレを戻すのがリバランスで、年1回(誕生月など)や比率が±5%〜±10%ずれたら実施、などルール化すると続けやすいです。

- 放置すると比率が崩れて守りが弱くなる

- リバランスは年1回などルール化が有効

- 積立配分の変更でも調整できる

- ズレの許容幅(±5〜10%)を決めると迷いにくい

- NISA枠の扱いも踏まえて無理のない方法を選ぶ

毎月積立をしている人は、売買せずに「積立額の配分を変える」だけでリバランスに近い効果を出せる場合があります。

例えば、株式が上がりすぎたら数か月だけ債券の積立比率を増やして調整する方法です。

新NISAでは売却して買い直すと枠の扱いが気になる人もいるため、まずは積立配分で調整して必要なときだけ売買するのが現実的です。

守りを強くするはずの債券が、リバランスしないせいで機能しないのは非常にもったいない落とし穴になるかもしれません。

| 方法 | やり方 | メリット | 注意点 |

|---|---|---|---|

| 年1回リバランス | 比率を目標に戻す | シンプルで続けやすい | ズレが大きくなるまで放置しがち |

| 閾値(±5〜10%) | ズレたら戻す | リスク管理がしやすい | 確認の手間が増える |

| 積立配分で調整 | 買付比率を変更 | 売買せずに調整できる | 大きなズレは戻しにくい |

注意点5:集中投資の誘惑でパフォーマンスがブレる

オルカン×債券の設計をしても、相場の流行で方針を変えると成績がブレやすくなります。

典型例は、株式が好調なときに「債券は要らない」と債券を売って株式100%にし、暴落で耐えられず売却してしまうパターンです。

金利上昇で債券が下がったときに「債券は危険」と判断して株式だけにしてしまうと、次の局面で債券が回復したときの分散効果を失います。

- 方針変更が多いほど成績は不安定になりやすい

- 株高で債券を捨てると暴落耐性が落ちる

- オルカンに上乗せで実質集中になることがある

- ニュースではなくルールで運用するのが重要

- 売買回数を減らすほど低コスト戦略に近づく

オルカンの中身(米国比率が高い)を理解せず、さらに米国株ファンドを上乗せして実質的に米国集中になるケースもあります。

集中投資は当たれば強い一方で外れると回復に時間がかかりメンタル面で継続が難しくなります。

対策としては、目的(資産形成・守り・取り崩し)と比率を先に決めてニュースではなくルールで動くことです。

「年1回だけ見直す」「比率がズレたら戻す」など、行動を制限する仕組みが長期の成績を安定させます。

| よくある誘惑 | 起きる問題 | 対策 |

|---|---|---|

| 株高で債券を捨てる | 暴落時に耐えられず売りやすい | 目標比率を固定しリバランス |

| 債券安で債券を捨てる | 分散効果を失う | 金利局面を理解し長期で保有 |

| 米国株の上乗せ | 実質集中でリスク増 | 地域配分を確認 |

| 短期売買 | コスト増・判断ミス増 | ルール化して売買回数を減らす |

債券はどれを選ぶ?投資信託・ETF・銘柄の選び方

債券を組み合わせようとして最初に迷うのが「国内債券?先進国債券?ヘッジは?ETFと投信どっち?」という商品選びです。

安定化が目的なら、信用リスクが低めで期間が極端に長すぎずコストが低い商品が候補になります。

オルカンがすでに外貨資産中心なので、債券側で円の安定を作るのかあえて外貨分散を増やすのかを決めると選びやすいです。

投資信託は積立・自動化に強く、ETFは分配金や市場取引の自由度がある一方で手間が増えます。

債券は金利局面で短期の成績が大きく変わるため「利下げなら上がる」「利上げなら下がる」という基本構造を理解しておくとブレに振り回されにくくなります。

ざくざく

せんせい

ここからは、指数・対象・リスク、そして税金や売却のしやすさまで含めて選び方を整理します。

国内債券/先進国債券/新興国債券:指数・対象・リスクの違いを解説

国内債券は主に日本国債や国内の高格付け債券が中心で、為替リスクがなく円ベースで安定しやすいのが特徴です。

ただし金利水準が低いと利回りが小さく、インフレ局面では実質リターンが伸びにくい点があります。

先進国債券は米国・欧州などの国債や高格付け債券が中心で、国内債券より利回りが高い局面もありますがヘッジなしだと為替でブレます。

- 国内債券は為替なしで守りの土台になりやすい

- 先進国債券は為替とヘッジコストの理解が必須

- 新興国債券は守りというよりリスク資産寄り

- 目的が安定化なら高利回りだけで選ばない

- オルカンと役割分担すると設計がシンプルになる

為替ヘッジありを選べば為替のブレは抑えられますが、ヘッジコストがリターンを削る可能性があります。

新興国債券は高利回りが魅力に見える一方、信用リスク・政治リスク・通貨下落リスクが重なり、株式並みに荒れることもあります。

「守り目的」で新興国債券を厚く持つのは目的と手段がズレやすいので注意が必要です。

守りを作るなら国内債券や先進国債券(ヘッジあり含む)を軸にし、リスクを取る部分はオルカン側で取るという分担が分かりやすいです。

| 分類 | 主な対象 | 主なリスク | 向きやすい目的 |

|---|---|---|---|

| 国内債券 | 日本国債・国内高格付け | 金利上昇 | 円の安定・守り |

| 先進国債券 | 米国・欧州など | 金利+為替(ヘッジで軽減) | 分散・利回り確保 |

| 新興国債券 | 新興国の国債・社債 | 信用・政治・通貨 | 高リスク許容の上乗せ |

投資信託 vs ETF:取引・分配金・税金・売却のしやすさ

債券を買う手段は大きく投資信託とETFがあり、どちらが優れているかは「運用のしやすさ」と「分配金の扱い」で変わります。

投資信託は毎日1回の基準価額で取引され、積立設定が簡単で少額から自動で買い続けられるのが強みです。

ETFは株と同じように市場でリアルタイムに売買でき、商品によっては信託報酬が低いものもあります。

- 投信は積立自動化で継続しやすい

- ETFは取引自由度が高いが手間と知識が必要

- ETFは分配金が出やすく課税口座だと不利になり得る

- NISAならETF分配金が非課税で相性が良い場合がある

- 「続けやすさ」を優先すると選択ミスが減る

ただし、ETFは分配金が出ることが多く課税口座だと分配のたびに税金が引かれ、再投資の手間も発生します。

新NISAでETFを持つと分配金が非課税になるため、分配型ETFの弱点が軽減されるのはメリットです。

売却のしやすさはETFが高い一方、指値・成行、スプレッドなど取引の知識が必要になります。

投資初心者が「続ける」目的なら投資信託を選び、分配金や取引の自由度を重視するならETFを選ぶという選び方が分かりやすいでしょう。

| 比較 | 投資信託 | ETF |

|---|---|---|

| 買い方 | 基準価額で1日1回 | 市場でリアルタイム |

| 積立 | 自動化しやすい | 自分で買うことが多い |

| 分配金 | 少なめ/再投資型が多い | 出る商品が多い |

| 税金 | 分配が少ないと繰延効果 | 分配課税(NISAなら非課税) |

| 売却 | 注文は簡単だが約定は1回 | 自由度高いがスプレッド注意 |

債券投信のよくある誤解:利下げ局面・金利上昇局面の価格変動とリターン

債券投信で多い誤解は「利回りがあるから価格は下がらない」「債券は預金みたいなもの」というイメージです。

実際には、債券投信は満期がなく保有債券を入れ替えながら運用するため、金利上昇局面では基準価額が下がることがあります。

金利が上がると新しく発行される債券の利回りが魅力的になり、既存債券の価格が下がるという仕組みです。

- 債券投信は金利上昇で基準価額が下がり得る

- 利下げ局面では債券価格が上がりやすい

- ニュースで短期売買すると織り込みで外しやすい

- 長期債ほど金利変動の影響が大きい

- 守り目的なら期間分散でブレを抑える

逆に利下げ局面では、既存債券の利回りが相対的に魅力的になり債券価格が上がりやすくなります。

そのため「FRBが利下げを再開」などのニュースで債券が注目されることがありますが、ニュースを見て短期で飛びつくと、すでに織り込み済みで期待通りに動かないこともあります。

長期債ほど金利変動の影響が大きく短期債は影響が小さい傾向があります。

守り目的なら金利変動に過敏な長期債に偏りすぎず、期間分散や中期中心などでブレを抑える考え方が有効です。

| 局面 | 金利 | 債券価格 | 投資家の行動で重要な点 |

|---|---|---|---|

| 利下げ局面 | 下がる | 上がりやすい | 短期の期待で追いかけない |

| 利上げ局面 | 上がる | 下がりやすい | 債券も下がる前提で比率設計 |

| 長期債中心 | 影響大 | ブレ大 | 守り目的なら偏り注意 |

| 短期債中心 | 影響小 | ブレ小 | 安定化に使いやすい |

オルカン×債券のおすすめポートフォリオ(目的別・年齢別)

オルカンと債券の比率は正解が1つではなく「自分自身が続けられる設計」にすることが正解です。

投資期間が長く収入が安定し下落に耐えられる人ほど株式比率を高めやすいです。

「数年以内に使う予定があり退職が近く下落が怖くて眠れない」という人ほど、債券比率を高めると投資を継続しやすくなります。

ざくざく

せんせい

ここからは、守り重視・標準・攻め寄りの3パターンを示し、どんな人に向くか運用のコツ(リバランスや積立)まで具体例で解説します。

債券部分は国内債券や為替ヘッジあり先進国債券など、守りの目的に合うものを想定すると分かりやすいです。

守り重視:株式30〜50%+債券— 資産形成の下支えに

守り重視の目安は「株式30〜50%+債券50〜70%」で、値動きを抑えて運用を継続することを最優先にします。

例えば、退職が近い人・数年以内に住宅頭金や教育費で使う可能性がある人・下落に強い不安がある人に向きます。

この比率だと、株式の成長も取り込みつつ暴落時の下落幅を抑えやすく、取り崩しにも対応しやすいのがメリットです。

- 守り重視は株式30〜50%が目安

- 下落耐性と取り崩しのしやすさが強み

- 期待リターンは控えめになりやすい

- 債券は為替リスクを抑えると目的に合う

- リバランスで「守り」を維持する

具体例として、オルカン40%+国内債券60%にすると円ベースの安定が強くなり、家計の見通しが立てやすくなります。

▼SBI証券口座の開設方法はこちらからどうぞ▼

▼楽天証券口座の開設方法はこちらからどうぞ▼

一方で株式比率が低い分、長期の期待リターンは株式中心より控えめになりやすい点は理解が必要です。

運用のコツは、年1回のリバランスで株式が上がったら一部を債券へ戻し、下がったら債券から株式へ戻すルールを徹底することです。

守り重視は「大きく増やす」より「大きく減らさない」設計なので、目的が資産保全寄りの人ほど相性が良いです。

| 例 | 配分 | 向く人 | 運用の要点 |

|---|---|---|---|

| 守り強め | オルカン30%+債券70% | 取り崩しが近い・下落が苦手 | 年1回リバランスで比率維持 |

| 守り標準 | オルカン40%+債券60% | 数年以内の支出予定がある | 債券は為替リスクを抑える |

| 守り寄り成長 | オルカン50%+債券50% | 安定と成長を両立したい | 積立配分で微調整 |

標準:株式60%+債券40%— 長期の複利を狙う

標準的なバランスとしてよく挙げられるのが「株式60%+債券40%」です。

この比率は株式の成長力を活かしつつ債券で値動きを抑え、暴落時の継続性を高める狙いがあります。

例えば、投資期間が10〜20年程度あり資産形成を進めたいが株式100%は不安、という層にフィットしやすいです。

具体例として、オルカン60%+先進国債券(ヘッジあり)40%にすると、為替のブレを抑えながら債券の安定性を取り込みやすくなります。

- 60/40は成長と安定のバランスが取りやすい

- 株式100%が不安な人の現実解になりやすい

- 積立比率を固定すると運用が簡単

- 年1回のリバランスで目的を維持できる

- 為替を抑えたいならヘッジあり債券も選択肢

毎月積立なら「オルカン6:債券4」で自動積立し、年1回だけ比率を確認する運用がシンプルです。

株式が大きく上がった年はリバランスで債券を増やして利益確定に近い動きができ、逆に株式が下がった年は債券から株式へ戻して買い増しができます。

この機械的な逆張りが長期の複利を安定させる助けになるかもしれません。

| 配分 | 狙い | 向く人 | 例 |

|---|---|---|---|

| 株60%+債券40% | 成長と安定の両立 | 株100%が不安な長期投資家 | オルカン60%+先進国債券(ヘッジあり)40% |

| リバランス頻度 | 年1回 | 忙しい人 | 誕生月に比率を戻す |

| 積立方法 | 比率で自動積立 | 初心者 | 毎月6:4で買付 |

攻め寄り:株式80〜90%+債券10〜20%— 下落時の資金管理と許容度が鍵

攻め寄りは株式80〜90%+債券10〜20%で、基本はオルカンの成長力を最大限取りにいきつつ、最低限のクッションを持つ設計です。

投資期間が長い若年層や収入が安定していて暴落時も積立を継続できる人に向きます。

この比率の債券はリターンを大きく押し上げるというより、暴落時の買い増し原資や精神安定剤としての意味合いが強いです。

- 攻め寄りは株式80〜90%が目安

- 債券はクッションというより買い増し原資になりやすい

- 暴落耐性は限定的なので期待しすぎない

- 生活防衛資金と追加投資余力が重要

- 方針変更を防ぐルール作りが鍵

例えばオルカン90%+国内債券10%にしておくと、株が急落したときに債券側を少し取り崩して株を買い増すリバランスがしやすくなります。

ただし、債券比率が小さいため暴落時の下落幅は株式100%と大差ないこともあり「守り」を期待しすぎるとギャップが出ます。

攻め寄りの人ほど相場の情報に触れる機会が多く、方針変更(集中投資の誘惑)で失敗しやすい点にも注意が必要です。

攻め寄りで成功しやすい人は、下落を前提に資金管理(生活防衛資金、追加投資余力)を整え、ルール通りに積立・リバランスを続けられる人です。

| 例 | 配分 | メリット | 注意点 |

|---|---|---|---|

| 攻め強め | オルカン90%+債券10% | 成長を最大化しやすい | 暴落耐性は限定的 |

| 攻め標準 | オルカン80%+債券20% | 少し守りを足して継続性UP | リバランスを忘れると偏る |

| 債券の役割 | 買い増し原資 | 暴落時に行動しやすい | 過度な期待はしない |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスの新規会員登録に必要なもの一覧

ハピタスに新規登録する際にはいくつかの情報や準備物が必要です。

ハピタス登録手続きがスムーズに進むよう、事前に必要なものを確認しておきましょう。

まず必須となるのが有効なメールアドレスとSMSが受信できる携帯電話番号です。

- 有効なメールアドレスが必要

- SMSが受信できる携帯電話番号が必須

- パスワード・秘密の質問の設定が必要

- 個人情報は正確に入力すること

- 登録情報は後から変更できない場合がある

メールアドレスは登録後の認証やポイント交換時の連絡やパスワード再発行などに使われ、電話番号は本人確認のために使われてSMS認証コードを受信できる必要があります。

パスワードや秘密の質問の設定も求められるため、忘れにくい内容を考えておくと安心です。

これらの情報を正確に入力しないと、後々ポイント交換やアカウント復旧ができなくなる場合があるので注意しましょう。

| 必要なもの | 用途 |

|---|---|

| メールアドレス | 認証・連絡・パスワード再発行 |

| 携帯電話番号 | SMS認証・本人確認 |

| パスワード | ログイン用 |

| 秘密の質問 | アカウント復旧用・ポイント交換 |

ハピタスを電話番号認証なしではサービスが制限される

ハピタスでは、電話番号認証を行わない場合サービスの利用が大きく制限されます。

具体的には、会員登録自体が完了せずポイント獲得や交換やキャンペーン参加などの主要機能が一切利用できません。

電話番号認証をスキップして実質仮登録状態のまま放置すると、一定期間後にアカウントが自動削除される場合もあります。

- 電話番号認証なしでは会員登録が完了しない

- ポイント獲得・交換ができない

- キャンペーンや特典も利用不可

- 仮登録状態は一定期間で削除される

- 最新の仕様では認証が必須

電話番号認証はハピタスの全サービスを安全に利用するための必須ステップです。

一部の古い情報では「電話番号認証なしで登録できる」と記載されていますが、現在は仕様変更により必ず認証が必要となっています。

電話番号認証を完了しないとポイントサイトとしての本来のメリットを享受できないので、安全かつ快適にハピタスを利用するためにも正規の手順で電話番号認証を行いましょう。

ハピタスの退会と再登録の仕組みの全体像

ハピタスの退会と再登録の仕組みは、ユーザーの個人情報やセキュリティを守るために厳格に設計されています。

退会手続きはマイページから簡単に行うことができますが、退会と同時に所持ポイントや紹介特典や登録情報がすべて失効します。

退会後は、同じメールアドレスや電話番号での再登録が一定期間できない仕組みになっており、これにより不正利用や複数アカウントの作成を防止しています。

- 退会手続きの流れを解説

- 退会後のデータの扱い

- 再登録の仕組みと制限

- 再登録時の注意点

- 退会・再登録の全体フローを図解

再登録を希望する場合は、退会から一定期間(一般的には3ヶ月程度)経過後に再度新規登録手続きを行う必要があります。

以前のポイントや紹介特典は復活しないため、完全に新規のアカウントとして扱われます。

再登録時には本人確認や認証手続きが必要となる場合があり、登録情報が以前と重複していると再登録が拒否されることもあります。

| 手続き | 内容 |

|---|---|

| 退会 | ポイント・特典・登録情報が失効 |

| 再登録 | 一定期間後に新規登録が可能 |

| 制限 | 同じメール・電話番号は一定期間不可 |

結論:オルカンと債券の組み合わせは確実に守りが強くなる

- オルカン×債券は値動きを抑えて守りを強くしやすい

- 債券も金利上昇・為替で下がるため過信しない

- 低コスト商品を選ぶほど戦略がブレにくい

- リバランスが分散効果を“実現”する鍵

- 最適比率は「続けられるか」で決める

オルカンと債券の組み合わせは、設計を誤らなければ資産全体の値動きを抑え、暴落時の継続性を高めるという意味で「守りが強くなる」可能性が高いです。

ただし、債券は金利上昇で下がることがあり海外債券は為替でブレるため、債券=安全と決めつけると失敗します。

損しないためには①債券のリスクを理解する②通貨とヘッジを選ぶ③低コスト商品を選ぶ④リバランスで比率を維持する⑤ニュースで方針を変えないの5点が重要です。

ざくざく

せんせい

迷ったら標準の60/40から始め、生活やメンタルに合わせて80/20や50/50へ調整するのが現実的かもしれません。

オルカンをエンジン・債券をブレーキとして、自分自身の目的に合う速度で資産形成を続けましょう。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼