新NISAで人気の「オルカン(eMAXIS Slim 全世界株式など)」を買っていると、円高になった瞬間に基準価額が下がって不安になる方は多いのではないでしょうか。

「円高になったら損するなら今は買わない方がいい?」「円高になったら買い増すべき?」という疑問を抱えている人もいます。

このページでは、円高・円安がオルカンに与える影響を円建て投信の仕組みから噛み砕いて解説します。

さらに、為替だけを見て売買してしまう“よくある誤解”と、やりがちなNG行動を具体例つきで整理します。

そのうえで積立(ドルコスト平均法)を軸に、円高局面での買い増しルールや分散の考え方まで「再現性のある正解」を提示するので参考にしてください。

ざくざく

ざくざく

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

オルカンは円高になったら買うべきか?結論と「よくある誤解」

結論から言うと、円高になったからといってオルカンを「必ず買い増すべき」「必ず売るべき」とは言えません。

長期・分散・積立を前提にするなら、円高は同じ円でより多くの外貨資産を買える局面になりやすく、積立継続や条件付きの買い増しと相性が良いのは事実です。

一方で「円高=オルカンは危険」「円安=今買うと損」など、為替だけで損得を断定するのは典型的な誤解です。

オルカンの基準価額は、世界株の値動き(株価要因)と為替(円高・円安要因)が同時に効きます。

たとえば、株価が上がっても円高が進めば円換算の伸びが鈍り、逆に株価が下がっても円安が進めば下落が緩和されることがあります。

円高は「短期の見た目の下落要因」になり得ますが、長期では購入単価を下げる味方にもなります。

大事なのは為替の予想で売買するのではなく、投資目的(老後資金・教育資金など)と期間とリスク許容度に沿ってルール化することです。

ざくざく

せんせい

せんせい

ここからは、円高・円安の基本とオルカンとS&P500の違い、そして円高=儲かるの落とし穴を整理します。

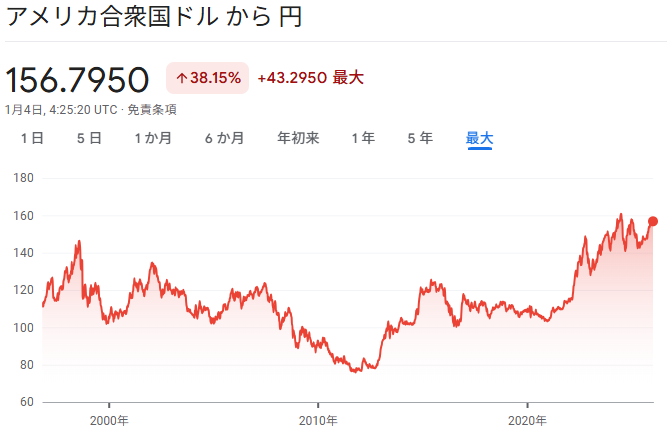

そもそも円高・円安とは:ドル円と為替レートが基準価額に与える影響

そもそも円高とは、同じ1ドルを買うのに必要な円が少なくなる状態で、例として「1ドル150円→130円」は円高です。

円安はその逆で「1ドル130円→150円」のように、ドルを買うのにより多くの円が必要になります。

オルカンは投資先に米国株を中心とした海外資産を多く含むため、円で見た基準価額は外貨建て資産×為替レートの影響を受けます。

たとえば米国株(ドル建て)が同じ価格でも、ドル円が円高に動けば円換算の価値は下がります。

- 円高は「外貨資産の円換算」を押し下げやすい

- 円安は「外貨資産の円換算」を押し上げやすい

- 基準価額は株価と為替の掛け算で動く

- ドル円だけでなく複数通貨の影響もある

- 仕組み理解が不安の解消に直結する

株価が横ばいでも円安が進めば円換算の基準価額は上がりやすくなります。

ここで重要なのは、投資信託の基準価額は「ドル円だけ」で決まらず、世界株の値動きが主役で為替は増幅装置のように働く点です。

オルカンは米国比率が高いとはいえ、欧州・日本・新興国など複数通貨の影響も受けるため、単純にドル円だけで語り切れないことも押さえておきましょう。

円高局面で不安になる人ほど、まず円換算の仕組みを理解すると値動きの理由が説明できるようになります。

| 用語 | 意味 | 例 | オルカン(円建て)への影響 |

|---|---|---|---|

| 円高 | 円の価値が上がる | 150円→130円 | 外貨資産の円換算が下がりやすい |

| 円安 | 円の価値が下がる | 130円→150円 | 外貨資産の円換算が上がりやすい |

| 為替レート | 通貨の交換比率 | 1ドル=140円 | 基準価額の増減要因の一つ |

オルカン(オール・カントリー)とS&P500の違い

オルカンは全世界株式(先進国+新興国)に分散投資する商品で、代表例は「MSCI ACWI」連動型です。

S&P500は米国の大型株500社に集中投資する指数で、米国一本に賭ける設計になっています。

円高の影響という観点では、どちらも外貨建て資産が中心なので為替の影響を受けますが、S&P500の方が米ドル依存がより強いと言えます。

オルカンは米国比率が高い時期が多いものの、欧州通貨や新興国通貨なども含むため、為替要因が分散される側面があります。

- オルカンは世界分散・S&P500は米国集中

- 為替影響は両方あるがS&P500はドル依存が強い

- 分散しても世界同時株安では下がる

- 為替を理由に乗り換えると失敗しやすい

- 選択基準は投資方針と継続可能性

ただし分散=下がらないではなく、世界同時株安の局面ではオルカンも下がりますし、円高が重なると円建てでは下落が大きく見えることもあります。

米国株が好調でも欧州が不調ならオルカンの上昇はS&P500より鈍ることがあり、逆に米国が不調でも他地域が支える局面もあります。

「円高が怖いからS&P500からオルカンへ」「円安だからオルカンからS&P500へ」と感情で乗り換えると、結局は高値掴み・安値売りになりやすい点が要注意です。

選び方は為替ではなく、投資方針(米国集中か世界分散か)と継続できるかで決めるのが王道です。

| 比較項目 | オルカン | S&P500 | 向きやすい人 |

|---|---|---|---|

| 投資対象 | 全世界(先進国+新興国) | 米国大型株 | 分散重視/世界成長を取りたい |

| 為替の特徴 | 複数通貨の影響(米ドル比率は高め) | 米ドル依存が強い | ドル円の影響を単純化したくない/したい |

| 値動きの傾向 | 比較的マイルドになりやすい | 米国次第で振れやすい | ブレを抑えたい/米国に賭けたい |

「円高=必ず儲かる/円安=必ず損」は本当?

「円高になったら買えば必ず儲かる」「円安で買うのは損」といった断定は成り立ちません。

円高・円安は為替の一要因であり、オルカンの主なリターン源泉は世界企業の利益成長(株価上昇)だからです。

たとえば、円高でも世界株が大きく上がれば円換算でもプラスになることは普通にあります。

円安でも世界株が下落すれば円換算でマイナスになることは十分あり得ます。

- 円高・円安だけで損益は決まらない

- 主役は世界株の成長、為替は増幅要因

- 為替の転換点待ちは再現性が低い

- 積立はタイミング依存を下げられる

- 買い増しはルールがないと危険

円高で買ってもその後さらに円高が進めば短期的には含み損が出ることもありますし、円安で買っても長期で株価が伸びれば結果的に利益になることもあります。

よくある誤解は「為替は当てられる」「円高・円安の転換点を待てば有利」という発想ですが、為替は金利差・景気・地政学・政策などが絡み、プロでも継続的に当てるのが難しい領域です。

だからこそ、タイミング投資よりも積立で購入価格を平準化し、長期で期待リターンを取りに行く戦略が合理的になります。

円高は買い場になり得る一方で、買い増しはルール化しないと単なるギャンブルになりやすい点もセットで理解しましょう。

| 状況 | 株価 | 為替 | 円建て基準価額のイメージ |

|---|---|---|---|

| ケースA | 上昇 | 円高 | 上昇するが伸びは鈍ることがある |

| ケースB | 下落 | 円安 | 下落するが下げが緩和されることがある |

| ケースC | 上昇 | 円安 | 上昇が増幅されやすい |

| ケースD | 下落 | 円高 | 下落が増幅されやすい |

オルカンは円高なったら下がる?円建て・ドル建ての仕組みを図解で理解

円高になると一般的にオルカンの円建て基準価額は下がりやすくなりますが「必ず下がる」とは限りません。

理由はシンプルで、円建ての基準価額は投資先の株価(現地通貨ベース)と為替の合成結果だからです。

円高は為替面でマイナスに働きますが、同じ日に世界株が上がれば相殺されて基準価額が上がることもあります。

また「ドル建てで買えば円高の影響を受けない」と誤解されがちですが、最終的に日本円で生活する人にとってはどこかの時点で円換算の影響を受けます。

重要なのは、円高局面の下落を損と決めつけず長期投資の途中経過として扱えるかどうかです。

特に積立中は、円高で基準価額が下がる局面は同じ掛金で口数を多く買える可能性があり、将来の回復局面で効いてきます。

ざくざく

せんせい

ここからは、基準価額の決まり方や為替差損益の条件や値動きが複合要因であることを具体例で整理します。

円建ての投資信託の価額(基準価額)は何で決まる?

円建て投資信託の基準価額は、ざっくり言うと「保有資産の時価総額-費用」÷「総口数」で決まります。

オルカンの場合、保有資産の中心は海外株式なので各国株式市場の上げ下げが反映されます。

その資産を円に換算するために為替レートが効き、円高なら円換算が小さく円安なら大きくなります。

イメージとしては、現地通貨ベースで資産が同じでも換算レートが変われば円で見た価値が変わる、ということです。

- 基準価額は資産時価を円換算して決まる

- 株価と為替の両方が同時に効く

- 円高は円換算を小さくしやすい

- 信託報酬などコストも長期で影響する

- 下落時は「株安か為替か」を分解して見る

例えば「ドル建てで+5%上昇」しても同期間に「円高で-5%」なら、円換算ではほぼ±0%に近づきます。

逆に「ドル建てで-5%下落」しても「円安で+5%」なら、円換算の下落は小さく見えることがあります。

ここに信託報酬などのコストが日々差し引かれるため長期ではコスト差も効いてきます。

円高局面で基準価額が下がったとしても、それが株安なのか為替なのか両方なのかを分解して見るのが大切です。

| 基準価額を動かす要因 | 内容 | 上がりやすい条件 | 下がりやすい条件 |

|---|---|---|---|

| 株価要因 | 世界株の値動き | 企業業績の改善、景気拡大 | 景気後退、金融引き締め |

| 為替要因 | 円換算の増減 | 円安 | 円高 |

| コスト要因 | 信託報酬等 | 低コスト商品 | 高コスト商品 |

為替差損・為替差益が出る条件

為替差益と為替差損は、外貨建て資産を円に換算したときのレート変化で発生します。

基本は「買ったときより円安なら差益」「買ったときより円高なら差損」が出やすい、という理解でOKです。

例えば、1ドル=150円のときに実質的にドル資産を買って売却時に1ドル=130円なら、同じドル価値でも円に戻すと目減りします。

1ドル=130円で買って売却時に150円なら円に戻すと増えます。

- 円高は為替差損・円安は為替差益になりやすい

- 積立は購入レートが分散される

- 為替差損でも株価上昇で相殺され得る

- 為替は循環しやすく長期では平均が効く

- 主戦場は株式の期待リターンと考える

ただし、オルカンは投資信託であり日々の積立では購入レートが分散されるため、特定の一点の為替で損益が決まるわけではありません。

為替差損が出ていても株価上昇が上回ればトータルで利益になることも多く、為替だけを切り出して恐れるのは危険です。

円高・円安は循環することが多く、長期ではどのレートでどれだけ買ったかの平均が効いてきます。

為替差損益は「短期のブレ」と割り切り、資産形成の主戦場を株式の期待リターンに置くのが合理的です。

| 購入時ドル円 | 売却時ドル円 | 為替の方向 | 為替差損益(円換算) |

|---|---|---|---|

| 150円 | 130円 | 円高 | 差損が出やすい |

| 130円 | 150円 | 円安 | 差益が出やすい |

| 140円 | 140円 | 変化なし | 為替要因は中立 |

オルカンの値動きは「株価の下落」だけじゃない

オルカンが下がると「世界株が暴落した」と思いがちですが、実際は複数要因が重なっていることが多いです。

代表的なのは、株価下落・円高・地域配分の違い(米国が弱い・新興国が弱)等です。

例えば、米国株が横ばいでもドル円が急に円高へ動けば円建て基準価額は下がって見えます。

世界株が下落しても円安が進めば下落が軽く見えるため「思ったより下がっていない」と感じることもあります。

- 下落の原因は株価・為替・地域要因が混ざる

- 円高だけで下がって見えることがある

- 円安は下落を軽く見せることもある

- 短期の上下より投資期間で評価する

- 円高は積立にとって購入単価を下げ得る

オルカンは指数に連動するため、米国の比率が高い時期は米国の影響が強く、米国の金利上昇局面ではグロース株中心に重くなることもあります。

分配金を出さない(または少ない)タイプの投信では、リターンの多くが基準価額に反映されるため日々の上下が心理的に目立ちます。

こうした見た目の変動に振り回されないためには、株価要因と為替要因を分けて理解して投資期間(10年20年)で評価する視点が欠かせません。

円高局面の下落は、長期の積立にとっては「安く買える期間」になり得るという発想転換も重要です。

| 下落に見える原因 | 中身 | 起きやすい例 | 対処の考え方 |

|---|---|---|---|

| 株価要因 | 世界株の下落 | 景気後退懸念 | 長期なら積立継続が基本 |

| 為替要因 | 円高で円換算が減る | 金利差縮小観測 | 為替予想で売買しない |

| 地域要因 | 特定地域の不調 | 米国だけ弱い | 分散の効用を確認する |

円高になったらやりがちなNG行動5選

円高局面で一番多い失敗は、為替の動きに感情が引っ張られて投資ルールを壊してしまうことです。

特に新NISAで投資を始めたばかりだと、基準価額の下落=自分の判断ミスと感じて、売却や乗り換えに走りやすくなります。

しかし、円高はオルカンにとって想定内のリスク(為替リスク)であり、ゼロにするには別のコストや制約が発生します。

ここで大切なのは、円高を「危険信号」ではなく「起こり得る変動」として扱い、やってはいけない行動を先に潰すことです。

ざくざく

せんせい

ここからは、円高でやりがちなNGを5つに分けて「なぜダメなのか」「どうすれば良いのか」を具体例で説明します。

NG:為替だけ見てオルカンを売却する

円高で基準価額が下がると「このまま円高が進んだらもっと損する」と考えて売りたくなります。

しかし為替だけを理由に売却すると、為替が反転(円安方向)したときの戻りを取り逃がしやすいです。

売却して現金化した後に再購入する場合、結局は“いつ買い直すか”という難題が残ってしまいタイミング投資になってしまいます。

具体例として、150円→140円の円高で怖くなって売ったのに株価上昇と円安で再び150円に戻った場合、売った位置が底に近くなり損失が確定します。

- 為替だけの売却は反転時の利益を逃しやすい

- 売った後の買い直しがタイミング投資になる

- 新NISAは短期売買と相性が悪い

- 不安なら減額などルール内調整が現実的

- 目的が不変なら売却は最終手段

新NISA口座では売却しても非課税枠がすぐに復活しない(制度上の制約がある)ため、短期売買は相性が悪いです。

長期投資の基本は「下がったら売る」ではなく、資産配分が崩れたらリバランスし生活防衛資金が足りないなら投資額を調整という順番です。

円高は不快でも投資の目的が変わっていないなら売却は最終手段にするのが合理的です。

どうしても不安なら、売るのではなく買付額を一時的に減らすなど、ルール内で調整する方がダメージが小さくなります。

| 行動 | 短期の安心 | 長期のデメリット | 代替案 |

|---|---|---|---|

| 為替だけで売却 | 一時的に不安が減る | 反転時の上昇を逃す/枠の制約 | 積立継続・減額・リバランス |

| 保有継続 | 不安は残る | 短期の含み損に耐える必要 | 目的・期間を再確認 |

NG:円高だからと一括で全力買い

円高は「安く買える」と感じやすく一括投資で一気に買い増したくなります。

しかし、円高はどこまで進むか分からないため130円で買ったつもりが120円110円と進めば、さらに安く買える局面で資金が残っていない事態になります。

円高局面は株安と同時に起きることもあり、ダブルパンチで含み損が膨らむとメンタルが耐えられず、結局売ってしまう人もいます。

具体例として、まとまった資金100万円を「円高になったから」と一括投入し、その後さらに円高+株安が続くと評価額が短期で大きく減りやすいです。

- 円高はどこまで進むか分からない

- 全力買いは資金枯渇とメンタル崩壊を招きやすい

- 一括が悪いのではなく根拠と資金管理が重要

- 買い増しは段階ルール(分割)が有効

- 円高は全力買いの理由になりにくい

買い増しをするなら、例えば「ドル円が○円下がるごとに○万円」「基準価額が直近高値から○%下落で○万円」など段階的なルールが有効です。

こうすれば、円高がさらに進んでも資金を残しつつ平均購入単価を下げる行動が取りやすくなります。

結局のところ、円高は買い増しの理由にはなっても全力買いの理由にはなりにくいと覚えておきましょう。

| 買い方 | メリット | デメリット | 向くケース |

|---|---|---|---|

| 一括投資 | 上昇局面でリターンが出やすい | タイミング次第でブレが大きい | 余裕資金が大きく下落耐性が高い |

| 分割買い増し | 平均化しやすい | 上昇が早いと取り逃がす | 円高・株安など不確実性が高い局面 |

NG:S&P500とオルカンを感情で乗り換える

円高になると「米国比率が高いからS&P500は危ないしオルカンに逃げよう」と考える人がいます。

逆に円安や米国株好調のニュースを見ると「やっぱりS&P500の方が儲かる」と戻したくなる人もいます。

この往復はパフォーマンスの良かった方を追いかける行動になりやすく、高値で買って安値で売る典型パターンです。

そもそもオルカンとS&P500の違いは地域分散の設計であり、短期の為替局面で優劣が固定されるものではありません。

- 感情での乗り換えは高値掴み・安値売りになりやすい

- 優劣は短期の為替で固定されない

- 投資方針(集中か分散か)を先に決める

- 迷うなら併用+リバランスが安定

- 円高は方針点検の材料にする

例えば、円高でも米国株が強ければS&P500が勝つこともありますし、米国が弱く他地域が強ければオルカンが相対的に耐えることもあります。

重要なのは、最初に決めた投資方針(米国集中で行くのか世界分散で行くのか)を短期のニュースで変えないことです。

どうしても両方気になるなら最初から比率を決めて併用し、年1回などでリバランスする方が行動が安定します。

円高は乗り換えのきっかけではなく、自分の方針がブレていないかの点検材料として使うのが賢いです。

| 行動 | 起きがちな心理 | 結果 | 改善策 |

|---|---|---|---|

| 好調な方へ乗り換え | 取り残されたくない | 高値掴みになりやすい | 方針固定・比率併用・リバランス |

| 不調な方を売る | 損を確定したくない | 安値売りになりやすい | 積立継続・目的再確認 |

NG:円建て/ドル建て「どっちが得か」だけで判断する

「円建てで買うと円高に弱いからドル建てが得」といった議論は、結論が単純になりがちです。

確かに取引通貨が違えば見え方は変わりますが、日本で生活して最終的に円で使うならどこかで円換算の影響を受けます。

ドル建て商品を買う場合は、両替コスト(スプレッド)・手数料・税制・口座の違いなど、別のコストや手間が増えることがあります。

円建て投信(新NISAでの投資信託など)は、積立設定が簡単で少額から自動化しやすいという大きなメリットがあります。

- 円で使うなら最終的に円換算の影響は残る

- ドル建ては両替コストや手間が増えやすい

- 円建ては自動積立で継続しやすい

- 判断軸は通貨より指数・コスト・継続性

- 通貨は手段で目的ではない

「得か損か」だけで選ぶと結局は為替の当てっこになり継続性が落ちるのが最大の問題です。

具体例として、ドル建てで買っても円高のときに円に戻すと目減りする可能性は残りますし、円建てでも長期で株価が伸びれば十分にリターンは狙えます。

大切なのは通貨よりも商品設計(指数・コスト)と続けやすさ(自動積立)で、円建て/ドル建ては手段であって目的ではないと整理すると迷いが減ります。

| 観点 | 円建て投信 | ドル建て商品 | 注意点 |

|---|---|---|---|

| 積立のしやすさ | 自動化しやすい | 両替・買付が手間になりやすい | 継続性が最重要 |

| コスト | 信託報酬中心 | 売買手数料+両替コスト等 | 総コストで比較 |

| 為替影響 | 円換算で反映 | 最終的に円で使うなら影響は残る | 「回避」ではなく「見え方」の差 |

NG:為替ヘッジをよく分からず選ぶ

円高が怖いからといって仕組みを理解せずに「為替ヘッジあり」を選ぶのは危険です。

為替ヘッジは、為替変動の影響を抑える代わりにヘッジコスト(主に金利差に由来)がかかります。

特に日本の金利が低く米国などの金利が高い局面では、ヘッジコストが重くなり長期リターンを削る可能性があります。

為替ヘッジをしても株価下落リスクは消えないため「為替ヘッジ=安全」ではありません。

- 為替ヘッジは為替を抑えるがコストがかかる

- 金利差が大きいとヘッジコストが重い

- 為替ヘッジしても株価下落リスクは残る

- 切り替えはタイミング投資になりやすい

- 長期なら資産配分でブレを抑える手もある

具体例として、円高局面ではヘッジありが相対的に有利に見えることがありますが円安局面ではヘッジなしの方が伸びやすく、どちらが得かは結果論になりがちです。

為替ヘッジありなしを相場で切り替えるのは難しく結局タイミング投資になります。

為替ヘッジを使うなら「何のために(短期の円高リスクを抑えたい等)」「どの期間で」「コストを許容できるか」を明確にする必要があります。

多くの長期積立の個人投資家にとっては、まずヘッジなしで分散・積立を徹底して必要なら資産配分(債券等)でブレを抑える方が分かりやすい選択になります。

| 項目 | ヘッジなし | ヘッジあり | ポイント |

|---|---|---|---|

| 為替変動 | 影響を受ける | 影響を抑えやすい | 円高耐性は上がる |

| コスト | 基本なし(商品コストのみ) | ヘッジコストが発生 | 金利差が大きいと重い |

| 向く目的 | 長期の資産形成 | 短期の為替ブレを抑えたい | 目的と期間で選ぶ |

オルカン投資中に円高になった時の対応方法

円高になったときの正解は「為替を当てにいく」ではなく「自分の投資ルールを実行する」ことです。

オルカンは長期の資産形成向けの商品であり、短期の円高・円安に合わせて売買する設計ではありません。

円高で基準価額が下がる局面は不快ですが、積立中なら口数を増やせる可能性があり、将来の回復局面で効いてきます。

円高が進むと、生活不安から投資額を無理に増やしてしまったり怖くなって止めてしまったりと、行動が極端になりがちです。

そこで有効なのが①積立継続(ドルコスト平均法)②買い増し条件の明文化③オルカンをコアにした分散(債券・ゴールド等)です。

資産形成は「リターン最大化」だけでなく「途中でやめない仕組み作り」が勝敗を分けます。

ざくざく

せんせい

ここからは、円高局面での具体的な行動ルールを例を交えて解説していきます。

ルール1:積立をドルコスト平均法で継続する

円高になったときほど積立(ドルコスト平均法)の強みが出ます。

ドルコスト平均法は、価格が高いときは少なく価格が安いときは多く買うことで、平均購入単価を平準化する考え方です。

円高で基準価額が下がる局面は、同じ積立額でも口数が増えやすく将来の円安・株高局面でリターンに繋がる可能性があります。

例えば、毎月3万円を積立している人が円高で基準価額が10%下がった局面では、同じ3万円で買える口数が増えます。

- 円高は積立の強み(安く多く買う)が出やすい

- 平均購入単価の平準化が狙える

- 新NISAは長期積立と相性が良い

- 不安なら停止より減額で継続

- 円高を“機能が働く局面”と捉える

その後さらに下がることもありますが、積立は下がったら終わりではなく下がったら多く買う仕組みです。

新NISAのつみたて投資枠は長期積立に向いた制度設計なので、相場の上下で止めるのはもったいない行動になりがちです。

▼SBI証券口座の開設方法はこちらからどうぞ▼

▼楽天証券口座の開設方法はこちらからどうぞ▼

不安が強い場合は積立額を一時的に調整しても良いですが、完全停止よりも「減額して継続」の方が再開のハードルが下がります。

円高は怖いイベントではなく積立の機能が働く局面と捉えると行動が安定します。

| 局面 | 基準価額 | 毎月3万円で買える量 | 積立の意味 |

|---|---|---|---|

| 上昇局面 | 高い | 少ない | 相場に乗り遅れない |

| 下落局面(円高含む) | 安い | 多い | 平均購入単価を下げやすい |

ルール2:買い増すなら条件を決める

円高で買い増しを検討するのは合理的ですが、成功させるには「条件」と「上限」を決めることが必須です。

条件がない買い増しは雰囲気での一括投資になり、さらに円高が進んだときに後悔しやすくなります。

おすすめは、為替だけでなく価格(基準価額)や下落率も組み合わせて分割で実行するルールです。

例えば「ドル円が5円円高になるごとに5万円買う」「基準価額が直近高値から-10%で10万円買う」等のように段階を作ります。

- 買い増しは条件と上限を決めないと危険

- 分割ルールで平均化を狙う

- 為替だけでなく下落率も使うと偏りが減る

- 買い増し資金は生活防衛資金と分ける

- ルールがある人ほど円高を活かしやすい

こうすることで円高が一時的で終わっても買い増しでき、円高が深掘れしても資金を残しながら対応できます。

買い増し資金は生活防衛資金とは別枠にし、最悪ゼロになっても生活が崩れない範囲に限定するのが鉄則です。

具体例として、生活費6か月分の現金を確保したうえでボーナスの一部を買い増し用プールに回すと相場に振り回されにくくなります。

円高はチャンスにもなりますが、ルールがある人だけがチャンスを事故にしないと覚えておきましょう。

| 買い増しルール例 | メリット | 注意点 | 向く人 |

|---|---|---|---|

| ドル円が5円円高ごとに分割 | 為替の深掘れに対応 | 為替だけに偏りやすい | 為替を指標にしたい人 |

| 基準価額が-10%/-20%で分割 | 価格下落に連動 | 高値基準の設定が必要 | シンプルに下落で買いたい人 |

| 上記を併用+上限設定 | 偏りを減らせる | ルールが複雑になりすぎないように | 再現性を重視する人 |

ルール3:オルカンをコアにして債券やゴールドなどで分散する

円高局面で不安が強い人はオルカン一本にこだわらず資産配分でブレを抑えるのが有効です。

オルカンは株式100%に近い値動きになりやすく、株安+円高が重なると下落が大きく見えることがあります。

国内外の債券やゴールド(または金関連ファンド)を組み合わせると、株式が不調な局面のクッションになり得ます。

例えば「オルカン80%+債券20%」のようにすると、期待リターンは少し下がる一方で下落時の耐性が上がり積立を継続しやすくなります。

- 円高不安は資産配分で緩和できる

- オルカン一本は下落時の心理負担が大きい

- 債券・金・現金は役割が違う

- 万能な資産はないので比率で調整する

- 継続できる設計が長期では最重要

ゴールドはインフレや地政学リスクで注目されることがあり、株式と異なる動きをする局面があるため分散先として検討されています。

債券も金も万能ではないため、金利上昇局面で債券が下がることもありますし、ゴールドも短期では大きく上下します。

重要なのは「リターン最大化」より「途中で投げない」設計にすることです。

| 分散先 | 期待される役割 | 弱点 | 組み合わせ例 |

|---|---|---|---|

| 債券 | 値動きの緩和 | 金利上昇で下落し得る | オルカン80%+債券20% |

| ゴールド | 危機時の分散・インフレ耐性 | 利息が出ない/変動も大きい | オルカン85%+金15% |

| 現金 | 生活防衛・買い増し余力 | インフレに弱い | 生活費6か月分を確保 |

よくある質問:オルカン×円高の疑問を解決

「円高になったら基準価額は必ず下がる?」「円建てとドル建てはどっちが得?」「円高まで待つべき?」は、検索で特に多い疑問です。

これらは一見シンプルですが前提(投資期間・積立か一括)で答えが変わります。

SNSや動画では断定的な意見が伸びやすく誤解が広がりやすいテーマでもあります。

ざくざく

せんせい

ここからは、投資初心者がつまずきやすいポイントを仕組みと行動ルールの観点から整理します。

新NISAでの資産形成は、20年単位の時間を味方につける設計が強みなので、待つこと自体が機会損失になりやすい点も押さえましょう。

円高になったらオルカンの基準価額は必ず下がる?

円高になったらオルカンの基準価額が必ず下がるわけではありません。

円高は為替要因として基準価額を押し下げやすいですが、同じ日に世界株が上昇すればオルカンの基準価額が上がることもあります。

例えば「株価+3%」で「円高-1%」なら円建てでは概ね+2%程度の上昇になり得ます。

逆に「株価-3%」で「円高-1%」なら円建てでは-4%程度の下落になり得ます。

- 円高でも株高なら基準価額は上がり得る

- 円高は押し下げ要因だが決定要因ではない

- オルカンは複数通貨の影響も受ける

- 短期より月次・年次で要因分解が有効

- 積立中の下落は口数増のチャンスにもなる

つまり、円高は下がる方向の力ではあるものの単独で結果を決めるスイッチではありません。

オルカンは複数通貨・複数地域に分散しているため、ドル円の値動きだけで説明できない日もあります。

短期の値動きに一喜一憂するより、月次・年次で「株価要因と為替要因がどうだったか」を振り返る方が判断の質が上がります。

円高で下がったとしても積立中なら口数が増える局面なので、長期では必ずしも悪いニュースではありません。

| 株価(現地通貨) | 為替(円高/円安) | 円建て基準価額 | 起きやすい印象 |

|---|---|---|---|

| 上昇 | 円高 | 上昇〜横ばい | 「思ったより増えない」 |

| 下落 | 円高 | 下落が大きく見える | 「ダブルパンチ」 |

| 上昇 | 円安 | 上昇が大きく見える | 「爆益に見える」 |

| 下落 | 円安 | 下落が緩和される | 「意外と耐える」 |

オルカンは円建てとドル建て、どっちで買うべき?

日本の個人投資家が新NISAでオルカンに投資する前提なら、基本は円建て投信で問題ないケースが大半です。

理由は、積立の自動化がしやすく両替の手間やコストを抑えやすく長期で続けやすいからです。

ドル建てで買う選択肢がある場合でも、最終的に円で使うなら円高・円安の影響を完全に消せるわけではありません。

ドル建ては売買手数料・為替スプレッド・税制や口座の違いなど管理すべき要素が増えます。

- 新NISA前提なら円建て投信で十分なことが多い

- ドル建てでも円で使うなら為替影響は残る

- ドル建ては手間・コスト・管理項目が増える

- 将来ドル支出があるならドル建ての合理性が上がる

- 悩んで開始が遅れるのが最大の損になりやすい

将来ドルで使う予定がある(海外移住・留学費用など)なら、ドル建てで保有する合理性が高まることもあります。

結局のところ「どっちが得か」ではなく「自分の支出通貨」「制度(NISA)」「継続性」「総コスト」で決めるのが現実的です。

まず円建てで積立を仕組み化して、余裕が出たら通貨分散を検討する順番が失敗しにくいです。

通貨選択で悩み続けて投資開始が遅れることが、最も大きな機会損失になりやすい点も覚えておきましょう。

| 判断軸 | 円建てが向く | ドル建てが向く | 補足 |

|---|---|---|---|

| 使う通貨 | 将来も円で使う | 将来ドルで使う予定がある | 支出通貨が最重要 |

| 制度活用 | 新NISAで積立したい | 海外口座等で運用したい | 制度メリットを優先 |

| 手間・コスト | 自動化したい | 両替・管理が苦でない | 総コストで比較 |

円安で買うべきか円高まで待つべきか—タイミングより大事なこと

円高まで待つかどうかで迷う人は多いですが、長期投資では「待つこと」自体がリスクになります。

なぜなら、待っている間に株価が上がれば円高になっても結局高い価格で買うことになり得るからです。

円高の到来時期も水準も読めず、タイミングを待つほど投資しない期間が伸びてしまいます。

タイミングより大事なのは①投資期間を長く取る②低コスト商品を選ぶ③積立で継続する④生活防衛資金を確保するの4点です。

- 待つことは機会損失になり得る

- 円高の時期・水準は読めない

- 重要なのは期間・低コスト・積立・防衛資金

- 少額開始+条件付き買い増しが現実的

- 為替予想より継続できる仕組みが勝ちやすい

例えば、毎月積立なら円安の月も円高の月も買うため、結果として平均レートに近づきやすく待つストレスが減ります。

どうしても円安が気になる場合は、最初は少額で始めて円高が来たら買い増しする二段構えが現実的です。

具体例として「毎月1万円で開始+ドル円が10円円高になったら追加で月1万円増額」など、行動をルール化すると迷いが減ります。

結局のところ、投資を続けられる仕組みを作った人の方が長期では勝ちやすいのが現実です。

| 選択肢 | メリット | デメリット | おすすめ度 |

|---|---|---|---|

| 円高まで待つ | 心理的に納得しやすい | 機会損失/永遠に始められない | 低〜中 |

| 今から積立 | 時間分散が効く/習慣化 | 短期の含み損はあり得る | 高 |

| 少額で開始+条件付き買い増し | 不安を抑えつつ前進 | ルール設計が必要 | 高 |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスの新規会員登録に必要なもの一覧

ハピタスに新規登録する際にはいくつかの情報や準備物が必要です。

ハピタス登録手続きがスムーズに進むよう、事前に必要なものを確認しておきましょう。

まず必須となるのが有効なメールアドレスとSMSが受信できる携帯電話番号です。

- 有効なメールアドレスが必要

- SMSが受信できる携帯電話番号が必須

- パスワード・秘密の質問の設定が必要

- 個人情報は正確に入力すること

- 登録情報は後から変更できない場合がある

メールアドレスは登録後の認証やポイント交換時の連絡やパスワード再発行などに使われ、電話番号は本人確認のために使われてSMS認証コードを受信できる必要があります。

パスワードや秘密の質問の設定も求められるため、忘れにくい内容を考えておくと安心です。

これらの情報を正確に入力しないと、後々ポイント交換やアカウント復旧ができなくなる場合があるので注意しましょう。

| 必要なもの | 用途 |

|---|---|

| メールアドレス | 認証・連絡・パスワード再発行 |

| 携帯電話番号 | SMS認証・本人確認 |

| パスワード | ログイン用 |

| 秘密の質問 | アカウント復旧用・ポイント交換 |

ハピタスを電話番号認証なしではサービスが制限される

ハピタスでは、電話番号認証を行わない場合サービスの利用が大きく制限されます。

具体的には、会員登録自体が完了せずポイント獲得や交換やキャンペーン参加などの主要機能が一切利用できません。

電話番号認証をスキップして実質仮登録状態のまま放置すると、一定期間後にアカウントが自動削除される場合もあります。

- 電話番号認証なしでは会員登録が完了しない

- ポイント獲得・交換ができない

- キャンペーンや特典も利用不可

- 仮登録状態は一定期間で削除される

- 最新の仕様では認証が必須

電話番号認証はハピタスの全サービスを安全に利用するための必須ステップです。

一部の古い情報では「電話番号認証なしで登録できる」と記載されていますが、現在は仕様変更により必ず認証が必要となっています。

電話番号認証を完了しないとポイントサイトとしての本来のメリットを享受できないので、安全かつ快適にハピタスを利用するためにも正規の手順で電話番号認証を行いましょう。

ハピタスの退会と再登録の仕組みの全体像

ハピタスの退会と再登録の仕組みは、ユーザーの個人情報やセキュリティを守るために厳格に設計されています。

退会手続きはマイページから簡単に行うことができますが、退会と同時に所持ポイントや紹介特典や登録情報がすべて失効します。

退会後は、同じメールアドレスや電話番号での再登録が一定期間できない仕組みになっており、これにより不正利用や複数アカウントの作成を防止しています。

- 退会手続きの流れを解説

- 退会後のデータの扱い

- 再登録の仕組みと制限

- 再登録時の注意点

- 退会・再登録の全体フローを図解

再登録を希望する場合は、退会から一定期間(一般的には3ヶ月程度)経過後に再度新規登録手続きを行う必要があります。

以前のポイントや紹介特典は復活しないため、完全に新規のアカウントとして扱われます。

再登録時には本人確認や認証手続きが必要となる場合があり、登録情報が以前と重複していると再登録が拒否されることもあります。

| 手続き | 内容 |

|---|---|

| 退会 | ポイント・特典・登録情報が失効 |

| 再登録 | 一定期間後に新規登録が可能 |

| 制限 | 同じメール・電話番号は一定期間不可 |

まとめ:オルカンは円高になったら買うべき

- 円高は積立継続・条件付き買い増しと相性が良い

- 基準価額は株価+為替なので円高だけで決まらない

- 為替だけで売却・乗り換え・全力買いはNG

- 買い増しは分割・上限・生活防衛資金の確保が前提

- 資産配分で“やめない仕組み”を作るのが最重要

円高になったらオルカンを「必ず買うべき」と断定はできませんが、長期の積立投資という前提では円高は買い増しや積立継続と相性が良い局面になりやすいです。

円高で基準価額が下がるのは為替が円換算を押し下げるためで仕組みとして自然な動きです。

大切なのは、円高を理由に売却したり感情でS&P500へ乗り換えたり根拠なく一括で全力買いしたりしないことです。

正解ルールは①ドルコスト平均法で積立を継続し②買い増しは条件と上限を決めて分割し③必要なら債券やゴールドで資産配分を整えるの3本柱です。

為替ヘッジの有無は得か損かで決めると迷路に入りやすく、目的・期間・継続性・総コストで判断するのが合理的です。

ざくざく

せんせい

円高は怖いニュースではなく、長期投資家にとっては「想定内の変動」であり、ルールがある人にとっては「行動しやすい局面」にもなります。

今日からできる最初の一歩は、積立設定を守りつつ買い増し条件を紙やメモに書いて固定することです。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼