FANG+に100万円投資して大丈夫なのかを知りたい投資初心者は多いのではないでしょうか。

FANG+は米国テック中心で値動きが大きく儲かる可能性と同時に暴落リスクもあります。

もし暴落しても後悔しないために、必要な考え方と事前に確認すべきポイントを具体例つきで解説していきます。

このページでは、iFreeNEXT FANG+インデックスなどの投資信託を想定し、一括投資と積立投資の違いを整理します。

FANG+投資に「自分は向く人か」「いくらまでなら集中投資してよいか」を把握できるようになるので参考にしてみてください。

ざくざく

ざくざく

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

FANG+に100万円投資はアリ?結論と後悔しない考え方

FANG+に100万円投資はアリかナシかは「資金の性格」と「耐えられる下落幅」で決まります。

結論としては、生活防衛資金を確保し10年以上の長期で持てるならFANG+への投資は選択肢になり得ます。

短期で資産を増やしたい人や下落に弱い人がFANG+に100万円を一括で入れると後悔しやすいです。

FANG+は米国の大型グロース株に集中するため、上昇局面では強い反面調整局面では下げが深くなりがちです。

ざくざく

せんせい

せんせい

100万円が貯金の大半なら価格変動が気になり売却判断を誤りやすくなりますが、資産全体の一部として位置づけるならFANG+の成長性を取りにいく戦略が成立します。

一括と積立の選択・リスクとリターン

100万円をFANG+に入れる方法は、大きく「一括投資」と「積立投資」に分かれます。

一括投資は、早く市場に資金を置けるため上昇相場ではリターンが出やすい一方で高値掴みのリスクがあります。

積立投資は、毎月一定額を買うため購入単価が平準化され暴落時に安く多く買えるメリットがあります。

- 一括は上昇局面で強いが高値掴みが怖い

- 積立は単価平準化で暴落に強い

- 初心者は継続しやすい方法を優先する

- 分割一括は一括と積立の中間として有効

- 投資期間を長く取るほどブレは吸収しやすい

積立投資は資金が市場に入るまで時間がかかるので、上昇が続く局面では一括に負けやすいです。

投資初心者は「精神的に続けられるか」を優先し、積立から始めるのが無難なケースが多いです。

例えば毎月3万円の積立なら、下落局面でも買い続けるルールが作りやすく投資行動が安定します。

| 項目 | 一括投資 | 積立投資 |

|---|---|---|

| 向く局面 | 上昇相場が続くとき | 上下に振れる相場や下落局面 |

| 主なメリット | 早く資金が働く | 購入単価が平準化される |

| 主なデメリット | 高値掴みの心理負担 | 上昇局面で機会損失 |

| 初心者の工夫 | 分割一括で投入時期をずらす | 自動積立で継続を仕組み化 |

FANG+に100万円投資する人の不安:やめとけ?暴落?10年後は増える?

FANG+に投資をする時は「やめとけと言われる理由」「暴落したらどうするか」「10年後に増えるのか」という不安がつきまといます。

やめとけと言われやすいのは、FANG+が少数の大型テックに集中し値動きが大きいからです。

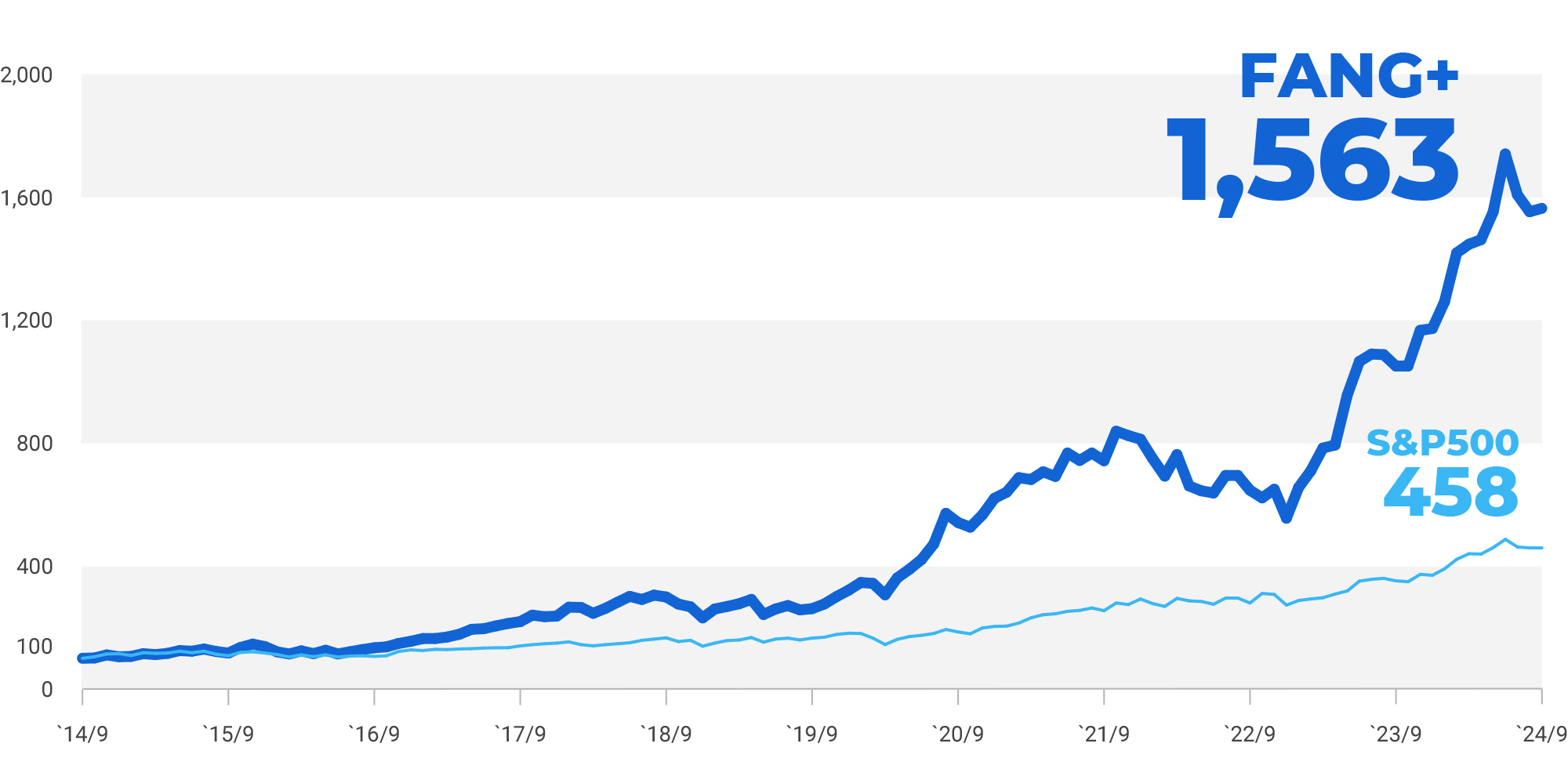

出典:大和アセットマネジメント

例えば、金利上昇局面ではグロース株が売られやすく短期間で大きく下がることがあります。

- 不安の正体は集中投資による価格変動の大きさ

- 暴落時は売却行動が最大のリスクになりやすい

- 10年後は断言できないため確率で考える

- 比率管理と購入方法で不安は下げられる

- 下落時のルールを事前に決めると継続しやすい

暴落時に最も危険なのは、損失そのものよりも恐怖で売ってしまい回復局面を逃す行動です。

10年後に増えるかは誰にも断言できませんが、長期で成長が続くならリターンは期待できます。

ただし「必ず増える」ではなく「増える可能性がある」商品である点を理解する必要があるので気をつけましょう。

| 不安 | 起きる理由 | 対策例 |

|---|---|---|

| やめとけと言われる | 集中投資で値動きが大きい | 比率を決めて入れすぎない |

| 暴落が怖い | 金利や決算で急落しやすい | 積立分割購入と行動ルール |

| 10年後増えるか | 将来は不確実 | 長期分散と期待値で判断 |

投資信託は元本保証なし/目論見書・情報提供資料の確認が必須

FANG+に連動する投資信託は預金と違い元本保証がありません。

基準価額は日々変動し100万円が80万円や60万円になる可能性も現実にあります。

そのため、購入前に目論見書と交付目論見書を読みリスクと費用を把握することが必須です。

- 投資信託は元本保証なしで損失もあり得る

- 目論見書で投資対象とリスクを確認する

- 信託報酬など保有コストは長期ほど重要

- 購入時手数料や留保額など売買コストも見る

- 理解してから投資すると暴落時にブレにくい

特に信託報酬は保有中ずっとかかるコストで長期ほど効いてきます。

投資初心者は難しく感じますが、最低限「何に投資し」「どんな時に下がり」「いくら費用がかかるか」を押さえれば十分です。

不明点は販売会社のFAQや運用会社のレポートで補い、納得してから100万円を入れるのが安全です。

| 確認書類 | 見るべきポイント | 初心者向けチェック |

|---|---|---|

| 目論見書 | 投資対象リスク費用 | 元本保証なしを理解 |

| 交付目論見書 | 要点がまとまる | 信託報酬と分配方針 |

| 月次レポート等 | 組入上位や運用状況 | 集中度と値動きの理由 |

FANG+とは?ファンドの分類・指数・構成を整理

FANG+は一般にNYSE FANG+指数に連動する投資信託やETFを指して語られます。

日本で有名なのは「iFreeNEXT FANG+インデックス」のような投資信託で、新NISA口座を活用して買う人も多いです。

「iFreeNEXT FANG+インデックス」は、分類としては米国株式型のインデックスファンドでテーマは米国大型テック中心です。

指数は少数銘柄で構成されるため「S&P500」や「全世界株式(オルカン)」より分散が効きにくい特徴があります。

その代わり当たれば大きいという特徴があり、過去に高いパフォーマンスを示した時期があります。

ただし過去の実績は将来の運用成果を保証しないため、指数の仕組みと入れ替えルールを理解することが重要です。

ざくざく

せんせい

「何を買っているのか」を言葉で説明できる状態にすると、100万円投資の判断が一気に楽になります。

FANG+インデックスの特徴:米国テック中心、上位銘柄の強さと集中度

NYSE FANG+指数は、米国を中心とした成長企業の中から選ばれた少数銘柄で構成されています。

一般にテックやインターネット関連の比率が高く、AI・クラウド・広告・EC・半導体などのテーマに影響されやすいです。

FANG+に組み入れられている銘柄が好決算で上がれば指数も大きく上がり、逆に失速すれば指数も急落しやすいです。

- 米国テック中心で成長テーマの影響が大きい

- 少数銘柄なので各値動きが指数を左右する

- 分散型インデックスよりブレが大きい

- コアではなくサテライト運用が考えやすい

- 比率設計が後悔を減らす最大要因

投資初心者は、S&P500のような広い指数と同じ感覚で持つと下落時のブレに驚くことがあります。

成長産業の波に乗れた時の上昇力は魅力で、コアではなくサテライトとして保有するほうが良いのかもしれません。

100万円投資なら資産全体の中でどの程度の比率にするかが最重要論点になります。

| 観点 | FANG+の特徴 | 投資判断への影響 |

|---|---|---|

| セクター | テックインターネット寄り | 金利や規制の影響を受けやすい |

| 銘柄数 | 少数で集中 | 値動きが大きくなりやすい |

| 役割 | サテライト向き | コアは全世界やS&P500で補完 |

組入銘柄と市場環境:時価総額・決算で変わる構成

FANG+の組入銘柄は固定ではなくルールに基づき入れ替えが起こります。

市場環境の変化で時価総額が伸びた企業が採用され、逆に勢いを失った企業が外れることがあります。

この仕組みは「強い銘柄が残りやすい」面がある一方で、入れ替え時に値動きが出ることもあります。

- 組入銘柄は固定ではなく入れ替えがある

- 決算や見通しで指数が大きく動きやすい

- ニュースを追いすぎると売買がブレやすい

- 追い風や逆風の大枠理解で納得感が増える

- 月次レポートで上位比率と変化を確認する

決算内容やガイダンスで株価が大きく動く銘柄が多く指数全体の変動要因になります。

投資初心者はニュースに振り回されがちですが、FANG+のような指数投資では個別の良し悪しを追いすぎない方が続けやすいです。

ただし「何が追い風で何が逆風か」だけは理解しておくと暴落時に納得感が生まれます。

| 変化要因 | 具体例 | 投資家が見るポイント |

|---|---|---|

| 時価総額の変化 | 成長企業が上位に | 集中度が上がっていないか |

| 決算と見通し | 売上成長率の鈍化 | 短期の急落に耐えられるか |

| 市場テーマ | AI・クラウド・金利 | 追い風や逆風を大枠で把握 |

基準価額・純資産・チャートの見方:直近の値動きと過去の推移

投資信託でまず見る数字が基準価額で、1口あたりの値段のようなものがあります。

基準価額は株価や為替の影響で毎日変わり、上がれば評価益になり下がれば評価損になります。

純資産はそのファンドに集まっている資金規模で、大きいほど運用が安定しやすい傾向があります。

- 基準価額は日々変動し評価損益に直結する

- 純資産は規模感として安定性の目安になる

- チャートは短期だけでなく複数期間で見る

- FANG+は急騰急落しやすい前提で考える

- 人気化局面の飛びつき買いは注意が必要

FANG+は上昇も下落も急になりやすいので、チャートを見るときは短期の上下だけでなく1年3年5年など複数期間で確認しましょう。

急騰後に買うとその後の調整で含み損になりやすくかもしれませんが、急落後は怖くて買えないことが多いので機械的に買い続けることが重要です。

| 指標 | 意味 | 初心者の見方 |

|---|---|---|

| 基準価額 | 投信の値段 | 複数期間で上下の幅を見る |

| 純資産 | 資金規模 | 極端に小さくないか確認 |

| チャート | 値動きの履歴 | 急騰急落の癖を把握 |

FANG+に100万円を入れる前に知るべき期待リターン

FANG+に100万円投資で気になるのは、結局いくら増えるかが分からないため未来のリターンは確定しないことです。

それでも期待リターンを考えることは無意味ではなく「どの程度のブレを許容して何を目指すか」を決める材料になります。

投資初心者がやりがちなのは、直近の高い成績だけを見て将来も同じと考えることです。

ざくざく

せんせい

FANG+は好調な時期の伸びが目立つ一方で不調期の下落も大きく平均だけでは予測できない部分があります。

「利回り」「リターン」「収益」の違い:トータルリターンで評価する

「利回り」とは一般に1年あたりの増え方を割合で表したものです。

「リターン」は一定期間でどれだけ増減したかを指し年率換算することもあります。

「収益」は利益の金額面を指すことが多く、100万円が120万円になった場合の収益は20万円です。

- 利回りは年あたりの割合のイメージ

- リターンは一定期間の増減率

- 収益は増えた金額で生活感覚に近い

- 投信はトータルリターンで評価する

- 分配金の多さだけで判断しない

投資信託では分配金が出るタイプもありますが、FANG+系は値上がり益が中心になりやすいです。

例えば、分配金が多くても基準価額が下がっていれば資産は増えていないことがあります。

投資初心者は「分配金がある=儲かる」と誤解しやすいので、トータルで見る習慣を持つと失敗が減ります。

| 用語 | 意味 | 例 |

|---|---|---|

| 利回り | 年あたりの増え方 | 年率5%など |

| リターン | 期間の増減率 | 3年で+30%など |

| 収益 | 利益の金額 | 100万円→120万円で20万円 |

| トータルリターン | 値上がり+分配の合計 | 分配込みで評価 |

値動き予想はできないので評価軸(年率・シャープレシオ)を持つ

相場の短期予想はプロでも難しく、投資初心者が当て続けるのは現実的ではありません。

そこで必要なのが「予想ではなく評価の軸」で商品特性を理解することです。

代表的なのが年率リターンで長期の平均的な伸びを把握する方法ですが、年率が高くても途中の下落が大きいと続けられないためリスクも同時に見ます。

- 短期予想より評価軸を持つ方が再現性が高い

- 年率リターンで平均的な伸びを把握する

- 下落幅の大きさを事前に想定しておく

- シャープレシオはリスク効率の比較に使える

- FANG+はブレが大きい前提で全体設計が必要

リスクの目安として標準偏差や最大ドローダウンが使われますが、まずは「どれくらい下がり得るか」を意識します。

シャープレシオはリスクあたりのリターン効率を示し、同じリターンならブレが小さい方が優秀と判断できます。

FANG+はリターンが高い時期がある一方でブレも大きく、シャープレシオが常に高いとは限りません。

だからこそコア資産と組み合わせ全体のリスクを管理する発想が重要になります。

| 指標 | 何が分かる | 初心者の使い方 |

|---|---|---|

| 年率リターン | 平均的な伸び | 期待しすぎを防ぐ |

| 標準偏差 | 値動きの大きさ | ブレの大きい商品か確認 |

| 最大ドローダウン | 最大下落幅 | 耐えられる下落か考える |

| シャープレシオ | 効率 | 同種比較の参考にする |

世界株や米国株インデックスとの比較

FANG+への投資を検討するなら、比較対象として全世界株式(オルカン)やS&P500などのインデックスを置くと判断が明確になります。

全世界株式(オルカン)は、国と業種が広く分散され値動きが比較的マイルドになりやすいです。

S&P500は、米国の大型株に分散され米国成長を取りつつも銘柄数が多いため集中度は低めです。

- 比較対象を置くとFANG+の位置づけが分かる

- 全世界は分散が効き資産形成の土台になりやすい

- S&P500は米国集中だが銘柄分散はある

- FANG+は集中投資でリターンもリスクも大きい

- コアとサテライトの組み合わせが現実的

資産形成の土台を作りたいなら全世界やS&P500をコアにし、FANG+を上乗せする形が考えやすいです。

100万円を全部FANG+にするよりも、50万円を全世界株式(オルカン)に投資して50万円をFANG+に投資するように分けると心理負担が下がることがあります。

新NISA口座を活用する場合は非課税枠をどこに使うかで期待値が変わるため、コアとサテライトの役割分担が重要です。

| 商品 | 分散 | 特徴 | 役割 |

|---|---|---|---|

| 全世界株式 | 高い | 国業種が広い | コア向き |

| S&P500 | 中 | 米国大型に分散 | コア向き |

| FANG+ | 低い | 米国テック中心で集中 | サテライト向き |

FANG+に100万円一括投資した10年後の資産はどうなる?

10年後の資産額は年率リターンによって大きく変わるため確定はできません。

ただし、シミュレーションで幅を知ると「最悪でも耐えられるか」を考えやすくなります。

例えば、年率3%なら100万円は約134万円になり、年率7%なら約197万円になり、年率12%なら約311万円と複利で差が広がります。

一方で途中で50%下落する局面があると、一時的に100万円が50万円まで減る可能性もあります。

FANG+は値動きがかなり大きいので、10年保有の途中で大きな下落を経験する前提で計画するのが現実的です。

ざくざく

せんせい

重要なのは10年後の数字を当てることではなく、途中の下落に耐えて保有を継続できる設計にすることです。

向いている人と向いていない人の違い

FANG+に100万円一括投資が向いている人は、長期で資金を寝かせられ下落を受け止められる人です。

具体的には、生活防衛資金が別にあり投資経験がある程度あり価格変動を数字として受け入れられるタイプです。

コア資産を全世界株式(オルカン)などで持ち、FANG+をサテライトとして位置づけられる人も向いていると言えそうです。

- 向くのは長期資金で下落を受け止められる人

- コア資産が別にありサテライト運用できる人は相性が良い

- 期限のある資金はFANG+と相性が悪い

- 不安が強い人は積立で行動を安定させる

- 最悪半分でも持てるかで判断する

FANG+投資に向いていない人は、近い将来に使う予定資金を入れる人や含み損に耐えられず売ってしまう人です。

例えば、結婚資金・住宅頭金・教育費などの期限があるお金はFANG+のような変動の大きい商品と相性が悪いです。

向く向かないは能力ではなく性格と資金計画の問題なので、自分を責めず設計で解決するのがコツです。

FANG+に100万円を入れる前に「最悪半分になっても10年持てるか」を自問すると判断しやすくなります。

| タイプ | 特徴 | おすすめ |

|---|---|---|

| 向く人 | 長期資金で下落耐性がある | 一括または分割一括 |

| 中間 | 興味はあるが不安も大きい | 積立で比率を小さく開始 |

| 向かない人 | 期限資金や損失に弱い | オルカンやS&P500中心 |

一括のメリット:時間を味方にする/上昇局面で強い

一括投資の最大のメリットは投資の時間を最大化できることです。

市場は長期的に成長する可能性があるため、早く投資した方が複利の恩恵を受けやすいという考え方があります。

FANG+のように上昇が急な指数は資金が最初から入っている一括が有利になりやすいです。

- 一括は投資時間を最大化できる

- 上昇局面では積立より有利になりやすい

- 管理がシンプルで継続しやすい面もある

- 長期保有が前提で途中売却だと優位性が薄れる

- 購入後に見すぎないルールが有効

一括投資は管理がシンプルで買付回数が少なくなるため、意思決定疲れが起きにくい利点もあります。

ただし、メリットが出るのは「長期で持ち続ける」ことが前提なので途中で売ると優位性が消えます。

一括投資を検討する場合は購入後にチャートを見すぎない工夫が重要です。

| メリット | 内容 | 具体例 |

|---|---|---|

| 時間の最大化 | 早く複利が働く | 10年運用の起点が早い |

| 上昇局面で有利 | 資金が全額投下済み | 急騰時に取り逃しにくい |

| 管理が簡単 | 買付回数が少ない | 毎月の判断が不要 |

一括のリスク:高値掴みや暴落時の心理負担と売却判断

一括投資の最大のリスクは購入直後に下落したときの心理負担です。

例えば、100万円が数カ月で80万円になると多くの人は判断を急ぎ損切りしたくなります。

しかしFANG+のような値動きが大きい商品では、下落後に反発することもあり売却判断が難しくなります。

高値掴みは結果論ですが、買った直後に下がると「自分の判断が間違った」と感じやすく、投資自体をやめてしまう原因になります。

- 一括は購入直後の下落が精神的にきつい

- 暴落時は売却判断を誤りやすい

- 分割一括や積立で高値掴みリスクを下げられる

- 比率管理で資産全体のダメージを抑える

- 売却ルールを事前に決めると後悔が減る

暴落時はSNSやニュースが悲観一色になり冷静さを失いやすいです。

そのような場合の対策としては、分割で購入時期をずらしたり投資額を減らしたりコア資産で分散するなどがあります。

売却ルールを事前に決めることが重要で「10年は売らない」「比率が上がりすぎたら一部利確」などが現実的です。

一括投資は強力ですが、メンタルの設計がないと100万円投資で後悔しやすい点を理解しておきましょう。

| リスク | 起きやすい状況 | 対策 |

|---|---|---|

| 高値掴み | 急騰後に購入 | 分割一括や積立 |

| 心理負担 | 購入直後の下落 | 投資額を下げ比率管理 |

| 売却判断ミス | 暴落時の恐怖 | 事前ルールとリバランス |

FANG+に100万円投資しても後悔しない5つの条件とは

FANG+に100万円投資で後悔しないためには、銘柄の将来性よりも自分側の条件整備が重要です。

なぜなら、同じ商品でも資金計画と行動ルールが違うと結果が大きく変わるからです。

ここからは、FANG+に100万円投資しても後悔しない5つの条件を具体的に示します。

5つの条件を満たすことができれば、暴落時に売らずに長期の成長を取り込みやすくなります。

1つでも欠けると「怖くて売る」「資金が必要で売る」「コストを知らずに損する」など後悔の原因になるかもしれません。

ざくざく

せんせい

条件を満たせない場合は、投資額を減らしたり積立投資にするなどの代替案を検討しましょう。

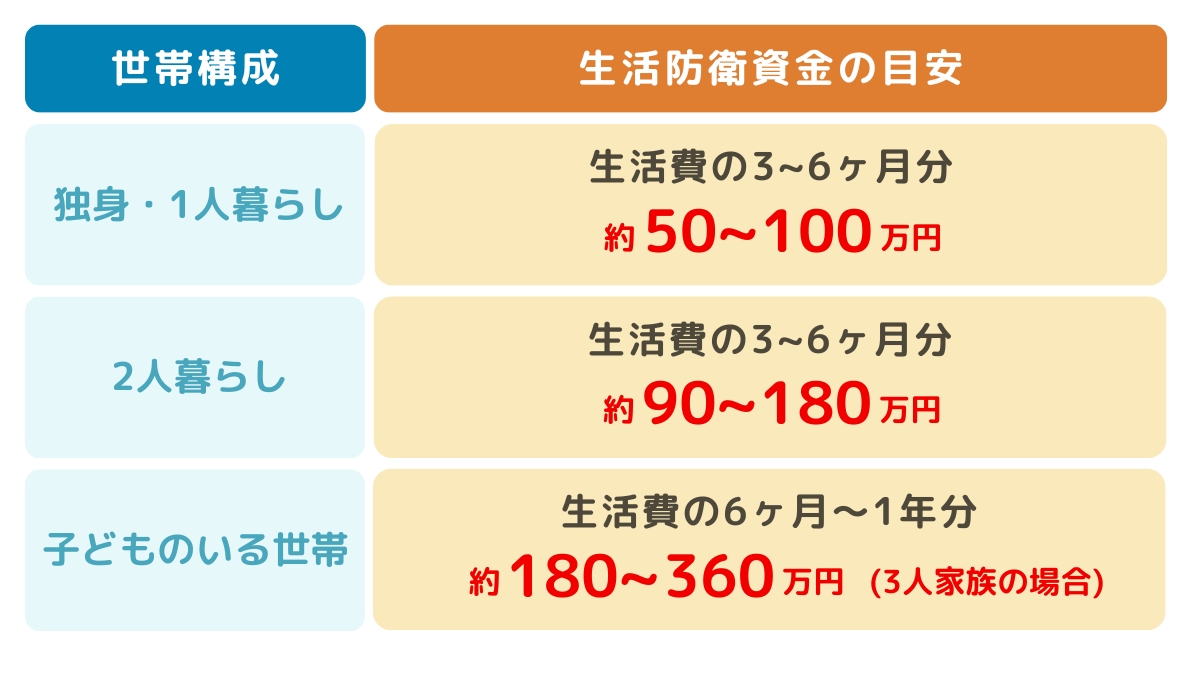

条件1:生活防衛資金を確保して損失が出ても運用を続けられる

生活防衛資金とは、失業や病気や急な出費があっても生活を守るための現金や預金です。

生活防衛資金の目安は、会社員で生活費の3〜6カ月分・自営業なら6〜12カ月分などと言われています。

出典:七十七銀行

生活防衛資金がない状態でFANG+に100万円を入れると、下落時に生活費の不安が重なり売却しやすくなります。

- 生活防衛資金がないと暴落時に売りやすい

- 目安は生活費の数カ月分を現金で確保

- 余裕資金で投資すると長期保有が可能になる

- 急な出費があると含み損での売却になりやすい

- 満たせないなら投資額を減らして始める

例えば車の修理や引っ越しで30万円必要になったとき、含み損中だと最悪のタイミングで売ることになってしまうかもしれません。

生活防衛資金を確保した上で、余った資金の中から100万円を出すなら暴落時も継続しやすいです。

もし100万円が大きすぎるならまずは10万円から始めるなど投資額を調整するのが合理的です。

| 項目 | 目安 | 例 |

|---|---|---|

| 生活防衛資金 | 生活費3〜6カ月分など | 月25万円なら75〜150万円 |

| 投資に回すお金 | 防衛資金を除いた余裕資金 | 余剰の中から100万円 |

| 満たせない場合 | 投資額を下げる | 積立で月1〜3万円 |

条件2:下落耐性を数値化する

下落耐性は気合ではなく数字で決めると投資方針がブレません。

具体的には「最大で何%下がっても保有を続けるか」「評価額がいくらまで減っても生活に支障がないか」を決めます。

FANG+は値動きが激しい指数なので、30%程度の下落は起こり得る前提で考える方が安全です。

- 下落耐性は数字で決めると迷いが減る

- 下落率を金額に変換すると現実的に判断できる

- 耐性が低いなら投資額を下げるのが正解

- 下落時の行動ルールも数値で決められる

- 集中投資は大きな下落があり得る前提で考える

自身の下落耐性が30%までなら、投資額を70万円に下げるなど調整すれば同じ下落率でも損失額を抑えられます。

下落時の行動を数値化していけば「-20%で買い増しはしない」「比率が上がったらリバランス」などルールを作れます。

数値化は不安を消す魔法ではありませんが、不安で行動が暴走するのを止める効果があります。

| 下落率 | 100万円の評価額 | 事前に決めること |

|---|---|---|

| -10% | 90万円 | 気にせず継続できるか |

| -30% | 70万円 | 売らずに持てるか |

| -50% | 50万円 | 生活に影響しないか |

条件3:投資目的を明確にして投資期間を10年以上確保する

FANG+は短期で勝負する商品というより長期で成長を取りにいく発想が向いています。

そのため、投資目的を「老後資金の一部」「20年後の資産形成」「子どもの教育資金のうち期限が遠い部分」など具体化します。

目的が曖昧だと下落時に売る理由が増えていまい、結果として高値買い安値売りになりやすいです。

- 目的が曖昧だと下落時に売りやすい

- 投資期間は10年以上あるとブレを吸収しやすい

- 期限資金はFANG+のような変動商品と相性が悪い

- 期間が短いなら比率を下げるなど調整する

- 目的と期間が決まると投資方法も決めやすい

投資期間は最低でも10年以上を目安にすると短期の暴落を乗り越えやすくなります。

3年以内に使う予定の100万円をFANG+に入れるのは、値下がりで使えなくなるリスクが高いので止めておきましょう。

一方で10年以上使わない資金なら途中の下落は通過点として扱いやすくなります。

| 目的例 | 期間の目安 | FANG+の相性 |

|---|---|---|

| 老後資金 | 10〜20年以上 | 比較的良い |

| 住宅頭金 | 数年以内 | 悪い |

| 教育資金 | 期限までの年数次第 | 遠い部分のみ検討 |

条件4:ポートフォリオの中で「集中投資の比率」を決める

FANG+で後悔する典型は、資産の大半を入れてしまい下落時に耐えられなくなるケースです。

集中投資はリターンを狙える反面リスクも集中するため比率管理が必須です。

証券口座を複数保有してコアとサテライトを明確に分けておくのも手段の一つです。

▼SBI証券口座の開設方法はこちらからどうぞ▼

▼楽天証券口座の開設方法はこちらからどうぞ▼

投資初心者はまずコアを全世界株式(オルカン)やS&P500などの分散インデックスに置きFANG+はサテライトにします。

- 後悔の原因は入れすぎによる心理崩壊が多い

- FANG+はサテライトとして比率管理が基本

- 投資資産に対する割合でリスクは大きく変わる

- 比率を決めたらリバランスで維持する

- 魅力を取りつつ致命傷を避けるのが狙い

比率の例としては、投資資産の5〜20%をFANG+にするなど自分の耐性に合わせて決めます。

例えば投資資産が500万円ならFANG+100万円は20%でやや攻めた配分です。

比率を決めたら定期的にリバランスし、上がりすぎたら一部売却して元の比率に戻すとリスク管理になります。

| 投資資産 | FANG+100万円の比率 | リスク感 |

|---|---|---|

| 200万円 | 50% | かなり高い |

| 500万円 | 20% | やや高い |

| 1000万円 | 10% | 管理しやすい |

条件5:費用や手数料を理解し信託報酬や管理費の負担を許容できる

投資信託は保有しているだけで信託報酬などのコストが差し引かれます。

FANG+連動ファンドは、一般的な低コストの全世界株式インデックスより信託報酬が高めになりやすい点に注意が必要です。

- 信託報酬は長期ほど効くため必ず確認する

- FANG+系は低コスト指数より高めになりやすい

- 購入時手数料があるとスタートが不利になる

- 解約時コストの有無もチェックする

- 納得して払うと成績悪化時も後悔しにくい

購入時手数料がかかる商品なら買った瞬間にマイナスから始まるため、販売会社と商品条件を確認しましょう。

コアは低コストの全世界株式にして、サテライトのFANG+は多少高くても成長期待に対して許容するという考え方があります。

費用を理解していれば成績が伸び悩んだときも原因を切り分けやすく後悔が減ります。

| 費用項目 | いつ発生 | 確認ポイント |

|---|---|---|

| 信託報酬 | 保有中ずっと | 年率と同種比較 |

| 購入時手数料 | 買付時 | 無料か上限いくらか |

| 信託財産留保額 | 解約時 | 料率と条件 |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスの新規会員登録に必要なもの一覧

ハピタスに新規登録する際にはいくつかの情報や準備物が必要です。

ハピタス登録手続きがスムーズに進むよう、事前に必要なものを確認しておきましょう。

まず必須となるのが有効なメールアドレスとSMSが受信できる携帯電話番号です。

- 有効なメールアドレスが必要

- SMSが受信できる携帯電話番号が必須

- パスワード・秘密の質問の設定が必要

- 個人情報は正確に入力すること

- 登録情報は後から変更できない場合がある

メールアドレスは登録後の認証やポイント交換時の連絡やパスワード再発行などに使われ、電話番号は本人確認のために使われてSMS認証コードを受信できる必要があります。

パスワードや秘密の質問の設定も求められるため、忘れにくい内容を考えておくと安心です。

これらの情報を正確に入力しないと、後々ポイント交換やアカウント復旧ができなくなる場合があるので注意しましょう。

| 必要なもの | 用途 |

|---|---|

| メールアドレス | 認証・連絡・パスワード再発行 |

| 携帯電話番号 | SMS認証・本人確認 |

| パスワード | ログイン用 |

| 秘密の質問 | アカウント復旧用・ポイント交換 |

ハピタスを電話番号認証なしではサービスが制限される

ハピタスでは、電話番号認証を行わない場合サービスの利用が大きく制限されます。

具体的には、会員登録自体が完了せずポイント獲得や交換やキャンペーン参加などの主要機能が一切利用できません。

電話番号認証をスキップして実質仮登録状態のまま放置すると、一定期間後にアカウントが自動削除される場合もあります。

- 電話番号認証なしでは会員登録が完了しない

- ポイント獲得・交換ができない

- キャンペーンや特典も利用不可

- 仮登録状態は一定期間で削除される

- 最新の仕様では認証が必須

電話番号認証はハピタスの全サービスを安全に利用するための必須ステップです。

一部の古い情報では「電話番号認証なしで登録できる」と記載されていますが、現在は仕様変更により必ず認証が必要となっています。

電話番号認証を完了しないとポイントサイトとしての本来のメリットを享受できないので、安全かつ快適にハピタスを利用するためにも正規の手順で電話番号認証を行いましょう。

ハピタスの退会と再登録の仕組みの全体像

ハピタスの退会と再登録の仕組みは、ユーザーの個人情報やセキュリティを守るために厳格に設計されています。

退会手続きはマイページから簡単に行うことができますが、退会と同時に所持ポイントや紹介特典や登録情報がすべて失効します。

退会後は、同じメールアドレスや電話番号での再登録が一定期間できない仕組みになっており、これにより不正利用や複数アカウントの作成を防止しています。

- 退会手続きの流れを解説

- 退会後のデータの扱い

- 再登録の仕組みと制限

- 再登録時の注意点

- 退会・再登録の全体フローを図解

再登録を希望する場合は、退会から一定期間(一般的には3ヶ月程度)経過後に再度新規登録手続きを行う必要があります。

以前のポイントや紹介特典は復活しないため、完全に新規のアカウントとして扱われます。

再登録時には本人確認や認証手続きが必要となる場合があり、登録情報が以前と重複していると再登録が拒否されることもあります。

| 手続き | 内容 |

|---|---|

| 退会 | ポイント・特典・登録情報が失効 |

| 再登録 | 一定期間後に新規登録が可能 |

| 制限 | 同じメール・電話番号は一定期間不可 |

まとめ:FANG+に100万円投資した後は一喜一憂してはいけない

- FANG+は集中投資で上がる時も下がる時も大きい

- 生活防衛資金と下落耐性を先に整える

- 投資目的と10年以上の期間を決めてブレを減らす

- コア分散サテライトFANG+の比率管理が有効

- 費用と目論見書確認で納得して長期保有しやすくなる

FANG+に100万円投資は、大きなリターンを狙える一方で大きな下落も受け入れる必要がある集中投資です。

投資初心者は暴落時の行動が成績を左右しやすく、一喜一憂して売買すると期待した成果から遠ざかります。

ざくざく

せんせい

目論見書で元本保証がないことと費用を理解しておくと、下落局面でも納得して保有しやすくなります。

10年後の結果は誰にも断言できませんが、長期で続けられる設計にできれば成長の果実を取り込める可能性が高まります。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼