FANG+毎日積立に興味がある投資初心者や、これから資産運用を始めたい方は多いのではないでしょうか。

FANG+インデックスの特徴や毎日積立の仕組み、メリット・デメリットや実際の運用方法や注意点まで、投資初心者でも理解しやすいように丁寧に解説します。

信託報酬・リスク新NISA活用術など、後悔しないために知っておくべきポイントを押さえておきましょう。

FANG+毎日積立で資産形成を目指す方が、安心して投資の第一歩を踏み出せる内容となっているので参考にしてください。

▼ハピタス登録はこちらからがお得▼

▼ハピタスの証券広告特集はこちら▼

FANG+毎日積立の基本を知ろう|特徴・仕組みと人気の理由

FANG+毎日積立は、米国の成長企業に分散投資できるインデックスファンド「iFreeNEXT FANG+インデックス」などを活用し、毎日一定額を積み立てていく投資手法です。

FANG+はGAFA(Google、Apple、Facebook、Amazon)などの米国を代表するテクノロジー企業10社で構成されており、世界経済の成長を牽引する企業群に投資できるのが大きな特徴です。

毎日積立は、価格変動リスクを抑えつつ長期的な資産形成を目指す投資スタイルとして人気が高まっています。

ざくざく

ざくざく

せんせい

せんせい

FANG+毎日積立の基本を理解することで、なぜ多くの投資家に選ばれているのかその理由が見えてきます。

| 特徴 | 内容 |

|---|---|

| 組入銘柄 | 米国テック企業10社 |

| 積立頻度 | 毎日・毎月など選択可能 |

| 利用可能証券 | 楽天証券・SBI証券・マネックス証券など |

FANG+とは何か?組入銘柄と米国市場との関係

FANG+とは、米国の代表的なテクノロジー企業を中心に構成された株価指数です。

2025年9月時点でのFANG+構成銘柄は「Meta (旧Facebook)・Amazon・Netflix・Google (Alphabet)・Apple・Microsoft・NVIDIA・Broadcom・CrowdStrike・ServiceNow」の10社です。

これらの企業は米国市場だけでなく世界経済全体に大きな影響を与えており、イノベーションや成長性の高さが魅力です。

FANG+指数は米国株式市場の中でも特に成長が期待される分野に集中投資できるため、リターンの高さが注目されています。

- FANG+は米国テック企業10社で構成

- 世界経済を牽引する企業群に投資できる

- 成長性が高い一方でリスクも大きい

特定の業種や企業に偏った構成となっているため、価格変動リスクも相応に高い点には注意が必要です。

FANG+毎日積立は、こうした成長企業の恩恵を受けつつ積立によるリスク分散効果を狙う投資法として人気を集めています。

FANG+インデックスの特徴と分類

iFreeNEXT FANG+インデックスは、FANG+指数に連動する投資成果を目指すインデックス型の投資信託です。

このファンドは、信託報酬が0.7755%(税込)と比較的低コストで運用でき、つみたてNISAの対象商品にもなっています。

100円から1円単位で積立が可能で、分配金は再投資型・受取型のいずれかを選択できます。

- FANG+指数に連動するインデックスファンド

- 信託報酬0.7755%で低コスト運用が可能

- 新NISA対象で投資初心者にも人気

iFreeNEXT FANG+インデックスは、米国の成長企業に分散投資しつつ長期的な資産形成を目指す投資家に適した商品です。

ファンドの純資産総額や運用実績も安定しており、ネット証券を中心に多くの投資家から支持されています。

毎日積立の仕組みとネット証券・NISAでの運用方法

FANG+毎日積立とは、証券会社の積立設定機能を利用して毎営業日ごとに一定額を自動で投資信託に投資する仕組みです。

楽天証券・SBI証券・マネックス証券などのネット証券では、積立頻度を「毎日」「毎週」「毎月」から選択でき、100円から1円単位で積立が可能です。

新NISA口座を利用すれば年間360万円までの投資が非課税となり、税制面でも大きなメリットがあります。

積立設定は証券口座にログイン後、投資信託のページから「積立注文」を選択し、金額や分配金コースなどを指定するだけで完了します。

- ネット証券で簡単に毎日積立設定が可能

- 新NISAで非課税運用ができる

- クレカ積立でポイントも貯まる

クレジットカード積立にも対応しており、ポイント還元を受けながら効率的に資産形成が可能です。

毎日積立はドルコスト平均法の効果で購入単価を平準化し、長期的なリスク分散が期待できます。

| 証券会社 | 積立頻度 | 最低積立額 |

|---|---|---|

| 楽天証券 | 毎日・毎月 | 100円 |

| SBI証券 | 毎日・毎週・毎月 | 100円 |

| マネックス証券 | 毎日・毎月 | 100円 |

FANG+毎日積立のメリット|なぜおすすめ・効果があるのか

FANG+毎日積立には、投資初心者から経験者まで幅広い層に支持される多くのメリットがあります。

最大の魅力は米国の成長企業10社に分散投資できる点と、毎日積立によるリスク分散効果です。

ドルコスト平均法を活用することで価格変動の影響を受けにくくなり、長期的な資産形成に適しています。

ネット証券や新NISA口座を利用すれば少額から非課税で運用できるため、投資初心者でも始めやすいのが特徴です。

信託報酬もオルカンやS&P500と比べるとやや高めですが、クレジットカード積立によるポイント還元などコスト面でも優れています。

ざくざく

せんせい

FANG+毎日積立は、将来の資産形成や老後資金の準備に効果的な投資手法として注目されています。

積立投資のリターンと平均利回り|シミュレーションやチャートで検証

FANG+毎日積立のリターンは、過去のシミュレーションやチャートを参考にすることでイメージしやすくなります。

例えば、iFreeNEXT FANG+インデックスの過去10年の年平均利回りは約20%と高水準で推移しており、積立投資による複利効果も大きくなります。

毎日積立を行うことで、価格が高い時には少なく安い時には多く購入できるため、平均購入単価を下げる効果が期待できます。

- 過去10年の年平均利回りは約20%

- 複利効果で資産が増えやすい

- シミュレーションで将来の資産推移を確認できる

シミュレーションツールを活用すれば、毎月1万円を20年間積み立てた場合の資産推移やリターンを具体的に確認できます。

ただし、過去の実績が将来のリターンを保証するものではないため、リスクも十分に理解しておくことが重要です。

コスト面(信託報酬・手数料・管理費等)と低コスト運用のポイント

FANG+毎日積立で重要なのがコスト面のチェックです。

iFreeNEXT FANG+インデックスの信託報酬は0.7755%(税込)と、海外株式型インデックスファンドの中では標準的な水準です。

購入時手数料や売却時手数料は無料の証券会社が多く、管理費用も信託報酬に含まれています。

- 信託報酬は0.7755%と標準的

- 購入・売却手数料は無料が多い

- クレカ積立でポイント還元も可能

低コスト運用のポイントは、信託報酬の安いファンドを選ぶこと、積立頻度を毎日にすることで手数料負担を分散できること、クレジットカード積立でポイント還元を受けることです。

コストを抑えることで長期的なリターンを最大化しやすくなります。

ポートフォリオ効果と分散投資|資産運用・構成比率の視点から解説

FANG+毎日積立は米国の成長企業10社に分散投資できるため、個別株投資よりもリスクを抑えやすいのが特徴です。

ただしFANG+指数はテクノロジー分野に偏っているため、他の資産クラス(S&P500や全世界株式、債券など)と組み合わせてポートフォリオを構築することで、さらなる分散効果が期待できます。

資産運用の基本は、複数の資産に分散投資してリスクとリターンのバランスを取ることです。

- 10社に分散投資で個別株よりリスク低減

- 他の資産と組み合わせて分散効果アップ

- ポートフォリオ全体のバランスが重要

FANG+毎日積立をポートフォリオの一部として活用し、全体の構成比率を調整することで安定した資産形成が可能になります。

自分のリスク許容度や投資目的に合わせて、FANG+の比率を決めることが大切です。

| 資産クラス | 構成比率例 |

|---|---|

| FANG+インデックス | 30% |

| S&P500 | 40% |

| 全世界株式(オルカン) | 20% |

| 債券 | 10% |

FANG+毎日積立のデメリット・リスク|やめとけと言われる理由

FANG+毎日積立には多くのメリットがある一方で、注意すべきデメリットやリスクも存在します。

FANG+指数はテクノロジー企業に集中しているため、業界全体の不調や規制強化などの影響を受けやすい点が挙げられます。

価格変動が大きく短期間で元本割れするリスクもあります。

信託報酬がやや高めであることや分配金が出ない(再投資型)ため、インカムゲインを重視する投資家には向かない場合もあります。

ざくざく

せんせい

「FANG+やめとけ」と言われる理由をしっかり理解し、自分のリスク許容度に合った投資判断を行うことが重要です。

価格変動リスク・ボラティリティ・一括投資との比較

FANG+指数は米国の成長企業に集中しているため、価格変動(ボラティリティ)が非常に大きいのが特徴です。

一括投資の場合、購入タイミングによっては大きな損失を被るリスクがありますが、毎日積立なら購入単価を平準化できるためリスクを抑えやすくなります。

- ボラティリティが高く値動きが激しい

- 一括投資はタイミング次第で大きな損失も

- 毎日積立はリスク分散効果がある

ただし、長期的に見ても大きな下落局面があるため、短期的な値動きに一喜一憂せず長期目線で運用することが大切です。

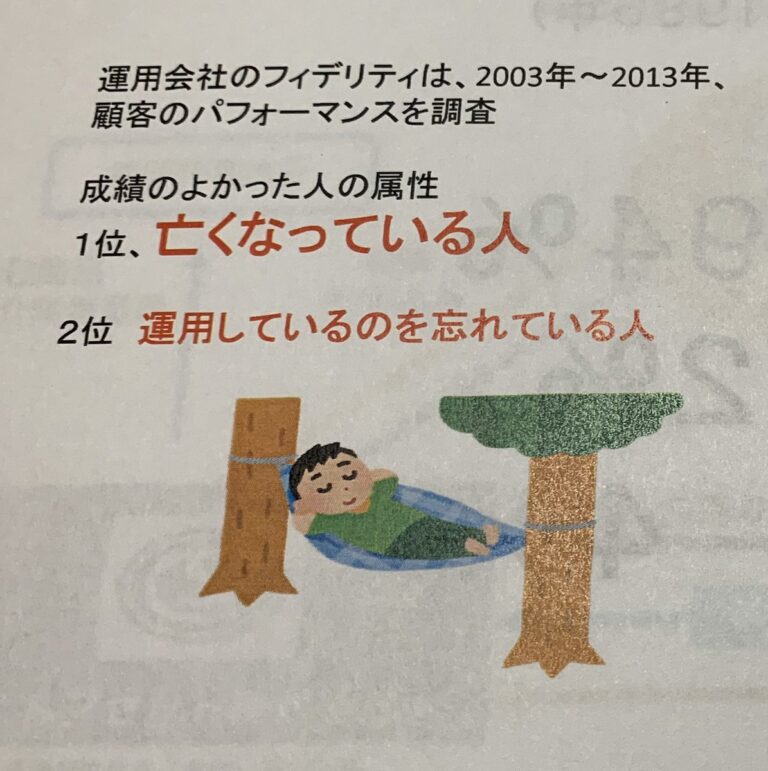

投資成績の良かった人の属性は「亡くなっている人」「運用しているのを忘れている人」という調査結果があり、余計な売買はせずに寝かせておいたほうが良いです。

一括投資と積立投資のリスク・リターンの違いを理解し、自分に合った投資スタイルを選びましょう。

| 投資方法 | リスク | リターン |

|---|---|---|

| 一括投資 | 高い | 大きい可能性 |

| 毎日積立 | 中程度 | 安定しやすい |

パフォーマンス悪化時と元本割れ・チャート推移の留意点

FANG+毎日積立は、長期的な成長が期待できる一方でパフォーマンスが悪化する局面も存在します。

米国テクノロジー企業の業績悪化や世界的な株価調整局面では、基準価額が大きく下落して元本割れとなるリスクがあります。

チャート推移を確認すると短期間で大きく値下がりすることもあり、積立投資であっても一時的な含み損を抱える可能性は十分にあります。

- パフォーマンス悪化時は元本割れリスクが高まる

- 短期的な値下がりに動揺しないことが大切

- 長期視点で積立を継続するのが基本

こうした局面では焦って売却せず長期的な視点で積立を継続することが重要です。

過去のチャートやシミュレーションを参考に、どの程度の下落リスクがあるかを事前に把握しておくと安心です。

ファンド特有の注意点|信託期間・分配金・委託・決算日について

FANG+毎日積立で利用されるiFreeNEXT FANG+インデックスには、ファンド特有の注意点もあります。

信託期間は無期限ですが、ファンドの純資産が極端に減少した場合などは繰上償還となる可能性があります。

分配金は基本的に再投資型で定期的なインカムゲインは期待できません。

委託会社(運用会社)は大和アセットマネジメントで決算日は年1回(通常は1月)です。

決算時に運用報告書が発行されるため、運用状況やコストやパフォーマンスを定期的に確認しましょう。

これらのファンド特有の仕組みを理解しておくことで安心して長期運用が可能になります。

| 項目 | 内容 |

|---|---|

| 信託期間 | 無期限 |

| 分配金 | 再投資型(受取型も選択可) |

| 委託会社 | 大和アセットマネジメント |

| 決算日 | 年1回(1月) |

FANG+一括投資vs毎日積立|シミュレーションで徹底比較

FANG+への投資方法には一括投資と毎日積立の2つの選択肢があります。

どちらが自分に合っているかを判断するためには、シミュレーションや過去の実績を比較することが重要です。

一括投資はタイミングが良ければ大きなリターンを狙えますが、下落局面では大きな損失を被るリスクも高まります。

一方で毎日積立はドルコスト平均法の効果で購入単価を平準化でき、長期的に安定したリターンを目指せます。

ざくざく

せんせい

自分のリスク許容度や投資スタイルに合わせて最適な方法を選びましょう。

10年・年間リターンの比較とファングプラスの実績

FANG+インデックスの過去10年の年間リターンは、平均して約20%と高い水準を維持しています。

一括投資の場合、リーマンショックやコロナショックなどの大きな下落局面で購入してしまうと、回復までに時間がかかることもあります。

毎日積立なら下落時にも安く買い増しできるため、長期的には安定したリターンを得やすい傾向があります。

- 10年平均リターンは30%前後

- 一括投資はタイミング次第で大きな差が出る

- 毎日積立は安定した成績を残しやすい

実際のシミュレーションでは、毎日積立の方がリスクを抑えつつ着実に資産を増やせるケースが多いです。

ただし、過去の実績が将来のリターンを保証するものではないため注意が必要です。

一括投資・積立シミュレーション|効果の差と向いている投資家像

一括投資と毎日積立のシミュレーションを比較すると、リターンの最大値は一括投資が上回るもののリスクも大きくなります。

毎日積立は下落局面でも安く買い増しできるため、長期的に安定した資産形成を目指す投資家に向いています。

一括投資は短期間で大きなリターンを狙いたい方や、相場のタイミングを見極められる上級者向けです。

積立投資は相場の動きに左右されず、コツコツと資産を増やしたい初心者や中長期投資家におすすめです。

自分の投資スタイルやリスク許容度に合わせて最適な方法を選びましょう。

| 投資方法 | 向いている投資家 |

|---|---|

| 一括投資 | 短期で大きなリターンを狙う上級者 |

| 毎日積立 | コツコツ資産形成したい初心者・中長期投資家 |

リアルタイムチャートで見る推移・ランキング・スコア

FANG+インデックスのリアルタイムチャートを確認することで、現在の基準価額や過去の値動きを把握できます。

証券会社のサイトや投資信託の公式ページではランキングやスコアも公開されており、他のファンドと比較する際の参考になります。

- リアルタイムチャートで基準価額を確認

- ランキングやスコアも参考に

- 定期的なチェックでリスク管理

チャートを定期的にチェックし、トレンドや急激な変動がないかを確認することで、リスク管理にも役立ちます。

ランキング上位のファンドは多くの投資家に支持されている証拠でもあり、安心感につながります。

| 項目 | 内容 |

|---|---|

| 基準価額 | 証券会社サイトで確認可能 |

| ランキング | 人気・資産規模で上位 |

| スコア | 運用成績やコストで評価 |

FANG+毎日積立のはじめ方と運用の流れ

FANG+毎日積立を始めるには、証券会社で口座を開設して積立設定を行う必要があります。

ネット証券ならスマホやパソコンから簡単に手続きでき、最短即日で取引を開始できる場合もあります。

積立金額や分配金コース(再投資型・受取型)を選択し、クレジットカード積立や新NISA口座の利用も検討しましょう。

運用開始後は定期的に基準価額や運用報告書を確認し、必要に応じて積立額やポートフォリオの見直しを行うことが大切です。

ざくざく

せんせい

長期的な視点でコツコツと積み立てることでFANG+の成長を資産形成に活かせます。

証券会社・口座開設・本人確認など申込手続きの流れ

FANG+毎日積立を始めるにはまず証券会社で証券口座を開設します。

楽天証券やSBI証券やマネックス証券などのネット証券が人気で、口座開設には本人確認書類(運転免許証やマイナンバーカードなど)とマイナンバーが必要です。

オンラインで申込フォームに必要事項を入力し、本人確認書類をアップロードすれば最短で即日~数日で口座開設が完了します。

- ネット証券で口座開設申込

- 本人確認書類とマイナンバー提出

- 最短即日~数日で口座開設

- 入金後に積立設定

- 新NISA口座は別途申込が必要

新NISA口座を開設する場合は別途で新NISA申込手続きが必要です。

| 手続き項目 | 内容 |

|---|---|

| 口座開設 | ネット証券のWebサイトから申込 |

| 本人確認 | 運転免許証・マイナンバーカード等 |

| 入金 | 銀行振込・即時入金サービス |

| 積立設定 | 投資信託ページから金額・頻度を指定 |

基準価額・約定・受渡・申込単位と運用期間の決め方

FANG+毎日積立では、投資信託の基準価額(1万口あたりの価格)を基準に、毎営業日ごとに自動で買付が行われます。

約定日は注文日の翌営業日で受渡日は約定日の2営業日後が一般的です。

- 基準価額で自動買付

- 約定・受渡のタイミングを確認

- 100円から少額積立が可能

- 運用期間は10年以上が理想

- 無理のない積立額を設定

運用期間はライフプランや目標金額に合わせて自由に設定できますが、FANG+の成長を最大限活かすには10年以上の長期運用がおすすめです。

積立額や運用期間は家計やリスク許容度に応じて無理のない範囲で決めましょう。

クレカ積立・投資信託の選択肢と比較、NISA活用術

FANG+毎日積立はクレジットカード積立にも対応しています。

クレカ積立を利用すると積立額に応じてポイント還元が受けられるため、実質的なコスト削減につながります。

- クレカ積立でポイント還元

- 他の投資信託と組み合わせも可能

- 証券会社ごとのサービスを比較

FANG+以外にもS&P500や全世界株式(オルカン)など、さまざまな投資信託を組み合わせて積立することも可能です。

自分の投資目的やリスク許容度に合わせて最適な投資信託や積立方法を選びましょう。

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス登録の紹介リンクはこちら▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスに登録するメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスの最大のメリットは、日常生活のさまざまな行動を通じてポイントを獲得できることです。

たとえば、普段利用しているショッピングサイトで買い物をするだけでポイントが貯まり、新たにサービスを始める際にもハピタス経由で登録すればポイントが獲得できます。

ハピタスを通じて効率的にポイントを獲得し、それを現金やギフト券などに交換して生活をより豊かにしていきましょう。

ハピタスに登録するデメリット

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- サイトページの読み込みが遅い

私自身がハピタスを実際に使ってみたデメリットなので、人によっては感じ方が違うと思います。

ハピタスは非常に便利なポイントサイトですが、全てのポイントサイトサービスと同様にいくつかのデメリットも存在します。

これからハピタスを始めてみようと思っている人は、メリットだけではなくデメリットも把握しておきましょう。

ハピタスの利用は計画的に行い、自分のライフスタイルに合った方法でポイントを獲得することをおすすめします。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

FANG+毎日積立で後悔しないための注意点まとめ

- リスクやコストを事前に確認

- ファンドの実績や純資産をチェック

- 口コミやSNSの意見も参考に

- 自分の投資目的に合った運用を

- 長期視点で積立を継続

FANG+はFacebook(現Meta)・Amazon・Netflix・Google(現Alphabet)など、世界をリードするIT企業を含む10銘柄で構成されています。

FANG+毎日積立で後悔しないためには、事前にリスクやコストやファンドの実績などをしっかり確認し、自分の投資目的や資産状況に合った運用を心がけることが大切です。

ざくざく

せんせい

直近の運用成績や純資産や信託報酬などの費用面も定期的にチェックしましょう。

SNSや口コミで見かける「FANG+はやめとけ」「FANG+はおすすめしない」といった意見の根拠も冷静に検証し、自分自身で納得できる判断基準を持つことが重要です。

▼ハピタス登録はこちらからがお得▼

▼ハピタスの証券広告特集はこちら▼