FANG+投資信託の想定リスクが高すぎないか不安に感じている投資初心者の方は多いのではないでしょうか。

このページでは、FANG+の想定リスクが何を意味する数字なのかを整理して、暴落時にどれくらい損失が出うるのかを100万円の例で具体的にイメージできるようにします。

さらに、想定リスクだけで怖がって判断を誤らないために期待値計算法と許容損失の考え方を紹介します。

コストや分配金など、投資信託としての基本も押さえたうえで総合判断できる構成になっています。

FANG+を買う見送る減らすの判断を数字で判断できるようになるので参考にしてください。

ざくざく

ざくざく

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

FANG+の「想定リスク」は高すぎる?

FANG+は米国の大型グロース株に集中する指数に連動するため、値動きが大きく想定リスクが高めに出やすい商品です。

ただし、想定リスクが高いこと自体は危険という意味ではなく、価格変動の幅が大きいという性質を示すだけです。

重要なのは自分の資産額と投資期間に対してその変動幅を受け止められるかです。

例えば、生活防衛資金が少ない人が短期で大きな含み損に耐えられない場合は高リスク商品は不向きです。

長期で積立し下落局面でも継続できる人にとっては、高い成長期待を取りにいく選択肢にもなります。

ざくざく

せんせい

せんせい

ここからは、想定リスクの意味を分解し暴落時の損失幅と期待値で判断する方法に落とし込みます。

想定リスク=「暴落時の損失幅」を数字で見積もる考え方

| 用語 | 初心者向けの意味 | FANG+での注意点 |

|---|---|---|

| 想定リスク | 価格が上下にどれくらいブレるかの目安 | 大きく出やすく暴落時の不安が増えやすい |

| 標準偏差 | 平均からのブレを統計で表した数値 | 急落の痛みを過小評価することがある |

| 最大ドローダウン | 過去にどれだけ下がったかの最大幅 | 将来も同程度が起こりうる前提で備える |

| ボラティリティ | 値動きの大きさの言い換え | 高いほど短期の上下が激しい |

投資信託のページで見かける想定リスクは、多くの場合過去の値動きから計算した年率のブレ幅の目安です。

この数字が大きいほど1年の中で上にも下にも大きく動きやすいと理解すると分かりやすいです。

投資初心者が気にするべきは、上振れよりも下振れでどれくらい損失が出る可能性があるかです。

- 想定リスクは値動きのブレ幅の目安

- 大きいほど短期の上下が激しい

- 最悪損失を直接示す数字ではない

- 最大ドローダウンなども併用して見る

- 損失レンジに変換して判断材料にする

例えば年率リスク30%という表示は、ざっくり言うと1年で大きく上下しやすいというサインになります。

ただし、想定リスクは暴落の最悪値を直接示す数字ではなく統計的なブレの大きさで、リーマンショック級やコロナショック級の急落は標準偏差だけでは説明しきれないことがあります。

だからこそ、想定リスクを入口にしつつ最大ドローダウンや下落局面の事例も合わせて確認するのが安全です。

FANG+がハイリスクと言われる理由:比率の偏りと値動きの大きさ

| ハイリスク要因 | 何が起きるか | 具体例 |

|---|---|---|

| 銘柄集中 | 少数銘柄の不調が指数全体に直撃 | 主力1社の決算ミスで指数が大きく下落 |

| セクター偏り | 金利上昇や景気後退で一斉に売られやすい | グロース株全体がPER調整で下落 |

| バリュエーション変動 | 期待先行の反動で急落しやすい | 利下げ期待が剥落して急落 |

| 為替リスク | 円高で円ベースの基準価額が下がる | 株価横ばいでも円高でマイナス |

FANG+がハイリスクと言われる最大の理由は分散が効きにくい点です。

一般的な全世界株式やS&P500は銘柄数が多く1社の影響が薄まりますが、FANG+は少数の大型テック中心で影響が濃くなります。

出典:大和アセットマネジメント

その結果として決算や規制ニュース金利動向などで指数が大きく振れやすくなります。

- 少数銘柄集中で1社の影響が大きい

- 金利や景気でグロースが一斉に売られやすい

- 期待先行の反動で急落しやすい

- 為替ヘッジなしなら円高が逆風になる

- 上昇に強いが下落時の逃げ場が少ない

例えば、金利が上がる局面では将来利益への期待で買われているグロース株が売られやすく一斉に下落しやすいです。

米国株に投資し為替ヘッジを原則しない投信が多いため、円高になると円ベースの成績が悪化します。

集中投資は上昇局面では強い反面下落局面では逃げ場が少ないという特徴があるため、購入前に自分の許容損失と投資期間をセットで考える必要があります。

失敗しない判断軸は「期待値計算法」と「許容損失」の一致

| 判断軸 | 見るポイント | 初心者の落とし穴 |

|---|---|---|

| 期待値 | 上がる確率と下がる確率を仮置きして損得を平均化 | 上がる前提だけで計算してしまう |

| 許容損失 | 最悪いくらまで減っても生活が崩れないか | 含み損に耐えられず底で売る |

| 投資期間 | 短期か長期かでリスクの意味が変わる | 短期資金で高ボラ商品を買う |

| 資産配分 | コアとサテライトの比率 | FANG+を主力にしてしまう |

FANG+で失敗しやすいパターンは、想定リスクの高さを理解しないまま買い続けて下落で怖くなって売ることです。

これを避けるには買う前に期待値と許容損失を一致させておくのが有効です。

期待値計算法は難しく見えますが、要は上がる場合と下がる場合を想定して平均的に得か損かを考える方法です。

- 買う前に期待値と許容損失を決めておく

- 期待値は上と下のシナリオを平均化する考え

- 前提を言語化できるとブレにくい

- 許容損失を超えるなら投資額を下げる

- 一致していれば暴落時も行動が安定する

例えば、上がる確率60%で年率+12%・下がる確率40%で年率−20%と仮定すると、期待値は0.6×12−0.4×20=−0.8%になります。

このように、仮定次第で結論が変わるため自分が置いた前提を言語化できるのが強みです。

期待値がプラスでも許容損失を超える下振れがあり得るなら投資額を減らすか積立にする判断が合理的です。

FANG+の商品概要:投資信託としての特徴を整理

FANG+は指数連動型の投資信託として提供されることが多く、代表例として「iFreeNEXT FANG+インデックス」が知られています。

投資対象はNYSE FANG+指数に連動する米国株で、配当込み円ベースの指数を参照する設計が一般的です。

投資初心者が押さえるべきは、株式そのものの値動きに加えて為替変動リスクが乗る点です。

投資信託なので信託報酬などのコストが毎日差し引かれ、分配金が基本的にないタイプが多くインカム目的より成長期待で持つ商品になりやすいです。

一方で、少額から買えて新NISAの成長投資枠やつみたて投資枠の対象かどうかで使い方が変わります。

ざくざく

せんせい

商品性を理解せずにSNSの成績だけで飛びつくと、下落局面で想定外のストレスを抱えてしまうので注意しましょう。

FANGとFANG+の違い:指数(インデックス)・分類・銘柄の考え方

| 項目 | FANG(一般的な呼び方) | FANG+(指数としての特徴) |

|---|---|---|

| 意味 | 代表的テック成長株の総称 | NYSEが算出するルール型指数 |

| 銘柄数 | 文脈で変わる | 原則として少数の大型成長株 |

| 投資手段 | 個別株やETFなど | 投信やETFで指数連動を買う |

| 分散 | 自分で調整可能 | 指数ルールに従い集中しやすい |

FANGはもともと「Facebook・Amazon・Netflix・Google」の頭文字として語られた呼び方です。

FANG+はNYSE FANG+指数という明確なルールで構成されるインデックスで、投資信託はこの指数への連動を目指します。

投資初心者にとって重要なのは「総称としてのFANG」と「商品としてのFANG+」を混同しないことです。

- FANGは総称で文脈により意味が揺れる

- FANG+はルールが決まった指数

- 投信は指数に連動するため自分で比率調整できない

- 手軽さの代わりに集中リスクを受け入れる

- 比較は指数同士で行うと分かりやすい

指数である以上、銘柄入替や比率調整は指数ルールに従って行われ自分でコントロールできません。

FANG+投信は、手軽さと引き換えに集中リスクを丸ごと受け入れる商品だと理解すると判断がぶれにくいです。

この違いを押さえるとS&P500やNASDAQ100との比較も同じ土俵でできます。

上位組入とポートフォリオ:資産配分・比率がリスクを左右

| チェック項目 | 見る理由 | 例 |

|---|---|---|

| 上位組入比率 | 少数銘柄の影響度が分かる | 上位5銘柄で50%超なら集中度高い |

| セクター | 景気や金利の影響を受けやすい | 情報技術や通信が多いと金利に敏感 |

| 地域 | 国リスクと通貨リスク | 米国中心ならドル円の影響が大きい |

| リバランス頻度 | 比率の偏りが是正されるか | 定期調整でも急落は防げない |

FANG+のリスクを体感として大きくするのはポートフォリオの偏りで、上位組入比率が高いほど特定銘柄の決算や規制ニュースが基準価額に直撃します。

例えば、主力銘柄が1日で−10%動くと指数全体も大きく揺れ投信の基準価額も同様に動きます。

セクターがテクノロジー寄りだと、金利上昇局面でPERが圧縮されやすく下落が連鎖しやすいです。

- 上位組入比率が高いほど値動きが増幅される

- テック偏重は金利上昇局面で逆風になりやすい

- 一括投資はタイミングリスクが大きくなる

- コアサテライトで比率を抑えると管理しやすい

- 比率設計はリターンより先に決める

初心者は銘柄名だけで安心しがちですが、比率が高いほど一括投資のタイミングリスクが増えます。

このためコア資産を全世界株式(オルカン)やS&P500に置き、FANG+はサテライトとして比率を抑える考え方がよく使われます。

具体例として、投資資産500万円のうちFANG+を50万円に抑えると仮に半値になっても損失は25万円で済みます。

基準価額と価額の見方:日々の変動と評価のポイント

| 項目 | 意味 | 初心者の見方 |

|---|---|---|

| 基準価額 | 投信1万口あたりの値段 | 前日比だけで一喜一憂しない |

| 騰落率 | 一定期間の上げ下げ | 1年3年5年で傾向を見る |

| 純資産総額 | ファンドの規模 | 極端に小さいと繰上償還リスクも意識 |

| ベンチマーク乖離 | 指数との差 | コストや運用要因でズレる |

投資信託の成績を見るときは、株価のようにリアルタイムではなく基準価額で評価します。

基準価額は通常1日1回更新されて前日比で上下しますが、FANG+は値動きが大きいので日次の変動も大きく見えます。

投資初心者はここで怖くなりがちなので、期間を区切って騰落率で見る癖をつけると冷静になれます。

- 基準価額は1日1回で更新される投信の値段

- 日次変動より期間別騰落率で見る

- 純資産総額が小さすぎないか確認する

- 指数との差はコストで少しずつ生まれる

- 指数為替コストに分解して理解する

例えば、1週間で−8%でも3年で+50%のように時間軸で印象が変わることがあります。

純資産総額はファンドの規模で、小さすぎると繰上償還などの可能性もゼロではありません。

指数連動型でもベンチマークと完全一致はせず、信託報酬や売買コストで少しずつ差が出ます。

信託報酬・手数料・費用:長期運用のリターンを削るコストを確認

| コスト種類 | いつ発生 | 影響 |

|---|---|---|

| 信託報酬 | 保有中ずっと | 毎日差し引かれ長期ほど効く |

| 購入時手数料 | 買うとき | ノーロードなら0円が多い |

| 信託財産留保額 | 売るとき | 短期売買の抑制要因になる |

| その他費用 | 運用中 | 監査や売買コストなどで目論見書に記載 |

FANG+のように期待リターンが高い商品でもコストは確実にリターンを削り、特に信託報酬は保有しているだけで毎日差し引かれるため長期ほど効いてきます。

例えば、年0.7%の信託報酬は1年で0.7%だけ減るというより複利の土台を毎年削るイメージです。

投資初心者は基準価額の上昇だけを見てしまいがちですが、同じ指数に連動する商品が複数あるならコスト差は重要です。

- 信託報酬は保有中ずっと効く固定コスト

- 複利の土台を削るため長期ほど重要

- 同指数連動ならコスト差を比較する

- 目論見書で信託報酬以外の費用も確認

- 短期売買はコスト負けしやすい

購入時手数料が無料のノーロード投信が多い一方で、売買コストや監査費用などは別途かかる場合があります。

▼SBI証券口座の開設方法はこちらからどうぞ▼

▼楽天証券口座の開設方法はこちらからどうぞ▼

短期売買を繰り返すとコスト負けしやすく、FANG+の高ボラと相まって成績が不安定になるかもしれません。

長期で持つならコストを許容できるかを最初に確認するのが基本です。

分配金・決算・毎月の運用方針:インカム目的との相性

| 観点 | ポイント | FANG+で起こりやすいこと |

|---|---|---|

| 分配金 | 受け取ると基準価額はその分下がる | 分配金が出ても多くない |

| 決算頻度 | 年1回など | 分配方針は商品ごとに異なる |

| 再投資 | 分配金を自動で再投資できるか | 複利を狙うなら再投資型が基本 |

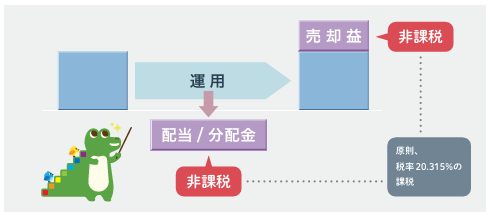

| 課税 | NISAか課税口座か | NISAなら売却益が非課税 |

FANG+は成長株中心のため、配当をたくさん出して生活費に充てるようなインカム投資とは相性が良いとは言いにくいです。

投資信託の分配金は利益から出る場合もありますが、元本の一部を取り崩して出ることもあり基準価額が下がります。

分配金が出ると得した気分になりがちですが、資産全体で見れば左のポケットから右のポケットに移しただけのこともあります。

- FANG+はインカムより値上がり益向き

- 分配金は基準価額が下がる仕組みを理解する

- 複利狙いなら再投資型が基本

- 新NISAなら分配や売却益が非課税で有利

- 分配方針は商品ごとに必ず確認する

FANG+で狙うのは基本的に値上がり益であり分配金はおまけ程度と考えるとブレません。

複利を重視するなら、分配金を受け取るより再投資型で基準価額の成長を狙う方が合理的なケースが多いです。

新NISA口座なら分配金や売却益が非課税になるため課税口座より効率が上がります。

FANG+の想定リスクはどう決まる?数字の作り方と注意点

FANG+の想定リスクは、過去一定期間のリターンのブレを統計的に計算して年率換算した数値です。

計算期間が違うと数字も変わり、同じ商品でもサイトによって見え方が変わることがあります。

相場環境が穏やかな期間だけを切り取ると、リスクが低く見えて荒れた期間を含むと高く見えます。

ついつい数字を絶対視しがちですが、想定リスクは将来を保証するものではなく過去データの要約です。

標準偏差ベースのリスクは急落のような非連続な動きを十分に表せないことがあります。

ざくざく

せんせい

ここからは、想定リターン想定リスクシャープレシオの意味と注意点を具体例で説明します。

想定リターン=年率・利回りの期待値:平均に頼りすぎない

| 指標 | 意味 | 注意点 |

|---|---|---|

| 年率リターン | 1年あたりの平均的な増え方 | 平均は途中の暴落を隠す |

| 利回り | 収益の割合の言い換え | 分配金込みかどうかで変わる |

| 期間別リターン | 1年3年5年などの実績 | 直近好調だと過大評価しやすい |

想定リターンは、年率で何%増えそうかという期待値として語られますが、平均に頼りすぎるのは危険です。

なぜなら平均は途中の大きな下落をならしてしまい実際の体感とズレるからです。

例えば、年率+10%の平均でも途中で−40%の年があれば、多くの人はそこで売ってしまい平均通りの結果になりません。

- 平均リターンは途中の暴落を隠す

- 直近好調だけで将来を決めつけない

- 金利局面でグロースの追い風逆風が変わる

- 複数期間の実績を並べて見る

- 下振れ時に継続できるかが最重要

FANG+は上昇局面の伸びが大きい反面、調整局面の下げも大きく平均リターンの見栄えが良くなりやすいです。

直近1年の高リターンだけを見て将来も続くと考えがちですが、相場環境が変われば簡単に逆回転します。

具体例として、利下げ局面ではグロースが買われやすい一方で金利上昇局面ではPER調整で売られやすいです。

想定リスク=標準偏差だけでは不十分:暴落局面の損失も見る

| 見るべき指標 | 分かること | 使いどころ |

|---|---|---|

| 標準偏差 | 通常時のブレの大きさ | 商品同士のボラ比較 |

| 最大ドローダウン | 過去の最大下落幅 | メンタル耐性の確認 |

| 下落年の回数 | マイナスの頻度 | 積立継続の難易度 |

| 相関 | 他資産と一緒に下がるか | 分散効果の確認 |

標準偏差は便利ですが、暴落の痛みをそのまま表すとは限りません。

相場はときどき通常のブレを超える急落を起こし、その局面で投資家は損切りを迫られます。

そこで、最大ドローダウンのように過去どれだけ下がったかを確認すると現実的な覚悟ができます。

- 標準偏差は通常時のブレの目安

- 暴落は標準偏差を超えて起こる

- 最大ドローダウンで覚悟を作る

- 下落年の頻度で継続難易度を測る

- 相関を見て分散効果を確認する

例えば過去に−50%近い下落があった資産は、将来も同程度の下落が起こりうると考えて資金管理するのが安全かもしれません。

FANG+は株式市場全体が崩れる局面では一緒に下がりやすく分散効果が弱まることがあります。

このため、コア資産を分散しFANG+は比率を抑える設計が合理的になりやすいです。

シャープレシオで効率を比較:リターン/リスクの見える化

| 指標 | 計算イメージ | 読み方 |

|---|---|---|

| シャープレシオ | (リターン−無リスク金利)÷リスク | 同じリスクでどれだけ増えたかの効率 |

| 高い場合 | リターンが大きいかリスクが小さい | 効率が良い傾向 |

| 低い場合 | リスクの割に増えていない | 他商品と比較検討 |

想定リスクが高い商品は、リターンも高いなら良いのではと考えたくなります。

そこで役立つのがシャープレシオでリターンをリスクで割って効率を見る方法で、同じように値動きが大きい商品でも効率が良いものと悪いものがあり数字で比較できます。

例えば、Aが年率10%リスク20%なら0.5、Bが年率8%リスク10%なら0.8、この場合はBの方が効率が良いと判断できます。

- シャープレシオはリターンをリスクで割った効率

- 高いほど同じリスクで増えやすい傾向

- 単年ではなく複数年で見る

- 局面で大きく変わる点に注意

- 儲かる保証ではなく比較の道具

FANG+は局面によってシャープレシオが大きく変わり、上昇相場では高く見え下落相場では急低下しやすいです。

そのため単年のシャープレシオだけで判断せず複数年で平均的にどうかを見るのがコツです。

効率が良いから必ず儲かるではなく、同じリスクを取るならどちらが合理的かを考える道具として使いましょう。

FANG+暴落時の損失はどれくらい?一括投資シミュレーションで「100万円」の最悪ケース

想定リスクの数字を見ても実感が湧かない人は金額に置き換えて考えるのが有効です。

ここからは、100万円を一括投資した場合に1年でどれくらいの損失レンジがあり得るかを想定リスクから逆算します。

注意点として、これは統計的な目安であり実際の暴落はこれを超えることもありますが、事前にレンジを把握しておくと下落時にパニック売りしにくくなります。

投資初心者は一括投資のタイミングリスクを過小評価しがちなので、積立との違いも意識しながら読み進めてください。

ざくざく

せんせい

FANG+投資で最悪ケースを知ることは、怖がるためではなく投資額を適正化するための準備です。

前提条件の置き方:年・期間・リターン/リスクの設定手順

| 設定項目 | 例 | 決め方 |

|---|---|---|

| 投資額 | 100万円 | 生活防衛資金を除いた余裕資金 |

| 期間 | 1年と10年 | 使う予定がない期間 |

| 想定リターン | 年率8% | 過去実績を参考に控えめに置く |

| 想定リスク | 年率25% | サイト表示のリスク年率を参考 |

| 下振れ水準 | 1σと2σ | 通常の悪化と大荒れを分けて考える |

想定シミュレーションは前提で結論が変わるため、事前に手順を固定しておくとブレずに済みます。

投資額は余裕資金から決め生活防衛資金には手を付けないのが鉄則です。

次に、期間は1年の短期と10年の長期で分けるとリスクの見え方が変わります。

- 前提を固定するとシミュレーションがブレない

- 投資額は余裕資金から決める

- 期間は短期と長期で分けて考える

- リターンは控えめに置くと安全

- 下振れは通常と大荒れで分けて想定する

想定リターンは、過去の好調期をそのまま使うと楽観的になりやすいので控えめに置くのが安全です。

想定リスクは、投信サイトにあるリスク年率を参考にし、FANG+は20%台と仮置きする例が多いです。

下振れは、1σと2σのように通常の悪化と大荒れを分けて考えると現実的で、1σはよくある悪い年・2σはかなり悪い年というイメージをすれば扱いやすいかもしれません。

100万円を一括投資した場合の損失レンジ:想定リスクから逆算

| ケース | 計算例(年率リターン8% リスク25%) | 100万円の評価額目安 |

|---|---|---|

| 平均的 | +8% | 108万円 |

| 悪い年(1σ下振れ) | 8%−25%=−17% | 83万円 |

| かなり悪い年(2σ下振れ) | 8%−50%=−42% | 58万円 |

| 注意 | 統計目安であり実際はさらに下もあり得る | 最悪に備え投資額を調整 |

今回のシミュレーションでは、想定リターン年率8%・想定リスク年率25%という例で損失レンジを作ります。

平均的には100万円が108万円になる計算ですがこれはあくまで平均です。

1σ下振れをリターン−リスクで近似すると、8−25=−17%で83万円程度まで下がる可能性を想定できます。

2σ下振れをリターン−2×リスクで近似すると、8−50=−42%で58万円程度まで下がるイメージになります。

- 想定リスクを使うと損失を金額で想像できる

- 1σ下振れで83万円程度のイメージ

- 2σ下振れで58万円程度のイメージ

- 耐えられないなら投資額を減らすべき

- 当てるより行動を決めることが重要

この58万円という数字を見て耐えられないと感じるなら、一括100万円は過大で投資額を減らすべきサインです。

逆に58万円になっても生活に影響がなく積立継続できるなら許容範囲かもしれません。

重要なのは、当たるかどうかではなく下振れが起きたときに自分がどう行動するかを事前に決めることです。

FANG+は集中投資なので統計目安を超える急落もあり得る前提で余裕を持たせるのが安全でしょう。

10年・10年後の結果を比較:長期でも下振れは起こる

| 期間 | 平均シナリオ(年率8%複利) | 下振れが混ざる現実的な見方 |

|---|---|---|

| 10年 | 約216万円 | 途中で半値近い下落があっても不思議ではない |

| ポイント | 長期は回復しやすいが保証はない | 取り崩し時期の暴落が最大リスク |

年率8%で10年複利運用できれば100万円は約216万円になります。

ただし、現実の10年は毎年8%で増えるわけではなく、大きく上がる年と大きく下がる年が混ざります。

FANG+のような高ボラ資産は途中で半値近い下落を経験してもおかしくなく、その局面で売らないことが難所です。

- 平均8%複利なら10年で約216万円の計算

- 現実は上下が混ざり途中の急落が起こりうる

- 取り崩し直前の暴落が最大リスク

- 使う時期が決まる資金は比率を下げる

- 出口戦略まで含めて長期を設計する

長期投資の強みは回復を待てることですが、取り崩し直前に暴落が来ると回復を待てず損失が確定します。

10年後に住宅資金として使う予定があるなら9年目の暴落は致命的になるので、使う時期が決まっているお金はFANG+の比率を下げるか債券や現金で分散するのが合理的です。

長期なら大丈夫という言葉は投資期間と資金用途が一致している場合に限って有効で、10年という期間でも下振れを前提に資産配分と出口戦略を作ることが重要です。

FANG+投資で失敗しない判断方法:期待値計算法で「買う/見送る/減らす」を決める

FANG+は魅力も大きい一方で下落時のストレスが強く、感情で売買すると失敗しやすい商品です。

このページでは「買う・見送る・減らす」を感情ではなく計算とルールで決める方法を紹介します。

ポイントとしては、期待値計算法で自分の前提を数字にし、許容損失で投資額を上限設定することです。

さらに一括か積立かを新NISAの枠と合わせて考えると実行しやすくなります。

どうしても完璧な予測を目指しがちですが必要なのは外れても破綻しない設計です。

ざくざく

せんせい

期待値がプラスでも許容損失を超えるなら「減らす見送る」が正解になり、許容損失内で期待値がプラスなら「買う」という判断が筋の通った説明になります。

期待値=(想定リターン)×確率 −(想定損失)×確率で考える

| 要素 | 例 | 決め方のヒント |

|---|---|---|

| 上昇時リターン | +15% | 強気シナリオを控えめに |

| 上昇確率 | 55% | 根拠は景気金利企業業績など |

| 下落時損失 | −30% | 過去の急落を参考に |

| 下落確率 | 45% | 不確実性を織り込む |

| 期待値 | 0.55×15−0.45×30=−5.25% | マイナスなら見送りや減額を検討 |

期待値は、上がる場合と下がる場合を分けて平均的に得か損かを考える方法です。

期待値を出す式はシンプルで、上昇リターン×上昇確率から下落損失×下落確率を引きます。

上がるとき+15%確率55%・下がるとき−30%確率45%なら、期待値は−5.25%で見送り寄りになります。

- 期待値は上と下のシナリオを平均化する

- 前提を変えると結論が変わるため点検に使う

- FANG+は下落損失を甘く見ない

- 下落側を大きめに置くと安全寄りになる

- 期待値がマイナスなら見送り減額が合理的

この計算の良い点は自分がどれだけ楽観しているか悲観しているかが数字で見えることです。

例えば、下落確率を30%に置き直すと期待値は+1.5%になり判断が変わります。つまり期待値は未来を当てる道具ではなく、自分の前提の妥当性を点検する道具です。

投資初心者はまず下落損失を大きめに置き、それでも期待値がプラスになるかで検討すると安全寄りになります。

許容リスクを数値化:財産・資産に対して何%まで耐えられるか

| 項目 | 例 | 考え方 |

|---|---|---|

| 金融資産 | 500万円 | 現金投信株など合計 |

| 許容損失率 | 5% | 精神的に耐えられる上限 |

| 許容損失額 | 25万円 | 500万×5% |

| FANG+の想定最大下落 | −40% | 2σや過去急落を参考 |

| 投資上限額 | 約62.5万円 | 25万÷0.4 |

許容損失は、たとえ暴落しても生活とメンタルが壊れない損失の上限です。

これを先に決めると投資額の上限が自動的に決めることができ、例として金融資産500万円で許容損失率5%なら許容損失額は25万円です。

FANG+が大荒れで−40%下がる可能性を想定するなら、投資上限は25万÷0.4=62.5万円になります。

- 許容損失は生活とメンタルを守る上限

- 先に決めると投資額の上限が決まる

- 想定最大下落を置いて上限額を逆算する

- 上限を超えると狼狽売りしやすい

- 自分が守れる数字にすることが正解

この上限を超えて買うと暴落時に許容損失を超えやすく狼狽売りの確率が上がりますが、逆に上限内なら下落しても想定内として積立継続やリバランスがしやすくなります。

許容損失率は人によって違い、1%でも眠れない人もいれば10%でも平気な人もいます。

大事なのは正解を探すことではなく自分が守れるルールにすることです。

一括か積立か:新NISAでの積立がリスクを平準化する条件

| 方法 | メリット | 向く条件 |

|---|---|---|

| 一括投資 | 上昇相場でリターンが出やすい | 下落しても追加資金があり耐えられる |

| 積立投資 | 高値掴みを分散し平均購入単価をならす | 毎月の余裕資金があり長期で継続できる |

| 新NISA活用 | 運用益が非課税 | 長期で非課税メリットを活かす |

FANG+のように値動きが大きい商品は積立の効果が出やすい傾向があります。

積立は安いときに多く買い高いときに少なく買う形になり、自然に平均購入単価を平準化できます。

一括投資は上昇相場では有利ですが、買った直後に暴落すると精神的ダメージが大きく初心者ほど撤退しがちです。

- 高ボラ商品は積立で購入単価をならしやすい

- 一括は上昇相場で有利だが暴落耐性が必要

- 新NISAは長期運用で非課税メリットが大きい

- 続けられない方法は実務上不利

- 積立継続には許容損失内の設定が前提

新NISAで積立をする場合は、非課税メリットを長期で活かせるため短期売買より相性が良いです。

ただし積立が万能ではなく、相場が右肩上がりで上昇が続く局面では一括の方が成績が良くなることもあります。

重要なのは自分が続けられる方法を選ぶことで、続けられない一括は理論上有利でも実務上不利になります。

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスの新規会員登録に必要なもの一覧

ハピタスに新規登録する際にはいくつかの情報や準備物が必要です。

ハピタス登録手続きがスムーズに進むよう、事前に必要なものを確認しておきましょう。

まず必須となるのが有効なメールアドレスとSMSが受信できる携帯電話番号です。

- 有効なメールアドレスが必要

- SMSが受信できる携帯電話番号が必須

- パスワード・秘密の質問の設定が必要

- 個人情報は正確に入力すること

- 登録情報は後から変更できない場合がある

メールアドレスは登録後の認証やポイント交換時の連絡やパスワード再発行などに使われ、電話番号は本人確認のために使われてSMS認証コードを受信できる必要があります。

パスワードや秘密の質問の設定も求められるため、忘れにくい内容を考えておくと安心です。

これらの情報を正確に入力しないと、後々ポイント交換やアカウント復旧ができなくなる場合があるので注意しましょう。

| 必要なもの | 用途 |

|---|---|

| メールアドレス | 認証・連絡・パスワード再発行 |

| 携帯電話番号 | SMS認証・本人確認 |

| パスワード | ログイン用 |

| 秘密の質問 | アカウント復旧用・ポイント交換 |

ハピタスを電話番号認証なしではサービスが制限される

ハピタスでは、電話番号認証を行わない場合サービスの利用が大きく制限されます。

具体的には、会員登録自体が完了せずポイント獲得や交換やキャンペーン参加などの主要機能が一切利用できません。

電話番号認証をスキップして実質仮登録状態のまま放置すると、一定期間後にアカウントが自動削除される場合もあります。

- 電話番号認証なしでは会員登録が完了しない

- ポイント獲得・交換ができない

- キャンペーンや特典も利用不可

- 仮登録状態は一定期間で削除される

- 最新の仕様では認証が必須

電話番号認証はハピタスの全サービスを安全に利用するための必須ステップです。

一部の古い情報では「電話番号認証なしで登録できる」と記載されていますが、現在は仕様変更により必ず認証が必要となっています。

電話番号認証を完了しないとポイントサイトとしての本来のメリットを享受できないので、安全かつ快適にハピタスを利用するためにも正規の手順で電話番号認証を行いましょう。

ハピタスの紹介コードはどこ?

ポイントサイトには入会時に友達紹介コードを入力する制度が設けられていることが多いですが、ハピタスに友達紹介コードはどこにも存在しません。

ハピタスは友達紹介リンク(URL)から会員登録を済ませるだけで、登録者も紹介者もお得にポイントを獲得することができます。

ハピタスの友達紹介制度を利用しても、相手には何一つ個人情報が漏れることはないので安心できます。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスのマイページなどにはハピタスオリジナルの登録QRコードは存在しません。

まとめ:FANG+は「高リスク」でも選べる—想定リスクと期待値で最適解を出す

- FANG+は集中と金利為替で想定リスクが高くなりやすい

- 高リスクでも許容損失内なら選択肢になる

- 標準偏差だけでなく暴落指標も併用する

- 期待値と許容損失を一致させて投資額を決める

- 新NISAは長期と配分設計で活かす

FANG+の想定リスクが高いのは、銘柄集中とグロース偏重と為替影響で値動きが大きくなりやすいからです。

想定リスクは標準偏差の目安なので、最大ドローダウンなど暴落指標も併用して現実的な下振れを想像することが重要です。

100万円一括の例のように金額に直すと耐えられるかどうかがはっきりします。

そのうえで、期待値計算法で上と下のシナリオを置き自分の前提が妥当かを点検すると判断がブレません。

ざくざく

せんせい

許容損失から投資上限額を逆算し、一括か積立かは継続可能性で選ぶと失敗確率が下がります。

新NISAを使うなら長期で非課税メリットを活かし、コア資産との配分でリスクを管理するのが基本です。

FANG+は怖いから避けるではなく数字で扱えるリスクに変えてから選ぶのが正解です。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼