2024年より開始された新NISAを活用して、インデックス投資を始めた方も少なくないのではないでしょうか。

「全世界株式(オルカン)」または「S&P500」の投資信託をドルコスト平均法で分散積立していけば、誰でも市場の平均点を取れるため再現性の高い投資が可能だと言われています。

見方を変えれば、市場平均を上回るリターンを求める投資家には物足りない部分があるのも事実です。

このページでは「インデックス投資は儲からない」と言われる理由を解説するので参考にしてください。

インデックス投資とは

インデックス投資とは、特定の市場指数(インデックス)に連動する投資方法のことです。

市場指数(インデックス)とは、特定の市場全体やその一部を代表する株式や債券の集合体で、代表的なものには「全世界株式(オルカン)」や「S&P500」などがあります。

インデックス投資は多くの銘柄に分散して投資するため、個別銘柄のリスクを軽減することができます。

一方で、インデックス投資には市場全体のリスクにさらされることや、個別銘柄の大きなリターンを狙うことが難しいといったデメリットもあります。

インデックス投資とアクティブ投資との違い

インデックス投資は、市場全体や特定の市場セクターを代表する指数(インデックス)に連動する投資方法です。

市場全体のリターンを目指すため、長期的には市場平均のリターンを得ることが期待されます。

アクティブ投資は、ファンドマネージャーや投資家が市場を分析して個別の銘柄を選定して投資する方法です。

ファンドマネージャーの分析や取引にかかるコストが高いため、手数料も高くなることが多いです。

- インデックス投資:ローリスクローリターン

- アクティブ投資:ハイリスクハイリターン

どちらの投資方法が適しているかは投資家の目的やリスク許容度によるので、自分に合った投資方法を選ぶことが重要になります。

インデックス投資がおすすめな人

以下の5つに当てはまっている人はインデックス投資がおすすめです。

- 長期的な視点を持つ人

- 投資の経験が少ない人

- リスクを分散したい人

- 低コストで投資をしたい人

- シンプルな投資戦略を立てたい人

インデックス投資は多くの銘柄に分散して投資するため、個別銘柄のリスクを軽減することができます。

個別銘柄の選定や市場の分析が不要なため、投資の知識や経験が少ない人でも始めやすい投資方法です。

インデックス投資の平均利回りは投資対象や市場環境によって異なりますが、一般的には年率5~8%程度を見込むことができます。

投資信託とETFの違い

投資信託は、投資家から集めた資金をプロのファンドマネージャーが運用し、株式や債券などの多様な資産に分散投資する商品です。

ETFは、証券取引所に上場されている投資信託で株式のようにリアルタイムで取引されており、特定のインデックスに連動するように設計されています。

| 投資信託(非上場投資信託) | ETF(上場投資信託) | |

| 銘柄数 | 約5,900銘柄 | 約280銘柄 |

| 購入できる場所 | 証券会社・銀行・郵便局など | 証券会社 |

| 購入価格決定タイミング | 1日1回 | リアルタイム |

| 手数料 |

|

|

ETFと一般的な投資信託の最も大きな違いは『上場か非上場か』という点です。

インデックス投資は儲からないと言われる理由

インデックス投資は儲からないと言われる理由は以下の5つが挙げれらます。

- リアルタイムに購入できない

- 継続するのは簡単ではない

- 期待リターンは限定的

- 配当金は貰えない

- 元本保証ではない

インデックス投資が全く儲からないわけではなく、長期的な視点で見れば市場の成長に乗ることで安定的なリターンを得ることが可能です。

特にコスト面やリスク管理の観点から見れば非常に有効な投資戦略だと言えそうです。

インデックス投資にはメリットが多いものの、人によってはデメリットや落とし穴に感じてしまう部分もあるのは間違いありません。

これから紹介するインデックス投資のデメリット部分を理解したうえで投資するかどうかを決めてみてください。

リアルタイムに購入できない

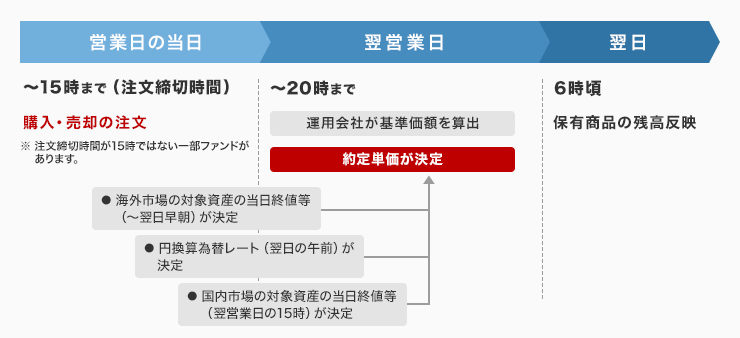

インデックス投資をおすすめしない理由は、投資信託はリアルタイムに購入することができないからです。

リアルタイムで取引できないため、市況によっては思わぬ高値で約定されてしまう場合がある点は注意が必要です。

引用元:楽天証券

言い換えれば、短期的な株価変動を意識する必要なくなるため長期目線で積み立てていくことができます。

継続するのは簡単ではない

インデックス投資をおすすめしない理由は、継続するのは簡単ではないからです。

投資信託の平均保有期間は、投資家の行動や市場環境によって異なりますが一般的には約3.8年とされているようです。

市場の変動が激しいタイミングでは、投資家がリスクを避けるために早期に売却することが増えるため、平均保有期間が短くなることがあります。

ざくざく

ざくざく

どんなに優れた投資対象であっても4・5年そこそこで大きなリターンを上げるのは不可能であり、長く保有し続けて成長を気長に見守る必要があります。

20年以上の長期投資であれば安定したリターンが期待できる投資手法ですが継続は簡単ではありません。

期待リターンが限定的

インデックス投資をおすすめしない理由は、期待リターンが限定的だからです。

短期的な投資は損失を被る可能性が高くなり、特に市場の変動が激しいタイミングは非常にリスクが高まります。

インデックスファンドは市場全体のパフォーマンスに連動するため、アクティブ運用ファンドのように個別の高リターン投資を狙うことができません。

投資信託は長期的な視点での運用が推奨される金融商品であるため、短期的な利益を狙うための設計ではありません。

一発逆転を狙うようなギャンブル的な手法ではなく、長期的に投資を続けることで複利効果を享受することができます。

ざくざく

配当金が貰えない

インデックス投資をおすすめしない理由は、配当金が貰えないからです。

再投資型のファンドは配当金を投資家に分配せずに再投資する方針を取っています。

配当金が自動的に再投資されて複利効果を享受することができるようになってるため、長期的な資産成長を目指す投資家に適しています。

元本保証ではない

インデックス投資をおすすめしない理由は、元本保証ではないからです。

投資信託は株式や債券などの市場に投資するため市場の変動に影響を受けます。市場が下落すると投資信託の価値も下がるため元本が保証されることはありません。

アメリカの代表的な株価指数である「S&P500」に連動する投資信託は、過去30年間で最も大きな下落率はリーマン・ショック時の約50%でした。

| 指数 | 高値 | 安値 | 下落率 |

| S&P500 | 1,576 | 666 | 58% |

| 日経平均 | 18,282 | 7,088 | 61% |

| 上海総合指数 | 5,959 | 1,664 | 72% |

| FTSE100 | 6,730 | 3,492 | 48% |

インデックス投資の平均利回りは5%前後ですが、大暴落相場が発生したタイミングは50%以上下落する可能性があります。

100年に1度と言われているリーマンショック級の金融危機が訪れても、狼狽売りせずに握力を強められる人以外はおすすめできません。

インデックス投資が最強だと言われる理由

それでもインデックス投資が最強だと言われるは以下の5つが挙げられます。

- 投資の神様も薦めている

- 少額で積立投資ができる

- 資産収入で生活できる

- 初心者でも始めやすい

- 手数料が安い

インデックス投資は多くの銘柄に分散して投資するため、個別銘柄の選定や市場のタイミングを計る必要はありません。

たとえば、S&P 500に連動するインデックスファンドはアメリカの主要な500社に分散投資されるため、特定の企業やセクターに依存しない安定した投資が可能です。

投資の神様も薦めている

投資の神様と呼ばれているウォーレン・バフェット氏はインデックス投資を強く推奨しています。

彼自身のポートフォリオにもS&P 500インデックスファンドが含まれています。

投資の神様が述べている通り、金融資産は低コストのインデックスファンドを積み立てるのがベストなのかもしれません。

少額で積立投資ができる

インデックス投資のメリットは、少額で積立投資ができる点です。

数百円程度から購入できるものが多いので、投資に回せる資金が少なくても資産運用ができます。

毎月1万円ずつ投資信託に積み立てた場合の利益シミュレーションは以下の通りです。

- 年利3%の場合:10年間で約137万円・20年間で約328万円

- 年利5%の場合:10年間で約155万円・20年間約411万円

- 年利8%の場合:10年間で約180万円・20年間: 約589万円

毎月の積立金額を上乗せできれば、将来的には会社労働以外の収入源を得ることができます。

インデックス投資は長期的な積み立てで利益を狙う手法が一般的なので、少額の投資でも資産形成を十分期待できます。

資産収入で生活できる

資産収入とは株式投資や不動産投資など投資による収入のことで、労働収入は働いて稼ぐ収入のことです。

ある程度の資産収入を確保できれば、労働収入を主として働く必要はなくなりマイペースに働きながら生活できる可能性が高くなります。

| 資産1,000万円 | 資産2,000万円 | 資産3,000万円 | |

| 年間の資産収入(年利4%) | 40万円 | 80万円 | 120万円 |

| 年間の生活費(想定) | 300万円 | 300万円 | 300万円 |

| 必要な労働収入(生活費-資産収入) | 260万円 | 220万円 | 180万円 |

たとえば、午前中だけ働いて午後からはのんびり暮らしたり、週5日ではなく週3・4日だけ働くというスタイルが確立できます。

初心者でも始めやすい

インデックス投資のメリットは、初心者でも始めやすい点です。

投資の専門家が運用してくれる商品なので、運用知識や技術が他の投資に比べてあまり必要ありません。

個別銘柄への投資は、企業の決算情報や銘柄ごとの値動きのチェックなど、投資初心者にはハードルが高いのが難点です。

自分がどのくらいの値動きまで耐えられるのか、リスク許容度をきちんと決めておきましょう。

ざくざく

手数料が安い

インデックス投資のメリットは、手数料が安い点です。

インデックス市場は競争が激しく、各運用会社が低コストの商品を提供することで投資家を引きつけようとしています。

インデックスファンドは多くの投資家から資金を集めて運用するため、一人当たりのコストが低く設定されています。

長期で運用する場合は実質的にコストを払い続けることになるため、コストの差が少しであっても長期的に考えると大きな差となります。

証券会社の口座開設はポイントサイト経由がお得

証券会社の口座開設は大手ポイントサイトの【ハピタス】経由がお得です。

ポイントサイトでは、特定の期間中に口座を開設すると追加の特典がもらえるキャンペーンが頻繁に行われています。

これにより、さらに多くのポイントや特典を得ることができます。

ポイントサイトを利用することで、通常の口座開設よりも多くのメリットを享受できるのでぜひ活用してみてください。

ハピタスに無料会員登録する方法

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の3ステップです。

- ハピタスサイトを開く

- メールアドレスとパスワードを入力する

- 会員登録情報を入力する

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス登録の紹介リンクはこちら▼

上記バナーからの登録でキャンペーンポイントの獲得チャンスを得られます。

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

たとえQRコードを読み込んでも必要項目を入力する必要があります。

ハピタス会員登録のやり方は別ページで解説しています。

ハピタス登録のメリット・デメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- ポイント還元率は低い?

デメリットの部分は他のポイントサイトにも当てはまることがあるため、ハピタスのデメリット=ポイントサイト全体のデメリットと言える部分があります。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

インデックス投資は儲からないまとめ

- 長期的な視点で投資を行い複利効果を最大限に活かす

- 毎月一定額を定期的に積み立てて平均的な購入価格を抑える

- 運用コストが低い銘柄を選び長期的なリターンを最大化する

- 全世界株式に連動する銘柄に投資して世界中の経済成長を享受する

- 大暴落相場時でも狼狽売りせずに握力を強めて上昇を待つ

インデックス投資は、市場全体や特定の市場セクターを代表する指数(インデックス)に連動する投資方法です。

長期的には市場平均のリターンを得ることが期待できますが、デメリットや落とし穴がないかと言えばそうではありません。

大暴落相場が発生したタイミングは50%以上下落する可能性があります。

投資対象の特徴やリスクをきちんと把握したうえで、長期的な視点で投資を続けることが重要です。

ざくざく

▼ハピタス登録の紹介リンクはこちら▼