レバレッジ型NASDAQ100投信(レバナス)はもう終わったのか、今から買うのは危険なのかを知りたい方は多いのではないでしょうか。

結論から言うと、レバナスは商品性を理解せずに買うと地獄を見やすい一方で、条件が合う人には今でも選択肢になり得ます。

このページでは、レバナスがオワコンと言われる背景を金利・為替・ボラティリティ・コスト・心理面まで分解して整理します。

さらに、レバナスが向いている人/やめた方がいい人の特徴、よくある失敗(狼狽売り・ナンピン・一括)も具体例で解説していきます。

「レバナスはオワコンか?」ではなく「自分にとってレバナスは適切か?」を判断できる状態になるので参考にしてください。

ざくざく

ざくざく

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

レバナスが「オワコン」と言われているのは本当?

レバナスが「オワコン」と言われるのは、商品そのものが消滅したり必ず負ける仕組みになったという意味ではありません。

ただし、2021年のような米国グロース株が一方向に上がり続ける相場を前提に語られた成功体験が、金利上昇局面やボラティリティ拡大局面で崩れやすいのは事実です。

NASDAQ100はハイテク比率が高く、金利(米国政策金利・長期金利)の影響を受けやすい資産クラスです。

そこに2倍レバレッジが乗ることで上昇局面では魅力が増す一方、下落局面では回復に必要な上昇率が大きくなり、精神的にも資金的にも耐久力が求められます。

円建てで買う日本の投資家にとっては為替(ドル円)の影響が大きく、円高が進むと株価が上がってもリターンが削られることがあります。

レバナスがオワコンというより、誰にでも勧められる万能商品ではないことが露呈しやすい局面があるという理解が現実的です。

ざくざく

せんせい

せんせい

ここからは、レバナスの基本やオワコン論が出やすい局面や数字での判断方法を順に整理します。

そもそもレバナスとは?NASDAQ100にレバレッジをかける投資信託の基本

レバナスは一般に、NASDAQ100指数に対して概ね2倍の値動きを目指すレバレッジ型の投資信託(例:iFreeレバレッジ NASDAQ100)を指します。

NASDAQ100は米国の大型ハイテクや成長株が中心で、Apple・Microsoft・NVIDIAなどの比率が高くなりやすい指数です。

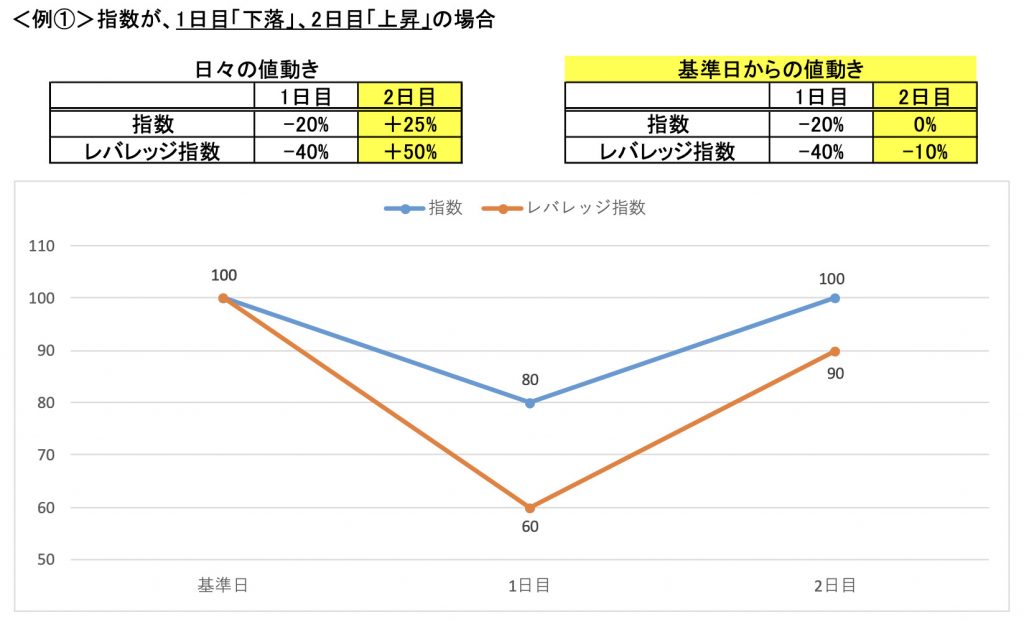

レバレッジ型は、先物やスワップ等を用いて日々の値動きを増幅させる設計になっていることが多く、長期で見ると単純に2倍にならない点が重要です。

特に「日次で2倍」を目指す構造では、上下に振れる相場で基準価額が削られやすい(ボラティリティ・ドラッグ)という性質が出ます。

- レバナスはNASDAQ100の値動きを概ね2倍にする投信の通称

- 日次レバ構造のため長期で単純2倍にならない

- 上昇相場では強いが、横ばい・乱高下で削られやすい

- 信託報酬などのコストが継続的に効く

- 円建てでは為替が成績を大きく左右する

一方で上昇トレンドが長く続く局面では、レバなしNASDAQ100やS&P500よりも資産増加スピードが速くなる可能性があります。

投資信託である以上、信託報酬などのコストが継続的に差し引かれて見えにくい負担として効いてきます。

円建てで買う場合は為替の影響を受け、ドル高円安なら追い風・ドル安円高なら逆風になり得ます。

このようにレバナスは「強い局面では強いが弱い局面では弱点が増幅する」尖った商品だと理解するのが出発点です。

| 項目 | 内容 |

|---|---|

| 対象指数 | NASDAQ100(米国大型グロース中心) |

| 狙う値動き | 概ね2倍(多くは日次ベース) |

| 主なメリット | 上昇トレンドで資産増加が速い可能性 |

| 主なデメリット | 下落ダメージ増幅・ボラティリティドラッグ・コスト |

| 日本投資家の追加要素 | 為替(ドル円)で円建てリターンが変動 |

レバナス「オワコン」論が出やすい局面とは

レバナスがオワコンと言われやすいのは、NASDAQ100が下落または乱高下し金利上昇や景気後退懸念が重なる局面です。

典型例は、FRBの利上げ局面でグロース株のバリュエーション(PER)が切り下がるときで、指数自体が下がりやすくなります。

このとき2倍レバは下落率も増幅するため、含み損が急拡大し「もう終わりだ」「レバナス死亡」といった言説がSNSや掲示板で増えます。

下落→反発→再下落のような往復相場では、日次レバの特性で基準価額が削られやすく、レバなしより回復が遅れることがあります。

- 利上げ局面はNASDAQ100が弱くなりやすい

- 往復相場は日次レバの弱点が出やすい

- 円高が重なると円建て成績がさらに悪化しやすい

- SNSでは下落時に悲観し上昇時に楽観が増幅する

- 局面依存の商品だと理解することが重要

加えて円高が同時に進むと、米国株が反発しても円建てでは戻りが鈍く見え、体感的に全然増えない状態になりやすいです。

米国株が強くボラが低めでドル高円安が追い風の局面では「レバナス最強」「億り人」などの成功談が増えて評価が一気に反転します。

レバナスオワコン論は、商品が変わったというより相場環境と投資家心理が変わったときに噴き上がりやすい現象です。

自分の投資期間がどの局面を多く含むかを想定しないと流行語に振り回されることになりかねません。

| 局面 | 起きやすいこと | オワコン論が出る理由 |

|---|---|---|

| 利上げ・金利上昇 | グロース株が売られやすい | 指数下落×2倍で損失が目立つ |

| 乱高下(往復相場) | 上げ下げを繰り返す | ボラティリティドラッグで削られやすい |

| 円高進行 | 円建て評価額が伸びにくい | 株高でも利益が相殺され体感が悪い |

| 強い上昇トレンド | 資産が増えやすい | 逆に「最強」論が出やすい |

リスクとリターンを数字で判断する

レバナスを「オワコンかどうか」で判断するより、想定される最大下落(ドローダウン)と回復に必要な上昇率を数字で把握する方が実務的です。

2倍レバは下落が深くなりやすいため回復に必要な時間が長く、途中で資金が尽きたりメンタルが折れたりしやすい点が本質的なリスクです。

毎月積立(ツミレバ)でも、下落局面が長いと含み損期間が伸びて積立継続が難しくなるケースがあります。

- 下落が深いほど回復に必要な上昇率は急増する

- 2倍レバはドローダウンが大きくなりやすい

- 積立でも含み損期間が長いと継続が難しい

- 生活防衛資金と資産配分で耐える設計が必要

- 数字で判断するとオワコン論に流されにくい

一方で、長期で米国ハイテクが成長して上昇トレンドが優勢なら、レバなしより高い期待リターンを狙える可能性は残ります。

ここで重要なのは「期待リターン」だけでなく「最悪時にどれだけ下がっても生活が壊れないか」「追加投資余力があるか」を同時に見ることです。

具体的には、生活防衛資金(例:生活費6〜12か月)を別に確保し、レバナス比率を資産全体の一部に抑えるなどの設計が現実的です。

レバナスがオワコンと言われる7つの理由【原因を分解】

レバナスがオワコン扱いされる背景には、単なる値動きの激しさだけでなく構造的な減価・為替・コスト・投資家心理の問題が複合しています。

特に2021年のブーム期は「レバナスだけでいい」「ツミレバで億り人」など極端な語りが拡散し、期待値が過剰に上がりました。

その反動として、2022年以降の下落局面では「情弱」「死亡」などの強い言葉が出やすくなり、オワコン論が加速しました。

しかし原因を分解すると、レバナスが悪い商品というより使い方を間違えると破壊力が大きい商品だと分かります。

ざくざく

せんせい

ここからは、レバナスがオワコンだと言われるようになった代表的な理由を7つに整理して、どの要因が自分にとって致命傷になり得るかを見極められるようにします。

原因が分かれば、対策(比率調整・積立設計・出口戦略・代替案)も立てやすくなります。

理由① 値動きが激しすぎる:2倍ブル構造で株価下落のダメージが増幅

レバナス最大の特徴は、NASDAQ100の値動きを概ね2倍に増幅する点で、これがそのまま最大の批判点にもなります。

例えば、指数が1日で-3%動けばレバナスは理論上-6%近い下落になり、短期間で評価額が大きく削られます。

下落が続くと「含み損が雪だるま式に増える」体験になり、投資初心者ほど耐えられず狼狽売りしやすいです。

実際、SNSでは暴落局面に「レバナスは危険」「レバナス民の悲鳴」といった投稿が増え、レバナスオワコン認定が広がります。

- 2倍構造で下落ダメージが増幅する

- 短期で含み損が拡大しやすくメンタル負荷が高い

- 上昇時の成功体験が過信を生みやすい

- 暴落時に積立停止・狼狽売りが起きやすい

- 耐える設計(比率・資金・期間)が前提条件

一方で上昇局面では同じ構造が味方になり、短期間で資産が増えやすく成功体験が強烈になりがちです。

この上でも下でも感情が増幅する点が長期投資の継続を難しくしてしまっていると言えるのではないでしょうか。

具体例として、毎月10万円積立していた人がレバナス急落で評価額が-40%になった瞬間に積立停止すると、回復局面の恩恵を取り逃しやすいです。

値動きの激しさは避けられないため、買うなら「下落に耐える設計(比率・資金・期間)」が必須になります。

| シナリオ | NASDAQ100 | レバナス(概ね2倍) | 起きやすい行動 |

|---|---|---|---|

| 急落日 | -3% | -6% | 怖くなって売る |

| 急騰日 | +3% | +6% | もっと買いたくなる |

| 下落トレンド | -20% | -40%前後 | 積立停止・損切り |

| 上昇トレンド | +20% | +40%前後 | 過信して比率を上げる |

理由② 長期の減価(ボラティリティ・ドラッグ):レバレッジ商品の宿命

レバナスが「長期では不利」と言われる大きな理由が、ボラティリティ・ドラッグ(変動による減価)です。

日次でレバレッジを調整する商品は、上げ下げを繰り返すほど複利効果がマイナスに働き、同じ水準に戻っても基準価額が戻り切らないことがあります。

この差が積み重なると、指数が横ばいでもレバ商品だけがじわじわ削られる局面が生まれます。

そのため「長期投資=レバナス最強」と単純化すると、レンジ相場や乱高下相場で期待を裏切られやすいです。

- 日次レバは乱高下で減価しやすい

- 指数が戻ってもレバは戻り切らないことがある

- レンジ相場では期待外れになりやすい

- 上昇トレンドが長いときは強みが出る

- コア+サテライトで役割分担が有効

強い上昇トレンドが長く続けばドラッグを上回る上昇が期待できるため、絶対に儲からないわけではありません。

ただし投資家側がコントロールできない相場の形に成績が左右されるため、資産形成のコアに据えるとブレが大きくなります。

レバナスを使うなら、コア(全世界株・S&P500)+サテライト(レバナス少量)のように役割分担する発想が現実的です。

理由③ 為替の影響が大きい:円高でリターンが削られる

日本の投資家がレバナスを買う場合、NASDAQ100の値動きに加えてドル円の変動が成績に直結します。

米国株が上がっても円高(ドル安)が進むと円換算の評価額は伸びにくく、場合によってはプラスが相殺されます。

例えば、指数が+10%でもドル円が-10%動けば円建てでは概ねトントンになり得ます。

レバナスは値動きが大きい分、為替の影響が見えにくいのに効く形で体感され、思ったより増えない・戻らないという不満につながります。

- 円建て投資は株価に加えて為替の影響を受ける

- 円高はリターンを削りやすい

- 株安と円高が重なると損失が拡大しやすい

- 為替ヘッジはコストがあり万能ではない

- 通貨分散と比率管理が現実的な対策

円高局面はリスクオフ(株安)と同時に起きることもあり、その場合は株安×円高のダブルパンチになりやすいです。

株高×円安の局面では成績が派手になり、成功体験が過剰に強化される点も注意が必要です。

為替ヘッジ型という選択肢もありますが、ヘッジコスト(主に金利差)がかかりやすく万能ではありません。

結局のところ、為替は読めない前提で資産全体で通貨分散を考え、レバナス比率を上げすぎないのが現実的な対策です。

| 状況 | 米国株(NASDAQ100) | ドル円 | 円建て評価のイメージ |

|---|---|---|---|

| 株高×円安 | 上昇 | ドル高 | 利益が増幅しやすい |

| 株高×円高 | 上昇 | ドル安 | 利益が削られやすい |

| 株安×円安 | 下落 | ドル高 | 損失が一部相殺されることも |

| 株安×円高 | 下落 | ドル安 | ダブルパンチになりやすい |

理由④ コスト・信託報酬の積み上げ:投資信託としての見えにくい負担

レバナスは投資信託である以上、信託報酬などのコストが日々差し引かれ、長期では無視できない差になります。

さらにレバレッジを作るための先物・スワップ等のコスト(実質的な調達コスト)が環境によって効きやすく、金利が高い局面では不利になりやすいと考えられます。

これらは基準価額に織り込まれていくため、投資家が「手数料を払っている感覚」を持ちにくい一方で確実にリターンを押し下げます。

レバなしのNASDAQ100投信やETFと比べると総コストが高くなりやすく、同じ指数に投資しているのに差が出る原因になります。

- 信託報酬は長期で確実に効く

- レバ運用の実務コストも無視できない

- 横ばい相場ではコスト負けが目立ちやすい

- 短期売買は摩擦で期待値が落ちやすい

- 目的が曖昧なら低コスト商品が合理的

特に横ばい相場では、ボラティリティ・ドラッグに加えてコストが効くため「何も起きていないのに減っていく」ように見えることがあります。

具体例として、短期売買を繰り返すとスプレッドやタイミングのブレも重なり期待値がさらに落ちやすいです。

コストは確実にマイナス要因なので、レバナスを選ぶなら「コストを上回る上昇局面を取りに行く」目的が必要です。

基本的には低コストのS&P500や全世界株やレバなしNASDAQ100の方が合理的になりやすいでしょう。

| コスト要素 | 内容 | 投資家への影響 |

|---|---|---|

| 信託報酬 | 保有中に継続的に差し引かれる | 長期ほど効く |

| レバ運用コスト | 先物・スワップ等の実務コスト | 環境次第で不利になり得る |

| 売買の摩擦 | 短期売買のタイミング差・スプレッド | 期待値を下げやすい |

| 機会損失 | コスト負けで伸びが鈍い | 代替商品に劣後することも |

理由⑤ SNS/ブログでの成功体験の反動:出口(売却)判断が難しい

レバナスがオワコンと言われる背景には、商品性だけでなく情報環境の問題があります。

2021年前後の強い上昇局面では、SNSやブログで「レバナスだけで資産が増えた」「ツミレバで億り人」などの成功体験が拡散して参入者が増えました。

しかし、レバ商品は下落局面の痛みが大きく含み益が一気に消えるため、出口戦略(いつ・どれだけ売るか)が曖昧だと成果が残りにくいです。

例えば、含み益が大きいときに「まだ上がる」と握り続け、暴落で含み益が消えた後に「怖い」と売ると最悪の順番になりがちです。

- 成功談は前提条件(資金・期間・耐性)が省略されがち

- レバは含み益が消えやすく出口戦略が重要

- 感情売買は最悪の順番になりやすい

- 取り崩し・利確・リバランスのルール化が有効

- 情報のノイズより自分の設計を優先する

成功談は上昇局面の一部を切り取ったものが多く、下落耐性や資金管理の前提が省略されがちです。

その結果、下落局面で現実とのギャップが生まれ「レバナスはオワコンだった」と結論づける人が増えます。

対策としては、購入前に取り崩しルールやリバランス基準を決めて感情で売買しない仕組みを作ることです。

レバナスは出口が難しいからこそ、最初から「増えたら一部利確」「比率が上がったら戻す」などのルールが成否を分けます。

| よくある情報 | 起きがちな誤解 | 現実のリスク |

|---|---|---|

| 成功体験(爆益) | ずっと右肩上がりだと思う | 暴落で含み益が消える |

| 握力最強論 | 売却は不要だと思う | 出口がないと成果が残らない |

| 煽り(死亡・情弱) | 今すぐ損切りが正解と思う | 底値売りになりやすい |

| 短期の比較 | 直近成績だけで判断する | 局面が変わると逆転する |

レバナス投資が向いている人/やめた方がいい人

レバナスは向き不向きがはっきり出る投資対象で万人向けではありません。

レバナス投資に向いている人は、最大下落を受け入れられるリスク許容度があり、下落時に追加投資できる余力を持つ人です。

生活防衛資金が薄い人や短期で結果が欲しい人や含み損に耐えられない人は、レバナスの構造上かなり不利になります。

レバナスは資産形成のコアに置くより、サテライトとして比率を管理しながら使う方が失敗しにくいです。

ざくざく

せんせい

ここからは、レバナス投資に向いている人・やめた方がいい人を具体的に整理し、よくある失敗パターンも事例で確認します。

自分がどちらに近いかを判断できれば「オワコンかどうか」ではなく「自分に合うかどうか」で結論を出せるかもしれません。

向いている人:高リスク許容度・長期・追加投資余力がある

レバナスが向いているのは大きな含み損を想定内として受け止められる人です。

例えば評価額が-50%になっても生活が揺らがず、積立を継続できるメンタルと家計の余裕があることが前提になります。

次に重要なのが投資期間で、短期の勝ち負けではなく10年以上の長期で米国ハイテクの成長に賭ける姿勢が必要です。

さらに、下落局面で追加投資できる余力(キャッシュ)がある人は、平均取得単価を下げられるため回復局面で有利になりやすいです。

- -50%級の下落を想定内にできる人が向く

- 短期ではなく長期(10年以上)で考える

- 暴落時に追加投資できる余力が強みになる

- コア+サテライトで比率管理できると安定

- ルール運用できる人ほど相性が良い

具体例として、コアに全世界株(オルカン)を積立しつつサテライトで資産の5〜15%だけレバナスを積立する設計は、リスクを限定しながら上振れを狙えます。

リバランス(増えたら比率を戻す)を機械的にできる人は、過熱時に取りすぎるリスクを抑えられます。

レバナスは握力だけでなくルール運用ができる人ほど相性が良い商品です。

上がったら全力・下がったら撤退という行動になりやすい人は、向いている条件を満たしにくいでしょう。

| チェック項目 | 目安 | 理由 |

|---|---|---|

| リスク許容度 | -50%でも継続可能 | 下落が増幅するため |

| 投資期間 | 10年以上 | 局面の悪さを跨ぐ必要 |

| 追加投資余力 | 暴落時に買い増し可能 | 回復局面で有利 |

| 資産配分 | サテライト(例5〜15%) | 家計への致命傷を避ける |

| 運用姿勢 | ルール運用・リバランス | 感情売買を防ぐ |

やめた方がいい人:生活防衛資金が薄い/短期で結果が欲しい

レバナスをやめた方がいい典型は生活防衛資金が十分でない人です。

急な出費(失業・病気・家電の故障・引っ越し)に備える現金が薄い状態でレバ商品に資金を寄せると、暴落時に必要に迫られて売る事態が起きやすくなります。

1〜2年で結果を求めて含み損が数十万円出ただけで眠れない、といった短期志向・低耐性の人も不向きです。

レバナスは短期で当たることもありますが、外れたときのダメージが大きく再起に時間がかかります。

- 生活防衛資金が薄い人はレバ商品と相性が悪い

- 短期志向はタイミング負けしやすい

- 期限がある資金(学費・頭金)は不向き

- 資産の大半を入れると家計が崩れやすい

- まず分散・低コストで土台作りが安全

そのため、住宅ローンや教育費など将来の支出が重い家庭で、資産の大半をレバナスに置くのはリスクが高すぎます。

頭金や学費のために3年以内に使う予定のお金をレバナスで運用するのは、タイミング次第で取り返しがつきません。

こうした人は、まずはS&P500や全世界株(オルカン)などの分散・低コスト商品で土台を作り、余裕が出てからサテライトを検討するのが安全です。

「レバナスがオワコンかどうか」以前に、家計の耐久力と投資目的の期限が合っていないケースが多い点を押さえてください。

| タイプ | 危険な理由 | 代替の考え方 |

|---|---|---|

| 生活防衛資金が薄い | 暴落時に売却を強いられる | 現金確保→分散投資 |

| 短期で結果が欲しい | タイミング依存が強い | 期限資金は安全資産寄り |

| 含み損に弱い | 狼狽売りで期待値が落ちる | 値動きの小さい商品へ |

| 資産の大半を投入 | 家計が一撃で崩れる | コア分散+サテライト少量 |

よくある失敗:一括・ナンピン・狼狽売りで期待値を落とす

レバナスで多い失敗は、相場の天井付近で一括投資してしまいその後の下落で耐えられず損切りするパターンです。

レバ商品は下落が深くなりやすいため、一括のタイミングが悪いと回復までの時間が長期化し、途中で投資をやめてしまいがちです。

次に多いのが、根拠のないナンピン(買い増し)で下落の途中で資金を使い切り、さらに下がったところで追加投資できなくなるケースです。

「下がったら買えばいい」は正しいこともありますが、レバナスでは下落幅が大きく資金管理がないと破綻しやすいです。

- 一括はタイミング次第で回復が長期化する

- ナンピンは資金管理がないと破綻しやすい

- 狼狽売りは期待値を最も毀損しやすい

- 追加投資・売却の条件を事前にルール化する

- 比率管理とリバランスが有効な防波堤になる

最も致命的なのが狼狽売りで、暴落のニュースやSNSの煽りで投げ売りし反発局面で買い戻す高値掴みのやり直しをしてしまうパターン。

具体例として、-40%で売却→その後+30%反発で焦って買い戻すと、損失を確定させた上に取得単価も上がり期待値が大きく毀損します。

対策としては、積立なら積立額を固定して暴落時の追加投資は回数・金額・条件を事前に決めることです。

資産全体の比率で管理し、レバナスが増えすぎたら利確・減らし、減りすぎたら補充するリバランスが有効です。

| 失敗パターン | 起きること | 対策例 |

|---|---|---|

| 天井で一括 | 含み損が長期化 | 分割・積立・比率上限 |

| 根拠なしナンピン | 資金枯渇→追加できない | 追加投資ルール(回数/金額) |

| 狼狽売り | 底値付近で損失確定 | 売却条件を事前に決める |

| 買い戻し | 反発で高値掴み再発 | 機械的な積立・リバランス |

オワコンと言われても困らない代替案:最適解は「目的別」に変わる

レバナスが合わなかったり不安が強いなら、代替案を目的別に選ぶのが合理的です。

資産形成の目的は人によって違い、老後資金の長期積立なのかリスクを抑えた運用なのか米国グロースに賭けたいのかで最適解は変わります。

レバナスの代替としては、レバなしNASDAQ100(投信/ETF)で値動きを抑える方法がまず候補になります。

さらに分散を重視するなら全世界株(オルカン)やS&P500で、銘柄集中リスクを薄める選択が王道です。

米国集中やハイテク集中が好きで、より尖ったテーマに寄せたいならFANG+のような指数も比較対象になります。

重要なのは「レバナスをやめる=成長を捨てる」ではなくリスクの取り方を調整することです。

ざくざく

せんせい

ここからは、3つの代替案を特徴・向く人・注意点まで具体例を交えて比較します。

代替案① レバレッジなしのNASDAQ100(投信/ETF)でリスクを抑える

レバナスの代替として最も分かりやすいのがレバレッジなしのNASDAQ100連動商品です。

同じ指数に投資しつつ2倍の増幅がないため、下落時のダメージとメンタル負荷を大きく下げられます。

例えば、NASDAQ100が-30%下がったときレバナスは-60%近い下落になり得ますが、レバなしなら-30%で済みます。

この差は回復に必要な上昇率や積立継続のしやすさに直結します。

- レバなしNASDAQ100は成長と耐えやすさの両立を狙える

- 下落時のダメージが小さく回復が現実的になる

- ボラティリティ・ドラッグの影響が相対的に小さい

- ただし指数の偏り(ハイテク集中)は残る

- レバが怖い人の有力な代替案になる

レバなしはボラティリティ・ドラッグの影響が相対的に小さく、長期保有の設計がシンプルになります。

具体例として、新NISAの「つみたて投資枠」でNASDAQ100を毎月一定額買い「成長投資枠」で全世界株(オルカン)や債券投信を買うと、成長と安定のバランスを取りやすいです。

注意点は、NASDAQ100自体がハイテク寄りであることは変わらないため、分散はS&P500や全世界株より弱い点です。

それでも「レバは怖いが米国ハイテクの成長は取りたい」という人には、現実的な落としどころになります。

| 選択肢 | 期待できること | 注意点 |

|---|---|---|

| NASDAQ100投信(レバなし) | 成長を狙いつつ値動きを抑える | セクター偏りは残る |

| NASDAQ100 ETF | 商品選択肢が多い | 売買手数料・税制の確認が必要 |

| レバナス継続 | 上昇局面の上振れ | 下落・減価・メンタル負荷が大 |

代替案② 全世界株・S&P500で分散:銘柄集中リスクを薄める

「レバナスがオワコンかも」と感じる人の多くは、実はレバレッジの仕組みよりも銘柄集中が不安の正体になっていることがあります。

NASDAQ100は優良企業が多い一方で、ハイテク比率が高く金利上昇局面で弱くなりやすいという偏りがあります。

そこで代替案として有力なのが、全世界株(オルカン)やS&P500のような分散型インデックスです。

全世界株は米国以外も含むため、米国一強が崩れるシナリオにも一定の耐性があり、長期の資産形成のコアに置きやすいです。

- 不安の正体が集中なら分散型が効く

- 全世界株は地域分散でコアに置きやすい

- S&P500はNASDAQ100より業種分散が効く

- コアを固めると暴落時も継続しやすい

- 新NISA活用の観点でも分散型は相性が良い

S&P500は米国集中ではあるもののNASDAQ100より業種分散が効き、ハイテク以外(金融・ヘルスケア・生活必需品など)も含まれます。

具体例として、コアを全世界株80%・サテライトをNASDAQ100やテーマ株20%にするだけでも、暴落時の精神的負担は大きく変わります。

新NISAの成長投資枠・つみたて投資枠の活用を考えると、分散型の方が制度適合性や運用の継続性で有利になりやすいです。

レバナスの刺激的なリターンを捨てるのは惜しいと感じても、まず土台を分散で固めると結果的に投資を続けやすくなります。

| 商品 | 強み | 弱み |

|---|---|---|

| 全世界株(オルカン等) | 地域分散で長期の土台にしやすい | 米国が強い局面では見劣りすることも |

| S&P500 | 米国の業種分散が効く | 米国集中は変わらない |

| NASDAQ100 | 成長株比率が高い | 金利・ハイテク偏重の影響が大きい |

代替案③ 米国集中が好きなら:FANG+に切り替える

米国のメガテック成長に賭けたい気持ちはあるが、レバナスの構造(減価や急落耐性)に不安がある人は、FANG+のような集中指数を比較する価値があります。

FANG+は少数の大型グロース企業に絞った指数で、NASDAQ100よりさらに集中度が高い一方レバレッジではない商品も選べます。

つまり「レバで増幅する」のではなく「銘柄選好で尖らせる」方向にリスクの取り方を変えるイメージです。

レバナスをやめてFANG+投信に乗り換える人は、値動きは大きいままでも日次レバの減価を避けたい意図が多いです。

- レバの代わりに銘柄集中で尖らせる選択肢がある

- レバなしFANG+なら日次レバの減価を避けやすい

- ただし集中投資のリスク(規制・競争)は大きい

- コアではなくサテライトでの活用が無難

- 目的が米国メガテックなら比較検討の価値がある

ただし、集中投資である以上は特定企業の規制・競争激化・技術トレンドの変化で大きく崩れるリスクは残ります。

指数の構成銘柄入れ替えや比率変更で、思っていた投資対象とズレる可能性も否定できません。

FANG+はレバナスの完全上位互換ではなく別の尖り方をする商品なので、コアに据えるよりサテライト向きです。

「米国集中は好きだがレバの仕組みが怖い」という人にとって、選択肢を増やす意味でもFANG+は検討対象になります。

| 観点 | レバナス | FANG+(レバなし想定) |

|---|---|---|

| 尖り方 | レバレッジで増幅 | 銘柄集中で尖らせる |

| 減価リスク | 日次レバ由来で出やすい | 相対的に小さい(レバなしの場合) |

| 値動き | 非常に大きい | 大きい(集中のため) |

| 向く役割 | サテライト推奨 | サテライト推奨 |

よくある質問(Q&A):「レバナスは本当にオワコン?」に答える

レバナスに関する疑問は「今から始めても遅い?」「新NISAで買えない?」「暴落時はどうする?」に集約されます。

これらは検索でも特に多く、レバナスオワコン論の火種にもなりやすい論点です。

重要なのは一般論で白黒つけるのではなく、制度・相場・自分の資金計画の3点で整理することです。

例えば、新NISAで買えないなら買い方を変える必要がありますし、暴落時の行動は事前ルールがないと再現性がありません。

ざくざく

せんせい

ここからは、レバナス投資のよくある質問に対して極端な煽りではなく実務的な判断軸で回答します。

今から始めても遅い?成長余地とリスクの見方

今からレバナスを始めるのが遅いかどうかは「NASDAQ100の長期成長を信じるか」と「途中の大きな下落に耐えられるか」で決まります。

NASDAQ100は過去に強い成長を示してきましたが、将来も同じリターンが続く保証はなく金利水準やバリュエーション次第で数年単位の停滞も起こります。

レバナスは停滞や下落の影響を増幅するため、開始時点の価格水準よりも投資期間と継続力の方が重要になりやすいです。

- 遅いかどうかは期間と耐性で決まる

- 将来リターンは保証されず停滞もあり得る

- 期限資金でのレバナスは不適合になりやすい

- 全力ではなく少額から比率調整が現実的

- 迷うならレバなしで土台→サテライト少額が無難

毎月積立で10年以上続ける前提なら、開始が1年遅いかどうかより暴落時にやめない設計の方が結果に影響します。

レバナス投資を始めるなら、いきなり全力ではなく資産の一部から試し、値動きに慣れながら比率を調整するのが現実的です。

結論として「遅いか?」ではなく「自分の目的・期間・耐性に合うか?」で判断してください。

まずはレバなしNASDAQ100やS&P500で土台を作り、レバナスはサテライトで少額からが無難です。

| 判断軸 | チェック | 示唆 |

|---|---|---|

| 投資期間 | 10年以上か | 長いほど局面を跨げる |

| 資金の用途 | 期限資金ではないか | 期限があるなら不向き |

| 耐性 | -50%でも継続できるか | 無理なら比率を下げる |

| 始め方 | 少額から試せるか | 段階的に慣れるのが安全 |

新NISAで買えないのは本当?制度面の注意

新NISAでは、制度の対象商品や区分(つみたて投資枠・成長投資枠)の要件があり、レバレッジ型投信は対象外になっている点が重要です。

そのため「新NISAでレバナスが買えない=オワコン」と言われることがありますが、これは制度上の制約であって商品価値がゼロになったという意味ではありません。

ただし、非課税枠で買えないなら課税口座で保有することになり、税引き後リターンの面で不利になります。

- 新NISAでレバ型が買えないケースは多い

- 制度制約=商品が終わりではない

- 課税口座だと税引き後リターンが不利になり得る

- NISAはコアでレバはサテライトが整理しやすい

- 出口ルールを先に決めると税の迷いが減る

NISAでコア資産(全世界株・S&P500)を積み立て、課税口座でレバナスをサテライトとして持つという分け方をする人もいます。

▼SBI証券口座の開設方法はこちらからどうぞ▼

▼楽天証券口座の開設方法はこちらからどうぞ▼

NISA枠は長期の土台に使い、レバナスは余剰資金の範囲で運用する設計にすると、非課税制度のメリットを最大化しやすいです。

注意点は、課税口座では損益通算や損失繰越などの扱いも絡むため、売却タイミングで税金が心理的負担になることがある点です。

結局のところ、新NISA非対応は「買うな」ではなく「位置づけを変えろ」というシグナルとして捉えると整理しやすいでしょう。

| 論点 | ポイント | 実務的な対応 |

|---|---|---|

| 新NISA対象 | レバ型は対象外 | NISAはコア商品中心に |

| 税引き後リターン | 課税口座だと税負担が出る | サテライト比率を抑える |

| 資産配分 | 枠の使い方が重要 | コアをNISA、レバは余剰で |

| 心理面 | 税金が売却判断を鈍らせる | 出口ルールを先に決める |

暴落時にやるべきことは?追加投資・放置・売却の判断基準

暴落時の最適行動は一つではなく、自分自身の資金余力・投資目的・保有比率で変わります。

まず大前提として、生活防衛資金が不足しているなら追加投資より現金確保を優先し、無理な勝負を避けるべきです。

レバナスが資産の一部(サテライト)で長期前提かつ追加投資余力があるなら、事前に決めたルールに沿って分割で追加投資するのは合理的になり得ます。

すでにレバナス比率が高すぎる場合は、放置ではなくリスク管理(他資産への分散や積立額の調整)を検討した方がよいこともあります。

- 暴落時の行動は資金余力と比率で変わる

- 生活防衛資金が薄いなら追加投資より守り

- 余力があるなら分割追加をルールで実行

- 比率が高すぎるなら放置より配分調整

- 売却は目的が崩れたときに合理性がある

売却が選択肢になるのは投資目的が崩れたとき(期限資金になってしまった・家計が苦しい・睡眠が削られるほどのストレス)です。

暴落で眠れず仕事に支障が出るなら、期待リターン以前に投資が生活を壊しており、レバナスの比率を落とす判断は合理的です。

SNSの煽りだけで売るのは最悪の順番になりやすいので、価格ではなくルールで動くことが重要です。

結論として、暴落時に困らないために平時に「追加投資の条件」「売却の条件」「比率上限」を決めておくのが最適解です。

| 状況 | 優先行動 | 判断基準 |

|---|---|---|

| 生活防衛資金が薄い | 現金確保・リスク縮小 | 生活が最優先 |

| 長期・余力あり | 分割で追加投資 | 事前ルールに従う |

| 比率が高すぎる | リスク管理・分散 | 資産配分の上限超え |

| 目的が崩れた | 売却・縮小 | 家計・メンタルに支障 |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスの新規会員登録に必要なもの一覧

ハピタスに新規登録する際にはいくつかの情報や準備物が必要です。

ハピタス登録手続きがスムーズに進むよう、事前に必要なものを確認しておきましょう。

まず必須となるのが有効なメールアドレスとSMSが受信できる携帯電話番号です。

- 有効なメールアドレスが必要

- SMSが受信できる携帯電話番号が必須

- パスワード・秘密の質問の設定が必要

- 個人情報は正確に入力すること

- 登録情報は後から変更できない場合がある

メールアドレスは登録後の認証やポイント交換時の連絡やパスワード再発行などに使われ、電話番号は本人確認のために使われてSMS認証コードを受信できる必要があります。

パスワードや秘密の質問の設定も求められるため、忘れにくい内容を考えておくと安心です。

これらの情報を正確に入力しないと、後々ポイント交換やアカウント復旧ができなくなる場合があるので注意しましょう。

| 必要なもの | 用途 |

|---|---|

| メールアドレス | 認証・連絡・パスワード再発行 |

| 携帯電話番号 | SMS認証・本人確認 |

| パスワード | ログイン用 |

| 秘密の質問 | アカウント復旧用・ポイント交換 |

ハピタスを電話番号認証なしではサービスが制限される

ハピタスでは、電話番号認証を行わない場合サービスの利用が大きく制限されます。

具体的には、会員登録自体が完了せずポイント獲得や交換やキャンペーン参加などの主要機能が一切利用できません。

電話番号認証をスキップして実質仮登録状態のまま放置すると、一定期間後にアカウントが自動削除される場合もあります。

- 電話番号認証なしでは会員登録が完了しない

- ポイント獲得・交換ができない

- キャンペーンや特典も利用不可

- 仮登録状態は一定期間で削除される

- 最新の仕様では認証が必須

電話番号認証はハピタスの全サービスを安全に利用するための必須ステップです。

一部の古い情報では「電話番号認証なしで登録できる」と記載されていますが、現在は仕様変更により必ず認証が必要となっています。

電話番号認証を完了しないとポイントサイトとしての本来のメリットを享受できないので、安全かつ快適にハピタスを利用するためにも正規の手順で電話番号認証を行いましょう。

ハピタスの退会と再登録の仕組みの全体像

ハピタスの退会と再登録の仕組みは、ユーザーの個人情報やセキュリティを守るために厳格に設計されています。

退会手続きはマイページから簡単に行うことができますが、退会と同時に所持ポイントや紹介特典や登録情報がすべて失効します。

退会後は、同じメールアドレスや電話番号での再登録が一定期間できない仕組みになっており、これにより不正利用や複数アカウントの作成を防止しています。

- 退会手続きの流れを解説

- 退会後のデータの扱い

- 再登録の仕組みと制限

- 再登録時の注意点

- 退会・再登録の全体フローを図解

再登録を希望する場合は、退会から一定期間(一般的には3ヶ月程度)経過後に再度新規登録手続きを行う必要があります。

以前のポイントや紹介特典は復活しないため、完全に新規のアカウントとして扱われます。

再登録時には本人確認や認証手続きが必要となる場合があり、登録情報が以前と重複していると再登録が拒否されることもあります。

| 手続き | 内容 |

|---|---|

| 退会 | ポイント・特典・登録情報が失効 |

| 再登録 | 一定期間後に新規登録が可能 |

| 制限 | 同じメール・電話番号は一定期間不可 |

まとめ:レバナスがオワコンではない

- レバナスはオワコンではなく尖った道具

- 下落増幅・減価・為替・コスト・心理が論点

- 向く人は長期・高耐性・追加投資余力がある人

- 代替案はレバなしNASDAQ100や分散インデックスが有力

- 結論は流行ではなく目的と資産配分で決める

レバナスは「オワコン」と断定できる商品ではなく、相場環境と使い方次第で評価が大きく変わる尖った投資先です。

オワコン論が出る主因は、2倍レバによる下落増幅・日次レバの減価・為替・コスト・SNS由来の過剰期待と反動にあります。

これらを理解せずに資産の大半をレバナスに突っ込むと、暴落時に家計とメンタルが耐えられず最悪のタイミングで撤退しやすくなります。

ざくざく

せんせい

レバレッジ商品は新NISAで買えない問題も、制度上の制約として位置づけを変えれば整理でき、代替案(レバなしNASDAQ100・S&P500・全世界株・FANG+)も豊富です。

最終的に大切なのは「レバナスはオワコンか?」ではなく「自分の目的・期間・許容度に合うか?」で判断することかもしれません。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼