レバナスの平均利回りを検索する人の多くは、レバナスは実際にどれくらい増えるのか、長期保有に向いているのか、NASDAQ100の通常投資より本当に有利なのかを知りたいのではないでしょうか。

結論からいえば、レバナスの平均利回りは高い時期もあるものの、長期で安定して高利回りが続くと決めつけるのは危険であり、リスクと仕組みを理解したうえで活用することが大切です。

このページでは、レバナスの平均利回りの考え方を整理したうえで、過去実績から10年・20年・30年のシミュレーションや長期保有のメリット・デメリット、向いている投資家の特徴までをわかりやすく解説します。

レバレッジ型投資信託は、単純に「NASDAQ100の2倍で増える商品」と誤解されやすい一方で、実際には下落相場や乱高下・コスト・減価の影響を強く受ける点が重要です。

そのため、平均利回りだけを見て判断すると期待と現実のギャップに悩む可能性があります。

これからレバナスに投資しようか迷っている人はもちろん、すでに保有していて今後も持ち続けるべきか悩んでいる人にも役立つ内容になっているので参考にしてください。

ざくざく

ざくざく

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

レバナスの平均利回りとは?年率・リターン・指数の意味

レバナスの平均利回りを正しく理解するには、まず「何の数字を見ているのか」を整理する必要があります。

投資信託の世界では、平均利回り・年率リターン・トータルリターン・騰落率・基準価額の推移など、似ているようで意味が異なる指標が多く使われます。

レバナスはNASDAQ100指数の値動きに対しておおむね2倍程度の値動きを目指す商品であるため、通常のインデックスファンド以上に期間の切り取り方で見え方が大きく変わります。

たとえば1年の年率リターンが非常に高くても、3年や5年で見ると平均利回りが大きく低下していることは珍しくありません。

レバナスの平均利回りを調べるときは単年の好成績だけでなく、複数年の年率・下落局面を含む実績・コスト控除後のリターンまで確認する必要があります。

ざくざく

せんせい

せんせい

ここからは、レバナスの基本的な仕組み・平均利回りと年率リターンの違い・ベースとなる指数の意味を順番に見ていきます。

この土台を理解しておくことで後半のシミュレーションや長期保有の判断が格段にしやすくなります。

レバナスとは何か:NASDAQ100にレバレッジをかける投資信託の特徴

レバナスとは一般に、NASDAQ100指数に対してレバレッジをかけ日次ベースでおおむね2倍程度の値動きを目指す投資信託の総称です。

日本では「iFreeレバレッジ NASDAQ100」や「楽天レバレッジNASDAQ-100」などが代表例として知られています。

出典:楽天証券

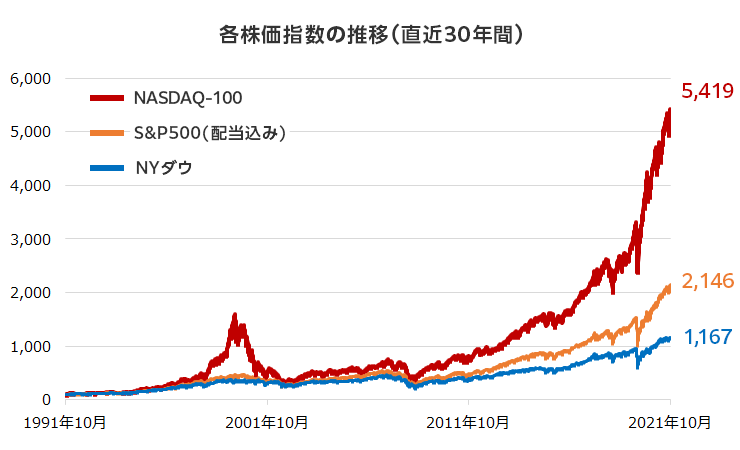

NASDAQ100は米国のナスダック市場に上場する非金融の主要100社で構成され、Apple・Microsoft・NVIDIA・Amazon・Meta・Alphabetなど大型ハイテク企業の比率が高い指数です。

通常のS&P500よりも成長株色が強く、上昇相場では高いリターンを期待しやすい一方、金利上昇局面や景気後退懸念が強まる局面では大きく下落しやすい特徴があります。

- レバナスはNASDAQ100にレバレッジをかける投資信託

- ハイテク株の成長を強く取り込んでいる

- 上昇時の利益は大きいが下落時の損失も大きい

- 日次連動型のため長期で指数の2倍にはなりにくい

- 仕組み理解なしに平均利回りだけで判断すべきでない

レバナスはそのNASDAQ100の値動きを先物やスワップなどを活用して増幅させるため、短期的には非常に大きな利益を狙える可能性があります。

しかし同時に下落時の損失も拡大しやすく、さらに日々の値動きに連動する仕組み上、相場が上下に激しく揺れると基準価額が削られやすい点に注意が必要です。

つまり、レバナスは「高成長市場に強気で賭ける商品」である一方「長期で持てば必ず有利」とは言い切れない癖の強い投資信託です。

平均利回りを考える際もこのレバレッジ構造を理解しておくことが前提になります。

| 項目 | 内容 |

|---|---|

| 主な投資対象 | NASDAQ100指数に連動する資産・先物等 |

| 値動きの目標 | 日次で指数の約2倍 |

| 代表的な特徴 | 上昇時の利益拡大と下落時の損失拡大 |

| 向いている相場 | 強い上昇トレンド相場 |

| 注意点 | 乱高下相場では減価する |

平均利回りと年率リターンの違い

「平均利回り」と「年率リターン」は似た言葉ですが、投資判断では区別して考える必要があります。

一般に平均利回りという言葉は、過去の一定期間における年間ベースの収益率の平均を指すことが多いですが、サイトやシミュレーターによって計算方法が異なる場合があります。

一方で年率リターンは、ある期間の運用成績を1年あたりに換算した数値で、複利ベースで示されることが多く長期比較に向いています。

たとえば3年間で資産が2倍になった場合、単純平均で毎年33.3%増えたと見るのではなく、年率換算では約26%前後として捉えるのが実態に近いです。

- 平均利回りと年率リターンは同じではない

- 長期比較には複利ベースの年率が有効

- 単純平均だけでは実態を誤認する

- レバナスは値動きが大きく差が出る

- 数字の定義を確認してから比較すべき

レバナスのように値動きが大きい商品では、単純平均と複利ベースの年率で印象が大きく変わるため、数字の意味を確認しないと誤解しやすくなります。

1年リターンが30%でもその前の年に大きく下落していれば、数年通算では思ったほど増えていないこともあります。

そのため、レバナスの平均利回りを調べるときは1年・3年・5年の年率リターンを並べて見て、さらに最大下落率や標準偏差も合わせて確認するのが有効です。

数字の表面だけでなく、どう計算された数字なのかまで理解することが失敗を避ける近道です。

| 用語 | 意味 |

|---|---|

| 平均利回り | 一定期間の収益率の平均を示すことが多い |

| 年率リターン | 複利ベースで1年あたりに換算した収益率 |

| 期間リターン | 対象期間全体でどれだけ増減したか |

| 騰落率 | 基準価額の上昇率・下落率 |

| 注意点 | 計算方法の違いで見え方が変わる |

レバナスの分類とベース指数

レバナスと一口にいっても実際には複数のファンドが存在し、信託報酬・為替ヘッジの有無・連動を目指す指数・運用手法に違いがあります。

多くの国内レバナス系ファンドはNASDAQ100指数そのもの、またはNASDAQ100に関連する先物・スワップを活用し、日次で2倍程度の値動きを目指す設計です。

ただし、ベース指数が米ドル建てであるか円換算であるか為替ヘッジを行うかどうかで、投資家が受け取る最終的なリターンは変わります。

たとえば為替ヘッジなしの商品では、NASDAQ100が上昇しても円高が進めば円ベースのリターンは抑えられますし、逆に円安なら押し上げ効果が生まれます。

- レバナスは複数商品があり中身は同一ではない

- ベース指数と為替条件でリターンは変わる

- 信託報酬の差は長期利回りに影響する

- 商品比較では指数・コスト・手法を確認すべき

- 商品名だけで判断するのは危険

同じレバナスでも信託報酬や隠れコストが高い商品ほど、長期保有時の平均利回りは低下しやすくなります。

近年は低コストをうたう商品も登場していますが、レバレッジ型である以上は通常のインデックスファンドよりコスト負担が重くなりやすい点は共通です。

したがって、レバナスの平均利回りを比較する際は、単に過去の数字だけでなくどの指数にどう連動し、どの程度のコストがかかるのかまで確認する必要があります。

商品名が似ていても中身は完全に同じではないため分類とベース指数の理解は欠かせません。

| 比較項目 | 確認ポイント |

|---|---|

| ベース指数 | NASDAQ100か関連指数か |

| 為替 | ヘッジあり・なし |

| レバレッジ目標 | 日次で約2倍か |

| コスト | 信託報酬・実質コスト |

| 運用手法 | 先物・スワップ等の利用有無 |

レバナスの平均利回りは何%?過去実績の推移を期間別に検証

レバナスの平均利回りを知るうえで最も気になるのは、実際に過去どれくらいの成績だったのかという点でしょう。

国内で代表的なレバナス系ファンドの公開データを見ると、直近の相場環境によって1年・3年・5年の年率リターンは大きく変動しています。

参考情報として「iFreeレバレッジ NASDAQ100」では、時点によって差はあるものの1年で約30%前後・3年で約40%前後・5年で約15%前後といった数字が確認される局面がありました。

一方で、別の時点では1年リターンがマイナス圏に沈むこともあり、短期の成績だけで平均利回りを語るのは危険です。

2020年以降の急騰相場・2022年の大幅下落・2023年から2024年にかけてのAI関連株主導の回復など、相場環境が極端に変化したためです。

レバナスは上昇局面では非常に目立つ成績を出しやすい一方、下落局面では通常のNASDAQ100以上に大きく資産が減るため、期間の取り方で印象が大きく変わります。

ざくざく

せんせい

ここからは、年間パフォーマンスの推移や10年・20年・30年の想定、リスク指標の見方を通じてレバナスの平均利回りをより立体的に確認していきます。

過去データから見る年間パフォーマンスの推移と平均

レバナスの過去データを見ると、年間パフォーマンスは非常に振れ幅が大きいことがわかります。

NASDAQ100自体が成長株中心で値動きの大きい指数ですが、そこに2倍前後のレバレッジがかかるため、好調な年には大きく上昇し不調な年には急落しやすい構造です。

たとえばコロナショック後の金融緩和局面では、ハイテク株が急騰しレバナスの年率リターンも非常に高い水準を記録しました。

2022年のようにインフレと利上げが意識された局面では、NASDAQ100が大きく下落しレバナスはそれ以上に厳しい下落率となりました。

- 年間パフォーマンスの振れ幅は非常に大きい

- 好調年の高リターンだけでは判断できない

- 不調年の大幅下落も平均利回りに影響する

- 年ごとの推移を確認することが重要

- ボラティリティを無視した判断は危険

このため、数年間の平均を取ると高い数字に見えることがあっても、その途中では大きな含み損を抱える可能性があります。

レバレッジ型は日々の値動きに連動するため、同じ最終到達点でも途中の乱高下が大きいほど成績が悪化しやすい傾向があります。

過去実績を評価する際は単に平均値を見るのではなく、どの年にどれだけ上がりどの年にどれだけ下がったのかという推移を確認することが大切です。

平均利回りは魅力的に見えても、その裏にあるボラティリティの大きさを無視してはいけません。

| 見るべき点 | 内容 |

|---|---|

| 好調年 | 上昇相場では非常に高いリターンが出る |

| 不調年 | 下落相場では損失が大きくなる |

| 平均値 | 高く見えても途中の下落が隠れる |

| 推移確認 | 年ごとの変動を追うことが重要 |

| 注意点 | 乱高下で減価する |

10年・20年・30年の想定で見た利回りと長期保有の可能性

レバナスの10年・20年・30年の平均利回りを厳密に実績だけで語るのは難しい面があります。

国内のレバナス系投資信託は設定からの歴史が比較的浅く、30年単位の実績データは存在しないためです。

そのため長期の検証では、NASDAQ100の長期成長率やレバレッジ商品の一般的な特性を踏まえた想定ベースで考える必要があります。

NASDAQ100の長期リターンは非常に優秀で、過去10年級では年率15%前後からそれ以上の局面もありましたが、これをそのまま2倍にしてレバナスの将来利回りとみなすのは適切ではありません。

- 30年単位の実績は乏しく想定で考える必要がある

- NASDAQ100の高成長が続けば増える可能性はある

- 暴落や停滞が長いと不利になる

- 長期保有は高利回り保証を意味しない

- 最悪シナリオへの耐性が重要

なぜなら、レバレッジ型は下落と乱高下の影響で長期の複利効率が落ちやすくコストも差し引かれるからです。

長期で強い上昇トレンドが続けば高い利回りを実現する可能性はありますが、途中で大きな暴落や長い停滞が入ると、通常のNASDAQ100より不利になることも十分ありえます。

したがって、10年・20年・30年で増える可能性はあるものの、それは「高い成長が継続し大きな乱高下が限定的である」という条件付きです。

長期保有を前提にするなら、平均利回りの高さだけでなく最悪シナリオにも耐えられるかを先に考えるべきです。

| 期間 | 考え方 |

|---|---|

| 10年 | 相場次第で高成長も大幅下落もありうる |

| 20年 | 複利効果は期待できるが暴落耐性が必要 |

| 30年 | 実績不足のため想定ベースでの判断が中心 |

| 前提条件 | NASDAQ100の成長継続と乱高下の程度 |

| 注意点 | 指数の単純2倍で将来を見積もれない |

下落局面を含めたシャープレシオ・スコア・リスク評価の見方

レバナスの平均利回りを見るとき、リターンだけでなくリスク評価も必ず確認したいところです。

その代表的な指標がシャープレシオで、これは「どれだけのリスクを取ってどれだけ効率よくリターンを得たか」を示す数値です。

一般にシャープレシオが高いほど同じリスク量に対して効率的に収益を上げたと評価されますが、レバナスはリターンが高い一方で値動きも極めて大きいため、必ずしも数値が突出して良いとは限りません。

ファンド比較サイトではスコアやランキングが表示されることがありますが、これは同分類内での相対評価であり、絶対的な安全性を示すものではありません。

- 平均利回りだけでなくリスク指標も重要

- シャープレシオは効率性を見る指標

- レバナスは高リターンでも高リスク

- ランキングやスコアは絶対評価ではない

- 最大下落率まで確認して判断すべき

特にレバレッジ型は、最大下落率・標準偏差・回復までの期間なども重要で、単に「高リターンだから優秀」とは言えません。

2022年のような下落局面を含めて見ると、レバナスは精神的にも資金管理的にもかなり厳しい商品であることがわかります。

高い平均利回りを狙うなら、その裏側にある大きなリスクを受け入れる必要があり、シャープレシオやリスクスコアはその判断材料になります。

投資判断では、利回りの高さと同じくらいどれだけ荒い値動きに耐えなければならないかを重視すべきです。

| 指標 | 見方 |

|---|---|

| シャープレシオ | リスク当たりのリターン効率 |

| 標準偏差 | 値動きの大きさ |

| 最大下落率 | 過去にどれだけ大きく下がったか |

| スコア | 同分類内での相対評価 |

| 注意点 | 高スコアでも安全を意味しない |

10年・20年・30年でどう増える?レバナスのシミュレーションを検証

レバナスの平均利回りを理解しても、実際に自分のお金がどれくらい増えるのかイメージしにくい人は多いでしょう。

そこで役立つのが一括投資や積立投資のシミュレーションです。

ただし、シミュレーションはあくまで一定の年率で増え続けると仮定した参考値であり、実際のレバナスのように大きく上下する商品では、現実の結果と大きくずれる可能性があります。

レバレッジ型は同じ平均利回りでも値動きの順番によって最終結果が変わりやすく、単純な複利計算だけでは実態を完全には再現できません。

それでも、10年・20年・30年でどの程度の資産規模になりうるかを把握することは、投資判断や資金計画に役立ちます。

ざくざく

せんせい

ここからは、100万円を一括投資した場合や毎月積立を続けた場合、年率別にどのように計算すればよいかをわかりやすく整理します。

10年後はいくら?100万を一括投資した一括投資シミュレーション

100万円をレバナスに一括投資した場合、10年後にいくらになるかは想定する年率リターンによって大きく変わります。

たとえば、年率5%なら約163万円・年率10%なら約259万円・年率15%なら約405万円・年率20%なら約619万円という計算になります。

数字だけ見ると非常に魅力的ですが、これは毎年一定で増える理想的な複利計算であり、実際のレバナスでは途中で大きな下落を挟む可能性が高いです。

たとえば投資直後に大幅下落が起きると、回復までに長い時間がかかり同じ平均利回りでも体感はかなり厳しくなります。

- 一括投資は上昇相場で大きな成果を狙える

- 10年後の金額は想定年率で大きく変わる

- 実際のレバナスは一定成長しない

- 投資直後の下落で体感リスクは大きくなる

- 投資は余裕資金で行うことが前提

レバナスは通常のNASDAQ100より値動きが大きいため、一括投資は上昇相場に乗れれば強い一方、タイミングが悪いと大きな含み損を抱えやすい方法です。

そのため、一括投資シミュレーションは「最大でどれくらい増えるか」だけでなく「途中でどれくらい減る可能性があるか」も合わせて考える必要があります。

特に生活防衛資金まで投入するような投資は避け、長期で放置できる余裕資金に限定することが重要です。

一括投資は高リターンを狙いやすい反面、精神的な負担も大きい投資法だと理解しておきましょう。

| 想定年率 | 100万円の10年後目安 |

|---|---|

| 5% | 約163万円 |

| 10% | 約259万円 |

| 15% | 約405万円 |

| 20% | 約619万円 |

| 注意点 | 実際は大きな上下動で結果がぶれやすい |

毎月の積立はいくらになる?積立シミュレーションで見る20年・30年の差

レバナスを長期で考える場合、一括投資よりも積立投資を検討する人は多いです。

積立投資の利点は、価格が高いときには少なく安いときには多く買うことになり、購入単価を平準化しやすい点にあります。

たとえば、毎月3万円を20年間積み立てると元本は720万円で30年間なら1,080万円です。

これが年率5%で運用できた場合、20年で約1,233万円・30年で約2,496万円前後、年率10%なら20年で約2,278万円・30年で約6,164万円前後まで増える計算になります。

- 積立は購入単価が平準化される

- 20年と30年では複利効果の差が大きい

- レバナスでも積立なら継続しやすい面がある

- ただし安全になるわけではない

- 暴落時にも続けられる金額設定が重要

ただし、レバナスは積立なら安全というわけではなく、長期の下落や乱高下が続くと期待ほど増えない可能性もあります。

積立投資は、高値づかみのリスクを一括投資より抑えやすく精神的に続けやすい点は大きなメリットです。

20年と30年では複利効果の差が非常に大きく、長く続けるほど資産形成の伸びが加速しやすいこともわかります。

レバナスで積立をするなら、リターンの大きさだけでなく暴落時にも継続できる金額設定が重要です。

| 条件 | 結果の目安 |

|---|---|

| 毎月3万円・20年・年率5% | 約1,233万円 |

| 毎月3万円・30年・年率5% | 約2,496万円 |

| 毎月3万円・20年・年率10% | 約2,278万円 |

| 毎月3万円・30年・年率10% | 約6,164万円 |

| 注意点 | 実際のレバナスは変動が大きく結果が変わる |

年率別に計算する方法:利益・損失・複利リターンの考え方

レバナスの将来金額を自分で計算したい場合は、複利の基本式を知っておくと便利です。

一括投資なら「元本×(1+年率)^年数」で概算でき、積立投資なら毎月積立額と月利を使った将来価値の式で求められます。

たとえば100万円を年率10%で10年運用する場合は、100万円×1.1の10乗で約259万円になります。

ただし、レバナスのような商品では年率10%という数字が毎年安定して続くわけではなく、プラス30%の年もあればマイナス40%の年もありえます。

- 複利計算の基本式を知ると目安を作れる

- 一括と積立で計算方法は異なる

- 損失後の回復には大きな上昇が必要

- レバナスは平均年率だけでは実態を表しにくい

- 値動きの中身まで考慮すべき

このとき重要なのは、損失の回復にはより大きな上昇率が必要になるという点です。

たとえば、50%下落すると元に戻るには100%の上昇が必要であり、レバナスではこの回復の重さが長期成績に大きく影響します。

そのため、平均利回りが高く見えても途中の大きな損失が複利効果を弱めることを理解しなければなりません。

計算式そのものはシンプルでも、レバナスでは「平均値」より「値動きの中身」が重要だと覚えておくべきです。

| 項目 | 内容 |

|---|---|

| 一括投資の式 | 元本×(1+年率)^年数 |

| 積立投資の考え方 | 毎月積立額と月利で将来価値を計算 |

| 複利の特徴 | 利益が利益を生む |

| 損失回復の注意 | 50%下落後は100%上昇が必要 |

| レバナス特有の点 | 平均値より値動きの順番が重要 |

レバナスは長期保有で増えるのか?メリットとデメリットを比較

レバナスが長期保有で増えるかどうかは多くの投資家が最も知りたいテーマです。

結論からいえば、強い上昇相場が長く続けば大きく増える可能性はありますが、どんな相場でも長期保有に向く万能商品ではありません。

レバナスの魅力は、NASDAQ100という成長性の高い指数にレバレッジをかけることで、通常のインデックス投資より高いリターンを狙える点にあります。

下落時の損失拡大・コスト負担・減価リスク・為替変動など、長期保有に不利な要素も多く抱えています。

特に「長期なら必ず報われる」という考え方は、通常の広範囲インデックスにはある程度当てはまってもレバレッジ型にはそのまま当てはまりません。

なぜなら、レバレッジ型は日々の値動きに連動する設計上、乱高下が続くだけで基準価額が削られやすいからです。

ざくざく

せんせい

ここからは、レバナスのメリットとデメリットを個別に整理し、長期保有で本当に増える可能性があるのかを冷静に検証します。

上昇相場で大きな利益を狙えるメリットと成長企業への投資魅力

レバナス最大のメリットは上昇相場で大きな利益を狙いやすいことです。

NASDAQ100は米国の代表的な成長企業が多く含まれており、AI・半導体・クラウド・ソフトウェア・インターネット関連など、今後も世界経済を牽引する分野への投資色が強い指数です。

この指数にレバレッジをかけることで、通常のNASDAQ100連動ファンドよりも短期間で大きなリターンを得られる可能性があります。

特に金融緩和局面や成長株優位の相場では、レバナスのパフォーマンスは非常に目立ちやすく、資産を一気に増やしたい投資家にとって魅力的に映ります。

- 上昇相場では大きな利益を狙える

- 米国の成長企業群にまとめて投資できる

- 個別株より分散が効いている

- 手軽に成長株へ強気投資できる

- 魅力は上昇相場で特に発揮される

個別株のように1社の業績悪化で致命傷を受けるのではなく、100社に分散された指数に投資するため、成長株投資としては比較的分散が効いている点も利点です。

自分で米国ハイテク株を選別する手間がなく、投資信託としてNISA以外の口座でも比較的手軽に買える点も使いやすさにつながります。

つまりレバナスは「米国成長株の強い上昇を効率よく取りにいく」商品としては非常に優秀です。

ただし、その魅力はあくまで上昇相場でこそ発揮されるものであり、常に有利とは限りません。

| メリット | 内容 |

|---|---|

| 高リターン期待 | 上昇相場で利益を拡大できる |

| 成長分野への投資 | AI・半導体・IT大手に広く投資できる |

| 分散性 | 個別株よりは分散が効く |

| 手軽さ | 投資信託として購入しやすい |

| 向く局面 | 成長株優位の強い上昇相場 |

下落時の損失拡大・値動きの大きさ・為替変動というデメリット

レバナスの大きなデメリットは、下落時の損失が非常に大きくなりやすいことです。

NASDAQ100が10%下がる局面では、日次ベースでおおむねその2倍近い下落圧力を受けるため、短期間で資産が大きく減る可能性があります。

成長株中心の指数は金利上昇や景気悪化懸念に弱く、相場環境が悪化すると通常の株式指数以上に売られる傾向があります。

さらに、為替ヘッジなしの商品では米国株が上昇しても円高が進めば円ベースの利益が削られ、逆に下落と円高が同時に来るとダメージが大きくなります。

- 下落時の損失は大きくなる

- 値動きの大きさが精神的負担になる

- 為替変動も成績に影響する

- 長期保有のつもりでも途中売却してしまいがち

- 高利回りは高リスクの裏返しである

値動きが大きい商品は、理論上の損失だけでなく投資家の心理面にも強い負担を与えます。

含み損が膨らむと長期保有のつもりでも途中で売却してしまい、結果的に高値づかみ・安値売りになりやすいのです。

つまり、レバナスの高い平均利回りはこうした大きな下落リスクと引き換えに成り立っています。

リターンの高さだけを見て飛びつくと、想像以上の値動きに耐えられない可能性があります。

| デメリット | 内容 |

|---|---|

| 損失拡大 | 下落時に通常指数以上の損失が出る |

| 高ボラティリティ | 値動きが非常に大きい |

| 為替リスク | 円高でリターンが削られる |

| 心理的負担 | 含み損に耐えにくい |

| 行動リスク | 狼狽売りにつながりやすい |

長期運用で不利になりやすい費用・コスト・管理費・手数料の負担

レバナスを長期保有するうえで見落とされがちなのが費用負担の重さです。

通常の低コストインデックスファンドと比べるとレバレッジ型投資信託は信託報酬が高めで、さらに先物やスワップの利用に伴う実質的なコストも成績に影響します。

一見すると年0.4%台や0.9%前後の差は小さく見えますが、10年20年と保有期間が長くなるほど複利で効いてきます。

レバナスは高いリターンが期待される一方で、下落局面では資産が減った状態でもコストがかかり続けるため、回復を遅らせる要因になります。

- レバナスは通常のインデックスよりコストが重い

- 長期では小さな差が大きな差になる

- 下落局面でも費用負担は続く

- 表面の信託報酬だけでは不十分

- 実質コスト込みで比較すべき

売買手数料が無料でも、信託財産留保額や実質コストやスプレッド的な不利が隠れている場合もあるため、表面上の数字だけでは判断できません。

長期運用では、リターンの高さだけでなくどれだけコストに食われるかが最終成績を左右します。

レバナスは短中期の強い上昇を取りにいく商品としては魅力がありますが、超長期で持ち続ける場合はコスト面で通常のNASDAQ100連動ファンドに劣後しやすい場面もあります。

平均利回りを考えるときは必ずコスト控除後の実質リターンで見るべきです。

| 費用項目 | 影響 |

|---|---|

| 信託報酬 | 長期で複利的に効く |

| 実質コスト | 先物・スワップ等で見えにくい負担がある |

| 保有中の負担 | 下落中でもコストがかかる |

| 比較対象 | 通常の低コストNASDAQ100ファンドより重い |

| 重要点 | 実質リターンで判断する必要がある |

レバレッジ型特有の減価リスクと日々の基準価額変動に注意

レバナスを長期保有で考える際に最も重要なのがレバレッジ型特有の減価リスクです。

これは日々の値動きに対してレバレッジをかける仕組みのため、相場が上下に大きく揺れるだけで最終的な指数の変化率以上に基準価額が削られやすい現象を指します。

たとえば指数が1日で10%下がり、翌日に11.1%上がって元の水準に戻ったとしても、2倍レバレッジの商品は単純には元に戻りません。

このような値動きが繰り返されると、相場全体が横ばいでもレバナスの基準価額だけがじわじわ下がることがあります。

- レバレッジ型には減価リスクがある

- 乱高下するだけで基準価額が削られる

- 指数が戻っても商品が戻らないことがある

- 長期で指数の2倍になるとは限らない

- 長期保有前に必ず理解すべき

これが「長期で持てば指数の2倍になるわけではない」と言われる最大の理由です。

特にボラティリティが高い局面では減価が進みやすく、長期保有の成績を大きく悪化させる可能性があります。

上昇トレンドが一方向に続く相場ではこの弱点が目立ちにくいものの、現実の市場は常にそう動くわけではありません。

レバナスの平均利回りを考えるなら、この減価リスクを理解していないと将来の期待値を過大評価しやすくなります。

| 項目 | 内容 |

|---|---|

| 減価リスク | 乱高下で基準価額が削られる |

| 原因 | 日次連動型のレバレッジ構造 |

| 起こりやすい局面 | ボラティリティの高い横ばい相場 |

| 誤解しやすい点 | 指数の2倍で長期成長するわけではない |

| 重要性 | 長期成績を左右する核心的リスク |

元本保証がない投資信託として少額投資でも理解しておきたい注意点

レバナスは投資信託であり預金ではないため元本保証はありません。

少額投資であっても、仕組みを理解せずに始めると想定以上の損失に驚くことがあります。

「少額だから大丈夫」と考えてリスクを軽視すると、値動きの大きさに慣れないまま感情的な売買をしてしまいがちです。

レバナスは高リターンのイメージが先行しやすく、SNSや動画で成功例ばかりが目に入ることもありますが、実際には大きな下落局面で資産が半減級になる可能性もあります。

- レバナスに元本保証はない

- 少額でも大きな値動きは体験する

- 成功例だけで判断すると危険

- 投資目的と損失許容度の確認が必要

- 少額だから初心者向きとは限らない

少額投資のメリットは損失を限定しながら経験を積めることにありますが、それでも商品性の理解は不可欠です。

投資目的・保有期間・損失許容額・他資産とのバランスを考えずに買うと、少額でも失敗体験につながってしまいます。

レバナスは「少額から始められる」ことと「初心者向き」であることは同義ではありません。

元本保証がない以上、少額でもリスク商品としての本質を理解したうえで活用する必要があります。

| 注意点 | 内容 |

|---|---|

| 元本保証なし | 預金のように元本は守られない |

| 少額投資の誤解 | 少額でも値動きの大きさは同じ |

| 情報の偏り | 成功例だけで判断してしまいがち |

| 必要な視点 | 目的・期間・許容損失の確認 |

| 結論 | 少額でも商品理解は必須 |

レバナスに向いている投資家・向かない投資家

レバナスは魅力的な平均利回りが語られやすい商品ですが、すべての投資家に向いているわけではありません。

むしろ、向いている人と向かない人の差が非常に大きい投資信託だといえます。

高いリターンを狙える反面、短期的な大幅下落や長期の減価リスクに耐える必要があるため、リスク許容度が低い人にはかなり厳しい商品です。

資産全体の一部として活用し、長期で成長株の上昇を取りにいきたい人にとっては攻めの選択肢になりえます。

一括投資と積立投資のどちらが向いているかも、資金量や性格や相場観によって変わります。

重要なのはレバナスを「儲かりそうだから買う」のではなく、自分の資産設計の中でどう位置づけるかを明確にすることです。

ざくざく

せんせい

ここからは、向いている投資家の特徴・向かない投資家の特徴・一括と積立の考え方を整理します。

長期で資産成長を狙う投資家に向くケース

レバナスが向いているのは、長期で資産成長を狙いたいが同時に大きな価格変動も受け入れられる投資家です。

具体的には、米国のハイテク・成長企業の将来性を強く信じており、数年単位の大幅下落があっても売らずに保有を続けられる人が該当します。

出典:楽天証券

生活費や近い将来使う予定のお金ではなく余裕資金で投資できることも重要です。

資産全体の中でレバナスを一部にとどめ、コア資産は全世界株やS&P500などで安定させつつ、サテライトとして活用する考え方も相性が良いです。

- 長期で資産成長を狙う人に向く

- 大きな下落に耐えられることが前提である

- 余裕資金で投資できる人が望ましい

- コア資産の補完として使うと相性が良い

- 高利回りより仕組み理解を重視する人に向く

このような投資家は、レバナスの高い期待リターンを活かしつつ全体のリスクを管理しやすくなります。

さらに、短期の値動きに一喜一憂せず積立や定期的なリバランスを継続できる人ほど、レバナスの特性を活かせます。

つまり、レバナス投資に向いているのは「高リスクを理解したうえで長期の成長に賭けられる人」です。

単に高利回りに惹かれただけの人とは適性が大きく異なります。

| 向いている人の特徴 | 理由 |

|---|---|

| 長期志向 | 短期の下落に振り回されにくい |

| 高リスク許容 | 大幅下落を受け入れられる |

| 余裕資金で投資 | 生活資金を守れる |

| 成長株に強気 | NASDAQ100の将来性を信じられる |

| 資産配分を考えられる | サテライト運用に向く |

短期の下落に弱い人や財産の安定運用を重視する人には不向きな理由

レバナスが向かないのは、短期の下落に強いストレスを感じる人や資産の安定運用を最優先したい人です。

レバナスは数か月単位で大きく下落することがあり、含み損が数十%に達する局面も珍しくありません。

そのため、値下がりを見ると不安で眠れなくなる人や少しの損失でもすぐ売りたくなる人には適していません。

老後資金の中心部分や住宅購入資金など、減らしたくないお金を運用する先としても不向きです。

- 短期下落に弱い人には不向き

- 安定運用を重視する人にも不向き

- 近い将来使う資金の運用先には向かない

- 感情的な売買をしやすい人は避けるべき

- 性格と目的に合わないなら選ばなくてよい

安定性を重視するなら、全世界株インデックス・S&P500・債券・預金などを組み合わせたほうが、資産全体のブレを抑えやすくなります。

レバナスは高い平均利回りが注目されますが、その数字は大きな変動を受け入れた結果として得られる可能性があるものです。

安定を求める人にとっては、期待リターンよりも値動きの荒さがデメリットとして強く出ます。

自分の性格と資金の目的に合わないなら無理に選ぶ必要はありません。

| 不向きな人の特徴 | 理由 |

|---|---|

| 下落に弱い | 大幅含み損に耐えにくい |

| 安定運用重視 | 値動きが大きすぎる |

| 使途が近い資金 | 必要時に元本割れの恐れがある |

| 感情的に売買しやすい | 狼狽売りにつながる |

| 初心者で理解不足 | 商品特性とのミスマッチが起きる |

一括と積立のどちらを決定すべきか:資産配分とリスク許容度で考える

レバナスに投資する際、一括と積立のどちらがよいかは相場の予想よりも資産配分とリスク許容度で決めるべきです。

一括投資は、上昇相場に早く乗れれば大きな利益を得やすい一方、投資直後の下落に弱く精神的な負担が大きくなります。

積立投資は、購入タイミングを分散できるため高値づかみのリスクを抑えられ、長期で継続しやすい方法です。

ただし、強い上昇相場では一括投資のほうが有利になることも多く、どちらが絶対に正解というわけではありません。

- 一括と積立に絶対的な正解はない

- 判断基準は相場予想よりリスク許容度

- 一括は高リターンも高ストレス

- 積立は継続しやすくタイミング分散できる

- 資産全体の中で比率管理することが重要

重要なのは、レバナスを資産全体の何%までに抑えるか・下落時に追加投資できるか・どの程度の含み損まで耐えられるかを事前に決めることです。

たとえば、コア資産は安定的なインデックスに置き、レバナスは全体の5〜20%程度のサテライトにする考え方は現実的です。

迷う場合は最初は少額積立で始め、値動きに慣れたうえで比率を調整する方法も有効です。

一括か積立かの答えは、商品そのものより自分の資産管理能力と心理的耐性の中にあります。

| 投資方法 | 特徴 |

|---|---|

| 一括投資 | 上昇相場に強いが下落直撃リスクが大きい |

| 積立投資 | タイミング分散されるため継続できる |

| 判断基準 | 資産配分・余裕資金・心理的耐性 |

| 現実的な使い方 | コアは安定資産、レバナスはサテライト |

| 迷う場合 | 少額積立から始める |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスに登録するメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスの最大のメリットは、日常生活のさまざまな行動を通じてポイントを獲得できることです。

たとえば、普段利用しているショッピングサイトで買い物をするだけでポイントが貯まり、新たにサービスを始める際にもハピタス経由で登録すればポイントが獲得できます。

ハピタスを通じて効率的にポイントを獲得し、それを現金やギフト券などに交換して生活をより豊かにしていきましょう。

ハピタスに登録するデメリット

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- サイトページの読み込みが遅い

私自身がハピタスを実際に使ってみたデメリットなので、人によっては感じ方が違うと思います。

ハピタスは非常に便利なポイントサイトですが、全てのポイントサイトサービスと同様にいくつかのデメリットも存在します。

これからハピタスを始めてみようと思っている人は、メリットだけではなくデメリットも把握しておきましょう。

ハピタスの利用は計画的に行い、自分のライフスタイルに合った方法でポイントを獲得することをおすすめします。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

レバナスの平均利回りを踏まえた賢い投資方法まとめ

- レバナスの平均利回りは高い時期もあるが安定しない

- 長期では下落・減価・コストの影響を強く受ける

- 一括も積立もリスク許容度に応じて選ぶべき

- 資産全体の一部として使うサテライト運用が現実的

- 最終判断は利回りより自分の耐性で行うべき

レバナスの平均利回りは、相場環境によっては非常に高く見える一方で、その数字だけを根拠に長期保有を決めるのは危険です。

NASDAQ100という成長性の高い指数にレバレッジをかける仕組み上、上昇相場では大きな利益を狙えますが、下落相場では損失も拡大し乱高下による減価やコスト負担も無視できません。

10年・20年・30年のシミュレーションでは夢のある結果が出ることがありますが、実際の運用では暴落や為替変動や投資家心理の影響で想定通りに進まないことが多いです。

そのため、レバナスは資産形成の主力というより、リスクを理解したうえで資産の一部に組み込むサテライト運用のほうが現実的です。

ざくざく

せんせい

余裕資金で投資すること・コア資産と分けて考えること・下落時にも継続できる金額に抑えることが重要になります。

平均利回りを見る際は1年の好成績だけでなく、3~5年の年率・最大下落率・シャープレシオ・コスト控除後の実質リターンまで確認すべきです。

最終的には、数字の魅力よりも自分がその値動きに本当に耐えられるかで判断することが賢い投資方法につながります。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼