レバナスに投資した後に大暴落したら資産がマイナスなって借金になるのかどうか、不安を抱いている人は多いのではないでしょうか。

このページは「レバナス マイナス 借金」というキーワードで検索した方に向けて、レバナス(レバレッジ型NASDAQ100投資信託)で損失が出た場合に本当に借金を背負うリスクがあるのか、またその仕組みや誤解されやすいポイントについて徹底的に解説します。

これからレバナスを始めようと考えている投資初心者や「レバナスでマイナスになったら借金になるの?」と不安を感じている方に向けて、正しい知識とリスク管理の方法をわかりやすくお伝えします。

レバナスの仕組みやリスク、他の投資商品との違い、そして「借金になるのか?」という最大の疑問に対して明確な答えをまとめています。

不安や疑問を一発で解消し、安心して資産運用を進めるための情報を網羅的に紹介しているので、ぜひ最後までご覧いただき投資判断の参考にしてください。

ざくざく

ざくざく

▼ハピタス登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

レバナスのマイナスで本当に借金になる?基本的な仕組みを解説

レバナス(レバレッジ型NASDAQ100投資信託)は、近年注目を集めているハイリスク・ハイリターン型の投資信託です。

「レバナスがマイナスになったら借金になるのでは?」という不安を持つ方も多いですが、実際の仕組みを理解することでリスクを正しく把握できます。

レバナスは元本以上の損失が発生する「追証」や「借金リスク」があるFXや信用取引とは異なり、投資した金額以上の損失が発生することはありません。

投資信託の仕組み上、基準価額が下がっても最悪の場合は投資額がゼロになるだけで、追加で借金を背負うことはないのです。

ざくざく

せんせい

せんせい

ここからは、レバナスの基本的な仕組みやなぜ「借金リスク」がないのかを詳しく解説します。

レバナスのリスクとリターンのバランスを正しく理解し、賢く資産運用を行うための第一歩を踏み出しましょう。

レバナスとは?投資信託とレバレッジ型ファンドの基礎知識

レバナスとは、正式名称「iFreeレバレッジNASDAQ100」などに代表される、NASDAQ100指数に2倍のレバレッジをかけて運用する投資信託のことです。

投資信託とは、多くの投資家から集めた資金をプロの運用会社がまとめて運用し、その成果を投資家に分配する金融商品です。

レバレッジ型ファンドは、元本に対して2倍や3倍などの倍率で値動きが反映されるため、上昇時には大きなリターンが期待できる一方で下落時には損失も大きくなります。

- レバナスはNASDAQ100指数に2倍のレバレッジをかけた投資信託

- 投資信託は多くの投資家の資金をまとめて運用する金融商品

- レバレッジ型ファンドは値動きが大きく、リスクも高い

- 投資信託の仕組み上、元本以上の損失は発生しない

- FXや信用取引とはリスク構造が異なる

レバナスは、先物取引やスワップ取引などを活用して実際の資金以上の運用効果を狙う仕組みですが、投資信託の枠組み内で運用されるため元本以上の損失が発生することはありません。

この点がFXや信用取引などの証拠金取引と大きく異なるポイントです。

投資信託の仕組みやレバレッジ型商品の基本を押さえておくことは、資産運用の第一歩として非常に重要です。

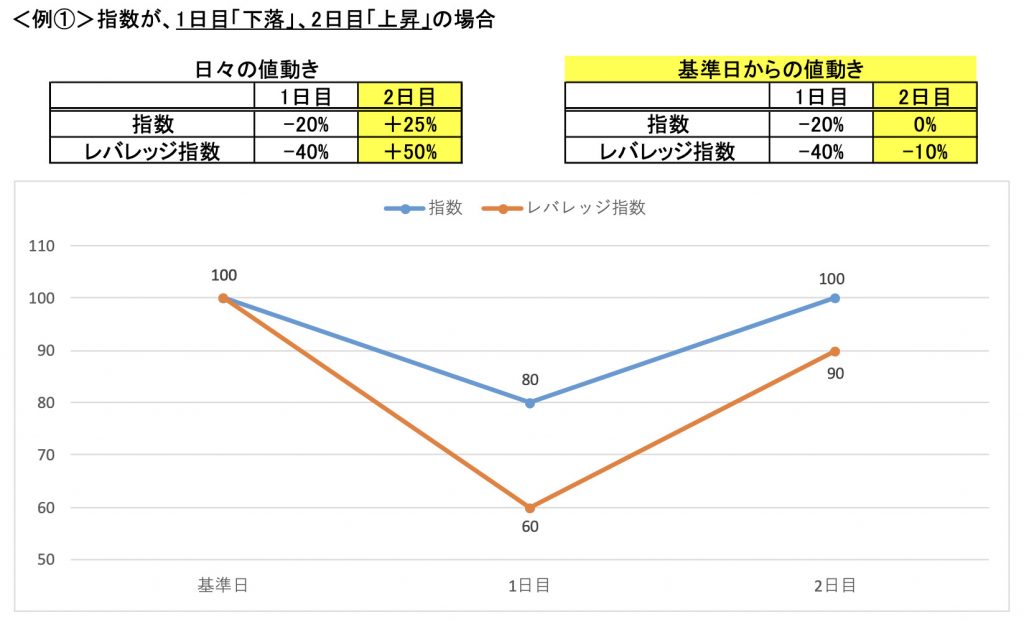

レバナスの値動きの特徴と「マイナス」の意味を知る

レバナスの値動きは通常のインデックスファンドと比べて非常に大きくなります。

これは、レバレッジ効果によってNASDAQ100指数が1%上昇すればレバナスは約2%上昇し、逆に1%下落すれば約2%下落するという仕組みだからです。

「マイナス」とは投資した金額よりも基準価額が下がり含み損が発生している状態を指します。

- レバナスはNASDAQ100指数の2倍の値動きを目指す

- 「マイナス」とは含み損が出ている状態を指す

- 基準価額が下がっても追加でお金を払う必要はない

- 最悪の場合は投資額がゼロになるだけ

- 複利効果やボラティリティ・ドラッグにも注意が必要

しかし、投資信託の場合は基準価額がどれだけ下がっても投資家が追加でお金を支払う必要はありません。

基準価額が0円になり投資したお金が全てなくなることはあっても借金を背負うことはないのです。

レバナスは複利効果やボラティリティ・ドラッグ(値動きの激しさによる長期的なパフォーマンス低下)など、独特の値動きの特徴も持っています。

レバナスの運用で借金が発生するメカニズムはある?

レバナスの運用で「借金が発生するのでは?」と心配する方が多いですが、投資信託の仕組み上投資家が借金を背負うことはありません。

レバナスは、運用会社が先物取引などを活用してレバレッジ効果を実現していますが、投資家自身が証拠金を差し入れたり追加で資金を請求されることはありません。

万が一基準価額が大きく下落しても、投資家の損失は投資した金額が最大となり、それ以上の負債が発生することはないのです。

- レバナス運用で投資家が借金を背負うことはない

- 投資信託は元本以上の損失が発生しない仕組み

- 運用会社がレバレッジ効果を実現している

- FXや信用取引のような追証リスクはない

- 損失が大きくなりやすい点には注意が必要

一方でFXや信用取引では、証拠金を超える損失が出た場合に「追証(追加証拠金)」が発生し、借金を背負うリスクがあります。

レバナスはこのような仕組みとは異なるため安心して投資を行うことができます。

ただし、レバレッジ型商品のため、損失が大きくなりやすい点には十分注意が必要です。

レバナスはマイナスで借金になると勘違いしやすい5つのポイント

レバナスが「マイナスになったら借金になる」と誤解されやすい理由には、いくつかの共通したポイントがあります。

FXや信用取引などの証拠金取引と混同してしまうケースが多く、SNSや知恵袋でも誤った情報が拡散されがちです。

レバレッジという言葉自体が「借金」や「リスク」と直結してイメージされやすいことも、誤解の一因となっています。

ざくざく

せんせい

ここからは、レバナスが借金リスクと誤解されやすい5つのポイントを具体的に解説し、それぞれの違いや正しい知識を身につけるための情報を提供します。

投資信託と他の金融商品との違いを理解し、安心して資産運用を行うための基礎知識をしっかり押さえましょう。

実際にどのようなリスクがあるのか、どのような場合に損失が拡大するのかについても詳しく解説します。

レバナス投資とFX・信用取引・追証の違い

レバナス投資とFX(外国為替証拠金取引)や信用取引は、レバレッジという言葉が共通して使われるため混同されがちですがリスク構造は大きく異なります。

FXや信用取引では、証拠金を元手に実際の資金以上の取引ができる一方、相場が急変した場合には「追証(追加証拠金)」が発生し元本以上の損失=借金を背負うリスクがあります。

レバナスは投資信託の仕組み上、投資家が追加で資金を請求されることはありません。

- レバナスは投資信託、FX・信用取引は証拠金取引

- FX・信用取引は追証リスクがある

- レバナスは元本以上の損失が発生しない

- 証拠金や追加請求の仕組みはレバナスにない

- リスク構造の違いを理解することが重要

運用会社が先物取引などを活用してレバレッジ効果を実現しているため、投資家の損失は投資額が最大です。

この違いを理解することで、レバナス投資のリスクを正しく把握して過度な不安を感じずに済みます。

レバナスは証券会社の口座で購入でき証拠金や追証の仕組みは一切ありません。

| 項目 | レバナス | FX・信用取引 |

|---|---|---|

| 商品分類 | 投資信託 | 証拠金取引 |

| レバレッジ | 2倍(運用会社が実現) | 最大25倍(個人が選択) |

| 追証リスク | なし | あり |

| 元本以上の損失 | なし | あり |

基準価額が0になった場合はどうなる?投資信託なら自己破産しない理由

レバナスの基準価額が極端に下落して仮に0円になった場合でも、投資家が自己破産や借金を背負うことはありません。

投資信託は「元本保証」がない商品ですが損失は投資した金額が最大です。

基準価額が0円になると投資したお金は全て失われますが、それ以上の請求や負債が発生することはありません。

- 基準価額が0円になっても借金は発生しない

- 投資信託は元本保証がないが、追加請求もない

- 最悪でも投資額がゼロになるだけ

- 自己破産や負債の心配は不要

- FX・信用取引とはリスク構造が異なる

一方でFXや信用取引では、相場急変時に証拠金を超える損失が発生すると追加で資金を請求されることがあります。

レバナスの場合は最悪でも「投資額がゼロになる」だけで済むため、自己破産や借金の心配は不要です。

投資信託のリスクとリターンのバランスを見極めて冷静な判断を心がけましょう。

レバナス運用のリスクや損失・ロスカットの仕組み

レバナスはハイリスク・ハイリターン型の投資信託であり、値動きが非常に大きいのが特徴です。

短期間で大きな利益を狙える一方で相場が下落した場合には損失も急速に拡大します。

ただし、FXや信用取引のような「ロスカット(強制決済)」や「追証」の仕組みはありません。

- レバナスは値動きが大きく損失も拡大しやすい

- ロスカットや追証の仕組みはない

- 損失は投資額が最大

- 自動的な強制決済は発生しない

- リスク管理と売却ルールが重要

レバナスの損失は投資した金額が最大であり、追加で資金を請求されることはありません。

投資信託は毎日基準価額が算出されるため、損失が拡大しても自動的に売却されることはなく、投資家自身が売却タイミングを判断できます。

このため、損失を限定したい場合は自分で売却ルールを決めて運用することが重要です。

投資信託で「借金」になる可能性は何パーセント?確率やリスク

特にレバナス投信のようなレバレッジ型ファンドで「借金」になる確率はゼロです。

なぜなら、投資信託は元本以上の損失が発生しない仕組みで設計されているからです。

どれだけ基準価額が下落しても投資家が追加で資金を請求されることはありません。

- 投資信託で借金になる確率はゼロ

- 元本以上の損失は発生しない

- FXや信用取引は借金リスクがある

- レバナスは最悪でも投資額がゼロになるだけ

- リスク管理が重要

一方でFXや信用取引では、相場急変時に証拠金を超える損失が発生し、借金を背負うリスクがあります。

レバナスの場合は最悪でも投資額がゼロになるだけで借金リスクは一切ありませんが、損失が大きくなりやすい点には十分注意が必要です。

FXや信用取引でのレバレッジと投資信託のレバレッジの違いを正しく理解し、安心して投資を行いましょう。

知恵袋やSNSでよくある誤解と正しい情報

知恵袋やSNSでは「レバナスでマイナスになったら借金になるの?」という質問や誤解が多く見られます。

これは、レバレッジという言葉が「借金」や「リスク」と直結してイメージされやすいことや、FXや信用取引と混同されていることが原因です。

- 知恵袋やSNSで誤解が多い

- レバレッジ=借金と誤解されやすい

- FXや信用取引と混同されがち

- レバナスは元本以上の損失がない

- 公式情報で正しい知識を得ることが重要

実際にはレバナスは投資信託の仕組み上元本以上の損失が発生することはなく、追証や追加請求のリスクも一切ありません。

SNSや知恵袋の情報は玉石混交なので必ず公式情報や信頼できるサイトで確認し、冷静な投資判断を行うことが大切です。

レバナス投資で資産運用する際の注意点とリスク管理

レバナス投資はハイリスク・ハイリターン型であるため、資産運用の際には十分な注意とリスク管理が必要です。

特に下落局面では損失が急速に拡大するため、投資額や運用期間や売却タイミングなどを慎重に検討することが重要です。

レバレッジ型商品のコストや信託報酬や金利負担なども考慮する必要があります。

ざくざく

せんせい

こからからは、レバナス投資で資産運用を行う際の注意点やリスク管理のポイントについて詳しく解説します。

リスクを正しく理解して無理のない範囲で投資を行うことで、安心して資産運用を進めることができます。

下落局面でのパフォーマンスと資産への影響

レバナスは上昇相場では大きなリターンが期待できる一方、下落局面では損失が急速に拡大する特徴があります。

特に連続して相場が下落する場合、レバレッジ効果によって基準価額の減少スピードが通常のインデックスファンドよりも速くなります。

このため、短期間で大きな含み損を抱えるリスクが高く資産全体に与える影響も大きくなります。

- 下落局面では損失が急速に拡大する

- レバレッジ効果で基準価額の減少が速い

- ボラティリティ・ドラッグにも注意

- 売却ルールやリバランスが重要

- 長期保有に向かない場合もある

また、ボラティリティ・ドラッグ(値動きの激しさによる長期的なパフォーマンス低下)も無視できません。

下落局面では損失を限定するための売却ルールや資産全体のバランスを見直すことが重要です。

レバナスは長期保有に向かない場合もあるため、相場環境や自身のリスク許容度に応じて運用方針を柔軟に変更しましょう。

レバレッジ型商品のコストや信託報酬・金利の負担

レバナスをはじめとするレバレッジ型投資信託は、通常のインデックスファンドよりもコストが高い傾向にあります。

主なコストとしては、信託報酬(運用管理費用)・先物取引にかかる金利コスト・売買手数料などが挙げられます。

信託報酬は年率1%前後と高めに設定されており、長期保有するほどコスト負担が資産に与える影響が大きくなります。

- レバナスはコストが高め

- 信託報酬は年率1%前後

- 先物取引の金利コストも発生

- 長期保有でコスト負担が増大

- コストとリターンのバランスが重要

先物取引を利用することで発生する金利コストやロールオーバーコストも、基準価額の下落要因となります。

コスト負担を抑えるためには、運用期間や投資額を適切に設定して定期的に見直しを行いましょう。

コスト面も含めて総合的にリスク管理を徹底することが、レバナス投資で成功するためのポイントです。

長期保有・放置のリスクと運用方法のポイント

レバナスは長期保有や放置によるリスクが大きい投資信託です。

レバレッジ型商品の特性上、相場が上下に大きく動くと複利効果がマイナスに働き、長期的には基準価額が下がりやすくなります。

上昇相場では大きなリターンを生み出しますが、日々の値動きが複利的に積み重なるため、もみ合い相場や下落相場では基準価額が減少するリスクがあります。

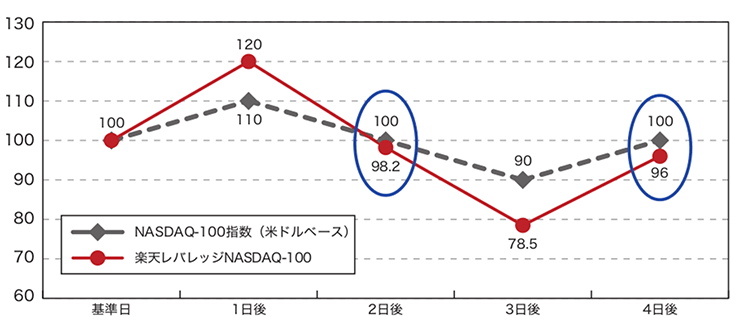

出典:楽天証券

このようなボラティリティ・ドラッグやコスト負担の影響は無視できません。

- 長期保有や放置はリスクが大きい

- 複利効果がマイナスに働く場合がある

- コストやボラティリティ・ドラッグに注意

- 定期的なリバランスや損切りルールが重要

- 運用状況のチェックと柔軟な見直しが必要

長期保有を前提とする場合は定期的なリバランスや損切りルールの設定が不可欠で、放置してしまうと気づかないうちに大きな損失を抱えるリスクが高まります。

運用方法のポイントとしては、目標リターンや損失許容額を明確にして定期的に運用状況をチェックすることが重要です。

相場環境や自身のライフプランに応じて柔軟に運用方針を見直しましょう。

「借金が怖い」初心者・検討中の人の不安・疑問に回答

レバナス投資を検討している初心者や、これから始めようと考えている方の多くが「マイナスになったら借金になるのでは?」という不安を抱えています。

SNSや知恵袋などで見かける「レバナスは危険」「ギャンブルと同じ」といった意見に惑わされてしまうことも少なくありません。

ここからは、レバナス投資に関するよくある不安や疑問に対して、正しい知識と具体的な対策を解説します。

ざくざく

せんせい

証券会社の仕組みや取引ルール、損失が発生した場合の対応方法など、初心者が安心して投資を始めるためのポイントを網羅的に紹介します。

不安や疑問を解消して冷静な投資判断ができるようサポートしますのでぜひ参考にしてください。

レバナス投資が危険視される理由とギャンブルとの違い

レバナス投資が「危険」「ギャンブル」と言われる理由は、値動きの激しさと短期間で大きな損失を被る可能性があるためです。

特にレバレッジ型商品の特性上、相場が下落した際の損失拡大スピードが速く、初心者にはリスクが高いと感じられます。

しかし、ギャンブルと投資の本質的な違いは「期待値」と「リスク管理」にあります。

- レバナスは値動きが激しく損失拡大が速い

- ギャンブルと投資は本質的に異なる

- 投資はリスク管理と期待値が重要

- 適切な運用ルールで健全な資産運用が可能

- 「危険」と言われる理由を正しく理解することが大切

投資は長期的な資産形成を目的とし、リスクをコントロールしながらリターンを追求するものです。

一方でギャンブルは偶然性に依存しており長期的には損失が積み上がる仕組みです。

「レバナスに投資するのは危険」と言われる背景を正しく理解して冷静な判断を心がけましょう。

証券会社や証拠金・取引ルールの仕組みを知ろう

レバナスは証券会社の特定口座やNISA口座などで購入できる投資信託です。

したがって、FXや信用取引のような証拠金や追証の仕組みは一切ありません。

投資家は購入時に必要な金額を支払うだけで、たとえ市場が大暴落しても追加で資金を請求されることはありません。

- レバナスは証券会社の口座で購入できる

- 証拠金や追証の仕組みはない

- 購入時に必要な金額だけでOK

- 売却も自由で追加負債は発生しない

- 証券会社ごとのルールや手数料を確認しよう

証券会社ごとに取引ルールや手数料体系が異なるため事前に確認しておくことが大切ですが、売却も自由に行うことができるため損失が出ても元本以上の負債を背負うことはありません。

投資信託の仕組みや証券会社のサービス内容を理解して安心して取引を行いましょう。

損失・負債発生時の対応方法と売却判断のコツ

レバナスで損失が発生した場合、まず冷静に状況を把握することが大切です。

レバナスを含む投資信託は元本以上の負債が発生しないため、FXや信用取引とは異なり追加で借金を背負う心配はありません。

もし損失が大きくなった場合は、損切りルールを設けて早めに売却するのも一つの方法です。

- 損失が出ても借金にはならない

- 冷静に状況を把握することが大切

- 損切りルールを設けて早めの売却も有効

- 長期視点で耐える戦略もある

- 売却タイミングは目的やリスク許容度で判断

長期的な視点で一時的な下落を耐える戦略もありますが、リスク許容度や資産全体のバランスを考慮して判断しましょう。

売却タイミングを見極めるためには、相場環境や自身の投資目的を明確にすることが重要です。

損失を最小限に抑えるためのルールを事前に決めておくと、感情に流されずに冷静な判断ができます。

レバナス以外の選択肢や比較・あわせて読みたい情報

レバナス以外にも資産運用にはさまざまな選択肢があります。

他の投資信託やインデックスファンド・ETFやNISAやiDeCoなどの非課税制度を活用した長期分散投資も有効です。

レバナスはハイリスク・ハイリターン型ですが、安定したリターンを目指すならバランス型や全世界株式型の投資信託も検討しましょう。

ざくざく

せんせい

ここからは、レバナスと他の投資信託や指数との比較、健全なリターンを得るためのコツ、新NISAなどのおすすめ戦略について詳しく解説します。

レバナスと他の投資信託・指数との比較

レバナスはNASDAQ100指数に2倍のレバレッジをかけた投資信託ですが、他にもさまざまな投資信託や指数があります。

例えば、S&P500や全世界株式型やバランス型ファンドなどは、値動きが比較的安定しており長期的な資産形成に向いています。

- レバナスはハイリスク・ハイリターン型

- インデックスファンドは安定志向

- バランス型ファンドは分散効果が高い

- リスク許容度に応じて選択が必要

- 比較して自分に合った商品を選ぼう

レバナスは短期間で大きなリターンを狙える一方で下落時の損失も大きくなりやすいのが特徴です。

一方インデックスファンドやバランス型ファンドは、リスクを抑えつつ安定したリターンを目指すことができます。

周囲の意見に流されることなく、自身のリスク許容度や投資目的に合わせて最適な商品を選ぶことが重要です。

| 商品名 | 特徴 | リスク | リターン |

|---|---|---|---|

| レバナス | NASDAQ100の2倍の値動き | 非常に高い | 大きい |

| S&P500インデックス | 米国主要500社に分散投資 | 中程度 | 安定的 |

| 全世界株式型 | 世界中の株式に分散投資 | 中程度 | 安定的 |

| バランス型ファンド | 株式・債券など複数資産に分散 | 低い | 控えめ |

資産運用で健全にリターンを得るためのコツ

資産運用で健全にリターンを得るためにはリスク管理と分散投資が不可欠です。

レバナスのようなハイリスク商品に全額投資するのではなく、複数の商品を組み合わせてリスクを分散しましょう。

自身の投資目的や期間やリスク許容度を明確にして無理のない範囲で運用することが大切です。

- リスク管理と分散投資が重要

- 複数の商品を組み合わせて運用

- 投資目的や期間を明確にする

- 定期的なリバランスを実施

- 長期的な視点で資産形成を目指す

コストや税制優遇制度も活用して効率的な運用を心がけることがポイントで、定期的なリバランスや運用状況のチェックも欠かせません。

短期的な値動きに一喜一憂せず長期的な視点で資産形成を目指しましょう。

NISAなど長期・分散投資のおすすめ戦略

新NISAやiDeCoなどの非課税制度を活用した長期分散投資は、安定した資産形成に非常に有効です。

これらの制度を利用することで運用益が非課税となり、複利効果を最大限に活かすことができます。

レバナスのようなハイリスク商品はポートフォリオの一部にとどめ、メインはインデックスファンドやバランス型ファンドで運用するのがおすすめです。

- NISAやiDeCoで非課税運用が可能

- 長期分散投資でリスクを抑える

- 複利効果を最大限に活用

- レバナスはポートフォリオの一部に

- 毎月積立で安定した資産形成を目指す

毎月一定額を積み立てることで、相場の変動リスクを抑えつつ長期的な資産形成が可能になります。

自分のライフプランや目標に合わせて最適な投資戦略を立てましょう。

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス登録の紹介リンクはこちら▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスに登録するメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスの最大のメリットは、日常生活のさまざまな行動を通じてポイントを獲得できることです。

たとえば、普段利用しているショッピングサイトで買い物をするだけでポイントが貯まり、新たにサービスを始める際にもハピタス経由で登録すればポイントが獲得できます。

ハピタスを通じて効率的にポイントを獲得し、それを現金やギフト券などに交換して生活をより豊かにしていきましょう。

ハピタスに登録するデメリット

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- サイトページの読み込みが遅い

私自身がハピタスを実際に使ってみたデメリットなので、人によっては感じ方が違うと思います。

ハピタスは非常に便利なポイントサイトですが、全てのポイントサイトサービスと同様にいくつかのデメリットも存在します。

これからハピタスを始めてみようと思っている人は、メリットだけではなくデメリットも把握しておきましょう。

ハピタスの利用は計画的に行い、自分のライフスタイルに合った方法でポイントを獲得することをおすすめします。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

結論:レバナスはマイナスで借金になることはない

- レバナスで借金になることはない

- 元本以上の損失は発生しない

- 追証や追加請求のリスクもない

- リスク管理と分散投資が重要

- 自分に合った資産運用を選ぼう

レバナスは値動きが大きく、短期間で大きな損失を被るリスクがあるものの、投資信託の仕組み上元本以上の損失や借金を背負うことはありません。

FXや信用取引のような追証リスクもなく最悪でも投資額がゼロになるだけです。

ざくざく

せんせい

レバナス以外にも多様な投資商品や戦略があるため、自分に合った方法で健全な資産形成を目指しましょう。

▼ハピタス登録はこちらからがお得▼

▼ハピタスの証券広告特集▼