レバナスのポートフォリオ割合が気になっている方の多くは、どのくらい組み入れると取りすぎなのか、逆に少なすぎて意味が薄くならないのかを知りたいのではないでしょうか。

このページでは、レバナスをこれから買いたい方やすでに保有しているものの割合に迷っている方、オルカンやS&P500とどう組み合わせるべきか悩んでいる方に向けて作成しています。

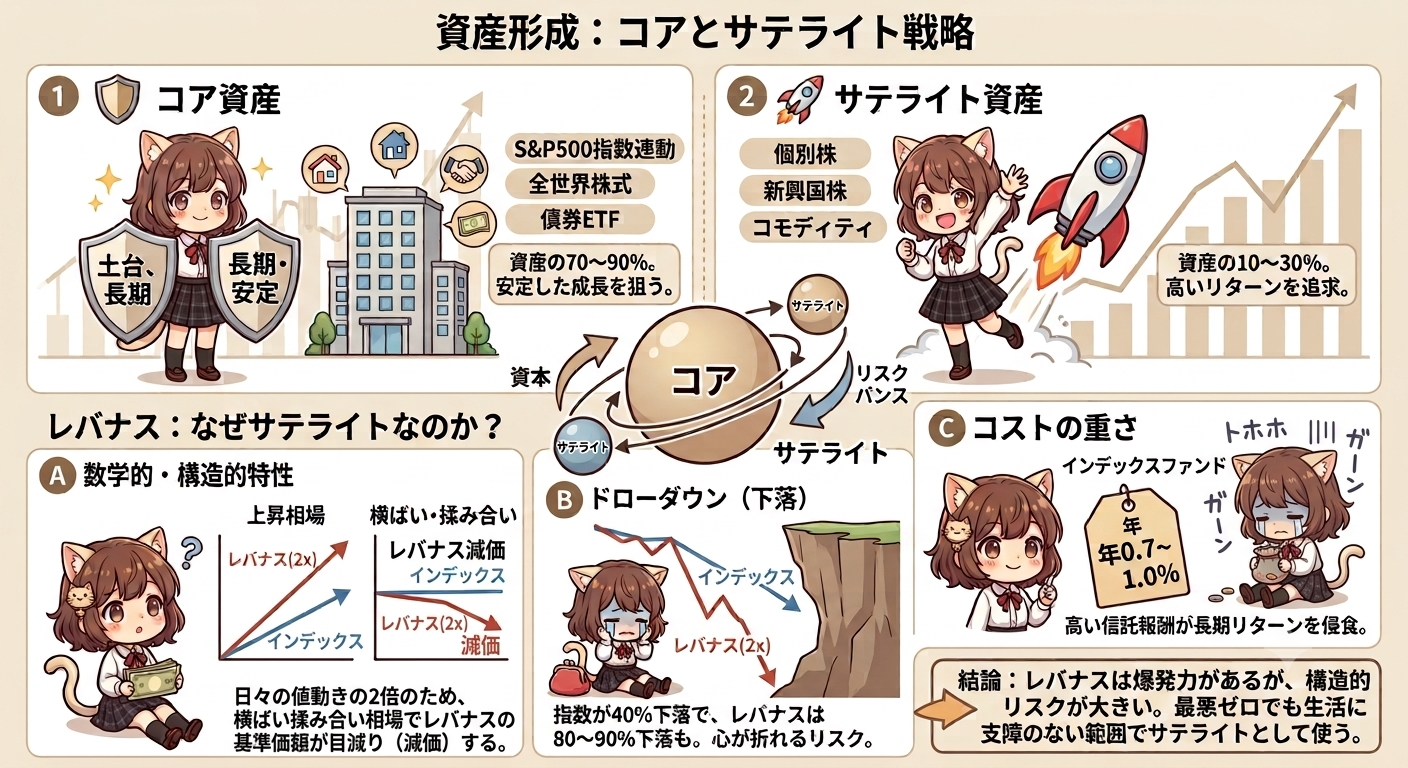

結論から言うと、レバナスは資産形成の中心ではなく補助的なサテライト枠で扱う考え方が基本です。

そのうえで、安全重視なら5〜10%・中立型なら10〜20%・攻撃型でも20〜30%を上限目安として考えると全体の崩れを抑えながら運用方針を組み立てられます。

レバナスの仕組み・NASDAQ100との違い・信託報酬や為替の影響・年代別の考え方・下落相場での注意点まで詳しく整理していきますので参考にしてみてください。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

レバナスのポートフォリオ割合の結論

レバナスのポートフォリオ割合について先に結論を示すと、資産全体の中心に据える商品ではなく、値動きの強さを活用するための補助枠として使うのが基本です。

レバレッジ型の商品は上昇局面で大きな利益を狙える一方、下落局面では資産全体への打撃も大きくなります。

そのため、割合を決める際は期待リターンだけでなく、下落時に自分がどこまで耐えられるかを先に確認する必要があります。

一般的な目安としては、安全重視で5〜10%・中立型で10〜20%・攻撃型でも20〜30%程度までに抑える考え方が現実的です。

長期積立を前提にする場合は、コア資産は低コストの分散インデックス・レバナスはサテライトという役割分担が相性良好です。

現金比率や生活防衛資金を無視してレバナスの割合だけを決めると、相場急落時に売却を迫られる可能性が高まります。

ざくざく

ざくざく

せんせい

せんせい

ここからは、なぜサテライト運用が基本なのかどの割合がどんな人に向くのかを順番に詳しく解説します。

レバナスは資産形成のコアではなくサテライトで使うのが基本

レバナスをポートフォリオのコアではなくサテライトで使うべき理由は、商品設計そのものが長期安定運用よりも値動きの増幅に重点を置いているためです。

レバナスはNASDAQ100の値動きに対して日次でおおむね2倍の連動を目指す仕組みであり、相場が順調に上がる局面では強い伸びを見せます。

しかし相場が上下に大きく揺れる局面では、複利の逆風やボラティリティの影響で指数そのものより成績が不安定になる特徴があります。

※AI(Gemini)によって生成されたイメージ図

この性質を考えると、資産形成の土台には全世界株式やS&P500やNASDAQ100の通常インデックスなど、低コストで分散の効いた商品を置くほうが合理的です。

- レバナスは主役より脇役で使うのが基本

- 土台は分散インデックスで固めるのが無難

- 少量でも値動きへの影響はかなり大きい

- 下落時に続けられる設計がいちばん大事

- 迷ったらコア8〜9割・サテライト1〜2割

そのうえで成長期待の高い米国ハイテク分野に強めのアクセントを加えたい場合に、サテライトとしてレバナスを少量組み入れる形が現実的です。

コア資産が安定していれば、レバナスが大きく下落した局面でもポートフォリオ全体の傷みを限定しやすく感情的な売買を避けられます。

レバナスを中心に据えると、相場急落時に資産全体が大きく減少し積立継続そのものが難しくなる恐れがあります。

長期投資で重要なのは最大リターンの追求だけではなく継続可能な設計にすることなので、レバナスはサテライト運用が基本という結論になります。

| 項目 | コア向き資産 | サテライト向き資産 |

|---|---|---|

| 主な例 | 全世界株式・S&P500・通常のNASDAQ100 | レバナス・テーマ型・個別株 |

| 役割 | 資産形成の土台 | リターン上乗せの補助 |

| 値動き | 比較的抑制的 | 大きい |

| 保有比率の考え方 | 高め | 低め |

安全重視・バランス型・攻撃型の目安となる割合を比較

レバナスの割合を決める際は、自分の性格や収入状況や投資経験を無視して一律に決めるのではなく、運用スタイルごとに目安を持つことが重要です。

安全重視の方はレバナスを5〜10%程度に抑え、残りを全世界株式・債券・現金などで構成する形が現実的です。

この水準ならレバナスが大きく下落しても資産全体への影響を限定でき、積立継続の心理的負担も比較的抑えられます。

バランス型の方は10〜20%程度を目安にし、コア資産を中心にしながら成長性を上乗せする考え方が合います。

- まずは自分がどのタイプか見極める

- 安全重視なら5〜10%が目安

- 中立なら10〜20%が目安

- 攻撃型でも30%超はかなり重い

- 現金の厚みも一緒に見て判断するべき

攻撃型の方は20〜30%程度まで検討余地がありますが、それ以上になるとレバレッジ依存の色がかなり強くなります。

30%を超えると相場急落時の資産変動が非常に大きくなり、想定以上の含み損に耐えられないケースが増えます。

同じ20%でも現金比率が高い人と株式100%に近い人では実際のリスク感覚が大きく異なります。

割合を見るときはレバナス単体の比率だけでなく、ポートフォリオ全体の株式比率と現金余力をセットで確認することが欠かせません。

| 運用タイプ | レバナス比率の目安 | 特徴 |

|---|---|---|

| 安全重視 | 5〜10% | 下落耐性を優先 |

| バランス型 | 10〜20% | 成長性と安定性の両立を狙う |

| 攻撃型 | 20〜30% | 高い変動を受け入れて上振れを狙う |

どれがいいか迷ったら現金と株式のバランスをベースに決める

レバナスの割合で迷ったときは、いきなり5%か20%かを決めるのではなく、まず自分の資産全体における現金と株式のバランスを確認するのが先です。

たとえば生活防衛資金が十分にあり毎月の収支にも余裕がある方なら、株式比率を高めに設定したうえでレバナスを一部組み入れる余地があります。

近い将来に住宅購入・教育費・転職・独立など大きな支出予定がある場合は、現金比率を厚めに保つほうが合理的です。

レバナスは株式の中でも変動が大きい部類に入るため、現金余力が薄い状態で比率を上げると下落時に資金繰り面で苦しくなる可能性があります。

- 迷ったら先に現金の量を確認する

- 次に株式をどれだけ持つか決める

- レバナスは最後に足す順番で考える

- 大きな出費が近いなら無理は禁物

- 比率は単体ではなく全体で決まる

株式100%に近いポートフォリオの中でレバナスを20%入れるのと、現金30%を持ちながらレバナスを20%入れるのでは実質的なリスク量がかなり異なります。

そのため、レバナスの最適割合は単独で存在するものではなく、現金・通常株式・債券・その他資産との組み合わせの中で決まります。

迷う場合は現金比率とコア資産の株式比率を決め、最後にサテライトとしてレバナスを何%乗せるかという順番で考えると整理できます。

この順序で設計すると相場が荒れた局面でも全体像を見失いにくく長期運用の継続性を保てます。

| 確認項目 | 見るポイント | 判断への影響 |

|---|---|---|

| 現金比率 | 生活防衛資金の有無 | レバナス比率の上限に影響 |

| 株式比率 | すでにどれだけリスクを取っているか | 追加の攻め余地を判断 |

| 支出予定 | 数年以内の大きな出費 | 現金厚めが必要か判断 |

レバナスとは?NASDAQ指数にレバレッジをかける投資信託の特徴

レバナスとは、一般にNASDAQ100指数の値動きに対して日次で約2倍の連動を目指すレバレッジ型の投資信託を指す通称です。

代表例としては「iFreeレバレッジ NASDAQ100」や「楽天レバレッジNASDAQ-100」などが知られています。

通常のNASDAQ100連動ファンドが指数の上昇率におおむね1倍で連動するのに対し、レバナスは先物やスワップなどを活用して値動きを増幅させる仕組みを採用しています。

そのため、米国ハイテク株の成長力を強く取り込みたい投資家に注目されてきましたが、同時に下落局面でのダメージも大きくなります。

レバレッジ型は日次連動を前提としているため、長期保有では単純に指数の2倍になるわけではなく、相場の上下動によって成績が変わります。

さらに、信託報酬・実質コスト・為替変動・金利環境などもリターンに影響するため、通常のインデックス投資より確認すべき点が多い商品です。

ざくざく

せんせい

ここからは、対象指数・ファンドの仕組み・コスト・為替の影響という順番で基礎から整理します。

レバナスの対象指数・値動き・パフォーマンス

レバナスの対象となるNASDAQ100指数は、米国NASDAQ市場に上場する金融を除く主要100社で構成される株価指数です。

構成銘柄には、マイクロソフト・アップル・エヌビディア・アマゾン・メタ・ブロードコム・アルファベットなど世界的な大型成長企業が並びます。

2024年から2025年にかけても、AI関連需要や大型テック企業の利益成長期待を背景に、NASDAQ100は米国株市場の中でも高い注目を集めています。

一方で金利上昇局面や景気減速懸念が強まると、将来成長期待の高いハイテク株は売られ指数全体の変動幅が大きくなる傾向があります。

- 対象は米国の大型ハイテク中心

- 上がると強いが下がるとかなり重い

- 長期では単純に2倍にはならない

- 相場の荒さが成績に大きく響く

- 過去の伸びだけで判断しないことが大切

レバナスはこのNASDAQ100の日次騰落率に対して約2倍の値動きを目指すため、上昇相場では通常のNASDAQ100ファンドを上回る伸びが期待されます。

しかし下落相場では損失も拡大し、さらに上下動の激しい相場ではボラティリティ・ドラッグの影響で、長期成績が単純な2倍から乖離することがあります。

つまりレバナスはNASDAQ100の成長力を強く取り込む商品である一方、相場環境によっては期待通りの結果にならないこともあるという理解が必要です。

過去の好成績だけを見て比率を上げるのではなく、指数の性格とレバレッジの特性をセットで把握することが重要です。

| 項目 | NASDAQ100 | レバナス |

|---|---|---|

| 連動目標 | 指数に1倍程度 | 日次で約2倍程度 |

| 主な構成 | 米大型ハイテク中心 | 同指数の値動きを増幅 |

| 上昇局面 | 堅調 | より大きく上昇しうる |

| 下落局面 | 下落 | より大きく下落しうる |

レバナスファンドの仕組みとETFとの比較

レバナスと呼ばれる商品には複数の投資信託があり、代表的なものとして「iFreeレバレッジ NASDAQ100」や「楽天レバレッジNASDAQ-100」が挙げられます。

これらは現物株を単純に100%保有するのではなく、株価指数先物やスワップ取引などのデリバティブを活用し、純資産総額に対して実質的に約2倍のエクスポージャーを取る仕組みです。

投資信託であるため証券取引所でリアルタイム売買するETFとは異なり、1日1回算出される基準価額で売買が成立します。

ETFには米国上場のレバレッジETFもありますが、為替・税制・売買手数料・流動性・配当再投資の扱いなど投資信託とは異なる論点があります。

- 国内では投資信託型が使われることが多い

- 仕組みはデリバティブ活用が中心

- ETFはリアルタイム売買ができる

- 積立中心なら投資信託の相性が良い

- 商品名より中身の比較が大事

日本の投資信託型レバナスは積立設定が容易であるため国内投資家にとって有利な面があります。

一方でETFは市場価格で機動的に売買できる反面、短期売買に傾きやすく感情的な判断を誘発しかねない側面もあります。

どちらが優れているかは一概に言えませんが、長期積立を前提にするなら投資信託・機動的な売買や海外ETF運用に慣れているならETFという整理が一般的です。

重要なのは商品名だけで選ぶのではなく、連動目標・コスト・売買方法・税制・運用目的まで含めて比較することです。

| 比較項目 | 投資信託型レバナス | レバレッジETF |

|---|---|---|

| 売買方法 | 基準価額で売買 | 市場価格でリアルタイム売買 |

| 積立設定 | 投資初心者でも簡単 | 証券会社による |

| 向く人 | 長期積立派 | 機動売買派 |

| 注意点 | コストと乖離 | 価格変動と売買判断 |

基準価額・信託報酬・コスト・為替の影響

レバナスを検討する際に見落とせないのが、基準価額の変動だけでなく信託報酬や実質コストや為替変動が長期成績に与える影響です。

レバレッジ型ファンドは通常の低コストインデックスファンドより信託報酬が高めに設定される傾向があり、さらにデリバティブ活用に伴うコストも実質的な負担になります。

短期では値動きの大きさに目が向きがちですが、長期保有ではコスト差が複利で効いてくるため、期待リターンだけでなく保有コストも確認が必要です。

レバナスの多くは米ドル建て資産の値動きを円換算で反映するため、NASDAQ100が上昇しても円高が進むと円ベースの成績が抑えられることがあります。

- コストは長く持つほど効いてくる

- 為替で成績がかなり変わる

- 株高でも円高なら伸びが鈍ることがある

- 円安は追い風ですが永遠には続かない

- 基準価額の中身を分けて見るのが大切

円安局面では株価上昇に加えて為替の追い風が働き基準価額が大きく伸びることもあります。

つまりレバナスの成績は米国株の方向性だけでなく、日本から見た為替環境にも左右されるということです。

基準価額が大きく上がっている局面でも、その背景が株高なのか円安なのかを分けて見ることで今後の見通しを冷静に判断できます。

ポートフォリオ割合を決める際は、値動きの派手さだけでなくコストと為替という見えにくい要素まで含めて考えることが欠かせません。

| 要素 | 内容 | 投資判断への影響 |

|---|---|---|

| 基準価額 | 日々の純資産価値 | 値動きの確認材料 |

| 信託報酬 | 保有中にかかる費用 | 長期成績を押し下げる要因 |

| 実質コスト | 売買や運用に伴う追加負担 | 見えにくいが重要 |

| 為替 | 円安・円高の影響 | 円ベース成績を左右 |

レバナスの割合は何%が最適?ケース別ポートフォリオ構成を公開

レバナスの最適割合は万人共通の正解があるわけではなく、年齢・収入の安定性・保有資産・投資経験・相場変動への耐性によって変わります。

ただし判断の土台となる目安は存在し、それを元に自分向けに微調整していく方法が現実的です。

ここからは、安全重視・中立型・攻撃型という3つの基本パターンに加え、20代30代40代50代という年代別の考え方も紹介します。

ポイントはレバナスの比率だけを切り取って考えないことです。

同じ10%でも残りが現金中心なのか、全世界株式中心なのか個別株中心なのかでポートフォリオ全体の性格は大きく変わります。

ざくざく

せんせい

レバナスは上昇局面で魅力が目立つ一方、下落局面では保有比率の重さが精神面に直結します。

安全重視の投資家向け|レバナス5〜10%+現金・債券を厚めに保有するケース

安全重視の投資家にとってレバナスは大きく取りに行く対象ではなく、資産全体の成長力を少し高めるための補助パーツとして扱うのが適切です。

目安としては、レバナス5〜10%・全世界株式やS&P500などの通常株式インデックス40〜60%・現金20〜40%・必要に応じて債券10〜30%という構成が考えられます。

この形なら、米国ハイテクの成長恩恵を一部取り込みつつ相場急落時のダメージを現金と債券で吸収できます。

投資初心者や値下がりに強いストレスを感じる方や数年以内に使う予定資金を抱えている方には、このくらいの比率が現実的かもしれません。

- まずは守りを固める形を整備する

- レバナスは少量で十分に効果的

- 現金があると暴落時に動ける

- 初心者や不安が強い人に向いていない

- 積立を続けることを最優先にした配分を意識する

レバナスが半値近くまで下落するような局面でも、ポートフォリオ全体では損失率をかなり抑えられる可能性があります。

現金比率が高めなら暴落時に通常インデックスやレバナスを追加購入する余地も残せます。

安全重視型で大切なのは、上昇相場で少し物足りなく感じても下落相場で投資をやめないことです。

資産形成は一発勝負ではないため、まずは守りを固めてそのうえでレバナスを少量使う設計が長続きする考え方です。

| 資産 | 目安割合 | 役割 |

|---|---|---|

| レバナス | 5〜10% | 成長力の上乗せ |

| 全世界株式・米国株 | 40〜60% | 資産形成の中心 |

| 現金 | 20〜40% | 防御と機会待ち |

| 債券 | 10〜30% | 値動きの緩和 |

中立型の資産運用|レバナス10〜20%をサテライトに置く構成

中立型の資産運用では、コア資産をしっかり持ちながらレバナスで成長性を上乗せするバランスが重要になります。

具体例としては、レバナス10〜20%・全世界株式やS&P500などのコア株式60〜80%・現金10〜20%という構成が代表的です。

この配分は株式中心で資産形成を進めたいものの、通常のインデックスだけでは物足りないと感じる方に向いています。

レバナス比率が10%を超えると、上昇局面ではポートフォリオ全体の伸びに存在感が出てきますが、同時に下落局面での振れ幅も無視できなくなります。

- 攻めたいけれど土台も残す形

- 10〜20%はレバナスの存在感が出る比率

- 下落時のブレもそれなりに大きい

- リバランスのルールがかなり大事

- 中級者向けの現実的な配分

そのため、積立を継続できる収入基盤や含み損を抱えても売らない方針があることが前提になります。

中立型ではリバランスのルールを決めておくことが重要です。

たとえばレバナスが急騰して比率が25%近くまで膨らんだ場合、一部を売ってコア資産や現金に戻すことで取りすぎを防げます。

攻めと守りの中間を狙うなら、比率だけでなく定期的な見直しまで含めて設計することが欠かせません。

| 資産 | 目安割合 | 役割 |

|---|---|---|

| レバナス | 10〜20% | 成長性の強化 |

| コア株式 | 60〜80% | 長期運用の中心 |

| 現金 | 10〜20% | 調整余力の確保 |

攻撃型の投資家向け|レバナス20〜30%を最大目安にする考え方

攻撃型の投資家は資産の成長速度を重視し、相場変動をある程度受け入れたうえでレバナス比率を高めに設定することがあります。

その場合でもレバナス20〜30%程度を最大目安とする考え方が現実的です。

たとえば、レバナス20〜30%・NASDAQ100やS&P500などの通常株式50〜70%・現金0〜20%という構成が候補になります。

この配分では米国株の上昇局面で非常に強いリターンを狙える一方、下落局面では資産全体の減少率もかなり大きくなります。

- レバナス20〜30%はかなり攻め配分

- 上がると強いが下がると重い

- 30%近辺は相当な覚悟が必要

- 生活費まで投資に回すのは危険

- 退場しない線を超えないことが大切

レバナス30%近辺は通常の株式インデックス投資とは別物のリスク感覚になるため、過去の暴落級の下落を想定したうえで保有する必要があります。

攻撃型であっても生活防衛資金まで投資に回すのは避けるべきです。

レバナス比率を高めるなら、毎月のキャッシュフローが安定していること、暴落時に追加投資できる余力があること、短期で資金を引き出す予定がないことが条件になります。

高リターンを狙う姿勢自体は否定されませんが、退場リスクを高めるほどの集中は避けるという線引きが重要です。

| 資産 | 目安割合 | 役割 |

|---|---|---|

| レバナス | 20〜30% | 高成長の主力補助 |

| 通常株式 | 50〜70% | 株式エクスポージャーの土台 |

| 現金 | 0〜20% | 緊急時と買い増し余力 |

20代・30代の資産形成は長期継続を前提にリスクを取れる

20代・30代は一般的に運用期間を長く取ることができ、今後の給与収入による追加投資も期待できるため相対的にリスクを取れる年代といえます。

そのためコア資産を株式中心にしつつ、レバナスを5〜20%程度組み入れる選択肢は十分に考えられます。

ただし、若いから無条件でレバナス比率を高めてよいわけではありません。

結婚・出産・住宅購入・転職・独立などライフイベントが集中する時期でもあるため、現金余力を軽視すると資産運用の継続性が損なわれます。

- 若さは時間を味方にできるのが強み

- 無条件で攻めていいわけではない

- 最初は少なめから試すのが無難

- ライフイベント用の現金も大事

- 長く続けることがいちばん効果的

投資経験が浅い段階では、暴落時の自分の反応をまだ把握できていないことも多く、理論上は耐えられると思っていても実際には売ってしまうケースがあります。

そのため最初から20%以上を入れるより、まずは5〜10%程度から始めて相場変動への耐性を確認しながら調整する方法が現実的です。

若年層の強みは短期で当てることではなく長期で積み上げる時間があることです。

レバナスを使う場合も、その強みを生かして無理のない比率で継続する姿勢が結果につながります。

| 年代 | 考え方 | レバナス目安 |

|---|---|---|

| 20代 | 長期運用と積立継続を重視 | 5〜15%中心 |

| 30代 | ライフイベントと両立しながら調整 | 5〜20%中心 |

40代・50代は将来の必要資産から逆算して割合を調整する

40代・50代になると資産形成の目的は単なる増やすことだけでなく、老後資金・教育費・住宅ローン返済・退職時期など具体的な支出計画との整合性が重要になります。

この年代ではレバナスの期待リターンだけでなく、大きな下落が起きたときに目標資産額へどの程度影響するかを逆算して考える必要があります。

たとえば10年以内に取り崩しを始める可能性がある場合、レバナス比率を高くしすぎると暴落直後に資金を使う場面で不利になる恐れがあります。

そのため40代・50代ではレバナス0〜15%程度を中心に、コア株式・債券・現金の配分を厚めにする設計が一般的には相性良好です。

- 40代・50代は必要資産から逆算が基本

- 回復を待つ時間が短くなる

- 攻めるより守る設計の比重が上がる

- 使う時期が近いお金は分けて考える

- 目標達成の確率を優先するのが大事

十分な金融資産があり給与収入も安定し取り崩しまで長い時間がある方なら、20%近くまで検討する余地はあります。

しかし若年層よりも回復を待つ時間が短くなるため、同じ下落でもダメージの意味合いが変わります。

この年代で大切なのは夢のある最大リターンより必要資産を達成できる確率を高めることです。

レバナスを使う場合も、将来必要なお金から逆算して守るべき資産と攻める資産を分けて考えることが重要です。

| 年代 | 重視点 | レバナス目安 |

|---|---|---|

| 40代 | 教育費・住宅・老後準備の両立 | 0〜15%中心 |

| 50代 | 取り崩し時期との距離を確認 | 0〜10%中心 |

レバナスを組み入れるポートフォリオの作り方

レバナスをポートフォリオに組み入れる際は、単に何%入れるかだけでなくどの資産を土台にしてどの役割で持つのかを明確にすることが重要です。

レバナスは値動きが大きいため全体設計が曖昧なまま組み入れると、相場急変時に想定以上の損失や不安を抱えることになってしまいます。

基本となる考え方はコア・サテライト戦略です。

コアには低コストで広く分散された全世界株式や米国株インデックスを置き、サテライトとしてレバナスを加えることで資産形成の土台を崩さずに成長性を上乗せできます。

加えて日本の投資家にとっては円建て生活を送る以上、米ドル資産への偏りや為替変動も無視できません。

つまりレバナスの組み入れは単独判断ではなく、株式の中での位置づけ・他資産との補完関係・為替リスクまで含めて設計する必要があります。

ざくざく

せんせい

ここからは、コアサテライトの基本構成・他資産との組み合わせ方・為替を踏まえた配分の考え方を順番に解説します。

コアは全世界株式や米国株インデックス・サテライトにレバナスを置く

レバナスを組み入れるうえで最も基本となるのがコア・サテライト戦略です。

コアとは、資産形成の中心となる安定した土台部分を指し、一般的には全世界株式インデックス・S&P500連動ファンド・通常のNASDAQ100連動ファンドなどが候補になります。

これらは低コストで分散が効いており長期積立との相性が良好です。

サテライトはリターンの上乗せを狙う補助部分であり、レバナスはまさにこの役割に適しています。

- 土台は分散インデックスで作る

- レバナスは補助役として置く

- コアが強いほど全体が崩れにくい

- オルカン軸か米国株軸かで性格が変わる

- まず土台を決めてからレバナスを足す

たとえば資産全体の70〜90%をコア・10〜30%をサテライトに分け、そのサテライトの中にレバナスを配置する考え方が一般的です。

この構成ならレバナスが大きく下落してもコア資産が全体を支え、逆に上昇局面ではサテライトがリターンを押し上げる効果を期待できます。

コアを全世界株式にするか米国株中心にするかでポートフォリオの性格も変わります。

米国集中を強めたいならS&P500やNASDAQ100、地域分散を重視するならオルカンを軸にし、その上にレバナスを少量乗せる形が現実的です。

| 構成要素 | 主な候補 | 役割 |

|---|---|---|

| コア | オルカン・S&P500・NASDAQ100 | 長期資産形成の土台 |

| サテライト | レバナス・FANG+・個別株 | リターン上乗せ |

| 比率の目安 | コア70〜90%・サテライト10〜30% | 全体の安定と成長の両立 |

現金・債券・不動産をどう組み合わせるかの基本構成

レバナスを含むポートフォリオを考えるとき、株式だけで完結させるのではなく現金・債券・不動産・など他の資産との組み合わせも検討することが重要です。

現金は生活防衛資金としての役割に加え、相場急落時の買い増し余力としても機能します。

レバナスのような変動の大きい商品を持つ場合、現金が薄いと下落局面で精神的にも資金繰り面でも追い込まれます。

債券は株式と異なる値動きをすることがあり、ポートフォリオ全体の振れ幅を抑える役割が期待されます。

- 現金は守りとチャンス待ちの両方に効く

- 債券は全体のブレを抑える役目

- 不動産は分散先として使える

- 暗号資産は入れすぎるとかなり荒れる

- ハイリスク資産の合計を見て調整する

不動産はJ-REITや海外REITを通じて組み入れる方法があり、株式とは異なる収益源を持てる点が特徴です。

暗号資産は成長期待がある一方で値動きが極めて大きく、レバナスと同時に高比率で持つと全体の変動が過度に大きくなる恐れがあります。

そのためレバナスをすでに組み入れている場合、暗号資産はごく少量に抑えるか持たない判断も合理的です。

基本構成としてはコア株式を中心に現金で守りを作り、必要に応じて債券や不動産を加えハイリスク資産は合計比率を抑える設計が現実的です。

| 資産クラス | 役割 | 注意点 |

|---|---|---|

| 現金 | 生活防衛・買い増し余力 | 少なすぎると急落時に苦しい |

| 債券 | 値動きの緩和 | 金利環境で成績が変わる |

| 不動産 | 分散と収益源の追加 | 株式と同時安になりうる |

| 暗号資産 | 高成長期待 | 変動が非常に大きい |

円安・米ドル・為替ヘッジの有無を踏まえたアセット配分の考え方

日本在住の投資家がレバナスを保有する場合、株価変動だけでなく為替変動もポートフォリオ全体に大きく影響します。

レバナスの多くは米国株の値動きを円換算で反映するため、米国株が上昇しても円高が進めば円ベースのリターンは抑えられます。

株価が横ばいでも円安が進めば基準価額が押し上げられることがあります。

このため、レバナスの割合を考える際はすでにどれだけ米ドル資産に偏っているかを確認することが重要です。

- レバナスは為替の影響もかなり受ける

- 米国株中心だとドル偏重になりがち

- 円高局面の逆風も想定しておく

- ヘッジは万能ではなくコストもチェックする

- 資産全体で通貨の偏りを調整する

たとえばコア資産もS&P500やNASDAQ100中心であれば、ポートフォリオ全体が米国株と米ドルにかなり寄っている可能性があります。

その場合、追加でレバナスを増やすと株価リスクと為替リスクの両方がさらに強まります。

全世界株式や円建て資産や国内債券などを組み合わせていれば為替偏重をある程度和らげられます。

為替ヘッジ付き商品を使う選択肢もありますが、ヘッジコストや商品性の違いもあるため、完全にヘッジへ寄せるより資産全体で通貨分散を考えるほうが実務的なケースも多いです。

| 論点 | 確認ポイント | 配分への影響 |

|---|---|---|

| 円安 | 円ベース成績の押し上げ | 米ドル資産比率が高いと恩恵大 |

| 円高 | 円ベース成績の重し | 米ドル偏重だと逆風 |

| 為替ヘッジ | コストと効果の確認 | 通貨リスク調整に活用 |

| 通貨分散 | 円資産と外貨資産の比率 | 全体の安定感に影響 |

レバナスはやばい言われる理由と今後のリスクを整理

レバナスについて検索すると「やばい」「死亡」「危険」といった強い言葉を目にすることがあります。

こうした評価が出る背景には、レバレッジ型商品の仕組みと実際に大きな下落局面で基準価額が急減した過去があります。

特に2022年の米国株下落局面では金利上昇とハイテク株売りが重なり、NASDAQ100が大きく下落したことでレバナス保有者の損失も拡大しました。

その結果、通常のインデックス投資とは異なる厳しさを実感した投資家が多く、否定的な印象が広がりました。

ただし危険だから即座に避けるべきという単純な話でもありません。

重要なのは、どのような仕組みで値動きが増幅されるのか、長期保有でなぜ成績がぶれやすいのか、今後の金利や相場環境がどう影響するのかを理解したうえで使うことです。

ざくざく

せんせい

ここからは、危険と言われる理由を感情論ではなく仕組みと市場環境の観点から整理します。

下落相場で基準価額が大きく変動するレバレッジ商品の注意点

レバナスが危険と言われる最大の理由は、下落相場で基準価額が大きく変動する点にあります。

レバナスはNASDAQ100の日次騰落率に対して約2倍の連動を目指すため、指数が1日で3%下がれば理論上は6%前後の下落が起こりえます。

これが数日数週間数か月と続くと、通常のインデックスファンドよりはるかに大きな含み損を抱えることになります。

しかもレバレッジ型は日次で倍率調整が行われるため、下落と反発を繰り返す荒い相場では資産の目減りが進む特徴があります。

- 下落時のダメージがかなり大きい

- 荒い相場ではじわじわ削られる

- 戻れば平気とは限らない

- 怖くなって売ると損失が確定する

- 比率を上げすぎないことが大切

たとえば大きく下がったあとに同率で戻っても元本にはすぐ戻りません。

この性質は通常の株式投資にもありますが、レバレッジがかかることで影響がさらに強くなります。

そのためレバナスを高比率で持つと暴落時に冷静さを失い、底値圏で売却してしまうリスクが高まります。

レバナスという商品そのものよりも、想定以上の値動きに耐えられない保有者側の行動が損失を確定させるケースが多い点も重要な注意点です。

| 局面 | NASDAQ100の動き | レバナスへの影響 |

|---|---|---|

| 上昇相場 | 上昇 | より大きく上昇しうる |

| 下落相場 | 下落 | より大きく下落しうる |

| 乱高下相場 | 上下に大きく変動 | 成績が削られる |

長期保有で成績が変動する理由をNASDAQと株式市場のデータで確認

レバナスは長期で持てば必ずNASDAQ100の2倍の成果になるわけではなく、相場の経路によって成績が大きく変わります。

その理由は、日次連動型であることとボラティリティ・ドラッグと呼ばれる現象にあります。

※AI(Gemini)によって生成されたイメージ図

たとえば、指数がある日に10%下落し翌日に約11.1%上昇すると指数自体は元の水準へ戻ります。

しかし、2倍連動の商品では初日に約20%下落し翌日に約22.2%上昇しても元本には戻りません。

- 長く持てば自動で勝てる商品ではない

- 毎日の値動きの積み重ねが効果的

- 荒い相場では成績が崩れる

- きれいな上昇相場では強さが発揮される

- 期間より相場の中身が大事

この差が積み重なることで長期では単純な2倍から乖離します。

金利上昇局面や景気不安が強い時期にはNASDAQ100自体の変動が大きくなり、レバナスの成績も不安定になる傾向があります。

逆に比較的なめらかな上昇相場では、レバナスが非常に強いパフォーマンスを示すこともあります。

つまり長期保有の成否は保有期間の長さだけで決まるのではなく、その期間にどのような相場が続くかに大きく左右されるということです。

| 要因 | 内容 | 長期成績への影響 |

|---|---|---|

| 日次連動 | 毎日倍率調整される | 単純2倍にならない |

| ボラティリティ | 上下動の大きさ | 荒い相場で不利 |

| 上昇トレンド | 比較的滑らかな上昇 | 好成績になる |

| 乱高下 | 上下に振れる相場 | 成績が削られる |

今後の金利・相場・マーケット環境がリターンに与える影響

今後のレバナスのリターンを考えるうえで、最も重要な外部要因の一つが米国の金利動向です。

NASDAQ100は成長株比率が高いため、金利上昇局面では将来利益の現在価値が低下し株価の重しになる傾向があります。

逆に利下げ期待が高まる局面では大型ハイテク株に資金が戻ってくるため、レバナスにも追い風となる可能性があります。

AI投資・半導体需要・クラウド・広告市場・消費動向など、NASDAQ100構成企業の業績を左右するテーマも重要です。

- 金利はレバナスにかなり効果的

- AI相場の勢いだけで決めないことが大切

- 景気悪化や政策変化も無視できない

- 為替で見え方が大きく変わる

- 期待より耐えられる配分を優先

2024年から2025年にかけては、エヌビディアを中心としたAI関連需要が市場をけん引してきましたが、期待が先行しすぎるとバリュエーション調整が起こる可能性もあります。

さらに、地政学リスク・景気後退懸念・米大統領選後の政策変化・為替変動なども無視できません。

レバナスはこうした複数の要因が重なったときに値動きが増幅されるため、通常のインデックス以上に相場環境の影響を受けます。

今後も高い成長余地はありますが、期待だけで比率を上げるのではなく金利と市場環境の変化に耐えられる配分にしておくことが重要です。

| 外部要因 | レバナスへの主な影響 | 注目点 |

|---|---|---|

| 米国金利 | 成長株の評価に影響 | 利上げ・利下げの方向 |

| 企業業績 | NASDAQ100の上昇余地を左右 | AI・半導体・クラウド需要 |

| 景気動向 | リスク資産全体の地合いに影響 | 景気後退懸念の有無 |

| 為替 | 円ベース成績を変動させる | 円安・円高の流れ |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスに登録するメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスの最大のメリットは、日常生活のさまざまな行動を通じてポイントを獲得できることです。

たとえば、普段利用しているショッピングサイトで買い物をするだけでポイントが貯まり、新たにサービスを始める際にもハピタス経由で登録すればポイントが獲得できます。

ハピタスを通じて効率的にポイントを獲得し、それを現金やギフト券などに交換して生活をより豊かにしていきましょう。

ハピタスに登録するデメリット

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- サイトページの読み込みが遅い

私自身がハピタスを実際に使ってみたデメリットなので、人によっては感じ方が違うと思います。

ハピタスは非常に便利なポイントサイトですが、全てのポイントサイトサービスと同様にいくつかのデメリットも存在します。

これからハピタスを始めてみようと思っている人は、メリットだけではなくデメリットも把握しておきましょう。

ハピタスの利用は計画的に行い、自分のライフスタイルに合った方法でポイントを獲得することをおすすめします。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

レバナスのポートフォリオ割合で迷ったときの注意点

- レバナスはコアではなくサテライトで使うのが基本

- 目安は安全重視5〜10%・中立型10〜20%・攻撃型で20〜30%

- 割合は現金・通常株式・債券・為替のバランス込みで決める

- 長期保有でも相場次第で成績は大きく変わるため過信は禁物

- 迷ったら少なめから始めて続けられる範囲で調整するのが堅実

レバナスのポートフォリオ割合で迷ったときは、最終的に何%が正しいかを探すよりも自分がどの下落までなら継続できるかを基準に考えることが重要です。

レバナスは魅力的なリターン実績が語られる一方で、下落局面では通常のインデックス投資よりはるかに厳しい値動きになります。

そのため、過去の上昇率だけを見て割合を決めると実際の暴落時に想定とのギャップが生まれます。

ざくざく

せんせい

SNSやブログで見かける強気なポートフォリオは、その人の収入・資産規模・家族構成・投資経験が前提になっているためそのまま真似するのは危険です。

さらに、積立額・追加投資余力・リバランスの頻度・売却ルールまで決めておくと、相場急変時にも判断がぶれにくくなります。

レバナスは使い方次第で有効なサテライト資産になりますが、割合を誤ると資産形成の継続性を損なう恐れがあります。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼