レバナス積立シミュレーションを調べている方の多くは、毎月3万円・5万円・10万円を積み立てた場合に将来いくらになるのかを具体的に知りたいのではないでしょうか。

レバナスは値動きが大きく、通常のインデックスファンドとは異なる注意点があるため、単純に高い利回りだけを期待して判断するのは危険です。

このページでは、NASDAQ100に連動するレバレッジ型ファンドの仕組みを整理したうえで、10年20年の積立シミュレーションを現実的な前提条件で比較します。

レバナスを長期で積み立てる場合は、上昇相場だけでなく急落や横ばい相場でどのような結果になり得るかを理解しておくことが重要です。

現実的な期待値とリスクの両面から無理のない積立計画を立てるための判断材料をまとめましたので、まずは前提条件から順番に確認していきましょう。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

レバナス積立シミュレーションの前提|NASDAQ100レバレッジ型ファンドの仕組み

レバナス積立シミュレーションを正しく読むには、まず商品そのものの構造を理解する必要があります。

レバナスは一般的に、NASDAQ100指数の日次騰落率のおおむね2倍程度を目指すレバレッジ型の投資信託を指します。

米国の大型ハイテク株を中心としたNASDAQ100に強気で投資したい方から注目されており、通常のインデックスファンドとは値動きの性質が大きく異なります。

特に重要なのは、長期で見れば単純に指数の2倍になる商品ではなく日々の値動きの積み重ねによって結果が変わる点です。

そのため、積立シミュレーションでは年率何%で増えるかだけでなく、途中の下落率や回復までの期間も考慮しなければなりません。

信託報酬・実質コスト・為替の影響・金利環境・ハイテク株のバリュエーションも将来リターンに影響します。

2024年から2025年にかけて米国株はAI関連需要を背景に強さを見せた一方、金利見通しの変化で短期的な振れ幅も大きくなっています。

ざくざく

ざくざく

せんせい

せんせい

こうした背景を踏まえてレバナス積立は高リターン候補である反面、資産形成の中核に据える際には慎重な設計が求められます。

レバナスとは何か|NASDAQ指数を対象にした投資信託の特徴

レバナスとは、一般にNASDAQ100指数の値動きに対して約2倍の成果を日次ベースで目指す投資信託の総称です。

代表例としては国内で人気を集めた「iFreeレバレッジ NASDAQ100」などが知られており、米国の大型テクノロジー企業への強気な投資手段として利用されてきました。

NASDAQ100には、アップル・マイクロソフト・エヌビディア・アマゾン・メタ・アルファベットなど、世界経済をけん引する企業が多く含まれています。

そのため、成長期待の高い分野に集中投資できる魅力がある一方、業種分散はS&P500より限定的で相場環境によっては下落幅も大きくなります。

- レバナスはNASDAQ100に強気で乗る投資信託

- ハイテク株の成長を取り込みたい人向け

- 普通のインデックス投信より値動きが大きい

- 仕組みはデリバティブ活用で少し複雑

- 指数連動とレバレッジ型は別物として考えるべき

レバナスは先物やスワップなどのデリバティブを活用してレバレッジをかけるため、通常の現物中心ファンドとはコスト構造も異なります。

投資信託として購入できるため証券口座で積立設定を行える手軽さはありますが、商品性は決して単純ではありません。

投資初心者の方は、NASDAQ100そのものへの投資とNASDAQ100の2倍前後を目指すレバナス投資は別物だと理解しておく必要があります。

積立シミュレーションを見る際も対象指数の成長性だけでなく、レバレッジ型特有の増減の仕組みまで確認することが欠かせません。

| 項目 | 内容 |

|---|---|

| 主な対象 | NASDAQ100指数 |

| 運用目標 | 日次騰落率のおおむね2倍 |

| 主な特徴 | ハイテク株中心・高成長期待・高変動 |

| 注意点 | 長期で指数の単純2倍にはならない |

レバレッジによって日々の値動きと基準価額の変動が大きくなる理由

レバナスの値動きが大きくなる最大の理由は、日次ベースでNASDAQ100の騰落率を約2倍に増幅する設計にあります。

たとえば指数が1日で3%上昇すれば理論上は約6%の上昇を目指し、逆に3%下落すれば約6%の下落を受ける構造です。

この仕組みだけを見ると上昇相場では非常に魅力的に映りますが、実際には毎日の値動きが複利で積み重なるため、相場が荒いほど基準価額の目減りが起こります。

たとえば、100から10%下がって90になりその後10%上がっても99にしか戻らないように、下落後の回復にはより大きな上昇率が必要です。

- 日々の値動きが約2倍になるのが基本

- 上がる時は強いですが下がる時も強烈

- 上下に荒れる相場では不利になりがち

- 平均利回りだけでは実態をつかめない

- 変動の大きさまで見て判断するのが大事

レバレッジ型ではこの影響が拡大し、上下を繰り返す相場では指数より不利な結果になることがあります。

※AI(Gemini)によって生成されたイメージ図

これを一般にボラティリティ・ドラッグと呼び、長期保有時の成績を考えるうえで非常に重要な概念です。

2022年のような急速な利上げ局面ではNASDAQ100自体が大きく下落し、レバナスはさらに大きな下落率を記録しました。

積立シミュレーションでは平均利回りだけでなく、途中の変動率を軽視しないことが現実的な期待値を持つための前提になります。

| 相場の動き | 指数の例 | レバナスのイメージ |

|---|---|---|

| 1日で上昇 | +3% | 約+6% |

| 1日で下落 | -3% | 約-6% |

| 上下を反復 | 戻り切らない場合あり | 目減りが拡大する |

| 長期上昇トレンド | 追い風 | 高い成果が出る場合あり |

長期の積立投資でも放置しすぎに注意が必要な商品性

積立投資という言葉から、設定したら長期間そのままでよいと考える方もいますが、レバナスでは完全放置が適切とは限りません。

通常の全世界株やS&P500連動ファンドであれば長期保有との相性が比較的良いとされますが、レバレッジ型は相場環境によって期待値が大きく変わります。

特に金利上昇局面では高PERのハイテク株が売られるため、NASDAQ100が弱含むとレバナスの下落幅はさらに拡大します。

急落後に積立を継続できるかどうかは、商品理解だけでなく家計の余裕や心理面にも左右されます。

- レバナスは積立でも完全放置向きとは言えない

- 相場と家計の両方を定期的に確認したい

- 急落時に続けられる金額設定が重要

- 増えたら一部を守りの資産へ移す手もある

- 長期ほど点検前提で考えるのが現実的

積立額が生活費を圧迫していると最も安い局面で解約してしまい、積立の効果を失う可能性があります。

そのためレバナスを長期で積み立てる場合でも、半年から1年に一度は資産配分・含み損益・家計とのバランスを確認することが重要です。

必要に応じて、利益が大きく乗った局面で一部を無レバのインデックスへ移すなど、リスク調整を行う考え方も有効です。

長期積立だからこそ放置ではなく定期点検を前提にした運用姿勢が求められます。

| 確認項目 | 見るポイント |

|---|---|

| 家計とのバランス | 積立額が無理なく継続可能か |

| 相場環境 | 金利・ハイテク株の地合い |

| 資産配分 | レバナス比率が高すぎないか |

| 心理面 | 急落時に継続できるか |

一括投資と毎月積立を割合で組み合わせる考え方

レバナスへの投資方法を考える際、一括投資と毎月積立のどちらが良いかで迷う方は少なくありません。

結論から言えば、レバナスのように変動が大きい商品では、全額一括よりも一括と積立を割合で組み合わせる方法が現実的な選択肢になることがあります。

たとえば、投資予定資金の20%から30%だけを初回に投入し、残りを積み立てる方法なら高値づかみのリスクを一定程度抑えながら市場参加が可能です。

上昇相場では一括投資の方が有利になる場面もありますが、レバナスでは下落時のダメージが大きいため心理的な負担も考慮する必要があります。

- 全額一括より分けて入れる考え方が合う人も多い

- 初回少なめで残りを積立に回す方法は現実的

- 急落時の追加投資ルールを決めておくと安心

- タイミング当てより再現できる方法が大切

- 資金が大きいほど入れ方の設計が効いてくる

ボーナス月だけ追加投資したり急落時にスポット買いを行うなど、ルールを事前に決めておくと感情的な売買を避けることができます。

ただし、相場を読んで完璧なタイミングを狙うのは難しいため再現性のあるルール設計が重要です。

積立シミュレーションでも一括0円・毎月定額だけでなく、初期投資ありのケースを比較すると自分に合うリスク水準が見えてきます。

資金量が多い方ほど投入方法の設計が最終的な満足度を左右します。

| 投資方法 | メリット | 注意点 |

|---|---|---|

| 一括投資 | 上昇相場で効率が高い | 高値づかみ時の損失が大きい |

| 毎月積立 | 購入価格を平準化できる | 急騰局面では乗り遅れる |

| 併用 | 機会損失と高値リスクの中間 | 事前ルールが必要 |

開始タイミングによる株価上昇・下落の影響

レバナス積立シミュレーションでは、開始タイミングの違いが結果に大きく影響します。

毎月3万円5万円10万円投資でも、相場が大きく上昇した直後に始めるのか急落後に始めるのかで数年単位の成績差が生まれることがあります。

レバナスは下落幅が大きいため、開始直後に急落すると評価額が大きく傷み回復まで長い時間を要する場合があります。

一方で、下落局面から積立を始めると安い価格帯で口数を多く買えるため、その後の反発局面で大きな効果が出ることもあります。

- 始める時期で結果はかなり変わる

- レバナスは特にタイミング差が大きい

- 最適な開始時点を当てるのは難しい

- だからこそ無理のない金額設定が大切

- 強気と弱気の両方で試算しておきたい

ただし、これは結果論になってしまうため事前に最適な開始時点を見極めるのは困難です。

そのため、開始タイミングの不確実性を前提に積立額を無理のない範囲に抑え、継続可能性を優先することが重要です。

複数のシナリオで試算する姿勢も欠かせません。

強気ケース・標準ケース・弱気ケースの3通りで見ておくと、期待しすぎを防ぎながら現実的な判断につなげられます。

| 開始局面 | 想定される影響 | 積立への示唆 |

|---|---|---|

| 高値圏から開始 | 初期成績が悪化する | 無理な増額を避ける |

| 急落後に開始 | 反発時の効果が大きい場合あり | 継続が重要 |

| 横ばい相場で開始 | 成果が伸びにくい | 長期前提で見る |

| 上昇初動で開始 | 好成績になる | 結果論に注意 |

毎月3万・5万・10万で比較|レバナス積立シミュレーションの想定条件

ここからは、毎月3万円5万円10万円をレバナスへ積み立てた場合のシミュレーション前提を整理します。

将来予測に絶対はありませんが、条件設定が曖昧なままでは比較の意味が薄れてしまいます。

10年と20年の2期間を軸に、年率3%7%12%の3シナリオを基本ケースとして採用します。

年率3%は弱気またはコスト控除後の低成長ケース、年率7%は現実的な中立ケース、年率12%は強気ケースという位置づけです。

レバナスは相場環境次第でこれ以上の成果もあり得ますが、逆に長期低迷や大幅下落で期待を下回る可能性も十分あります。

ざくざく

せんせい

積立シミュレーションはあくまで参考値ですが、複数条件で比較することで積立額ごとの現実的な期待値が見えてきます。

積立額・期間・年率・平均リターンをどうする?

積立シミュレーションで最初に決めるべきなのは、毎月の積立額・投資期間・想定年率・平均リターンの考え方です。

毎月3万円5万円10万円という区分は、家計における現実的な選択肢として比較でき検索ニーズとも一致しています。

期間については、レバナスのような高変動商品では短期の結果が偶然に左右されるため、最低でも10年できれば20年の視点で確認したいところです。

一方で20年という長期では、途中で制度変更・ライフイベント・相場構造の変化が起こるため、固定利回りで考えすぎるのも危険です。

- 積立額は3万・5万・10万で比べると実感できる

- 期間は10年と20年で見るのが基本

- 利回りは1つに決めず幅を持たせる

- レバナスは固定利回り通りには動かない

- シミュレーション結果は比較材料としては役立つ

そこで、平均リターンは単一の数字ではなく複数シナリオで幅を持たせるのが適切です。

年率3%7%12%を採用し毎月積立・月次複利の近似で試算します。

レバナスは実際には日々の変動とコストの影響を受けるため、シミュレーション値は将来の保証ではありません。

それでも、積立額ごとの到達可能性を比較する材料としては十分に有効です。

| 設定項目 | 前提条件 | 考え方 |

|---|---|---|

| 積立額 | 3万円・5万円・10万円 | 家計で比較できる水準 |

| 期間 | 10年・20年 | 短期の偶然をならすため |

| 想定年率 | 3%・7%・12% | 弱気・標準・強気の3段階 |

| 複利計算 | 月次積立ベース | 実務上の比較に適する |

10年・20年で比較するための現実的な利回り想定

レバナス積立シミュレーションで最も悩ましいのが、どの利回りを前提にするかという点です。

過去の好調な局面だけを見ると年率15%超を期待したくなりますが、それをそのまま将来に当てはめるのは危険です。

NASDAQ100は長期で高い成長を示してきた一方、ITバブル崩壊・金融危機・2022年の急落のように大きな調整局面も経験しています。

レバナスはその値動きを増幅するため、長期平均リターンは相場の順序や変動率によって大きく変わります。

- 過去の好成績をそのまま未来に置くのは危険

- 弱気3%、標準7%、強気12%が現実的

- 20年なら大きな下落を一度は想定したい

- 名目額だけでなく実質価値も見たい

- 期待しすぎない前提が長続きにつながる

現実的には、弱気ケースで年率3%前後・中立ケースで年率7%前後・強気ケースで年率12%前後を置くと、期待しすぎを避けながら比較できます。

特に20年試算では、途中に1回以上の大きな下落局面がある前提で考える方が自然です。

インフレ率や円安円高の影響も無視できません。

名目資産額が増えても、実質的な購買力がどれだけ残るかという視点まで持つとより実践的な判断につながります。

| シナリオ | 想定年率 | 位置づけ |

|---|---|---|

| 弱気 | 3% | 低成長・コスト負担・荒い相場を想定 |

| 標準 | 7% | 現実的な中立ケース |

| 強気 | 12% | 好調な米国ハイテク相場を想定 |

| 参考外 | 15%以上 | 期待先行になり慎重判断が必要 |

手数料・信託報酬・費用負担を含めて運用データを見る

レバナス積立シミュレーションでは、利回りだけでなく費用負担を含めて見ることが欠かせません。

レバレッジ型ファンドは、一般的な低コストインデックスファンドと比べて信託報酬が高めで、さらにデリバティブ活用に伴う実質コストも成績に影響します。

商品ごとに差はありますが、年0.9%前後から1%超の信託報酬帯は珍しくなく、長期では無視できない差になります。

たとえば見かけ上の運用リターンが年8%でも、コスト控除後の実質リターンが年7%前後に落ちるだけで20年後の資産額には大きな差が生まれます。

- レバナスはコストが低い商品ではない

- 長期では手数料差がかなり効いてくる

- レバレッジ型はNISA対象外

- 表面利回りより実質リターンを見るべき

- 最後に残る金額で判断したい

課税口座では売却益や分配金に税金がかかります。

さらに、為替ヘッジの有無・売買コスト・ファンドの純資産残高・繰上償還リスクなども確認対象です。

積立シミュレーションを使う際は表面利回りだけで判断せず、コスト控除後の期待値で比較する姿勢が重要です。

数字の見栄えより最終的に手元に残る金額を重視してください。

| 確認項目 | 見る理由 | 影響 |

|---|---|---|

| 信託報酬 | 毎年差し引かれるため | 長期で資産額に差が出る |

| 実質コスト | 見えにくい費用もあるため | 期待値を押し下げる |

| 税制 | レバレッジ商品はNISA対象外 | 手取り額が変わる |

| 純資産残高 | 運用継続性の確認 | 繰上償還リスクの把握 |

レバナス積立を毎月3万円で運用した場合の10年後・20年後シミュレーション

毎月3万円の積立は、家計への負担と将来の成長期待のバランスを取りたい方にとって現実的なスタートラインになる金額です。

年間では36万円・10年で元本360万円・20年で元本720万円となり、長期で見ると決して小さくありません。

レバナスのような高変動商品では、毎月3万円でも相場次第で評価額の振れ幅は大きくなります。

その一方で、5万円や10万円に比べると急落時の心理的負担を抑えられるため継続性の面では優位性があります。

ここからは、年率3%7%12%の3シナリオを用いて10年後と20年後の資産額を比較します。

単に最終金額を見るだけでなく、目標金額との距離・年齢別の考え方・生活設計との相性まで含めて整理します。

ざくざく

せんせい

毎月3万円は少なすぎるのかそれとも十分な第一歩なのかを、数字と実務の両面から確認していきましょう。

毎月3万円を10年積立した場合の資産推移と目標金額のイメージ

毎月3万円を10年間積み立てた場合の元本は360万円です。

年率3%なら将来資産額はおおむね約419万円・年率7%なら約520万円・年率12%なら約697万円が一つの目安になります。

この金額は毎月一定額を積み立てて月次複利で増えたと仮定した概算であり、実際のレバナスはもっと大きく上下します。

それでも10年という期間では、毎月3万円でも標準ケースで500万円台に届く可能性があることは資産形成の目標設定に役立ちます。

- 毎月3万円投資すると10年で元本は360万円

- 標準ケースなら500万円台が一つの目安

- 強気なら700万円近くも見えてくる

- 積立途中の大きな下落は普通にある

- 老後資金なら他の資産形成と組み合わせたい

たとえば、教育資金の一部・住宅頭金の補完・40代以降の資産形成の土台づくりとしては十分に意味のある規模です。

一方で老後資金をこれだけで賄うには不足しており、他の積立や退職金や預貯金との組み合わせが前提になります。

10年の途中で大きな株価下落があると、一時的に元本割れが長引く可能性もあります。

目標金額を500万円700万円1,000万円のどこに置くかで、毎月3万円の評価は大きく変わります。

| 毎月3万円・10年 | 概算資産額 | 元本 |

|---|---|---|

| 年率3% | 約419万円 | 360万円 |

| 年率7% | 約520万円 | 360万円 |

| 年率12% | 約697万円 | 360万円 |

毎月3万円を20年積立した場合のリターンとリスク

毎月3万円を20年間積み立てると元本は720万円になります。

年率3%なら概算で約985万円・年率7%なら約1,563万円・年率12%なら約2,997万円が目安です。

20年まで期間を延ばすと複利効果が強く働くため、10年時点との差は想像以上に大きくなります。

標準ケースの年率7%でも1,500万円台に届く可能性があり、毎月3万円でも長期継続の威力は十分に感じられます。

- 20年続けると毎月3万円でもかなり大きな差が出る

- 標準ケースで1,500万円台が目安

- 強気なら3,000万円近い試算もある

- 20年の間に大きな下落は避けられない

- 続けられる家計設計が何より大切

一方で、レバナス特有のリスクも20年の間に何度か表面化するはずです。

大幅下落・長期横ばい・金利上昇・ハイテク株の調整などが重なると、期待したほど増えない期間が続くこともあります。

20年の途中で家族構成や収入が変わる可能性も高く、積立額を維持できるかどうかも重要です。

長期で大きな成果を狙える反面、途中の不安定さを受け止められるかが成否を分けます。

| 毎月3万円・20年 | 概算資産額 | 元本 |

|---|---|---|

| 年率3% | 約985万円 | 720万円 |

| 年率7% | 約1,563万円 | 720万円 |

| 年率12% | 約2,997万円 | 720万円 |

年齢別に見る3万円積立の必要期間と将来設計

毎月3万円のレバナス積立は、始める年齢によって意味合いが変わります。

20代で始める場合は時間を味方につけられるため、20年以上の長期運用で複利効果を狙うことができます。

30代では、住宅・教育・転職などのライフイベントと並行して積み立てることになるため、レバナス比率を高くしすぎない工夫が必要です。

40代では、老後資金づくりの加速がテーマになりますが取り崩しまでの期間が短くなるため、全額をレバナスに寄せるのは慎重に考えたいところです。

50代以降では、積立期間が限られるため毎月3万円だけで大きな資産形成を狙うのは難しく、他資産との組み合わせが前提になります。

- 同じ3万円でも年齢で意味が変わる

- 若いほど時間を味方にできる

- 30代以降は生活費イベントとの両立が重要

- 40代以降はレバ比率を上げすぎない方が無難

- 年齢に合わせて役割を決めるのが現実的

年齢が上がるほど大きな下落からの回復を待つ時間が短くなるため、リスク許容度の見直しも重要です。

年齢別に役割を変えて考えることで無理のない将来設計につながります。

| 年齢層 | 3万円積立の位置づけ | 主な注意点 |

|---|---|---|

| 20代 | 長期成長を狙う土台 | 暴落時も継続する覚悟 |

| 30代 | 資産形成の一部 | 住宅・教育費との両立 |

| 40代 | 老後資金の補強 | レバ比率の上げすぎに注意 |

| 50代以降 | 補完的な運用 | 回復待ちの時間が短い |

レバナス積立を毎月5万円で運用した場合のシミュレーション

毎月5万円の積立は、資産形成を本格化したい方にとって一つの基準になりやすい金額です。

年間では60万円・10年で元本600万円・20年で元本1,200万円となり、家計に占める存在感も大きくなります。

レバナスに毎月5万円を投じる場合、将来の伸びしろは魅力的ですがその分だけ下落局面の評価損も大きくなります。

したがって、単に3万円の延長として考えるのではなく、生活防衛資金や他資産とのバランスを確認したうえで判断する必要があります。

証券会社の積立設定・ポイント還元・商品ラインアップも比較対象になります。

ざくざく

せんせい

ここからは、10年20年の資産額だけでなく下落耐性や制度面まで含めて毎月5万円積立の現実像を整理します。

増額を検討している方にとって最も判断が分かれるーンと言えるでしょう。

毎月5万円を10年積立した場合の平均利回りと資産額

毎月5万円を10年間積み立てた場合の元本は600万円です。

年率3%なら概算で約699万円・年率7%なら約867万円・年率12%なら約1,162万円が目安になります。

毎月3万円のケースと比べると積立額が約1.67倍になるため最終資産額も大きく伸びます。

標準ケースで800万円台後半・強気ケースで1,000万円超が見えてくるため、10年でまとまった資産を作りたい方には魅力があります。

- 10年で元本は600万円

- 標準ケースで800万円台後半が目安

- 強気なら1,000万円超も見えてくる

- 途中の資産増減はかなり大きい

- 続けられる収入設計が前提になる

ただし、レバナスでは途中の評価額が大きく上下するため、含み益が出た後に急落して資産が大きく減る場面も想定しなければなりません。

毎月5万円を10年間継続するには収入の安定性と生活費管理が欠かせません。

ボーナス頼みの積立設計だと景気悪化や転職時に継続が難しくなることがあります。

数字上の魅力だけでなく継続可能性まで含めて評価することが重要です。

| 毎月5万円・10年 | 概算資産額 | 元本 |

|---|---|---|

| 年率3% | 約699万円 | 600万円 |

| 年率7% | 約867万円 | 600万円 |

| 年率12% | 約1,162万円 | 600万円 |

毎月5万円を20年積立した場合のパフォーマンスと下落局面の耐性

毎月5万円を20年間積み立てると元本は1,200万円になります。

年率3%なら約1,642万円・年率7%なら約2,605万円・年率12%なら約4,995万円が概算の目安です。

20年という長期では、毎月5万円でも標準ケースで2,000万円台半ばに届く可能性があり、老後資金形成の中核候補として見えてきます。

一方でレバナス特有の高変動を考えると、途中で資産が30%から50%規模で減少する局面も十分あり得ます。

- 20年続けると毎月5万円はかなり大きな資産になる

- 標準ケースで2,600万円前後が目安

- 強気なら5,000万円近い試算もある

- 途中で大幅に減る場面は普通にある

- 下落に耐えられるかが一番大事

たとえば、評価額が2,000万円近くまで増えた後に急落し、数百万円単位で減る場面に耐えられるかどうかは数字以上に重要な論点です。

20年の間に積立額を増減させる可能性も高く、固定前提の試算をそのまま信じるのは危険です。

それでも長期継続できた場合の資産形成力は非常に大きく、毎月5万円は攻めと現実の中間に位置する金額と言えます。

下落耐性を持てるかどうかがこの金額帯の最大の分岐点です。

| 毎月5万円・20年 | 概算資産額 | 元本 |

|---|---|---|

| 年率3% | 約1,642万円 | 1,200万円 |

| 年率7% | 約2,605万円 | 1,200万円 |

| 年率12% | 約4,995万円 | 1,200万円 |

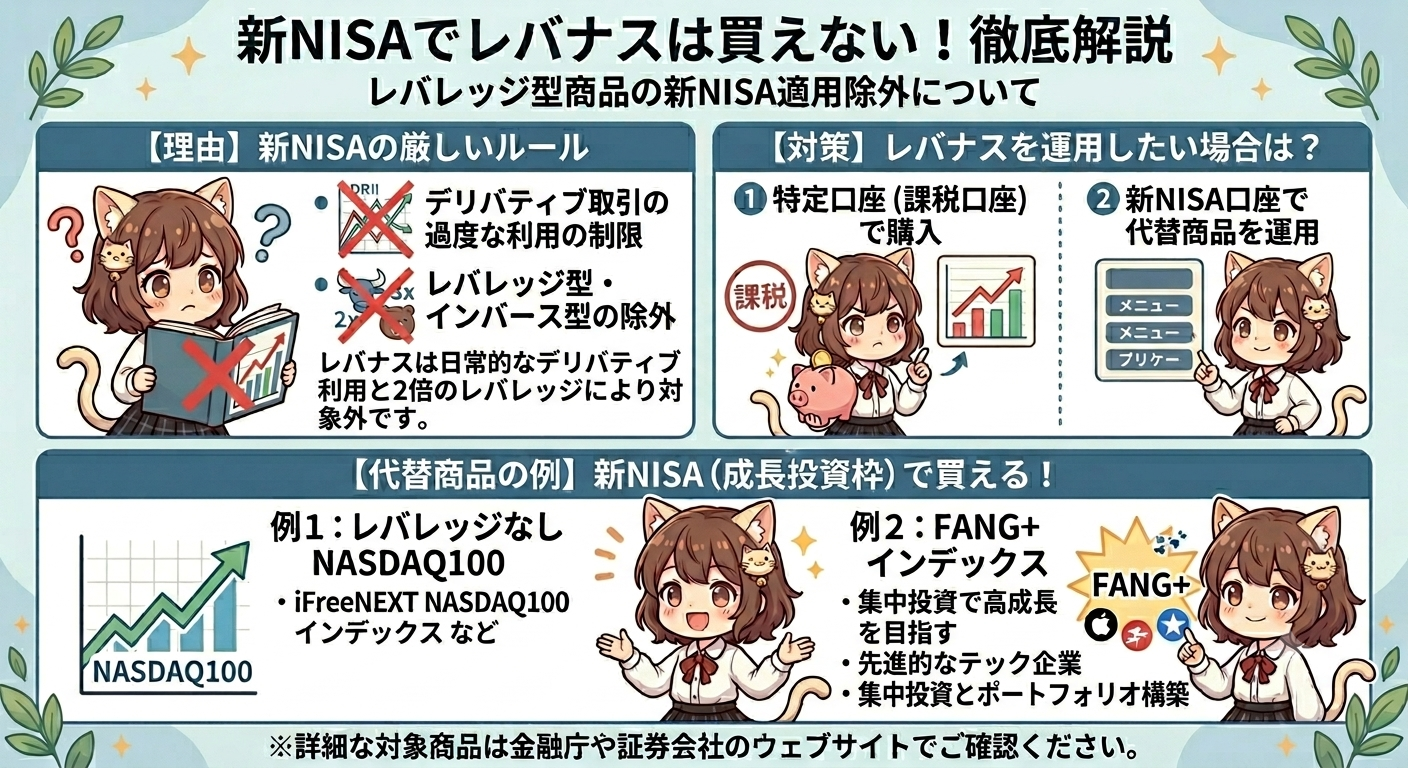

NISAで積立する場合の配分と証券会社の検討ポイント

新NISAでは非課税メリットが大きいため、長期で利益が出た場合の手取り差は無視できません。

※AI(Gemini)によって生成されたイメージ図

しかしながら、2026年時点ではレバレッジ型銘柄は全てNISA対象外です。

- NISAの非課税メリットはかなり大きい

- 2026年時点ではレバレッジ型はNISA対象外

- 全額レバナスより分散配分も検討したい

- 証券会社は商品数と使い勝手で選びたい

- 制度を使っても比率管理は忘れないことが大切

仮にレバナスをNISA枠で使える場合でも、全額をレバナスに充てるのではなく普通のNASDAQ100やS&P500や全世界株と組み合わせる配分も検討したいところです。

非課税で運用することができるNISA口座を活用したい場合は、レバナスではなくNASDAQ100やS&P500を検討しましょう。

証券会社を選ぶ際は、取扱商品の有無・積立設定の柔軟性・ポイント還元・アプリの使い勝手などを比較してください。

| 検討項目 | 見るポイント | 補足 |

|---|---|---|

| NISA対応 | 対象商品かどうか | 商品ごとに確認が必要 |

| 配分設計 | レバナス比率 | 無レバ商品との併用も有効 |

| 証券会社 | 取扱・積立設定・還元 | 長期では使い勝手も重要 |

| 管理機能 | アプリ・画面の見やすさ | 継続管理に影響 |

レバナス積立を毎月10万円で運用した場合のシミュレーション

毎月10万円のレバナス積立は、かなり積極的な資産形成プランです。

年間120万円・10年で元本1,200万円・20年で元本2,400万円となり、家計や資産全体に与える影響は非常に大きくなります。

この水準になると将来の資産額は魅力的ですが、下落局面での評価損も数百万円から場合によっては1,000万円単位に達する可能性があります。

そのため、単に余剰資金があるからという理由だけで選ぶのではなく、資産配分全体の中でどの程度をレバナスに振るのかを慎重に決める必要があります。

毎月10万円を20年続けられる方は限られるため、途中で積立額を調整する前提で考える方が現実的です。

ざくざく

せんせい

ここからは、10年20年の試算に加えて目標金額から逆算する考え方も整理します。

レバナスを本格的に使う方ほど数字の裏側まで理解しておきたいところです。

毎月10万を10年積立したケースで100万単位の資産がどう増えるか

毎月10万円を10年間積み立てた場合の元本は1,200万円です。

年率3%なら約1,398万円・年率7%なら約1,734万円・年率12%なら約2,324万円が概算の目安になります。

毎月10万円という金額は資産の増え方が100万円単位で見えるため運用成果を実感できる反面、下落時の減少額も大きく感じます。

標準ケースでも10年で1,700万円台が見えてくるため、住宅ローン繰上返済資金・教育費・老後準備の前倒しなど具体的な用途を持った資産形成に向いています。

- 10年で元本は1,200万円

- 標準ケースで1,700万円台が目安

- 強気なら2,300万円超も見えてくる

- 急落時は数百万円単位で減る

- 大きな金額ほどルール作りが必要

一方でレバナスに毎月10万円を集中させると、相場急落時に精神的な負担が非常に大きくなります。

評価額が数か月で数百万円減る可能性もあるため、事前に許容ラインを決めておくことが重要です。

同額を無レバ商品へ振り分けた場合との比較も行うとリスクに見合う選択か判断できます。

金額が大きいほど期待値だけでなく撤退ルールや配分ルールが必要です。

| 毎月10万円・10年 | 概算資産額 | 元本 |

|---|---|---|

| 年率3% | 約1,398万円 | 1,200万円 |

| 年率7% | 約1,734万円 | 1,200万円 |

| 年率12% | 約2,324万円 | 1,200万円 |

毎月10万を20年積立した場合の最大リターンと想定リスク

毎月10万円を20年間積み立てると元本は2,400万円です。

年率3%なら約3,284万円・年率7%なら約5,210万円・年率12%なら約9,990万円が概算の目安になります。

強気ケースでは1億円に迫る試算となりレバナス積立の夢を感じる数字ですが、これは順調な長期上昇が続いた場合の参考値にすぎません。

実際には20年の間に複数回の急落や長期停滞が起こる可能性が高く、途中経過はかなり荒くなります。

- 20年続けると数字のインパクトはかなり大きい

- 標準ケースで5,000万円台が目安

- 強気なら1億円近い試算も出る

- 途中で数千万円減る可能性もある

- 全額集中より資産全体で考えるべき

たとえば、評価額が6,000万円まで増えた後に40%下落すれば2,400万円近く減少する計算です。

この規模の変動を受け止められる投資家は限られるため、毎月10万円を全額レバナスにするのは慎重に考えるべきです。

現実的には、資産全体の一部としてレバナスを使って残りを無レバの株式や債券や現金で支える構成が望ましいでしょう。

最大リターンの魅力と最大リスクの重さを同時に見なければ判断を誤りかねません。

| 毎月10万円・20年 | 概算資産額 | 元本 |

|---|---|---|

| 年率3% | 約3,284万円 | 2,400万円 |

| 年率7% | 約5,210万円 | 2,400万円 |

| 年率12% | 約9,990万円 | 2,400万円 |

目標金額から逆算する積立額の選択と年間投資計画

レバナス積立を考える際は、毎月いくら積み立てるかを先に決めるだけでなく目標金額から逆算する方法も有効です。

たとえば、20年後に1,500万円を目指すなら毎月3万円でも標準ケースで届く可能性がありますが、3,000万円を目指すなら毎月5万円以上が現実的になります。

5,000万円以上を狙う場合は毎月10万円級の積立が視野に入りますが、その分だけリスク管理の重要性も増します。

年間投資計画としては通常月の積立に加えて、ボーナス月の増額・急落時の追加投資・利益確定後の再配分などを事前に決めておくと運用が安定します。

- 積立額より先に目標金額を決める方法も有効

- 目標が大きいほど必要額もリスクも増える

- ボーナスや急落時の追加ルールも決めたい

- 使う時期が近いお金には向かないこともある

- 目的と期限から逆算するのが堅実

さらに、目標金額は名目額だけでなく何のために使う資金なのかを明確にすることが大切です。

老後資金・教育費・住宅関連資金では必要時期も許容リスクも異なります。

レバナスは高い成長期待を持てる一方で必要時期が近い資金には向かない場合があります。

目標と期限を先に決め、そのうえで積立額を選ぶと無理のない投資計画を立てることができます。

| 目標金額の例 | 期間20年の目安 | 考え方 |

|---|---|---|

| 1,500万円 | 毎月3万円前後でも視野 | 標準ケース想定 |

| 3,000万円 | 毎月5万円前後が候補 | 相場次第で上下 |

| 5,000万円超 | 毎月10万円級も検討 | 高リスク前提 |

| 用途別管理 | 老後・教育・住宅で分ける | 期限とリスクを合わせる |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスに登録するメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスの最大のメリットは、日常生活のさまざまな行動を通じてポイントを獲得できることです。

たとえば、普段利用しているショッピングサイトで買い物をするだけでポイントが貯まり、新たにサービスを始める際にもハピタス経由で登録すればポイントが獲得できます。

ハピタスを通じて効率的にポイントを獲得し、それを現金やギフト券などに交換して生活をより豊かにしていきましょう。

ハピタスに登録するデメリット

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- サイトページの読み込みが遅い

私自身がハピタスを実際に使ってみたデメリットなので、人によっては感じ方が違うと思います。

ハピタスは非常に便利なポイントサイトですが、全てのポイントサイトサービスと同様にいくつかのデメリットも存在します。

これからハピタスを始めてみようと思っている人は、メリットだけではなくデメリットも把握しておきましょう。

ハピタスの利用は計画的に行い、自分のライフスタイルに合った方法でポイントを獲得することをおすすめします。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

レバナス積立シミュレーションまとめ

- レバナスは高成長を狙える一方で値動きがかなり大きい

- 毎月3万は継続性重視・5万は中間・10万は攻撃的

- 利回りは強気だけでなく弱気ケースも必ず見ておきたい

- 無レバ商品との組み合わせでバランスを取りたい

- 一番大事なのは急落時でも続けられる計画にすること

レバナス積立シミュレーションでは毎月3万円5万円10万円の違いだけでなく、商品性・相場環境・コスト・継続可能性まで含めて判断することが重要です。

レバナスはNASDAQ100の成長力を強く取り込みたい方にとって魅力的な選択肢ですが、日次レバレッジによる高変動とボラティリティ・ドラッグの影響を受けるため、長期で必ず有利になる商品ではありません。

毎月3万円は継続重視・毎月5万円は攻守の中間・毎月10万円は高い期待値と大きなリスクを伴う積極策として整理できます。

ざくざく

せんせい

将来資産額の試算は魅力的ですが、最終的に大切なのは急落時にも続けられる金額か生活設計に合っているか目標時期に合う商品かという点です。

特にレバナスは期待リターンだけでなく最大損失のイメージまで持っておく必要があります。

積立シミュレーションは将来を保証するものではありませんが、現実的な期待値を持つための土台として活用できます。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼