レバナスで億り人になれるのかを知りたい方は多いのではないでしょうか。

このページでは、40代・50代からでも「レバナス」で資産1億円(億り人)を目指したい方に向けてまとめています。

レバナスとは何か・なぜ注目されているのか、そして実際に億り人になるための具体的な戦略や注意点を、投資初心者にもわかりやすく解説します。

これからレバナス投資を始めたい方や、すでに運用中の方にも役立つ内容になっているので参考にしてください。

▼ハピタス登録はこちらからがお得▼

▼ハピタスの証券広告特集はこちら▼

レバナスで億り人(資産1億円)を目指すロードマップ

レバナスで資産1億円、いわゆる「億り人」を目指すには明確なロードマップが必要です。

レバナスは米国ナスダック100指数に2倍のレバレッジをかけた投資信託で、短期間で大きなリターンを狙える一方でリスクも高い商品です。

特に40代・50代からの資産形成ではリスク管理と長期的な視点が重要となります。

ここからは、レバナスで億り人を目指すためのステップや、実際に成功した投資家の事例・必要な資金計画、リスク対策などを詳しく解説します。

ざくざく

ざくざく

せんせい

せんせい

これからレバナス投資を始める方もすでに運用中の方もぜひ参考にしてください。

レバナスと億り人の関係とは?|キーワード解説

「レバナス」とは、レバレッジ型ナスダック100連動型投資信託の略称で、米国の成長企業が多く含まれるナスダック100指数に2倍の値動きで連動する商品です。

「億り人」とは、投資で1億円以上の資産を築いた人を指します。

レバナスは高いリターンを活かして短期間で億り人を目指せる可能性があるため、2021年頃から注目を集めています。

- レバナス=レバレッジ型ナスダック100投資信託

- 億り人=資産1億円以上の投資家

- 高リターン・高リスク商品

- 短期間で資産増加を狙える

- 知識と戦略が不可欠

ただし、リスクも大きく価格変動が激しいため、しっかりとした知識と戦略が必要です。

| 用語 | 意味 |

|---|---|

| レバナス | レバレッジ型ナスダック100投資信託 |

| 億り人 | 資産1億円以上の投資家 |

40代・50代からでもレバナス投資を始めるメリット

40代・50代からレバナス投資を始める最大のメリットは、短期間で資産を大きく増やせる可能性がある点です。

一般的なインデックス投資では資産1億円を目指すには長い時間が必要ですが、レバナスは2倍の値動きにより相場が好調な時期には急速な資産増加が期待できます。

- 短期間で資産増加を狙える

- まとまった資金を投資しやすい

- 老後資金の形成に有効

- リスク管理が重要

- 分散投資との併用が推奨

子育てや住宅ローンが一段落し、まとまった資金を投資に回せる世代でもあるため、効率的な資産形成が可能だと言われています。

ただし、リスクも高いため分散投資やリスク管理を徹底することが重要です。

| 年代 | 投資メリット |

|---|---|

| 40代 | 資産形成のラストスパート |

| 50代 | 老後資金の効率的な増加 |

レバナスで億り人は40代・50代でも遅くない理由

億り人を目指すのは「もう遅いのでは?」と不安に思う方も多いですが、40代・50代からでも十分可能です。

レバナスのレバレッジ効果により、相場が好調な時期には短期間で大きなリターンを得られるからです。

人生100年時代と言われる現代では、50代からでも20年以上の運用期間を確保できます。

- レバレッジ効果で短期間の資産増加が可能

- 50代でも20年以上の運用期間が確保できる

- 経験や資産を活かせる

- 計画的な投資でリスクを抑えられる

- 成功事例も多数存在

さらに、これまでの経験や資産を活かし計画的に投資を進めることで、リスクを抑えつつ資産を増やすことができます。

実際に40代・50代からレバナス投資を始めて成功した事例や、具体的な運用シミュレーションも紹介します。

| 年代 | 運用期間の目安 | 億り人到達の可能性 |

|---|---|---|

| 40代 | 20~30年 | 高い |

| 50代 | 10~20年 | 十分可能 |

レバナスで億り人を目指すための基本戦略

レバナスで億り人を目指すには明確な戦略が不可欠です。

まずはレバナスの特徴やリスクを正しく理解し、長期的な視点で運用計画を立てることが重要です。

一括投資と積立投資のどちらが自分に合っているかを見極め、暴落時の対処法やリバランスのタイミングも考慮しましょう。

手数料や投資信託の選び方や証券会社の比較も欠かせません。

ざくざく

せんせい

ここからは、レバナスで億り人を目指すための基本戦略を投資初心者にもわかりやすく解説します。

レバナスの特徴と投資信託としての強み

レバナスは、米国ナスダック100指数に2倍のレバレッジをかけて運用される投資信託です。

その最大の強みは、米国の成長企業に集中投資しつつ、レバレッジ効果で短期間に大きなリターンを狙える点です。

- 米国成長企業に集中投資

- 2倍のレバレッジ効果

- 少額から投資可能

- 分散投資・プロ運用

- 下落時のリスクも大きい

レバナスの投資信託は少額から投資できるため、初心者でも始めやすいのが特徴です。

ただし、あくまでもレバレッジ型なので下落時の損失も大きくなる点には注意が必要です。

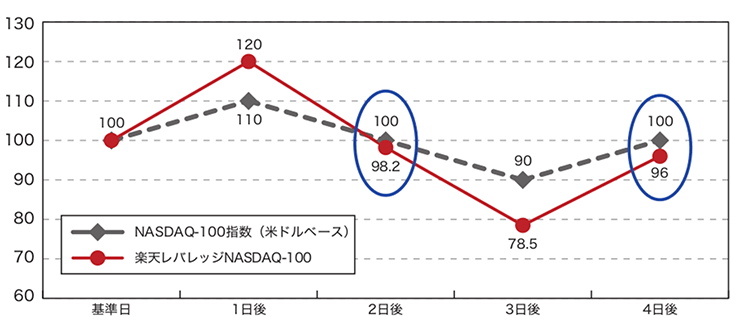

レバレッジ効果とは?|高配当株・米国株との違い

レバレッジ効果とは、元本に対して2倍や3倍などの倍率で値動きする仕組みのことです。

レバナスは2倍のレバレッジがかかっているため、ナスダック100指数が1%上昇すれば2%上昇し1%下落すれば2%下落します。

出典:楽天証券

高配当株や一般的な米国株投資はレバレッジがかかっていないため、値動きは原則1倍です。

そのため、レバナスは短期間で大きなリターンを狙える反面リスクも高くなります。

- レバレッジ効果=値動きが2倍以上

- 高配当株=安定した配当収入

- 米国株=成長性重視

- リスクとリターンのバランスが重要

- 自分に合った投資スタイルを選ぶ

投資スタイルやリスク許容度に応じて、どちらが自分に合っているかを見極めることが大切です。

| 投資商品 | レバレッジ | リターン | リスク |

|---|---|---|---|

| レバナス | 2倍以上 | 高い | 高い |

| 高配当株 | なし | 中 | 低~中 |

| 米国株 | なし | 中~高 | 中 |

長期保有か一括投資か?|レバナス一括100万の試算とポイント

レバナス投資では、長期保有と一括投資のどちらが有利かは、投資家の目的やリスク許容度によって異なります。

一括で100万円を投資した場合、相場が好調であれば短期間で大きなリターンが期待できますが、暴落時には大きな損失を被るリスクもあります。

長期積立投資であれば、ドルコスト平均法によりリスクを分散しながら資産を増やすことが可能です。

- 一括投資=短期間で大きなリターン狙い

- 長期積立=リスク分散・安定運用

- 100万円一括投資のシミュレーションも重要

- 暴落時のリスクに注意

- 自分に合った方法を選ぶ

実際のシミュレーションでは、過去10年間でレバナスに100万円を一括投資した場合、数倍~10倍以上に増えたケースもありますが、暴落時には半分以下になることもありました。

自分の投資スタイルや目標に合わせて選択しましょう。

| 投資方法 | メリット | デメリット |

|---|---|---|

| 一括投資 | 短期間で大きなリターン | 暴落時のリスク大 |

| 長期積立 | リスク分散・安定運用 | リターンはやや控えめ |

レバナスは新NISA制度の対象外?

2024年から始まった新NISA制度は、非課税で投資できる枠が拡大したことで多くの投資家にとって魅力的な制度となっています。

しかし、レバナスは新NISAの対象外となっておりNISA口座での運用ができません。

レバナスで億り人を目指す場合は課税口座での運用が前提となります。

ざくざく

せんせい

ここからは、新NISAの概要や対象商品・レバナスが対象外となる理由・今後の投資戦略について詳しく解説します。

新NISA制度を活用した他の投資選択肢や、レバナス投資を続けるための代替策も紹介するので参考にしてください。

新NISA制度の概要と対象投資商品

新NISA制度は2024年からスタートした非課税投資制度で、「つみたて投資枠」と「成長投資枠」の2つの枠組みがあります。

つみたて投資枠は、長期・積立・分散投資に適した投資信託が対象で年間120万円まで投資可能です。

成長投資枠は、個別株やETFや投資信託など幅広い商品が対象で年間240万円まで投資可能です。

- つみたて投資枠:長期・積立・分散投資向け

- 成長投資枠:個別株・ETF・一部投資信託

- 年間最大360万円まで非課税

- レバレッジ型投信は対象外

- 制度の詳細は金融庁HPで確認

レバレッジ型やインバース型の投資信託は、リスクが高いため新NISAの対象外とされています。

もちろんレバナスも新NISA口座での運用ができません。

| 枠組み | 年間投資上限 | 対象商品 |

|---|---|---|

| つみたて投資枠 | 120万円 | 長期積立型投信 |

| 成長投資枠 | 240万円 | 個別株・ETF・一部投信 |

レバナスが新NISAの対象外となる理由

レバナスが新NISAの対象外となる主な理由は、レバレッジ型投資信託のリスクの高さにあります。

金融庁は長期的な資産形成を目的としたNISA制度において、元本割れリスクが高い商品や複雑な仕組みの商品を排除する方針を示しています。

- リスクが高い商品はNISA対象外

- 長期投資に不向きと判断

- 元本割れリスクが大きい

- 制度変更の動向に注意

- 課税口座での運用が前提

レバナスには2倍のレバレッジがかかっており、短期間で大きな値動きがあるため長期投資には不向きと判断されています。

そのためNISA口座での運用は認められていません。

今後も制度変更がある可能性はありますが、現時点では課税口座での運用が必要です。

レバナスを新NISAで運用できない影響と注意点

レバナスが新NISAで運用できない最大の影響は、運用益に対して20.315%の税金がかかる点です。

新NISA口座であれば運用益が非課税となり複利効果を最大限に活かせますが、課税口座では税金分だけリターンが目減りします。

しかし、損失が出た場合もNISA口座では損益通算ができないため、課税口座での運用が有利な場合もあります。

- 運用益に税金がかかる

- 複利効果がやや減少

- 損益通算の活用も検討

- リスク管理がより重要

- 投資戦略の見直しが必要

投資戦略を立てる際は税金や手数料やリスクを十分に考慮しましょう。

| 口座種別 | 税金 | メリット | デメリット |

|---|---|---|---|

| 新NISA | 非課税 | 複利効果大 | レバナス不可 |

| 課税口座 | 20.315% | 全商品投資可 | 税金がかかる |

新NISA対象外でも投資を続けるための代替策

レバナスが新NISAの対象外でも、課税口座で投資を続けることは可能です。

リスク分散のためにNISA口座ではインデックス投資や高配当株投資を行い、課税口座でレバナスを運用する「二刀流」戦略も有効です。

さらに、レバナスの代替として米国ETFのTQQQやQLDなど、海外証券口座を活用する方法もあります。

- 課税口座でレバナスや米国ETF(TQQQ・QLD)に投資

- NISA口座はインデックス投資や高配当株に活用

- リスク分散を意識

- 定期的なリバランスが重要

自分のリスク許容度や投資目的に合わせて最適な運用方法を選びましょう。

定期的なリバランスや利益確定も重要なポイントです。

| 投資方法 | メリット | デメリット |

|---|---|---|

| 課税口座レバナス | 全商品投資可 | 税金がかかる |

| NISAインデックス | 非課税 | リターンは控えめ |

| 米国ETF | 多様な商品 | 為替リスク・手数料 |

新NISAを活用した他の投資選択肢

新NISAを活用する場合はレバナス以外にも多くの投資選択肢があります。

全世界株式(オルカン)やS&P500連動型のインデックスファンドは長期的な資産形成に適しており、NISAの非課税メリットを最大限に活かせます。

高配当株やJ-REITやバランス型ファンドなども選択肢として有効です。

- 全世界株式インデックス

- S&P500連動型ファンド

- 高配当株・J-REIT

- バランス型ファンド

- リスク分散を意識した運用

リスクを抑えつつ安定したリターンを狙いたい場合は、これらの商品をNISA口座で運用し、レバナスは課税口座で運用するのが賢い戦略です。

自分の投資目的やライフプランに合わせて最適な商品を選びましょう。

| 商品名 | 特徴 | リスク |

|---|---|---|

| 全世界株式(オルカン) | 分散投資・安定成長 | 中 |

| S&P500 | 米国成長株中心 | 中 |

| 高配当株 | 安定収入 | 低~中 |

レバナスで億り人到達のための資産運用シミュレーション

レバナスで億り人を目指すには、実際にどのくらいの資金と期間が必要なのか、しっかりとシミュレーションを行うことが重要です。

ここからは、100万円を一括投資した場合や毎月積立投資を行った場合のシミュレーションを紹介します。

暴落時のリスクやリターンの変動、失敗しないためのコツについても詳しく解説します。

ざくざく

せんせい

自分の目標やライフプランに合わせて現実的な運用計画を立てましょう。

レバナス100万円運用で10年後に億り人は可能か?

レバナスに100万円を一括投資した場合、過去の実績から見ると10年で1億円に到達するのは非常に難しいですが、相場が好調であれば数倍~10倍以上に増える可能性もあります。

例えば、年率20%のリターンが10年続いた場合、100万円は約6.2倍の620万円になります。

しかし、実際には暴落や調整局面もあるため、安定して億り人を目指すには追加投資や積立投資が必要です。

- 100万円一括投資で10年後1億円は難しい

- 年率20%で10年後約620万円

- 追加投資や積立が重要

- 暴落リスクも考慮

- 現実的な運用計画を立てる

レバナスは課税口座での運用になるため税金も考慮する必要があります。

現実的には、複数年にわたる積立や追加投資を組み合わせることで億り人への道が開けます。

| 投資額 | 年率リターン | 10年後の資産 |

|---|---|---|

| 100万円 | 20% | 約620万円 |

| 100万円 | 30% | 約1,378万円 |

運用シミュレーション|毎月積立・一括

毎月積立投資の場合、例えば毎月5万円を10年間積み立てて年率20%のリターンが得られた時の最終的な資産は約1,900万円になります。

分割投資は一括投資と比べてリスク分散効果が高く、暴落時のダメージも抑えられます。

- 毎月積立=リスク分散・安定運用

- 一括投資=短期間で大きなリターン狙い

- シミュレーションで目標を明確に

- 暴落時の対応も考慮

- 複数の方法を組み合わせるのも有効

一方で一括投資は相場が好調な時期に大きなリターンを狙えますが、タイミングを誤ると大きな損失を被るリスクもあります。

自分のリスク許容度や投資スタイルに合わせて最適な方法を選びましょう。

| 投資方法 | 投資額 | 年率リターン | 10年後の資産 |

|---|---|---|---|

| 毎月積立 | 5万円×120回 | 20% | 約1,900万円 |

| 一括投資 | 100万円 | 20% | 約620万円 |

リスクとリターン: 暴落時の対処法と失敗しないコツ

レバナスはリターンが大きい反面、暴落時のリスクも非常に高い商品です。

暴落時には一時的に資産が半分以下になることも珍しくありません。

レバナス投資で失敗しないためには、長期目線での運用を心がけて暴落時にも慌てて売却しないことが重要です。

- 暴落時は慌てて売却しない

- 長期目線で運用を継続

- 定期的なリバランスが重要

- 分散投資でリスク軽減

- 利益確定も検討

定期的なリバランスや利益確定、分散投資を徹底することでリスクを抑えられます。

自分のリスク許容度を把握し無理のない範囲で投資を続けましょう。

| リスク対策 | 効果 |

|---|---|

| 長期運用 | 一時的な下落をカバー |

| リバランス | リスク分散 |

| 分散投資 | 資産全体の安定化 |

レバナス運用のポイントと注意点

レバナスで億り人を目指すには、運用のポイントや注意点をしっかり押さえておくことが大切です。

手数料や投資信託の選び方・証券会社の比較・有望なレバナス銘柄の選定基準・FIRE達成や資産形成に役立つツールや情報源など、実践的なノウハウを紹介します。

ざくざく

せんせい

ここからは、初心者でも失敗しないためのポイントをまとめて解説するので参考にしてください。

手数料・投信選び・おすすめ証券会社の比較

レバナス投資で重要なのが、手数料(信託報酬)や投資信託の選び方と、それぞれの証券会社のサービス比較です。

レバナスの信託報酬は年0.9~1.1%程度が一般的ですが、長期運用では手数料の差がリターンに大きく影響します。

- 信託報酬は低いほど有利

- 証券会社のサービスを比較

- ポイント還元やキャンペーンも活用

- アプリの使いやすさも重要

- 代表的なレバナス投信を知る

証券会社によって取扱商品やポイント還元、アプリの使いやすさが異なるため、自分に合った会社を選びましょう。

代表的なレバナス投信には「iFreeレバレッジ NASDAQ100」や「楽天レバレッジNASDAQ-100」などがあります。

| 証券会社 | 信託報酬 | ポイント還元 | 特徴 |

|---|---|---|---|

| SBI証券 | 0.99% | あり | 取扱商品が豊富 |

| 楽天証券 | 1.08% | あり | 楽天ポイントが貯まる |

| マネックス証券 | 1.09% | あり | アプリが使いやすい |

※2025年9月時点

有望なレバナス銘柄とその選定基準

レバナス投資で有望な銘柄を選ぶ際は、信託報酬の低さ・運用実績・純資産残高・運用会社の信頼性などを基準にしましょう。

代表的な銘柄には「iFreeレバレッジ NASDAQ100」「楽天レバレッジNASDAQ-100」などがあります。

- 信託報酬の低さを重視

- 運用実績や純資産残高を確認

- 運用会社の信頼性も重要

- 情報開示やサポート体制をチェック

- 複数銘柄を比較検討

純資産残高が大きいほど安定した運用が期待でき、運用会社の情報開示やサポート体制も重要なポイントです。

複数の銘柄を比較して自分に合った商品を選びましょう。

FIRE達成・資産形成に役立つツールと情報源

レバナスでFIRE(経済的自立・早期リタイア)や資産形成を目指すには、信頼できる情報源や便利なツールの活用が不可欠です。

資産運用シミュレーションサイト・YouTubeチャンネル・証券会社の公式アプリなどを活用しましょう。

SNSや投資家コミュニティで最新情報を収集し、リスク管理や運用戦略の参考にするのも有効です。

- 資産運用シミュレーションサイト

- 投資ブログ・YouTubeチャンネル

- 証券会社の公式アプリ

- SNSや投資家コミュニティ

- 継続的な情報収集が重要

自分に合った情報源を見つけて継続的に学び続けることが成功のカギです。

| ツール/情報源 | 特徴 |

|---|---|

| 資産運用シミュレーター | 将来の資産を試算できる |

| 投資系YouTube | 最新の投資情報を動画で学べる |

| 証券会社アプリ | 取引や資産管理が簡単 |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス登録の紹介リンクはこちら▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスに登録するメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスの最大のメリットは、日常生活のさまざまな行動を通じてポイントを獲得できることです。

たとえば、普段利用しているショッピングサイトで買い物をするだけでポイントが貯まり、新たにサービスを始める際にもハピタス経由で登録すればポイントが獲得できます。

ハピタスを通じて効率的にポイントを獲得し、それを現金やギフト券などに交換して生活をより豊かにしていきましょう。

ハピタスに登録するデメリット

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- サイトページの読み込みが遅い

私自身がハピタスを実際に使ってみたデメリットなので、人によっては感じ方が違うと思います。

ハピタスは非常に便利なポイントサイトですが、全てのポイントサイトサービスと同様にいくつかのデメリットも存在します。

これからハピタスを始めてみようと思っている人は、メリットだけではなくデメリットも把握しておきましょう。

ハピタスの利用は計画的に行い、自分のライフスタイルに合った方法でポイントを獲得することをおすすめします。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

まとめ|レバナスで億り人を目指すための重要ポイント総復習

- レバナスは高リターン・高リスク商品

- 新NISAでは対象外なので課税口座で運用

- 長期運用・リスク管理が成功のカギ

- 手数料や証券会社の比較も重要

- 情報収集と継続的な学びが大切

レバナスで億り人を目指すには、商品の特徴やリスクを正しく理解し、長期的な視点で計画的に運用することが重要です。

新NISA制度ではレバナスが対象外となるため、課税口座での運用や他の投資商品との併用が求められます。

ざくざく

せんせい

手数料や証券会社の比較・有望な銘柄の選定・情報収集ツールの活用など、実践的なノウハウを身につけましょう。

暴落時のリスク管理や利益確定も忘れずに、現実的な目標設定で着実に資産形成を進めてください。

▼ハピタス登録はこちらからがお得▼

▼ハピタスの証券広告特集はこちら▼