「新NISAは無職でも始められるの?」「投資に興味があるけど、よくわからない」「新NISAでお得に投資を始めたい」と考えている人も多いのではないでしょうか。

2024年から「新NISA」という税金のかからない投資の制度がスタートしました。

新NISAはこれまでよりも使いやすく、投資できる金額や期間が大きく改善されたことで注目されています。

ただし、新NISAには良い点(メリット)だけでなく、注意が必要な点(デメリット)もあります。特に、制度が少し複雑になったため、どんな仕組みなのか、どんな点に気をつけるべきかを知っておくことが大切です。

このページでは、新NISAの特徴や注意点や賢く使うためのコツを投資初心者向けにわかりやすく解説します。

新NISAの口座開設を考えている人や、どうやって使えばいいか迷っている人に役立つ内容になっているので参考にしてみてください。

ざくざく

ざくざく

▼ハピタスの証券広告特集▼

新NISAは無職でもできる?これまでのNISAとの違いとは

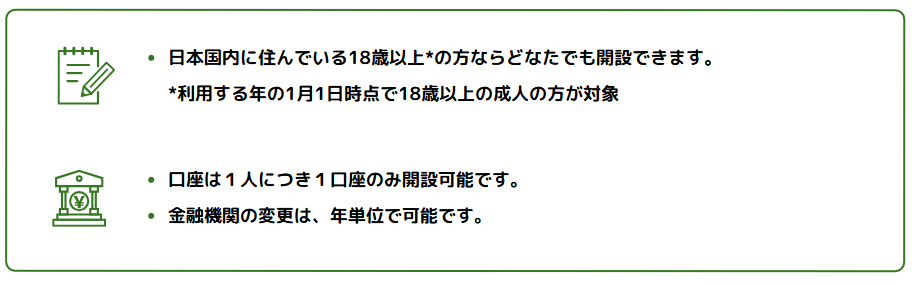

いきなり結論から申し上げますと、新NISA口座は無職でも開設することができます。

NISAとは「少額投資非課税制度」の略で、投資で得た利益に税金がかからない制度のことです。

これまでは「一般NISA」と「つみたてNISA」という2つの種類がありましたが、2024年から新NISAに変わりました。

新NISAの大きな特徴を初心者向けに簡単にまとめると以下の3つです。

- 「成長投資枠」と「つみたて投資枠」を一緒に使える

- 非課税で投資できる金額が増えた

- 非課税の期間が「ずっと」に

収入の有無や職業の確認は求められないため、無職であってもNISAを利用して投資を始めることができます。

新NISAの「成長投資枠」と「つみたて投資枠」は無職でも併用可能

これまでは「一般NISA」か「つみたてNISA」のどちらか1つを選ぶ必要がありました。

新NISAでは「成長投資枠」(個別の株や投資信託などに投資できる枠)と「つみたて投資枠」(長期でコツコツ積み立てる投資信託用の枠)を両方使えます。

出典:金融庁

これによって、自分の目的に合わせて自由に投資を組み合わせられるようになりました。

非課税投資枠が拡大!無職でも気軽に始められる

非課税枠(税金がかからない投資の金額)が、以前よりかなり増えました。

たとえば、年間で最大360万円まで投資できて生涯の非課税枠は1,800万円にもなります。

- 成長投資枠:年間投資枠は240万円で生涯の非課税保有限度額は1,200万円

- つみたて投資枠:年間投資枠は120万円で生涯の非課税保有限度額は600万円

これまでより大きな金額を税金なしで運用できるので、お得に資産を増やせるチャンスが広がりました。

新NISAの非課税期間が無期限に!無職の長期投資に最適

これまでのNISAでは、税金がかからない期間が5年(一般NISA)や20年(つみたてNISA)と決まっていました。

でも、新NISAではこの期間が「無期限」、つまりずっと非課税になりました。

好きなタイミングで投資を続けられるので、たとえ無職だとしても焦らずじっくり資産を育てられます。

新NISAのデメリットと無職が注意すべきポイント

新NISAは無職でも始められメリットも多い制度ですが注意すべき点もあります。

新NISAのデメリット(注意点)を初心者向けに簡単にまとめると以下の3つです。

- 制度が少し複雑で迷いやすい

- 18歳未満は口座を開けない

- これまでのNISAからの「ロールオーバー」はできない

ここからは投資初心者にとって特に気になるデメリットをわかりやすく解説します。

制度が少し複雑で迷いやすい

新NISAは、成長投資枠とつみたて投資枠を両方使えるようになった分、選択肢が増えて少し複雑になりました。

ざくざく

たとえば、成長投資枠では広範囲の個別株や投資信託から選べますが、つみたて投資枠は決められた投資信託しか選べません。

また、非課税期間が無期限になったことで、「いつ売ればいいか」「どのくらいの割合で投資するか」といった判断が難しく感じることもあるかもしれません。

初心者にとっては選択肢が多いことが逆に悩みの種になる場合があるので、事前にしっかり計画を立てることが大切です。

18歳未満は口座を開けない

新NISAの口座は、18歳以上の成人にしか作れません。

18歳未満の子どもや若者は利用できないので、「子どもの将来のために投資したい」という親御さんにとっては不便な点です。

出典:金融庁

以前は「ジュニアNISA」という子ども向けのNISAがありましたが、2023年末で終了してしまいました。

そのため、子ども名義での投資は新NISAではできません。

これまでのNISAからの「ロールオーバー」はできない

「ロールオーバー」とは、これまでの一般NISAで投資した商品の非課税期間(5年間)が終わった後、翌年のNISA枠に移してさらに非課税で運用を続ける仕組みのことです。

たとえば、2018年に買った商品は2022年で非課税期間が終わるはずですが、ロールオーバーを使えば2027年まで非課税で運用できました。

ざくざく

新NISAではこのロールオーバーができません。

ただし、非課税期間がそもそも「無期限」なので、ロールオーバーがなくても長く運用できるため、大きな問題ではないかもしれません。

すでに一般NISAやつみたてNISAを使っている人は、2024年以降も「これまでのNISA」と「新NISA」を両方使って運用できます。

新NISAのメリット!無職でも得する投資の魅力

ここまではデメリットを解説しましたが、新NISAのメリットはそれ以上にたくさんあります。

新NISAのメリットを投資初心者向けに簡単にまとめると以下の3つです。

- 長くじっくり投資できる

- 非課税枠を「再利用」できる

- 成長投資枠とつみたて投資枠を自由に組み合わせられる

投資初心者や無職の方にとって特に嬉しいポイントをわかりやすく紹介します。

無職でも長期投資で資産形成!新NISAの強み

新NISAの最大の魅力は「非課税期間が無期限」になったことです。

これまでのNISAでは「5年後に売るか、続けるか」を考える必要がありましたが、新NISAではそんな心配がなくたとえ無職でも問題ありません。

「お金が必要になるまでずっと運用し続けられる」ので気楽に投資できます。

投資は長く続けるほど値動きのリスクが減り、安定した利益を得やすくなります。たとえば、老後資金をコツコツ貯めたい人にはピッタリの制度です。

無職でもできる新NISAの非課税枠再利用

新NISAでは、投資した商品を売るとその分の非課税枠が翌年以降に復活します。

たとえば、1,800万円の非課税枠を使い切った状態で300万円分の商品を売ったとします。

すると、翌年には300万円分の非課税枠が復活し、また新しく投資できるようになります。

- 旧NISA:売却したら投資限度額が減る

- 新NISA:売却しても非課税投資枠が翌年に復活

新NISAには「再利用」の仕組みがあるので、なにかと突発的にお金が必要になる無職の方でも柔軟にお金を動かしながら税金なしで投資を続けられます。

成長投資枠とつみたて投資枠の自由な組み合わせで無職も安心

新NISAでは「成長投資枠」と「つみたて投資枠」を一緒に使えるので無職でも安心です。

これまでのNISAではどちらか1つしか選べなかったので大きな進化と言えるのではないでしょうか。

- 老後資金をコツコツ貯めるために、つみたて投資枠で投資信託を積み立てる

- 短期で利益を狙いたいから、成長投資枠で株や投資信託を買う

自分の目標や投資スタイルに合わせて自由にプランを立てられるのが魅力です。

新NISAを無職でも賢く使うためのコツ

新NISAを無職でも上手に活用するには、制度を理解するだけでなく「どうやって投資するか」の心構えも大切です。

新NISAを賢く使うためのコツを初心者向けに簡単にまとめると以下の3つです。

- 投資の「目標」と「目的」をハッキリさせよう

- 長く続ける&分散してリスクを減らそう

- 少額から始めて慣れよう

投資初心者や現在無職の方でも実践しやすいポイントを紹介します。

投資目標を明確にして無職でもブレない新NISA計画

新NISAで投資を始める前に「何のために」「いくら必要か」「いつまでに貯めたいか」を明確にしましょう。

たとえば、「子どもの大学資金を10年後に300万円貯めたい」「老後資金を30年後に2,000万円準備したい」といった具体的な目標です。

ざくざく

目標が決まると「どのくらいのリスクを取れるか」「どの商品を選ぶか」がわかりやすくなります。

新NISAは選択肢が多いので目標がないと何をすればいいか迷ってしまいます。まずは自分にとってのゴールを考えることからスタートしましょう。

リスク分散&長期投資で安定!無職の新NISA戦略

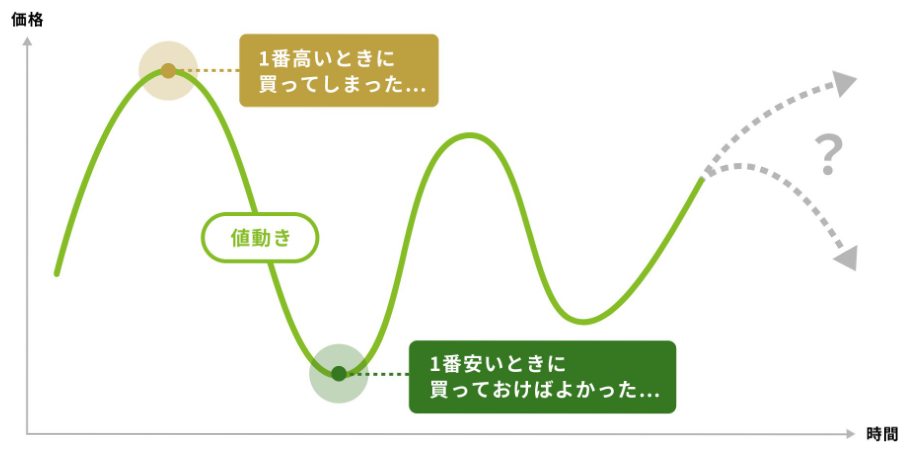

新NISAの投資で失敗するリスクを減らすには「長く続けること」「分散すること」が大切です。

投資は短期間だと値動きが激しく相場状況によっては損する可能性がありますが、長期間(10年、20年)続けると値動きが落ち着き安定した利益を得やすくなります。

出典:金融庁

新NISAの非課税期間が無期限なのでじっくり投資するのに最適です。

1つの商品だけに投資するとその商品が値下がりしたときに大きな損をします。

たとえば、株だけでなく投資信託や債券、国内だけでなく海外の商品など、いろんなものに分けて投資するとリスクを減らせます。

この「長期&分散」の考え方を心がけると初心者や無職でも安心して投資を続けられます。

無職でも少額から始めて慣れよう

投資初心者にとっては最初から大きな金額を投資するのは不安ですよね。

月々100円や1,000円といった少額から始められる商品もたくさんあるので、たとえば毎月1万円を積み立ててみるといった小さな一歩からスタートしましょう。

少額投資なら値動きが気になっても大きな損失にはなりにくく、投資の感覚をつかむのに役立ちます。

慣れてきたら徐々に投資額を増やしたり、新NISA口座を使える別の商品を試したりすると良いでしょう。

証券会社の口座開設はポイントサイト経由がお得

証券会社の口座開設はハピタス経由がお得です。

ポイントサイトでは、特定の期間中に口座を開設すると追加の特典がもらえるキャンペーンが頻繁に行われています。

これにより、さらに多くのポイントや特典を得ることができます。

ポイントサイトを利用することで、通常の口座開設よりも多くのメリットを享受できるのでぜひ活用してみてください。

▼ハピタスの証券広告特集▼

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス登録の紹介リンクはこちら▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタス登録のメリット・デメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- ポイント還元率は低い?

デメリットの部分は他のポイントサイトにも当てはまることがあるため、ハピタスのデメリット=ポイントサイト全体のデメリットと言える部分があります。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

新NISAは無職や投資初心者にもチャンスあり

税金がかからない金額が増えたり期間が無期限になったりと、新NISAは無職の方や投資初心者にとっても使いやすい制度です。

しかしながら、選択肢が多いため複雑に感じたり、判断に迷ったりすることもあるかもしれません。

ざくざく

もしわからないことがあれば、銀行や証券会社の窓口で相談したり信頼できる本やウェブサイトで学ぶのもおすすめです。

新NISAを賢く使って将来の夢や目標に向けた第一歩を踏み出してみましょう。

▼ハピタス登録の紹介リンクはこちら▼