2024年から新しいNISA制度が始まったことにより、本格的に資産形成を始めようと考えている人も多いのではないでしょうか。

一般NISA(成長投資枠)とつみたてNISA(つみたて投資枠)の併用が可能になり、年間投資枠は360万円・生涯非課税限度額が1,800万円まで引き上がりました。

安定的な投資先に生涯非課税限度額の1,800万円を埋めきることができれば、少しずつ資産を取り崩すして生活費を補っていくサイドFIREも視野に入ってきます。

このページでは、新NISAの資産推移と設定内容を公開していくので、新NISAでの資産運用に興味がある方はチェックしてみてください。

新NISAで資産運用ができる証券会社の口座開設はポイントサイト経由がお得です。

▼ハピタス登録の紹介リンクはこちら▼

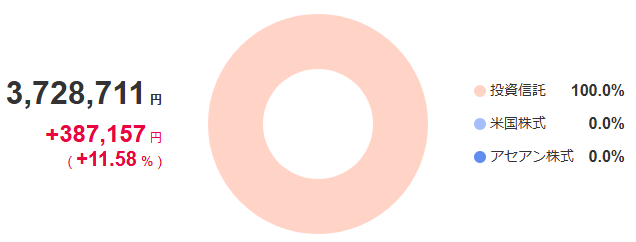

新NISAの運用実績【月次報告】

2025年1月終了時点の新NISA資産推移は以下の通りです。

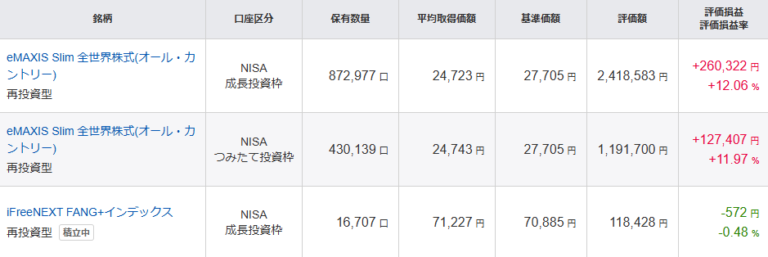

- 取引銘柄:eMAXIS Slim 全世界株式(オール・カントリー)

- 保有数量:872,977口

- 平均取得価:24,723円

- 評価損益:+260,322円

- 評価損益率:+12.06%

- 取引銘柄:iFreeNEXT FANG+インデックス

- 保有数量:16,707口

- 平均取得価:71,227円

- 評価損益:-572円

- 評価損益率:-0.48%

- 取引銘柄:eMAXIS Slim 全世界株式(オール・カントリー)

- 保有数量:430,139口

- 平均取得価額:24,743円

- 評価損益:+127,407円

- 評価損益率:+11.97%

2024年は『成長投資枠』と『つみたて投資枠』ともにeMAXIS Slim 全世界株式(オール・カントリー)に投資をしてきました。

2025年は『成長投資枠』と『つみたて投資枠』ともにiFreeNEXT FANG+インデックスを積み立てていきます。

オルカンやS&P500に長期投資しても確実に儲かるわけではいのであれば、値動きが激しいハイリスクハイリターン銘柄で勝ち逃げを図るほうが効率が良いと判断しています。

ざくざく

ざくざく

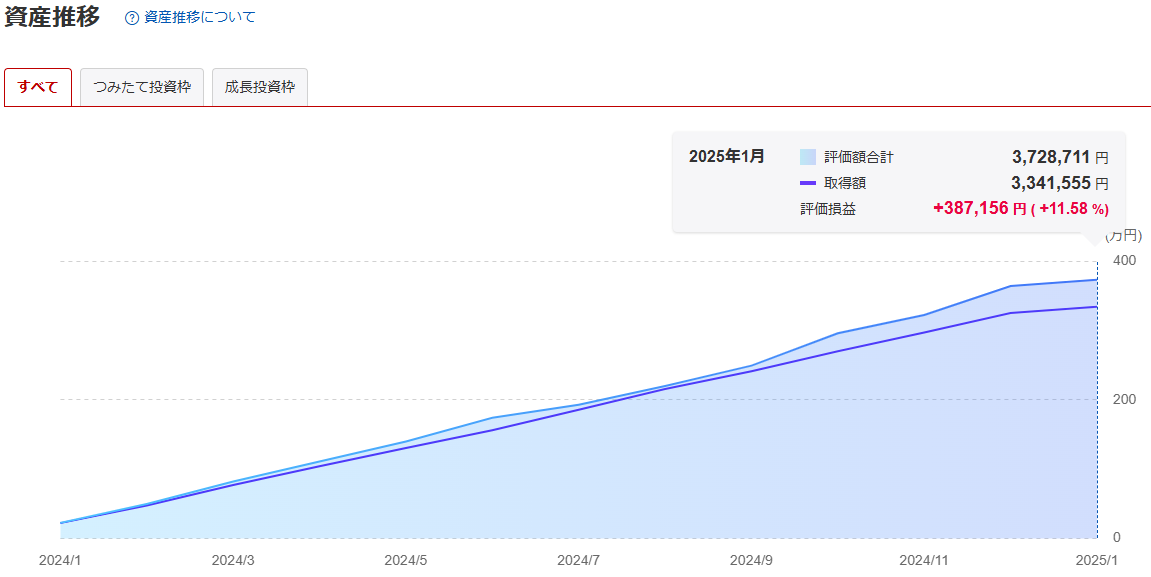

新NISAの資産推移

新NISA(成長投資枠・つみたて投資枠)の資産推移は以下の通りです。

| 運用月 | 投資金額 | 評価損益 | 損益率 |

| 2024年1月 | 250,000円 | +2,089円 | +0.83% |

| 2024年2月 | 240,000円 | +22,486円 | +4.58% |

| 2024年3月 | 280,000円 | +49,160円 | +6.38% |

| 2024年4月 | 270,000円 | +68,503円 | +6.58% |

| 2024年5月 | 265,000円 | +92,267円 | +7.07% |

| 2024年6月 | 255,000円 | +180,309円 | +11.15% |

| 2024年7月 | 250,000円 | +79,072円 | +4.36% |

| 2024円8月 | 345,000円 | +41,922円 | +1.92% |

| 2024年9月 | 300,000円 | +125,710円 | +5.12% |

| 2024年10月 | 260,001円 | +184,254円 | +6.78% |

| 2024年11月 | 254,999円 | +250,384円 | +8.34% |

| 2024年12月 | 265,000円 | +414,077円 | +12.79% |

| 合計 | 3,235,000円 | +414,077円 | +12.79% |

新NISAの資産推移【2025年】

2025年の新NISA(成長投資枠・つみたて投資枠)資産推移は以下の通りです。

| 運用週 | 投資金額 | 評価損益 | 損益率 |

| 1月 | 91,554円 | +387,157円 | +11.58% |

| 合計 | 3,341,554円 | +387,157円 | +11.58% |

ざくざく

ざくざく

評価損益が下がっても上がっても気にせず、NISA枠の1,800万円が埋まるまでコツコツ積み立て続ける予定です。

評価損益がマイナスになっても淡々と積み立てられるかどうかが肝になってくるのではないでしょうか。

つみたて投資枠の設定内容

2025年からのつみたて投資枠の設定内容は以下の通りです。

- 取引銘柄:eMAXIS Slim 全世界株式(オール・カントリー)

- 引落方法:クレジットカード決済

- 積立指定日:毎月1日

- 分配金コース:再投資型

- 積立金額:100,000円

楽天証券口座で事前に積立設定をしておけば後はほったらかしで積み立てが継続します。

楽天カードでクレカ積立設定をすれば楽天ポイントを貯めることができるので、楽天カードを持っていない方は発行申込をおすすめします。

ざくざく

成長投資枠の設定内容

新NISA成長投資枠の設定内容は以下の通りです。

- 取引銘柄:eMAXIS Slim 全世界株式(オール・カントリー)

- 引落方法:楽天キャッシュ

- 積立指定日:毎月1日

- 分配金コース:再投資型

- 積立金額:50,000円

成長投資枠でもeMAXIS Slim 全世界株式(オール・カントリー)を選択しています。

楽天カードから楽天キャッシュにチャージして積み立てていけば楽天ポイントを貯めることができるので、楽天キャッシュへのチャージと積み立ての設定をしておくことをおすすめします。

- 取引銘柄:eMAXIS Slim 全世界株式(オール・カントリー)

- 積立指定日:毎日スポット買い

- 積立金額:7,000~10,000円(予算次第で増減あり)

新NISAで年間300万円くらい投資をするために、残りの枠は毎日7,000~10,000円ずつスポットで購入していきます。

投資していることを忘れている状態が最も投資成績が良くなるという説もありますが、あえて手動で購入する枠を設けています。

ざくざく

資産取り崩しシミュレーション

現時点での資産状況のまま取り崩しを開始した場合のシミュレーションは以下の通りです。

- 金融資産額:+3,728,711円

- 毎月の取り崩し額:12万円と6万円

- 想定利回り:年率5%

現時点の資産額のまま取り崩しを開始した場合、毎月12万円取り崩すと2年9ヵ月で枯渇する計算です。

現時点の資産額のまま取り崩しを開始した場合、毎月6万円取り崩すと6年0ヵ月で枯渇する計算です。

現時点の資産額のまま取り崩しを開始した場合、毎月1.5万円の取り崩しなら枯渇しない計算です。

毎月6万円取り崩しても資産が永久に枯渇しなくなった時点で、フルタイムの仕事を辞めてサイドFIRE生活に切り替えても生きていけそうです。

「老後の資金を貯めたい」「子どもの教育費用を貯めたい」「自宅を購入するための資金が欲しい」など、資産運用をする目的は人によってさまざまなのではないでしょうか。

ざくざく

新NISAの始めるメリット5つ

新NISAの始めるメリットは以下の5つです。

- 「成長投資枠」「つみたて投資枠」が併用可能

- 非課税保有期間は無期限

- 年間投資枠が最大360万円

- 非課税保有限度額が最大1,800万円

- 売却しても翌年に非課税投資枠が復活

2024年から新しいNISA制度が始まったことにより、本格的に資産形成を始めようと考えている人も多いのではないでしょうか。

資産運用に興味がある方は新NISA制度の詳細をチェックしてみてください。

新NISAで資産運用をする証券会社はポイントサイト経由での口座開設がお得です。

▼ハピタスのSBI証券広告はこちら▼

※ポイント還元率は変動あり

※1ポイント=1円

▼ハピタスの楽天証券広告はこちら▼

※ポイント還元率は変動あり

※1ポイント=1円

「成長投資枠」「つみたて投資枠」が併用可能

旧NISA制度では以下の制度を利用することができました。

- 一般NISA:年間投資枠が120万円で非課税保有期間が5年間

- つみたてNISA:年間投資枠が40万円で非課税保有期間が20年間

新NISAでは、一般NISAは「成長投資枠」に変更され、つみたてNISAは「つみたて投資枠」に変更されて、さらに併用できるようになりました。

- 成長投資枠:年間投資枠は240万円で生涯の非課税保有限度額は1,200万円

- つみたて投資枠:年間投資枠は120万円で生涯の非課税保有限度額は600万円

非課税保有期間は無期限

旧NISA制度での非課税保有期間は、一般NISAは5年間・つみたてNISAは20年間と決められていました。

しかしながら、新NISA制度では非課税保有期間が成長投資枠・つみたて投資枠ともに無期限に変更されています。

投資家は長期間にわたって非課税というメリットを受けながら運用することができます。

年間投資枠が最大360万円

旧NISA制度の年間投資枠は、『一般NISAは120万円』『つみたてNISAは40万円』でしたが、新NISA制度では年間投資枠が360万円に拡大しています。

- 成長投資枠:年間240万円まで投資可能

- つみたて投資枠:年間120万円まで投資可能

旧つみたてNISAは、毎月およそ33,333円を積み立てると年間上限投資額である40万円を使える計算でしたが、新NISA制度では毎月最大10万円まで積み立てることができます。

今まで通り毎月33,333円積み立てていくことも可能です。

非課税保有限度額が最大1,800万円

新NISA制度からは生涯非課税限度額が買付金額ベースで合計1,800万円(成長投資枠は1,200万円まで)に設定されています。

- 成長投資枠:生涯非課税限度額が1,200万円

- つみたて投資枠:生涯非課税限度額が600万円

例えば年間投資上限額の360万円を毎年投資すると、5年間で生涯非課税限度額に達する計算です。

ちなみに、つみたて投資枠と成長投資枠を別々の金融機関で利用することはできません。

売却しても翌年に非課税投資枠が復活

新NISA制度では、途中で取引銘柄を売却してもその分の非課税投資枠が翌年に復活します。

旧NISA制度は売却すると投資枠が減ってしまいましたが、新NISAからは売却分の枠を再利用できるようになりました。

- 旧NISA:売却したら投資限度額が減る

- 新NISA:売却しても非課税投資枠が翌年に復活

何らかの理由でNISA口座からお金を引き出すために売却したとしても、翌年以降に買い直すことが可能です。

新NISAの資産推移と設定内容まとめ

- 新NISA資産額:+3,728,711円

- 毎月12万円取り崩すと2年9ヵ月で枯渇

- 毎月6万円取り崩すと6年0ヵ月で枯渇

- 毎月1.5万円の取り崩しなら枯渇しない

取引銘柄の時価評価額は日々変動するため、短期的な評価額の変動に浮き沈みせずに長期的な視点で積み立て続けることが大切です。

下落した場合は安く購入できると割り切って積み立てを継続していきましょう。

これから新NISAを始める場合は証券口座の開設が必要なので、ポイントサイト経由でお得に口座を開設することを検討してみてはいかがでしょうか。

▼ハピタス登録の紹介リンクはこちら▼

【免責事項】

- 本ブログの内容において、正当性を保証するものではありません。

- 本ブログを利用して損失を被った場合でも一切の責任を負いません。

- 期限付き内容を含んでおり、ご自身で問題ないことを確認してください。

- 最終的な決定は、ご自身の判断(自己責任)でお願い致します。