セミリタイアを目指す人が増える中「資産1億円あれば本当に安心してリタイアできるのか?」という疑問を持つ方は多いです。

このページでは、1億円でのセミリタイアの現実や実際の生活費シミュレーション、達成者の後悔ランキングや失敗を回避するための資産運用術まで徹底解説します。

40代・50代・60代でのセミリタイア事例や家族構成別の生活費モデルも紹介し、インフレや寿命リスクや想定外の支出にどう備えるかも詳しく解説していきます。

これからセミリタイアを目指す方や既に資産1億円を達成した方にも役立つ情報満載なので参考にしてください。

▼ハピタス登録の紹介リンクはこちら▼

セミリタイアは資産1億円あれば本当に安心?メリットと課題を徹底解説

セミリタイアを目指す際「資産1億円あれば安心」とよく言われますが、実際にはその金額だけで全てが解決するわけではありません。

1億円という大きな資産は確かに経済的な自由をもたらしますが、生活費・医療費・インフレ・長寿リスクなどさまざまな課題も存在します。

ここからは、1億円でセミリタイアすることのメリットと見落としがちな課題について詳しく解説します。

ざくざく

ざくざく

せんせい

せんせい

実際の達成者の声やFIRE(Financial Independence Retire Early)との違いも交えながら、現実的な視点で「1億円セミリタイア」の全体像を把握しましょう。

セミリタイアを資産1億円で実行する現実

資産1億円でセミリタイアを実行する場合、まず考えるべきは「その1億円をどのように使い、どのくらいの期間生活するか」です。

例えば50歳でセミリタイアした場合、年金受給開始までの15年間をどう乗り切るかがポイントとなります。

- 1億円でのセミリタイアは可能だが生活設計が重要

- 年金受給までの資金計画がカギ

- 投資運用や副業で収入源を確保する人が多い

- 想定外の支出リスクも考慮が必要

- 成功例・失敗例から学ぶことが大切

1億円を現金で持つのか投資で運用するのかによっても生活の安定度は大きく変わります。

実際にセミリタイアを実現した人の多くは、生活費の見直しや副業や投資による収入確保など複数の工夫をしています。

想定外の支出や資産の目減りに悩むケースも少なくありません。

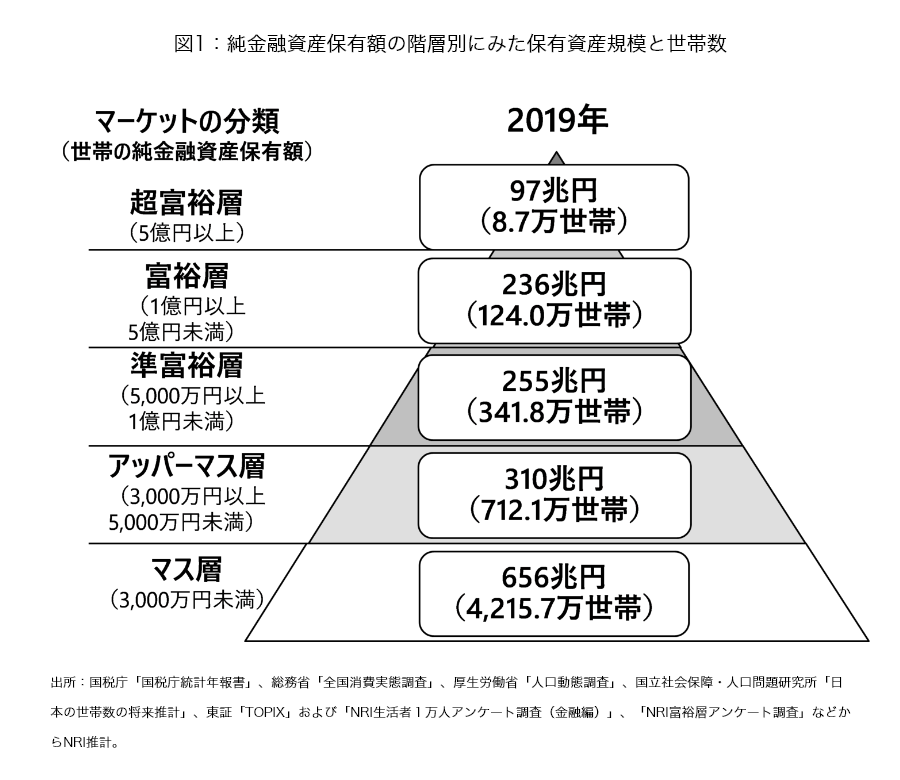

40代・50代・60歳で資産1億円─セミリタイア達成者の割合と背景

40代・50代・60歳で資産1億円を達成してセミリタイアを実現する人は年々増加しています。

特にFIREムーブメントの影響で、若い世代でも資産形成に積極的な人が増えています。

実際の統計では、50代で1億円以上の金融資産を持つ世帯は全体の約5~10%程度とされています。

- 50代で1億円以上の資産を持つ人は全体の5~10%

- 共働き・副業・投資が資産形成のカギ

- FIREムーブメントで若年層の挑戦も増加

- ライフイベント後のセミリタイアが多い

- 年代ごとの課題や不安も把握が必要

この背景には、共働きや副業や投資による資産形成の普及、そして早期リタイアを目指す価値観の変化があります。

子どもの教育費や住宅ローンの完済など、ライフイベントを乗り越えた後にセミリタイアを目指すケースも多いです。

一方で、資産1億円を達成しても「本当に安心できるのか?」と不安を感じる人も少なくありません。

| 年代 | 1億円達成者の割合 | 主な背景 |

|---|---|---|

| 40代 | 1~2% | 高収入・投資成功・共働き |

| 50代 | 5~10% | 副業・資産運用・遺産相続 |

| 60代 | 10%以上 | 退職金・長期投資・節約 |

1億円で早期退職・FIRE:達成の道のりと必要な準備

1億円で早期退職やFIRE(経済的自立と早期リタイア)を目指すには、計画的な資産形成と生活設計が不可欠です。

日本で1億円以上の資産(純金融資産)を保有する世帯は非常に少ないことが分かります。

出典:野村総合研究所

まずは毎月の収入と支出を見直して無駄な出費を削減することから始めましょう。

- 収入・支出の見直しが第一歩

- 投資による資産増加が重要

- 副業やパートで収入源を確保

- リスク分散と長期運用が成功のカギ

- 健康・家族設計も忘れずに準備

次に、投資信託や株式投資や不動産投資などで資産を増やす戦略が重要です。

セミリタイア後も副業やパートタイムで収入を得ることで、資産の減少リスクを抑えることができます。

FIRE達成者の多くは長期的な資産運用とリスク分散を徹底しており、健康管理や家族との将来設計も重要な準備ポイントです。

| 準備項目 | 具体例 |

|---|---|

| 支出管理 | 家計簿・節約・固定費削減 |

| 資産運用 | 投資信託・株式・不動産 |

| 収入源確保 | 副業・パート・年金 |

| 健康管理 | 定期健診・運動・食事 |

| 家族設計 | 教育費・住宅ローン・保険 |

セミリタイア時に必要な生活費と資産運用のリアル

セミリタイアを資産1億円で実現する場合、最も重要なのは「どれだけの生活費が必要か」と「その資産をどう運用するか」です。

生活費は家族構成や住居形態やライフスタイルによって大きく異なり、資産運用の方法によっては資産が目減りするリスクもあります。

ここからは、単身・夫婦・子どもありのモデルケースごとの生活費シミュレーションや、年間・月間の支出と収入バランス、インフレや寿命リスクへの備え方を詳しく解説します。

ざくざく

せんせい

現実的な数字と具体例をもとに、初心者にも分かりやすく資産管理のコツを伝えます。

| 家族構成 | 年間生活費(目安) | 主な支出項目 |

|---|---|---|

| 単身 | 200~300万円 | 住居・食費・医療・趣味 |

| 夫婦 | 300~400万円 | 住居・食費・医療・旅行 |

| 子どもあり | 400~600万円 | 教育費・住居・食費・保険 |

1億円での生活費シミュレーション:具体的なモデルケース(単身・夫婦・子どもあり)

セミリタイアを1億円で実現した場合、どのような生活が可能なのか具体的なモデルケースでシミュレーションしてみましょう。

単身の場合、年間生活費を200万円と仮定すると1億円で50年分の生活費が確保できます。

夫婦の場合は年間300万円とすると約33年、子どもがいる場合は教育費や生活費が増え、年間500万円とすると20年分となります。

- 単身なら1億円で50年分の生活費が可能

- 夫婦なら約33年で子どもありなら20年分

- 医療費や突発的支出も考慮が必要

- 資産運用で余裕が生まれるがリスクもある

- 家族構成ごとにシミュレーションを行うことが重要

ただし、これらはあくまで生活費のみの計算であり、医療費・介護費・住宅の修繕費・旅行・趣味などの支出も考慮が必要です。

資産を運用して年利3%で増やせればさらに余裕が生まれますが運用リスクも伴います。

このように、家族構成やライフスタイルによって必要な資金は大きく異なるため、具体的なシミュレーションが不可欠です。

| モデルケース | 年間生活費 | 1億円で賄える年数 |

|---|---|---|

| 単身 | 200万円 | 50年 |

| 夫婦 | 300万円 | 33年 |

| 子どもあり | 500万円 | 20年 |

年間・月間の支出と収入バランス|貯金額・資金計画の立て方

セミリタイア後の生活を安定させるには、年間・月間の支出と収入のバランスをしっかり把握し、計画的に資金を管理することが不可欠です。

まずは家計簿をつけて、毎月の固定費(住居費、光熱費、保険料など)と変動費(食費、娯楽費、医療費など)を明確にしましょう。

次に、資産運用による収入(配当金、不動産収入など)や副業収入も加味して、年間の収支計画を立てます。

- 家計簿で支出を明確化

- 収入源を複数持つことが安心につながる

- 生活費2~3年分は現金で確保

- 年ごとに計画の見直しが必要

- 資産運用の成果も定期的にチェック

貯金額の目安は生活費の2~3年分を現金で確保し、残りはリスク分散しながら運用するのが一般的です。

年ごとに支出の見直しや資産運用の成果をチェックし、必要に応じて計画を修正することも大切です。

このように、具体的な数字をもとに資金計画を立てることでセミリタイア後も安心して生活できるかもしれません。

| 項目 | 内容 |

|---|---|

| 固定費 | 住居費・光熱費・保険料 |

| 変動費 | 食費・娯楽費・医療費 |

| 収入 | 配当金・副業・年金 |

| 貯金目安 | 生活費2~3年分 |

インフレ・寿命・想定外の支出:安心な資産管理とリスクヘッジ

セミリタイア後の生活で最も不安なのがインフレや長寿リスクや想定外の支出です。

インフレが進むと現金の価値が目減りし、生活費が足りなくなる可能性があります。

平均寿命が延びる中ことによって資産が尽きるリスクも無視できず、医療費や介護費や家の修繕費など予想外の出費が発生することもあります。

- インフレ対策として株式や不動産で運用

- 長寿リスクに備えた資産配分が重要

- 医療・介護費の備えも忘れずに

- 保険加入でリスクヘッジ

- 定期的な資産見直しが安心のカギ

これらのリスクに備えるためには、資産の一部をインフレに強い資産(株式や不動産など)で運用したり保険に加入したりすることが有効です。

定期的に資産状況を見直して必要に応じて生活費や運用方針を調整することも大切です。

リスクヘッジを徹底することでセミリタイア後も安心して暮らすことができます。

| リスク | 対策 |

|---|---|

| インフレ | 株式・不動産投資 |

| 長寿 | 資産配分・年金活用 |

| 想定外の支出 | 保険・現金準備 |

資産1億円超えたら見直すべき生活設計と支出管理

資産が1億円を超えた場合でも定期的な生活設計と支出管理の見直しは欠かせません。

生活費や趣味や旅行などの支出が増えがちですが、資産の減少リスクを常に意識することが大切です。

家族構成や健康状態の変化やインフレや税制改正など、環境の変化にも柔軟に対応できるようにしましょう。

- 定期的な生活設計の見直しが必要

- 支出増加に注意して無駄を削減

- 環境変化に柔軟に対応

- 保険や資産運用も見直しを

- リスク分散を徹底することが安心の秘訣

支出を抑える工夫としては、固定費の見直しや無駄な出費の削減や必要に応じた保険の見直しなどがあります。

さらに、資産運用の方針も定期的に見直してリスク分散を徹底することが重要です。

このように、1億円を超えても油断せず計画的な生活設計と支出管理を続けることが、セミリタイア後の安心につながります。

| 見直しポイント | 具体例 |

|---|---|

| 固定費 | 保険・通信費・光熱費 |

| 変動費 | 趣味・旅行・外食 |

| 資産運用 | リスク分散・定期見直し |

セミリタイアを資産1億円でした人の後悔ランキング

セミリタイアを資産1億円で実現した人の中には、想定外の後悔や失敗を経験するケースも少なくありません。

「もっと準備しておけばよかった」「生活費が思ったよりかかる」「社会とのつながりが希薄になった」など、実際の声は多岐にわたります。

ここからは、セミリタイア経験者が感じた後悔や失敗をランキング形式で紹介し、その理由や背景を詳しく解説します。

ざくざく

せんせい

年代別の後悔事例や計画通りにいかない原因についても具体的に取り上げます。

これからセミリタイアを目指す方が同じ失敗を繰り返さないためのヒントが満載です。

| 後悔ランキング | 主な理由 |

|---|---|

| 1位:生活費の見積もり不足 | 想定外の支出・インフレ |

| 2位:社会的孤立感 | 仕事や人間関係の喪失 |

| 3位:健康・医療費の増加 | 加齢による支出増 |

| 4位:資産運用の失敗 | リスク管理不足 |

| 5位:やりがい・目標喪失 | 生活の単調化 |

よくある後悔・失敗例とその理由

セミリタイア経験者がよく挙げる後悔や失敗例にはいくつかの共通点があります。

まず最も多いのが「生活費の見積もりが甘かった」という声で、医療費や介護費や住宅の修繕費など予想外の支出が発生しやすい項目です。

仕事を辞めたことで社会とのつながりが薄れ、孤独感や生きがいの喪失を感じる人も多いです。

- 生活費の見積もり不足が最大の後悔

- 社会的孤立や生きがい喪失も多い

- 資産運用の失敗で資産が減少

- 自由すぎて生活にメリハリがなくなる

- 事前のリスク想定と対策が重要

資産運用で失敗してしまい、資産が目減りしてしまったというケースも少なくありません。

さらに、毎日が自由すぎて生活にメリハリがなくなり、精神的に不安定になることもあります。

これらの失敗例から学び事前にリスクを想定しておくことが大切です。

| 失敗例 | 理由 |

|---|---|

| 生活費不足 | 医療費・修繕費の見落とし |

| 孤独感 | 仕事・人間関係の喪失 |

| 資産運用失敗 | リスク管理不足 |

| 生活の単調化 | 目標喪失 |

年代別(40歳・45歳・50歳・55歳・60歳)で違う後悔事例

セミリタイアの後悔や失敗は年代によって内容が異なります。

40歳や45歳でセミリタイアした場合、子どもの教育費や住宅ローンが残っていることが多く、予想以上に支出がかさむケースが目立ちます。

50歳前後では、親の介護や自分の健康問題が現実味を帯びてきます。

- 40代は教育費・住宅ローンが課題

- 50代は親の介護や健康問題が現実化

- 55歳以降は年金受給までの資金繰りが重要

- どの年代も社会的役割の喪失に注意

- 年代ごとのリスクに合わせた準備が必要

55歳や60歳でのセミリタイアでは、年金受給までの生活費のやりくりや老後の医療・介護費への不安が大きくなります。

どの年代でも「社会的な役割の喪失」や「生活の単調化」による精神的な後悔は共通しています。

年代ごとの特徴を理解してライフステージに合わせた準備が重要です。

| 年代 | 主な後悔・失敗 |

|---|---|

| 40歳 | 教育費・住宅ローンの負担 |

| 45歳 | 子育て・家計の見直し不足 |

| 50歳 | 親の介護・健康問題 |

| 55歳 | 年金受給までの資金不足 |

| 60歳 | 医療・介護費の増加 |

FIRE・セミリタイアのハードル─計画通りにいかない原因

FIREやセミリタイアを目指しても計画通りにいかない原因はさまざまです。

資産運用のリターンが想定より低かったり、逆に損失を出してしまうことがあります。

インフレや税制改正や家族の病気や介護など、予測できない外部要因も大きなハードルです。

- 資産運用のリターンが想定より低い

- インフレや税制改正など外部要因が影響

- 生活費の見積もりが甘い

- 社会的役割の喪失による精神的な課題

- 柔軟な計画修正とリスク管理が必要

さらに、生活費の見積もりが甘く実際の支出が計画を上回るケースも多いです。

精神的な面では、仕事を辞めたことで生きがいや社会的役割を失い、モチベーションが低下することもあります。

これらのハードルを乗り越えるためには柔軟な計画修正とリスク管理が不可欠です。

| ハードル | 原因 |

|---|---|

| 資産運用の失敗 | リターン低下・損失 |

| 外部要因 | インフレ・税制改正 |

| 支出増加 | 見積もり不足 |

| 精神的課題 | 社会的役割の喪失 |

後悔・失敗を回避するための資産運用と投資戦略

セミリタイアを資産1億円で実現して後悔や失敗を回避するためには、堅実かつ分散された資産運用と投資戦略が不可欠です。

一つの資産に偏ることなく、株式・投資信託・高配当株・不動産など複数の資産クラスに分散投資することで、リスクを抑えながら安定したリターンを目指せます。

資産運用の知識を身につけて定期的にポートフォリオを見直すことも重要です。

ここからは、初心者にも分かりやすい運用方法やリスク管理の考え方、具体的な資産配分例やポートフォリオ作成のポイントを詳しく解説します。

ざくざく

せんせい

実際の成功例や失敗例も交え、安心してセミリタイア生活を送るための実践的なアドバイスを紹介します。

| 投資先 | 特徴 |

|---|---|

| 株式 | 成長性・インフレ対策 |

| 投資信託 | 分散投資・手軽さ |

| 高配当株 | 安定収入・長期保有向き |

| 不動産 | 家賃収入・資産保全 |

| FX | 為替差益・リスク高 |

おすすめの運用方法:分散投資(株式投資・投資信託・高配当株・FXほか)

セミリタイア後の資産運用で最もおすすめなのは、複数の資産クラスに分散投資することです。

株式投資は成長性が高くインフレ対策にも有効ですが、価格変動リスクも大きいため全資産を株式に集中させるのは危険です。

投資信託は少額から始められプロが運用するため初心者にも適しており、高配当株は安定した配当収入が期待でき長期保有に向いています。

- 株式投資は成長性とインフレ対策に有効

- 投資信託は初心者にもおすすめ

- 高配当株で安定収入を確保

- 不動産投資は資産保全に役立つ

- FXはリスクが高いので一部のみ活用

不動産投資は家賃収入や資産保全に役立ちますが流動性や管理の手間も考慮が必要で、FXは為替差益を狙えますがリスクが高いため資産の一部にとどめる必要があります。

このように、資産を複数に分散することでどれか一つが不調でも全体のリスクを抑えられます。

自分のリスク許容度や目標に合わせて、最適な運用方法を選びましょう。

| 運用方法 | メリット | デメリット |

|---|---|---|

| 株式投資 | 高成長・インフレ対策 | 価格変動リスク |

| 投資信託 | 分散投資・手軽 | 信託報酬がかかる |

| 高配当株 | 安定収入 | 銘柄選定が必要 |

| 不動産 | 家賃収入・資産保全 | 流動性・管理の手間 |

| FX | 為替差益 | ハイリスク |

リスク管理の考え方と個別資産への配分例

リスク管理はセミリタイア後の資産運用で最も重要なポイントです。

まずは自分のリスク許容度を把握して無理のない範囲で資産を配分しましょう。

例えば、株式40%・投資信託30%・高配当株10%・不動産10%・現金10%など、複数の資産に分散することでリスクを抑えられます。

- リスク許容度を把握して資産配分を決定

- 複数の資産に分散投資する

- 年齢に応じて安定資産を増やす

- 定期的なリバランスが重要

- 生活費2~3年分は現金で確保

年齢やライフステージに応じてリスク資産の割合を徐々に減らし、安定資産を増やすのも有効です。

個別資産ごとにリスクとリターンを見極め、必要に応じてリバランス(資産配分の調整)を行いましょう。

このように、リスク管理を徹底することで資産の目減りや想定外の事態にも柔軟に対応できます。

資産ポートフォリオの作成と定期的な見直しの重要性

資産ポートフォリオとは、複数の資産を組み合わせて全体のリスクとリターンを最適化する設計図のようなものです。

セミリタイア後はポートフォリオを作成し、定期的に見直すことが成功のカギとなります。

市場環境やライフステージの変化に応じて資産配分を調整することで、リスクを抑えつつ安定したリターンを目指せます。

- ポートフォリオは資産運用の設計図

- 定期的な見直しでリスクを抑える

- 市場やライフステージに応じて調整

- 年1回のリバランスが目安

- 長期的な資産形成に不可欠

例えば、株式市場が好調な時はリスク資産を減らし安定資産を増やすなど、柔軟な対応が必要です。

年に1回はポートフォリオを見直して目標や状況に合った資産配分にリバランスしましょう。

このように、定期的な見直しを怠らないことで長期的に資産を守り増やすことができます。

セミリタイアで「安心」を手に入れるための実践アドバイス

セミリタイアを資産1億円で実現し、後悔や不安なく「安心」を手に入れるためには、計画的な準備と実践的な行動が不可欠です。

目標設定や生活費の把握や資産形成の計画化はもちろん、収入源の確保や家族との将来設計も重要なポイントです。

ここからは、初心者でも実践できる具体的なアドバイスや、セミリタイア後の生活をより豊かにするためのヒントを詳しく解説します。

ざくざく

せんせい

副業や投資や退職金の活用例、家族とのコミュニケーションのコツ、信頼できる情報源の選び方などの実践的なノウハウを網羅しています。

安心してセミリタイア生活を送るための「行動指針」としてぜひ参考にしてください。

目標設定・生活費の把握・資産形成の計画化

セミリタイアを成功させるためには、まず「いつまでに、どのくらいの資産を築くか」という明確な目標設定が必要です。

目標が定まれば逆算して毎月・毎年の貯蓄額や投資額を計画できます。

生活費の把握も不可欠で、家計簿をつけて支出を見える化して無駄な出費を削減しましょう。

- 明確な目標設定が第一歩

- 家計簿で生活費を把握

- 無駄な支出を削減する

- 長期的な資産形成計画が重要

- 定期的な見直しで柔軟に対応

資産形成の計画化では、リスク許容度やライフイベント(子どもの進学、住宅購入など)も考慮し、長期的な視点で資産運用を行うことが大切です。

定期的に目標や計画を見直し、状況に応じて柔軟に修正することも成功のポイントです。

このように、目標設定・生活費把握・資産形成の計画化を徹底することで、安心してセミリタイアを迎えられます。

| ステップ | 具体的な行動 |

|---|---|

| 目標設定 | リタイア時期・必要資産額の決定 |

| 生活費把握 | 家計簿・支出の見直し |

| 資産形成計画 | 投資・貯蓄・副業の活用 |

収入源確保(副業・投資・退職金など)の具体例

セミリタイア後も安定した生活を維持するためには、複数の収入源を確保することが重要です。

副業としては在宅ワークやフリーランスやコンサルタント業など、自分のスキルや経験を活かせる仕事が人気です。

投資では配当金や家賃収入などの不労所得を得る方法が有効です。

- 副業でスキルや経験を活かす

- 投資で配当金や家賃収入を得る

- 退職金を資産運用に活用

- 複数の収入源でリスク分散

- 自分に合った方法を選ぶことが大切

退職金を活用して資産運用を始める人も多く、年金受給までの生活費の補填にも役立ちます。

これらの収入源を組み合わせることで、リスク分散ができ、万が一の事態にも柔軟に対応できます。

具体的な事例や成功例も参考にしながら自分に合った収入源を見つけましょう。

| 収入源 | 具体例 |

|---|---|

| 副業 | 在宅ワーク・フリーランス・コンサル |

| 投資 | 配当金・家賃収入・投資信託 |

| 退職金 | 資産運用・生活費補填 |

家庭・夫婦・子どもとの将来設計のポイント

セミリタイアを成功させるには、自分だけでなく家族全体の将来設計も重要です。

夫婦での話し合いや子どもの教育費・独立時期、親の介護など、家族のライフイベントを見据えた計画が必要です。

夫婦間でリタイア後の生活スタイルや役割分担について合意しておくことでトラブルを防げます。

- 家族全体の将来設計が重要

- 夫婦で生活スタイルや役割分担を話し合う

- 子どもの教育費や独立も計画に含める

- 親の介護や相続も早めに備える

- 家族全員が納得できる計画を立てる

子どもがいる場合は教育費や進学費用や独立後のサポートも考慮しましょう。

親の介護や相続問題も早めに話し合い、必要な備えをしておくことが安心につながります。

家族全員が納得できる将来設計を目指しましょう。

| 家族設計のポイント | 具体例 |

|---|---|

| 夫婦の合意 | 生活スタイル・役割分担 |

| 子どもの将来 | 教育費・独立支援 |

| 親の介護 | 介護費用・施設選び |

| 相続 | 遺言・資産分配 |

初心者でもできる情報収集・勉強・書籍・最新メディア紹介

セミリタイアを目指す上で情報収集や勉強は欠かせません。

初心者でも始めやすいのは、書籍や雑誌や信頼できるウェブメディアの活用です。

FIREやセミリタイアに関する書籍は多数出版されており、実践者の体験談や具体的な資産運用法が学べます。

- 書籍や雑誌で基礎知識を学ぶ

- 信頼できるウェブメディアを活用

- YouTubeやSNSで最新情報を収集

- 公式サイトや専門家のブログも参考に

- 勉強会やセミナーで実践的な知識を得る

YouTubeやSNSなどの最新メディアも情報収集に役立ち、金融庁や証券会社の公式サイトや専門家のブログも信頼性が高い情報源です。

定期的に情報をアップデートし、時代の変化や新しい投資手法にも柔軟に対応しましょう。

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス登録の紹介リンクはこちら▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスの新規会員登録に必要なもの一覧

ハピタスに新規登録する際にはいくつかの情報や準備物が必要です。

ハピタス登録手続きがスムーズに進むよう、事前に必要なものを確認しておきましょう。

まず必須となるのが有効なメールアドレスとSMSが受信できる携帯電話番号です。

- 有効なメールアドレスが必要

- SMSが受信できる携帯電話番号が必須

- パスワード・秘密の質問の設定が必要

- 個人情報は正確に入力すること

- 登録情報は後から変更できない場合がある

メールアドレスは登録後の認証やポイント交換時の連絡やパスワード再発行などに使われ、電話番号は本人確認のために使われてSMS認証コードを受信できる必要があります。

パスワードや秘密の質問の設定も求められるため、忘れにくい内容を考えておくと安心です。

これらの情報を正確に入力しないと、後々ポイント交換やアカウント復旧ができなくなる場合があるので注意しましょう。

| 必要なもの | 用途 |

|---|---|

| メールアドレス | 認証・連絡・パスワード再発行 |

| 携帯電話番号 | SMS認証・本人確認 |

| パスワード | ログイン用 |

| 秘密の質問 | アカウント復旧用・ポイント交換 |

ハピタスを電話番号認証なしではサービスが制限される

ハピタスでは、電話番号認証を行わない場合サービスの利用が大きく制限されます。

具体的には、会員登録自体が完了せずポイント獲得や交換やキャンペーン参加などの主要機能が一切利用できません。

電話番号認証をスキップして実質仮登録状態のまま放置すると、一定期間後にアカウントが自動削除される場合もあります。

- 電話番号認証なしでは会員登録が完了しない

- ポイント獲得・交換ができない

- キャンペーンや特典も利用不可

- 仮登録状態は一定期間で削除される

- 最新の仕様では認証が必須

電話番号認証はハピタスの全サービスを安全に利用するための必須ステップです。

一部の古い情報では「電話番号認証なしで登録できる」と記載されていますが、現在は仕様変更により必ず認証が必要となっています。

電話番号認証を完了しないとポイントサイトとしての本来のメリットを享受できないので、安全かつ快適にハピタスを利用するためにも正規の手順で電話番号認証を行いましょう。

ハピタスの紹介コードはどこ?

ポイントサイトには入会時に友達紹介コードを入力する制度が設けられていることが多いですが、ハピタスに友達紹介コードはどこにも存在しません。

ハピタスは友達紹介リンク(URL)から会員登録を済ませるだけで、登録者も紹介者もお得にポイントを獲得することができます。

ハピタスの友達紹介制度を利用しても、相手には何一つ個人情報が漏れることはないので安心できます。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスのマイページなどにはハピタスオリジナルの登録QRコードは存在しません。

まとめ:セミリタイアを1億円で実行して後悔しないための考え方

- 1億円でのセミリタイアは現実的だが計画が必須

- 生活費や家族構成に応じたシミュレーションが重要

- 収入源の確保とリスク分散が安心のポイント

- 家族全員の将来設計と納得が後悔回避の秘訣

- 情報収集と学びを続けて柔軟に対応しよう

セミリタイアを1億円で実現するには、単なる資産額だけでなく生活費の見直しや収入源の確保、家族との将来設計や情報収集と学びの継続が不可欠です。

セミリタイア後の後悔しないためには、現実的なシミュレーションと柔軟な計画と家族全員の納得が重要です。

ざくざく

せんせい

セミリタイア後も新たな収入源や学びを続けることで、より豊かで安心な生活を送ることができます。

このページで紹介したポイントを参考に、あなたに合ったセミリタイアプランをぜひ実践してみてください。

▼ハピタス登録の紹介リンクはこちら▼