レバレッジ型の投資信託はハイリスクを抱える反面、上昇トレンドの流れに乗ればハイリターンを手にできる魅力がある金融商品です。

レバレッジ型投資信託に投資すればどれくらい儲かる可能性があるのかを数字で把握したいと考える方もいるのではないでしょうか。

投資信託は100円から投資できるので投資経験がない方でも投資を始めやすく、投資経験者の方は細かなポートフォリオを構築できます。

このページでは、レバレッジ型の投資信託を毎日100円ずつ買い続けた結果を公開するので参考にしてください。

証券会社の口座開設はポイントサイトを経由させるとポイントがもらえるのでお得です。

▼ハピタス登録はこちらからがお得▼

レバレッジ型投資信託の運用実績【週次報告】

レバレッジ型投資信託を毎日100円ずつ(株価下落時は+500円)買い続けた結果は以下の通りです。

【2025年最新版】

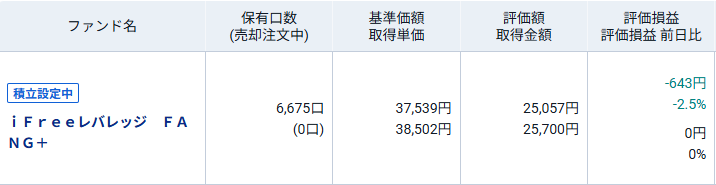

- 保有口数:6,675口

- 取得単価:38,502円

- 取得金額:25,700円

- 評価損益:-643円

ざくざく

ざくざく

レバレッジ FANG+は基準価格が大きく変動するため、評価損益に一喜一憂することなく淡々と積み立てる必要があります。

無駄なサブスクを見直したり衝動買いを抑えて1日100円を捻出しています。

運用中のレバレッジ型投資信託一覧

現在運用中のレバレッジ型投資信託一覧は以下の通りです。

- iFreeレバレッジ FANG+

ざくざく

1銘柄につき月2,000円ほどで積立投資を継続できるので、固定費の削減や節約に努めれば投資元本を捻出することができます。

毎日100円積立口座の資産推移【2025年】

レバレッジFANG+の毎日100円積立口座の資産推移は以下の通りです。

▼2025年最新版▼

| 運用週 | 投資金額 | 評価損益 | 損益率 |

| 8月2週 | 1,300円 | -11円 | -0.84% |

| 8月3週 | 500円 | +115円 | +6.38% |

| 8月4週 | 1,000円 | +145円 | +5.17% |

| 9月1週 | 500円 | +281円 | +8.51% |

| 9月2週 | 900円 | +461円 | +10.97% |

| 9月3週 | 400円 | +303円 | +6.59% |

| 9月4週 | 1,500円 | +401円 | +6.57% |

| 10月1週 | 1,000円 | +618円 | +8.70% |

| 10月2週 | 1,400円 | +236円 | +2.77% |

| 10月3週 | 2,000円 | +548円 | +5.21% |

| 10月4週 | 1,000円 | +1,239円 | +10.77% |

| 11月1週 | 900円 | +573円 | +4.62% |

| 11月2週 | 1,500円 | +324円 | +2.33% |

| 11月3週 | 2,500円 | -834円 | -5.08% |

| 11月4週 | 2,300円 | +580円 | +3.10% |

| 12月1週 | 1,100円 | +685円 | +3.45% |

| 12月2週 | 2,000円 | +601円 | +2.75% |

| 12月3週 | 2,000円 | -1,723円 | -7.23% |

| 12月4週 | 3,000円 | -642円 | -2.49% |

| 合計 | 25,700円 | -642円 | -2.49% |

ざくざく

レバレッジFANG+を1日100円ずつ自動積立設定して、基準価額が下落した日はスポットで500円買い増しています。

平日に証券口座にログインするのが手間なので、週末に基準価額の推移をチェックして前日比がマイナスの日数分をスポット購入(500円)することにしています。

レバレッジ型投資信託に投資すればどれくらい儲かる可能性があるのかを数字で把握するために、評価損益が下がっても上がっても気にせずコツコツ積み立て続ける予定です。

評価損益がマイナスになっても淡々と積み立てられるかどうかが肝になってくるのではないでしょうか。

レバレッジ型投資信託の設定内容

SBI証券にお金を入金して積立設定しておけば、後はほったらかしで積み立てが継続します。

レバレッジ型投資信託の設定内容は以下の通りです。

- 投資銘柄:iFreeレバレッジ FANG+

- 積立日:毎日

- 積立金額:100円

- 追加設定:基準価額下落日に500円スポット購入

上記の設定に加えて、積立設定している銘柄が下落している日はスポットで500円ずつ注文を入れていきます。

ざくざく

下落時に500円ずつスポット購入することによって将来の資産額にブーストをかける算段です。

▼ハピタスのSBI証券広告はこちら▼

※ポイント還元率は変動あり

※1ポイント=1円

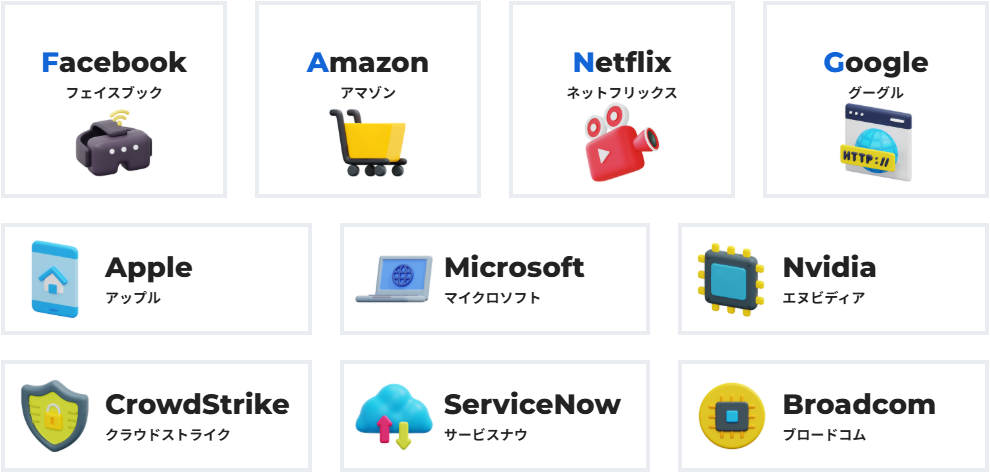

FANG+構成銘柄の特徴と注目企業

2025年8月時点では「Meta (旧Facebook)・Amazon・Netflix・Google (Alphabet)・Apple・Microsoft・NVIDIA・Broadcom・CrowdStrike・ServiceNow」です。

出典:大和アセットマネジメント

これらはAI・クラウド・Eコマース・SNS・半導体など、世界の成長産業をリードする企業ばかりです。

各社のイノベーション力と市場支配力がFANG+の高い成長性を支えています。

| 企業名 | 主な事業領域 |

|---|---|

| アップル | スマートフォン・ITデバイス |

| マイクロソフト | クラウド・ソフトウェア |

| アルファベット | 検索・広告・AI |

| アマゾン | EC・クラウド |

| メタ | SNS・メタバース |

| エヌビディア | 半導体・AI |

| クラウドストライク | サイバーセキュリティ |

| ネットフリックス | 動画配信 |

| サービスナウ | クラウドプラットフォーム |

| ブロードコム | 半導体・AI |

※2025年8月時点

iFreeレバレッジFANG+とは

iFreeレバレッジFANG+は、大和アセットマネジメントが運用する投資信託で、NYSE FANG+指数(配当込み、米ドルベース)の日々の値動きの2倍を目指すレバレッジ型ファンドです。

主にMeta、Apple、Amazon、Netflix、Alphabetなどの米国の主要テック企業10銘柄に投資。

設定来リターンは200%(2020年8月~2025年8月)超えており高いリターンを狙えますが、ボラティリティが高いため価格変動リスクが伴います。

信託報酬は年1.275%に設定されているため、積立投資でリスクは多少軽減されるものの長期保有には注意が必要です。

レバレッジFANG+の積立シミュレーション(スポット購入なしver)

毎日100円ずつ買っていくと月に約2,000円積み立てられる計算になります。

設定来のiFreeレバレッジFANG+の平均利回りは約65%ですが、ここでは低く見積もって50%で計算していきます。

毎日100円ずつレバレッジFANG+を買っていく場合の積立シミュレーション結果は以下の通りです。

- 積立金額:0.2万円(月)

- 想定利回り:50%(年率)

- 積立期間:10年間

- 将来資産額:639万円

出典:金融庁ウェブサイト

毎日のコーヒーを我慢してレバレッジFANGを買っていれば、10年後に600万円以上の資産を築ける可能性があるという計算結果です。

ざくざく

レバレッジFANG+の積立シミュレーション(スポット購入ありver)

毎日100円積立に加えて、iFreeレバレッジFANG+の基準価額が下落した日は500円ずつスポット購入していきます。

iFreeレバレッジFANG+が月に何回下落するかを予測することはできないので、だいたい3日に1回くらい下落した想定でシミュレーションします。(月10回スポット購入する想定)

上記のパターンを加えた場合の積立シミュレーション結果は以下の通りです。

- 積立金額:0.2万円(月)

- スポット購入:0.5万円(月)

- 想定利回り:50%(年率)

- 積立期間:10年間

- 将来資産額:2,236万円

出典:金融庁ウェブサイト

毎日のコーヒーとタバコを我慢してレバレッジFANGを買っていれば、10年後に2,200万円以上の資産を築ける可能性があるという計算結果です。

ざくざく

レバレッジ型投資信託の注意点

レバレッジ型投資信託の注意点は以下の3つが挙げられます。

- 横ばいの値動きに弱い

- 元本保証ではない

- 継続するのが難しい

レバレッジ型投資信託は短期的に高いリターンを狙う投資家に人気があると同時に大きなリスクも伴います。

しかしながら、上昇相場時はハイリターンかつ長期目線では右肩上がりが期待できるため注目が集まっています。

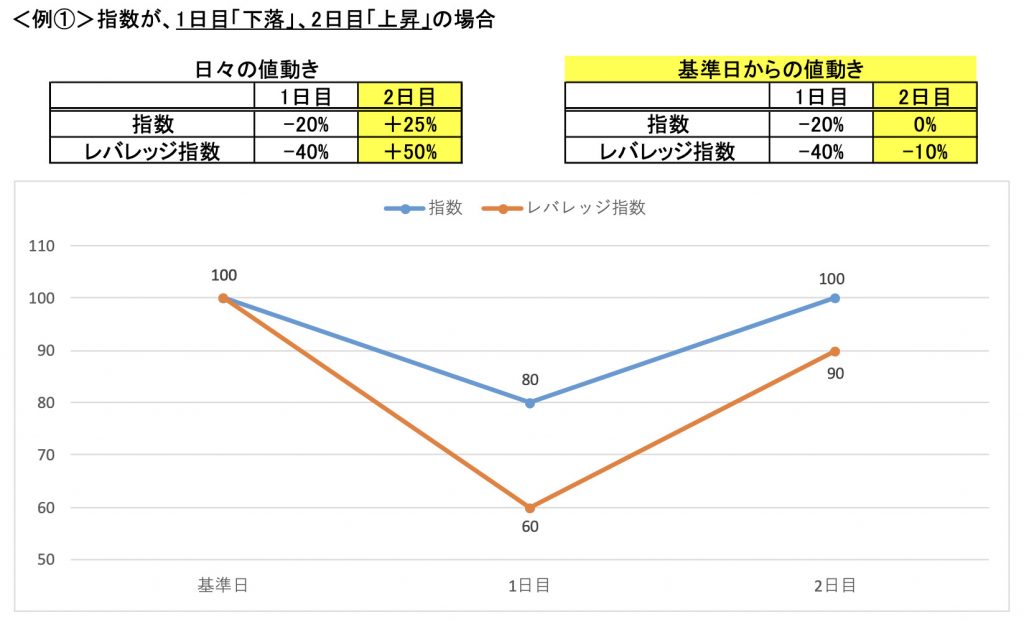

レバレッジ型は横ばいの値動きに弱い

レバレッジ型投資信託の注意点は「横ばいの値動きに弱い」ところです。

レバレッジ型投資信託は元指数の2倍の値動きを目指すためレバレッジをかけられており、指数が上昇する場合には大きなリターンを得られる一方で、指数が横ばいの場合はレバレッジの影響で基準価額が徐々に減少します。

継続的な上昇が続かない相場では損失が大きくなってしまうリスクがあります。

レバレッジ型元本保証ではない

レバレッジ型を含む投資信託の注意点は「元本保証ではない」ところです。

投資信託は株式や債券などの市場に投資するため市場の変動に影響を受けるため、市場が下落すると投資信託の価値も下がり。

アメリカの代表的な株価指数である「S&P500」に連動する投資信託は、過去30年間で最も大きな下落率はリーマン・ショック時の約50%でした。

| 指数 | 高値 | 安値 | 下落率 |

| S&P500 | 1,576 | 666 | 58% |

| 日経平均 | 18,282 | 7,088 | 61% |

| 上海総合指数 | 5,959 | 1,664 | 72% |

| FTSE100 | 6,730 | 3,492 | 48% |

レバレッジ型投資信託はさらに値動きが激しくなるため、大暴落相場が発生したタイミングは80~90%下落する可能性があります。

100年に1度と言われているリーマンショック級の金融危機が訪れても、狼狽売りせずに握力を強められる人以外はおすすめできません。

レバレッジ型は継続するのが難しい

レバレッジ型投資信託の注意点は「継続するのが難しい」ところです。

投資家の行動や市場環境によって異なりますが、通常の投資信託の平均保有期間でも約4年とされているようです。

市場の変動が激しいタイミングでは、投資家がリスクを避けるために早期に売却することが増えるため、平均保有期間が短くなることがあります。

ざくざく

ざくざく

どんなに優れた投資対象であっても4・5年そこそこで大きなリターンを上げるのは不可能であり、長く保有し続けて成長を気長に見守る必要があります。

10年以上の長期投資であれば高いリターンが期待できる投資手法ですが継続は簡単ではありません。

証券会社の口座開設はポイントサイト経由がお得

証券会社の口座開設はポイントサイト【ハピタス】経由がお得です。

ハピタスでは、特定の期間中に証券口座を開設すると追加の特典がもらえるキャンペーンが頻繁に行われています。

▼SBI証券の口座開設方法はこちらからどうぞ▼

▼ハピタスの証券広告特集▼

広告によっては1万円分のポイントを稼げる高額案件もあり、1回の広告案件利用で大量のポイントを生むことができます。

ポイントサイトを利用することで、通常の口座開設よりも多くのメリットを享受できるのでぜひ活用してみてください。

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス登録の紹介リンクはこちら▼

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタス登録のメリット・デメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- ポイント還元率は低い?

デメリットの部分は他のポイントサイトにも当てはまることがあるため、ハピタスのデメリット=ポイントサイト全体のデメリットと言える部分があります。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

レバレッジ型投資信託の運用実績まとめ

- 投資銘柄:iFreeレバレッジ FANG+

- 運用方針1:毎日100円ずつ自動積立(コーヒー代)

- 運用方針2:株価下落時は500円スポット購入(タバコ代)

レバレッジ型投資信託はハイリスクを抱える反面、上昇トレンドの流れに乗ればハイリターンを手にできる魅力がある金融商品です。

レバレッジ型投資信託に投資すればどれくらい儲かる可能性があるのかを、数字で把握したいと考える方の参考になれば幸いです。

ざくざく

証券会社の口座開設はポイントサイトを経由させるとポイントがもらえるのでお得です。

ハピタス登録はこちらからがお得▼

【免責事項】

- 本ブログの内容において、正当性を保証するものではありません。

- 本ブログを利用して損失を被った場合でも一切の責任を負いません。

- 期限付き内容を含んでおり、ご自身で問題ないことを確認してください。

- 最終的な決定は、ご自身の判断(自己責任)でお願い致します。