米国国債とは、世界で最も大きな債券市場を支える重要な金融商品です。

安全性が高くすぐに現金に換えやすいため、世界中の投資家から信頼されています。

米国国債は日本国債よりも金利が高く受け取れる利子が多い場合があるので、日本で投資を考えている人にとっても魅力的な選択肢になるのではないでしょうか。

このページでは、米国国債の特徴や日本国債との違いや新NISAを使った投資方法を簡単に説明するので、米国国債に興味がある人は参考にしてみてください。

米国国債(米国債券)を解説

米国国債とは、アメリカ政府が発行する債券で「トレジャリー」や「米国財務省証券」とも呼ばれます。

債券とは、国や企業が投資家からお金を借りるために発行するもので、決められた期間(満期)まで持っていれば元のお金(元本)に加えて利子を受け取れるようになっています。

米国国債の利子はアメリカの経済や金融政策によって決まります。

日本では長く低金利が続いていますが、米国国債は日本国債よりも利子が高いことが多い傾向があります。

米国債の「利付債」とは

米国国債には「利付債」と「ゼロクーポン債」の2種類があり、それぞれ利子の受け取り方が違います。

利付債は定期的に収入が得られるので、安定したお金を求める人から人気を集めています。

満期になると最初に払った元本も戻ってくるため安全性が高く、安定した収入を重視する人にぴったりの投資先と言えるのではないでしょうか。

米国債の「ゼロクーポン債」とは

ゼロクーポン債は、持っている間は利子がもらえません。

最初に安い価格で買って満期時に決められた金額(額面金額)を受け取ることで、その差額が利子のような収益になります。

たとえば、80万円で買った債券が満期で100万円戻ってくる場合なら20万円が利益です。

満期まで持つことでまとまったお金が得たい投資家に合っているかもしれません。

余剰資金で投資をする

余剰資金とは、普段の日常生活に必要なお金以外の無くても生活に影響しないお金のことです。

すぐに使うことができる貯蓄を確保したうえで、中長期的な目線で投資していく必要があることが金融庁でも取り上げられています。

出典:金融庁:投資の基本

資金管理をせずにギャンブルトレードを続けていると、必ずと言っていいほど投資資金がいずれ尽きてしまいます。

生活防衛資金を確保したうえで余っている分の資金を投資に回しましょう。

米国債券の特徴や投資メリットを解説

米国国債は、世界の債券市場でとても重要な金融商品です。

米国債券と米国国債は同じものを指し、どちらも「米国政府が発行する債券」を表す言葉として使われます

米国国債は米国の財務省が発行する債務証券(公債)のことで、言い換えると米国政府が借入のために発行する債券です。

ここからは、投資初心者の方でも理解しやすいように米国債券の特徴を3つに分けて徹底解説します。

安全性が高い(信用度が高い)

米国国債は、アメリカ政府が発行する債券です。

アメリカ政府は世界一の経済大国で、お金を返す力と信頼が非常に高いとされています。

そのため、米国国債は「元本(最初に投資したお金)」や「利子(利息)」がきちんと支払われると世界中から信頼されています。

たとえば、友達にお金を貸すときに「この人はちゃんとお金を返してくれるかな?」と考えることがありますよね。投資の世界では「返す力」を「信用度」と呼ばれています。

米国国債は信用度が非常に高いので、安心して投資できる商品として人気を集めています。

投資初心者で「安全にお金を増やしたい」という人にとって、米国国債は魅力的な選択肢の一つになるのではないでしょうか。

流動性が高い(現金に換えやすい)

流動性とは、持っている資産をどれくらい簡単に現金に変えられるかを示す言葉です。

米国国債は、世界中でたくさんの人が取引しているので、売りたいときにすぐに売って現金に換えることが簡単です。

この流動性の高さのおかげで米国国債はいろんな投資の仕方に使えます。

たとえば、長く持つ場合は安定して利子を受け取りながら元本を安全に保てるため、毎年の利子を定期的な収入(インカムゲイン)として生活の足しにできます。

短期間で売買する場合は金利の変化で債券の価格が動くので価格差で利益(キャピタルゲイン)を狙うこともできます。

投資初心者には少し難しいかもしれませんが、慣れてくるとこんな使い方も可能です。

利回りが高い(日本国債と比べて)

利回りとは、投資したお金に対してどれくらいの利益(利子)が得られるかを示すものです。

米国国債の利回りはアメリカの経済状況や金利の動きによって決まります。

アメリカは経済成長や物価の上昇を考えて金利を決めているので、利回りが高めになることが多いです。

日本は長く「低金利」の状態が続いており、2024年に日本銀行がマイナス金利をやめたものの日本の金利はアメリカに比べるとまだ低いです。

たとえば、日本国債だと1%の利子しかもらえない場合でも、米国国債なら3%や4%の利子が得られることもあります。

出典:SBI証券

しかしながら、米国国債に投資するときは「為替リスク」や「金利変動リスク」を考える必要があります。

米国国債はドルで取引されるので、円とドルの交換レート(為替)が変わると、利益や元本が円で計算したときに増減します。

金利が上がると債券の価格が下がることがあるため、売却を考えている場合はタイミングによっては損をする可能性もあります。

米国国債への投資を始める方法

米国国債は、安全性が高く利回りも魅力的な投資先として人気です。

でも、「どうやって投資を始めればいいの?」と考える投資初心者の方も多いのではないでしょうか。

- ステップ1:証券会社の口座を開設する

- ステップ2:米国債券の情報をチェックする

- ステップ3:米国国債を購入する

ここからは、米国国債の取引方法や新NISAを使った投資のやり方を初心者向けに分かりやすく説明します。

米国国債に投資するには、まず準備が必要です。以下のステップを一つずつ進めていきましょう。

ステップ1:証券会社の口座を開設する

米国国債を買うには、米国国債を取り扱っている証券会社や銀行で投資用の口座を作る必要があります。

たとえば、楽天証券・SBI証券・大手の銀行など、初心者でも使いやすい金融機関がたくさんあります。

証券会社の口座開設はポイントサイト経由がお得です。

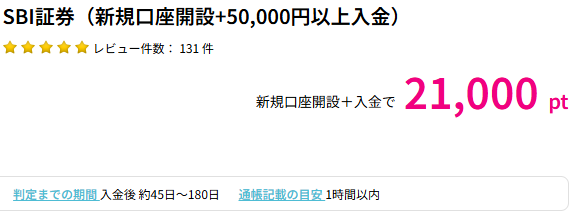

▼ハピタスのSBI証券広告はこちら▼

※ポイント還元率は変動あり

※1ポイント=1円

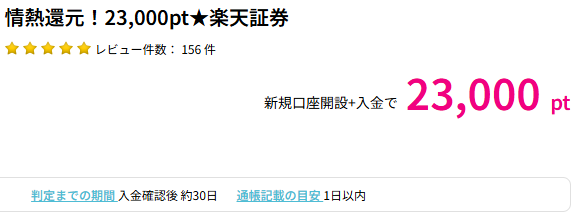

▼ハピタスの楽天証券広告はこちら▼

※ポイント還元率は変動あり

※1ポイント=1円

ざくざく

ざくざく

口座開設に必要なものは、身分証明書(運転免許証やマイナンバーカードなど)と銀行口座の情報で、申し込み後1週間ほどで口座が使えるようになります。

ステップ2:米国国債の情報をチェックする

口座が準備できたらどの米国国債を買うかを決めます。

米国国債にはいろいろな種類があり、以下のポイントをチェックすると選びやすくなります。

- 最低購入金額

- 満期日

- 利回り

証券会社のウェブサイトやアプリには米国国債の情報がわかりやすく載っています。

初心者の方は、証券会社のカスタマーサポートに電話やチャットで質問するのもおすすめです。

ステップ3:米国国債を購入する

欲しい米国国債が決まったら口座にお金を入金して購入します。

ただし、米国国債は「米ドル」で取引されるので、円をドルに換える「為替手数料」がかかる場合があります。

米国国債は「元本(最初に投資したお金)」や「利子(利息)」がきちんと支払われると世界中から信頼されています。

新NISAで米国国債に投資する方法

新NISA(2024年から始まった新しいNISA制度)は、税金の優遇を受けながら投資できる制度で初心者にも大人気です。

新NISAでは「個別の米国国債」を直接買うことはできませんが、代わりに投資信託やETFという金融商品を通じて間接的に米国国債に投資できます。

ここからは、新NISAで米国国債に投資する方法を解説していきます。

投資信託とは?

投資信託は、たくさんの投資家からお金を集めてプロの専門家(ファンドマネージャー)がそのお金をさまざまな資産(株式、債券など)に分けて運用してくれる商品です。

米国国債を含めた投資信託を選べば、プロに運用を任せながら米国国債のメリットを受けられます。

| 投資信託(非上場投資信託) | ETF(上場投資信託) | |

| 銘柄数 | 約5,900銘柄 | 約280銘柄 |

| 購入できる場所 | 証券会社・銀行・郵便局など | 証券会社 |

| 購入価格決定タイミング | 1日1回 | リアルタイム |

| 手数料 |

|

|

ETFと一般的な投資信託の最も大きな違いは『上場か非上場か』という点です。

たとえば、米国国債を中心に投資する投資信託を選べば、米国国債の安全性や利回りの良さを活かしつつ他の資産でバランスを取った運用ができます。

投資信託にはいろいろな種類があるので、「安定重視」「少しリスクを取ってリターンを狙う」など、自分の目標に合ったものを選びましょう。

ETF(上場投資信託)とは?

ETFも投資信託の一種ですが、株式のように証券取引所でリアルタイムで売買できるのが特徴です。

米国国債を含めたETFもあり、1つのETFを買うだけで複数の資産に投資する「分散投資」の効果が得られます。

市場で常に価格が動いているので現在の価値がすぐ分かり、投資信託より運用コストが低い場合が多いです。

米国国債に特化したETFを買えば、米国国債の利回りや安全性を享受しつつ、市場の動きに合わせて売買できます。

投資信託やETFの選び方

証券会社のウェブサイトには、米国国債を含む投資信託やETFのリストがあります。

「米国国債ファンド」「米国債ETF」などのキーワードで検索し以下のポイントをチェックしましょう。

- 運用内容:どれくらい米国国債が含まれているか

- 手数料:運用管理費用(信託報酬)が低いものを選ぶと長期で有利

- リスクとリターン:自分の投資スタイル(安定重視か成長重視か)に合うか

投資初心者の方は、証券会社の「初心者向けおすすめファンド」のようなページや、サポートに相談しながら選ぶと安心です。

証券会社の口座開設はポイントサイト経由がお得

証券会社の口座開設はハピタス経由がお得です。

ポイントサイトでは、特定の期間中に口座を開設すると追加の特典がもらえるキャンペーンが頻繁に行われています。

これにより、さらに多くのポイントや特典を得ることができます。

ポイントサイトを利用することで、通常の口座開設よりも多くのメリットを享受できるのでぜひ活用してみてください。

ハピタスに無料会員登録する方法

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の3ステップです。

- ハピタスサイトを開く

- メールアドレスとパスワードを入力する

- 会員登録情報を入力する

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス登録の紹介リンクはこちら▼

上記バナーからの登録でキャンペーンポイントの獲得チャンスを得られます。

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

たとえQRコードを読み込んでも必要項目を入力する必要があります。

ハピタス会員登録のやり方は別ページで解説しています。

ハピタス登録のメリット・デメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- ポイント還元率は低い?

デメリットの部分は他のポイントサイトにも当てはまることがあるため、ハピタスのデメリット=ポイントサイト全体のデメリットと言える部分があります。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

初心者におすすめ!クレカ積立で米国債投資を始める

- 若年層(高リスク許容度):株式80%・債券15%・現金5%

- 中年層(中リスク):株式60%・債券30%・現金10%

- 退職間近(低リスク):株式40%・債券50%・現金10%

米国国債は、日本国債より利子が多く安心して投資したい初心者に最適だと言われていますが、為替変動リスクがあるので円とドルの動きに注意しましょう。

新NISAで投資信託やETFを使って米国国債に投資するなら、「クレカ積立」がとても便利でお得です。

クレカ積立とは、クレジットカードを使って、毎月決まった金額で投資信託やETFを自動的に購入する方法です。

たとえば、楽天証券なら楽天カードで積立ができポイントも貯まり、SBI証券でも三井住友カードなどを使って積立可能です。

各金融機関のウェブサイトで「クレカ積立」のページを確認し、自分に合った方法を選びましょう。

▼ハピタス登録の紹介リンクはこちら▼