【PR】当ページはプロモーションが含まれています。

資産または貯金を1,000万円貯めることができれば、人生の選択肢の幅が広がり理想の生活に近づきます。

資産1,000万円を保有する世帯は少数派なのは間違いありません。

生活の見直しが必要ですが、1年間に発生する支出の25倍の資産があればセミリタイアができると言われています。

このページでは、セミリタイア(サイドFIRE)に必要な資金や貯め方を解説するので参考にしてください。

セミリタイア(サイドFIRE)とは

セミリタイア(サイドFIRE)とは、労働時間を減らし趣味などの自由な時間を充分に確保するライフスタイルのことです。

毎月の生活費を抑えることができれば、資産1,000万〜3,000万円でもセミリタイアは実現可能だと言われています。

一般的に、1年間に発生する支出の25倍の資産があればセミリタイアができる説が有力です。

あらかじめまとまった貯蓄をしたうえで、定年退職を待たずに会社を退職することを目指す人が増えてきています。

資産1,000万円持つ人はどれくらい?

セミリタイアが視野に入ってくる金額である1,000万円ですが、実際にどのくらいの人が保有しているのでしょうか。

『金融広報委員会 家計の金融資産に関する世論調査 令和元年』によると、資産1,000万円を保有する単身世帯は少数派であることが分かります。

| 年代 | 1,000万円保有率 | 貯金額の中央値 |

| 20代 | 2.2% | 5万円 |

| 30代 | 12.6% | 77万円 |

| 40代 | 16.3% | 50万円 |

| 50代 | 22.3% | 54万円 |

| 60代 | 29.3% | 300万円 |

中央値とは、データを大きい順に並べた時の中央の値で、平均値よりも外れ値に左右されずに真ん中の値が求められる特徴があります。

データを見る限りでは1,000万円どころか100万円持っていない人が多い模様。

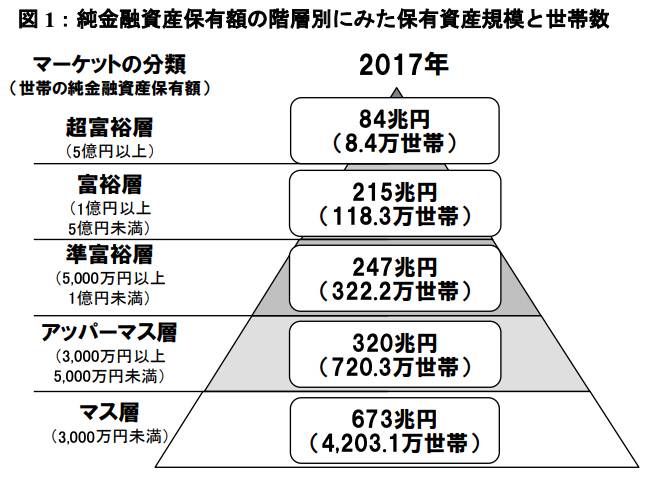

資産がいくらあったらお金持ち?

具体的にいくらお金を持っていたら「お金持ち」と言えるのでしょうか。

お金持ちと呼べる層は、資産3,000万円以上の「アッパーマス層」からとのことです。

野村総合研究所ウェブサイトより

資産1,000万円の段階は「マス層」に分類されます。

圧倒的に多いのは「マス層」の金融資産3,000万円未満の世帯で、そこから金融資産をもう少し増やせると「アッパーマス層」というお金持ちに仲間入りできます。

1,000万円でセミリタイアできる?

セミリタイアとは、労働時間を減らし趣味などの自由な時間を充分に確保するライフスタイルのことです。

年利5%で1,000~3,000万円を資産運用できれば、1年間で平均して60~180万円程度の利益が期待できます。

たとえば、eMAXIS Slim 全世界株式(オール・カントリー)の平均的な利回りは「年利9.52%」です。

単身世帯であれば月10万円あれば生活していくことは不可能ではないため、1,000万円あれば生活費の約半分を資産運用で賄えます。

- 資産1,000万円:50万円の運用利益(年利5%)

- 資産2,000万円:100万円の運用利益(年利5%)

- 資産3,000万円:150万円の運用利益(年利5%)

20代・30代の若い世代でも資産1,000万〜3,000万円あればセミリタイアは実現可能です。

会社勤めとは比べものにならないほど時間に余裕ができるため、充実した生活を楽しむことができるようになります。

アーリーリタイアとFIREとの違い

セミリタイアと似たような単語に『アーリーリタイア』と『FIRE』があります。

アーリーリタイアは、定年退職の年齢を待たずに20代〜50代のうちに会社を退職することを意味する言葉です。

FIREは「Financial Independence, Retire Early」を略した言葉で、ある程度のまとまった資金を用意しておき、資産運用で得られる収入で生計を立てていくスタイルです。

- セミリタイア:投資またはアルバイトなどで不足分の生活費を補う

- アーリーリタイア:退職後に全く仕事をせずに暮らしていく

- FIRE:投資などによる不労所得で生活費を補う

アーリーリタイアとFIREはセミリタイアと違い、退職後に全く仕事をせずに暮らしていく生活スタイルを指します。

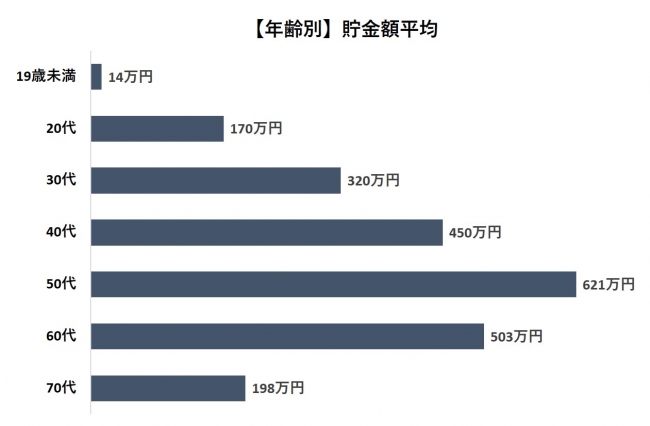

年代別の平均貯金額

年齢別の平均貯金額を見てみると、19歳未満がもっとも少なく50代がもっとも多くなっており、年齢が上がるにつれて増加傾向にあることが分かります。

60代以降は貯金額が急激に減少しており、年金プラスそれまでに貯めていた貯金を切り崩して生計を立てているということが伺えます。

年金を貰い始めるまでに1,000万円貯められる人は少ないのではないでしょうか。

1000万円貯める方法

資産1,000万円を自力で貯める方法は以下の7つが効果的だと言われています。

- 人間関係を整理する

- 支出状況を把握する

- 生活水準を下げる

- 資産運用をする

- 収入源を増やす

- 学習性無力感を克服する

- 毎日トイレ掃除をする

資産1,000万円を保有する世帯は少数派で、ほとんど貯金がない状態で生活している人のほうが多いくらいです。

言い換えれば、生活を見直すことで20代でも資産1,000万〜3,000万円あればセミリタイアは実現可能です。

人間関係を整理する

『あなたはもっとも多くの時間をともに過ごしている5人の平均である』という説を、アメリカの起業家であるジム・ローン氏が提唱しています。

今現在1,000万円貯められていないということは、周りの人間も1,000万円貯められていません。

話し方・言葉使い・しぐさ・趣味・思考など、あらゆる面で周りの人の影響を大きく受けてしまっています。

支出状況を把握する

無駄な出費を把握するために、日々の支出状況を把握することは非常に重要です。

貯金ができない人は、自分がどれだけお金を使っているかを分かっていないことがよくあります。

近年はスマホで簡単に管理できる家計簿アプリがあるので、自身の管理しやすい方法で日々の支出を把握しましょう。

生活水準を下げる

給与があがったりボーナスをもらったとしても、家賃や食費などの生活水準を上げずに貯金に回しましょう。

変動費の節約は強いストレスをともなうため、我慢した反動で使いすぎてしまうおそれもあります。

支出を増やすのは簡単ですが、一度上げてしまった生活水準を下げるのは容易ではありません。

資産運用をする

1,000万円貯金を目指すのであれば、生活で余った分を貯金するのではなく資産運用に回すと効率が良くなります。

毎月の給料で残ったお金を貯金しようと思っても、ついつい使ってしまっていつの間にか挫折してしまいがち。

いろいろな金融サービスをうまく利用すれば毎月自動的に資産運用ができます。

- 自動積立定期預金

- 社内預金

- 財形貯蓄

- 新NISA(ニーサ)

- iDeCo(イデコ)

貯金だけではなく投資(資産運用)をすることで資産形成を加速させることができます。

収入源を増やす

いつ会社を辞めても生活に困らないように収入源を増やすのも手段です。

- 株式投資

- FX投資

- 不動産投資

- せどり

- YouTuber

- アフィリエイト

- 駐車場経営

会社で働きたくない、人間関係に疲れて関わりたくないという悩みを持っている方は、会社の給料以外の収入源をつくることをおすすめします。

収入源を会社に集中させておくことは今後の生活を考えると危険です。

学習性無力感を克服する

学習性無力感とは、何度試みても成果を得られない経験を繰り返すことで、やがて自分の能力や努力を信じなくなる心理状態のことです。

学習性無力感を克服するための対策は以下の通りです。

- 自己肯定感を高める

- 小さな成功体験を積む

- サポート機関を活用する

- 自己反省と学習を繰り返す

- リラクゼーション技法を取り入れる

他人の悪口やネガティブな発言をしている人たちと行動を共にしていると、どうせ自分には1,000万円貯められるわけがないと洗脳されてしまいます。

周りの意見や感想は無視しましょう。

毎日トイレ掃除をする

トイレ掃除をするとお金が貯まる理由は以下の通りです。

- 心の整理整頓になる

- 自制心の強化される

- 他人からの評価が上がる

- 健康を維持できる

- エネルギーの流れが良くなる

トイレ掃除をするとお金が貯まるというのは、主に風水やスピリチュアルな考え方に基づくもので科学的な根拠はありません。

しかしながら、トイレ掃除が財運に好影響を与えると見方もあるので、とりあえず毎日無心で掃除しておきましょう。

証券会社の口座開設はポイントサイト経由がお得

証券会社の口座開設はハピタス経由がお得です。

ポイントサイトでは、特定の期間中に口座を開設すると追加の特典がもらえるキャンペーンが頻繁に行われています。

これにより、さらに多くのポイントや特典を得ることができます。

ポイントサイトを利用することで、通常の口座開設よりも多くのメリットを享受できるのでぜひ活用してみてください。

▼ハピタスのSBI証券広告はこちら▼

※ポイント還元率は変動あり

※1ポイント=1円

▼ハピタスの楽天証券広告はこちら▼

※ポイント還元率は変動あり

※1ポイント=1円

ハピタスに無料会員登録する方法

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の3ステップです。

- ハピタスサイトを開く

- メールアドレスとパスワードを入力する

- 会員登録情報を入力する

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス登録の紹介リンクはこちら▼

上記バナーからの登録でキャンペーンポイントの獲得チャンスを得られます。

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

たとえQRコードを読み込んでも必要項目を入力する必要があります。

ハピタス登録のメリット・デメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- ポイント還元率は低い?

デメリットの部分は他のポイントサイトにも当てはまることがあるため、ハピタスのデメリット=ポイントサイト全体のデメリットと言える部分があります。

ハピタスに登録するメリットやデメリットをしっかり把握して、効率よくポイントを貯める方法を見つけましょう。

FX口座開設申し込みは自己申告制

FX口座開設申し込み内容は基本的に自己申告制であり、申込時に記入した年収や資産を証明するための書類提出を求められることはありません。

FX口座開設の審査において、高収入だから良いとか低収入だから悪いということは判定への影響は少ないようです。

たとえ年収が低くても、投資に回す額や割合が少なくバランスさえ取れていればFX口座を開設できる可能性が高くなります。

FX口座開設の審査は自己申告制ですが、虚偽の記載を絶対にしないようにしましょう。

資産1000万でセミリタイアまとめ

- 人間関係を整理する

- 支出状況を把握する

- 生活水準を下げる

- 資産運用をする

- 収入源を増やす

- 学習性無力感を克服する

- 毎日トイレ掃除をする

『金融広報委員会 家計の金融資産に関する世論調査 令和元年』によると、資産1,000万円を保有する単身世帯は少数派であることが分かります。

年利5%で1,000~3,000万円を資産運用できれば、1年間で平均して60~180万円程度の利益が期待できます。

会社で働きたくなかったり人間関係に疲れて関わりたくないという悩みを持っている方は、会社の給料以外の収入源を作ってみてはいかがでしょうか。

▼ハピタス登録の紹介リンクはこちら▼