新NISA制度を活用してFANG+(ファングプラス)インデックスファンドに投資をしてみたい方は多いのではないでしょうか。

このページでは、FANG+の基本情報から投資信託の選び方、新NISAでの運用ポイントやリスク管理まで、投資初心者にも分かりやすく徹底解説します。

特に「fang+ 年初一括」や「FANG+ 積立」などのキーワードで検索された方が、年初一括投資と毎月積立投資のどちらが有利なのか、実際のリターンや運用のコツや注意点などを詳しく知りたいというニーズに応える内容です。

実際のシミュレーションやSNS・掲示板での評価も交え、360万円の年初一括投資と毎月30万円積立投資を比較していきます。

これからFANG+で資産形成を目指す方は参考にしてください。

▼ハピタス登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

FANG+とは?インデックス・ファンドの概要と構成銘柄を解説

FANG+(ファングプラス)は、米国を代表するテクノロジー企業を中心に構成された株価指数で、近年の株式市場で圧倒的な成長を遂げてきた注目のインデックスです。

FANG+インデックスは、Facebook(現Meta)、Amazon、Netflix、Google(現Alphabet)など、いわゆる「FANG」銘柄に加え、Apple・Microsoft・NVIDIAなど世界をリードするITやハイテク企業を含む10社で構成されています。

この指数に連動する投資信託やETFは、米国株の中でも特に成長性の高い企業群に分散投資できる点が大きな魅力です。

FANG+は、ナスダック100やS&P500と比較してもハイリスクハイリターンな性質を持ち、短期間で大きな値動きが期待できる一方で下落時のリスクも大きいのが特徴です。

そのためFANG+インデックスファンドは、積極的な資産運用を目指す投資家や将来の資産形成を加速させたい方に人気があります。

ざくざく

ざくざく

せんせい

せんせい

2024年から開始している新NISA制度でも購入できることで注目されており、今後の資産運用戦略の中核として検討する価値が高い商品です。

FANG+の意味と特徴~ファングプラスとは何か

FANG+(ファングプラス)は、米国の主要テクノロジー企業を中心に構成された株価指数で、世界的な成長企業10社に分散投資できるのが最大の特徴です。

FANGはFacebook(現Meta)・Amazon・Netflix・Google(現Alphabet)の頭文字を取った略称ですが、FANG+ではこれにApple・Microsoft・NVIDIAなどを加えた10社で構成されています。

この指数は米国株式市場の中でも特に成長性が高く、イノベーションを牽引する企業群に投資できるため近年の株価上昇をけん引してきました。

- FANG+は米国の成長企業10社で構成される株価指数

- 元々のFANGにAppleやNVIDIAなどを加えた構成

- イコールウェイトで分散投資が可能

- ハイリスク・ハイリターンな性質

- 新NISAでも注目されるインデックス

FANG+の特徴は各銘柄の比率が均等(イコールウェイト)であること、そして新興テクノロジー分野への集中投資ができる点です。

一方で、値動きが大きくリスクも高いことから投資タイミングや運用方法が重要となります。

FANG+は短期的な値上がり益を狙うだけでなく、長期的な資産形成にも適したインデックスとして注目されています。

ifreeNEXT FANG+インデックスの構成銘柄一覧と比率

ifreeNEXT FANG+インデックスは、大和アセットマネジメントが運用するFANG+連動型の投資信託で、FANG+指数の動きに連動する運用を目指しています。

構成銘柄は以下の10社で、各銘柄の比率は基本的に均等(10%ずつ)となっています。

これにより、特定の企業に偏らず米国テクノロジーセクター全体の成長を享受できる設計です。

- ifreeNEXT FANG+は10社均等比率で分散投資

- 米国・中国のIT大手が中心

- 為替ヘッジなしで米ドル建ての値動き

- 信託報酬が低めでコスト効率が良い

- ネット証券で手軽に購入可能

2025年10月時点でのFANG+構成銘柄は「Meta (旧Facebook)・Amazon・Netflix・Google (Alphabet)・Apple・Microsoft・NVIDIA・Broadcom・CrowdStrike・ServiceNow」の10社です。

出典:大和アセットマネジメント

各社の業績や株価動向によって指数全体のパフォーマンスが大きく左右されるため、定期的なリバランスも行われています。

ifreeNEXT FANG+インデックスは為替ヘッジなしで運用されており、米ドル建ての値動きがそのまま反映される点も特徴です。

FANG+インデックスの分類・成長性と今後の見通し

FANG+インデックスは、米国株式市場の中でも特に成長性の高いテクノロジー・イノベーション企業に特化した株価指数です。

ナスダック100やS&P500と比較しても構成銘柄がより集中しており、短期間で大きな値動きが期待できる一方で下落時のリスクも大きいのが特徴です。

AI・クラウド・半導体などの分野で世界経済をリードする企業が多く含まれているため、今後も中長期的な成長が期待されています。

- FANG+はテクノロジー・イノベーション企業に特化

- 過去5年で高いリターンを記録

- 今後もAI・EV・半導体分野で成長期待

- 規制や金利上昇など外部リスクに注意

- 長期投資・分散投資が重要

ただし、規制強化や金利上昇や地政学リスクなど外部要因による急落リスクも無視できません。

FANG+インデックスは、リスク許容度の高い投資家や長期的な資産形成を目指す方に適した商品ですが、分散投資やリバランスの工夫も重要です。

今後の見通しとしては、テクノロジー分野の成長が続く限りFANG+の優位性は維持されると考えられますが、短期的な調整局面にも注意が必要です。

FANG+投資の王道2パターン~年初一括360万円投資と毎月30万円積立の違い

FANG+インデックスファンドへの投資方法には、大きく分けて「年初一括投資」と「毎月積立投資」の2つの王道パターンがあります。

特に新NISA制度では、年間360万円(成長投資枠240万円+つみたて投資枠120万円)を活用した年初一括投資が注目されています。

一方で毎月30万円ずつ積立投資する方法も、リスク分散や平均取得価額の平準化という観点から人気があります。

どちらの方法がより高いリターンを得られるのか、またリスクや運用効率の違いはどうなのか、実際のシミュレーションや過去の実績をもとに比較検証します。

ざくざく

せんせい

ここからは、それぞれの投資方法の特徴やメリット・デメリットを詳しく解説して最適なFANG+投資戦略を考察します。

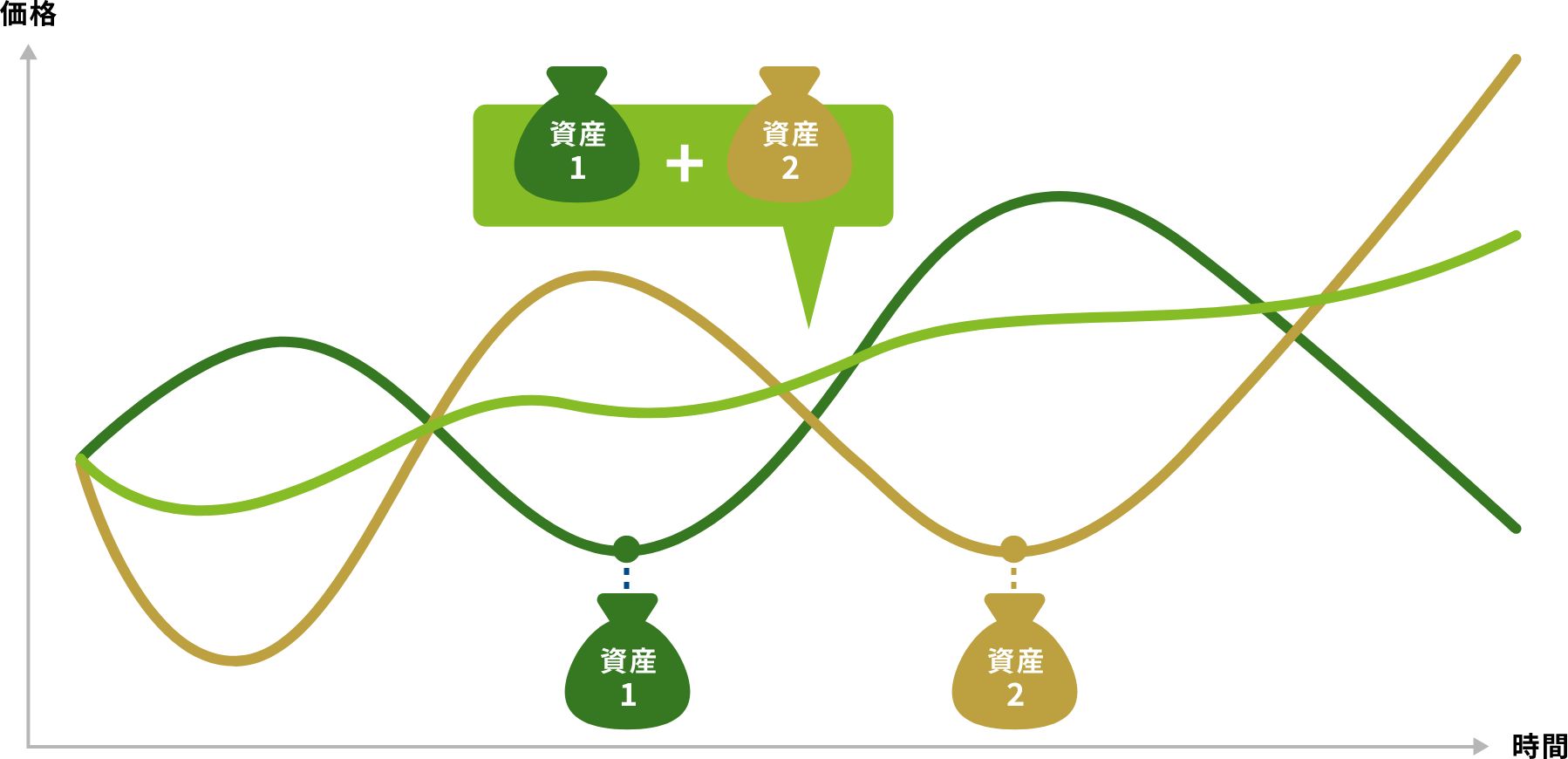

一括投資と積立投資の基本~メリット・デメリットを比較

FANG+インデックスファンドへの投資方法として、年初一括投資と毎月積立投資のどちらを選ぶかは、投資家のリスク許容度や運用方針によって大きく異なります。

年初一括投資は、新NISA1年分の投資枠(360万円)を一度に投入することで、相場が上昇した場合に最大限のリターンを享受できるのが最大のメリットです。

一方で相場が下落した場合は損失も大きくなりやすく、タイミングリスクが高い点がデメリットです。

毎月積立投資は、30万円ずつ12回に分けて投資することで、価格変動リスクを平準化しドルコスト平均法の効果で平均取得価額を抑えやすいのが特徴です。

ただし、急激な上昇相場では一括投資に比べてリターンが劣る場合もあります。

- 一括投資は上昇相場で最大リターンを狙える

- 下落相場では損失リスクが高い

- 積立投資はリスク分散・平均取得価額の平準化が可能

- 急騰相場では一括投資に劣る場合も

- 投資目的やリスク許容度で選択が分かれる

どちらの方法にも一長一短があり、FANG+のようなボラティリティの高い商品では投資スタイルの選択がリターンに大きく影響します。

自分の投資目的やリスク許容度に合わせて最適な方法を選ぶことが重要です。

| 投資方法 | メリット | デメリット |

|---|---|---|

| 年初一括投資 | 最大リターンを狙える 運用効率が高い |

タイミングリスク大 下落時の損失が大きい |

| 毎月積立投資 | リスク分散 平均取得価額の平準化 |

上昇相場でリターンが劣る 運用効率がやや低い |

FANG+年初一括360万円投資の特徴

FANG+年初一括360万円投資は、新NISAの年間投資枠(成長投資枠240万円+つみたて投資枠120万円)を最大限活用して年初に一度に全額を投資する方法です。

出典:金融庁

積み立て投資枠は月10万円までが限度ですが、証券口座での「ボーナス月設定」が可能な証券会社(例:楽天証券、SBI証券)であれば1月に119万8,800円投資できます。

具体的には、ボーナス設定で1月のボーナス金額を「120万円から毎月積立分(100円×12ヶ月=1200円)を引いた額(119万8,800円)」に設定します。

この方法の最大の特徴は、相場が年初から上昇トレンドに入った場合、全額がその恩恵を受けて大きなリターンを得られる点です。

運用期間が長くなるほど複利効果も高まり資産形成のスピードが加速します。

一方で、年初に大きな下落が発生した場合は全額が損失を被るリスクも高く、精神的な負担も大きくなりがちです。

- 新NISAの年間枠を一度に使い切る

- 上昇相場で最大リターンを享受

- 下落時の損失リスクが大きい

- 長期運用で複利効果が高まる

- 運用がシンプルで手間がかからない

FANG+のような値動きの激しいインデックスでは、短期的な調整局面も多いため長期目線での運用が前提となります。

一括投資は、相場の先行きを見極める自信がある方やリスクを取ってでも高いリターンを狙いたい方に向いています。

投資後は基本的に放置するだけなので手間がかからずシンプルな運用が可能です。

FANG+毎月30万円積立投資の特徴

FANG+毎月30万円積立投資は、年間360万円(成長投資枠240万円+つみたて投資枠120万円)の投資枠を12回に分けて毎月投資する方法です。

この方法の最大の特徴は価格変動リスクを分散できる点にあります。

相場が下落した月には安く買い増し、上昇した月には高値掴みを避けることができるため、平均取得価額を抑えやすくなります。

- 年間360万円を12回に分けて投資

- 価格変動リスクを分散できる

- 平均取得価額を抑えやすい

- 精神的な負担が少ない

- 急騰相場では一括投資に劣る場合も

毎月の積立によって投資タイミングの分散が図れるため精神的な負担も軽減されます。

FANG+のようなボラティリティの高い商品では積立投資のリスク分散効果が特に有効です。

積立投資は、相場の先行きを読む自信がない方やリスクを抑えつつ着実に資産形成を目指したい方におすすめで、毎月の積立設定を自動化すれば手間なく長期運用が可能です。

【シミュレーション】FANG+年初一括vs毎月積立のリターン・損益比較

FANG+インデックスファンドへの「年初一括投資」と「毎月積立投資」のリターンや損益を、実際の過去データやシミュレーションを用いて比較します。

2020年~2024年のFANG+の値動きをもとに、年初一括で360万円を投資した場合と毎月30万円ずつ積立投資した場合のリターンを算出します。

さらに、SNSや掲示板での実際の投資家の声も紹介するので、リアルな評価や体験談も参考にしてみてください。

ざくざく

せんせい

これからFANG+投資を始める方は、ぜひシミュレーション結果を参考にしてください。

FANG+一括投資・積立投資のリターン計算シミュレーション

2020年から2024年のFANG+インデックスの年間リターンをもとに、年初一括投資と毎月積立投資のリターンをシミュレーションします。

2023年は年初から大きく上昇したため一括投資が圧倒的に有利でした。

一方で2022年のように年初から下落した年は、積立投資の方が平均取得価額を抑えられ損失を軽減できました。

- 上昇相場では一括投資が有利

- 下落相場では積立投資が損失を抑えやすい

- 長期的にはリターンの差は縮小傾向

- 複利効果がリターンに影響

- 相場環境によって最適解が変わる

このように、相場環境によってどちらが有利かは変わりますが、長期的にはリターンの差は縮小する傾向があります。

以下の表は過去5年間のシミュレーション結果の一例です。

| 年 | 年初一括投資リターン | 毎月積立投資リターン |

|---|---|---|

| 2020 | +45% | +38% |

| 2021 | +52% | +47% |

| 2022 | -28% | -19% |

| 2023 | +75% | +62% |

| 2024 | +19% | +16% |

チャート・平均取得価額・損益の動き~掲示板やSNS評価も紹介

FANG+インデックスファンドの年初一括投資と毎月積立投資の損益推移を、実際のチャートや平均取得価額の動きで比較します。

年初一括投資は投資直後の値動きに大きく影響されるため、短期的な下落局面では含み損が拡大しやすい傾向があります。

積立投資は下落局面で安く買い増しできるため、平均取得価額が下がり損益のブレが小さくなります。

- 一括投資は短期的な値動きに大きく左右される

- 積立投資は平均取得価額が安定しやすい

- 上昇相場では一括投資の満足度が高い

- 下落相場では積立投資の安心感が評価される

- 掲示板やSNSの体験談も参考に

SNSや掲示板では「年初一括で大きなリターンを得た」「積立で精神的に安定して運用できた」などさまざまな評価が見られます。

2023年のような上昇相場では一括投資の満足度が高く、2022年のような下落相場では積立投資の安心感が評価されています。

期間・リスク・リターン・分配金受取の違い

FANG+インデックスファンドの年初一括投資と毎月積立投資では、運用期間・リスク・リターン・分配金受取のタイミングにも違いがあります。

一括投資は、複利効果が最大化される一方で短期的な値動きリスクが大きいです。

積立投資は、リスク分散効果が高く平均取得価額が安定しやすいですが運用効率はやや劣ります。

- 一括投資は運用期間が長く複利効果が高い

- 積立投資はリスク分散効果が高い

- 分配金は基本的に再投資型

- リターンの違いは主に値上がり益

- 投資目的に合わせて選択を

分配金については、FANG+インデックスファンドは基本的に分配金を出さず再投資型が主流です。

自分の投資スタイルや目的に合わせて最適な方法を選びましょう。

FANG+投資信託の選び方

FANG+インデックスファンドへの投資を検討する際には、どの投資信託を選ぶかが非常に重要です。

同じFANG+連動型でも、運用会社や商品ごとに基準価額・運用実績・リスク評価・信託報酬などが異なります。

運用手法や為替ヘッジの有無や分配金方針なども商品ごとに違いがあるため、比較検討が欠かせません。

ネット証券各社での取り扱い状況や購入・売却時の手数料、最低投資金額なども確認しておきましょう。

FANG+は値動きが大きい分、コストや運用効率の差がリターンに直結しやすいため、細かな違いにも注目することが大切です。

ざくざく

せんせい

ここからは、FANG+投資信託の選び方のポイントを詳しく解説します。

基準価額と直近の実績・リスク評価・運用手法

FANG+インデックスファンドを選ぶ際は、まず基準価額と直近の運用実績をチェックしましょう。

基準価額はファンドの値動きを示す指標で、過去の推移や直近のパフォーマンスを比較することで運用の安定性や成長性を把握できます。

FANG+はボラティリティが高いため、リスク指標が高い商品ほど値動きが激しくなります。

- 基準価額の推移を比較する

- 直近の運用実績をチェック

- リスク指標(標準偏差・最大下落率)を確認

- 運用手法や為替ヘッジの有無を比較

- 分配金方針も要チェック

運用手法については、インデックス連動型かアクティブ型か、為替ヘッジの有無や分配金方針(再投資型か受取型か)などを確認しましょう。

自分の投資目的やリスク許容度に合った商品を選ぶことが、長期的な資産形成のカギとなります。

信託報酬・管理費・手数料等の費用と負担

FANG+インデックスファンドを選ぶ際には、信託報酬や管理費、購入・売却時の手数料などのコスト面も必ず確認しましょう。

信託報酬はファンドの運用管理にかかる年間コストで、長期運用ではリターンに大きな影響を与えます。

ifreeNEXT FANG+インデックスの場合、信託報酬は年0.7755%と比較的低コストです。

- 信託報酬は年0.7~0.8%程度が主流

- 購入時手数料はノーロードが多い

- 売却時のコストも要確認

- 為替手数料の有無も比較

- トータルコストで選ぶのが重要

ネット証券では購入時手数料が無料(ノーロード)の商品が多く、コスト効率の良い運用が可能です。

これらの運用コストをできるだけ抑えることで、長期的な資産形成に有利な運用が実現できます。

各ネット証券会社での取り扱い

FANG+インデックスファンドは、主要なネット証券会社で幅広く取り扱われています。

SBI証券・楽天証券・マネックス証券などでは、ifreeNEXT FANG+インデックスをファンドを簡単に積み立てることができます。

各証券会社によって、ポイント還元や積立設定の柔軟性などのサービス内容が異なるため、自分に合った証券会社を選ぶことも大切です。

- SBI証券・楽天証券・マネックス証券で取扱い

- ポイント還元やキャンペーンも活用可能

- 積立設定の柔軟性が高い

- 新NISA口座での運用も簡単

- スマホアプリでの管理も便利

新NISA口座での積立設定やスマホアプリでの管理のしやすさも比較ポイントとなります。

証券会社ごとの取り扱い状況やサービス内容を事前に確認し、最適な環境でFANG+投資を始めましょう。

FANG+を新NISAで運用する際のポイント

FANG+インデックスファンドを新NISAで運用する場合、非課税枠の活用や投資方法の選択が重要なポイントとなります。

新NISAでは、成長投資枠とつみたて投資枠を合わせて年間最大360万円まで非課税で投資できるため、FANG+のような高成長インデックスを効率的に運用する絶好の機会です。

一括投資と積立投資のどちらを選ぶか、非課税枠をどのように配分するか、リスク管理をどう行うかなど、戦略的な運用が求められます。

ざくざく

せんせい

ここからは、新NISAでFANG+を運用する際の具体的なポイントや注意点を解説します。

新NISAでFANG+一括投資・積立投資をするメリットと注意点

新NISAでFANG+に一括投資する最大のメリットは、値上がり益がすべて非課税となる点です。

積立投資の場合は、リスク分散効果を活かしつつ非課税枠を効率的に使うことができます。

- 値上がり益が非課税で受け取れる

- 一括投資は上昇相場で最大メリット

- 積立投資はリスク分散と非課税枠の効率活用

- 短期的な値動きに惑わされない

- 資産配分とリスク管理が重要

注意点としては、FANG+の値動きが大きいため短期的な下落局面で焦って売却しないよう、長期目線で運用することが重要です。

新NISAの制度を最大限活用するためには計画的な資産配分とリスク管理が不可欠です。

非課税枠活用と資産運用の最適化

新NISAの非課税枠を最大限活用するためには、FANG+だけでなく他の資産クラスとのバランスも考慮した運用が重要です。

FANG+は高成長が期待できる一方でリスクも高いため、全額をFANG+に投資するのではなく国内外の株式や債券などと組み合わせて分散投資を行うのが理想的です。

- FANG+以外の資産とも分散投資

- 非課税枠を計画的に使い切る

- 積立設定の自動化で運用効率UP

- 定期的なリバランスが重要

- 長期的な資産形成を目指す

新NISAの非課税枠を使い切るタイミングや、積立設定の自動化なども運用効率を高めるポイントです。

新NISAのメリットを最大限に活かして長期的な資産形成を目指しましょう。

掲示板やスレッドで話題の「FANG+やめとけ」論の検証

FANG+インデックスファンドは高成長が期待される一方、SNSや掲示板では「FANG+やめとけ」といった否定的な意見も見られます。

否定的な意見が散見される主な理由は、値動きが激しく短期的な下落リスクが大きいこと、特定のセクターや銘柄に集中していること、過去の高パフォーマンスが今後も続く保証がないことなどです。

- 値動きが激しいためリスクは高い

- セクター集中のリスクもある

- 長期分散投資でリスク軽減可能

- 「やめとけ」論は一面のみを見ている

- 自分の投資方針を明確に持つことが重要

しかし、長期的な視点で分散投資を行いリスク管理を徹底すれば、FANG+の成長性を享受できる可能性は十分にあります。

「FANG+やめとけ」論に惑わされず、自分の投資目的やリスク許容度に合った運用を心がけましょう。

FANG+インデックス投資のリスクと回避策

FANG+インデックス投資は高い成長性が魅力ですが、その分リスクも大きいことを理解しておく必要があります。

構成銘柄がテクノロジー分野に集中しているため、業界全体の逆風や規制強化や金利上昇などの外部要因による急落リスクが常に存在します。

個別銘柄の業績悪化や経営不安が指数全体に大きな影響を与えることもあります。

こうしたリスクを回避・軽減するためには、分散投資かつ長期目線での運用が重要です。

ざくざく

せんせい

ここからは、FANG+インデックス投資の主なリスクとその回避策について詳しく解説します。

FANG+の値動きと資産変動リスク分析

FANG+インデックスは、構成銘柄が米国および中国のテクノロジー大手に集中しているため、値動きが非常に大きいのが特徴です。

過去には1年で30%以上の下落や、逆に70%以上の上昇を記録した年もあり、資産の変動幅が大きいことを覚悟する必要があります。

米国の金融政策やIT業界の規制強化や地政学リスクなどが重なると、短期間で大きな損失を被るリスクもあります。

- 値動きが非常に大きい

- 短期間で大きな損失リスクも

- 米国の政策や規制に影響されやすい

- 長期運用・分散投資がリスク軽減に有効

- 定期的なリバランスも重要

このような資産変動リスクを抑えるためには、投資額を分散して長期的な視点で運用することが重要です。

定期的に運用状況をチェックし、必要に応じてリバランスを行うことでリスクをコントロールすることができます。

ポートフォリオ全体に与える影響・リスク分散の考え方

FANG+インデックスは高成長が期待できる一方、ポートフォリオ全体に占める割合が大きくなりすぎると資産全体のリスクが高まります。

そのため、FANG+だけに集中投資するのではなく、国内外の株式・債券・リート・金など他の資産クラスと組み合わせて分散投資を行うことが重要です。

- FANG+の比率が高すぎるとリスク増大

- 他の資産クラスと組み合わせて分散投資

- 定期的な資産配分の見直しが重要

- リバランスでリスクコントロール

- 自分のリスク許容度に合わせて運用

分散投資によって、特定のセクターや銘柄の不調がポートフォリオ全体に与える影響を抑えることができます。

定期的に資産配分を見直し、FANG+の比率が高くなりすぎた場合はリバランスを行うことで、リスクをコントロールできます。

自分のリスク許容度や投資目的に合わせて最適なポートフォリオを構築しましょう。

FANG+の今後の展望と注意点

FANG+インデックスの今後の展望は、AI・クラウド・半導体などの分野で世界をリードする企業が多く含まれているため中長期的な成長が期待されています。

しかし、米国の規制強化・金利上昇・地政学リスクなどの外部環境の変化による調整局面も想定されます。

過去の高パフォーマンスが今後も続く保証はなく、短期的な値動きに一喜一憂しない長期目線での運用が求められます。

- AI・クラウド・半導体分野で成長期待

- 規制強化や金利上昇リスクに注意

- 短期的な調整局面も想定

- 長期目線での運用が重要

- 過度な集中投資は避ける

FANG+投資を成功させるためには、リスク管理を徹底して分散投資やリバランスを活用しながら冷静に運用を続けることが大切です。

今後もテクノロジー分野の成長が続く限りFANG+の優位性は維持されると考えられますが、過度な期待や集中投資には注意しましょう。

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス登録の紹介リンクはこちら▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスに登録するメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスの最大のメリットは、日常生活のさまざまな行動を通じてポイントを獲得できることです。

たとえば、普段利用しているショッピングサイトで買い物をするだけでポイントが貯まり、新たにサービスを始める際にもハピタス経由で登録すればポイントが獲得できます。

ハピタスを通じて効率的にポイントを獲得し、それを現金やギフト券などに交換して生活をより豊かにしていきましょう。

ハピタスに登録するデメリット

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- サイトページの読み込みが遅い

私自身がハピタスを実際に使ってみたデメリットなので、人によっては感じ方が違うと思います。

ハピタスは非常に便利なポイントサイトですが、全てのポイントサイトサービスと同様にいくつかのデメリットも存在します。

これからハピタスを始めてみようと思っている人は、メリットだけではなくデメリットも把握しておきましょう。

ハピタスの利用は計画的に行い、自分のライフスタイルに合った方法でポイントを獲得することをおすすめします。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

まとめ:FANG+は一括投資と積立投資どちらが最強?判断ポイント

- 一括投資は上昇相場で最大リターン

- 積立投資はリスク分散と精神的安定

- 新NISAの非課税枠を最大限活用

- リスク管理と分散投資が成功のカギ

- 自分に合った運用スタイルを選ぶ

FANG+インデックスファンドへの投資は、年初一括投資と毎月積立投資のどちらにもメリット・デメリットがあります。

上昇相場では一括投資が最大リターンを狙える一方、下落相場では積立投資がリスク分散効果を発揮します。

ざくざく

せんせい

最強の投資法は、自分のリスク許容度や投資目的や運用スタイルに合わせて選ぶことが重要です。

FANG+の成長性を活かしつつ、リスク管理や分散投資を徹底して長期的な視点で資産運用を続けましょう。

▼ハピタス登録はこちらからがお得▼

▼ハピタスの証券広告特集▼