30代で「セミリタイア(ゆるFIRE)」を目指す人は、働き方の自由度を上げつつ生活の安心も確保したいと考えるのではないでしょうか。

結論から言うと、最短ルートは「支出の最適化で月10万円生活の土台を作り、副収入と資産運用で不足分を埋める」ことです。

特に物価上昇が続く現在、収入を増やすだけでなく支出を下げて必要資金そのものを小さくする戦略が効きます。

このページでは、独身・夫婦・子どもありの生活費モデルを比較し、固定費を半分に近づける具体策を解説していきます。

「30代で資産はいくら必要?」「3000万円まで何年?」「不安を消すチェックリストは?」といった疑問にも数字でまとめます。

自分自身の年齢・家族構成・収入に合わせた実行手順が作れる状態を目指せるように解説していくので参考にしてください。

▼ハピタス新規登録はこちらからがお得▼

30代で早期セミリタイアを目指すべき理由

30代は体力・学習力・転職市場での価値がまだ高く、セミリタイアに必要な「稼ぐ力」と「生活設計」を同時に伸ばせる年代です。

結婚・出産・住宅購入など大きな意思決定が集中しやすく、ここで支出構造を最適化できるかが将来の自由度を左右します。

近年は物価上昇と実質賃金の伸び悩みが続き、従来の定年まで働けば安心モデルが揺らいでいます。

だからこそ生活費を下げて必要資金を圧縮し、資産運用と副収入でリスク分散する考え方が現実的になりました。

セミリタイアは「完全に働かない」ではなく「働く量と内容を自分で選べる」状態を作ることです。

早期に生活コストの最適解を見つけると、昇給や副業収入がそのまま資産形成に回りやすくなります。

ざくざく

ざくざく

せんせい

せんせい

結果として精神的な余裕(選択肢の多さ)が増え、仕事のストレス耐性も上がるのが大きなメリットです。

人気急上昇の背景を調査!社会・経済の変化と注目ポイント

セミリタイア人気の背景には、物価上昇と可処分所得の伸び悩みと働き方の価値観の変化があります。

日本では近年、エネルギー・食料品・家賃など生活必需のコストが上がり、固定費の重さが家計を圧迫しやすくなりました。

一方で、リモートワークや副業解禁の流れにより会社に依存しない収入源を作るハードルは下がっています。

- 人気の本質は「資産額」より「生活費設計と収入分散」

- 物価上昇下では固定費削減が最重要テーマ

- 副業・制度(新NISA)で再現性が上がった

- SNSの成功例は条件を分解して真似する

- 不安定な時代ほど身軽さがリスク対策になる

2024年からはNISA制度の拡充(新NISA)により長期の資産形成を始める人が増え、投資が特別な人のものではなくなりました。

SNSやブログでセミリタイア実例が可視化されたことによって「自分にも再現できるかも」という認知が広がった点も大きいです。

ただし、成功例だけを見て楽観すると医療費・税金・相場下落などの現実に耐えられないことがあります。

注目すべきは派手な資産額よりも「生活費をどこまで下げてどんな収入を組み合わせたか」という設計かもしれません。

| 変化 | 30代セミリタイアに与える影響 | 注目ポイント |

|---|---|---|

| 物価上昇(生活必需の値上げ) | 必要生活費が上がり目標資産が膨らみやすい | 固定費削減でインフレ耐性を上げる |

| 副業・複業の一般化 | 労働収入を会社一本にしなくてよい | 小さく始めて継続できる副業が有利 |

| 新NISAなど制度整備 | 長期投資の税制メリットが大きい | インデックス投資で再現性を高める |

| リモートワーク普及 | 地方移住・二拠点生活が現実的に | 住居費の最適化が効く |

会社員が仕事を辞めずにアーリーリタイアへ近づく選択肢

30代でいきなり退職するより会社員のままセミリタイアに近い状態を作る方が成功確率は上がります。

具体的には①支出最適化で貯蓄率を上げる②副業で月数万円の柱を作る③投資で長期の資産成長を狙う、の三段階が王道です。

加えて、働き方の調整として時短勤務・リモート中心の部署異動・転職による年収アップやストレス低減も有効です。

「辞めるか続けるか」の二択ではなく「労働の負荷を下げる」「収入源を増やす」「生活費を下げる」を同時に進めます。

- まずは会社員の強みを活かす

- 「支出↓・副収入↑・投資↑」を同時進行する

- 働き方は二択ではなく負荷調整ができる

- 副業の安定は相場下落時の保険になる

- 生活費の何割を労働以外で賄えるかが判断軸

会社員の強みは、社会保険・信用(住宅や賃貸審査)・安定収入で投資を継続しやすい点にあります。

この強みを活かして、資産が育つまでの期間は会社を投資のスポンサーとして使う発想が合理的かもしれません。

退職前に副業の売上を安定させておくと相場下落時のメンタル耐性が大きく上がります。

最終的に、生活費のうち何割を資産収入と副収入で賄えるかがセミリタイア移行の判断基準になるのではないでしょうか。

| 選択肢 | メリット | 注意点 |

|---|---|---|

| 会社員+副業(継続) | 安定収入で投資を継続しやすい | 時間管理が必須・燃え尽きに注意 |

| 転職で年収UP/ストレス減 | 貯蓄率が上がり最短化しやすい | 環境変化のリスク・見極めが必要 |

| 時短・リモート中心へ調整 | 自由時間を確保し副業を伸ばせる | 収入減を支出最適化で補う |

| 週3〜4の契約社員/業務委託 | セミリタイアに近い働き方へ移行 | 社会保険・税金の扱いを要確認 |

必要資金と年齢別シナリオで見る経済的自由への道

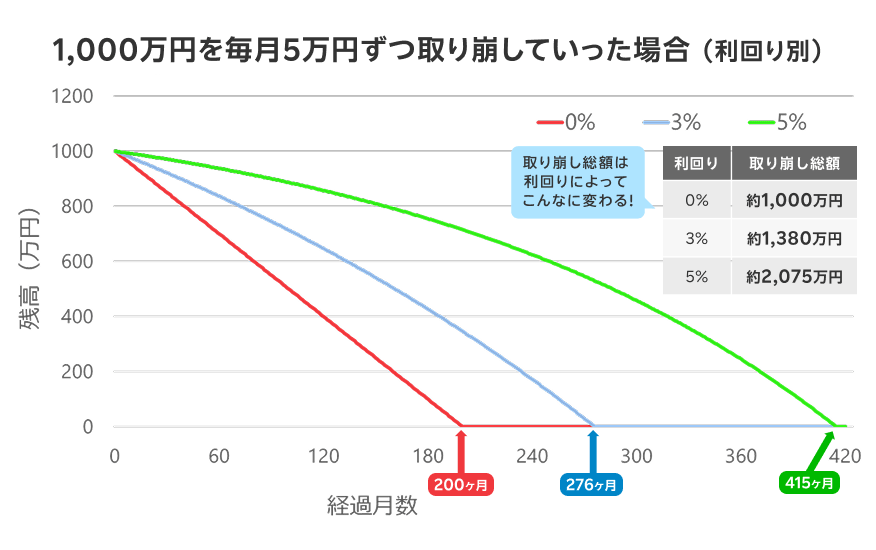

必要資金は「年間生活費 ÷ 想定取り崩し率(または利回り)」で概算できます。

たとえば月10万円(年120万円)なら、年3%で回す前提で約4,000万円・年4%なら約3,000万円が一つの目安です。

ただし30代は運用期間が長い反面、相場の下落局面も複数回経験する可能性が高く、取り崩し率は保守的に見積もるのが安全でしょう。

出典:楽天証券

現実的には「資産収入+副収入+少しの労働」で不足分を埋めるセミリタイア型にすると必要資金を下げられます。

- 必要資金は「生活費」と「取り崩し率」で決まる

- セミリタイアは副収入で必要資産を圧縮できる

- 30代は下落局面も想定し保守的に設計する

- 年齢別に積み上げ→移行→安定化で考える

- 資産額より固定費比率と収入分散が重要

例として、生活費10万円のうち副業で月3万円かつ短時間労働で月2万円を得られれば、資産で賄うのは月5万円です。

この場合であれば年60万円を資産から取り崩す設計になり必要資産は大きく圧縮されます。

年齢別には、30代は「積み上げ期」で40代は「移行期」で50代は「安定化期」と捉えると計画が立てやすいです。

重要なのは資産額だけでなく支出の固定費比率と収入源の分散数を増やすことです。

| シナリオ | 生活費 | 労働/副収入 | 資産で賄う額 | 必要資産の目安(年4%換算) |

|---|---|---|---|---|

| 完全FIRE型 | 月10万 | 0円 | 年120万 | 約3,000万 |

| セミリタイア型A | 月10万 | 月5万 | 年60万 | 約1,500万 |

| セミリタイア型B | 月12万 | 月6万 | 年72万 | 約1,800万 |

月10万で生きる方法:お金を守る支出最適化シミュレーション

月10万円生活は極端な我慢ではなく「固定費を削り変動費を仕組み化する」ことで再現性が上がります。

特に住居費・通信費・保険料・車関連費は、一度見直すと効果が長く続くためセミリタイア準備の最優先です。

近年のような物価上昇が続く局面では、食費や日用品の節約だけでは追いつかず、固定費の最適化が効きます。

ただし家族構成によって現実的なラインは変わるため、独身・夫婦・子どもありでモデルを分けて考えましょう。

さらに、地方移住や住み替えは住居費を大きく動かせる一方、仕事・教育・医療アクセスも含めた総合判断が必要です。

ざくざく

せんせい

ここからは、生活費内訳の比較・固定費50%削減の具体策・住宅ローンからの解放戦略までを整理します。

生活費内訳モデル(独身・夫婦・子どもあり)を年齢別に比較

月10万円生活の実現度は家族構成と住居形態で大きく変わります。

独身なら、家賃を抑えた住まい(シェア・社宅・地方の賃貸)と自炊の習慣で到達しやすいです。

夫婦二人なら、住居費と食費のスケールメリットが出る一方、保険や将来の教育費準備が論点になります。

子どもありは、教育費・習い事・住環境の条件が増えるため、月10万円単体より「家計全体の固定費比率」を下げる方が現実的です。

- 独身は住居費を抑えれば月10万に到達しやすい

- 夫婦はスケールメリットがあるが将来費用の設計が必要

- 子どもありは月10万固定より固定費比率の最適化が現実的

- 30代前半は貯蓄率最大化・後半は支出の平準化が鍵

- モデルを起点に固定費から順に削るのが最短

30代前半は住居の最適化と貯蓄率最大化を目指し、30代後半は家族イベントに備えた支出の平準化が重要になります。

税金・社会保険料は収入に連動するため、セミリタイア移行期は手取りの変化も織り込む必要があります。

自分の現状に近いモデルを起点に、固定費から順に調整していくのが最短です。

| モデル | 住居 | 食費 | 通信 | 保険 | 光熱 | 交通 | 合計目安 |

|---|---|---|---|---|---|---|---|

| 独身(30代) | 3.5万 | 2.0万 | 0.3万 | 0.3万 | 0.8万 | 0.8万 | 約7.7万〜10万 |

| 夫婦(30代) | 5.0万 | 3.5万 | 0.5万 | 0.6万 | 1.0万 | 1.0万 | 約11.6万〜15万 |

| 子どもあり(30代) | 6.5万 | 4.5万 | 0.6万 | 0.8万 | 1.2万 | 1.5万 | 約15.1万〜22万 |

固定費を50%節約!住居・通信・保険の具体的方法

固定費の削減はセミリタイアの成功確率を最も上げるレバーです。

住居費は、家賃の安いエリアへ住み替えたり間取りを最適化したり社宅・家賃補助を活用するだけで、月数万円単位の効果が出ます。

通信費は、格安SIMへの乗り換えと光回線の見直しで、世帯でも月数千円〜1万円程度の削減が狙えます。

保険は、貯蓄がある程度できるまでは最低限の掛け捨て(必要保障のみ)にし、貯蓄型・外貨建ての高コスト商品は慎重に判断します。

- 固定費削減はセミリタイアの最重要レバー

- 住居費は月数万円単位で効くため最優先

- 通信は格安SIM+回線整理で即効性が高い

- 保険は公的制度を踏まえ必要保障のみにする

- 削減分は投資元本になり複利で差が広がる

日本の公的医療保険は自己負担が原則3割で高額療養費制度もあるため、過剰な医療保険は家計効率を下げがちです。

サブスクは少額固定費の集合体になりやすく、年単位で見ると大きな差になります。

固定費を削ると同じ収入でも貯蓄率が上がり投資に回せる元本が増えて複利が効きます。

| 項目 | 見直し前の例 | 見直し後の例 | 削減目安 |

|---|---|---|---|

| 住居費 | 家賃8万円 | 家賃5.5万円(エリア/間取り最適化) | 月2.5万円 |

| 通信費 | 大手キャリア+オプション 8,000円 | 格安SIM 1,500〜3,000円 | 月5,000円前後 |

| ネット回線 | 光+不要オプション 6,000円 | プラン整理 4,000〜5,000円 | 月1,000円前後 |

| 保険 | 貯蓄型 1.5万円 | 掛け捨て最小限 3,000〜5,000円 | 月1万円前後 |

地方移住という選択肢と住宅ローンからの解放戦略

地方移住は住居費を大きく下げられるため月10万円生活と相性が良い選択肢です。

家賃相場が下がるだけでなく駐車場代や外食単価が下がる地域もあり、固定費・変動費の両方に効くことがあります。

一方で、車が必須になる地域では車両費・保険・ガソリン・維持費が増え、トータルで得にならないケースもあります。

医療アクセス・子育て環境・仕事(リモート可否)・災害リスクなど、家賃以外の条件も必ず点検が必要です。

- 地方移住は住居費を下げやすく月10万生活と相性が良い

- 車必須地域はトータルコストで判断する

- 医療・教育・災害・仕事の条件を必ず点検する

- ローンは金利と投資利回り安心感のバランスで決める

- 自由度を上げるなら毎月固定費の圧縮が鍵

住宅ローンについては、繰上返済が常に正解とは限らず金利・投資利回り・心理的安心のバランスで決めましょう。

低金利の固定ローンなら手元資金を厚くして投資を継続する方が合理的な場合もあるかもしれません。

ただし、セミリタイア移行期に毎月の返済が重いと自由度が下がるため、住み替えや売却で負債を軽くする戦略も有効です。

結論として、地方移住とローン戦略は「固定費の最小化」と「生活の満足度」を同時に満たす形で設計しましょう。

| 選択肢 | メリット | デメリット/注意点 | 向いている人 |

|---|---|---|---|

| 地方賃貸へ移住 | 住居費を大幅に下げやすい | 車必須でコスト増の可能性 | リモート可・身軽に動ける |

| 地方で購入 | 家賃より安い支払いになる場合 | 流動性が低く売りにくい | 定住前提・地域に合う人 |

| 都市部のまま最適化 | 仕事・医療・教育の選択肢が多い | 住居費が下がりにくい | 収入を伸ばしやすい職種 |

| 住宅ローン繰上返済 | 心理的安心・固定費の圧縮 | 手元資金が減り機会損失 | リスク耐性が低い人 |

資産運用と副業の具体的な方法

セミリタイアの再現性を上げるには、支出最適化だけでなく「資産運用」と「副業」を組み合わせるのが現実的です。

資産運用は、時間を味方につけてお金にも働いてもらう仕組みで、特に30代は運用期間が長い分だけ複利が効きます。

副業は、相場が不調な時期でもキャッシュフローを作れるため、取り崩しリスクを下げる役割があります。

いきなり高リスク商品に飛びつくのではなく、土台(インデックス投資)を作ってから上乗せを検討することが重要です。

ざくざく

せんせい

ここからは、インデックス投資の始め方・FX・不動産のリスク管理、・ブログやSNSの収益化・失敗しない副業選びを解説します。

守りの支出最適化に攻めの収入増を足してセミリタイアを現実にしましょう。

資産運用の基本知識とインデックス投資の始め方

インデックス投資は、世界株式などの指数に連動する投資信託を積み立てて長期で資産形成を狙う方法です。

個別株の銘柄選びより再現性が高く、忙しい会社員でも続けやすいのが最大の利点です。

基本は「長期・分散・低コスト」で、信託報酬の低い商品を選び積立を自動化します。

- インデックス投資は再現性が高く会社員向き

- 基本は長期・分散・低コスト

- 新NISAの非課税メリットは長期で大きい

- 生活防衛資金を確保してから投資を厚くする

- 出口戦略(取り崩し)も早めに設計する

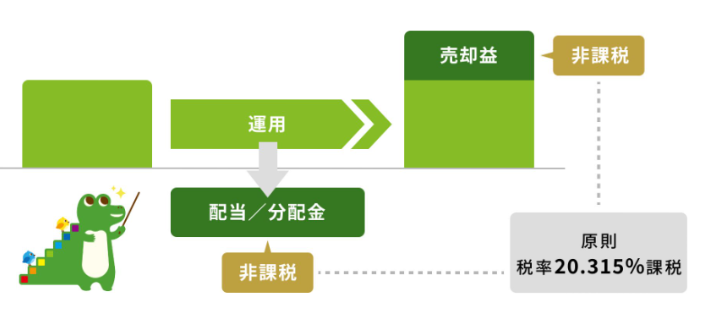

新NISAの非課税枠を活用すると運用益に税金がかからないため長期では差が大きくなります。

リスクは価格変動であり短期の下落は起こり得ますが、時間分散(積立)で平均購入単価を平準化できます。

セミリタイア目的なら、生活防衛資金(例:生活費6〜12か月)を現金で確保してから投資比率を上げると安心です。

取り崩し期を見据えて債券や現金比率を徐々に増やすなど出口戦略もセットで考えておくと良いかもしれません。

| 項目 | 推奨の考え方 | 理由 |

|---|---|---|

| 投資対象 | 全世界株式/米国株式のインデックス | 分散が効き再現性が高い |

| コスト | 信託報酬は低いほど良い | 長期で差が拡大する |

| 投資方法 | 毎月の自動積立 | 継続しやすく時間分散になる |

| 優先制度 | 新NISAの活用 | 運用益が非課税で効率が高い |

| 前提 | 生活防衛資金を確保 | 下落時に売らないため |

利益を伸ばすFX・不動産投資のリスク管理

FXや不動産は上手く使えば収益機会になりますが、セミリタイアの土台としてはリスク管理が最重要です。

FXはレバレッジにより損益が拡大し短期で資産を大きく減らす可能性があるため、利用するのであれば余剰資金の範囲で小さく始めるべきです。

ルールとしては、損切りラインの固定・1回の取引で許容する損失額の上限設定・ポジションサイズ管理が必須です。

- FX・不動産は上振れより下振れ耐性が重要

- FXは損失上限とポジション管理が必須

- 不動産は空室・修繕・金利上昇を織り込む

- 土台はインデックスで上乗せは余力で行う

- 目的は一発逆転ではなく安定と自由度

不動産は家賃収入が魅力ですが、空室・修繕・金利上昇・災害・流動性の低さといったリスクを抱えることになる可能性もあります。

30代でセミリタイアを狙う場合、借入を増やしすぎると景気後退局面でキャッシュフローが悪化しやすい点に注意が必要です。

不動産を検討するなら、利回りだけでなく実質利回り(税・修繕・空室率を織り込む)で判断しましょう。

セミリタイアの目的は一発逆転ではなく、生活の安定と自由度の最大化だと忘れないことが重要かもしれません。

| 投資 | 主なメリット | 主なリスク | 最低限の管理策 |

|---|---|---|---|

| FX | 少額で始めやすい | レバレッジで損失拡大 | 損失上限・損切り・低レバ |

| 不動産 | 家賃収入でCFが出る | 空室・修繕・金利上昇 | 実質利回り・余裕資金・保険 |

ブログ・SNSで収入を増加させる仕事術

ブログやSNSは、初期費用が小さく積み上げ型で収入を作れるためセミリタイアと相性が良い副業です。

収益源は主に広告(アドセンス等)とアフィリエイト、そして自分の商品・サービス販売の3つに分かれます。

伸びる人の共通点は、日記ではなく「検索される悩み」をテーマにして読者の課題解決に徹することです。

- ブログ/SNSは低コストで積み上げ型の副業

- 日記ではなく検索される悩みを解決する

- SNSで集客しブログで深く解決が強い

- 会社員は高品質×継続×リライトが時間効率◎

- 月1万→3万→5万と段階的に生活費を置換する

SEOでは、キーワード選定→記事構成→一次情報(体験・比較・データ)→内部リンク設計の順に作ると成果が出やすいです。

SNSは拡散力がありブログは資産性が高いので、SNSで集客しブログで深く解決する導線が強力です。

時間が限られる会社員は、毎日投稿よりも週1〜2本の高品質記事を継続し、リライトで伸ばす方が効率的かもしれません。

収益化を急ぐほど信頼を失いやすいのでまずは役立つ情報の蓄積を優先し、月1万円→3万円→5万円と段階的に伸ばして生活費の一部を置き換えるのが現実的なロードマップです。

| 媒体 | 強み | 弱み | おすすめ運用 |

|---|---|---|---|

| ブログ | 検索流入で資産化しやすい | 成果まで時間がかかる | SEO記事+リライト |

| SNS | 拡散・認知が速い | 流れが早く資産性が低い | 発信で集客→ブログへ誘導 |

| 両方 | 相互送客で伸びやすい | 運用負荷が上がる | テーマを絞り同じ読者に刺す |

失敗しない副業選びのポイントと時間効率

副業選びで失敗しやすいのは「儲かりそう」だけで選んで継続できずに撤退するパターンです。

セミリタイア目的なら、短期の利益より継続性・再現性・スキル資産化を重視しなくてはいけません。

具体的には①需要がある②自分の経験が活きる③単価が上がる④時間が積み上がる、の条件を満たすものが強いです。

たとえば、Webライティングや動画編集は即金性がありブログは遅いが資産性が高い、というように性質が違います。

- 「儲かりそう」より継続性・再現性で選ぶ

- 需要×経験×単価上昇×積み上げの条件が強い

- テンプレ化と型への集中で時間効率が上がる

- 月2〜5万円でも必要資産を大きく圧縮できる

- 小さな収入源を複数持ち耐久性を上げる

時間効率を上げるには、作業をテンプレ化して学習と実践を同時に回し成果が出た型に集中します。

家計の固定費を下げておくと副業収入が少額でも生活へのインパクトが大きくなります。

副業の目標は「生活費の一部を置き換える」ことであり、月2〜5万円でもセミリタイアの必要資産を大きく下げます。

最終的には、複数の小さな収入源を組み合わせてどれかが落ちても生活が崩れない状態を作りましょう。

| 副業 | 即金性 | 資産性 | 向いている人 |

|---|---|---|---|

| Webライティング | 高い | 中 | 文章が得意・実績を作りたい |

| 動画編集 | 高い | 中 | 手を動かして単価を上げたい |

| ブログ | 低い | 高い | 長期で積み上げたい |

| せどり | 中 | 低〜中 | リサーチと作業が苦でない |

無料で学べる知識リソース&コミュニティ

セミリタイア準備は学ぶ範囲が広い分だけ情報の質で差がつきます。

無料で学ぶなら、まず公的機関や一次情報(制度の公式サイト、統計)を起点にするのが安全です。

- 一次情報(公的機関・公式)を起点に学ぶ

- 投資は制度理解→商品選びの順が安全

- 移住は統計と自治体情報で現実を掴む

- コミュニティは勧誘・高額商材に注意する

- 良い環境は継続を助け行動量が増える

投資関連は、証券会社の学習コンテンツや金融庁のNISA解説など、制度の誤解を減らす情報源が役立ちます。

家計改善は、総務省統計や自治体の移住支援情報など地域差を把握できるデータが有効です。

副業関連は、プラットフォームの公式ガイド(規約・手数料・禁止事項)を読んでトラブルを避けるのが先です。

コミュニティ関連は、学習の継続に効きますが投資勧誘や高額商材の販売が目的の場もあるため注意が必要です。

正しい情報源と健全なコミュニティを選べば、独学の迷いが減り行動量が増えて結果が出やすくなります。

| 分野 | 無料リソース例 | 活用ポイント |

|---|---|---|

| 制度・投資 | 金融庁(NISA等)、証券会社の学習ページ | 制度理解→商品選びの順で学ぶ |

| 家計・統計 | 総務省統計、自治体の移住支援サイト | 地域差・生活費の現実を把握 |

| 副業 | 各プラットフォーム公式ガイド | 規約・手数料・禁止事項を先に確認 |

| コミュニティ | SNS/オンラインサロン/勉強会 | 勧誘の有無とログの質をチェック |

セミリタイアを30代でするには資産がいくら必要?

30代セミリタイアの必要資産は、生活費・家族構成・働く量・運用利回り・取り崩し期間で大きく変わります。

検索上位では「1500万〜3000万円」が目安として語られることが多いですが、これは生活費と副収入の前提が省略されがちです。

30代は運用期間が長い分、暴落局面での取り崩し(シーケンスリスク)が課題になるため、副収入や短時間労働でキャッシュフローを確保して取り崩し額を減らす設計が有効です。

ざくざく

せんせい

ここからは、年齢別必要資金・3000万到達までの計算・不安を消すチェックリストを解説していきます。

数字で見える化してセミリタイアを夢から計画に変えましょう。

年齢別(30代・40代・50代)の必要資金と生活費

年齢別の必要資金は、同じ生活費でも「運用しながら取り崩す期間」が長いほど大きく見積もるのが安全です。

30代はセミリタイア後の期間が長く、相場の波を受ける回数も増えるため、取り崩し率は保守的(例:3〜3.5%)に置く考え方があります。

40代は期間が短くなる分だけ必要資産は相対的に下がりますが、教育費や住宅費が重なる家庭も多い点が特徴です。

50代は年金受給が視野に入るため、必要資産は「年金開始までのつなぎ資金」として設計しやすくなります。

- 30代は期間が長いので取り崩し率を保守的に置く

- 40代は教育費・住宅費の重なりに注意

- 50代は年金開始までのつなぎ資金で設計しやすい

- 副収入があると必要資産は大きく圧縮できる

- 生活費の現実ライン(10万/12万/15万)で試算する

生活費は月10万円(年120万円)を基準に、月12万・15万など現実ラインも併記して考えるとブレません。

セミリタイアは労働ゼロにしないことで必要資産を大きく圧縮できます。

たとえば月5万円の収入があれば、月10万円生活でも資産取り崩しは半分になり、必要資産も半分近くまで下がります。

| 年齢 | 生活費(月) | 副収入(月) | 資産で賄う(年) | 必要資産目安(年3.5%) |

|---|---|---|---|---|

| 30代 | 10万 | 0万 | 120万 | 約3,430万 |

| 30代 | 10万 | 5万 | 60万 | 約1,710万 |

| 40代 | 12万 | 4万 | 96万 | 約2,740万 |

| 50代 | 15万 | 5万 | 120万 | 約3,430万(年金までの期間で調整) |

3000万到達までの期間と運用益を計算する方法

3000万円は、月10万円生活を年4%で回す前提の完全FIRE寄りの目安として語られやすい数字です。

ただし到達期間は元本(現在資産)や毎月の積立額や想定利回りで大きく変わります。

計算の基本は①現在資産②毎月積立③年利(保守的に3〜5%など)④期間を置いて複利で試算することです。

実務では金融機関の積立シミュレーターを使うかスプレッドシートで将来価値(FV)を計算すると管理しやすいです。

- 3000万は前提(生活費・利回り)を分解して考える

- 到達期間は現在資産×積立×利回りで決まる

- 利回りは一定ではないので複数パターンで試算する

- 必要資産を下げる(生活費削減)の方が早い場合がある

- 収入増と支出減を同時に進めると最短化できる

注意点としては、利回りは毎年一定ではなく暴落年もあるため、複数パターン(年3%/4%/5%)で見ておくことかもしれません。

セミリタイア目的なら「3000万に届くまで待つ」より、生活費を下げて必要資産を下げる方が早い場合があります。

たとえば生活費を月15万→10万にできれば、必要資産は単純計算で3分の2になり到達年数が短縮されます。

資産形成は収入を増やすと支出を減らすの掛け算なので両方の改善で最短化しましょう。

| 前提 | ケースA | ケースB | ケースC |

|---|---|---|---|

| 現在資産 | 300万 | 800万 | 1500万 |

| 毎月積立 | 10万 | 15万 | 10万 |

| 想定年利 | 4% | 4% | 3% |

| 3000万までの目安 | 約16〜18年 | 約9〜11年 | 約10〜13年 |

いくら残せば安心?お金の不安を消すチェックリスト

セミリタイアで不安が消えない原因は、資産額そのものより「想定外の支出」と「相場下落時の行動」が未設計なことです。

安心のためには、生活防衛資金・保険の最適化・税金や社会保険の理解・取り崩しルールを事前に決めておかなくてはいけません。

生活防衛資金は最低でも生活費6か月分、可能なら12か月分を現金で確保すると暴落時に売らずに済みます。

- 不安の正体は想定外支出と下落時の行動の未設計

- 生活防衛資金は6〜12か月分を現金で確保する

- 税金・社会保険の概算を把握して手取り変化に備える

- 取り崩しは可変ルールを用意すると耐性が上がる

- 副収入が月2〜5万円あるだけで安心度が大きく上がる

次に、医療・介護・失業などのリスクに対して公的制度でカバーできる範囲と民間保険で補う範囲を分けます。

セミリタイア移行期は所得が変動しやすく、住民税や国民健康保険料の負担感が増えることがあるため、概算を把握しておきましょう。

取り崩しは定率(例:年3〜4%)だけでなく、相場が悪い年は取り崩しを減らす可変ルールが有効です。

月数万円でも副収入があると取り崩し額を減らせて安心度が上がります。

| チェック項目 | 目安 | 確認方法 |

|---|---|---|

| 生活防衛資金 | 生活費6〜12か月分 | 現金残高で確認 |

| 固定費の最適化 | 住居・通信・保険を見直し済み | 家計簿で固定費比率を算出 |

| 税・社保の見積り | 住民税/国保/年金の概算把握 | 自治体・年金機構の情報で試算 |

| 取り崩しルール | 定率+不況時の可変ルール | 年1回の見直し日を決める |

| 副収入の柱 | 月2〜5万円以上 | 直近3〜6か月の平均で判断 |

30代セミリタイア後の自由な働き方とライフスタイル

セミリタイアはゴールではなく自由度の高い生活を維持する運用が始まるタイミングです。

30代で時間が増えると、最初は解放感が大きい一方で目的が曖昧だと生活リズムが崩れやすくなります。

だからこそ、時間を生産性に変える習慣やコミュニティや趣味の設計、社会とのつながりの保ち方が重要です。

セミリタイア後は収入が変動しやすいので、働き方は「好き」だけでなく「安定性」も意識する必要があります。

週2〜3の業務委託、季節労働、オンラインの小さな仕事など、選択肢は多様です。

生活の満足度は、支出額よりも健康・人間関係・自己効力感で決まる部分が大きいのも事実です。

ざくざく

せんせい

ここからは、習慣化メソッド・コミュニティ活用・社会とのつながりを保つ心構えを具体化していきます。

毎日の時間を生産性に変える習慣化メソッド

セミリタイア後に差がつくのは、時間の量ではなく時間の使い方の設計です。

起床・運動・学習・仕事(副業)を固定の時間帯に置いて意思決定コストを減らし、1日の最重要タスクを1〜2個に絞り午前中に終わらせると達成感が積み上がります。

副業や学習は毎日30分でも良いのでゼロの日を作らない方が継続しやすいです。

- 時間の量より設計がセミリタイア後の満足度を決める

- ルーティン化で意思決定コストを減らす

- 最重要タスクは1〜2個に絞って午前に終える

- 健康(睡眠・食事・運動)を最優先の固定予定にする

- 週次レビューで数字と行動を整える

健康は最大の資産なので、睡眠・食事・運動を最優先の固定予定として扱いましょう。

時間が増えると娯楽も増えますが、ダラダラ消費が続くと自己肯定感が下がりやすい点に注意が必要です。

習慣化のコツは完璧を目指さず再開しやすい小さなルールで回すことです。

| 習慣 | おすすめ頻度 | 狙い |

|---|---|---|

| 朝のルーティン(運動/学習) | 毎日 | 生活リズムの固定 |

| 最重要タスク1〜2個 | 毎日 | 達成感と前進を作る |

| 副業の作業ブロック | 週3〜5回 | 収入の安定化 |

| 週次レビュー | 週1回 | 家計・運用・行動の軌道修正 |

人間関係を広げるコミュニティ・趣味の活かし方

セミリタイア後は会社の人間関係が薄くなるため、意識的にコミュニティを持つことが幸福度に直結します。

おすすめは、利害が薄い趣味コミュニティ(運動、読書会、ボランティア、地域活動)と、利害がある学習コミュニティ(副業、投資、スキル)の二層構造です。

趣味は消費で終わらせず、発信や小さな仕事につなげると自己効力感と収入の両方に効きます。

たとえば、登山の記録をブログにしたり料理をSNSで発信したり地域のイベント運営に関わるなど、自然に人が集まる動線を作れます。

- 会社の関係が薄くなる分コミュニティは意識的に作る

- 趣味系+学習系の二層構造が安定しやすい

- 趣味を発信や小さな仕事につなげると強い

- 孤立防止に週1で人に会うなど仕組み化する

- 価値観と距離感や金銭トラブル回避で選ぶ

セミリタイアは時間がある分、相手の都合に合わせやすく関係性を深めやすい利点があります。

一方で、孤立するとメンタルが不安定になりやすいので、週に1回は誰かと会う予定を入れるなど仕組み化が有効です。

コミュニティ選びでは、価値観が近いことや金銭トラブルが起きにくいこと、継続参加しやすい距離感が重要です。

人間関係は資産なのでセミリタイア後こそ計画的に育てましょう。

| コミュニティ種類 | 例 | 得られるもの |

|---|---|---|

| 趣味系(利害薄) | スポーツ・読書会・地域活動 | 幸福度・健康・居場所 |

| 学習系(利害あり) | 副業勉強会 | スキル・収入機会・刺激 |

| 発信系 | SNS・ブログ・オフ会 | 仲間・仕事の縁・信用 |

社会とのつながりを保ち続けるための心構え

セミリタイア後に意外と重要なのが、社会とのつながりを自分から保つ姿勢です。

働く量が減ると肩書きや所属で得ていた承認が減り虚無感が出る人もいます。

その対策としては、成果が見える活動(副業・学習・運動・ボランティア)を持ち、自己評価の軸を外部に依存しすぎないことです。

また、税金・社会保険・年金などの制度は会社員時代より自分で管理する範囲が増えるため、定期的な確認が必要です。

- つながりは自分から作る意識が必要

- 承認を外部に依存しすぎない仕組みを持つ

- 税・社保・年金は定期的に自己管理する

- 周囲の理解は求めすぎず説明はシンプルにする

- 孤立防止の予定化が自由を長持ちさせる

家族がいる場合は家事育児の分担や将来の教育方針など、時間が増えた分だけ対話の質が問われます。

さらに、セミリタイアは周囲に理解されにくいこともあるため、説明はシンプルにし価値観の違いを前提にしましょう。

社会との接点を持つと情報が入り仕事の機会も生まれ結果的に生活の安定につながるかもしれません。

自由を守るために孤立しない設計と学び続ける姿勢を持ち続けましょう。

| 論点 | 起こりがちな課題 | 対策 |

|---|---|---|

| 承認・自己評価 | 肩書きがなくなり虚無感 | 成果が見える活動を持つ |

| 制度管理 | 税・社保・年金の手続き増 | 月1〜四半期で確認日を作る |

| 周囲の理解 | 価値観の違いで摩擦 | 説明はシンプル、無理に説得しない |

| 孤立 | 人と会う機会が減る | コミュニティ参加を予定化 |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスの新規会員登録に必要なもの一覧

ハピタスに新規登録する際にはいくつかの情報や準備物が必要です。

ハピタス登録手続きがスムーズに進むよう、事前に必要なものを確認しておきましょう。

まず必須となるのが有効なメールアドレスとSMSが受信できる携帯電話番号です。

- 有効なメールアドレスが必要

- SMSが受信できる携帯電話番号が必須

- パスワード・秘密の質問の設定が必要

- 個人情報は正確に入力すること

- 登録情報は後から変更できない場合がある

メールアドレスは登録後の認証やポイント交換時の連絡やパスワード再発行などに使われ、電話番号は本人確認のために使われてSMS認証コードを受信できる必要があります。

パスワードや秘密の質問の設定も求められるため、忘れにくい内容を考えておくと安心です。

これらの情報を正確に入力しないと、後々ポイント交換やアカウント復旧ができなくなる場合があるので注意しましょう。

| 必要なもの | 用途 |

|---|---|

| メールアドレス | 認証・連絡・パスワード再発行 |

| 携帯電話番号 | SMS認証・本人確認 |

| パスワード | ログイン用 |

| 秘密の質問 | アカウント復旧用・ポイント交換 |

ハピタスを電話番号認証なしではサービスが制限される

ハピタスでは、電話番号認証を行わない場合サービスの利用が大きく制限されます。

具体的には、会員登録自体が完了せずポイント獲得や交換やキャンペーン参加などの主要機能が一切利用できません。

電話番号認証をスキップして実質仮登録状態のまま放置すると、一定期間後にアカウントが自動削除される場合もあります。

- 電話番号認証なしでは会員登録が完了しない

- ポイント獲得・交換ができない

- キャンペーンや特典も利用不可

- 仮登録状態は一定期間で削除される

- 最新の仕様では認証が必須

電話番号認証はハピタスの全サービスを安全に利用するための必須ステップです。

一部の古い情報では「電話番号認証なしで登録できる」と記載されていますが、現在は仕様変更により必ず認証が必要となっています。

電話番号認証を完了しないとポイントサイトとしての本来のメリットを享受できないので、安全かつ快適にハピタスを利用するためにも正規の手順で電話番号認証を行いましょう。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

セミリタイアを30代でしたい人の最短ルートまとめ

- 固定費を最適化し月10万円生活で必要資産を圧縮する

- 新NISA×インデックス投資で資産形成の土台を作る

- 副業で月2〜5万円の柱を作り取り崩しリスクを下げる

- 住居費(移住・住み替え・ローン戦略)が最短化の鍵になる

- 生活防衛資金・制度理解・取り崩しルールで不安を消す

30代セミリタイアの最短ルートは、派手な投資で一気に増やすことではなく、再現性の高い手順を積み上げることです。

まずは月10万円生活を目標に固定費を最適化して必要資産を小さくします。

次に、新NISAなどを活用したインデックス投資で資産形成の土台を作り、長期で複利を取りにいく体制を整えます。

同時に副業で月2〜5万円のキャッシュフローを作ると、取り崩し額が減り必要資産が大きく圧縮されます。

ざくざく

せんせい

地方移住や住み替えや住宅ローン戦略は、住居費という最大固定費を動かせるため、条件が合えば強力な加速装置になります。

不安を消すには、生活防衛資金・取り崩しルール・副収入の安定という守りの設計が欠かせません。

今日からできる一歩として、固定費の棚卸しと積立投資や副業の小さな開始を同時に進めましょう。

▼ハピタス新規登録はこちらからがお得▼