新NISAに興味はあるものの「自分はカモにされないか」「始めた途端に損をしないか」と不安を抱えて検索している方は少なくありません。

投資初心者の方ほど、SNSの強い言葉・金融機関の営業トーク・周囲の成功談や失敗談に気持ちを揺さぶられ、冷静な判断が難しくなりがちです。

このページでは、新NISAで不利な選択をしてしまう人の共通点・初心者が陥りやすい罠・後悔を避けるための考え方を整理します。

あわせて「新NISAはやめとけ」と言われる理由が本当に制度の欠陥なのか使い方の問題なのかも、最新の制度理解と一般的な投資原則に基づいて検証します。

新NISAそのものは非課税で資産形成を後押しする制度ですが、制度が良くても使い方を誤れば損失や後悔につながります。

逆に言えば、仕組み・リスク・手数料・時間軸を理解したうえで活用すれば、誰かの養分になる確率は大きく下げられます。

「何を警戒すべきか」「どんな人や情報を疑うべきか」「どうすれば新NISAでカモにならずに済むか」が明確になるので参考にしてください。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

新NISAで「カモ」にされるとは?投資初心者が不安になる理由とよくある誤解

「新NISAでカモにされる」という表現は、制度そのものにだましの仕組みがあるという意味ではありません。

制度を十分に理解しないまま手数料の高い商品を勧められたり、短期で儲かるという期待をあおられたり、相場下落時に感情的な売買をしてしまったりすることで、結果的に他人に有利で自分に不利な行動を取ってしまう状態を指すことが多いです。

新NISAは2024年から恒久化され、つみたて投資枠と成長投資枠を併用できる制度として注目を集めました。

非課税保有限度額や年間投資枠の拡大によって使い勝手は向上しましたが、制度が広く知られるほど知識差を利用した営業や煽り情報も増えます。

SNSでは数か月単位の損益画像が拡散され、長期投資の本質よりも短期の勝ち負けが目立つため、制度への誤解が深まってしまう状況があります。

ざくざく

ざくざく

せんせい

せんせい

本来、新NISAは短期売買で一攫千金を狙う制度ではなく、長期・積立・分散を軸に資産形成を支える仕組みです。

したがって「カモにされるかどうか」は制度の問題だけでなく、情報の受け取り方・商品選び・売買行動に大きく左右されると理解することが重要です。

新NISA・積立NISAで『やめとけ』『やめたほうがいい』と言われる背景

新NISAや旧つみたてNISAに対して「やめとけ」「やめたほうがいい」という声が出る背景には、制度への誤解と投資そのものへの不信感が混在しています。

投資経験がない人にとっては価格が日々変動する金融商品を買うこと自体が怖く感じられます。

そのため、含み損が出た局面だけを切り取って「やはり危険だ」と語る意見が広まってしまいます。

銀行や証券会社の窓口で手数料の高い商品を勧められた経験談が「NISAは危ない」という印象につながることもあります。

- 「やめとけ」は制度批判より使い方の失敗談

- 短期の含み損だけで制度全体を判断すべきではない

- 問題はNISAより商品選びと販売姿勢にある

- 投資は元本保証ではないという前提が必要

- 長期・積立・分散の理解が不足すると不安が増幅する

しかし、問題の本質はNISAではなく商品選定や販売姿勢にある場合が少なくありません。

2024年以降も世界の株式市場は金利・インフレ・地政学リスクの影響を受けて上下しており、短期で見ればマイナスになる時期もあります。

その値動きに耐えられない人が制度そのものを否定しがちですが、長期投資では一時的な下落を前提に考える必要があります。

つまり「やめとけ」という言葉は、制度の欠陥を示すというより使い方を誤った人の体験や不安が強く反映された表現と捉えるべきです。

| 言われる理由 | 実際の中身 |

|---|---|

| 元本割れが怖い | 投資信託や株式は価格変動があるため短期では損失もある |

| 営業に勧められて不信感がある | 制度ではなく高コスト商品や販売手法への不満であることが多い |

| SNSで損した話が目立つ | 成功より失敗のほうが拡散されやすく印象に残る |

| すぐ増えると思っていた | 新NISAは長期の資産形成向けで短期利益狙いとは相性が弱い |

X(旧ツイッター)やブログで広がる後悔談はどこまで本当か

Xやブログで見かける「新NISAで損した」「始めなければよかった」という後悔談には、事実に基づくものもありますがそのまま一般化するのは危険です。

なぜなら、投稿者の投資期間・購入商品・積立額・リスク許容度・売却タイミングがそれぞれ大きく異なるからです。

たとえば、全世界株式インデックスを毎月積み立てている人と、値動きの大きい個別株を成長投資枠で一括購入した人では、同じ「新NISA利用者」でも経験するリスクがまったく違います。

SNSでは損失が出た直後の感情的な投稿が拡散されやすく、数年後に回復したかどうかまで追跡されることは多くありません。

- SNSの後悔談は事実でも一般化は危険

- 投資期間と商品内容が違えば結果も大きく変わる

- 感情的な投稿は短期の損失を過大に見せる

- 失敗談は制度批判ではなく行動分析に使うべき

- 一次情報と体験談を分けて読む姿勢が必要

ブログ記事も、強いタイトルで読者を集めるために極端な失敗例や不安を強調する傾向があります。

一方で後悔談の中には学ぶべき点もあります。

たとえば、生活費まで投資に回した・暴落時に怖くなって売った・手数料を確認しなかったといった失敗は初心者が実際に繰り返す典型例です。

後悔談は「制度が悪い証拠」として読むのではなく「どの行動が失敗につながったのか」を抽出して自分の判断に活かす姿勢が重要です。

| 情報源 | 読み解くポイント |

|---|---|

| Xの投稿 | 感情が強く短期視点になる・投資期間や商品内容を確認する |

| 個人ブログ | 体験談として参考になるが再現性は低い・前提条件の違いに注意する |

| 金融機関サイト | 制度説明は正確でも自社商品への誘導が含まれる場合がある |

| 公的機関情報 | 制度理解の土台として有効・商品選びは別途比較が必要 |

日本人の9割が投資でカモになると言われる構図

「日本人の9割が投資でカモになる」といった刺激的な表現は、金融リテラシーの低さと情報格差を問題提起する文脈で使われることがあります。

実際、日本では長く預貯金中心の家計運用が続き、学校教育でも投資や資産形成を体系的に学ぶ機会が限られてきました。

金融広報中央委員会の金融リテラシー調査でも、金融教育を受けた認識がある人の割合は高いとは言えず、制度や商品の理解不足が残る現実があります。

この状況で新NISAのような制度が一気に普及すると、知識のある側とない側の差がそのまま結果の差になります。

- カモになる本質は制度より知識差と行動差

- 金融教育の不足が不利な選択を招く

- 他人任せの判断は長期で損失要因になる

- 手数料とリスクの理解不足は致命的

- 感情で売買すると自分から不利な立場に入る

たとえば、販売手数料や信託報酬の意味を知らないまま商品を選ぶ人は、長期で見て大きなコスト差を負担することになります。

「みんなが買っているから安心」「有名人が勧めているから大丈夫」といった判断基準は、投資判断を他人任せにする典型です。

こうした状態では、制度を活用しているつもりでも実際には高コスト商品や不適切な売買によって自分から不利な立場に入ってしまいます。

カモになる構図は、誰かに強制的に奪われるというより知識不足と感情的判断によって自ら不利な選択を重ねる構図だと理解することが大切です。

| カモになる構図 | 具体例 |

|---|---|

| 知識不足 | 手数料やリスクを理解せず商品を購入する |

| 他人任せ | 営業担当やインフルエンサーの言葉だけで判断する |

| 短期思考 | 数か月の損益で売買を繰り返してしまう |

| 感情優先 | 暴落時に恐怖で売り、高騰時に焦って買う |

新NISAでカモにされる人の共通点5選

新NISAでカモにされる人にはいくつかの共通した行動パターンがあります。

それは特別な失敗ではなく投資初心者なら誰でも陥る可能性があるものです。

制度の名前だけ知って始める・人気商品だからと深く調べない・営業やSNSの言葉をそのまま信じる・下落時に怖くなって売るといった行動はどれも典型的です。

新NISAは非課税という大きなメリットがありますが、その恩恵を受けるには長期で保有し低コストで分散された商品を選び無理のない資金計画を立てる必要があります。

ところが、焦りや期待が先行するとその基本が後回しになります。

ざくざく

せんせい

ここからは、新NISAで不利な立場に入りやすい人の共通点を5つに整理し、それぞれなぜ危険なのかを具体的に解説します。

自分に当てはまる点がないか確認しながら読むことで今後の失敗をかなり防げるかもしれません。

仕組みを理解しないまま相手の言う通りに投資してしまう

新NISAで最も危険なのは、制度や商品の仕組みを理解しないまま他人の勧めに従って投資してしまうことです。

銀行窓口・証券会社の担当者・知人・SNSの発信者など情報をくれる相手は多くいますが、その全員があなたの利益を最優先に考えているとは限りません。

対面販売では販売側に手数料収入の都合があるため、低コストでシンプルな商品より利益率の高い商品が勧められることがあります。

SNSでは「これ一本で十分」「初心者は黙ってこれ」といった断定的な表現が目立ちますが、投資対象や値動きの特徴を理解せずに買えば下落時に耐えられません。

- 理解不足のまま始めると判断を他人任せにすることになる

- 販売側と投資家の利益は常に一致するとは限らない

- 制度の枠と商品の中身は最低限確認する

- 断定的なおすすめは前提条件を疑うべき

- 自分で説明できない商品は買わないほうがよい

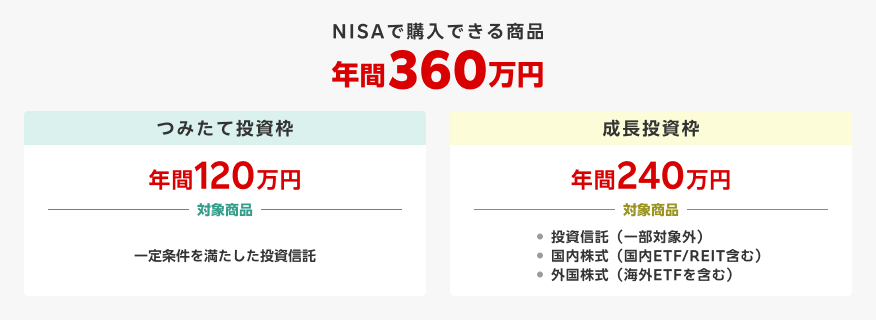

新NISAでは「つみたて投資枠」と「成長投資枠」で買える商品や使い方が異なります。

出典:楽天証券

その違いも知らずに始めると自分の目的に合わない商品を選ぶ可能性が高まります。

何に投資する商品なのか・手数料はいくらか・どの程度値動きするのか・何年保有する前提なのかは確認すべきです。

理解しないまま始める行為は、投資をしているようでいて実際には判断を他人に委ねている状態だと言えます。

| 確認項目 | 見るべき内容 |

|---|---|

| 制度の枠 | つみたて投資枠か成長投資枠か目的に合っているか |

| 投資対象 | 全世界株式・米国株式・国内株式・債券など何に投資するか |

| コスト | 信託報酬・販売手数料・信託財産留保額の有無 |

| リスク | 過去の値動き・最大下落幅・為替変動の影響 |

『絶対に増える』などの言葉を信じてリスクを見落とす

投資の世界で「絶対に増える」「ほぼ負けない」「今買わないと損」といった言葉を信じる人は、非常にカモにされやすい傾向があります。

新NISAは非課税制度であって利益を保証する制度ではありません。

どれほど優良とされるインデックスファンドでも株式市場が下落すれば基準価額は下がり、為替の影響で円ベースの評価額が落ちることもあります。

にもかかわらず、非課税という言葉だけが強調されると「損しにくい制度」と誤解されがちです。

- 非課税と元本保証はまったく別物

- 「絶対」「安心」「今だけ」は警戒すべき表現

- 過去の実績は将来の利益を保証しない

- リスクを理解しない投資は下落時に崩れる

- 期待より先に損失許容度を確認する

税金がかからないことと価格変動リスクがないことはまったく別の話です。

過去の実績が良い商品ほど将来も同じように伸びると錯覚してしまうこともあります。

しかし市場環境は常に変化し、金利・景気・企業業績・地政学リスクによってリターンは上下します。

リスクを見落としたまま投資すると想定外の下落に直面したときに耐えられず、最悪のタイミングで売却してしまう可能性が高まります。

| 危険な言葉 | 注意点 |

|---|---|

| 絶対に増える | 投資に絶対はない・元本保証ではない |

| 初心者でも安心 | 安心の根拠が曖昧なら要注意・値動きは必ず確認する |

| 今だけのチャンス | 焦らせる営業トークの典型・冷静な比較を妨げる |

| 人気No.1 | 人気と自分への適合性は別問題である |

手数料の高い投資信託を選び資産形成で不利になる

新NISAで見落とされがちですが、長期の資産形成において手数料は非常に重要です。

投資信託には主に販売手数料・信託報酬・信託財産留保額などのコストがあり、毎年かかる信託報酬は長期保有で効いてきます。

同じような指数に連動する商品でも、信託報酬が年0.1%台のものと年1%前後のものでは10年20年と保有したときの差が無視できません。

高コストだから高リターンになるとは限らず、むしろ市場平均に勝てないアクティブファンドも少なくありません。

- 長期投資では手数料差が大きな結果差になる

- 高コスト商品が高リターンとは限らない

- 非課税メリットも高コストで目減りする

- 対面販売の商品はコスト確認が必須

- 商品選びでは投資対象と手数料をセットで見る

対面販売では初心者ほどコスト構造を理解しないまま契約し、結果として販売側に有利な商品を選ばされることがあります。

新NISAは非課税メリットが大きい制度ですが、高い手数料を払い続ければその恩恵の一部を自分で削ってしまうことになります。

商品選びでは、投資対象だけでなく同カテゴリー内でのコスト比較が欠かせません。

長期投資では派手な宣伝文句より、低コストで分散された商品を淡々と保有する姿勢が結果を左右します。

| 比較項目 | 低コスト商品 | 高コスト商品 |

|---|---|---|

| 信託報酬 | 年0.1%台が多い | 年0.5%超〜1%前後もある |

| 長期保有の影響 | コスト負担が小さい | 複利効果を削る |

| 販売形態 | ネット証券で選ばれる | 対面販売で勧められる傾向 |

| 注意点 | 指数や純資産も確認する | 高コストでも優位性があるか精査が必要 |

イベント感覚で始めてしまい長期目線を持てない

新NISAが話題になったことで「みんな始めているから自分も」「乗り遅れると損しそう」といったイベント感覚で口座開設する人が増えました。

制度の普及自体は良いことですが、長期投資を短期イベントのように捉えると継続に必要な視点が欠けてしまいます。

新NISAは数週間や数か月で成果を判定する制度ではなく、10年20年単位で資産形成を進めるための仕組みです。

ところが、始めた直後に評価額ばかり確認し少し下がるたびに不安になれば、積立を止めたり売却したりする原因になります。

- 新NISAは短期イベントではなく長期制度

- 流行だけで始めると継続の軸が弱くなる

- 目的が曖昧だと下落時に迷う

- 評価額の見過ぎは感情的判断を招く

- 生活に組み込める設計が継続の鍵

キャンペーンや周囲の盛り上がりだけで始めると自分の目的が曖昧なままになりがちです。

老後資金なのか教育費なのか将来の選択肢を広げるためなのかによって積立額や商品選びも変わります。

イベント感覚の投資は熱が冷めた瞬間に継続できなくなる点が最大の弱点です。

新NISAを活かすには、流行に乗ることより生活の中に無理なく組み込み、長く続ける設計を優先する必要があります。

| 始め方 | 起こりうる結果 |

|---|---|

| 流行で始める | 目的が曖昧で下落時に継続できない |

| キャンペーン重視 | 証券会社選びだけで満足し商品理解が浅くなる |

| 目的を決めて始める | 積立額や保有期間の判断軸がぶれにくい |

| 家計と連動して始める | 継続性が高まり途中離脱を防げる |

不安に流されて暴落時に売ってしまい後悔する

新NISAで後悔する人に非常に多いのが、相場下落時の恐怖に耐えられず売却してしまうケースです。

投資信託や株式は上昇局面だけでなく下落局面も必ず経験します。

世界株式型のファンドは、景気後退懸念・金利上昇・地政学リスク・為替変動などで短期間に大きく下がることがあります。

事前に「何%下がる可能性があるか」「下がっても積立を続けるのか」を決めていないと、含み損の数字に圧倒されて売ってしまいがちです。

- 暴落時の狼狽売りは典型的な後悔パターン

- 下落は長期投資で避けられない前提で考える

- 恐怖だけで売ると回復局面を逃す

- 事前ルールがないと感情に支配される

- 家計に無理のない投資額設定が重要

しかし、長期積立では下落局面こそ口数を多く買える局面でもあります。

生活資金が不足している場合やリスク許容度を超えた投資をしていた場合は見直しが必要です。

ただし、恐怖だけを理由に売るとその後の回復局面を取り逃し、安く売って高く買い戻す最悪の行動につながることがあります。

暴落時に売ってしまう人は、制度に負けたのではなく事前準備の不足と感情コントロールの欠如によって損失を確定させてしまったと考えるべきです。

| 暴落時の行動 | 起こりやすい結果 |

|---|---|

| 恐怖で売却 | 損失確定となり回復局面を逃す |

| 積立を継続 | 安い価格帯で口数を積み上げられる |

| 積立額を見直す | 家計負担を調整しながら継続できる |

| 事前ルールを決める | 感情的な判断を抑えられる |

投資初心者がハマりやすい新NISAの罠と失敗パターン

新NISAは制度として優れていますが、投資初心者が誤解しやすいポイントも多くあります。

危険なのは「人気商品を買えば安心」「一時的なマイナスは異常」「積立額は多いほど良い」といった単純化された理解です。

投資は制度を使うだけで成功するものではなく、商品特性・値動き・家計とのバランス・継続可能性を踏まえて設計する必要があります。

新NISAが広く普及したことで以前より投資の入口は低くなりましたが、その分だけ表面的な情報で始める人も増えました。

結果として、制度のメリットを受ける前に自分の判断ミスで苦しくなるケースが目立ちます。

ざくざく

せんせい

ここからは、投資初心者がとくにハマりやすい代表的な罠を取り上げます。

どれも珍しい失敗ではなく実際に多くの人が経験するものです。

オルカンなら絶対安心と思い込み暴落時の値動きに耐えられない

全世界株式インデックス、いわゆるオルカンは新NISAで非常に人気の高い選択肢です。

世界中の株式に分散投資できるため、個別株よりリスクが分散されている点は大きな魅力です。

しかし、それを「絶対安心」と理解してしまうと危険です。

オルカンは分散された株式ファンドであって元本保証商品ではありません。

- オルカンは優良候補でも絶対安全ではない

- 分散投資と元本保証は別概念

- 世界株安ではオルカンも大きく下がる

- 短期資金を入れる商品としては不向き

- 人気だけで選ぶと下落時に耐えられない

世界同時株安の局面では地域分散していても基準価額は大きく下がりますし、円高が進めば円換算の評価額が押し下げられることもあります。

人気商品であるがゆえに値動きの大きさを十分に理解しないまま買う人も多く、下落時に「こんなに下がるとは思わなかった」と動揺しがちです。

オルカンの強みは長期で世界経済の成長を取り込む設計にあります。

したがって、短期の下落に耐えられない人や数年以内に使うお金を投じる人にとっては、商品理解と資金計画の見直しが必要です。

| 項目 | オルカンの実態 |

|---|---|

| 分散性 | 地域・企業の分散はあるが株式100%なら下落は避けられない |

| 安心感 | 個別株より分散されているが元本保証ではない |

| 向いている期間 | 長期保有を前提とした資産形成向け |

| 注意点 | 暴落や為替変動時の評価額低下を受け入れる必要がある |

新NISAがマイナスになってる時期に焦って判断を誤る

新NISAを始めた直後に評価損が出ると「制度が失敗だったのではないか」と感じる人がいます。

しかし、投資開始のタイミングによっては数か月から1年程度マイナスになることは珍しくありません。

株式市場は短期的に大きく変動するため、積立初期ほど購入単価の影響を受けやすく評価額が不安定になりがちです。

ここで焦って積立停止や売却をすると長期投資の前提を自ら崩してしまいます。

- 新NISAがマイナスでも短期では珍しくない

- 開始直後の評価損で制度を否定すべきではない

- 他人の損益と自分を比較しても意味は薄い

- 焦りによる停止や売却は長期戦略を壊す

- 短期損益より目的と保有期間を優先すべき

マイナスの時期にSNSで他人のプラス実績を見ると、自分だけ失敗しているように感じてしまいます。

しかし、積立開始時期や一括投資の有無や保有商品の違いによって損益は簡単に変わります。

重要なのは短期の評価損を異常事態と捉えないことです。

新NISAは非課税制度であり、短期の損益競争をする場ではないと理解していれば焦りによる誤判断をかなり防げます。

| 状況 | 適切な見方 |

|---|---|

| 開始直後にマイナス | 短期では普通に起こり得る値動きと捉える |

| SNSで他人がプラス | 開始時期や商品が違うため単純比較は無意味 |

| 積立を止めたくなる | 家計事情以外なら目的と期間を再確認する |

| 売却したくなる | 感情ではなく資金用途と方針変更の有無で判断する |

積立額を無理に上げてお金が足りず生活を圧迫する

新NISAの年間投資枠が大きくなったことで「枠を使い切らないともったいない」と考える人が増えました。

しかし、投資枠の大きさと自分が無理なく積み立てられる金額は別問題です。

生活費・家賃・教育費・保険料・急な出費への備えを無視して積立額を上げると家計が苦しくなり、結局は途中で取り崩したり売却したりすることになります。

それでは長期投資のメリットを活かせません。

- 投資枠を埋めることが目的ではない

- 無理な積立額は生活を圧迫する

- 継続可能性は積立額の大きさより重要

- 生活防衛資金を先に確保すべき

- 余裕資金で続けることが新NISA活用の基本

投資初心者は、「少額では意味がない」と思い込みがちですが資産形成で重要なのは継続可能性です。

毎月3万円を10年続ける人と毎月10万円を数か月で断念する人では、後者のほうが制度を活かせていない可能性があります。

まず確保すべきは生活防衛資金であり、一般には数か月分から半年以上の生活費を現預金で持つ考え方が基本です。

新NISAは余裕資金で続けるからこそ意味があり、生活を圧迫する投資は制度活用ではなく家計破綻の入口になりかねません。

| 積立設定 | 起こりうる結果 |

|---|---|

| 無理な高額設定 | 生活費不足・途中売却・継続断念につながる |

| 余裕資金の範囲 | 下落時も継続しやすく家計が安定する |

| 生活防衛資金なし | 急な出費で投資資産を崩す可能性が高まる |

| 少額から開始 | 値動きに慣れながら継続できる |

『新NISAはやめとけ』と言われる理由を冷静に検証

「新NISAはやめとけ」という言葉は検索でもSNSでも非常に目立ちますが、その多くは制度の本質を整理しないまま感情的に語られている面があります。

新NISAは、投資で得た利益に税金がかからないという点で長期の資産形成を後押しする制度です。

しかし、元本保証がないこと・損益通算ができないこと・短期で利益を確約する仕組みではないことから、使う人によっては不満や後悔が生じます。

つまり「やめとけ」という評価は、制度そのものが危険というより、利用者の年齢・資産状況・投資経験・目的との相性によって変わると考えるべきです。

2024年以降の市場環境は、インフレ・金利政策・為替変動・地政学リスクなど不確実性が高く、短期では評価額が上下する状況が続いています。

そのため、制度のメリットだけを見て始めた人ほど想定外の値動きに戸惑、「やめとけばよかった」と感じてしまいます。

ざくざく

せんせい

ここからは、新NISAが否定的に語られる代表的な理由を一つずつ取り上げ、本当に避けるべき制度なのかそれとも条件付きで注意すべき制度なのかを冷静に検証します。

高齢者や投資未経験者に向かないケースがある

新NISAは誰にとっても万能な制度ではなく、高齢者や投資未経験者の中には相性が良くないケースがあります。

たとえば、近い将来に生活費や介護費や医療費として使う予定のお金を投資に回す場合、相場下落のタイミングと資金需要が重なるリスクがあります。

長期保有を前提にした株式投資は、時間を味方につけることでリスクをならしていく考え方ですが、運用期間を十分に取れない人には不利に働くことがあります。

投資未経験者が値動きに慣れていない状態で大きな金額を入れると、少しの下落でも強い不安を感じ継続が難しくなります。

- 新NISAは万人向けの万能制度ではない

- 高齢者は年齢より資金用途と運用期間が重要

- 投資未経験者の大金投入は危険

- 近く使うお金は投資に回すべきではない

- 少額から理解を深める進め方が堅実

高齢者だから一律に向かないというわけではありませんが、年齢よりも「いつ使うお金か」「どれだけ下落に耐えられるか」が重要です。

たとえば、十分な生活防衛資金と年金収入があり余裕資金の一部を長期で運用するなら選択肢になります。

一方で老後資金の大半を新NISAに入れてしまうような使い方は危険です。

制度の良し悪しではなく、資金の性質と本人の理解度に応じて使い分ける姿勢が必要です。

| ケース | 新NISAとの相性 |

|---|---|

| 数年以内に使う資金を運用する | 下落時に取り崩しが必要になる恐れがある |

| 余裕資金の一部を長期運用する | 条件次第で活用余地がある |

| 投資未経験で大金を一括投入する | 値動きに耐えられず失敗する |

| 少額から経験を積む | 制度理解と心理面の慣れにつながる |

日本の経済や株式市場への不安が判断を鈍らせる

新NISAに否定的な意見の中には、日本経済や株式市場への不安が強く影響しているものがあります。

少子高齢化・実質賃金の伸び悩み・円安・物価上昇・財政不安など、日本の将来に対する悲観論は根強く存在します。

そのため「こんな国で投資しても意味がない」「政府が国民に投資を押しつけているだけだ」といった見方が広がってしまいます。

しかし新NISAは日本株だけに投資する制度ではありません。

- 日本経済への不安だけで制度を否定してはいけない

- 新NISAは日本株専用の制度ではない

- 海外資産を含む分散投資が可能

- 感情論より分散設計で対応すべき

- 制度への不信と投資判断は切り分ける必要がある

つみたて投資枠でも成長投資枠でも、全世界株式や米国株式を含む投資信託を選べるため、日本経済だけに運命を預ける必要はありません。

むしろ制度の本質は、非課税という器を使って国内外に分散投資できる点にあります。

もちろん、日本の政策や為替環境は家計や投資心理に影響しますが、それを理由に制度全体を否定するのは短絡的です。

重要なのは経済不安を感情論で処理するのではなく、地域分散・資産分散・時間分散によってリスクを管理することです。

| 不安要素 | 冷静な見方 |

|---|---|

| 日本経済の停滞 | 新NISAでは海外資産を含む商品も選べる |

| 円安・円高の不安 | 為替リスクはあるが国際分散の一部として考える |

| 政府への不信感 | 制度の是非と商品選びは分けて考える必要がある |

| 国内株への不安 | 全世界株式や米国株式など選択肢は広い |

損益通算・繰越控除などの税金対策ができない

新NISAの弱点としてよく挙げられるのが、課税口座とは異なり損失が出ても損益通算や繰越控除ができない点です。

これは事実であり制度上の重要な注意点です。

たとえば、特定口座であればある銘柄の損失を別の銘柄の利益と相殺して税負担を軽くできる場合があります。

しかしNISA口座では、利益が非課税である代わりに損失が出ても税務上のメリットにはつながりません。

- 新NISAでは損益通算と繰越控除ができない

- 制度上の明確な注意点

- 短期売買中心の人には相性が弱い場合がある

- 長期積立なら非課税メリットのほうが大きくなる

- 制度の目的を理解して使い分けるべき

短期売買を繰り返す人や値動きの大きい個別株を積極的に売買する人にとっては、NISA口座が必ずしも最適とは限りません。

長期の積立投資を中心に考える人にとっては、そもそも頻繁な損益通算を前提にしないため、このデメリットの影響は相対的に小さくなります。

つまり新NISAは短期トレード向けの節税制度ではなく、長期保有で利益が積み上がったときの非課税メリットを活かす制度です。

制度の特徴を理解せずに使うと不満が出ますが、目的に合った使い方をすれば十分に有効な選択肢になります。

| 項目 | 新NISA | 課税口座 |

|---|---|---|

| 利益への課税 | 非課税 | 原則課税 |

| 損益通算 | 不可 | 可能 |

| 繰越控除 | 不可 | 条件を満たせば可能 |

| 向いている運用 | 長期・積立・分散 | 短期売買や税務調整も含む運用 |

新NISAで後悔する人・向いていない人の特徴

新NISAで後悔する人には、制度の理解不足だけでなく性格や家計状況や投資への向き合い方に共通点があります。

制度自体は長期の資産形成に適していますが、すべての人に同じ形で向いているわけではありません。

短期で結果を求める人・生活防衛資金がない人・口座開設だけで満足して比較検討をしない人は、制度のメリットを活かしにくい傾向があります。

新NISAは「始めれば勝てる」仕組みではなく長く続ける前提で設計された制度です。

そのため、短期の値動きに一喜一憂する人や家計に余裕がない状態で無理に投資する人は途中で苦しくなります。

口座を作っただけで安心して商品比較や手数料確認を怠ると、知らないうちに不利な選択をしていることもあります。

ざくざく

せんせい

ここからは、新NISAで後悔する人や現時点では向いていない可能性がある人の特徴を具体的に整理します。

短期で結果を求める人は株式投資の値動きに振り回される

新NISAで後悔する人の代表例が、数か月から1年程度で大きな成果を期待する人です。

株式投資は短期では予測が難しく、優良なインデックスファンドであっても購入直後にマイナスになることは珍しくありません。

それにもかかわらず「今年中に増やしたい」「すぐ結果が出ないなら意味がない」と考えると、日々の値動きに過剰反応してしまいます。

その結果、上がればもっと買いたくなり下がれば怖くなって売るという感情主導の売買に陥ります。

- 短期で結果を求める姿勢は新NISAと相性が弱い

- 株式投資は短期では大きくぶれる

- 評価額の見過ぎは感情的判断を招く

- 長期前提がないと制度の強みを活かせない

- 不安が強いなら投資額や配分を見直すべき

新NISAは短期売買で利益を積み上げる制度というより、長期保有によって非課税メリットを活かす制度です。

短期で結果を求める姿勢は制度の設計思想と噛み合いません。

もし短期の値動きが気になって仕方ないなら、投資額を減らす・株式比率を見直す・投資に回す資金を再検討するといった調整が必要です。

時間を味方につける覚悟がないまま始めると、新NISAは魅力的な制度ではなくストレスの原因になってしまいます。

| 特徴 | 起こりやすい問題 |

|---|---|

| 短期で増やしたい | 日々の値動きに過敏になる |

| 評価額を毎日確認する | 感情的な売買判断につながる |

| 下落に耐えられない | 狼狽売りで損失を確定してしまう |

| 長期前提で考える | 制度のメリットを活かせない |

生活防衛資金がなく貧乏人ほど一発逆転を狙ってしまう

厳しい言い方に聞こえるかもしれませんが、生活防衛資金がない状態で新NISAに過度な期待をかける人は非常に危うい立場にあります。

家計に余裕がないほど「少額では意味がない」「一気に増やさないと将来が不安だ」と考え、結果としてリスクの高い商品や無理な積立額に手を出しがちです。

しかし投資は生活苦を短期間で解決する道具ではありません。

むしろ急な出費に対応できる現預金がない状態で投資を始めると、相場が下がったときに最悪のタイミングで売却せざるを得なくなります。

- 生活防衛資金なしの投資は危険

- 新NISAは一発逆転の制度ではない

- 苦しい家計ほど焦りで不利な判断をしてしまう

- まず現預金の備えを優先すべき

- 余裕資金での長期積立が基本

新NISAは余裕資金を長期で育てる制度であり明日の生活費を賭ける制度ではありません。

まずは生活費の数か月分から半年以上を現金で確保し、そのうえで毎月無理のない範囲から積み立てる考え方が基本です。

一発逆転を狙う心理は冷静な資産形成ではなくギャンブル的な判断を呼び込みます。

新NISAでカモにされる人は、制度に問題があるというより苦しい状況ゆえに焦って不利な選択をしてしまうことが多いのです。

| 状態 | リスク |

|---|---|

| 生活防衛資金がない | 急な出費で投資資産を取り崩す必要が出る |

| 一発逆転を狙う | 高リスク商品や無理な投資額に傾く |

| 余裕資金で積み立てる | 下落時も継続できる |

| 家計を整えてから始める | 制度を長期で活かせる |

NISA口座を作るだけで満足し商品比較をしない

新NISAで意外と多い失敗が、口座開設そのものをゴールにしてしまうことです。

制度が話題になると「とりあえず口座だけ作っておこう」と考える人が増えますが、実際の成果を左右するのは口座開設後の商品選びと運用方針です。

同じ新NISA口座でも、低コストで広く分散されたインデックスファンドを選ぶ人と手数料の高い商品や値動きの激しい商品を選ぶ人では、長期の結果に大きな差が出ます。

証券会社によって取扱商品・ポイント還元・積立設定の柔軟性・使い勝手にも違いがあります。

- 口座開設だけでは資産形成は始まらない

- 成果を左右するのは商品選びと方針

- 証券会社と商品の比較は必須

- 商品名だけで選ぶとコスト差を見落とす

- 口座開設はスタート地点にすぎない

それにもかかわらず比較をせずに最初に見た金融機関で決めてしまうと、後から「もっと良い選択肢があった」と後悔してしまいます。

商品名だけで選ぶと、実際には似たような投資対象でもコストや純資産残高や運用会社の違いを見落とします。

新NISAは制度を使うだけでは不十分で、どの器に何を入れるかまで考えて初めて意味があります。

口座開設はスタート地点にすぎず、比較検討こそがカモにならないための本番だと言えます。

| 比較ポイント | 確認内容 |

|---|---|

| 証券会社 | 取扱商品・積立設定・ポイント還元・操作性 |

| 投資信託のコスト | 信託報酬・販売手数料・その他費用 |

| 投資対象 | 全世界株式・米国株式・国内株式・債券など |

| 純資産残高 | 規模や継続性の目安として確認する |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスに登録するメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスの最大のメリットは、日常生活のさまざまな行動を通じてポイントを獲得できることです。

たとえば、普段利用しているショッピングサイトで買い物をするだけでポイントが貯まり、新たにサービスを始める際にもハピタス経由で登録すればポイントが獲得できます。

ハピタスを通じて効率的にポイントを獲得し、それを現金やギフト券などに交換して生活をより豊かにしていきましょう。

ハピタスに登録するデメリット

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- サイトページの読み込みが遅い

私自身がハピタスを実際に使ってみたデメリットなので、人によっては感じ方が違うと思います。

ハピタスは非常に便利なポイントサイトですが、全てのポイントサイトサービスと同様にいくつかのデメリットも存在します。

これからハピタスを始めてみようと思っている人は、メリットだけではなくデメリットも把握しておきましょう。

ハピタスの利用は計画的に行い、自分のライフスタイルに合った方法でポイントを獲得することをおすすめします。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

まとめ|新NISAでカモにならない人は仕組みを知り感情で動かない

- 新NISAでカモになる原因は制度より知識不足と感情的判断

- 高コスト商品・短期思考・狼狽売りは典型的な失敗要因

- 余裕資金で低コスト商品を長期保有する姿勢が重要

- 「やめとけ」は制度否定ではなく相性の問題として見るべき

- 仕組みを理解し感情で動かない人ほど新NISAを活かせる

新NISAでカモにされるかどうかは、制度そのものよりも利用する側の知識・準備・行動に大きく左右されます。

非課税というメリットだけを見て飛びつくと、手数料の高い商品を選んだり短期で結果を求めたり暴落時に売ってしまったりして、制度の恩恵を受ける前に自分で不利な状況を作ってしまいます。

仕組みを理解し余裕資金で低コストの商品を長期目線で積み立てる人は、誰かの営業トークやSNSの煽りに振り回されにくくなります。

「新NISAはやめとけ」という意見にも一理ある部分はありますが、それは主に短期資金を入れる人・生活防衛資金がない人・損益通算の仕組みを重視する人など相性の問題として捉えるべきです。

ざくざく

せんせい

大切なのは人気や空気感で始めることではなく、自分の目的・家計・リスク許容度に合った形で使うことです。

新NISAでカモにならない人は、派手な言葉に反応せず理解できる商品だけを選び下落時にもルールを守って行動します。

感情ではなく仕組みで判断する姿勢こそが長期の資産形成で最も強い武器になります。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼