「オルカンを今後10年持ち続けて大丈夫?」「期待リターンは何%くらい?」「暴落したらどれくらい下がる?」という不安を抱えている方は多いのではないでしょうか。

このページでは、オルカン投資の疑問(利回り・下落幅・買い時・積立の効果・為替の影響)を、過去データの見方と将来シナリオの考え方に分けて解説します。

新NISA(つみたて投資枠/成長投資枠)での運用を想定し、月10万円積立の10年後・20年後の資産イメージも具体例で示します。

投資信託は元本保証ではなく短期ではマイナスも普通に起こるので「どのくらい下がるのか」「下がったときに続けられる設計か」を先に決めることが重要です。

ざくざく

ざくざく

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

オルカンの今後10年はどうなる?結論と前提

オルカンの今後10年は「世界経済が成長する限りプラス期待はあるが途中の下落は避けられない」が大前提です。

期待リターンは一般に年率5〜7%程度が語られやすい一方、10年のどこかで20〜40%級の下落(為替込みならそれ以上)を経験しても不思議ではありません。

つまり、今後10年の勝ち筋は「当てる」より「耐える」設計にあります。

積立(ドルコスト平均法)で購入単価を平準化し、暴落時も売らない仕組みを作ることが結果的にリターンを安定させます。

オルカンは全世界株式とはいえ、時価総額加重のため米国比率が高く米国株の影響を強く受けます。

ざくざく

せんせい

せんせい

オルカンを「いつ買うべきか」は誰にも分からないので、時間分散(毎月積立)と資産配分(生活防衛資金の確保)で対処するのが現実的です。

この前提を押さえると、短期のニュース(関税、選挙、戦争、利上げ)に振り回されにくくなります。

オルカンの今後10年で知りたいこと:期待リターン/下落幅/いつ買うべきか

「オルカンの今後10年」で多い関心は①年平均利回り(期待リターン)②暴落時の下落幅③買い時(今は高い?)の3つです。

期待リターンとしては、世界株式の長期リターン(名目)をベースに、インフレや金利や企業利益成長を前提に置いて推計します。

ただし10年という期間は、スタート時のバリュエーション(PERなど)や金利水準の影響を受けやすく、5%で収まる年もあれば0%近い年もあり得ます。

下落幅は「最大ドローダウン(ピークからの最大下落率)」で考えると現実的で、世界株式は歴史的に大きなショックで30〜50%級の下落も起こりました。

- 期待リターンは推計できても10年の結果はブレる

- 下落幅は最大ドローダウンで想定する

- 買い時は読めない前提でルール化する

- 一括の成功体験は再現性が低い

- 機会損失を避けるなら積立が合理的

買い時は誰にも分からないため、例えば「毎月一定額」「ボーナス月に追加」「下落時に少し増額」などルール化が有効です。

急落局面で一括投資できた人は強いリターンを得ましたが、同じことを毎回再現するのは困難です。

2019〜2024のように上昇が続く局面では「待っていたら買えない」ことも起こり、機会損失が積み上がります。

だからこそ、今後10年は当てにいくより続けられる設計が最重要になります。

| 知りたいこと | 考え方(目安) | 具体例 |

|---|---|---|

| 期待リターン | 世界株式の長期リターンを前提に年率5〜7%などで試算 | 年率5%で10年運用→複利で約1.63倍 |

| 下落幅 | 最大ドローダウン(ピーク比)で30〜50%も想定 | 1000万円が一時600〜700万円になる可能性 |

| 買い時 | 予測困難なので時間分散(積立)で対応 | 毎月定額+下落時に増額など |

インデックスファンド・投資信託としての特徴と基準価額の見方

オルカンは「MSCI ACWI(全世界株式指数)」などに連動を目指すインデックスファンドで、個別株を選ぶのではなく市場全体を保有する設計です。

投資信託の価格は「基準価額」と呼ばれ、保有株式の値動きに加えて為替や信託報酬や配当の扱い(再投資)などが反映されます。

投資初心者が混乱しやすいのは、基準価額が株価そのものではなく円建てで日々計算される「ファンドの1万口あたりの価値」だという点です。

例えば、米国株が上がっても円高が進めば円換算の基準価額は伸びにくくなります。

- 基準価額は円建てで株価+為替+コストが反映される

- 短期で他指数に負けても不思議ではない

- 分散の効果は負けにくさとして現れやすい

- 信託報酬など低コストは長期で効く

- 基準価額は純資産や乖離も合わせて見る

インデックスは「平均点を取りにいく」商品なので、短期でS&P500やNASDAQ100に負ける年も普通にあります。

その代わり、国・地域・業種の分散により特定地域の不調を他が補う可能性が高まります。

コスト面では信託報酬が低いことが長期で効き、0.1%台と0.5%台では10〜20年で差が広がります。

基準価額を見るときは、短期の上下より「純資産総額の増減」「乖離(指数とのズレ)」「コスト」をセットで確認すると判断が安定します。

| 項目 | 意味 | チェックポイント |

|---|---|---|

| 基準価額 | 投資信託の価格(1万口あたり) | 短期の上下より長期推移を見る |

| 純資産総額 | ファンド規模 | 極端な減少がないか |

| 信託報酬 | 保有中にかかるコスト | 長期ほど差が出る |

| 乖離 | 指数とのズレ | ズレが継続して大きくないか |

ファンドの実績は未来を保証しない:マーケットと世界経済の不確実性

オルカンは過去の成績が良い時期がありましたが「実績=未来」ではありません。

特に今後10年は、金利水準の変化・インフレの粘着性・地政学リスク(紛争・資源・サプライチェーン)、米国大統領選や関税政策など、株価に影響する変数が多い局面です。

また、AIや半導体など成長テーマが強い一方で、期待が先行しすぎるとバリュエーション調整(高すぎた分の下落)が起こり得ます。

- 過去の好成績は今後10年を保証しない

- 金利・インフレ・地政学が不確実性を高める

- 10年単位で停滞する可能性もある

- 為替で円評価がブレる点に注意

- 資産配分と生活防衛資金で耐久力を上げる

世界株式は長期で成長してきた歴史があるものの、10年単位では「停滞の10年」も起こり得るのが現実です。

例えば、リーマンショック級の信用収縮が起きれば株式は短期間で大きく下がり、回復まで数年かかることがあります。

日本の投資家は為替の不確実性も抱え、円高局面では外貨建て資産の円評価額が目減りします。

だからこそ、オルカンを万能と捉えず、生活防衛資金・債券や現金比率・積立額の調整などでリスク管理する姿勢が重要です。

| 不確実要因 | 起こり得る影響 | 対策例 |

|---|---|---|

| 金利上昇 | 株式の評価が下がりやすい | 積立継続・一括を避ける |

| 景気後退 | 企業利益減で下落 | 生活防衛資金を厚く |

| 地政学リスク | 急落・ボラティリティ増 | 売らないルール化 |

| 円高 | 円建て基準価額が伸びにくい | 長期で為替を均す |

オルカンを今後10年投資するために中身を理解

オルカンの今後10年を考えるなら、まず「何に投資しているのか」を理解するのが近道です。

全世界株式といっても、実態は時価総額の大きい国・企業の比率が高く、特に米国大型株の影響が強く出ます。

日本株・欧州株・新興国株も含まれるため、米国が不調でも他地域が支える可能性があります。

今後10年で重要なのは、米国一強が続くのか欧州・日本・新興国が巻き返すのか、あるいは地域分散が効く局面が来るのかという視点です。

指数連動型は「勝ち馬に乗り続ける」構造でもあり、伸びた国・企業の比率が自然に上がる特徴があります。

この仕組みを理解しておくと、ニュースで米国比率が高いと聞いても過度に不安にならずに済みます。

ざくざく

せんせい

ここからは、分散のメリットと限界・S&P500との違い・地域別の成長シナリオを具体例で整理します。

全世界に投資する理由:オール(世界)に分散するメリットと限界

全世界に分散する最大の理由は「どの国が勝つかを当てるのが難しい」からです。

10年単位でも、米国が強い時期・日本が強い時期・新興国が注目される時期が入れ替わり、予想は外れやすいのが現実です。

オルカンは先進国と新興国を幅広く持つため、特定国ショック(例:日本の長期停滞や欧州危機)に資産全体が引きずられにくくなります。

- 国の勝ち負けは予測が難しいため世界分散が有効

- 特定国ショックの影響を薄めやすい

- 世界同時不況では一緒に下がる

- 均等分散ではなく時価総額加重で偏りはある

- 投資初心者の最初の1本として合理的

米国株が調整しても資源国や別セクターが相対的に底堅い局面があり分散がクッションになります。

しかし、世界同時不況のように相関が一気に高まる局面では分散していても一緒に下がります。

時価総額加重のため「今強い国・企業に寄る」性質があり完全に均等分散ではありません。

それでも、投資初心者が最初の1本として選びやすいのは、銘柄選びの失敗を避けつつ世界成長の果実を取りにいけるからです。

| 観点 | メリット | 限界(注意点) |

|---|---|---|

| 国・地域分散 | 特定国リスクを低減 | 世界同時ショックには弱い |

| 運用の手間 | 1本で完結しやすい | 自分で比率調整はしにくい |

| 成長取り込み | 伸びた国の比率が上がる | 割高な国に寄る局面もある |

米国の比率が大きい影響:S&P500との違いと重なり

オルカンは全世界株式ですが、実際の構成は米国比率が大きくなりやすく、体感としては「米国+その他」という値動きになることがあります。

そのため「オルカンとS&P500はどっちがいい?」という比較が頻繁に起きますが、両者は重なりが大きい一方で目的が違います。

S&P500は米国大型株に集中しているため米国が強い局面ではリターンが上振れしやすい反面、米国が不調だと逃げ場が少なくなります。

オルカンは米国の成長も取り込みつつ欧州・日本・新興国も持つため、米国一強が崩れた場合の保険になります。

- オルカンは米国比率が高く値動きは米国の影響が大きい

- S&P500は集中でオルカンは分散という目的差がある

- 米国一強が崩れたときはオルカンが相対的に有利になり得る

- どちらも下落局面はあるため継続設計が重要

- 迷うなら意思決定コストが低いのはオルカン

米国のハイテクが調整して資源・金融・バリューが相対優位になる局面では、地域やセクターの違いが効く可能性があります。

ただし、米国比率が高い以上「米国が下がるとオルカンも下がる」点は理解が必要です。

今後10年で米国の覇権が続くかは断言できないため、迷うなら世界を買うオルカンは意思決定コストが低い選択肢になります。

リスク許容度が高く米国集中を選ぶなら、下落時のメンタル耐性と積立継続がより重要になります。

| 比較 | オルカン | S&P500 |

|---|---|---|

| 投資対象 | 全世界(先進国+新興国) | 米国大型株中心 |

| 分散効果 | 地域分散あり | 米国に集中 |

| 強い局面 | 地域の入れ替わりが起きる局面 | 米国が世界をリードする局面 |

| 弱い局面 | 世界同時不況 | 米国不況・米国株調整 |

日本株・新興国・先進国の割合と成長シナリオ

オルカンの地域配分は固定ではなく時価総額の変化で日々動きます。

一般に先進国比率が高く新興国は相対的に小さめですが、これは「新興国が弱いから」ではなく株式市場の規模(時価総額)がまだ小さいことが主因です。

今後10年の成長シナリオとしては①米国中心の成長継続②日本・欧州のバリュー回帰③新興国の人口増・生産性向上が再評価、など複数が考えられます。

日本株は、企業統治改革や自社株買いや賃上げ定着が進めば評価が変わる可能性があります。

- 地域配分は時価総額で変動し固定ではない

- 先進国比率が高く新興国は相対的に小さめ

- 成長シナリオは複数あり当てるのは難しい

- オルカンは薄く広く持ち外れの致命傷を避けやすい

- 偏りを作りたいならサテライト追加も選択肢

新興国は、政治リスクや通貨安の不安がある一方で内需拡大やデジタル化で高成長が続く国もあります。

オルカンはこれらを薄く広く持つため、どれかが当たれば恩恵を受けて外れても致命傷になりにくい設計です。

ただし、新興国が大化けしてもリターンへの寄与は限定的になりやすい点は理解しておきましょう。

「新興国をもっと取りたい」「日本株を厚くしたい」場合は、サテライトとして別ファンドを少額追加する考え方もあります。

| 地域 | 今後10年の追い風例 | リスク例 |

|---|---|---|

| 米国 | イノベーション・資本市場の強さ | 高バリュエーション調整 |

| 日本 | 企業改革・賃上げ・資本効率改善 | 成長率の低さ・円高局面 |

| 欧州 | バリュー回帰・エネルギー転換 | 地政学・景気減速 |

| 新興国 | 人口増・内需・デジタル化 | 政治・通貨・規制リスク |

過去データで見るオルカンの値動き

オルカンの今後10年を考えるとき、過去データは「未来を当てる道具」ではなく「起こり得る揺れ幅を知る道具」として役立ちます。

特に重要なのは平均利回りよりもブレ(ボラティリティ)と最大ドローダウンです。

年率5〜7%の期待があっても、途中で大きく下がれば売ってしまう人はリターンを取り逃がします。

過去の局面を知っておくことで、たとえ急落が来ても「想定内」として積立を継続しやすくなります。

オルカンは円建ての投資信託なので、株式の値動きに加えて為替がリターンを増幅・相殺します。

株価が横ばいでも円安でプラス・株価が上がっても円高で伸びないということが起こります。

ざくざく

せんせい

ここからは、利回りの基本・局面別の動き・最大下落・為替影響を順に整理し、今後10年の心構えに落とし込みます。

数字はあくまで目安として捉え、あなたのリスク許容度(下落に耐えられるか)に結びつけて考えるのがポイントです。

利回りの基本:1年平均の騰落率と変動

利回り(リターン)を見るときは、まず「平均」と「変動」を分けて理解する必要があります。

年平均利回りが仮に6%でも、毎年6%ずつ増えるわけではなく+20%の年もあれば-15%の年もあり得ます。

オルカンのような株式インデックスは、短期ではニュースや金利で大きく動き、1年単位の成績は運の要素が強くなります。

- 平均利回り=毎年同じ増え方ではない

- 株式は1年単位のブレが大きい

- 期間が長いほど成長と複利が効きやすい

- 積立は下落時に口数が増えやすい

- 最悪の年を想定して資金計画を作る

10年・20年と期間を伸ばすほど、企業利益の成長や配当再投資の効果が効きやすくなります。

具体例として、同じ年率6%でも「毎月積立」なら下落年に多く口数を買えるため、回復局面で伸びが出やすい構造です。

逆に「一括投資」で直後に暴落すると、回復までの時間が長く感じられて途中売却のリスクが高まります。

今後10年の利回りを考えるなら、平均値だけでなく最悪の年を想定して資金計画を作ることが重要です。

| 用語 | 意味 | 実務での使い方 |

|---|---|---|

| 年率リターン | 1年あたりの増減率 | 期待値の目安にする |

| ボラティリティ | 値動きの大きさ | 耐えられる揺れか確認 |

| 複利 | 増えた分も再投資される効果 | 長期ほど効く |

| ドルコスト平均法 | 定額積立で購入単価を平準化 | 買い時を悩みにくい |

過去10年の局面別:上昇相場・急落・回復のパターン

過去10年程度を振り返ると、株式市場は「上昇→急落→回復」を繰り返してきました。

景気拡大と金融緩和が追い風の上昇局面では、オルカンも基準価額が右肩上がりになりやすく投資家の心理は強気になります。

ショック局面(例:パンデミック・金融不安・急激な利上げ)では短期間で大きく下がり、含み損が一気に拡大します。

その後は政策対応や企業利益の回復で戻ることも多いですが、回復のスピードは局面により異なります。

- 市場は上昇・急落・回復を繰り返す

- 急落は異常ではなく起こる前提で考える

- 積立は急落時に口数が増える

- 一括はタイミング次第で心理負担が大きい

- 今後10年も複数回の急落を想定する

急落は異常ではなく株式投資の構造上“定期的に起こるイベント”だと理解することです。

上昇局面だけを見て一括で入ると、直後の急落で耐えられず売却しやすくなります。

今後10年も同様に、数回の急落と回復を挟みながら進む可能性が高いと考えるのが自然かもしれません。

| 局面 | 起こりやすいこと | 積立投資家の行動例 |

|---|---|---|

| 上昇相場 | 含み益が増え、強気になりやすい | 淡々と積立継続 |

| 急落 | 短期で大幅下落、恐怖が強い | 積立継続(増額は余裕があれば) |

| 回復 | 戻りが速い/遅いは局面次第 | ルール通り継続、利確は目的次第 |

オルカンの下落幅はどれくらい?最大ドローダウンと資産への影響

下落幅を現実的に捉えるには、最大ドローダウン(過去の高値から安値までの最大下落率)で考えるのが有効です。

世界株式は歴史的に危機時30〜50%級の下落が起こり得ます。

オルカンも株式比率100%に近い商品である以上、同程度の下落を経験する可能性があります。

例えば、資産が500万円のときに-40%が来れば一時的に300万円まで減る計算で、精神的ダメージは小さくありません。

- 下落幅は最大ドローダウンで把握する

- 世界株式は30〜50%級の下落も起こり得る

- 資産額が大きいほど下落の金額も大きい

- 為替が重なると下落が深く見えることがある

- 退場しない設計が最重要

円高が同時に進むと外貨資産の円評価が下がり下落が深く見えることもあります。

ただし、最大ドローダウンは途中経過であり、長期で回復する可能性も同時に持っています。

重要なのは下落が来たときに売らないための設計(生活防衛資金・積立額・目的別口座)を先に作ることです。

| 想定下落率 | 100万円の評価額 | 500万円の評価額 | 対策の考え方 |

|---|---|---|---|

| -20% | 80万円 | 400万円 | 想定内として積立継続 |

| -30% | 70万円 | 350万円 | 生活防衛資金の重要性が増す |

| -40% | 60万円 | 300万円 | 売らないルール・資産配分の見直し |

| -50% | 50万円 | 250万円 | 最悪ケースを事前に許容できるか確認 |

為替の影響:円安・円高が基準価額とリターンに与える変動

オルカンの基準価額は円建てなので、株式の値動きに加えて為替がリターンを左右します。

円安になると同じドル建て株価でも円換算の価値が増えて基準価額が押し上げられ、円高になると株価が上がっていても円換算で相殺されて基準価額が伸びにくくなります。

具体例として「株価+10%円高-10%」が同時に起きると、円建てではほぼ横ばいに見えることがあります。

このため、短期の成績を見て「オルカンは増えない」と感じる場合、実は為替が原因ということも珍しくありません。

- 円建て基準価額は株価+為替で決まる

- 円安は追い風、円高は逆風になりやすい

- 株高でも円高で相殺されることがある

- 為替は予測困難なので積立で均す

- 取り崩し期の為替も含めて長期で考える

今後10年の為替は予測が難しく、金利差・貿易収支・政策・リスクオフで大きく動きます。

対策としては、為替を当てにいくのではなく積立で購入時期を分散し、円高局面でも買い続けて平均化するのが現実的です。

将来の支出が円(日本で生活)なら最終的には円に戻すため、取り崩し期の為替も含めて長期で均される発想が役立ちます。

| 状況 | 株式(外貨建て) | 為替(円) | 円建て基準価額のイメージ |

|---|---|---|---|

| 株高+円安 | 上昇 | 円安 | 大きく上がりやすい |

| 株高+円高 | 上昇 | 円高 | 伸びが抑えられやすい |

| 株安+円安 | 下落 | 円安 | 下落が緩和されることも |

| 株安+円高 | 下落 | 円高 | 下落が深く見えやすい |

オルカンの今後10年の見通し:期待リターン(利回り)とシナリオ別予測

オルカンの今後10年を予測する最も現実的な方法は、単一の数字を当てにいくのではなく複数シナリオで幅を持って考えることです。

世界株式の長期リターンはプラスで推移してきましたが、スタート時点の金利・インフレ・株価水準で10年リターンは大きく変わります。

そのため「年率○%確実」と言い切る情報は危険で、むしろ起こり得るレンジを把握する方が投資判断に役立ちます。

ざくざく

せんせい

ここからは、期待リターンの作り方(前提の置き方)を説明し、強気・中立・弱気の3シナリオで見通しを整理します。

オルカン投資の今後10年の不確実性を怖いものから管理できるものに変えていきましょう。

期待リターンの作成方法:世界株式の長期的リターンと前提

期待リターンは、ざっくり言うと「配当(インカム)+利益成長(実質成長)+インフレ(名目成長)±バリュエーション変化」で考えます。

世界株式は長期で見れば、配当が年1〜2%程度・企業利益の成長が年2〜4%程度・インフレが年1〜3%程度という前提を置くことが多いです。

これらを合算すると名目で年5〜8%程度のレンジが見えてきますが、ここに「株価が割高/割安に修正される要因」が加わるため10年では上下にブレます。

金利が高止まりすると将来利益の現在価値が下がり、PERが切り下がってリターンが抑えられる可能性があります。

- 期待リターンは配当+成長+インフレ±評価変化で考える

- 名目で年5〜8%レンジが語られやすい

- 10年では金利とPER変化でブレやすい

- 円建ては為替で上振れ/下振れする

- 資金計画は保守的な前提で作る

逆に生産性向上(AI活用など)で利益成長が想定以上なら、リターンが上振れすることもあります。

日本の投資家はさらに「為替」を加味する必要があり、円安が進めば円建てリターンは上振れて円高なら下振れします。

したがって、期待リターンは1本の数字ではなく「年率3〜7%のような幅」で置き、資金計画は保守的に作るのが安全です。

特に老後資金など目的が明確な場合、弱気ケースでも破綻しない積立額・期間を先に決めるのが合理的です。

| 要素 | リターンへの寄与 | 今後10年の注目点 |

|---|---|---|

| 配当 | 下支えになりやすい | 配当性向・自社株買い |

| 利益成長 | 長期リターンの核 | AI・生産性・人口動態 |

| インフレ | 名目成長を押し上げる | インフレ粘着性 |

| バリュエーション | 10年では影響大 | 金利水準とPER |

| 為替(円) | 円建てリターンを増幅/相殺 | 金利差・リスクオフ |

強気・中立・弱気の3シナリオ:世界経済・金利・利益成長が与える影響

オルカンの今後10年の見通しは、強気・中立・弱気の3シナリオで考えると整理しやすくなります。

強気シナリオは、世界景気が底堅く企業利益が伸び、インフレが落ち着いて金利が安定し、株式の評価(PER)も維持されるケースです。

この場合、年率7〜9%程度のリターンが見える可能性がありますが、途中の調整がゼロになるわけではありません。

中立シナリオは、景気は循環しつつも大崩れせず利益成長は平均的で、金利は高めで推移し評価はやや抑えられるケースです。

- 強気・中立・弱気でレンジを持つと判断が安定する

- 強気でも調整は起こり得る

- 中立は積立継続が成果を左右しやすい

- 弱気では横ばいもあり得る前提が必要

- 弱気でも続けられる設計が最重要

この場合、年率4〜6%程度が現実的なレンジになりやすく積立の継続が成果を左右します。

弱気シナリオは、景気後退が複数回起き利益成長が鈍化し、金利高止まりや信用不安で評価が切り下がるケースです。

この場合、年率0〜3%程度あるいは10年で横ばい近辺もあり得るため、生活設計に無理があると途中で投資をやめてしまうリスクが高まります。

弱気でも続けられる積立額・現金比率を先に決めることが今後10年の勝ち方になるかもしれません。

| シナリオ | 前提(例) | 年率リターン目安(例) | 投資行動のポイント |

|---|---|---|---|

| 強気 | 利益成長強い・金利安定・評価維持 | 7〜9% | 過信せず積立継続 |

| 中立 | 平均的成長・金利高め・評価やや抑制 | 4〜6% | ルール運用で継続 |

| 弱気 | 景気後退・利益鈍化・評価切り下げ | 0〜3% | 生活防衛資金と配分が鍵 |

オルカンの「今後20年」では見え方がどう変わる?

オルカンでの資産運用期間を10年から20年に伸ばすと見え方は大きく変わります。

10年はスタート時の株価水準や金利の影響を受けやすい一方、20年になると景気循環を複数回またぐため平均回帰や複利の効果が効きやすくなります。

積立を続ける場合、20年は拠出期間が長い分だけ下落局面で安く買える期間も増え、平均取得単価が安定しやすいです。

- 20年は景気循環をまたぎやすく平均回帰が効きやすい

- 積立期間が長いほど平均取得単価が安定しやすい

- 20年は最後の不況の影響を受けにくい

- 長期停滞リスクは残るが、時間は味方になりやすい

- 取り崩しまで含めると相場・為替を均しやすい

10年だと「最後の2年が不況」で成績が悪化することがありますが、20年だとその後の回復局面まで含められる可能性が高まります。

もちろん20年でもリスクはゼロではなく、長期停滞や構造変化(人口動態、覇権交代)が起きれば期待通りにならないこともあります。

株式インデックスの本質は「時間を味方にする」ことでありオルカンはその設計に合った商品です。

▼SBI証券口座の開設方法はこちらからどうぞ▼

▼楽天証券口座の開設方法はこちらからどうぞ▼

今後10年で不安が強い人ほど10年で終わらせない前提(20〜30年)で積立計画を作ると、心理的に安定しやすくなります。

| 期間 | 強く影響する要因 | 向いている人 |

|---|---|---|

| 10年 | 開始時の金利・株価水準、最後の数年の相場 | 目的が10年以内にある人 |

| 20年 | 複数の景気循環、複利、積立の平均化 | 老後資金など長期目的の人 |

| 30年 | 構造変化も含めた世界成長の取り込み | 若年層の資産形成 |

オルカンに月10万積立の10年後・20年後の資産はいくら?

「月10万円をオルカンで積み立てたら10年後いくら?」は非常に多い質問ですが、答えは利回り次第で大きく変わります。

積立投資は、相場が良いときは資産が増えて相場が悪いときは口数が増えるという時間分散の仕組みが核です。

ただし、10年という期間では最後の数年の相場が資産額に強く影響するため、途中で大きく下がっている可能性も織り込む必要があります。

月10万円は家計にとって大きな固定費になり得るため、無理な設定は暴落時の売却につながりやすい点に注意が必要です。

ざくざく

せんせい

ここからは、オルカンに月10万積立の10年後・20年後の資産はいくらになるのかを解説します。

数字はあくまで試算ですが、レンジを知るだけで「積立額は妥当か」「期間を伸ばすべきか」の判断がしやすくなります。

オルカンに毎月10万の積立:10年後の資産

毎月10万円を10年間積み立てると、元本は1,200万円(10万円×12か月×10年)です。

ここに運用益が上乗せされますが、年率0%なら1,200万円・年率3%なら約1,400万円台・年率5%なら約1,550万円台・年率7%なら約1,700万円台が目安になります。

ただし、これは平均的に増えた場合のイメージで、10年の途中で-30%級の下落が来れば一時的に評価額が元本を割ることもあります。

- 月10万×10年の元本は1,200万円

- 年率5%なら約1,550万円前後が目安

- 10年は下落のタイミングで結果が変わりやすい

- 後半は使う予定に合わせてリスク調整が有効

- 確実性ではなく確率を上げる発想が重要

積立後半で急落が来ると、積み上がった元本が大きいため評価額の減り方も大きく見えます。

積立前半で下落が来ると、安く多く買えるため回復局面で伸びやすいという特徴があります。

10年運用では「いつ下落が来るか」で見た目の結果が変わり、短期の運に左右されやすい点は理解が必要です。

10年後に使う予定がある資金は、後半にかけて現金比率を上げる(リスクを落とす)などの工夫が有効です。

| 年率(仮) | 10年後の資産目安 | 元本(1,200万円)との差 |

|---|---|---|

| 0% | 約1,200万円 | ±0 |

| 3% | 約1,400万円台 | +200万円前後 |

| 5% | 約1,550万円前後 | +350万円前後 |

| 7% | 約1,700万円台 | +500万円前後 |

オルカンに毎月10万を20年続けた場合:今後20年の資産

毎月10万円を20年間積み立てると元本は2,400万円になります。

年率3%なら約3,300万円前後・年率5%なら約4,100万円前後・年率7%なら約5,200万円前後が目安になり、10年より複利の差がはっきり出ます。

20年になると、途中の暴落はむしろ安く買える期間として機能しやすく、積立投資の強みが出やすいです。

たとえ10年目に大きな下落が来ても、20年ならその後の回復期間を取り込める可能性が高まります。

- 月10万×20年の元本は2,400万円

- 年率5%なら約4,100万円前後が目安

- 20年は暴落後の回復を取り込みやすい

- 家計変化で継続できないリスクに注意

- 非課税メリットは長期ほど効きやすい

しかし、積立額が大きくなる分、家計の変化(転職・住宅・教育費)で継続が難しくなるリスクもあります。

月10万円投資が重い場合は、最初は月3〜5万円から始めて昇給や支出減に合わせて増額する方法も現実的です。

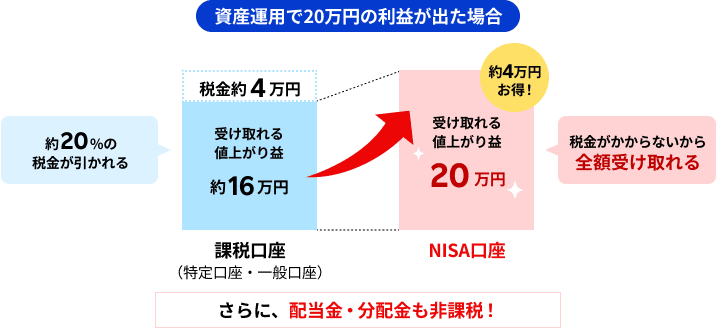

新NISA制度活用の非課税メリットは20年のような長期でより効きやすく、税引き後の複利差が積み上がります。

出典:楽天証券

オルカン投資で今後20年を見据えるなら、利回りよりも「継続できる仕組み」と「取り崩し設計」をセットで考えるのが成功確率を上げるのではないでしょうか。

| 年率(仮) | 20年後の資産目安 | 元本(2,400万円)との差 |

|---|---|---|

| 0% | 約2,400万円 | ±0 |

| 3% | 約3,300万円前後 | +900万円前後 |

| 5% | 約4,100万円前後 | +1,700万円前後 |

| 7% | 約5,200万円前後 | +2,800万円前後 |

「月10万 10年」vs「月10万 20年」:リターン差と下落局面の耐性

月10万円の積立投資は10年と20年で結果の性質が変わります。

10年間の積立投資は、元本1,200万円に対して運用益の比率がまだ小さく、相場の良し悪しで結果が左右されやすい期間です。

20年間の積立投資は、元本2,400万円と拠出が倍になるだけでなく、運用益が元本に対して大きくなり複利の効果が見えやすくなります。

- 10年は相場次第で結果が左右されやすい

- 20年は複利が効き運用益の比率が増えやすい

- 下落耐性は20年の方が高まりやすい

- ただし20年は継続の難しさが増える

- 積立額の適正化と現金クッションが鍵

下落局面の耐性という意味では、20年の方が「回復を待てる時間」が長く、途中の暴落を致命傷にしにくい傾向があります。

たとえば10年目に-40%が来た場合、10年運用で終える人は損失を確定しやすい一方、20年運用の人はその後も積立を続けて回復を取り込みやすいです。

下落耐性は「期間」だけでなく「積立額が家計に対して適正か」「現金クッションがあるか」で決まります。

| 比較 | 10年 | 20年 |

|---|---|---|

| 元本 | 1,200万円 | 2,400万円 |

| 複利の効き | まだ小さめ | 大きくなりやすい |

| 下落耐性 | 回復を待つ時間が短い | 回復を待つ時間が長い |

| 継続難易度 | 相対的に低い | 家計イベントで上がりやすい |

オルカンの取り崩しも想定:10万・万単位での出口戦略

資産形成で見落とされがちなのが「取り崩し(出口戦略)」で、今後10年を考えるなら最初から想定しておくと失敗が減ります。

取り崩しは積立と逆で“売るタイミング”が結果に影響するため、相場が悪い年に大きく売ると資産が減りやすくなります。

代表的な方法は①定額取り崩し(毎月10万円など一定額を売る)②定率取り崩し(年4%など割合で売る)③必要額だけ売る、の3つです。

毎月10万円取り崩すなら年間120万円の生活費補填になり、年金+取り崩しで家計を組み立てるイメージが持てます。

- 出口戦略は最初から想定すると失敗が減る

- 取り崩しは順序リスク(悪い年に売る)に注意

- 定額・定率・必要額の3パターンが基本

- 現金バッファで安値売りを避けやすい

- 新NISAの非課税は取り崩し期にも効く

相場が急落した年は取り崩し額を一時的に減らして、現金で補うなどの柔軟性があると資産寿命が伸びやすいです。

具体例として、生活費2年分を現金で持ち、暴落時は投信を売らず現金でしのぐ設計にすると、安値売りを避けやすくなります。

また、NISA口座の非課税メリットは取り崩し期にも効き、利益部分に税金がかからない分、同じ取り崩し額でも資産の減りが緩やかになります。

今後10年で積立をする人も、出口のルール(いつから・いくら・どの口座から)を決めておくと、相場急変時の判断がブレにくくなります。

| 取り崩し方法 | 特徴 | 向いている人 | 注意点 |

|---|---|---|---|

| 定額(例:月10万円) | 生活設計が立てやすい | 毎月の不足額が明確 | 暴落年に資産が減りやすい |

| 定率(例:年4%) | 資産に応じて自動調整 | 長寿リスクを抑えたい | 取り崩し額が年で変動 |

| 必要額+現金バッファ | 柔軟に調整できる | 相場に合わせて動ける | 管理の手間が増える |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスの新規会員登録に必要なもの一覧

ハピタスに新規登録する際にはいくつかの情報や準備物が必要です。

ハピタス登録手続きがスムーズに進むよう、事前に必要なものを確認しておきましょう。

まず必須となるのが有効なメールアドレスとSMSが受信できる携帯電話番号です。

- 有効なメールアドレスが必要

- SMSが受信できる携帯電話番号が必須

- パスワード・秘密の質問の設定が必要

- 個人情報は正確に入力すること

- 登録情報は後から変更できない場合がある

メールアドレスは登録後の認証やポイント交換時の連絡やパスワード再発行などに使われ、電話番号は本人確認のために使われてSMS認証コードを受信できる必要があります。

パスワードや秘密の質問の設定も求められるため、忘れにくい内容を考えておくと安心です。

これらの情報を正確に入力しないと、後々ポイント交換やアカウント復旧ができなくなる場合があるので注意しましょう。

| 必要なもの | 用途 |

|---|---|

| メールアドレス | 認証・連絡・パスワード再発行 |

| 携帯電話番号 | SMS認証・本人確認 |

| パスワード | ログイン用 |

| 秘密の質問 | アカウント復旧用・ポイント交換 |

ハピタスを電話番号認証なしではサービスが制限される

ハピタスでは、電話番号認証を行わない場合サービスの利用が大きく制限されます。

具体的には、会員登録自体が完了せずポイント獲得や交換やキャンペーン参加などの主要機能が一切利用できません。

電話番号認証をスキップして実質仮登録状態のまま放置すると、一定期間後にアカウントが自動削除される場合もあります。

- 電話番号認証なしでは会員登録が完了しない

- ポイント獲得・交換ができない

- キャンペーンや特典も利用不可

- 仮登録状態は一定期間で削除される

- 最新の仕様では認証が必須

電話番号認証はハピタスの全サービスを安全に利用するための必須ステップです。

一部の古い情報では「電話番号認証なしで登録できる」と記載されていますが、現在は仕様変更により必ず認証が必要となっています。

電話番号認証を完了しないとポイントサイトとしての本来のメリットを享受できないので、安全かつ快適にハピタスを利用するためにも正規の手順で電話番号認証を行いましょう。

ハピタスの退会と再登録の仕組みの全体像

ハピタスの退会と再登録の仕組みは、ユーザーの個人情報やセキュリティを守るために厳格に設計されています。

退会手続きはマイページから簡単に行うことができますが、退会と同時に所持ポイントや紹介特典や登録情報がすべて失効します。

退会後は、同じメールアドレスや電話番号での再登録が一定期間できない仕組みになっており、これにより不正利用や複数アカウントの作成を防止しています。

- 退会手続きの流れを解説

- 退会後のデータの扱い

- 再登録の仕組みと制限

- 再登録時の注意点

- 退会・再登録の全体フローを図解

再登録を希望する場合は、退会から一定期間(一般的には3ヶ月程度)経過後に再度新規登録手続きを行う必要があります。

以前のポイントや紹介特典は復活しないため、完全に新規のアカウントとして扱われます。

再登録時には本人確認や認証手続きが必要となる場合があり、登録情報が以前と重複していると再登録が拒否されることもあります。

| 手続き | 内容 |

|---|---|

| 退会 | ポイント・特典・登録情報が失効 |

| 再登録 | 一定期間後に新規登録が可能 |

| 制限 | 同じメール・電話番号は一定期間不可 |

まとめ:オルカンの今後10年で押さえるべき結論

- 今後10年はプラス期待はあるが暴落と為替変動は前提

- 期待リターンは年率5〜7%目安でも結果は大きくブレる

- 買い時より積立・分散・生活防衛資金で続ける設計が重要

- 米国比率が高い点を理解しS&P500との違いは目的で選ぶ

- 積立だけでなく取り崩しルールまで決めると失敗しにくい

オルカンの今後10年は世界成長の恩恵を受けられる可能性がある一方、途中の暴落や為替変動は避けられません。

期待リターンは年率5〜7%程度が目安として語られやすいものの、10年単位では金利・景気・株価水準で大きくブレます。

だからこそ、買い時を当てるより積立で時間分散し、最大ドローダウン級の下落でも売らない設計(生活防衛資金・適正な積立額・資産配分)が重要です。

ざくざく

せんせい

月10万円積立は10年で元本1,200万円、20年で2,400万円と大きな金額になるため、利回りよりも継続できる家計設計が成果を左右します。

取り崩し(出口戦略)まで含めて考えると暴落時の安値売りを避ける工夫ができ、長期投資の成功確率が上がります。

今後10年の不確実性は消せませんが、想定して備えることでオルカンは資産形成の中核になるかもしれません。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼