オルカンを新NISAで買って大丈夫かどうか、後悔しないかどうかを確かめたい方は多いのではないでしょうか。

SNSやYouTubeでは「オルカン一択」「S&P500一択」といった強い言い切りが増え、逆に不安が強まる人も少なくありません。

このページでは、オルカンが「危険」「やめとけ」と言われる理由を整理し、どんな人が合わずに後悔しやすいのかを具体例つきで解説します。

オルカンの弱点(デメリット)を欠点のまま放置しないための対策として、資産配分・出口戦略・メンタル設計まで落とし込みます。

比較で迷いやすいS&P500との違いも、相関(動きが似る理由)を含めてわかりやすくまとめましたので参考にしてください。

ざくざく

ざくざく

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

オルカン「やめとけ」は本当?新NISAで後悔しないための結論

結論から言うと、オルカンは「やめとけ」と一括りに否定される商品ではありません。

しかしながら「オルカンさえ買えば安全」「世界分散だから暴落しない」と誤解したまま新NISAで大きく張ると、下落局面で不安に負けて売却して後悔につながりやすいのも事実です。

オルカンは全世界株式に広く投資でき、長期・積立・分散の王道に合う設計ですが、株式100%である以上は元本割れや大きな含み損は普通に起こります。

ざくざく

せんせい

せんせい

後悔しないコツは①目的と期間を決める②下落時の行動ルールを作る③為替と米国偏重を理解する④必要なら債券などを組み合わせるの4点です。

この前提を押さえれば、オルカンは新NISAの中核(コア)として十分に有力な選択肢になります。

オルカンが「危険」「やめとけ」と言われる理由

オルカンが「危険」「やめとけ」と言われる背景には、商品そのものより買い方の雑さが目立つことがあります。

たとえば、新NISA開始後「みんなが買っているから」「ランキング1位だから」と、理由が曖昧なまま生活防衛資金まで投資に回すケースが増えました。

株式インデックスは長期では期待リターンが高い一方、短期では-30%級の下落も珍しくありません。

その現実を知らずに始めると、暴落時に「こんなはずじゃなかった」と狼狽売りしやすくなります。

- 「危険」は商品より理解不足の買い方が原因になりやすい

- 株式100%なので短期の大幅下落は普通にある

- 米国比率が高く米国株の影響が大きい

- 円高で成績が悪化する局面がある

- 分散=無敵ではなくリスクの形が変わるだけ

オルカンは全世界といっても時価総額加重のため米国が大きく、実質的に米国株の比重が高い点も誤解されがちです。

円建て投信であっても中身は外貨資産なので、円高になると基準価額が下がり株価が横ばいでも損が出る局面があります。

「分散=ノーリスク」ではなく「分散=リスクを平均化する」だけだと理解していないと期待値がズレます。

| よくある誤解 | 実際に起こること | 対策 |

|---|---|---|

| 全世界だから暴落しない | 世界同時株安で大きく下がる | 投資期間を10〜20年で設計 |

| 円建てだから為替は関係ない | 円高で基準価額が下がる | 為替変動も織り込んで積立 |

| オルカン=完全分散 | 米国・大型株に偏りやすい | 必要なら債券や現金で調整 |

| ランキング上位=自分に最適 | 目的と合わず後悔しやすい | 使う時期・金額を先に決める |

オルカンだけで十分?合わない人がいる前提を確認

オルカンは「これ1本でOK」と言われやすい一方で全員に最適解ではありません。

たとえば、3年後に住宅頭金が必要だったり来年の学費を確保したいなど、使う時期が近いお金を株式100%に置くのはミスマッチです。

含み損に耐えられない性格の人が値動きの大きい資産を主力にすると、投資を継続できずに損失確定しやすくなります。

- オルカンは万能ではなく合わない人もいる

- 使う時期が近い資金は株式100%と相性が悪い

- 下落耐性が低いと継続できず後悔しやすい

- 長期・余裕資金・継続力が揃うと強い

- 資産が増えたら債券・現金の併用も検討

老後資金のように20年以上の長期で積立でき、下落時も淡々と買い続けられる人には相性が良いです。

「オルカンだけで十分か?」は、商品性能よりも投資目的・投資期間・リスク許容度・家計の余裕で決まります。

資産が増えてくると「株式だけ」では値動きが大きすぎて、債券や現金を混ぜた方が取り崩しが安定するケースもあります。

オルカン一択は便利な言葉ですが、前提条件(長期・余裕資金・継続力)が揃って初めて成立します。

| タイプ | オルカン単体の相性 | 理由 |

|---|---|---|

| 老後資金を20年以上で積立 | 良い | 時間分散が効きやすい |

| 3〜5年以内に使う予定がある | 悪い | 下落時に取り崩しが必要になる |

| 含み損が不安で眠れない | 悪い | 狼狽売りの確率が上がる |

| 現金・債券も持ちたい | 工夫が必要 | 資産配分で安定性を作る |

オルカンの弱点(デメリット)と対策方法

オルカンの弱点は、主に「株式100%の値動き」「米国偏重」「為替影響」「出口戦略の難しさ」に集約されます。

値動きについては、リーマン級・コロナ級の局面では短期間で大きく下がる可能性があり、積立中は耐えられても取り崩し期に直撃すると痛手になります。

米国偏重についてはは、世界分散のつもりでも実質的に米国大型株の影響が強く、米国の金利・景気後退・ハイテク不調が直撃しやすい点です。

為替については、円安で増えやすい反面円高で目減りしやすく短期の成績がブレます。

- 弱点は「下落・米国偏重・為替・出口戦略」に集約

- 生活防衛資金を先に確保すると継続しやすい

- 目的別に投資期間を分けると事故が減る

- 債券・現金でクッションを作ると取り崩しが安定

- 取り崩しルールを先に決めると迷いが減る

出口戦略については、新NISAで非課税のまま取り崩す際に「定額」「定率」「期間指定」などルールを決めておかないと下落時に後悔しやすい問題です。

対策としては、①生活防衛資金を確保②目的別に投資期間を分ける③債券・現金・短期資産を組み合わせる④取り崩しルールを事前に決めるのが有効です。

弱点を理解して設計すればオルカンは「コア資産」として十分に機能します。

| 弱点 | 起こり得る後悔 | 対策例 |

|---|---|---|

| 株式100%下落 | 暴落で売ってしまう | 積立額を無理のない範囲にする |

| 米国偏重 | 米国不調で期待外れ | 理解した上で保有/補完資産を検討 |

| 為替変動 | 円高で元本割れ | 長期でならす/短期資金は避ける |

| 出口戦略 | 下落時に取り崩しが必要 | 現金クッション+定率取り崩し |

eMAXIS Slim 全世界株式(オール・カントリー)の仕組みと人気の背景

オルカン(eMAXIS Slim 全世界株式(オール・カントリー))は、1本で先進国・新興国を含む全世界の株式に分散投資できるインデックスファンドです。

新NISAの対象商品として買いやすく、ネット証券のランキング上位に常連であることから「とりあえずオルカン」という空気が生まれました。

人気の理由は①分散が簡単②低コスト③長期投資の王道に合う④情報が多く初心者が安心しやすいの4つが大きいです。

ざくざく

せんせい

ここからは、MSCI ACWIという連動指数や国別比率(米国が大きい理由)、信託報酬などのコストや新NISAでの使い方を整理します。

仕組みがわかるとオルカンが優秀な道具であって魔法の杖ではないことが腑に落ちます。

そのうえで、あなたの資産形成のコアにするのかサテライト(補助)にするのか判断しやすくなります。

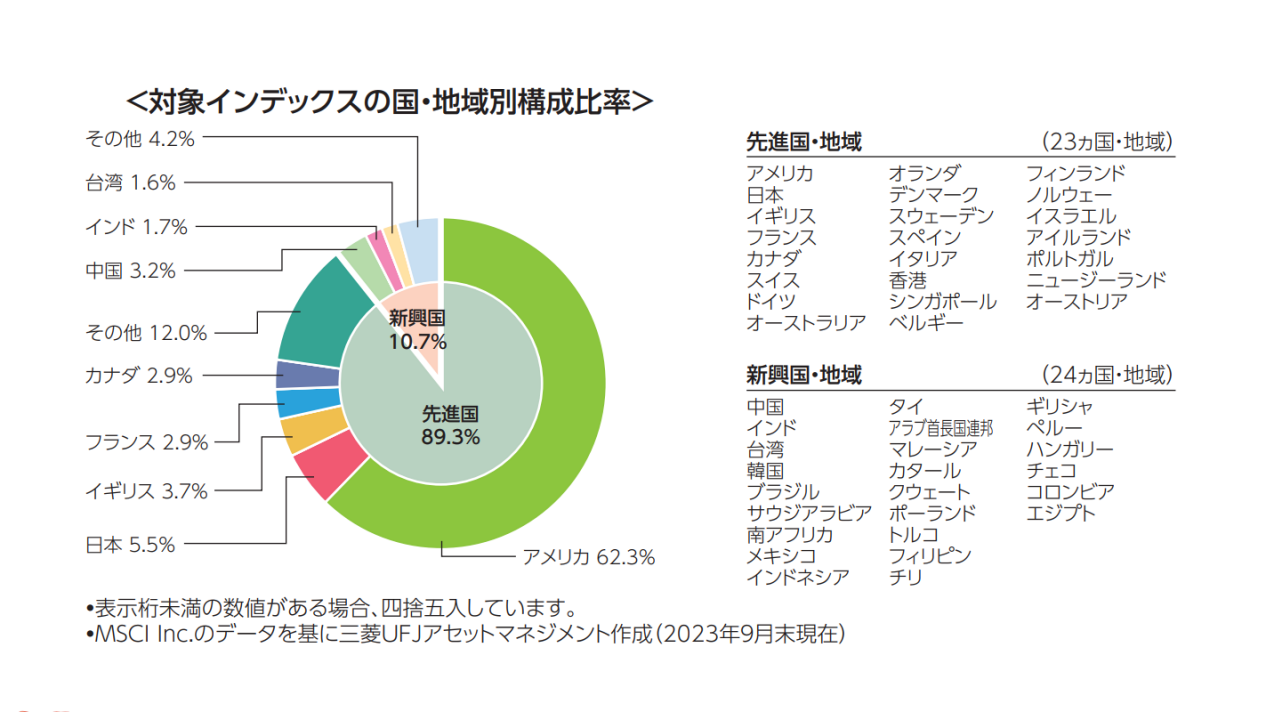

連動指数と構成:MSCI ACWI/全世界・株式・カントリー比率

オルカンが連動を目指す代表的な指数はMSCI ACWI(All Country World Index)で、先進国と新興国をまとめた全世界株式の時価総額加重指数です。

時価総額加重とは、企業や国の規模が大きいほど比率が高くなる仕組みで、結果として米国の比率が大きくなります。

「全世界=均等に分散」ではなく、「世界の株式市場の大きさに合わせて分散」だと理解すると誤解が減ります。

たとえば、米国の巨大企業(例:世界的IT・消費関連)が上位に並ぶ局面では、指数全体の値動きも米国大型株に引っ張られます。

- オルカンはMSCI ACWIに連動する全世界株式

- 時価総額加重なので米国比率が高くなりやすい

- 均等分散ではなく「市場規模に沿った分散」

- 新興国は成長もあるが短期の不安定さもある

- 指数の性質を知るとS&P500比較がしやすい

日本・欧州・新興国も含まれるため、米国以外が強い局面ではその恩恵も受けられます。

ただし、新興国は政治・規制・通貨などのリスクもあり、短期では足を引っ張ることもあります。

「米国集中が不安だからオルカン」という人は、米国比率が高い現実を知った上で納得して持つことが大切です。

| 項目 | 内容 | 投資判断のポイント |

|---|---|---|

| 連動指数 | MSCI ACWI | 先進国+新興国の全世界株式 |

| 加重方法 | 時価総額加重 | 大きい国・企業ほど比率が高い |

| 国別の特徴 | 米国比率が高くなりやすい | 「世界=米国影響大」を前提にする |

| 新興国の位置づけ | 成長期待とリスクが混在 | 短期のブレは許容して長期で見る |

コストの基本:信託報酬・手数料・総額、分配金の考え方

インデックス投資で重要なのがコストで、代表は信託報酬(運用管理費用)です。

信託報酬は保有している間ずっと差し引かれるため長期ではジワジワと効いてきます。

オルカンは低コスト帯として知られ、購入時手数料が無料(ノーロード)である販売会社も多く投資初心者が始めやすい設計です。

ただし、信託報酬以外にも監査費用などが含まれる実質コストがあり年によって多少変動します。

- 長期投資では信託報酬が効く

- 購入時手数料が無料の投信を選ぶと有利

- 実質コストは年によって変動する

- 無分配=利益なしではなく基準価額に反映

- 新NISAは再投資型と相性が良い

分配金については、オルカンのようなインデックス投信は分配を出さずに内部で再投資(ファンド内で資産に反映)するタイプが一般的です。

新NISAでは非課税メリットが大きいので、分配金を受け取るよりも再投資で複利を効かせる設計と相性が良いと考える人が多いです。

コストと分配の仕組みを理解すると「思ったより増えない」「いつ利益確定するの?」といった不安が減ります。

| コスト/要素 | 意味 | チェックポイント |

|---|---|---|

| 信託報酬 | 保有中にかかる年率コスト | 長期ほど差が出る |

| 購入時手数料 | 買うときの手数料 | ノーロードか確認 |

| 実質コスト | 信託報酬以外も含む総コスト | 運用報告書で確認 |

| 分配金 | 利益の払い出し | 無分配でも基準価額に反映される |

新NISA(つみたて/成長投資枠)での投信運用メリット

新NISAの最大の魅力は運用益が非課税になることです。

通常、投資信託の利益(売却益・分配金)には約20%の税金がかかりますが、新NISA口座なら非課税で受け取れます。

オルカンのような低コストのインデックス投信を「つみたて投資枠」で毎月積み立てると、時間分散が効き価格変動リスクを平準化しやすいです。

さらに成長投資枠を使えば、積立額を増やしたり相場が大きく下がった局面で追加投資(スポット購入)を検討する余地も出ます。

- 新NISAは運用益が非課税で複利が効きやすい

- つみたて投資枠は時間分散と相性が良い

- 成長投資枠は積立増額やスポット購入に使える

- 非課税でも下落・為替リスクは残る

- 目的別に資金の置き場所を分けると後悔しにくい

ただし、非課税だからといってリスクが消えるわけではなく、株式100%の下落や為替の影響はそのまま受けます。

メリットを最大化するには、家計管理(生活防衛資金)と投資の目的(いつ使うか)をセットで考える必要があります。

たとえば「老後資金は新NISAでオルカン」「5年以内の教育費は定期預金や個人向け国債」など、目的別に器を分けると失敗が減ります。

| 枠 | 使い方の例 | オルカンとの相性 |

|---|---|---|

| つみたて投資枠 | 毎月定額で積立 | 価格変動をならしやすい |

| 成長投資枠 | 積立増額・スポット購入 | 下落時の追加投資も選択肢 |

| 共通の注意点 | 非課税でも元本保証なし | 生活防衛資金と目的設定が必須 |

「オルカン一択」が危険になる5つの共通点

「オルカン一択」が危険と言われるのは、オルカンが悪いからではなく投資家側の前提が崩れているケースが多いからです。

新NISAのブームで投資経験が浅いまま大きな金額を入れ、下落局面でメンタルが耐えられずに損切りするパターンが目立ちます。

オルカンの中身(米国比率・為替・株式100%)を理解せず「世界分散=安全」と思い込むと、想定外の値動きに驚きます。

ざくざく

せんせい

ここからは、オルカン投資で後悔しやすい人に共通する5つの特徴を具体例と対策つきで解説します。

重要なのは投資信託の銘柄当てではなく家計・目的・行動ルールの設計です。

共通点1:目的が曖昧(老後・資産形成・利益確定の時期が決まっていない)

目的が曖昧なままオルカンを買うと、相場が荒れたときに判断基準がなくなります。

たとえば「なんとなく増えたらいい」で始めると、-10%で不安になったり+10%で利確したくなりして売買判断がブレます。

投資は“いつ使うお金か”で最適解が変わり、老後資金なら長期で耐えられますが3年後に使う資金なら株式比率を下げるのが合理的です。

- 目的が曖昧だと下落時に判断基準が消える

- 「いつ使うか」で最適なリスクが変わる

- 新NISA×オルカンは長期目的ほど相性が良い

- 近い支出は株式100%に置かない

- 目的が決まると積立額と出口戦略が決まる

新NISAは非課税期間が無期限なので長期運用に向いており、目的が「老後」「教育費(10年以上先)」「資産形成(20年)」など長期なら相性が良いです。

車の買い替えや引っ越し費用など近い将来の支出は、オルカンに入れると下落時に取り崩しが必要になりやすいです。

具体例として、2022年のように株と債券が同時に下がる局面もあり「必要な時に下がっている」ことは普通に起こります。

対策としては、目的ごとに口座やメモで使う時期を明確化し、投資に回すのは10年以上使わない余裕資金に限定することです。

| 目的 | 目安の期間 | オルカン適性 |

|---|---|---|

| 老後資金 | 15〜30年 | 高い(積立向き) |

| 教育費(中高〜大学) | 10〜15年 | 中〜高(取り崩し計画が必要) |

| 住宅頭金 | 3〜5年 | 低い(下落で困る) |

| 近い旅行・車 | 1〜3年 | 低い(現金優先) |

共通点2:下落耐性が低い(株価下落・暴落・回復まで待てず売却しがち)

オルカンで後悔する典型としては下落局面で売ってしまうことです。

インデックス投資は「安く買える局面を積立で拾う」発想が重要ですが、含み損が増えると人は本能的に逃げたくなります。

たとえば毎月3万円を積み立てていても、評価額が-20%になると「このままゼロになるのでは」と感じて積立停止や売却に走りがちです。

しかし、売却してしまうと回復局面の上昇を取り逃し結果的に損失が確定します。

- 後悔の多くは下落時の売却で起きる

- 含み損はインデックス投資の通常運転

- 生活防衛資金があると耐えやすい

- 暴落時の行動ルールを先に決める

- 自動積立で感情の介入を減らす

下落耐性が低い人ほど最初から投資額を小さくし、生活防衛資金(最低でも生活費6か月〜1年分など)を確保しておくのが有効です。

暴落時の行動ルールを事前に決めるのも効果的で「積立は継続」「追加投資はしない」「SNSを見ない」など具体的に決めるとブレにくいです。

オルカンの成否は銘柄選びより下落時に“何もしない力”があるかで決まります。

| 状況 | やりがちな失敗 | 現実的な対策 |

|---|---|---|

| -10%下落 | 積立停止 | 積立額を最初から無理なく設定 |

| -20%下落 | 損切り売却 | 生活防衛資金を別で確保 |

| 暴落ニュース連発 | SNSで不安増幅 | 情報遮断・ルール化 |

| 回復局面 | 買い戻せず機会損失 | 自動積立で機械的に継続 |

共通点3:米国比率6割を理解していない(世界経済=米国経済の影響を過小評価)

オルカンは全世界に投資しますが、構成比は時価総額に連動するため米国が大きくなりやすいです。

「米国比率が高い」事実を知らずにオルカンを買うと、米国株が不調な年に「世界分散なのに下がるのはおかしい」と感じてしまいます。

世界の株式市場の中心が米国である以上、オルカンの値動きも米国の金利・インフレ・景気後退・ハイテク株の影響を強く受けます。

たとえば、米国の利上げ局面ではグロース株が売られやすく指数全体が重くなることがあります。

- オルカンは全世界でも米国比率が高い

- 米国の金利・景気の影響を強く受ける

- 米国不調の年は期待外れに感じやすい

- 理解した上で選ぶとブレにくい

- 不安なら家計全体で分散(債券・現金など)

米国が強い局面ではオルカンも恩恵を受けやすく「結局S&P500と似ている」と言われる理由にもなります。

対策はシンプルで、米国比率が高いことを前提に「それでも全世界に広げておきたい」ならオルカンを買い、「米国に集中でいい」ならS&P500を買うという整理をすることです。

米国偏重が心理的に不安なら、債券やゴールドや日本株などを組み合わせて分散させる方法もあります。

| 論点 | 誤解 | 正しい捉え方 |

|---|---|---|

| 全世界分散 | 米国の影響は小さい | 市場規模が大きいので影響は大きい |

| 下落時 | 世界分散なのに下がるのは変 | 世界同時株安は普通に起こる |

| 選び方 | オルカンはS&P500と別物 | 似る局面も多い(米国比率のため) |

| 対策 | 銘柄を変えるしかない | 資産配分で調整できる |

共通点4:為替リスクを見落とす(円高局面の影響と短期的な元本割れ)

オルカンは円で買えますが、中身は外貨建て資産なので為替の影響を受けます。

円安なら基準価額が押し上げられやすい一方、円高になると株価が上がっていても円換算の成績が伸びない、あるいはマイナスになることがあります。

この仕組みを知らないと「世界株は上がっているのに自分の投信は増えない」と混乱し、売却判断を誤りがちです。

- 円で買っても中身は外貨資産で為替影響がある

- 円高は短期的に成績を悪化させやすい

- 長期積立では円高は安く買える局面にもなる

- 短期で使う資金を入れないのが最大の対策

- ヘッジはコスト面のデメリットも理解する

具体例として、海外旅行や輸入品が安くなるような円高局面では、投資の評価額は目減りしやすいです。

ただし、長期積立では円高時に安く買えるメリットもあり、為替は敵ではなく価格変動の一部として受け止めるのが現実的です。

為替リスクを理解しておくと短期のブレに振り回されずに済みます。

| 為替の動き | 起こりやすいこと | 対策 |

|---|---|---|

| 円安 | 円換算で増えやすい | 増えても過信せず長期目線 |

| 円高 | 円換算で目減りしやすい | 短期資金を入れない/積立継続 |

| 急変動 | 成績のブレが大きい | 投資額を無理なく設定 |

| ヘッジ | 為替影響を抑えるがコスト増 | 長期では慎重に検討 |

共通点5:分散投資の意味を誤解(債券・不動産・日本株・個別とのバランスがない)

オルカンは株式の中では分散されていますが、資産クラスとしては「株式100%」に集中しています。

ここを誤解して「オルカン=分散完璧」と思うと、家計全体のリスクが株式に偏り暴落時のダメージが大きくなります。

分散投資とは、国の分散だけでなく債券・ゴールド・不動産(REIT)など値動きの異なる資産を組み合わせ、下落時のクッションを作る考え方です。

たとえば、老後が近い人が資産の大半をオルカンに置くと、取り崩し期の下落で生活設計が崩れるリスクがあります。

- オルカンは「株式の分散」であって「資産クラス分散」ではない

- 家計全体が株式偏重だと暴落時のダメージが大きい

- 債券・現金・REITなどでクッションを作れる

- 取り崩し期は現金比率を上げると安定する

- コアとして使い全体最適で設計する

個別株や暗号資産など値動きの大きい資産を同時に持っている場合、実はリスク資産だらけになっていることもあります。

対策としては、まず生活防衛資金を現金で確保し目的別に「株式(オルカン)」「債券」「現金」などを配分することです。

オルカンはコア投資に向きますが、人生のイベントと組み合わせて全体最適にする発想が重要です。

| 誤解 | 起こる問題 | 改善策 |

|---|---|---|

| オルカン=完全分散 | 株式100%で暴落に弱い | 債券・現金を組み合わせる |

| 国分散だけで十分 | 同時株安で一緒に下がる | 資産クラス分散を意識 |

| リスク資産を重ね持ち | 想定以上の値動き | 家計全体のリスク量を把握 |

| 取り崩し期も株式100% | 売らされるリスク | 現金クッションを作る |

やめとけと言われるオルカンのデメリットを整理

「オルカンは優秀」と言われる一方で、デメリットを知らずに買うと後悔しやすいのも事実です。

特に新NISAでは長期運用が前提になりやすい分、途中で不安になって売ると制度メリットを活かしきれません。

ここからは、好成績のイメージに引っ張られないために過去のリターンと将来の期待を切り分けます。

上位企業への集中や地域・セクターの偏り、そして売却・取り崩し(出口戦略)の難しさを整理します。

デメリットは知ったら終わりではなく知ったら対策できるものが多く、たとえば出口戦略は定率取り崩しや現金クッションでかなり改善できます。

ざくざく

せんせい

結果として「オルカンやめとけ」に振り回されず自分の投資方針を保ちやすくなります。

好成績でも万能ではない:過去と今後を混同しない

オルカンが支持される理由の一つに、近年の良好なパフォーマンスがあります。

しかし、投資で最も危険なのは「最近うまくいったから今後も同じ」と思い込むことです。

株式市場は景気・金利・インフレ・地政学リスクで環境が変わり、同じ指数でもリターンの出方は時期によって大きく異なります。

たとえば、米国株が強い10年が続けばオルカンも強く見えますが、米国が停滞し他地域が伸びる局面では相対的に見え方が変わります。

- 好成績でも将来の保証にはならない

- 市場環境でリターンの出方は変わる

- 短期の下落は普通に起こる前提で設計する

- 投資額は非課税枠より耐久力を優先

- 長期で平均点を取りに行く道具と捉える

期待リターンが高い年ほどその後の調整(下落)も起こりやすく、短期の成績で判断すると売買がブレます。

対策としては、過去のリターンを参考にしつつも「自分の投資期間で起こり得る下落」を想定して積立を継続できる設計にすることです。

具体的には、-30%でも生活が破綻しない投資額に抑えて暴落時の行動ルールを決めておくことが効きます。

近年の好成績は魅力ですが、万能視せず長期で平均点を取りに行く道具として捉えるのが現実的です。

| 論点 | ありがちな勘違い | 現実的な考え方 |

|---|---|---|

| 過去の成績 | 今後も同じように増える | 環境でリターンは変わる |

| 短期の上下 | 下がったら失敗 | 下落は織り込み済みで長期で見る |

| 投資額 | 非課税枠は埋めるべき | 耐えられる金額が最優先 |

| 行動 | 相場に合わせて売買 | ルールで継続しやすくする |

地域・セクターの偏り:上位企業集中と成長の取りこぼしリスク

オルカンは銘柄数が多く分散されている一方、時価総額加重のため上位企業の影響が大きくなります。

つまり「銘柄数が多い=均等に薄く広い」ではなく「大きい企業がより大きく効く」構造です。

たとえば、世界的な巨大IT企業の比率が高い局面ではハイテクの調整が指数全体の重しになります。

国別でも米国が大きいので、地域分散のつもりでも米国のセクター構成に引っ張られやすいです。

- 時価総額加重なので上位企業の影響が大きい

- セクター偏りで指数全体が重くなることがある

- 米国比率が高く地域分散のイメージとズレる場合がある

- テーマの初動は取りこぼしやすい

- 補完は少額・シンプルを意識する

逆に言えば、米国以外の中小型株や特定テーマ(AI・半導体・インドなど)が急成長しても、指数への反映は市場規模が大きくなってからになり、初動の伸びを取りこぼすことがあります。

これをデメリットと感じる人は、サテライトとして小型株指数や新興国比率を増やす投信、あるいはテーマ型を少額で組み合わせる選択肢があります。

ただし、サテライトを増やしすぎると管理が難しくなり、結局オルカンのシンプルさを失う点には注意が必要です。

オルカンは市場平均を取りに行く設計なので、集中や取りこぼしを理解した上で必要な人だけ補完するのが合理的です。

| 偏りの種類 | 起こり得ること | 補完の考え方 |

|---|---|---|

| 上位企業集中 | 特定大型株の影響が大きい | 理解して保有/過度な期待をしない |

| セクター偏り | ハイテク不調で伸び悩む | 債券・現金で値動きを調整 |

| 地域偏り(米国) | 米国景気に左右される | 必要なら日本株・新興国を補助 |

| 成長の取りこぼし | テーマの初動を取りにくい | サテライトを少額で検討 |

売却・取り崩しで迷う:新NISAでの出口戦略

新NISAで最も差が出るのは、実は「買う銘柄」より「どう取り崩すか」です。

オルカンは積立中はシンプルですが、いざ使う段階になると相場が下がっている時に売るのか、いつどれだけ売るのかで迷いが生まれます。

出典:SBI証券

出口戦略がないと下落時に必要資金を確保するために安値で売ることになり、結果として資産寿命が縮みます。

対策として代表的なのが、定額取り崩し(毎月一定額)と定率取り崩し(毎年一定割合)です。

- 新NISAは「出口戦略」で差が出る

- 下落時に売ると資産寿命が縮みやすい

- 定額・定率の取り崩しルールを決める

- 現金クッションで売らされる状況を避ける

- 積立開始時に出口の型まで作ると後悔しにくい

定額は生活費の見通しが立ちやすい一方、下落時に売却口数が増えやすい欠点があります。

定率は相場に合わせて取り崩し額が変動しますが、資産が減りすぎるリスクを抑えやすい考え方です。

「楽天証券」と「SBI証券」は新NISA資産の定率取り崩しに対応しています。

▼SBI証券口座の開設方法はこちらからどうぞ▼

▼楽天証券口座の開設方法はこちらからどうぞ▼

1〜3年分の生活費を現金で持つ「現金クッション」を作ると暴落時に株を売らずに済みます。

オルカンを新NISAで持つなら、積立開始と同時に出口の型も決めておくと後悔が大きく減ります。

| 方法 | メリット | 注意点 |

|---|---|---|

| 定額取り崩し | 生活設計が立てやすい | 下落時に売却量が増えやすい |

| 定率取り崩し | 資産寿命を延ばしやすい | 取り崩し額が変動する |

| 現金クッション | 暴落時に売らずに済む | 現金比率が高いと期待リターンは下がる |

| 目的別口座管理 | 迷いが減る | ルールを紙やメモで固定する |

オルカン vs S&P500:違い・比較・相関からわかる向き不向き

「オルカンとS&P500なら結局どっち?」は新NISAで最も多い悩みの一つです。

結論としては、S&P500は米国集中で成長期待が高い一方で国の集中リスクも高く、オルカンは全世界に広げて平均点を狙う設計です。

ただし、オルカンも米国比率が高いため値動きが似る局面が多く「分散しているのに同じに見える」ことがあります。

ここからは、S&P500の特徴や比較ポイント(リターン・リスク・値動き・コスト・分散)や動きが似る理由を整理します。

「米国の成長を信じて集中したい」「下落時も耐えられる」なら、オルカンよりS&P500が合う場合があります。

「米国以外も持っておきたい」「将来どの国が伸びるか分からない」なら、S&P500よりオルカンが合いやすいです。

ざくざく

せんせい

どちらを選んだとしても長期・積立・低コストを守ることが最重要です。

S&P500とは:成長期待とリスクの特徴

S&P500は米国の代表的な大型株約500社で構成される株価指数で、米国経済の成長をダイレクトに取り込みやすいのが特徴です。

米国はイノベーション企業が多く、株主還元や資本市場の成熟度も高いことから長期で強かった歴史があります。

そのため「リターン重視ならS&P500」と語られやすい一方で、国が1つに集中するため米国の景気後退や政策変更や金利上昇の影響を強く受けます。

- S&P500は米国の成長を取り込みやすい

- 国集中のリスクがある

- 上位企業・セクターの影響が大きい局面がある

- 株式100%なので短期の元本割れは起こり得る

- 集中のメリットと偏りを受け入れられるかが鍵

新NISAでS&P500を選ぶなら「米国集中のリスクを理解してそれでも持つ」姿勢が重要です。

結局のところは、集中のメリット(成長)とデメリット(偏り)を受け入れられるかが判断軸になるのでないでしょうか。

| 項目 | S&P500の特徴 | 向いている人 |

|---|---|---|

| 投資対象 | 米国大型株中心 | 米国の成長を信じる |

| 期待リターン | 高めになりやすい(局面次第) | リターン重視 |

| リスク | 米国集中・セクター偏り | 下落を許容できる |

| 値動き | 株式100%で大きめ | 長期で継続できる |

比較ポイント:リターン/リスク/値動き/コスト(信託報酬)/分散

オルカンとS&P500の比較は、単年のリターンだけで決めると失敗しやすいです。

なぜならどちらが勝つかは相場環境で入れ替わり、投資期間の切り取り方で見え方が変わるからです。

リターン面では、米国が強い局面でS&P500が優位になりやすい一方、米国以外が伸びる局面ではオルカンが相対的に有利になり得ます。

リスク面では、S&P500は国集中でオルカンは国分散があるものの、どちらも株式100%で下落は大きい点は共通です。

- 単年リターンで決めると後悔しやすい

- どちらも株式100%で下落リスクは大きい

- S&P500は米国集中でオルカンは国分散

- コストは指数より商品ごとの差を確認

- 迷うならコア・サテライトで分散も可能

値動き(ボラティリティ)は、体感として大差ないと感じる人も多く、特に米国主導の相場では似た動きになりがちです。

コスト(信託報酬)は、商品ごとに差があるため同じ指数でも低コストの投信を選ぶのが基本です。

分散の観点では、オルカンは米国以外も含むため将来の勝者がどこか分からない不確実性に強い設計です。

迷うならコア投資をオルカンにしてサテライト投資でS&P500を少し足すなど、目的に応じた分散も考えられるかもしれません。

| 比較軸 | オルカン | S&P500 |

|---|---|---|

| 投資対象 | 全世界(先進国+新興国) | 米国のみ |

| リターン傾向 | 平均点を狙う | 米国が強いと優位になりやすい |

| 主なリスク | 株式下落+米国影響+為替 | 株式下落+米国集中+為替 |

| 値動き | 大きい(株式100%) | 大きい(株式100%) |

| 分散 | 国分散あり | 国分散なし |

| コスト | 商品次第(低コストが多い) | 商品次第(低コストが多い) |

オルカンとS&P500の動きが似る理由(米国比率の影響)

「オルカンを買ったのにS&P500とあまり変わらない」と感じる人がいるのは自然です。

理由はシンプルで、オルカンの構成比の中で米国が大きく、米国株の値動きが指数全体を左右しやすいからです。

米国の大型株が世界の株式時価総額で大きな割合を占める局面では、オルカンのリターンも米国主導になりやすいです。

- オルカンは米国比率が高く動きが似やすい

- 上位大型株の影響で指数が動きやすい

- 世界同時株安では両者とも下がりやすい

- オルカンは勝者が変わると比率が自動で変わる

- 短期の見た目より長期の設計で選ぶ

グローバル企業は売上が世界中に分散しているため、米国企業の業績が世界景気と連動しやすい面もあります。

その結果「世界株=米国株の影響が強い」という構図が生まれて相関が高く見えます。

ただし、長い目で見ると米国以外が強い局面や新興国が伸びる局面では差が出る可能性があります。

短期の見た目ではなく長期の設計思想で選ぶことが重要です。

| 似る理由 | 具体的に起こること | 投資家の捉え方 |

|---|---|---|

| 米国比率が高い | 米国株の上下がオルカンに反映 | 米国影響を前提に保有する |

| 大型株の影響 | 上位企業の値動きが指数を動かす | 集中度合いを理解する |

| 世界景気の連動 | 同時株安で一緒に下がる | 分散=下落しないではない |

| 長期の自動調整 | 勝者が変われば比率も変化 | 設計思想を買っていると理解 |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスの新規会員登録に必要なもの一覧

ハピタスに新規登録する際にはいくつかの情報や準備物が必要です。

ハピタス登録手続きがスムーズに進むよう、事前に必要なものを確認しておきましょう。

まず必須となるのが有効なメールアドレスとSMSが受信できる携帯電話番号です。

- 有効なメールアドレスが必要

- SMSが受信できる携帯電話番号が必須

- パスワード・秘密の質問の設定が必要

- 個人情報は正確に入力すること

- 登録情報は後から変更できない場合がある

メールアドレスは登録後の認証やポイント交換時の連絡やパスワード再発行などに使われ、電話番号は本人確認のために使われてSMS認証コードを受信できる必要があります。

パスワードや秘密の質問の設定も求められるため、忘れにくい内容を考えておくと安心です。

これらの情報を正確に入力しないと、後々ポイント交換やアカウント復旧ができなくなる場合があるので注意しましょう。

| 必要なもの | 用途 |

|---|---|

| メールアドレス | 認証・連絡・パスワード再発行 |

| 携帯電話番号 | SMS認証・本人確認 |

| パスワード | ログイン用 |

| 秘密の質問 | アカウント復旧用・ポイント交換 |

ハピタスを電話番号認証なしではサービスが制限される

ハピタスでは、電話番号認証を行わない場合サービスの利用が大きく制限されます。

具体的には、会員登録自体が完了せずポイント獲得や交換やキャンペーン参加などの主要機能が一切利用できません。

電話番号認証をスキップして実質仮登録状態のまま放置すると、一定期間後にアカウントが自動削除される場合もあります。

- 電話番号認証なしでは会員登録が完了しない

- ポイント獲得・交換ができない

- キャンペーンや特典も利用不可

- 仮登録状態は一定期間で削除される

- 最新の仕様では認証が必須

電話番号認証はハピタスの全サービスを安全に利用するための必須ステップです。

一部の古い情報では「電話番号認証なしで登録できる」と記載されていますが、現在は仕様変更により必ず認証が必要となっています。

電話番号認証を完了しないとポイントサイトとしての本来のメリットを享受できないので、安全かつ快適にハピタスを利用するためにも正規の手順で電話番号認証を行いましょう。

ハピタスの退会と再登録の仕組みの全体像

ハピタスの退会と再登録の仕組みは、ユーザーの個人情報やセキュリティを守るために厳格に設計されています。

退会手続きはマイページから簡単に行うことができますが、退会と同時に所持ポイントや紹介特典や登録情報がすべて失効します。

退会後は、同じメールアドレスや電話番号での再登録が一定期間できない仕組みになっており、これにより不正利用や複数アカウントの作成を防止しています。

- 退会手続きの流れを解説

- 退会後のデータの扱い

- 再登録の仕組みと制限

- 再登録時の注意点

- 退会・再登録の全体フローを図解

再登録を希望する場合は、退会から一定期間(一般的には3ヶ月程度)経過後に再度新規登録手続きを行う必要があります。

以前のポイントや紹介特典は復活しないため、完全に新規のアカウントとして扱われます。

再登録時には本人確認や認証手続きが必要となる場合があり、登録情報が以前と重複していると再登録が拒否されることもあります。

| 手続き | 内容 |

|---|---|

| 退会 | ポイント・特典・登録情報が失効 |

| 再登録 | 一定期間後に新規登録が可能 |

| 制限 | 同じメール・電話番号は一定期間不可 |

結論:オルカンはやめとけではないが万能でもない

- オルカンは「やめとけ」ではないが万能でもない

- 後悔は目的・耐性・理解不足・出口戦略不足で起きる

- 生活防衛資金と資産配分で下落耐性は上げられる

- オルカンとS&P500は優劣ではなく相性で選ぶ

- 長期で続けられる仕組みが最重要

オルカンへの投資は新NISAで資産形成をするうえで非常に有力な選択肢です。

ただし「オルカン一択で絶対安心」「世界分散だから暴落しない」といったイメージで買うと、下落・為替・米国偏重・出口戦略でギャップが生まれて後悔につながります。

後悔する人の共通点は、目的が曖昧・下落耐性が低い・米国比率を理解していない・為替を見落とす・分散の意味を誤解するの5つでした。

対策としては、生活防衛資金の確保・目的と期間の明確化・資産配分(債券・現金のクッション)・取り崩しルールの事前設計です。

ざくざく

せんせい

オルカンとS&P500の比較では「どちらが上かではなくどのリスクを引き受けるか」で選ぶのが合理的でしょう。

オルカンとS&P500でどっちに投資するか迷うなら、まずは無理のない金額で積立を始めて相場の上下を経験しながらリスク許容度を確認するのも現実的な方法です。

オルカンはその仕組み作りに向いた道具であり、正しく使えば「やめとけ」どころか心強い味方になるかもしれません。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼