投資でお金を増やしたいと考えてネットや書籍で調べた結果、オルカンを含むインデックス投資に行きついた人は多いのではないでしょうか。

このページでは「オルカン ほったらかし」とは何か、その魅力や新NISAを活用した運用方法・メリット・デメリット・将来のシミュレーションまでわかりやすく解説します。

これから資産運用を始めたい投資初心者や、手間をかけずに長期的な資産形成を目指す方は参考にしてください。

投資初心者でも安心して実践できる「ほったらかし投資術」の本質を理解し、将来の資産形成に役立てていただければ幸いです。

証券会社の口座開設をする際はポイントサイト経由がお得です。

▼ハピタス登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

オルカンほったらかし投資術とは?

「オルカンほったらかし投資術」とは、全世界株式インデックスファンドである「eMAXIS Slim 全世界株式(オール・カントリー)」(通称:オルカン)に長期・積立・分散投資を行い、基本的に運用を放置する投資手法を指します。

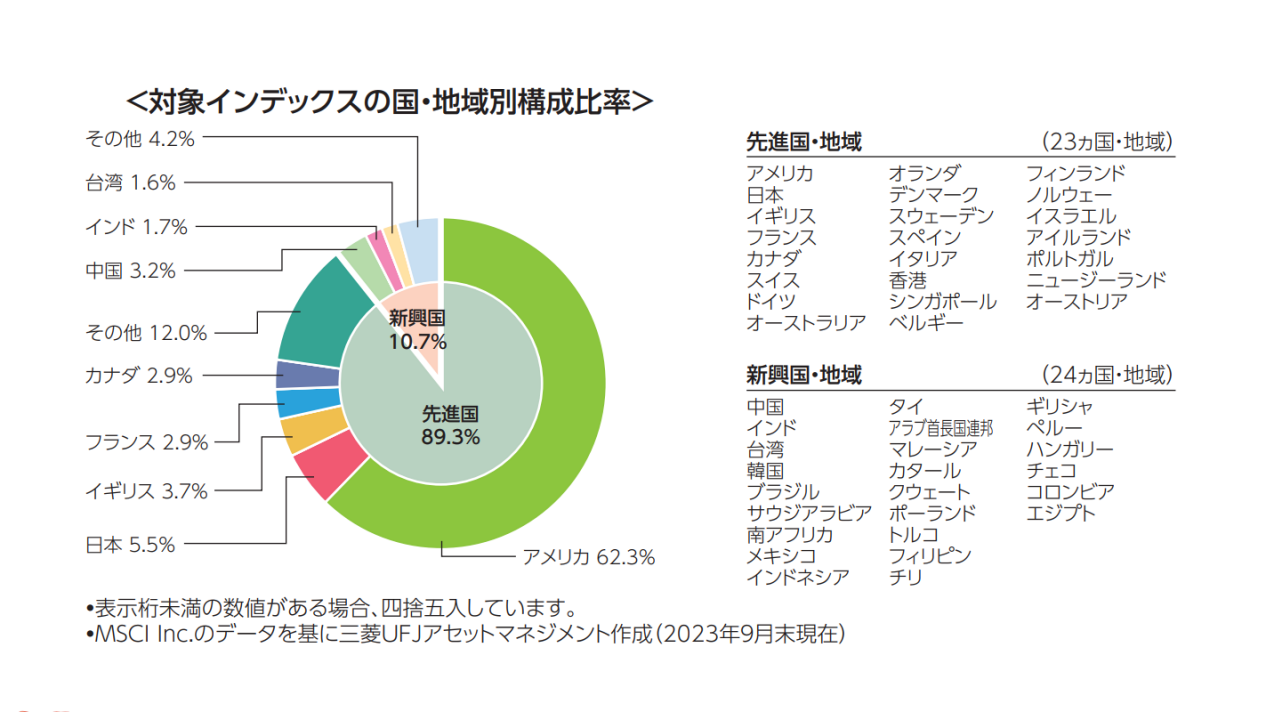

オルカンは、MSCIオール・カントリー・ワールド・インデックス(MSCI ACWI)に連動する投資信託で、先進国23カ国と新興国24カ国、約3,000銘柄に分散投資する商品です。

- 長期投資:株価の短期変動を気にせず、10~20年以上の長期保有を目指す

- 積立投資:毎月一定額を自動で投資する「ドルコスト平均法」を活用し、価格変動リスクを軽減

- 分散投資:オルカン1本で世界中の市場に分散投資し、特定地域や銘柄のリスクを抑制

- 放置(ほったらかし):頻繁な売買や市場のタイミングを計らず、定期的な積立を設定後、基本的に運用を放置

- NISA活用:新NISA(少額投資非課税制度)を利用して非課税メリットを最大化

オルカンは「1本で十分」とされる一方、投資家の目標やリスク許容度によっては他の資産(債券など)やS&P500などとの組み合わせを検討する場合もあります。

ざくざく

ざくざく

オルカンの基本概念とその魅力

オルカンとは「eMAXIS Slim 全世界株式(オール・カントリー)」など、世界中の株式に分散投資できる投資信託の通称です。

日本を含む先進国・新興国の株式市場に幅広く投資することで、1本で世界経済の成長を享受できるのが最大の魅力です。

- 世界中の株式に分散投資できる

- 1本でグローバル経済の成長を享受

- 投資初心者でも始めやすい

- 積立投資と相性が良い

オルカンは個別株のように銘柄選びに悩む必要がなく、投資初心者でも始めやすい点が人気の理由となっています。

長期的な資産形成に適しており積立投資との相性も抜群です。

ほったらかし投資の仕組み

ほったらかし投資とは、定期的に一定額を自動で投資して日々の値動きや経済ニュースに一喜一憂せず、長期間に運用を続ける投資スタイルです。

オルカンのようなインデックスファンドを活用することで、手間をかけずに世界中の株式に分散投資が可能となります。

- 自動積立で手間いらず

- 長期運用が前提

- 日々の値動きに左右されない

- 初心者でも継続しやすい

証券口座で積立設定を一度行えば自動的に資産形成が進むため、忙しい方や投資に時間を割けない方にも最適です。

なぜオルカンが人気なのか?

オルカンが人気を集めている理由は、1本で世界中の株式に分散投資できる手軽さと、低コストで運用できる点にあります。

過去の実績からも長期的に見れば世界経済は成長してきたため、将来の資産形成に期待が持てるのも大きな魅力です。

- 1本で世界分散投資が可能

- 低コストで運用できる

- 長期的な成長が期待できる

- 新NISAなどの制度と相性が良い

さらに、新NISAなどの非課税制度との相性も良く、税制メリットを活かしながら効率的に資産を増やせる点も支持されています。

新NISAでの運用メリット

新NISAでの運用は、投資で得た売却益や配当金・分配金に通常かかる約20.315%の税金が非課税となるため、投資収益を全額受け取れるのが魅力です。

年間投資枠は「つみたて投資枠」で120万円「成長投資枠」で240万円、合計360万円まで非課税で投資が可能です。

出典:金融庁

旧NISAでは非課税期間が「一般NISAで5年」「つみたてNISAで20年」でしたが、新NISAでは無期限化され長期運用が可能になりました。

ざくざく

金融機関によっては100円から投資可能で初心者でも始めやすくなっており、長期・積立・分散投資を活用することで複利効果により少額でも効率的な資産形成が期待できます。

新NISAの基本と規模

新NISA(少額投資非課税制度)は2024年からスタートした新しい非課税投資制度です。

年間投資枠が大幅に拡大され、つみたて投資枠と成長投資枠を組み合わせて最大年間360万円、通算1,800万円まで非課税で運用できます。

これにより長期的な資産形成がより有利になり、オルカンのようなインデックスファンドを活用した「ほったらかし投資」との相性が抜群です。

| 新NISAの特徴 | 内容 |

|---|---|

| 年間投資枠 | 最大360万円 |

| 非課税期間 | 無期限 |

| 通算投資枠 | 1,800万円 |

オルカン投信の利点

オルカン投信は低コストで世界中の株式に分散投資できる点が最大の利点です。

新NISAの非課税枠を活用することで、運用益や分配金に税金がかからず効率的に資産を増やすことが可能です。

証券口座で積立設定をしておけば自動的に投資が進むため、投資初心者でも無理なく資産運用を続けられます。

- 低コストで運用可能

- 世界中の株式に分散投資

- 新NISAの非課税メリットを最大限活用

- 自動積立で手間いらず

長期的な資産形成を目指す方にとってオルカン投信は非常に魅力的な選択肢です。

新NISAを利用した積立投資の可能性

新NISAを活用した積立投資は長期的な資産形成に最適です。

毎月一定額をオルカンに積み立てることで、ドルコスト平均法の効果を得られ価格変動リスクを抑えながら資産を増やすことができます。

非課税枠を最大限活用することで、将来的な税負担を大幅に軽減できるのも大きなメリットです。

- ドルコスト平均法でリスク分散

- 非課税枠を最大限活用

- 長期的な資産形成が可能

- 初心者でも始めやすい

コツコツと積み立てることで誰でも無理なく資産形成が可能となります。

オルカンほったらかし投資の運用メリット

オルカンは約50カ国の株式(先進国・新興国)に投資し、地域や企業ごとのリスクを分散できるため、特定の国や銘柄の不調が全体に与える影響を軽減します。

信託報酬が年0.05775%(税込)と低く、購入・売却手数料も無料なので、長期投資でコストが抑えられ複利効果を最大化できます。

世界経済の長期的な成長(人口増加や技術革新)に連動しており、過去20~30年で年平均5~7%のリターンの実績から安定した資産増加が望めます。

ざくざく

自動積立設定で一度設定すればほったらかし投資ができるので、銘柄選びやリバランスの手間がなく忙しい人や初心者に最適です。

分散投資によるリスク低減

オルカンは世界中の株式に分散投資するため、特定の国や地域・業種に依存しない運用が可能です。

これにより、どこか一つの市場が不調でも他の市場でカバーできるためリスクを大幅に低減できます。

- 世界中の株式に分散投資

- 特定のリスクに依存しない

- 長期的な安定運用が可能

- 投資初心者でも安心

分散投資は長期的な資産形成において非常に重要なポイントであり、オルカンの最大の強みの一つです。

投資初心者でも安心して資産運用を続けられる理由となっています。

信託報酬(運用コスト)が低い

オルカンは信託報酬(運用コスト)が非常に低く設定されているため、長期運用でもコスト負担が少なく済みます。

コストが低いほど複利効果が高まるため最終的な資産額に大きな差が生まれます。

特に新NISAのような長期運用を前提とした制度では、低コストのオルカンは非常に有利な選択肢です。

コスト面での安心感もほったらかし投資に向いている理由の一つです。

| ファンド名 | 信託報酬(年率) |

|---|---|

| eMAXIS Slim 全世界株式 | 0.05775% |

| 楽天・オールカントリー | 0.05775% |

投資の手間がかからない

オルカンほったらかし投資の最大の魅力は、投資の手間がほとんどかからない点です。

一度積立設定をしてしまえば後は自動的に毎月投資が行われるため、日々の値動きや経済ニュースに振り回されることがありません。

- 積立設定後は自動運用

- 日々の値動きを気にしなくて良い

- 投資初心者でも継続しやすい

- 忙しい人にもおすすめ

忙しい社会人や投資初心者でも、無理なく長期的な資産形成を続けることができるのが大きなメリットです。

定期的なメンテナンスもほとんど不要なので、日常で投資に時間を割けない方にも最適です。

長期的な成長に期待できる

オルカンは世界経済全体の成長を取り込むことができるため、ほったらかしておいても長期的な資産増加が期待できます。

過去のデータからも世界株式市場は長期的に右肩上がりで成長してきました。

- 世界経済の成長を享受

- 長期的なリターンが期待できる

- 一時的な下落にも耐えやすい

- 資産形成に最適

一時的な下落があっても、長期で見ればリターンがプラスになる可能性が高いのが特徴です。

将来の資産形成を目指す方にとってオルカンの長期成長力は大きな魅力となります。

心理的負担の軽減

オルカンほったらかし投資は、日々の値動きに一喜一憂せずに済むため心理的なストレスが大幅に軽減されます。

投資初心者が陥りがちな「売り時・買い時」の悩みや、相場の急変による焦りから解放されるのが大きなメリットです。

- 値動きに振り回されない

- 感情的な売買を防げる

- ストレスが少ない

- 長期投資を続けやすい

長期的な視点で淡々と積み立てを続けることで、感情に左右されずに資産形成を進めることができます。

オルカンほったらかし投資の運用デメリット

オルカンは全世界の株式に分散投資するため、特定の国や地域の経済悪化や世界的な市場暴落の影響を受けます。

ほったらかし投資は長期的な資産形成を目指す戦略ですが、暴落時に含み損を抱える期間が長くなる可能性があります。

心理的な不安から途中で売却してしまうリスクがあることも念頭に置いておかなければいけません。

オルカンは全世界に投資するものの米国株式の割合が約60%と高いため、米国市場の動向に大きく左右されます。

ざくざく

外国株式の比率が高いため円高になると資産価値が目減りするリスクがあり、特に円高局面ではリターンが低下する可能性があります。

短期的なリターンは不安定

オルカンほったらかし投資は長期的な成長を目指すものですが、短期的には大きな値動きや下落を経験することもあります。

特に世界的な経済危機や金融ショックが起きた場合、一時的に大きく資産が減少するリスクも否定できません。

- 短期的な値動きが大きい

- 一時的な下落リスクがある

- 短期利益を狙う人には不向き

短期間で大きな利益を狙いたい方には向かない投資手法なので、長期目線でじっくりと資産形成を目指すことが重要です。

円高になると資産価値が目減りする

オルカンは日本円だけでなく、米ドルやユーロなど複数の通貨建て資産に投資しています。

そのため、為替相場の変動によって円ベースの資産価値が上下する「為替リスク」が発生します。

- 為替変動による資産価値の変動

- 円高時に資産が目減りする可能性

- 為替リスクを理解しておく必要がある

円高になると資産価値が目減りする可能性があるため、為替リスクも理解した上で投資を行う必要があります。

市場全体の低迷リスク

オルカンは世界中の株式市場に投資するため、世界経済全体が長期間低迷した場合はリターンも低くなります。

特定の国や業種が好調でも全体として成長が鈍化すれば資産の増加も限定的です。

- 世界経済全体の低迷リスク

- リターンが限定的になる可能性

- 市場全体の動向に左右される

オルカンほったらかし投資は市場全体の成長に依存するため、世界経済の動向には注意が必要です。

個別銘柄のような大きな利益は得にくい

オルカンは分散投資を徹底しているため、個別株のように短期間で大きなリターンを得ることは難しいです。

大きな損失リスクは抑えられますが、ハイリターンを狙いたい方には物足りなさを感じるかもしれません。

- 個別株のような爆発的リターンは期待しにくい

- 安定重視の投資スタイル

- ハイリターン志向の人には不向き

オルカンほったらかし投資は安定した資産形成を重視する方に向いている手法です。

インフレや税金の影響

オルカン投資は長期運用が前提ですが、インフレによる実質的な資産価値の目減りや、将来的な税制変更のリスクも考慮する必要があります。

原則として、株式投資で得た利益・配当金・預貯金の利子・投資信託の分配金などには20.315%の税金が課されます。

- インフレによる資産価値の目減り

- 将来的な税制変更リスク

- 非課税枠の活用が重要

新NISAの非課税枠を活用することで税負担は軽減できますが、制度変更やインフレリスクも頭に入れておきましょう。

オルカンほったらかし投資の将来シミュレーション

オルカンほったらかし投資で将来いくら稼げるかは、投資金額・期間・利回り・市場の変動によって異なります。

過去の平均利回りは年5~7%程度とされることが多いですが市場環境により変動します。

過去の平均利回り(5~7%)は将来を保証するものではなく、経済状況や地政学リスクで変動します。

ざくざく

月3~10万円の積立で20~30年続けると、数千万円の資産を築ける可能性がありますが、リスク管理と市場変動への心構えが重要です。

月1万で20年後に得られる資産

オルカンに毎月1万円を20年間積み立てた場合、年利5%で運用できたと仮定すると元本240万円に対して約410万円まで資産が増えるシミュレーション結果が得られます。

出典:金融庁ウェブサイト

複利の力を活かすことで少額でも長期間積み立てることで大きな資産形成が可能です。

(※実際の運用成績は市場環境によって変動します)

| 毎月の積立額 | 20年後の資産(年利5%想定) |

|---|---|

| 1万円 | 約410万円 |

月5万で20年後に得られる資産

毎月5万円を20年間積み立てた場合、同じく年利5%で運用できたと仮定すると元本1,200万円に対して約2,050万円まで資産が増える計算となります。

出典:金融庁ウェブサイト

積立額を増やすことで将来の資産形成スピードも大きく加速します。

長期積立の効果を最大限に活かすことができます。

| 毎月の積立額 | 20年後の資産(年利5%想定) |

|---|---|

| 5万円 | 約2,050万円 |

月10万で20年後に得られる資産

毎月10万円を20年間積み立てた場合、年利5%で運用できたと仮定すると、元本2,400万円に対して約4,100万円まで資産が増えるシミュレーションとなります。

出典:金融庁ウェブサイト

高額な積立が可能な方はより大きな資産形成が期待できます。

オルカンは長期的右肩上がりのチャートを形成していますが、無理のない範囲で積立を続けることが大切です。

| 毎月の積立額 | 20年後の資産(年利5%想定) |

|---|---|

| 10万円 | 約4,100万円 |

オルカンの今後20年を予測

過去データや専門家の見解に基づくと、オルカンの今後20年の年平均利回りは以下の範囲が想定されます。

- 保守的シナリオ:年率4~5%(世界経済の低成長や円高リスクを考慮)

- 標準シナリオ:年率6~7%(過去20年の実績6.6%や長期予測に基づく)

- 楽観的シナリオ:年率8%以上(新興国や技術革新による成長加速を想定)

IMFは2025年の世界経済成長率を2.8%と予測しており、長期では緩やかな成長が想定されます。

ざくざく

円高局面では基準価額が下押しされる可能性がありますが、長期では為替の影響は収束する傾向にあります。

今後20年の市場環境

今後20年の世界経済は、人口増加や新興国の成長・テクノロジーの進化などにより、引き続き拡大が期待されています。

一方で、地政学リスクや気候変動・経済格差の拡大など不確実性も存在します。

- 人口増加・新興国の成長

- テクノロジーの進化

- 地政学リスクや気候変動の影響

- 長期的には成長が期待できる

過去の歴史を振り返ると、短期的な下落や停滞はあっても長期的には世界株式市場は成長を続けてきました。

オルカンのような全世界株式型ファンドは、こうした世界経済の成長を幅広く取り込むことができるため、今後も長期的な資産形成に有効と考えられます。

オルカンの成長性と期待

オルカンは世界中の株式市場に分散投資しているため、特定の国や業種に依存せず世界経済全体の成長を享受できます。

過去20年の世界株式の平均リターンは年率5~7%程度とされており、今後も同様の成長が期待されています。

- 世界経済全体の成長を享受

- 長期的なリターンが期待できる

- 複利効果を活かせる

- 安定した資産形成が可能

もちろん短期的な下落や停滞は避けられませんが、長期的な視点で積み立てを続けることで複利の力を最大限に活かすことができます。

オルカンは安定した資産形成を目指す方にとって今後も有力な選択肢となるでしょう。

投資の将来を見据えた判断

オルカンほったらかし投資は、長期的な資産形成を目指す上で非常に有効な手法です。

ただし、将来の市場環境・自分自身のライフプラン・リスク許容度を定期的に見直すことも大切です。

オルカン投資を始めた後も、年に一度は資産配分や積立額を確認して必要に応じて調整しましょう。

- 長期的な視点で投資を継続

- 定期的な見直しが重要

- 無理のない範囲で積立を継続

- 将来のライフプランも考慮

無理のない範囲でコツコツと続けることが将来の安心につながります。

オルカン投資の本質を理解する

オルカン投資の本質は、全世界の株式市場に低コストで分散投資し、長期的な資産成長を目指すことです。

オルカン投資は「世界経済の成長に賭ける」戦略であり、時間を味方に付けた「ほったらかし投資」は個人投資家が手軽かつ効率的に資産を増やすための最適解の一つ。

ざくざく

短期的な利益追求ではなく、忍耐強く続けることで複利の力を最大限に引き出す点が核心です。

ただし、米国市場の影響や為替変動のリスクを理解し、自身のリスク許容度や投資目的に合うか検討することが重要です。

投資信託のメカニズムと運用方法

投資信託は、多くの投資家から集めた資金をプロの運用会社がまとめて運用する金融商品です。

オルカンのようなインデックスファンドは、特定の指数(インデックス)に連動する運用を目指しており、世界中の株式に自動的に分散投資されます。

投資家は少額からでも参加できて運用の手間もかかりません。

- プロが運用する仕組み

- 少額から投資可能

- 自動的に分散投資される

- 低コストで長期運用に最適

信託報酬などのコストが低い点も長期運用において大きなメリットとなります。

自己資金100万をどう運用するか

自己資金100万円をオルカンで運用する場合、一括投資と積立投資の2つの方法があります。

一括投資は複利効果を早く享受できますが投資タイミングによるリスクもあります。

積立投資はドルコスト平均法の効果でリスク分散ができるため初心者にもおすすめです。

どちらの方法も長期的な視点で運用を続けることが重要で、自分のリスク許容度やライフプランに合わせて選択しましょう。

| 運用方法 | メリット | デメリット |

|---|---|---|

| 一括投資 | 複利効果を早く享受 | 投資タイミングのリスク |

| 積立投資 | リスク分散・初心者向き | 複利効果はやや遅い |

暴落時の対処法と心構え

オルカンほったらかし投資では、暴落時にも慌てて売却せず積立を継続することが大切です。

市場の下落は長期投資の過程で必ず経験するものですが、過去のデータでは暴落後に市場は回復してきました。

感情に流されず淡々と積立を続けることで、安値で多くの口数を購入できるため将来的なリターン向上につながります。

- 暴落時も積立を継続

- 感情に流されない

- 安値で多くの口数を購入できる

- 長期的な視点を持つ

株価大暴落時こそ「ほったらかし」の精神を大切にしましょう。

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス登録の紹介リンクはこちら▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスに登録するメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスの最大のメリットは、日常生活のさまざまな行動を通じてポイントを獲得できることです。

たとえば、普段利用しているショッピングサイトで買い物をするだけでポイントが貯まり、新たにサービスを始める際にもハピタス経由で登録すればポイントが獲得できます。

ハピタスを通じて効率的にポイントを獲得し、それを現金やギフト券などに交換して生活をより豊かにしていきましょう。

ハピタスに登録するデメリット

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- サイトページの読み込みが遅い

私自身がハピタスを実際に使ってみたデメリットなので、人によっては感じ方が違うと思います。

ハピタスは非常に便利なポイントサイトですが、全てのポイントサイトサービスと同様にいくつかのデメリットも存在します。

これからハピタスを始めてみようと思っている人は、メリットだけではなくデメリットも把握しておきましょう。

ハピタスの利用は計画的に行い、自分のライフスタイルに合った方法でポイントを獲得することをおすすめします。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

オルカンほったらかし投資術が最強まとめ

- 世界分散・低コスト・自動積立が魅力

- 新NISAで非課税メリット

- 長期的な資産形成に最適

- オルカンほったらかし投資は初心者にもおすすめ

オルカンほったらかし投資術は、世界中の株式に分散投資し低コスト・自動積立で手間なく資産形成ができる最強の投資法です。

新NISAの非課税枠を活用すれば税金面でも大きなメリットがあります。

短期的な値動きや暴落リスクはあるものの、長期的な視点でコツコツと積み立てを続けることで将来の資産形成に大きく貢献します。

ざくざく

投資初心者から経験者まで誰にでもおすすめできる投資術だと言えるのではないでしょうか。

▼ハピタス登録はこちらからがお得▼