ロバート・キヨサキ氏が書いた著書【金持ち父さん・貧乏父さん】を読んだことのある方であれば、ラットレースについてご存知の方は多いと思います。

ラットレースとは、1匹のネズミが風車の中を延々と走り続けるのと同じように、働いても働いても暮らしが楽にならず、日々の生活費を支払う為だけに働き続ける様を描いた言葉。

働いても働いても資産は一向に増えることなく、毎日一生懸命に仕事を続けているだけの状態を皮肉った言い回しです。

このページでは、ラットレース状態になる原因と抜け出す方法を徹底解説していくので参考にしてください。

ラットレースとは

ラットレースとは、働いても働いても暮らしが楽にならず、日々の生活費を支払う為だけに働き続ける様を描いた言葉です。

ラットレース(英語:rat race)とは、働いても、働いても、一向に資産が貯まらない状態のことである。

働いても、働いても、一向に資産が貯まらない様子が、回し車の中で、クルクル回っているネズミに似ていることから定義されていると、ロバート・キヨサキが自著「金持ち父さん 貧乏父さん」の中で語っている。

「支出の額は、収入の額に達するまで膨張する」というパーキンソンの第2法則とも、内容がよく似ている。

対義語として、「ファーストトラック」という言葉がある。これは、足踏みしているラット達を尻目に、横の高速道路を早いスピードで疾走している様子が、資産が資産を生み続ける様子によく似ていることから名付けられている。

生きていくために仕事をしている状態では、永遠と労働から解放されない生活を送ることになります。

ざくざく

ざくざく

なぜラットレース状態になる?

経済的自由を得るためには、ラットレース状態になる原因を知る必要があります。

通常の世間一般的なサラリーマンであれば、近年は年功序列が崩れつつあるとはいえ、昇給や昇進というステップを経れば少しずつ収入が上がっていくと思います。

もし順調に毎年自分の収入が上がっていったのであれば、来年の生活は今年より楽になり、再来年は来年より楽になっていくはずです。

数字だけ勘定すればそのような算段がつくのですが、実際は多くのサラリーマンがそうではありません。

収入を上回るスピードで支出が増えてしまう原因を考える必要があります。

ざくざく

ラットレースから抜け出せないパターン

ラットレースから抜け出せないパターンは以下の通りです。

- 働きだすと自由に使えるお金が持てるようになる

- 仲間と遊んだりデートしたりしてそのうち結婚する

- 子供ができて家や車を買う

- 昇進と昇給をめざして頑張って働く

- 固定資産税や社会保険料などの税金が増える

- 子供の大学進学のためにお金を貯める

- 老後の生活のためにお金を貯める

毎日せっせと会社で風車を回し続けている限り、経済的に自由を得た状態の豊かな暮らしを送ることは難しいと言わざるを得ません。

経済的自由を得る為には、お金のために働いているにラットレース状態から抜け出す必要があります。

トマ・ピケティ氏が唱えた「r>g」とは

トマ・ピケティ氏が提唱した「r>g」という概念は、「成長率(g)よりも利子率(r)の方が高い状態」を指します。

資産を持っている人(r側)はより裕福になり、労働でしか富を得られない人(g側)は相対的にいつまでも裕福になれないという概念です。

つまり、資産を増やしてお金にも働いてもらうことができれば「r>g」の「r側」に回れるようになります。

ラットレースから抜け出せない原因

通常の世間一般的なサラリーマンであれば、毎月確実に給料日に給料がもらえるようになっているはずです。

収入が増えるスピードを上回る速度で支出が増えていく限り、どれだけ収入が増えようとも生活は火の車状態です。

要因は色々とありますが、お金が貯まらない理由をいくつか例に上げて解説していきます。

余ったお金を使いきる

毎月の給料から生活費を引いたお金を『余剰金』と呼ぶとして、その余剰金を浪費として使ってしまう限りお金は貯まっていきません。

- ギャンブルにお金を突っ込む

- 見栄を張るために高級ブランドを買う

- 付き合いの外食が多い

浪費は自分の人生を豊かにするために必要という見方もできるので、浪費を完全に無くすことは得策ではありません。

しかしながら、余剰金の全て又はほとんどを浪費に回してしまっていては、いつまで経っても貯蓄することができずに、毎月の支払いに追われ続けるラットレース生活になってしまいます。

生活水準を上げる

会社の給料がアップすると、今住んでいるマンションよりも家賃が高いマンションに引っ越したくなるものです。

それに伴って部屋の家具・家電を新調してみたり、車を新しく買うためにローンを組んだりしてしまいがちです。

- 広くて新しいマンションに引っ越す

- 新築物件を買う

- 部屋の家具や家電を買い替える

- 高級車に乗り換える

収入が増えた分だけ自分の生活水準を上げてしまうと支出は増える一方です。

税金に無関心なまま生活する

働いても働いても苦しい生活から抜け出せない原因は、それぞれにかかってくる税金を把握しきれていないからでもあります。

車は自動車税・ガソリン代・駐車場代・保険料・重量税等がかかり、家は固定資産税・積立修繕費・火災(地震)保険等がかかります。

家や車は所有しているだけで毎月お金を奪っていくため、資産か負債かのどちらかというと『負債』です。

人生を豊かにするために負債だと分かったうえで買う分には何の問題もありませんが、資産だと勘違いした状態で買うのは避けるべき。

ラットレース脱出の条件とは

毎日せっせと会社で風車を回し続けている限り、経済的に自由を得た状態で豊かな暮らしをすることは難しいと言わざるを得ません。

経済的自由を得る為に、お金のために働かなくてもよくなるように、ラットレースから抜け出すことを目指したいところです。

そのためには、まずは自分の財布からお金が流れ出ている穴を塞ぐところから始めましょう。

毎月どの程度浪費に使っているかを見直して、減らせるのであれば少しでも減らします。

まずは、携帯代・電気代・水道代・ガス代・家賃・通信費等の固定費を見直すと効果的です。

お金持ちになる方法を理解する

お金持ちになる方法は以下の3つが代表的です。

- 時間に投資をする

- 自己投資をする

- 資産運用をする

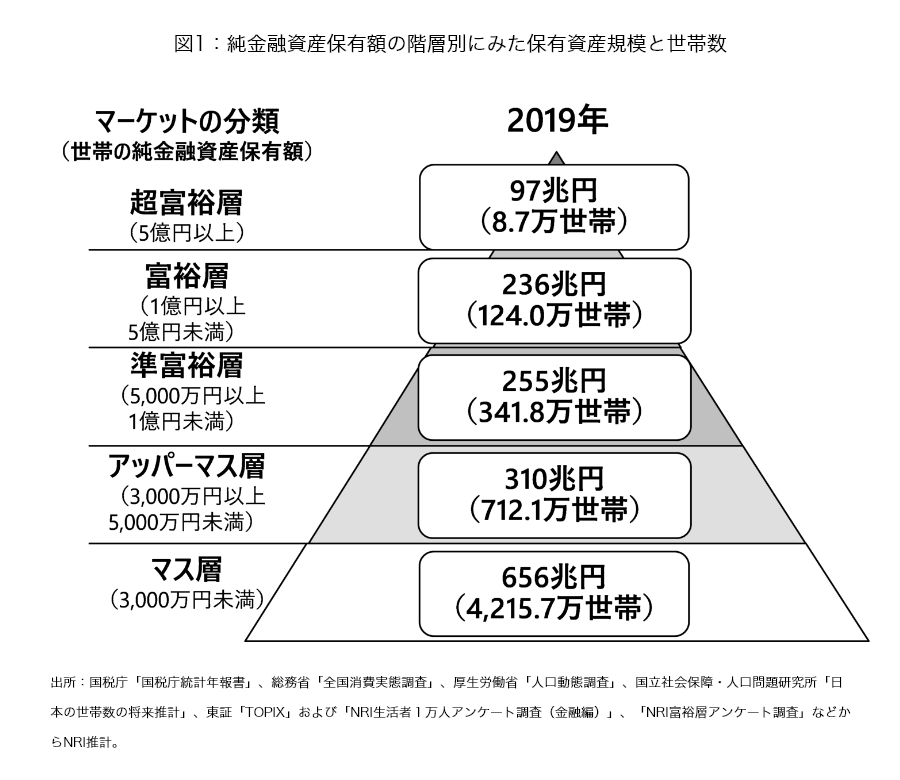

野村総合研究所が2018年に発表したデータによると、日本人の富裕層(お金持ち)は127万世帯とのことです。

引用元:野村総合研究所

目安としては「資産3,000万円以上ある人」をお金持ちと呼ぶことが多いようです。

負債と資産の違いを理解する

支出が増加してしまう原因に『負債』を『資産』だと勘違いして買ってしまうことがあります。

車や家は資産だと勘違いして買う人は多くいますが負債に該当する視点もあります。

- 家:家は不動産として価値があり時間とともに価格が上がる場合がある。賃貸に出すことで収入を得ることもできるため資産として見なされる。

- 車:高級車やクラシックカーなど一部の車は時間とともに価値が上がることがある。ビジネス用途で使用される車は収入を生むため資産と見なされる。

- 家:維持費・ローン支払い・固定資産税など、継続的な費用がかかるため負債と見なされる。

- 車:購入費用・保険・燃料など、維持費がかかり価値が減少するため負債と見なされる。

家や車を資産と見なすか負債と見なすかは、その人の状況や使い方や価値の変動によって異なります。

資産は持っているだけで自分に富(収入)をもたらすもので、負債は持っているだけで自分に損失(支出)をもたらすものです。

不労所得の種類を理解する

月10万円の不労所得があれば、ある程度の生活費を補えるのではないでしょうか。

- 株式投資・FX投資(配当、スワップ金利など)

- 不動産投資(家賃収入、売却益)

- 印税収入

- 広告収入(ブログ、動画配信など)

ミニマムに暮らすことで支出を減らし、少しずつ不労所得を伸ばしていくことができれば、ラットレースから脱出できる道筋も見えてくるかもしれません。

体も心もボロボロなるまで会社で働きたくないと考えるのであれば、会社の給料に頼ることなく生活できるように、まずは支出を見直したうえで自力でお金を稼げるようになるべきです。

ラットレースから抜け出すための投資戦略

ラットレースから抜け出すためには、とにかく資産を増やしてお金にも働いてもらう必要があります。

2024年より開始された新NISAを活用して「全世界株式(オルカン)」または「S&P500」の投資信託をドルコスト平均法で分散積立していけば、誰でもラットレースから抜け出せる可能性が高まります。

- 投資の神様も薦めている

- 少額で積立投資ができる

- 資産収入で生活できる

- 初心者でも始めやすい

- 手数料が安い

インデックス投資は多くの銘柄に分散して投資するため、個別銘柄の選定や市場のタイミングを計る必要はありません。

たとえば、S&P500に連動するインデックスファンドはアメリカの主要な500社に分散投資されるため、特定の企業やセクターに依存しない安定した投資が可能です。

投資の神様も薦めている

投資の神様と呼ばれているウォーレン・バフェット氏はインデックス投資を強く推奨しています。

彼のポートフォリオにはS&P500インデックスファンドも組み込まれています。

投資の神様が語るように、金融資産を低コストのインデックスファンドに積み立てるのが最適な方法かもしれませんね。

少額で積立投資ができる

インデックス投資のメリットは、少額で積立投資ができる点です。

数百円程度から購入できるものが多いので、投資に回せる資金が少なくても資産運用ができます。

たとえば、毎月1万円ずつ投資信託に積み立てた場合の利益シミュレーションは以下の通りです。

- 年利3%の場合:10年間で約137万円・20年間で約328万円

- 年利5%の場合:10年間で約155万円・20年間約411万円

- 年利8%の場合:10年間で約180万円・20年間: 約589万円

月々の積立金を増やすことができれば、将来的に会社勤務以外の収入源を確保することが可能です。

インデックス投資は長期的な積み立てによる利益を目指す方法が一般的であり、少額の投資でも効果的な資産形成が期待できます。

資産収入で生活できる

資産収入とは、株式投資や不動産投資などの投資から得られる収入のことです。

労働収入は働いて得る収入を指し、十分な資産収入を確保できれば労働収入に依存せず自分のペースで働きながら生活することが可能となります。

| 資産1,000万円 | 資産2,000万円 | 資産3,000万円 | |

| 年間の資産収入(年利4%) | 40万円 | 80万円 | 120万円 |

| 年間の生活費(想定) | 300万円 | 300万円 | 300万円 |

| 必要な労働収入(生活費-資産収入) | 260万円 | 220万円 | 180万円 |

たとえば、午前中だけ働いて午後からはのんびり暮らしたり、週5日ではなく週3・4日だけ働くというスタイルが確立できます。

初心者でも始めやすい

インデックス投資は初心者でも気軽に始められるのが大きなメリットです。

インデックス投資はプロの投資家が運用を担当するため、他の投資方法と比べて高度な知識やスキルが不要です。

これに対して、個別銘柄への投資は企業の決算情報や株価の動向を追う必要があり、初心者にとってはハードルが高く感じられることが多いでしょう。

自分がどのくらいの値動きまで耐えられるのか、リスク許容度をきちんと決めておきましょう。

ざくざく

ざくざく

手数料が安い

インデックス投資のメリットは、手数料が安い点です。

インデックス市場は競争が激しく、各運用会社が低コストの商品を提供することで投資家を引きつけようとしています。

インデックスファンドは多くの投資家から集められた資金を元に運用するため、個々の投資家のコストが低く抑えられるのが特徴です。

長期間の運用ではそのコストを支払い続けることになるので、わずかなコスト差でも長期的には大きな影響を及ぼします。

証券会社の口座開設はポイントサイト経由がお得

証券会社の口座開設はハピタス経由がお得です。

ポイントサイトでは、特定の期間中に口座を開設すると追加の特典がもらえるキャンペーンが頻繁に行われています。

これにより、さらに多くのポイントや特典を得ることができます。

ポイントサイトを利用することで、通常の口座開設よりも多くのメリットを享受できるのでぜひ活用してみてください。

ハピタスに無料会員登録する方法

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の3ステップです。

- ハピタスサイトを開く

- メールアドレスとパスワードを入力する

- 会員登録情報を入力する

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス登録の紹介リンクはこちら▼

上記バナーからの登録でキャンペーンポイントの獲得チャンスを得られます。

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

たとえQRコードを読み込んでも必要項目を入力する必要があります。

ハピタス会員登録のやり方は別ページで解説しています。

ハピタス登録のメリット・デメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- ポイント還元率は低い?

デメリットの部分は他のポイントサイトにも当てはまることがあるため、ハピタスのデメリット=ポイントサイト全体のデメリットと言える部分があります。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

ラットレースから抜け出すまとめ

- 収入の多様化:複数の収入源を持つことで、経済的リスクを分散し安定した生活を維持できる。

- 支出のコントロール:生活費を見直し無駄な支出を減らすことで、貯蓄や投資に回せる資金を増やせる。

- 資産の増加:長期的な投資や貯蓄を行うことで、資産を増やし将来的な経済的安定を確保できる。

- 借金の管理:借金を適切に管理し高金利の借金を早期に返済する。

- 知識の向上:経済や投資に関する知識を深めることで、より良い意思決定ができるようになる。

収入が増えると自分の環境を整えて生活水準を上げたい考えが生じるのは自然なことです。

しかしながら、収入が増えると同時に支出も増やしてしまうと、いつまで経っても余剰金を得るのは難しくなります。

生活水準を引き上げると、元の生活に戻すことが精神的に困難になるという罠も潜んでいます。

お金が貯まらない悩みを抱えている方は、自分が何にどれくらいお金を使っているかの見直しが重要です。

▼ハピタス登録の紹介リンクはこちら▼