レバレッジNASDAQ(レバナス)でFIREできるのか疑問を持っている方は多いのではないでしょうか。

結論から言うと、レバナスでFIREは不可能ではないものの4%ルールをそのまま当てはめると破綻しやすい設計です。

FIRE直後の暴落(序盤の下落)で取り崩しを行うと、資産回復の芽を自分で摘む「順序リスク」が強烈に効きます。

このページでは、4%ルールの前提条件・レバナスの仕組み・取り崩しシミュレーションの考え方を整理します。

「レバナスで資産を増やしたい」と「FIRE後に資産を守りたい」を両立できるのかどうかを解説するので参考にしてください。

ざくざく

ざくざく

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

レバナスでFIREは無理ゲー?(4%ルールが崩れる理由)

レバナスでFIREが「無理ゲー」と言われるのは、期待リターンの高さよりも下落局面での資産減少スピードが速すぎるからです。

FIREは「資産を増やすゲーム」から「資産を減らしながら生きるゲーム」に変わります。

この局面では、平均リターンよりも暴落の深さ・回復までの時間・取り崩しのタイミングが支配的になります。

4%ルールは万能の魔法ではなく、前提条件(分散・長期・一定のインフレ・米国株中心の歴史データ)に依存します。

レバナスはレバレッジによりボラティリティが増幅され、同じ下落でも資産の減りが大きくなります。

ざくざく

せんせい

せんせい

FIRE初期に株価が大きく下がると、取り崩しが「安値売り」を強制して回復局面の持ち分が減ります。

そもそもFIREと「取り崩し4%ルール」の条件

FIREとは、生活費を労働収入ではなく資産収入(配当・利息・売却益)で賄う状態を指します。

その中で有名な4%ルールは、主に米国の過去データを基に「初年度に資産の4%を取り崩し、以後はインフレ調整して同額を取り崩す」設計が、一定期間(例:30年)持ちこたえやすいという考え方です。

ただし、これは株式100%の単純モデルではなく、株式と債券の組み合わせなど分散が前提になっている点が重要です。

- 4%ルールは「分散」と「過去データ」に強く依存する

- 取り崩し期間が長いほど安全率は下がりやすい

- 定額取り崩しは暴落時に売却量が増える弱点がある

- FIREは高利回りより資産寿命の設計が本質

- レバナスは前提条件とズレやすい資産特性を持つ

4%ルールは「最悪ケースでも耐える」ことを狙った研究が多い一方、将来の金利・インフレ・バリュエーションが過去と同じとは限りません。

さらに、取り崩し期間が40年50年と長くなるほど安全率は下がり、4%が3.5%や3%に近づく議論もあります。

FIREの本質は利回りの高さよりも「資産寿命を延ばす設計」にあるため、レバナスのような集中・高ボラ資産はこの設計思想と衝突しやすいのです。

| 項目 | 4%ルールの典型的な前提 | レバナスFIREでの注意点 |

|---|---|---|

| 資産配分 | 株式+債券など分散 | NASDAQ集中+レバで分散不足になりやすい |

| 取り崩し方法 | 定額(インフレ調整) | 暴落時に定額だと売却量が増えやすい |

| 期間 | 30年想定が多い | 早期FIREは40年以上の可能性 |

| リスク要因 | 順序リスクはあるが分散で緩和 | 順序リスクが増幅されやすい |

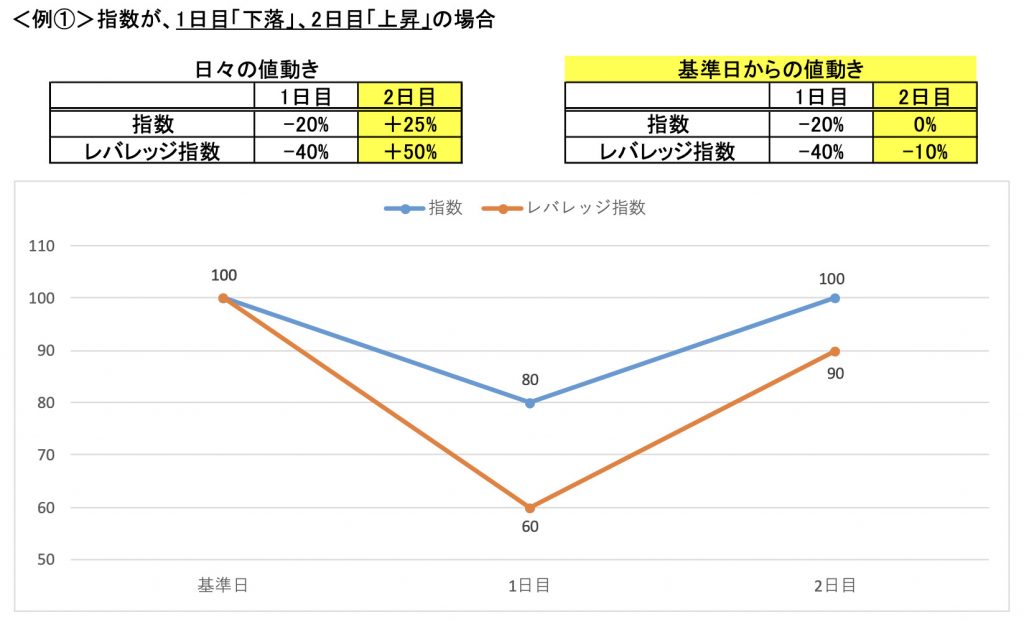

レバナスは値動きが大きい

レバナスはNASDAQ100への連動を目指し概ね2倍程度の値動きを狙う設計であるため、上昇局面では資産増加が速い一方で下落局面では資産減少も速くなります。

例えば指数が-30%の年があれば単純計算で-60%近い下落が起こり得ます(実際は日次リバランス等で乖離も起こり得ます)。

FIRE前の積立期なら下落は「安く買える期間」として耐えられることがあります。

- レバナスは上昇も下落もスピードが速い

- 積立期の下落と取り崩し期の下落は意味が違う

- ボラティリティが高いほど順序リスクが効きやすい

- 横ばいでもコスト等で不利になる局面がある

- 精神的負荷がルール破りを誘発しやすい

しかし、FIRE後は下落が「生活費のための売却」を伴うため、同じ下落でもダメージが質的に変わります。

値動きが大きい資産ほど取り崩しのタイミング次第で資産寿命が大きく変わります。

つまり、レバナスのボラティリティは「儲かる可能性」だけでなく「取り崩しの難しさ」も同時に増やします。

| 局面 | レバナスの特徴 | FIREへの影響 |

|---|---|---|

| 上昇相場 | 資産増加が速い | FIRE達成は早まる可能性 |

| 下落相場 | 下落が深くなりやすい | 取り崩しで資産が急減しやすい |

| 横ばい相場 | コストや乖離で伸びにくい場合 | 取り崩しが続くと消耗しやすい |

| 急変動 | 精神的負荷が大きい | 狼狽売り・ルール逸脱のリスク |

レバナスでFIREは無理ゲーになりやすい最大要因

レバナスFIREが無理ゲーになる最大要因は、FIRE開始直後に大きな下落が来たときの「取り崩し強制」と「回復力の低下」が同時に起きることです。

資産が半分近くまで落ちた状態で生活費を捻出するために売却すると、口数(持ち分)が減り反発局面で増えるはずだった資産の伸びが小さくなります。

これがいわゆるシーケンス・オブ・リターンズ(順序リスク)で、平均リターンが同じでも序盤の下落があるだけで破綻確率が跳ね上がります。

- 最大要因は「序盤下落+取り崩し」で回復力が削がれること

- 平均リターンが同じでも順序で結果が激変する

- レバナスは深い下落を引きやすく破綻確率が上がる

- レバは常に単純2倍ではなく過信が危険

- クッションと柔軟な取り崩し設計が無理ゲー回避の鍵

レバナスは下落が深くなりやすいので、順序リスクの「悪いパターン」を引く確率が上がります。

さらに、レバレッジ商品は長期で見たときに単純な2倍にならない局面(ボラティリティ・ドラッグ等)もあり得ます。

そのため「長期なら右肩上がりのはず」という期待だけで、取り崩し期まで100%レバナスに寄せるのは危険です。

レバナスFIREの無理ゲー化を避ける鍵は、FIRE後の数年を耐えるクッションと取り崩しルールの柔軟性を持つことです。

| リスク要因 | 何が起きるか | 対策の方向性 |

|---|---|---|

| 順序リスク | 序盤下落で資産寿命が短縮 | 現金クッション・可変取り崩し |

| 深いドローダウン | 回復までの時間が長い | 分散・比率調整 |

| ルール逸脱 | 狼狽売り・買い増し停止 | 事前の出口戦略 |

| 乖離・コスト | 期待通りの2倍にならない局面 | 商品理解・過信しない |

レバナス(投資信託)の仕組みを整理

レバナスでFIREを考えるなら、まず「何に投資していてどうやって2倍を目指しているのか」を言語化できる状態が必須です。

投資信託型のレバナスは、NASDAQ100等の指数に連動する先物やスワップ取引を活用し、純資産に対して概ね2倍程度のエクスポージャーを作ります。

この仕組みは上昇局面で効率的に増やせる一方で下落局面では損失も増幅されます。

日々のリバランスやコストや指数との乖離が起こり得るため、長期で見たときの体感リターンが想定とズレることがあります。

FIREの取り崩し期は、こうしたズレが「生活費の不足」や「売却量の増加」として表面化します。

ざくざく

せんせい

ここからは、レバナスの基本構造とFIREに効くポイントを整理します。

レバナス=NASDAQ連動のファンド

一般に「レバナス」と呼ばれる投資信託は、NASDAQ100など米国ハイテク比率の高い指数への連動を目指します。

NASDAQは成長株の比率が高く、金利上昇局面や景気後退局面でバリュエーション調整が起きやすい特徴があります。

そこにレバレッジをかけることで上昇局面では資産形成が加速しやすい一方、下落局面では損失が急拡大します。

- レバナスはNASDAQ(ハイテク集中)にレバをかけた設計

- 金利・景気後退局面で下落が大きくなりやすい

- 上位銘柄の影響が強く集中リスクが高い

- 円で生活するなら為替の影響も無視できない

- FIRE前提なら他資産との組み合わせが現実的

FIREを目指す人は「増やす」側面に注目しがちですが、FIRE後は「守る」側面が同じくらい重要です。

指数の中身(セクター偏り)を理解せずにレバナス一本で生活費を賄う設計にすると、特定局面で詰んでしまいかねません。

特にNASDAQは金利・ドル・ハイテク決算の影響を受けやすく下落が連鎖する局面があります。

レバナスFIREを考えるなら、NASDAQ集中リスクを自覚した上で他資産との組み合わせを検討するのが現実的ではないでしょうか。

| 観点 | NASDAQ連動の特徴 | FIRE目線の注意 |

|---|---|---|

| セクター | ハイテク比率が高い | 金利上昇に弱い局面がある |

| 成長性 | 上昇局面で強い | 過熱後の調整が大きい |

| 集中度 | 上位銘柄の影響が大きい | 一本化はリスクが偏る |

| 通貨 | ドル建て資産の影響 | 円ベースの生活費とズレる |

レバナスの基準価額はどう動く?

投資信託の基準価額は、保有資産の評価額から信託報酬などのコストを差し引いて算出されます。

レバナスの場合は指数連動のために先物やスワップを使い、純資産に対して大きなエクスポージャーを持つことが多いです。

このとき重要なのが、日々の値動きに合わせてレバレッジ比率を調整する運用が入りやすい点で、結果として相場が上下に振れるほど単純な「2倍」から体感がズレる局面が出ます。

- 基準価額は指数変動に加えコストや調整の影響を受ける

- 相場の振れが大きいほど体感リターンがズレやすい

- 横ばい相場ではコスト負けしやすい

- 取り崩し期は「回復までの時間」が致命的になり得る

- 円生活なら為替も含めて管理が必要

信託報酬や取引コストは長期で効いてくるため、横ばい相場では基準価額が伸びにくいことがあります。

FIREの取り崩し期に横ばいが続くと、取り崩しだけが進み資産が目減りしやすくなります。

基準価額の動きは「上がるか下がるか」だけでなく「どれくらいブレるか」「回復に何年かかるか」をセットで見る必要があります。

| 要素 | 基準価額への影響 | 取り崩し期の意味 |

|---|---|---|

| 指数の変動 | 上昇・下落の主因 | 下落時の売却が致命傷になり得る |

| レバ調整 | 体感が単純2倍とズレる | 想定より回復が遅い可能性 |

| 信託報酬 | 長期でじわじわ効く | 横ばい相場で不利 |

| 為替 | 円ベースの増減に影響 | 生活費(円)との整合が必要 |

レバナスは分配金が基本出ない

多くのレバナス系投資信託は、分配金を積極的に出す設計ではなく基準価額の成長(値上がり)を狙うタイプが中心です。

FIREで重要なのは「生活費のキャッシュフロー」ですが、分配金が少ない(または出ない)場合は生活費は売却で作ることになります。

売却で生活費を作る設計は相場が好調なら合理的ですが、暴落時には安値で多く売る必要が出てきます。

この構造がレバナス×FIREの難易度を上げる大きな理由です。

- レバナスは分配金が出にくく生活費は売却で作りやすい

- 暴落時の売却は順序リスクを悪化させる

- 分配金なしは複利・課税繰り延べで有利な面もある

- FIRE後は「売らない期間」を作る設計が重要

- 現金やインカム資産の併用で安定性が上がる

分配金がないこと自体は悪ではなく、課税繰り延べや複利の観点では有利な面もあります。

ただしFIRE後は「売却の柔軟性(売らないで済む期間)」が安全性を左右します。

分配金がないなら現金クッションや他のインカム資産を組み合わせ、売却を先延ばしできる設計が重要になります。

| 項目 | 分配金なし(成長型) | FIREでの影響 |

|---|---|---|

| 生活費の作り方 | 売却が中心 | 暴落時に売却量が増えやすい |

| 税制面 | 課税繰り延べになりやすい | 資産形成期は有利な場合 |

| 運用の自由度 | 必要額だけ売れる | ルールがないと売り過ぎやすい |

| 心理面 | 値動きに依存 | 下落時の不安が増えやすい |

平均リターンと実際の体感は別

レバナスの議論で起きがちなのが「長期平均リターンが高いならFIREできるはず」という短絡です。

しかし、FIREで効くのは平均ではなく取り崩し期間中にどんな順番でリターンが来るかです。

例えば、最初の数年が大きくマイナスでその後に大きくプラスになるパターンは、積立期ならむしろ有利でも取り崩し期には致命傷になります。

なぜなら、下落中に売却して口数が減ると後半の上昇を同じ量だけ享受できないからです。

- FIREで重要なのは平均より「順序(序盤の下落)」

- 積立期に有利なパターンが取り崩し期に不利になり得る

- レバナスは体感のブレが大きく結果が極端になりやすい

- 最大下落率と回復年数をセットで見る必要がある

- 最悪ケース耐性を優先した設計がFIRE向き

この「体感」は資産推移のグラフを見れば一目瞭然で平均値だけでは見えません。

レバナスは値動きが大きい分、体感のブレも大きく成功と失敗の差が極端になりやすいです。

FIRE設計では平均リターンの議論から一段降りて、最悪ケースに耐える仕組みを優先する必要がありるかもしれません。

| 指標 | 見えるもの | 見えにくい落とし穴 |

|---|---|---|

| 平均リターン | 長期の期待値 | 順序リスクを反映しない |

| 最大下落率 | 最悪の落ち込み | 回復までの年数が別問題 |

| ボラティリティ | ブレの大きさ | 取り崩し期の売却量増加 |

| 資産寿命 | 何年持つか | 取り崩しルールで激変 |

年率リターンのブレがFIRE取り崩しを難しくする

FIREの取り崩しは、毎年(毎月)一定額の現金が必要になるため、年率リターンのブレが大きいほど運用計画が崩れやすくなります。

レバナスは、年によって大きく増える可能性がある一方で大きく減る年も起こり得ます。

生活費が固定だと下落年ほど売却比率が上がり資産の回復力が削られます。

- 年率リターンのブレが大きいほど取り崩し計画は崩れやすい

- 固定額の生活費は下落年に売却比率を押し上げる

- 連続下落は資産寿命を急激に縮める

- 「負け年に死なない」設計がFIREの核心

- 可変取り崩し・現金・分散の組み合わせが有効

さらに、下落が複数年続くと取り崩しが連続して安値売りになり資産寿命が短くなります。

FIREで必要なのは「毎年勝つこと」ではなく「負け年に死なないこと」なので、レバナスを使うなら取り崩し率を固定せず相場に応じて支出を調整する仕組みが現実的です。

年率リターンのブレを前提に現金・分散・可変支出を組み合わせることで、取り崩しの難易度を下げられます。

| 状況 | 固定取り崩しの問題 | 改善策 |

|---|---|---|

| 下落年 | 売却量が増え口数が減る | 可変取り崩し・現金で凌ぐ |

| 横ばい年 | コスト負け+取り崩しで減る | 支出調整・分散 |

| 上昇年 | 余裕が出るが油断しやすい | リバランス・クッション積み増し |

| 連続下落 | 資産寿命が急短縮 | ルール化・比率引き下げ |

レバナスで4%取り崩しは通用する?

レバナスで4%取り崩しが通用するかは「どの期間を想定するか」「暴落がいつ来るか」「支出を調整できるか」で結論が変わります。

4%ルールは分散ポートフォリオを前提にした研究が多く、レバナス単体にそのまま当てるのは危険です。

特にレバナスは下落が深くなりやすく、FIRE開始直後に暴落が来ると4%どころか3%でも厳しくなる可能性があります。

現金クッションが厚く暴落時に売らずに済む設計なら取り崩し率を維持できる局面もあります。

つまり「4%が正しいか」ではなく「自分の条件で破綻しない取り崩しルールを作れるか」が論点です。

ざくざく

せんせい

ここからは、前提条件の置き方や暴落初期の影響や平均が同じでも結果が変わる理由を整理します。

レバナス取り崩し前提条件の置き方

レバナスの取り崩しを検討する際は、まず前提条件を揃えないと議論が噛み合いません。

具体的には、FIRE期間(30年か40年か)・年間支出(税・社会保険込みか)・インフレ率・為替の影響・暴落時に支出を下げられるかを決めます。

次に、取り崩し頻度(年1回か月1回か)と取り崩し方法(定額・定率など)を定義します。

- 期間・支出・インフレ・為替など前提を固定して考える

- 取り崩し頻度と方法を定義しないと比較できない

- レバナスは深い下落を想定しておくのが安全

- 現金クッションの有無で結果が大きく変わる

- 厳しめ前提で耐える設計がレバナスFIRE向き

レバナスの場合は最大下落を大きめに見積もるのが現実的で、-50%〜-80%級の想定を置く人もいます。

この想定が過激に見えても、レバレッジ商品では「起こり得る」範囲として扱うほうが安全です。

現金クッション(例:生活費2〜5年分)を別枠で持つかどうかで、破綻確率は大きく変わります。

前提条件を厳しめに置き、耐えられる設計にしておくことがレバナスFIREでは特に重要になるかもしれません。

| 前提項目 | 決める内容の例 | レバナスFIREでの推奨 |

|---|---|---|

| 期間 | 30年/40年/50年 | 長めに置いて安全率を上げる |

| 支出 | 年300万/400万など | 暴落時に下げられる余地を作る |

| 取り崩し | 定額/定率/可変 | 可変(ガードレール等)を検討 |

| 暴落想定 | -30%/-50%/-70% | 深めに想定して耐性確認 |

| 現金 | 0年/2年/5年分 | 複数年分のクッションが有効 |

暴落初期に取り崩すとどうなる?

暴落初期に取り崩すと、資産が減っているのに生活費は同じだけ必要になるため、売却する口数が増えてしまいます。

口数が減るとその後に相場が回復しても増える元本が小さくなり回復が遅れます。

これが順序リスクの核心で、FIRE開始直後の数年が最も危険と言われる理由です。

- 暴落初期の取り崩しは口数を減らし回復力を奪う

- FIRE開始直後の数年が最も危険になりやすい

- レバナスは下落が深く、影響が増幅される

- 現金クッションで「売らない期間」を作るのが有効

- 支出調整や可変ルールでブレーキをかけるべき

レバナスは下落が深くなりやすいので、暴落初期の売却が資産寿命を一気に縮める可能性があります。

特に「定額取り崩し」を続けると、下落局面で売却量が自動的に増えるため資産が枯渇しかねません。

対策としては、暴落時は現金で生活してレバナスを売らない期間を作ることが有効です。

支出を一時的に下げたり取り崩し率を下げるなど、自身でルールを決めてブレーキをかけることが現実的です。

| 暴落時の行動 | 起きること | 資産寿命への影響 |

|---|---|---|

| 定額で売却継続 | 安値で多く売る | 回復力が削られ短命化 |

| 現金で生活 | 売却を先延ばし | 回復参加率が上がる |

| 支出を下げる | 必要売却額が減る | 順序リスクを緩和 |

| ルールなし | 狼狽売りが起きやすい | 最悪のタイミングで確定損 |

同じ平均でも結果が変わる

平均リターンが同じでも、リターンの順番が違うだけで取り崩し後の残高は大きく変わります。

最初に-40%→その後+60%の順番と、最初に+60%→その後-40%の順番では、平均は似て見えても取り崩しを挟むと結果が別物になります。

前者は下落中に売却が発生して回復局面の持ち分が減るため不利です。

後者は上昇で資産が膨らんだ後に下落が来るため、同じ取り崩しでも耐えやすくなります。

- 平均リターンが同じでも順番で資産寿命は激変する

- 序盤下落は取り崩しと相性が最悪

- レバナスは値動きが大きく差が拡大しやすい

- 「最初の5年が悪いケース」を重視して設計する

- 現金・分散・可変支出で順序リスクを吸収する

レバナスは値動きが大きいのでこの順番の差がさらに拡大します。

だからこそ、FIRE設計では「平均何%」より「最初の5年が悪いケース」を重視すべきです。

結論として、レバナスで4%ルールを狙うなら順序リスクを吸収する仕組み(現金・分散・可変支出)が必須になります。

| リターンの順番 | 取り崩しへの影響 | レバナスでの体感 |

|---|---|---|

| 序盤下落→後半上昇 | 安値売りで回復参加率が低下 | 不利が拡大しやすい |

| 序盤上昇→後半下落 | 元本が増えて耐性が上がる | 有利になりやすい |

| 上下を繰り返す | 売却ルール次第で差が出る | ルールの質が結果を左右 |

| 横ばい長期 | 取り崩しで減り続ける | コストも効いて厳しい |

レバナス運用での下落耐性の作り方

レバナスでFIREを現実的にするには、リターンを追うより先に「下落耐性」を作る必要があります。

下落耐性とは、暴落が来ても生活が破綻せずルール通りに運用を継続できる仕組みのことです。

具体策は大きく3つで、現金クッションで売却を先延ばしする、資産配分を分散して下落の深さを抑える、取り崩しルールを可変にして売却量を抑える、です。

これらは単体でも効果がありますが、組み合わせることで破綻確率を下げやすくなります。

FIRE後は「精神的に耐えられるか」も重要で、ルールがないと相場に振り回されます。

ざくざく

せんせい

ここからは、レバナスFIREの下落耐性を作る具体的な設計を解説していきます。

現金(生活防衛資金)で売却を先延ばす

レバナスFIREで最も効く対策の一つが、現金クッションを厚めに持つことです。

現金があれば暴落時にレバナスを売らずに生活費を賄えます。

これは順序リスク対策として非常に強力で、最悪の「安値売り」を回避できます。

- 現金クッションは順序リスク対策として強力

- 暴落時に「売らない」期間を作れるのが最大の価値

- 目安は生活費2〜5年分を検討

- 期待リターン低下より破綻回避を優先する

- 現金は買い増し資金ではなく保険として設計する

目安は人により異なりますが、生活費の2〜5年分を現金や短期債などで確保する考え方がよく使われています。

現金を持つと期待リターンは下がりますが、FIRE後はリターン最大化より破綻回避が優先です。

現金は「暴落時に買い増しできる余力」ではなく「売らないための保険」として位置づけると考えがブレにくくなります。

レバナスのような高ボラ資産ほど現金の価値は相対的に上がります。

| 現金クッション | メリット | デメリット |

|---|---|---|

| 0〜1年分 | 期待リターンは高め | 暴落時に売却を強いられやすい |

| 2〜3年分 | 多くの下落局面をやり過ごせる | 機会損失が出る可能性 |

| 4〜5年分 | 長期低迷でも売却回避しやすい | インフレで目減りしやすい |

| 短期債等併用 | 現金より利回りが期待できる | 金利変動・商品選定が必要 |

株式の分散と比率を調整する

レバナス一本でFIREを狙うと、NASDAQ集中とレバレッジの二重の偏りで下落耐性が不足しやすくなります。

そこで有効なのが、株式内の分散(全世界株・S&P500・高配当株など)と債券・ゴールド等の値動きが異なる資産の併用です。

分散の目的はリターンを下げることではなく、最大下落率を抑えて回復までの時間を短くすることです。

- レバナス一本は集中×レバで下落耐性が不足しやすい

- 分散の目的は最大下落率と回復時間の改善

- レバナス比率を下げるだけでも破綻確率は下がりやすい

- レバナスは「主食」ではなく「スパイス」にすると扱いやすい

- 分散は万能ではないがFIREの安定性に寄与しやすい

FIRE後は「回復を待てるか」が重要なので、回復が遅い資産に偏ると詰みやすくなります。

レバナス比率を下げるだけでもドローダウンの深さは大きく変わります。

例えば、レバナス30%+他の株式50%+債券20%のように、レバナスをスパイスにする発想が現実的です。

分散は万能ではありませんが、レバナスFIREの破綻確率を下げる方向に働きやすいです。

| 分散先 | 狙い | 注意点 |

|---|---|---|

| 全世界株 | 地域・通貨の分散 | 米国集中よりリターンが下がる年も |

| S&P500 | NASDAQより広い分散 | 米国依存は残る |

| 債券(短中期) | 下落耐性・クッション | 金利上昇局面で下落もあり得る |

| ゴールド | 危機時の分散効果 | 長期期待リターンは株より低め |

取り崩しルールの工夫する

レバナスでFIREした後に固定4%取り崩しを続けるのは、暴落時に最悪の売却をしやすいという弱点があります。

そこで、取り崩しルールを可変にする工夫が有効です。

代表例は、資産残高の一定割合を取り崩す「定率」資産が一定以上減ったら取り崩し額を下げる「ガードレール方式」暴落年は支出を削る「可変支出」などです。

- 固定4%は暴落時に売却量が増えやすい

- 定率・ガードレールなど可変ルールが有効

- 支出のブレを許容できるほど破綻しにくくなる

- 取り崩し頻度とリバランスをセットで設計する

- 相場予想ではなく手順のルール化が重要

これらは生活の自由度を少し犠牲にする代わりに資産寿命を延ばす効果が期待できます。

取り崩し頻度を年1回にしてリバランスとセットで行う、あるいは月次でも「下落時は現金から」などのルールを決めると方針がブレにくくなります。

重要なのは相場を当てることではなく、相場がどう動いても破綻しにくい手順を決めることです。

レバナスを使うなら取り崩しルールは「固定」より「条件付き」が現実的です。

| ルール | 概要 | レバナスFIRE適性 |

|---|---|---|

| 定額(4%ルール型) | 毎年同額(インフレ調整) | 暴落時に弱く、単体運用は危険 |

| 定率 | 残高のx%を取り崩す | 破綻しにくいが支出がブレる |

| ガードレール | 上限下限で支出を調整 | 安定と安全のバランスが良い |

| 現金優先 | 下落時は現金から支出 | 順序リスク対策として強い |

レバナス運用の出口戦略

レバナスでFIREを目指すなら、入口(買う)より出口(売る)の設計が重要です。

なぜなら、FIRE後は売却が生活そのものに直結し、売り方のミスが資産寿命を縮めるからです。

出口戦略では、FIRE直前にやること・売却タイミングのルール・取り崩し中の点検項目を事前に決めなくてはいけません。

レバナスは値動きが大きいので、感情で売買すると最悪のタイミングを引きやすくなります。

「暴落したらどうするか」「回復したらどうするか」を先に決めておくことで行動が安定します。

ざくざく

せんせい

ここからは、レバナスFIREの出口戦略をチェックリスト化して解説していきます。

FIRE直前にやることリスト

FIRE直前は資産形成期とは目的が変わるため、ポートフォリオを「取り崩し仕様」に作り替えるタイミングです。

生活費の見積もりを税・保険込みで再計算し、最低限必要な年間キャッシュフローを確定させます。

次に、現金クッションを何年分持つか決めて実際に現金・短期債などへ移しておきます。

- FIRE直前は「増やす」から「守って使う」へ目的転換する

- 支出を税・保険込みで確定し必要額を明確化する

- 現金クッションを先に作り暴落時の売却を避ける

- レバナス比率は段階的に調整し最大下落を抑える

- 口座別の取り崩し順と支出削減案を事前に決める

レバナス比率が高い場合は、暴落耐性を見ながら段階的に比率を下げる(または他資産を増やす)検討が必要です。

加えて、暴落時の支出削減プラン(固定費の見直し・住居費・保険・サブスク)を事前に用意しておくと取り崩し率を下げられます。

FIRE直前の準備は、レバナスの暴落が来たときの「詰み」を防ぐ保険になります。

| 項目 | やること | 目的 |

|---|---|---|

| 支出見積もり | 税・保険込みで年額確定 | 取り崩し額のブレを減らす |

| 現金クッション | 2〜5年分を確保 | 暴落時に売らない |

| 比率調整 | レバナス比率を段階調整 | 最大下落率を抑える |

| 取り崩し順 | 口座別の売却順を決める | 税負担の最適化 |

| 支出削減案 | 固定費の削減プラン作成 | 暴落時の取り崩し率低下 |

売却のタイミングを設定する

売却タイミングを「上がったら売る」「下がったら売らない」と感覚で決めると、相場に振り回されます。

そこで、ルールとして売却タイミングを設定します。

例えば、年1回のリバランス日に必要額を確保する、資産が一定以上増えたら翌年分の生活費を現金化する、下落が一定以上なら現金から支出する、などです。

- 感覚の売却は相場に振り回されやすい

- 年1回確保やリバランスなど、手順で決めると安定する

- 上昇時にクッションを積むと暴落耐性が上がる

- 下落時は売却停止し現金で凌ぐルールが有効

- 税負担も考慮し売却を平準化する発想が重要

レバナスは急騰急落があるため、上昇局面でクッションを積み増すルールは特に有効です。

売却は「いつ」だけでなく「何を」売るかも重要で、分散している場合は下がっていない資産から売る選択肢も出ます。

税金面では利益が大きい年に売り過ぎると課税が増えるため、複数年に分ける設計も検討余地があります。

結局のところ、売却タイミングは相場予想ではなく、資産配分と生活費の整合で決めるのが再現性が高いです。

| ルール例 | 内容 | メリット |

|---|---|---|

| 年1回確保 | 年初に1年分を現金化 | 生活が安定しやすい |

| 上昇時に前倒し | 増えた分で2年分確保 | 暴落時の売却回避 |

| 下落時は現金 | 一定下落で売却停止 | 順序リスクを緩和 |

| リバランス売却 | 比率が崩れたら調整 | リスク管理が自動化 |

取り崩し中の点検内容

FIRE後は、放置するとリスクが偏ったり支出が膨らんだりして計画が崩れるため、取り崩し中は定期的な点検が必要です。

点検項目は、年間支出の実績・取り崩し率(資産に対して何%使ったか)・現金クッション残高・資産配分の乖離・メンタル面(ルールを守れているか)です。

レバナス比率が高い場合は相場上昇で比率が膨らみやすいので、意図せずリスクが上がっていないか確認しましょう。

- FIRE後は放置すると支出・リスクが膨らみやすい

- 支出実績・取り崩し率・現金残高・配分乖離を定期点検する

- レバナス比率は上昇で膨らみやすく意図せぬリスク増に注意

- インフレや生活変化を年1回以上で織り込む

- 点検のルーチン化が不確実性を管理可能にする

インフレや家族構成の変化で支出が変わるため毎年の見直しが必要です。

税金・社会保険の負担も売却額や所得の作り方で変わるため年単位で最適化します。

それらの点検をルーチン化することで、レバナスFIREの不確実性を管理可能な形に近づけられます。

| 点検項目 | 見る指標 | 改善アクション例 |

|---|---|---|

| 支出 | 年額・固定費比率 | 固定費削減・支出上限設定 |

| 取り崩し率 | 実績%(年) | ガードレールで減額 |

| 現金 | 残り何年分か | 上昇時に補充 |

| 資産配分 | 目標比率との差 | リバランス・レバ比率調整 |

| 税・保険 | 課税所得・保険料 | 売却額の平準化 |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスの新規会員登録に必要なもの一覧

ハピタスに新規登録する際にはいくつかの情報や準備物が必要です。

ハピタス登録手続きがスムーズに進むよう、事前に必要なものを確認しておきましょう。

まず必須となるのが有効なメールアドレスとSMSが受信できる携帯電話番号です。

- 有効なメールアドレスが必要

- SMSが受信できる携帯電話番号が必須

- パスワード・秘密の質問の設定が必要

- 個人情報は正確に入力すること

- 登録情報は後から変更できない場合がある

メールアドレスは登録後の認証やポイント交換時の連絡やパスワード再発行などに使われ、電話番号は本人確認のために使われてSMS認証コードを受信できる必要があります。

パスワードや秘密の質問の設定も求められるため、忘れにくい内容を考えておくと安心です。

これらの情報を正確に入力しないと、後々ポイント交換やアカウント復旧ができなくなる場合があるので注意しましょう。

| 必要なもの | 用途 |

|---|---|

| メールアドレス | 認証・連絡・パスワード再発行 |

| 携帯電話番号 | SMS認証・本人確認 |

| パスワード | ログイン用 |

| 秘密の質問 | アカウント復旧用・ポイント交換 |

ハピタスを電話番号認証なしではサービスが制限される

ハピタスでは、電話番号認証を行わない場合サービスの利用が大きく制限されます。

具体的には、会員登録自体が完了せずポイント獲得や交換やキャンペーン参加などの主要機能が一切利用できません。

電話番号認証をスキップして実質仮登録状態のまま放置すると、一定期間後にアカウントが自動削除される場合もあります。

- 電話番号認証なしでは会員登録が完了しない

- ポイント獲得・交換ができない

- キャンペーンや特典も利用不可

- 仮登録状態は一定期間で削除される

- 最新の仕様では認証が必須

電話番号認証はハピタスの全サービスを安全に利用するための必須ステップです。

一部の古い情報では「電話番号認証なしで登録できる」と記載されていますが、現在は仕様変更により必ず認証が必要となっています。

電話番号認証を完了しないとポイントサイトとしての本来のメリットを享受できないので、安全かつ快適にハピタスを利用するためにも正規の手順で電話番号認証を行いましょう。

ハピタスの退会と再登録の仕組みの全体像

ハピタスの退会と再登録の仕組みは、ユーザーの個人情報やセキュリティを守るために厳格に設計されています。

退会手続きはマイページから簡単に行うことができますが、退会と同時に所持ポイントや紹介特典や登録情報がすべて失効します。

退会後は、同じメールアドレスや電話番号での再登録が一定期間できない仕組みになっており、これにより不正利用や複数アカウントの作成を防止しています。

- 退会手続きの流れを解説

- 退会後のデータの扱い

- 再登録の仕組みと制限

- 再登録時の注意点

- 退会・再登録の全体フローを図解

再登録を希望する場合は、退会から一定期間(一般的には3ヶ月程度)経過後に再度新規登録手続きを行う必要があります。

以前のポイントや紹介特典は復活しないため、完全に新規のアカウントとして扱われます。

再登録時には本人確認や認証手続きが必要となる場合があり、登録情報が以前と重複していると再登録が拒否されることもあります。

| 手続き | 内容 |

|---|---|

| 退会 | ポイント・特典・登録情報が失効 |

| 再登録 | 一定期間後に新規登録が可能 |

| 制限 | 同じメール・電話番号は一定期間不可 |

レバナスでFIREは自身の下落耐性次第

- レバナスFIREの可否は「下落耐性(資金・行動・生活)」で決まる

- 現金クッションと分散で「売らない期間」を作るのが核心

- 暴落時にルールを守れる仕組みが必要

- 支出の柔軟性が高いほど取り崩しは安定する

- 4%ルールの前提を理解して高ボラを前提に出口戦略を設計する

レバナスでFIREが可能かどうかは、商品そのものの善悪よりも自身の下落耐性(資金面・行動面・生活面)で決まります。

資金面では、現金クッションや分散で「売らないで済む期間」を作れるかが核心です。

行動面では、暴落時にルールを守り狼狽売りや無計画な取り崩しを避けられるかが問われます。

生活面では、相場が悪い年に支出を下げられる柔軟性があるほど取り崩し率を抑えられます。

ざくざく

せんせい

固定4%取り崩しにこだわるほど、レバナスのボラティリティと衝突しやすくなります。

最終的には、最悪の数年を想定しても生活が回る設計にできるかがレバナスFIREの合否を分けるのではないでしょうか。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼