レバナスに10万円を放置したらどうなるのか?この疑問は投資初心者から経験者まで多くの方が気になるテーマです。

このページでは、レバナス(レバレッジNASDAQ100)に10万円を一括投資し、そのまま放置した場合のシミュレーション結果や、得か損かの判断材料を徹底解説します。

レバナスの基本的な特徴や他の米国株レバレッジファンドとの比較、積立投資との違いや初心者が陥りやすい注意点まで網羅的にまとめています。

これからレバナスに10万円を投資しようと考えている方や、既に投資している方が後悔しないための知識を身につけられる内容です。

ぜひ最後までご覧いただき、レバナス10万円放置の真実をチェックしてください。

ざくざく

ざくざく

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

レバナスに10万円を放置した場合は得か損か?

レバナスに10万円を放置した場合、果たして得なのか損なのかは多くの投資家が最初に抱く疑問です。

レバナスはNASDAQ100指数の2倍の値動きを目指すレバレッジ型投資信託であり、短期間で大きなリターンを狙える一方、下落時の損失も2倍になるリスクがあります。

過去のシミュレーションでは、上昇相場では10万円が数年で15万円20万円と増えるケースもありましたが、暴落時には元本割れや大幅な損失も発生しています。

特に2022年から2023年のような調整局面では10万円が7万円台まで減少した事例もあり、タイミングによって結果が大きく異なります。

信託報酬や管理費などのコストも長期運用では無視できません。

ざくざく

せんせい

せんせい

このように、レバナス10万円放置は「得か損か」を一概に断言できず、リスク許容度や投資期間や相場環境によって大きく結果が変わるのが特徴です。

話題のレバナスとは?基本的なファンドの分類と特徴

レバナスとは、正式名称「iFreeレバレッジNASDAQ100」などに代表される、NASDAQ100指数に2倍のレバレッジをかけて運用する投資信託です。

NASDAQ100とは、米国のNASDAQ市場に上場する金融銘柄を除く時価総額上位100社で構成される株価指数です。

出典:大和アセットマネジメント

このファンドは、米国のハイテク企業を中心としたNASDAQ100指数の値動きに連動しつつ、日々の変動率を2倍にする仕組みを持っています。

上昇相場では大きなリターンが期待できる一方、下落相場では損失も2倍になるというハイリスク・ハイリターン型の商品です。

- レバナスはNASDAQ100指数の2倍の値動きを目指す投資信託

- 上昇相場では大きなリターンが期待できる

- 下落相場では損失も2倍になるリスクがある

- 信託報酬や管理費が高めに設定されている

- 複利効果やボラティリティ・ドラッグに注意が必要

レバナスは短期売買を目的としたトレーダーだけでなく、長期で資産形成を目指す個人投資家にも人気があります。

ただし、複利効果やボラティリティ・ドラッグ(価格変動によるリターンの減少)など、レバレッジ型特有のリスクも存在します。

信託報酬や管理費などのコストも一般的なインデックスファンドより高めに設定されています。

レバナス10万円放置の疑問と検索ユーザーの悩み

「レバナス 10万 放置」で検索するユーザーの多くは、実際に10万円を一括投資して放置した場合のリターンやリスク・元本割れの可能性・長期運用のメリットデメリットなどを知りたいと考えています。

過去のシミュレーション結果や他のレバレッジ型ファンドとの比較、積立投資との違いについても関心が高いです。

- 10万円放置で本当に増えるのか知りたい

- 元本割れや大損のリスクが気になる

- 積立投資と一括投資の違いを知りたい

- どの証券会社で始めるべきか悩んでいる

- 新NISAやiDeCoの活用できるのか知りたい

投資初心者は「本当に放置して大丈夫なのか」「暴落時にどうなるのか」「どの証券会社で始めるべきか」といった具体的な悩みを抱えています。

さらに、新NISAやiDeCoなどの運用制度を活用できるのかどうかや、出口戦略の重要性についても知りたいという声が多く見られます。

なぜ『10万円放置』が注目されているのか

レバナスに10万円を放置するという投資スタイルが注目されている理由は、少額からでも大きなリターンを狙える可能性があるからです。

投資初心者や若年層は資金を用意するのは難しい場合が多く、まずは10万円という手軽な金額で始めたいというニーズが高まっています。

レバナスは短期間で資産が2倍3倍になることもあり、SNSや投資系YouTubeなどで「10万円がいくらになるか?」というシミュレーションが話題になっています。

- 少額からでも大きなリターンを狙える

- 投資初心者や若年層に人気

- SNSやYouTubeで話題のシミュレーション

- 放置投資は忙しい人にも向いている

- リターンとリスクの両面で注目されている

一方で暴落時には10万円が半分以下になるリスクもあり、リターンとリスクの両面から注目されています。

放置投資(ほったらかし投資)は、忙しい社会人や投資に時間をかけたくない人にも人気の運用スタイルです。

このような背景から「レバナス 10万 放置」は多くの投資家にとって関心の高いテーマとなっています。

レバナス10万円放置の10年後はどうなる?【最新シミュレーション】

レバナスに10万円を一括投資してそのまま10年間放置した場合どのような結果になるのでしょうか。

過去のパフォーマンスや最新のシミュレーションデータをもとに、リターンの可能性とリスクを具体的に検証します。

レバナスはNASDAQ100指数の2倍の値動きを目指すため、上昇相場では大きな利益が期待できますが、下落相場では損失も2倍になるため注意が必要です。

複利効果やボラティリティ・ドラッグの影響も長期運用では無視できません。

ざくざく

せんせい

ここからは、過去10年間のデータをもとに10万円がどのように増減したのか実際のシミュレーション結果を詳しく解説します。

さらに、他のレバレッジ型ファンドとの比較や積立投資との違いについても触れ、最適な運用方法を考察します。

レバナス10万円放置のリアルな未来を知りたい方はぜひ参考にしてください。

過去のパフォーマンスで検証:リターンのシミュレーション結果

レバナスに10万円を一括投資して10年間放置した場合のシミュレーションを行うと、過去の米国株式市場が好調だった期間では大きなリターンが得られたケースが多く見られます。

たとえば、2010年から2020年の米国株上昇局面では、レバナスの基となるNASDAQ100指数が約4倍に成長したため、レバナスのリターンは理論上さらに大きくなります。

しかし、2022年のような大幅な下落局面では10万円が7万円以下に減少することもあり、元本割れのリスクも現実的です。

- 過去10年の上昇相場では10万円が30万円以上に増加

- 下落相場では元本割れや大幅な損失も

- ボラティリティ・ドラッグの影響でリターンが目減りする場合も

- シミュレーションはあくまで参考値

- リスク管理が重要

レバナスは日々の値動きに2倍のレバレッジがかかるため、長期的にはボラティリティ・ドラッグ(元の水準に戻りきらない)の影響でリターンが目減りすることもあります。

このため、過去の好調な相場を前提にしたシミュレーションだけでなく、下落相場や横ばい相場も想定したリスク管理が重要です。

シミュレーション結果を鵜呑みにせず、リスクとリターンのバランスを理解した上で投資判断を行いましょう。

レバナスとTQQQの比較:米国株レバレッジファンドのリターン差

レバナスとTQQQは、どちらもNASDAQ100指数にレバレッジをかけて運用するファンドですが、レバナスは2倍でTQQQは3倍のレバレッジをかけている点が大きな違いです。

過去のリターンを比較すると、上昇相場ではTQQQの方が圧倒的に高いリターンを記録していますが、その分リスクも非常に高く下落相場では大きな損失を被ることがあります。

TQQQは米国ETFであり為替リスクや税制面での違いも存在します。

- レバナスは2倍でTQQQは3倍のレバレッジ

- 上昇相場ではTQQQのリターンが大きい

- 下落相場ではTQQQの損失も大きい

- レバナスは円建てで為替リスクが低い

- 自分のリスク許容度で選択を

レバナスは日本の投資信託であり、円建てで運用できるため為替リスクを抑えやすいメリットがあります。

どちらを選ぶかはリスク許容度や投資スタイルによって異なります。

両者の特徴を理解して自分に合ったファンドを選ぶことが大切です。

| ファンド名 | レバレッジ倍率 | 通貨 | 主なリスク |

|---|---|---|---|

| レバナス | 2倍 | 円建て | 価格変動・信託報酬 |

| TQQQ | 3倍 | 米ドル建て | 価格変動・為替・税制 |

積立投資と一括投資はどちらが有利?長期で比較

レバナスに10万円を一括投資して放置する方法と毎月積立で投資する方法では、リターンやリスクの特性が異なります。

一括投資は、相場が右肩上がりの場合に最も高いリターンを得やすいですが、投資直後に暴落が起きると大きな損失を被るリスクもあります。

積立投資は、ドルコスト平均法の効果で価格変動リスクを分散できるため、長期的には安定したリターンを目指しやすいです。

- 一括投資は上昇相場で高リターンを狙える

- 積立投資はリスク分散効果が高い

- 下落相場ではどちらも元本割れリスクあり

- レバレッジ型は積立の方が安定しやすい

- 自分の投資スタイルで選択を

レバレッジ型ファンドのような値動きの激しい商品では、積立投資のリスク分散効果がより重要になります。

ただし、積立投資でも下落相場が長期間続くと元本割れのリスクは避けられません。

どちらの方法が有利かは相場環境や投資期間やリスク許容度によって異なるため、自分の投資スタイルに合った方法を選びましょう。

レバナスを10万円放置で運用する際のメリット・デメリット

レバナスに10万円を放置して運用する場合、どのようなメリットとデメリットがあるのでしょうか。

最大のメリットは、少額からでも米国ハイテク株の成長を2倍のレバレッジで享受できる点です。

放置投資は手間がかからず忙しい人でも気軽に資産運用を始められます。

デメリットとしては、価格変動が激しく短期間で大きな損失を被るリスクがあること、信託報酬や管理費などのコストが高いことが挙げられます。

さらに、長期運用ではボラティリティ・ドラッグの影響でリターンが目減りする可能性もあります。

ざくざく

せんせい

これらのメリット・デメリットを理解して自分のリスク許容度や投資目的に合った運用を心がけましょう。

長期保有や長期積立と放置投資、大きなメリットとその根拠

レバナスを10万円放置で運用する最大のメリットは、米国ハイテク株の成長をレバレッジ効果で享受できる点です。

長期保有や長期積立を選択することで複利の力を活かし資産を大きく増やす可能性があり、放置投資は日々の値動きに一喜一憂せず、精神的なストレスを軽減できるのも魅力です。

さらに、積立投資を併用すればドルコスト平均法の効果で購入単価を平準化しリスク分散も図れます。

- 米国ハイテク株の成長を2倍で享受できる

- 複利効果で資産増加が期待できる

- 放置投資で精神的ストレスが少ない

- 積立投資でリスク分散が可能

- 長期的にはプラスリターンの可能性も

過去の米国株式市場の成長を考慮すれば、長期的にはプラスリターンを期待できる場面も多いです。

ただし、レバレッジ型ファンド特有のリスクもあるため、メリットだけでなくデメリットも十分に理解しておく必要があります。

自分の投資目的やリスク許容度に合わせて最適な運用方法を選びましょう。

短期・長期で異なるリスク:変動、暴落、下落の可能性

レバナスの最大のリスクは短期・長期で異なる価格変動の大きさです。

短期的には、米国株式市場の急落や調整局面で10万円が一気に半分以下になることも珍しくありません。

長期的にも、ボラティリティ・ドラッグや複利効果の逆作用によって、思ったほどリターンが伸びない場合があります。

- 短期で大きな価格変動が発生しやすい

- 暴落時は元本割れリスクが高い

- 長期でもリターンが伸びない場合がある

- 複数回の暴落で資産が大きく減少する可能性

- リスク分散と余裕資金での運用が重要

特に暴落相場ではレバレッジ効果が裏目に出て、元本割れや大幅な損失を被るリスクが高まります。

長期運用中に複数回の暴落が重なると資産が大きく目減りする可能性も否定できません。

このように、レバナスは短期・長期ともにリスクが高い商品であることを理解し、余裕資金での運用やリスク分散を徹底しましょう。

リスクを正しく把握し冷静な投資判断を心がけることが重要です。

信託報酬・管理費・その他手数料など費用負担の注意点

レバナスを10万円放置で運用する際には、信託報酬や管理費などのコストにも注意が必要です。

レバナスの信託報酬は年率1%程度と一般的なインデックスファンドより高めに設定されており、売買時には証券会社によっては購入手数料や売却手数料が発生する場合もあります。

これらのコストは長期運用になるほど資産に与える影響が大きく、リターンを目減りさせる要因となります。

- 信託報酬は年率0.99%程度と高め

- 購入・売却時の手数料に注意

- 長期運用ではコストがリターンを圧迫

- 分配金が出ないファンドが多い

- コストの低い証券会社・ファンドを選ぶ

さらに、分配金が出ないタイプのファンドが多いため、複利効果を最大限に活かすにはコスト管理が重要です。

投資前に各種手数料や信託報酬をしっかり確認し、できるだけコストの低い証券会社やファンドを選ぶことが大切です。

コストを抑えることで長期的な資産形成の効率を高めましょう。

投資初心者が陥りやすいレバナスの5つの注意ポイント

レバナス10万円放置投資は、投資家にとって魅力的に映る一方で注意すべきポイントがいくつも存在します。

レバレッジ型ファンド特有のリスクや価格変動の大きさ、長期運用でも元本割れする可能性、運用制度の選択や出口戦略の重要性など、見落としがちな点が多いです。

ざくざく

せんせい

ここからは、投資初心者が陥りやすい5つの注意ポイントを詳しく解説し、安全かつ効率的にレバナス投資を行うためのヒントを提供します。

リスクを正しく把握し冷静な判断で資産運用を進めましょう。

レバレッジ型ファンド特有のリスクとその仕組みの解説

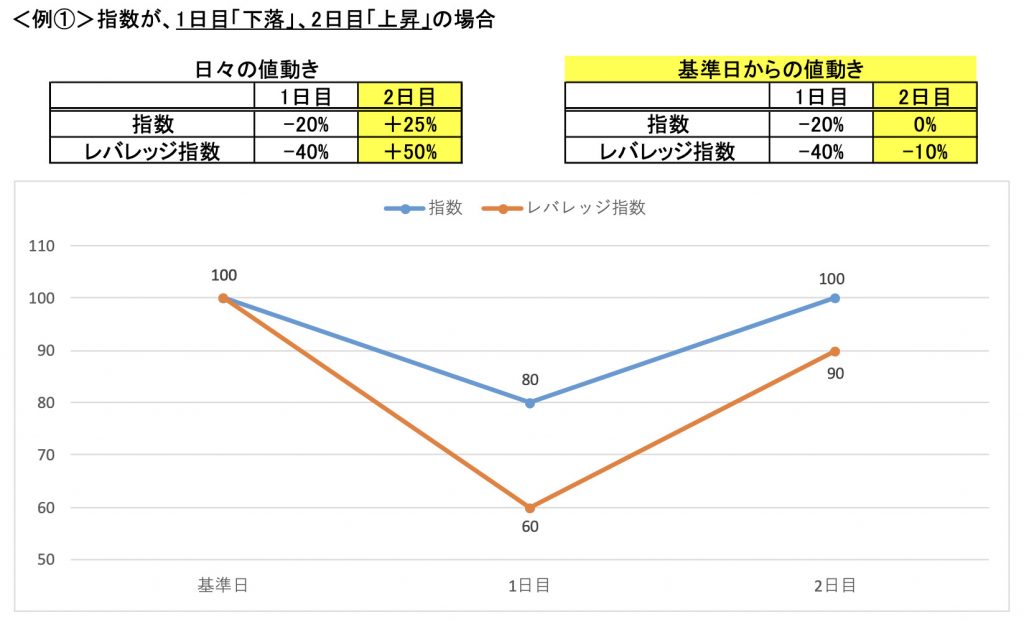

レバレッジ型ファンドは、指数の値動きに対して2倍や3倍のリターンを目指す仕組みを持っています。

このため、上昇相場では大きな利益を得られる一方で下落相場では損失も2倍3倍に拡大します。

また、日々の値動きにレバレッジがかかるため、長期的にはボラティリティ・ドラッグ(値が戻ってこない)の影響でリターンが目減りすることもあります。

- 指数の値動きに2倍3倍のリターンを目指す

- 下落相場では損失も2倍3倍に拡大

- ボラティリティ・ドラッグでリターンが目減り

- 複利効果がマイナスに働く場合も

- リスク管理が資産形成のカギ

さらに、複利効果がマイナスに働く場面もあり思ったほど資産が増えない場合もあります。

このようなリスクを理解せずに投資を始めると予想外の損失を被る可能性が高まります。

レバレッジ型ファンドの仕組みとリスクをしっかり学び納得した上で投資を行いましょう。

価格変動・基準価額の上下と、想定しうる年間リターンの限界

レバナスは基準価額の変動が非常に大きい投資信託です。

米国株式市場の好調時には年間リターンが30%を超えることもありますが、逆に大きな下落局面では1年で半分以下になるリスクも現実的です。

過去のシミュレーションでは、10年で資産が3倍以上になるケースもあれば、元本割れするケースもありました。

- 基準価額の変動が非常に大きい

- 好調時は年間リターン30%超も

- 下落時は1年で半分以下になるリスク

- 長期ではリターンが目減りする場合も

- リスクとリターンのバランスが重要

レバレッジ型ファンドは日々の値動きに2倍のレバレッジがかかるため、長期的にはボラティリティ・ドラッグの影響でリターンが想定よりも低くなることがあります。

このように、レバナスの年間リターンには限界があり必ずしも右肩上がりで増えるわけではありません。

投資を始める前に価格変動の大きさとリターンの限界をしっかり理解しておくことが重要です。

長期目線でもマイナス成績になるケースがある?シミュレーションで検証

レバナスは長期投資で大きなリターンを狙える一方で、必ずしもプラス成績になるとは限りません。

過去のシミュレーションでは、米国株式市場が長期的に右肩上がりだった場合は資産が大きく増えましたが、暴落や長期の低迷相場が続くと10年後でも元本割れするケースがありました。

投資直後に大きな下落が発生した場合や複数回の暴落が重なった場合は、複利効果がマイナスに働き資産が大きく減少するリスクがあります。

- 長期でも元本割れするケースがある

- 暴落や低迷相場が続くとリターンが減少

- 複利効果がマイナスに働く場合も

- コストがリターンを圧迫する

- 最悪のケースも想定して投資計画を

信託報酬や管理費などのコストも長期運用では無視できずリターンを圧迫する要因となります。

このように、長期目線でもマイナス成績になる可能性があることを理解して、リスク管理を徹底することが大切です。

シミュレーション結果を参考にしつつ最悪のケースも想定した投資計画を立てましょう。

新NISAやiDeCoなど運用制度選択の影響

レバナスを10万円放置で運用する際に、新NISAやiDeCoなどの運用制度を活用したいと考える方は多いのではないでしょうか。

新NISAは年間投資枠が拡大し非課税で運用できるため、リターンを最大化しやすいメリットがあります。

iDeCoは老後資金の積立に特化した制度で、掛金が所得控除の対象となるため節税効果が期待できますが、60歳まで引き出せないデメリットもあります。

- 新NISAは非課税でリターン最大化が可能

- iDeCoは節税効果が高いが引き出し制限あり

- 制度ごとに取り扱いファンドが異なる

- 手数料や運用ルールも要確認

- 自分の目的に合った制度を選択

しかしながら、2025年時点ではレバナスは新NISAやiDeCoのような非課税制度の対象外になっています。

レバナスのようにボラティリティが高い商品で新NISAやiDeCoの非課税制度を活用したい場合は、レバレッジ型ではないナスダックやFANG+が最適かもしれません。

売却や資産取り崩しなど出口戦略の重要性

レバナス10万円放置投資では、売却や資産取り崩しなどの出口戦略も非常に重要です。

値上がりしたタイミングで利益確定を行うことで、リターンを確実に手にすることができますが、タイミングを誤ると大きな損失を被るリスクもあります。

長期運用の場合は定期的にリバランスを行いリスクをコントロールすることも大切です。

- 利益確定のタイミングが重要

- リバランスでリスクコントロール

- 売却ルールや目標金額を事前設定

- 税金や手数料も考慮

- 計画的な出口戦略が成功のカギ

出口戦略を考えずに放置し続けると、暴落時に資産が大きく減少する可能性があるため、事前に売却ルールや目標金額を設定しておくことが重要です。

税金や手数料などのコストも出口時に発生するため、事前にシミュレーションしておくと安心です。

出口戦略をしっかり立てることで、レバナス投資のリスクを最小限に抑えて効率的な資産形成を目指しましょう。

レバナス10万円放置投資の始め方とおすすめ証券会社

レバナスに10万円を放置投資するには、まず証券会社で口座を開設して投資信託の買付を行う必要があります。

楽天証券やSBI証券やマネックス証券などの大手ネット証券ではレバナスの取り扱いがあり、スマホやパソコンから簡単に取引が可能です。

口座開設後は、投資信託の買付方法や積立設定や約定タイミングなどを理解しておくとスムーズに運用を始められます。

証券会社ごとに手数料やポイント還元やキャンペーン内容が異なるため、比較して選ぶことが大切です。

ざくざく

せんせい

ここからは、レバナス投資の始め方とおすすめ証券会社について詳しく解説します。

楽天証券や他の主要証券会社での口座開設手順

レバナス10万円放置投資を始めるには、まず証券会社で口座を開設する必要があります。

楽天証券やSBI証券やマネックス証券などの主要ネット証券は、スマホやパソコンから24時間いつでも申し込みが可能です。

口座開設の流れは、公式サイトから申し込みフォームに必要事項を入力し、本人確認書類(運転免許証やマイナンバーカードなど)をアップロードします。

- ネット証券なら24時間いつでも申し込み可能

- 本人確認書類のアップロードが必要

- 審査後にログイン情報が届く

- 銀行口座登録で入金・買付が可能

- キャンペーンやサポート体制も要チェック

審査が完了すると数日以内にログインIDやパスワードが郵送またはメールで届きます。

その後、初回ログインを行い入金用の銀行口座を登録すれば投資信託の買付が可能になります。

証券会社によっては口座開設キャンペーンやポイント還元サービスも実施しているため、事前に比較してお得な証券会社を選びましょう。

主要ネット証券会社の具体的な口座開設方法は別ページで解説しているので参考にしてください。

▼SBI証券口座の開設方法はこちらからどうぞ▼

▼楽天証券口座の開設方法はこちらからどうぞ▼

投資信託の買付方法・約定・毎月積立設定までの流れ

証券口座を開設した後はレバナスの買付手続きに進みます。

証券会社のサイトやアプリで「iFreeレバレッジNASDAQ100」などのレバナス銘柄を検索し、買付金額(例:10万円)を入力します。

注文を確定すると2・3日後の基準価額で約定(取引成立)します。

- 銘柄検索から買付金額を入力

- 注文確定で翌営業日に約定

- 積立設定は金額・日付を指定するだけ

- スマホアプリでも簡単に操作可能

- マイページで注文・積立状況を確認

毎月積立投資を希望する場合は、積立設定画面から金額や引き落とし日を指定するだけで自動的に積立がスタートします。

積立投資はドルコスト平均法の効果でリスク分散ができるため初心者にもおすすめです。

買付や積立の設定はスマホアプリからでも簡単に操作できるので、忙しい方でも手軽に始められます。

上位ランクインしているレバナス銘柄のレビュー・選び方

レバナス投資を始める際はどの銘柄を選ぶかも重要なポイントです。

現在、人気の高いレバナス銘柄としては「iFreeレバレッジNASDAQ100」や「楽天レバレッジNASDAQ-100」などが挙げられます。

これらの銘柄は、運用実績や純資産残高や信託報酬の水準、運用会社の信頼性などを比較して選ぶのが基本です。

- 人気はiFreeレバレッジNASDAQ100と楽天レバナス

- 信託報酬や純資産残高を比較

- 運用会社の信頼性も重要

- 運用方針や分配金の有無も確認

- 口コミやレビューも参考に

ファンドの運用方針やリバランス頻度や分配金の有無などもチェックポイントとなります。

口コミやランキングサイトのレビューも参考にしつつ、自分の投資目的やリスク許容度に合った銘柄を選びましょう。

複数の銘柄を比較検討することでより納得のいく投資判断が可能になります。

| 銘柄名 | 信託報酬 | 純資産残高 | 運用会社 |

|---|---|---|---|

| iFreeレバレッジNASDAQ100 | 0.99% | 約3,000億円 | 大和アセットマネジメント |

| 楽天レバレッジNASDAQ-100 | 0.77% | 約500億円 | 楽天投信投資顧問 |

※2026年時点

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスに登録するメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスの最大のメリットは、日常生活のさまざまな行動を通じてポイントを獲得できることです。

たとえば、普段利用しているショッピングサイトで買い物をするだけでポイントが貯まり、新たにサービスを始める際にもハピタス経由で登録すればポイントが獲得できます。

ハピタスを通じて効率的にポイントを獲得し、それを現金やギフト券などに交換して生活をより豊かにしていきましょう。

ハピタスに登録するデメリット

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- サイトページの読み込みが遅い

私自身がハピタスを実際に使ってみたデメリットなので、人によっては感じ方が違うと思います。

ハピタスは非常に便利なポイントサイトですが、全てのポイントサイトサービスと同様にいくつかのデメリットも存在します。

これからハピタスを始めてみようと思っている人は、メリットだけではなくデメリットも把握しておきましょう。

ハピタスの利用は計画的に行い、自分のライフスタイルに合った方法でポイントを獲得することをおすすめします。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

まとめ|レバナスに10万円放置は誰におすすめ?最初の一歩の指針

- レバナス10万円放置はリスク許容度の高い人向け

- 積立や分散投資でリスクを抑えるのがコツ

- 新NISAやiDeCoの非課税制度は活用できない

- 証券会社・銘柄選びと出口戦略が重要

- シミュレーションや注意点を参考に判断

レバナスに10万円を放置投資する方法は、少額から米国ハイテク株の成長を2倍のレバレッジで狙いたい方におすすめです。

ただし、価格変動が非常に大きく短期長期ともに元本割れや大きな損失リスクがあるため、リスク許容度の高い投資家向けの商品といえます。

ざくざく

せんせい

証券会社の選び方や銘柄選定や出口戦略までしっかり計画を立てて運用することが、後悔しない投資のコツです。

レバナス10万円放置投資は、リスクとリターンを理解した上でチャレンジしたい方に最適な選択肢かもしれません。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼