新NISA(少額投資非課税制度)で「オルカン一択」を検討している資産運用を始めたい方は多いのではないでしょうか。

オルカン(全世界株式インデックスファンド)は、SNSや掲示板でも話題の投資信託ですが、「本当にオルカン一択でいいのか?」「他の選択肢と比べて損しないのか?」といった疑問や不安があります。

このページでは、オルカン一択のメリット・デメリット・他投資信託との比較・賢い選び方や活用術まで徹底的にわかりやすく解説します。

新NISAで後悔しないための判断軸も紹介しますのでぜひ参考にしてください。

証券会社の口座開設をする際はポイントサイト経由がお得です。

▼ハピタス登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

オルカン一択とは?新NISAで注目される理由と人気の背景

オルカン一択とは、全世界株式インデックスファンド(通称:オルカン)だけで資産運用を行う投資スタイルを指します。

新NISAの登場により、非課税で長期投資ができる環境が整ったことで、オルカン一択が急速に注目を集めています。

その背景には、投資初心者でも簡単に世界中の株式に分散投資できる手軽さや、過去の実績・低コストといった魅力が挙げられます。

ざくざく

ざくざく

しかし、人気の裏にはリスクや注意点も存在するため、正しい知識を持って選択することが重要です。

そもそもオルカンとは?オール・カントリー指数を理解しよう

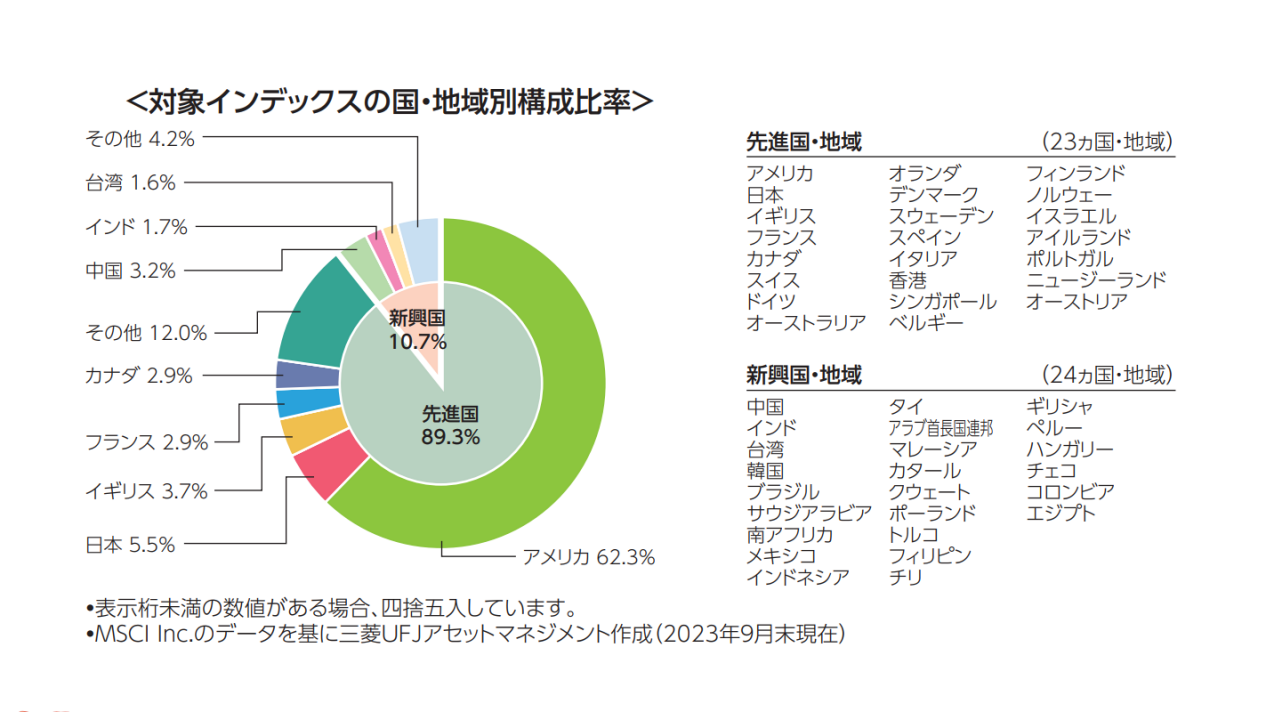

オルカンとは、MSCIオール・カントリー・ワールド・インデックス(ACWI)など、全世界の株式市場を対象としたインデックスに連動する投資信託の愛称です。

この指数は、日本を含む先進国・新興国の約50カ国など数千銘柄に分散投資しているため、特定の国や地域に偏らず世界経済全体の成長を享受できるのが特徴です。

- 全世界の株式に分散投資できる

- 日本・米国・新興国も含む

- 低コストで運用可能

代表的な商品には「eMAXIS Slim 全世界株式(オール・カントリー)」があり、低コストで運用できる点も人気の理由です。

オルカンは個別株や特定の国に投資するよりもリスク分散効果が高く、長期的な資産形成に向いているとされています。

新NISA制度でオルカン一択が話題の理由

新NISA制度では、年間投資枠が拡大し長期・積立・分散投資がより推奨されるようになりました。

この流れの中でオルカン一択が話題となっている理由は、1本で世界中に分散投資できる手軽さと非課税メリットを最大限に活かせる点にあります。

投資初心者でも「どの国の株を選ぶべきか」と悩む必要がなく、経済ニュースや為替の動向に一喜一憂せずに済むのも大きな魅力です。

- 新NISAの非課税枠を最大限活用できる

- 1本で全世界に分散投資できる

- 初心者でも選びやすい

さらに、eMAXIS Slimシリーズなどの低コスト商品が登場したことでコスト面でも有利になり、SNSやYouTubeでも「新NISAはオルカン一択でOK」といった意見が急増しています。

初心者にも人気!ランキングや掲示板の声を解説

オルカンは投資信託の人気ランキングで常に上位をキープしており、特に新NISA開始以降はその傾向が顕著です。

掲示板やSNSでは「迷ったらオルカン」「オルカン一択で十分」といった声が多く、投資初心者からも高い支持を集めています。

その理由は、難しい知識がなくても世界中に分散投資できる安心感や、過去の実績・低コスト運用の魅力にあります。

- 投資信託の人気ランキング上位常連

- 投資初心者からの支持が厚い

- 掲示板でも話題

一方で「本当にオルカン一択でいいのか?」「他の投資信託と比べて損しないのか?」といった疑問や不安の声も見られます。

こうしたリアルな口コミや体験談を参考に、自分に合った投資スタイルを見極めることが大切です。

オルカン一択のメリット|投資初心者から長期運用まで

オルカン(eMAXIS Slim 全世界株式)は、1本で全世界の株式市場に投資できる点が最大のメリットです。

約50カ国・2,600銘柄以上をカバーし、地域や個別企業のリスクを効果的に分散されています。

米国・欧州・新興国など幅広い市場に投資することで、特定地域の経済変動の影響を軽減しています。

ざくざく

信託報酬は年0.05775%と非常に低コストで、長期投資におけるリターンの目減りを抑えられています。

全世界分散投資の魅力とリスク低減効果

オルカン一択の最大のメリットは、全世界の株式に自動的に分散投資できる点です。

特定の国や地域に依存せず世界経済全体の成長を享受できるため、リスク分散効果が非常に高いのが特徴です。

たとえば、米国や日本など一部の国の景気が悪化しても、他の国の成長がカバーしてくれる可能性があります。

- 世界中の株式に自動分散投資

- 特定国リスクを回避できる

- 長期運用で安定しやすい

個別株や特定の国のインデックスに比べて、暴落時のダメージが比較的抑えられる傾向にあります。

長期的な資産形成を目指す人にとって、安定したリターンと安心感を得やすいのがオルカンの魅力です。

信託報酬・コストの低さとeMAXIS Slimシリーズの特徴

オルカンの代表的な商品である「eMAXIS Slim 全世界株式(オール・カントリー)」は、信託報酬(運用コスト)が非常に低いことで知られています。

低コストで運用できるため、長期的に見て資産の目減りを抑えやすく複利効果を最大限に活かせます。

eMAXIS Slimシリーズは業界最安水準のコストを目指しており、他社がコストを下げた場合も追随して値下げする仕組みがあるのも大きな特徴です。

コスト面での優位性は長期投資において非常に重要なポイントとなります。

長期のリターンとチャート実績を徹底検証

オルカンは過去10年以上にわたり安定したリターンを記録してきました。

世界経済の成長を反映するため短期的な上下はあるものの、長期的には右肩上がりのチャートを描いています。

たとえば、過去5年の年平均リターンは約10%前後となっており、他の多くの資産クラスと比較しても高いパフォーマンスを誇ります。

もちろん、将来のリターンを保証するものではありませんが、長期運用を前提とした場合、オルカンは十分に魅力的な選択肢と言えるでしょう。

| 期間 | 年平均リターン |

|---|---|

| 過去5年 | 約10% |

| 過去10年 | 約9% |

オルカン一択のデメリット・危険性|注意すべきポイント

オルカン一択の投資には以下のようなデメリット・危険性が存在します。

まず、分散投資とはいえ地域やセクターの偏りが生じる可能性があり、特定の国や業種の不振がパフォーマンスに影響を与えます。

インデックスファンドは市場平均に連動するため、個別銘柄の大きな成長機会を逃す可能性があります。

ざくざく

市場全体が下落する局面では分散効果が薄れ、損失を回避しにくいリスクもあります。

これらの点を考慮して投資目的やリスク許容度に応じた戦略の見直しが重要です。

経済成長の恩恵が受けにくい?日本株・インド株との比較

オルカンは全世界に分散投資できる反面、急成長が期待される一部の国(例:インドや新興国)の比率が低く、爆発的なリターンを狙いにくいというデメリットもあります。

日本株の比率も全体の数%程度にとどまるため、日本経済の成長をダイレクトに享受したい人には物足りないかもしれません。

特定の国や地域に集中投資した場合と比べて、リターンが平均化される点は注意が必要です。

| 投資対象 | 組入比率(例) |

|---|---|

| 米国 | 約60% |

| 日本 | 約6% |

| インド | 約2% |

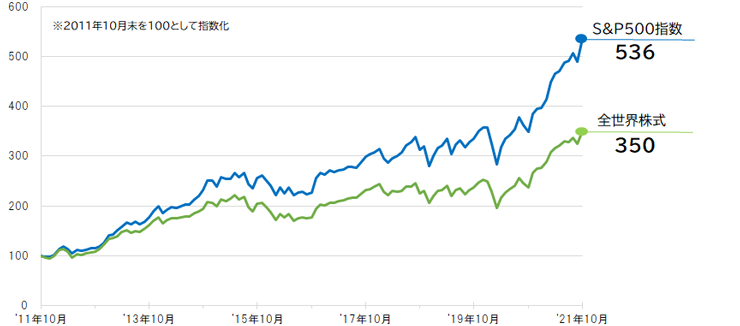

S&P500一択や米国株とのリターン・リスク比較

オルカンとS&P500(米国株インデックス)を比較すると、過去のリターンはS&P500の方が高い傾向にあります。

米国株は世界経済の中心で成長率も高いため、リターン重視ならS&P500一択も選択肢となります。

ただし、米国一極集中はリスクも大きく米国経済が低迷した場合のダメージは大きくなります。

オルカンはリターンがやや劣るもののリスク分散効果が高いのが特徴です。

| ファンド名 | 過去5年年平均リターン | リスク(標準偏差) |

|---|---|---|

| オルカン | 約10% | 約16% |

| S&P500 | 約14% | 約18% |

オルカン1本化による分散投資の落とし穴

オルカン一択は分散投資の王道ですが「1本化=完全な分散」とは限りません。

掲示板やSNSでは「オルカンだけで安心していたが、米国比率が高すぎて不安」「新興国の成長を取りこぼしてしまった」といった声も見られます。

- 米国比率が高い点に注意

- 新興国の成長を取りこぼす可能性

- 世界同時株安の影響を受ける

為替リスクや世界同時株安の影響を受ける点も無視できません。

分散投資のつもりが、実は米国依存度が高いという落とし穴に注意が必要です。

オルカン一択 vs 他投資信託|組み合わせやポートフォリオ最適化

オールカントリー(オルカン)は、全世界の株式に分散投資できるインデックスファンドで投資初心者にも人気です。

1本で幅広い市場をカバーできるためシンプルで長期投資に適していますが、オルカン一択では特定地域や資産の変動リスクに弱い場合があります。

債券・REIT・テーマ型投資信託を組み合わせると、リスク分散やリターンの向上が期待できます。

ざくざく

オルカンを軸にしつつ、個々のニーズに合わせた柔軟な組み合わせで長期的な資産成長を目指しましょう。

オルカンに債券やナスダックなどの組み合わせおすすめ構成

オルカン一択はシンプルで分かりやすいですが、よりリスクを抑えたい場合や成長性を高めたい場合は他の資産や指数と組み合わせるのも有効です。

たとえば、債券ファンドを加えることで株式市場の下落時のクッションとなり、資産全体の値動きを安定させることができます。

- オルカン+債券ファンドでリスク分散

- オルカン+ナスダックで成長性アップ

- 自分の目的に合わせて比率を調整

利回りを高めたい場合は、オルカンに加えてナスダックのインデックスファンドを少し組み入れるのもおすすめです。

自分のリスク許容度や投資目的に合わせて柔軟にポートフォリオを構成しましょう。

資産運用シミュレーションでみる分散投資の効果

資産運用シミュレーションを活用すると、オルカン一択と複数資産の組み合わせでどのような違いが出るかを具体的に確認できます。

たとえば、オルカン100%の場合とオルカン70%+債券30%の場合では、リターンはやや下がるもののリスク(値動きの大きさ)は大きく低減します。

ナスダックやFANG+などを加えることで将来的な成長性を高めることも可能です。

シミュレーション結果を参考に自分に合った分散投資のバランスを見つけましょう。

| ポートフォリオ | 期待リターン | リスク(標準偏差) |

|---|---|---|

| オルカン100% | 約7% | 約15% |

| オルカン70%+債券30% | 約5% | 約10% |

| オルカン80%+ナスダック20% | 約15% | 約20% |

オルカン一本運用か複数銘柄か?FP視点で考察

ファイナンシャルプランナー(FP)の視点から見ると、オルカン一本運用は「投資の手間を減らしつつ世界経済の成長を享受したい人」に最適だと言われています。

一方で、リスクをさらに抑えたい場合や特定の地域・資産クラスにこだわりがある場合は、複数銘柄の組み合わせが有効です。

- 手間を減らしたいならオルカン一本

- リスク分散や成長性重視なら複数銘柄

- 自分の目的・性格に合わせて選択

重要なのは自分のリスク許容度や投資目的を明確にし、それに合った運用スタイルを選ぶことです。

どちらが正解というよりも「自分に合った最適解」を見つけることが資産運用成功のカギとなります。

新NISAで損しない!オルカン活用術と選び方のコツ

オルカンとVTは、どちらも「全世界株式」に投資できる人気の金融商品ですが、仕組みや特徴に違いがあります。

オルカンは日本の投資信託で手軽に少額から積立投資ができるのが魅力です。

VTは米国ETFで世界中の株式に分散投資できる本格的な商品です。

それ以外にも、楽天VTやSBI・V・全世界株式などVTをベースにした日本の投資信託も登場しています。

ざくざく

投資信託&ETFの選び方と必要なチェックポイント

新NISAでオルカンを活用する際は、投資信託とETF(上場投資信託)のどちらを選ぶかも重要なポイントです。

投資信託は少額から積立投資ができ、分配金の自動再投資も可能なので投資初心者におすすめです。

ETFはリアルタイムで売買できるメリットがありますが、売買手数料や分配金の扱いに注意が必要です。

- 信託報酬の低さ

- 純資産残高の多さ

- 運用実績の安定性

- 分配金の自動再投資

どちらかを選ぶ際は、信託報酬(コスト)・純資産残高・運用実績・分配金方針などをしっかりチェックしましょう。

コスト・信託報酬・成績の見極め方

オルカンを選ぶ際は、信託報酬(運用コスト)が低い商品を選ぶことが長期的なリターンに直結します。

純資産残高が大きいファンドは運用が安定しやすく、繰上償還(運用終了)のリスクも低くなります。

過去の運用成績やチャートも確認し、安定したパフォーマンスを維持しているかをチェックしましょう。

コストと成績のバランスを見極めることが、損しない投資信託選びのコツです。

リスク許容度に合わせた比率やポートフォリオ構成事例

自分のリスク許容度に合わせて、オルカンの比率や他資産との組み合わせを調整することが大切です。

たとえば、リスクを抑えたい人は債券や現金の比率を高め、リターン重視の人はオルカン一択ではなくナスダックやFANG+の比率を高めると良いでしょう。

- リスク許容度が低い:オルカン50%+債券50%

- バランス型:オルカン100%

- リターン重視:オルカン50%+FANGプラス50%

年齢や投資期間・生活状況に応じて最適なポートフォリオを組むことが、長期的な資産形成の成功につながります。

オルカン一択は本当に正解か?失敗しないための判断軸

オルカン(全世界株式インデックスファンド)は、幅広い分散投資と低コストで人気がありますがすべての方に最適とは限りません。

長期投資ならオルカンの安定性が魅力ですが、短期的な値動きや為替リスクも考慮が必要です。

地域やセクターの偏りを避けたい場合は有効ですが、特定の市場に集中したい場合は不向きです。

手数料や税金の影響も比較し、資産配分や投資期間に合った選択をしてください。情報収集と定期的な見直しが失敗を防ぐ鍵です。

ざくざく

掲示板やブログでよくある疑問・失敗例を分析

オルカン一択は多くの投資家に支持されていますが、掲示板やブログでは「本当にこれでいいのか?」という疑問や、実際に失敗したという声も見受けられます。

たとえば「米国株の比率が高すぎて不安」「暴落時に精神的に耐えられなかった」「新興国の成長を取りこぼした」といった体験談が代表的です。

短期的な値動きに一喜一憂して売却してしまい、長期投資のメリットを活かせなかったという失敗例も多く見られます。

- 米国依存度の高さに不安を感じる声

- 暴落時の精神的ストレス

- 短期売買による失敗例

こうした実例から学び、リスクや自分の投資スタイルをしっかり理解しておくことが大切です。

投資目的・期間・お金の目標から考える最適解

オルカン一択が正解かどうかは、自身の投資目的・期間・目標金額によって異なります。

たとえば、老後資金の長期運用や教育資金の積立など、10年以上の長期投資を前提とする場合は、オルカンの分散効果と成長性が大きなメリットとなります。

短期間で大きなリターンを狙いたい場合や、特定の国・地域に強いこだわりがある場合は、他の投資信託や個別株との組み合わせも検討しましょう。

- 長期運用ならオルカン一択が有力

- 短期・高リターン狙いなら他資産も検討

- 目標金額やライフプランに合わせて選択

自分のゴールを明確にしてそれに合った投資戦略を選ぶことが失敗しないコツです。

オルカン一択の向き・不向き

オルカン一択は「投資にあまり時間をかけたくない」「世界経済全体の成長を享受したい」という人に向いています。

投資に積極的に関わりたい人や、特定のテーマ・国にこだわりたい人には物足りなさを感じるかもしれません。

- 手間をかけたくない人におすすめ

- 投資に積極的な人は他資産も検討

- リスク許容度に応じて調整が必要

リスク許容度が極端に低い人や暴落時に冷静さを保てない人は、債券や現金の比率を高めるなどの工夫が必要です。

自分の性格やライフスタイルに合った運用方法を選ぶことが、長く続けるためのポイントです。

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス登録の紹介リンクはこちら▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタス登録のメリット・デメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- ポイント還元率は低い?

デメリットの部分は他のポイントサイトにも当てはまることがあるため、ハピタスのデメリット=ポイントサイト全体のデメリットと言える部分があります。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

ハピタスの退会方法

ハピタスの退会方法は以下の通りです。

- ハピタスにログイン

- 「マイページ」をタップ

- 「登録情報確認・変更」をタップ

- 秘密の質問に回答し「認証」をタップ

- その他の「退会について」をタップ

- メールアドレスとパスワードを入力し「次へ」をタップ

- 退会アンケート解答後に「退会する」をタップ

- 退会完了

以下のリンクにアクセスすることで退会申請ページに移動することができます。

退会する方法が明確になっているハピタスは怪しいポイントサイトではありません。

まとめ|オルカン一択で新NISAを賢く攻略しよう

- オルカン一択はシンプルで強力な選択肢

- リスクやデメリットも理解して選ぶ

- 自分に合った運用スタイルを見つけよう

オルカン一択は、新NISAの非課税メリットを最大限に活かしつつ、世界中の株式に分散投資できるシンプルかつ強力な選択肢です。

低コストで長期的な資産形成を目指す人には特におすすめですが、リスクやデメリットも理解したうえで、自分の投資目的やリスク許容度に合わせて選ぶことが大切です。

ざくざく

必要に応じて債券や他の資産と組み合わせることで安定した運用ができるとも言われています。

オルカン一択も視野に入れながら、自身にとっての最適な新NISA活用法を見つけ出しましょう。

▼ハピタス登録はこちらからがお得▼