全世界株式の「オルカン」と「VT」のどっちに投資するのが正解なのかを知りたい人は多いのではないでしょうか。

このページでは、全世界株式への投資を検討している初心者から中級者の個人投資家に向けて解説していきます。

特に「オルカン(eMAXIS Slim 全世界株式)」と「VT(バンガード・トータル・ワールド・ストックETF)」の違いが気になる方、新NISAやiDeCoでどちらを選ぶべきか迷っている方に最適な内容です。

両者の特徴・コスト・運用方法・税制面の違いを徹底比較し、それぞれの投資スタイルに合った最適解をわかりやすく紹介するので参考にしてください。。

証券会社の口座開設をする際はポイントサイト経由がお得です。

▼ハピタス登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

オルカンとVTの基本概要とそれぞれの特徴を解説

オルカンとVTは、どちらも「全世界株式」に投資できる人気の金融商品ですが、仕組みや特徴に違いがあります。

オルカンは日本の投資信託で手軽に少額から積立投資ができるのが魅力です。

VTは米国ETFで世界中の株式に分散投資できる本格的な商品です。

それ以外にも、楽天VTやSBI・V・全世界株式などVTをベースにした日本の投資信託も登場しています。

ざくざく

ざくざく

オルカン(eMAXIS Slim 全世界株式/オールカントリー)の概要と魅力

オルカン(eMAXIS Slim 全世界株式〈オール・カントリー〉)は、三菱UFJアセットマネジメントが運用する日本の投資信託です。

MSCI ACWI(オール・カントリー・ワールド・インデックス)をベンチマークとし、先進国・新興国を含む全世界の株式に分散投資できます。

- 信託報酬が業界最低水準

- 100円から積立可能

- 分配金は自動再投資

- NISA・iDeCo対応

オルカンの最大の魅力は、信託報酬が非常に低く100円から積立可能で、分配金が自動で再投資されるため長期投資に最適な点です。

新NISAやiDeCoにも対応しており、税制優遇を活かした資産形成がしやすいのも特徴です。

VT(バンガード・トータル・ワールド・ストックETF)とは?本家VT・楽天VTの違い

VT(バンガード・トータル・ワールド・ストックETF)は米国バンガード社が運用するETFで、FTSEグローバル・オールキャップ・インデックスをベンチマークとしています。

約9000銘柄以上に分散投資でき、米国・先進国・新興国の株式を幅広くカバーします。

- 本家VTは米国ETF(米ドル建て)

- 楽天VTとSBI・V・全世界株式は日本の投資信託

- ベンチマークはFTSEグローバル・オールキャップ

- 分配金あり(本家VT)/自動再投資(楽天VTなど)

本家VTは米ドル建てで海外ETF口座が必要ですが、楽天VTやSBI・V・全世界株式は日本円で購入できる投資信託型の商品です。

楽天VTはVTを実質的に買い付ける仕組みになっており、手軽さと分配金の自動再投資が特徴です。

投資信託とETFの違い・選び方のポイント

投資信託とETFはどちらも複数の銘柄に分散投資できる金融商品ですが、購入方法・運用の手間・コスト構造に違いがあります。

投資信託は証券会社や銀行で100円から積立できて分配金も自動で再投資されるため、投資初心者や忙しい方に向いています。

ETFは株式と同じように市場で売買できてリアルタイムで価格が変動しますが、分配金は自分で再投資する必要があります。

それぞれのメリット・デメリットを理解し、自分の投資スタイルに合った商品を選びましょう。

| 項目 | 投資信託 | ETF |

|---|---|---|

| 購入方法 | 証券会社・銀行で積立 | 市場で売買 |

| 最低投資額 | 100円~ | 1口単位(数千円~) |

| 分配金 | 自動再投資 | 受取・再投資は手動 |

| 手数料 | 信託報酬のみ | 売買手数料+信託報酬 |

オルカンとVTの徹底比較!何がどう違うのか

オルカン(eMAXIS Slim 全世界株式)とVT(バンガード・トータル・ワールド・ストックETF)は、どちらも全世界株式に投資する商品ですがいくつか違いがあります。

オルカンはMSCI ACWIをベンチマークとし約3,000銘柄(大・中型株)に投資することになります。

VTはFTSEグローバル・オールキャップ・インデックスを対象に、小型株も含む約9,000銘柄でより幅広く分散しています。

オルカンの信託報酬は0.05775%と低コストで分配金は自動再投資され税効率が高いです。

VTの経費率は0.07%で分配金は支払われ、為替手数料や再投資の手間がかかります。

オルカンは100円から購入でき新NISAに対応していますが、VTは数万円からの購入で成長投資枠のみ利用可能です。

ざくざく

運用コスト・信託報酬・手数料の比較

オルカンとVTでは運用コスト・信託報酬・売買手数料に明確な違いがあります。

オルカンは日本の投資信託で、信託報酬が年0.05775%(税込・2024年6月時点)と非常に低コストです。

VTは米国ETFで、信託報酬は年0.07%ですが購入時に為替手数料や売買手数料がかかる場合があります。

楽天VTやSBI・V・全世界株式などの投資信託型は、信託報酬がやや高めですが手数料面での手軽さが魅力です。

コスト面は長期投資のリターンに大きく影響するため、しっかり比較しましょう。

| 商品名 | 信託報酬 | 売買手数料 | 為替手数料 |

|---|---|---|---|

| オルカン | 0.05775% | なし | なし |

| VT | 0.07% | 証券会社による | 必要 |

| 楽天VT | 0.162% | なし | なし |

※2025年8月時点

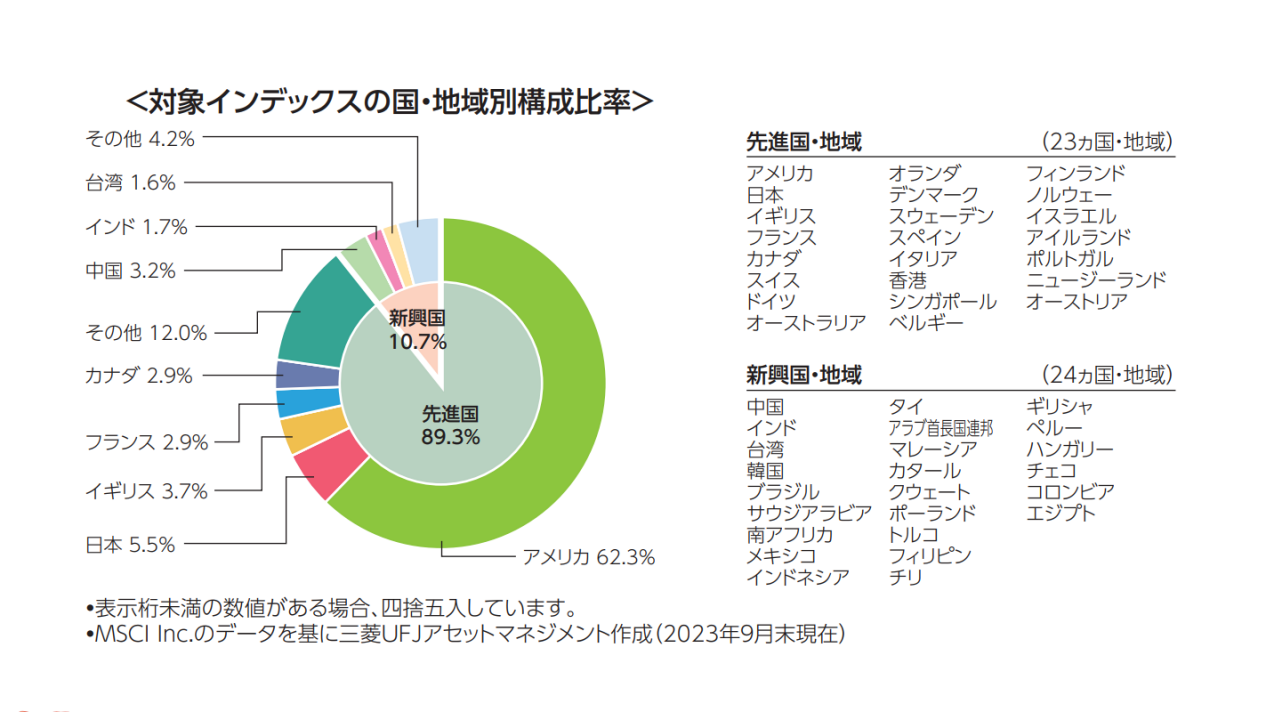

ベンチマーク(FTSE・MSCI)や銘柄構成・指数の違い

オルカンとVTはどちらも全世界株式に投資しますが、ベンチマークと銘柄構成に違いがあります。

オルカンは全世界株価指数「ACWI」に連動するインデックスファンドで、先進国(23ヵ国)・新興国(24ヵ国)の株式約3,000銘柄で構成されています。

引用元:三菱UFJアセットマネジメント

VTはFTSEグローバル・オールキャップ・インデックス(約9,000銘柄)をベンチマークとし、小型株まで幅広くカバーしています。

このため、VTの方がより分散が効いていると言えますが実際のリターン差は小さい傾向です。

| 商品名 | ベンチマーク | 銘柄数 |

|---|---|---|

| オルカン | MSCI ACWI | 約3,000 |

| VT | FTSEグローバル・オールキャップ | 約9,000 |

※2025年8月時点

パフォーマンス・利回り・リターンの差とその理由

オルカンとVTのパフォーマンスは、ベンチマークや銘柄構成の違いから若干の差が生じます。

過去数年の実績では、米国株の比率が高い時期は両者とも高いリターンを記録していますが、VTの方が小型株を含むため相場環境によってはリターンが上下しやすい傾向です。

信託報酬・売買手数料・為替コストの違いも長期的なリターンに影響します。

- 米国株の比率が高い時期は両者とも好成績

- VTは小型株も含むため分散効果が高い

- 信託報酬や為替コストがリターンに影響

しかしながら、どちらの銘柄も全世界株式の成長を享受できる点は共通しています。

分配金・配当金・税金の扱いと課税上の影響

オルカンは分配金を出さずファンド内で自動的に再投資されるため、課税タイミングが将来の売却時に限定されます。

一方VTは四半期ごとに分配金(配当金)が支払われるため、その都度課税対象となります。

VTは米国ETFのため米国での源泉徴収税や日本での二重課税調整が必要です。

楽天VTやSBI・V・全世界株式は分配金を自動再投資する仕組みで、オルカンと同様に課税タイミングを先送りできます。

- オルカン:分配金なし・自動再投資・課税は売却時

- VT:分配金あり・都度課税・米国源泉徴収あり

- 楽天VT:分配金自動再投資・課税は売却時

税制面ではオルカンや楽天VTの方が効率的な場合が多いです。

海外ETFと投資信託の保有・積立・管理の手間

海外ETF(VT)は、証券会社での口座開設や為替取引や分配金の再投資手続きなど、どうしても管理の手間がかかります。

オルカンや楽天VTなどの投資信託は、積立設定や分配金の再投資が自動化されており、ほったらかし投資が可能です。

- VT:口座開設・為替・分配金再投資が必要

- オルカン・楽天VT:積立・再投資が自動化

- NISA・iDeCo対応も簡単

新NISAやiDeCoなどの税制優遇制度にも簡単に対応できるため、投資初心者や忙しい方には投資信託型が向いています。

管理の手間を減らしたい場合は投資信託を選ぶのが無難です。

新NISA&iDeCoで選ぶ際の最適解は?

新NISAおよびiDeCoでオルカン(eMAXIS Slim 全世界株式)とVT(バンガード・トータル・ワールド・ストックETF)を比較した場合の最適解はオルカンです。

オルカンは信託報酬0.05775%と低コストで、分配金は自動再投資され税効率が高いです。

100円から購入可能で新NISAのつみたて投資枠に対応しており、iDeCoも主要証券会社で購入できます。

一方VTは経費率0.07%で分配金が支払われ、為替手数料や再投資の手間がかかります。

新NISAは成長投資枠のみ対応で最低投資額は約1万円です。

オルカンは手軽さ・税効率・柔軟性で優れ、100円から投資可能&新NISAの非課税枠を最大限活用できるため投資初心者にもおすすめです。

ざくざく

新NISA対応状況と税額控除の違い

新NISAでは、オルカンや楽天VTなどの投資信託型商品が積立投資枠・成長投資枠の両方で利用可能です。

一方VT(米国ETF)は、成長投資枠でのみ利用でき積立投資枠では対象外となります。

NISA口座での運用益や分配金は非課税ですが、VTの場合は米国での源泉徴収税が差し引かれるため完全な非課税にはなりません。

- オルカン・楽天VT:新NISAの積立投資枠と成長投資枠を利用可

- VT(ETF):新NISAの成長投資枠のみ利用可

- iDeCo:投資信託型のみ利用可

- VTは米国源泉徴収税が発生

iDeCoでは、オルカンや楽天VTなどの投資信託型のみが選択肢となりETFは利用できません。

税制優遇を最大限活かしたい場合は投資信託型が絶対的に有利です。

オルカン・VT・楽天VTのNISA/iDeCoでの活用例

新NISAやiDeCoを活用する場合、オルカンや楽天VTは積立設定が簡単で分配金の自動再投資により非課税メリットを最大限に活かせます。

VT(ETF)は新NISAの成長投資枠で一括購入やスポット買いに向いていますが、分配金の都度課税や再投資の手間が発生します。

- 新NISA積立枠:オルカン・楽天VTで自動積立

- 新NISA成長投資枠:VTで一括投資も可能

- iDeCo:オルカン・楽天VTなど投資信託型のみ

iDeCoではETFが選べないためオルカンや楽天VTなどの投資信託型が最適です。

長期積立や税制優遇を重視するなら投資信託型を選ぶのが無難です。

新NISAで「オルカンだけでいい」は本当か?

新NISAの積立投資枠・成長投資枠の両方で利用でき、低コスト・自動再投資・税制優遇のメリットを最大限活かせるオルカンは、多くの投資家にとって「これ一本で十分」と言われる理由があります。

実際、全世界株式の分散投資ができて管理の手間も少ないため、初心者から上級者まで幅広く支持されています。

- オルカンは新NISAで最も手軽かつ効率的

- 分配金重視ならVTも検討

- 管理の手間を減らしたいならオルカン一択

分配金を受け取りたい場合や米国ETFの特性を活かしたい場合はVTも選択肢となります。

自分の投資目的やライフスタイルに合わせて選びましょう。

本家VT・楽天VT・オルカンの最新データ比較

本家VT(バンガード・トータル・ワールド・ストックETF)・楽天VT(楽天・全世界株式インデックス・ファンド)・オルカン(eMAXIS Slim 全世界株式)は全世界株式に投資する商品です。

ここからは、本家VT・楽天VT・オルカンの最新データ比較してそれぞれの違いを解説していきます。

これまでに述べてきたように、日本国内で投資をするなら税制優遇の恩恵を最大限受けられるオルカンが最適解です。

実際に投資をする前にそれぞれの基本的な知識は頭に入れておきましょう。

ざくざく

純資産・価格推移・流動性の違い

本家VT・楽天VT・オルカンは、それぞれ純資産総額や流動性や価格推移に違いがあります。

本家VTは世界的なETFで純資産が約1,000億ドルを超えており流動性も非常に高いです。

オルカンは日本国内で最も人気の高い全世界株式ファンドで、純資産は5兆円を突破し安定した価格推移を見せています。

楽天VTはオルカンに比べると純資産はやや少なめですが着実に増加傾向です。

流動性や安定性を重視するならオルカンや本家VTが安心です。

アセットアロケーション(全世界/米国/新興国比率など)

オルカン・本家VT・楽天VTはいずれも全世界株式に分散投資していますが、アセットアロケーション(地域別比率)に若干の違いがあります。

いずれも米国株の比率が約60%前後と高く、次いで日本・欧州・新興国が続きます。

VTは小型株も含むためより幅広い分散が特徴です。

新興国比率や日本株比率はベンチマークの違いにより微妙に異なりますが、いずれも世界経済の成長を取り込める設計です。

| 商品名 | 米国株比率 | 日本株比率 | 新興国比率 |

|---|---|---|---|

| オルカン | 約60% | 約6% | 約12% |

| VT | 約60% | 約6% | 約12% |

| 楽天VT | 約60% | 約6% | 約12% |

人気・評価・運用残高の現状と過去推移

オルカンは日本国内で圧倒的な人気を誇り運用残高も右肩上がりで増加しています。

本家VTは世界中の投資家から支持されており長期的に安定した評価を得ています。

楽天VTはオルカンほどではありませんが着実に評価と残高を伸ばしています。

- オルカン:日本で最も人気の全世界株式ファンド

- 本家VT:世界的なETFで評価も高い

- 楽天VT:着実に人気・残高が増加

いずれも長期投資家から高い評価を受けており今後も安定した運用が期待できます。

乗り換え・積立・買い方の判断ポイント

オルカンは信託報酬0.05775%と低コストで分配金自動再投資で税効率が高く、新NISAつみたて投資枠・iDeCo対応しています。

本家VTは経費率0.07%で低コストですが、分配金(約2%)の再投資や為替手数料が必要です。新NISA成長投資枠のみでiDeCo不可。

楽天VTは本家VTに投資する投資信託で信託報酬0.222%と高めです。新NISAやiDeCo対応だがコスト面で劣ります。

ここからは、オルカン・本家VT・楽天VTの乗り換え・積立・買い方の判断ポイントを解説していきます。

ざくざく

乗り換えを検討する場合の注意点(タイミング・為替・コスト)

オルカンやVT間で乗り換えを検討する際はいくつかの注意点があります。

売却時のタイミングによっては相場変動の影響を受けやすく、思わぬ損失が出ることもあります。

VTからオルカンへ乗り換える場合、為替レートの変動や為替手数料が発生する点にも注意が必要です。

- 売却・購入のタイミングによる価格変動リスク

- 為替手数料・為替変動リスク(VT→オルカン)

- 売却益の課税タイミング

- NISAやiDeCo枠の有効活用

売却益には税金がかかるため、NISAやiDeCoなど非課税口座を活用している場合は課税タイミングや枠の使い方も考慮しましょう。

積立・買付の方法とおすすめのタイミング

オルカンや楽天VTは、証券会社の積立設定を利用すれば毎月自動で買付が可能です。

ドルコスト平均法を活用することで、価格変動リスクを分散しながら長期的に資産を増やせます。

本家VT(ETF)は、証券会社の海外ETF取引口座で購入して必要に応じて定期的に買い増しする方法が一般的です。

- オルカン・楽天VT:自動積立設定が便利

- 本家VT(ETF):定期的な買い増しが必要

- 長期投資はタイミングより継続が重要

おすすめのタイミングは「今すぐ始める」こと。長期投資ではタイミングを気にしすぎず、コツコツ積立を続けることが成功の秘訣です。

投資初心者・長期投資家へオススメはどっち?

投資初心者や長期投資家には、手間がかからず低コストで分散投資できるオルカンや楽天VTが特におすすめです。

自動積立・分配金の自動再投資・NISAやiDeCo対応など、投資初心者でも始めやすい仕組みが整っています。

- 投資初心者・長期投資家:オルカン・楽天VTが最適

- 分配金重視・ETF運用に慣れている人:本家VTも選択肢

本家VT(ETF)は、分配金を受け取りたい方や米国ETFの特性を活かしたい中上級者向けです。

まずは投資信託型から始めて、慣れてきたらETFにもチャレンジするのが良いでしょう。

オルカンとVT、どっちを選ぶ?目的別オススメと判断基準

オルカン(eMAXIS Slim 全世界株式)と本家VT(バンガード・トータル・ワールド・ストックETF)の選択は投資目的で異なります。

オルカンは、信託報酬0.05775%と低コストで分配金自動再投資で税効率が高く、新NISAやiDeCoに対応しています。

100円から積立可能で長期積立や税効率を重視する人に最適です。

本家VTは経費率0.07%かつ分散性が高く、ETFの柔軟性を求める人・短期売買・広範な分散を重視する人に向いています。

分配金再投資の手間や為替手数料が発生し、新NISAは成長投資枠のみ利用可能でiDeCoは不可です。

低コスト・手軽さを重視する人はオルカンを選び、分散性・柔軟性ならVTが選ばれやすいです。

ざくざく

分配金が欲しい人・税金を抑えたい人の選択肢

分配金を定期的に受け取りたい場合は「VT(ETF)」が適しています。

ただし、分配金には都度課税が発生して米国源泉徴収税も差し引かれる点に注意が必要です。

税金をできるだけ繰り延べて効率的に資産を増やしたい場合は、オルカンや楽天VTなど分配金自動再投資型の投資信託が有利です。

- 分配金重視:本家VT(ETF)

- 税金繰り延べ・効率重視:オルカン・楽天VT

売却時まで課税を先送りできるため複利効果を最大限活かせます。自分のライフプランや税制優遇の活用状況に合わせて選びましょう。

自動積立・手間を減らしたい人に向けた比較

自動積立や管理の手間を減らしたい方には、オルカンや楽天VTなどの投資信託型が圧倒的におすすめです。

証券会社で積立設定をすれば、毎月自動で買付・再投資が行われるためほったらかし運用が可能です。

VT(ETF)は手動での買付や分配金の再投資が必要なため管理の手間が増えます。

- 自動積立・手間削減:オルカン・楽天VT

- 手動管理・分配金再投資:本家VT(ETF)

忙しい方や投資初心者は投資信託型を選ぶことでストレスなく資産形成ができます。

全世界投資の王道はどちらか?インデックス投資の教科書から考える

インデックス投資の王道は「全世界株式への長期・分散・低コスト投資」です。

この観点から見ると、オルカンや楽天VTは低コスト・自動再投資・積立のしやすさで、まさに教科書通りの選択肢です。

VT(ETF)はより広範な分散や分配金受取の自由度が魅力ですが、管理の手間や税制面でややハードルが高いです。

- インデックス投資の王道:オルカン・楽天VT

- ETFの自由度・分散重視:VTも選択肢

多くの投資家にとっては、オルカンや楽天VTが「全世界投資の王道」と言えるでしょう。

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス登録の紹介リンクはこちら▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタス登録のメリット・デメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- ポイント還元率は低い?

デメリットの部分は他のポイントサイトにも当てはまることがあるため、ハピタスのデメリット=ポイントサイト全体のデメリットと言える部分があります。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

ハピタスの退会方法

ハピタスの退会方法は以下の通りです。

- ハピタスにログイン

- 「マイページ」をタップ

- 「登録情報確認・変更」をタップ

- 秘密の質問に回答し「認証」をタップ

- その他の「退会について」をタップ

- メールアドレスとパスワードを入力し「次へ」をタップ

- 退会アンケート解答後に「退会する」をタップ

- 退会完了

以下のリンクにアクセスすることで退会申請ページに移動することができます。

退会する方法が明確になっているハピタスは怪しいポイントサイトではありません。

オルカンとVTの違いと新NISAでの最適解まとめ

- 初心者・長期投資家:オルカン・楽天VTが最適

- 分配金重視・ETF運用に慣れている人:VTも選択肢

- 新NISA・iDeCo活用なら投資信託型が有利

オルカンとVTは、どちらも全世界株式に分散投資できる優れた商品ですが、コスト・税制・管理の手間・分配金の有無などに違いがあります。

新NISAやiDeCoを活用するなら、低コスト・自動積立・税制優遇のメリットを最大限活かせるオルカンや楽天VTが最適解です。

分配金を受け取りたい方やETF運用に慣れている方はVTも選択肢となります。

ざくざく

自分の投資目的やライフスタイルに合わせて最適な商品を選びましょう。

▼ハピタス登録はこちらからがお得▼