月10万円生活はSNSなどで見かけますが、誰でも再現できる万能解ではありません。

家賃・税金・社会保険・医療費など、会社員のときに見えにくかったコストが一気に表面化します。

さらに相場暴落や家族イベントが重なると、資産取り崩しが加速して「貧乏化」しやすいのも事実です。

このページでは、月10万円セミリタイアの現実的な前提条件と、削れる費用・削れない費用を具体的に分解します。

それに加えて、失敗パターン(もう元に戻れない状態)と、投資×節約で回避するルールを網羅的に解説します。

自身にとってセミリタイアが「貧乏になる挑戦」なのか「成立する設計」なのか判断できるようになるので参考にしてください。

▼ハピタス登録の紹介リンクはこちら▼

セミリタイアは貧乏になる?月10万円生活の現実と結論

結論から言うと、セミリタイアが貧乏になるかどうかは「月10万円で暮らせるか」ではなく、①生活費の再現性(住居・地域・家族構成)、②収入の有無(副業・短時間労働・年金見込み)、③資産の取り崩し設計(暴落耐性・税金・社会保険)で決まります。

月10万円生活は、独身・地方/郊外・家賃が低い(または持ち家で維持費が軽い)・車依存が低い・健康で医療費が少ないといった条件が揃うと成立しやすいです。

「貧乏セミリタイア」が成立している人の多くは、完全無収入ではなくブログ収入・配当・短期バイト・業務委託などで“月数万円”を補っています。

資産が少ないのに相場が良い前提で取り崩しを始めたり、孤独や暇から浪費が増えたりすると、生活水準が下がるだけでなく再就職も難しくなり「もう元には戻れない」状態に近づきます。

ざくざく

ざくざく

せんせい

せんせい

ここからは、セミリタイア貧乏化の原因を家計・制度・心理の3面から分解し、月10万円生活を“根性論”ではなく“設計”として成立させる方法を解説します。

「セミリタイア 貧乏」で検索する人の不安(生活・お金・将来)

「セミリタイア 貧乏」で検索する人の不安は大きく3つに分かれます。

1つ目は生活不安で、家賃・食費・光熱費を削っても冠婚葬祭・家電の故障・引っ越し・歯科治療など突発コストが来た瞬間に詰むのではないかという恐怖です。

2つ目はお金の不安で、資産が減っていくストレス・投資の暴落・取り崩しのタイミング・インフレ(物価上昇)で月10万円の価値が目減りする問題が挙がります。

3つ目は将来不安で、年金がいくらになるか分からない・国民健康保険や国民年金の負担が重い・再就職が難しくなる・結婚・出産・介護などライフイベントに弱いという点です。

- 不安は「突発費」「投資暴落」「将来(年金・再就職・家族)」に集中する

- 月10万円生活は“人によって難易度が違う”ため、他人の事例はそのまま真似できない

- 国保・住民税・年金など、退職後に見えるコストが不安を増幅させる

- インフレで生活費の前提が崩れるリスクも無視できない

- 数字で棚卸しし「最悪でも耐える設計」を作ると不安は減る

セミリタイア界隈では「貧乏セミリタイア」「サイドFIRE」「月8万円生活」などの発信が多く、成功例だけが目立ちます。

しかし実際は、同じ月10万円でも家賃3万円の人と家賃7万円の人では難易度が別物ですし、健康状態や車の有無や地域の物価でも差が出ます。

不安を減らすには、感情ではなく数字で、固定費・変動費・税保険・突発費・投資リスクを棚卸しし「最悪でも生き残れるライン」を先に作ることが重要です。

月10万円の生活は可能?不可能?前提条件を整理

月10万円生活が可能かどうかは、支出の中身を「固定費」「変動費」「制度コスト(税・社会保険)」「突発費」に分けて考えると判断しやすくなります。

まず固定費の最大要因は「住居費」です。

家賃が5万円を超えると、残り5万円で食費・光熱費・通信・日用品・医療・交際費を回す必要がありかなり窮屈になります。

家賃2〜3万円(地方の賃貸・シェア・社宅の代替など)にできるなら月10万円は現実味が増します。

- 月10万円生活は「家賃」でほぼ決まる

- 突発費を年平均で積み立てないとどこかの月で破綻しやすい

- インフレで前提が崩れるため固定額に固執しすぎない方が良い

- 車必須・都市部・家族持ちは難易度が上がる

- 月3〜7万円の収入を足すと貧乏化リスクが一気に下がる

次に重要なのが「無職コスト」です。

退職後は国民健康保険・国民年金・住民税(前年所得に連動)が重く感じやすく、初年度〜2年目に家計が崩れがちです。

月10万円生活は“平均”ではなく“最低ライン”に近いので、車検・タイヤ・家電買い替え・引っ越し・歯科・眼鏡などの突発費を年単位で均しておかないと、ある月に一気に赤字になります。

現実的には、月10万円“だけ”で生きるより月10万円の支出に対して「月3〜7万円の収入(副業・短時間労働・配当)」を組み合わせる方が、貧乏化リスクを大きく下げられます。

| 前提条件 | 月10万円生活の難易度 | 理由 |

|---|---|---|

| 家賃2〜3万円(地方/郊外) | 下がる | 固定費が軽く変動費と突発費に回せる |

| 家賃6〜8万円(都市部) | 上がる | 食費・光熱費・医療・交際費が圧迫される |

| 車必須の地域 | 上がる | 保険・税金・車検・修理・ガソリンが重い |

| 健康で医療費が少ない | 下がる | 突発費の頻度が下がり計画が立てやすい |

| 月数万円の副収入あり | 大きく下がる | 取り崩しが減り暴落耐性が上がる |

FIREとの違い:セミリタイアの定義と落とし穴

FIREは一般に「資産収入(運用益・配当など)で生活費をまかない労働からほぼ自由になる」状態を指します。

一方セミリタイアは、生活費の一部を労働収入で補いながら働く量やストレスを下げて自由時間を増やす生き方です。

つまりセミリタイアは、資産がFIREほど大きくなくても実現しやすい反面「働ける前提」が崩れた瞬間に貧乏化しやすい落とし穴があります。

例えば、体調不良で働けない・案件が途切れる・景気悪化でバイトが減る・スキルが陳腐化する、といった“収入側の不確実性”が直撃します。

- FIREは資産中心でセミリタイアは「資産+労働」のハイブリッド

- セミリタイアは実現しやすいが収入が途切れると貧乏化しやすい

- 好調相場で生活費を上げると暴落時に詰みやすい

- 自由時間増で支出が増える“逆流”に注意が必要

- 収入の複線化・固定費の圧縮・暴落時ルールが鍵

FIREの議論では「4%ルール」など取り崩し率が話題になりますが、セミリタイアでは「取り崩し率+労働収入の変動」を同時に管理する必要があります。

ここで失敗しやすいのが、好調相場のときに「資産が増えているから大丈夫」と生活費を上げてしまい、暴落局面で収入も減って取り崩しが増えるパターンです。

さらに、セミリタイアは自由時間が増える分、趣味・旅行・交際費が増えやすく、気づけば“会社員時代より支出が増える”こともあります。

セミリタイアで貧乏にならないためには、FIRE以上に「収入の複線化(複数の小さな収入源)」「固定費の低さ」「暴落時の行動ルール」を先に決めておくことが重要です。

【家計内訳】月10万円生活のリアル:何が削れて何が削れない

月10万円でセミリタイア生活を成立させるには「削れる支出」と「削ると破綻する支出」を分けて設計する必要があります。

結論から言うと、削りやすいのは通信費・サブスク・保険の過剰分・外食や嗜好品などの選択支出です。

一方で削れない(削ると後で高くつく)のは、健康維持に関わる食事の最低ライン・医療アクセス・住環境の安全性・社会保険・税金のような制度コストです。

特に「セミリタイア 貧乏」で多い失敗は、家計簿上は月10万円に収まっているのに年1回〜数年に1回の大型支出(家電買い替え・引っ越し・冠婚葬祭・車検)を見落としていて、実質的には月12〜15万円ペースでお金が出ていくケースです。

節約疲れが溜まると、反動で旅行・外食・ガジェット購入などの浪費が起き貧乏化が加速します。

そのため、家計内訳は「毎月の支出」だけでなく「年間の平均支出」「突発費の積立」「暴落時の臨時ルール」まで含めて作るのが現実的です。

ざくざく

せんせい

ここからは、固定費・変動費・制度コストを具体的に分解し、月10万円生活の“削れる限界”と“削ってはいけないライン”を整理します。

固定費(家賃・住宅ローン・通信)を下げないと詰む

月10万円セミリタイアで最初に手を付けるべきは固定費です。

理由は単純で、固定費は「何もしなくても毎月出ていく」ため、ここが高いと節約の努力が永久に報われません。

特に住居費は家計の支配力が強く、家賃6万円ならそれだけで月10万円の60%が消えます。

この状態で食費・光熱費・通信・日用品・医療・交際費を賄うのは“節約貧乏症になりやすく、生活満足度が下がって継続が難しくなります。

- 月10万円生活は固定費が高いと努力しても詰みやすい

- 住居費は2〜4万円台が現実的な目安(条件次第)

- 家賃の安さだけで選ぶと治安・断熱・騒音で失敗しやすい

- 通信費は削りやすいが、学習・副業の機会損失に注意

- 住宅ローンは繰上返済より手元資金確保が有利な場合もある

現実的な目安として、月10万円生活を狙うなら住居費は2〜4万円台に抑えたいところです。

通信費は、格安SIMと光回線の見直し・テザリング活用・不要なオプション解約で月3,000〜8,000円程度は下げられることが多いです。

セミリタイアでは副業・学習・情報収集にネットが必須になりやすいので、通信を削りすぎて機会損失を出さないバランスが重要です。

固定費は「下げる」「変動化する(必要な月だけ払う)」「上限を決める」の3点で設計すると、月10万円生活の再現性が上がります。

食費・光熱費・日用品:節約の限界ライン

食費・光熱費・日用品を削りすぎると、健康と生活の質が崩れて結果的に医療費や浪費が増えて逆効果になりがちです。

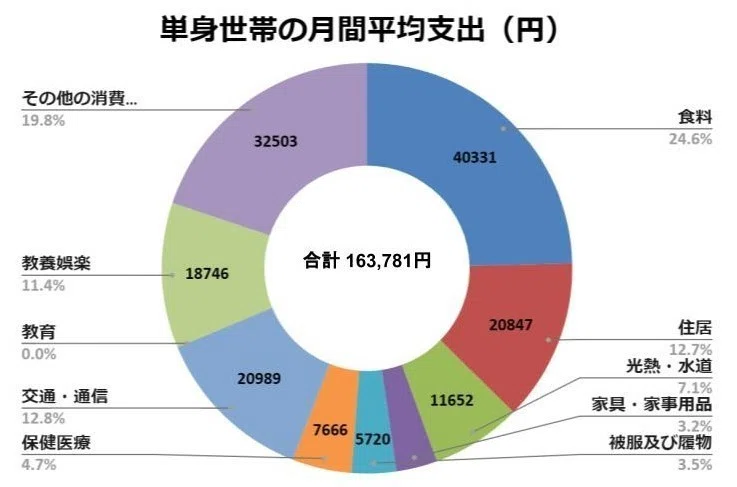

総務省の家計調査(2019年)によると、日本人の一人暮らしの月平均支出額は163,781円です。

食費は「自炊すればいくらでも下げられる」と思われがちですが、栄養バランスを崩すと体調不良→通院→出費増という負の連鎖が起きます。

現実的には、米・麺・豆類・卵・鶏肉・冷凍野菜・納豆などコスパの良い食材を軸にしつつ、たんぱく質と野菜を最低ラインとして確保するのが重要です。

光熱費は住居の断熱性能と契約プランで差が出ます。

- 食費・光熱費・日用品は削りすぎると健康悪化で逆に高くつく

- 食費は「栄養の最低ライン」を守り外食・コンビニ頻度を下げる

- 光熱費は努力より“住居性能と契約・仕組み化”で差が出る

- 日用品はPB活用と定番化でブレを減らすと管理しやすい

- 節約の副作用(移動増・安物買い・ストレス浪費)に注意する

節電の努力だけでなく、電力会社の見直し・エアコンの効率運転・冬の加湿・夏の遮熱など“仕組み化”が効きます。

日用品は、ドラッグストアのPB(プライベートブランド)活用・まとめ買い・定番品の固定化でブレを減らすと管理しやすいです。

注意点は、節約のために移動距離が増えて交通費が上がる、安物買いで買い替え頻度が増える、ストレスで嗜好品が増える、という“節約の副作用”です。

月10万円生活では、変動費をゼロに近づけるのではなく「最低限の快適さを守りつつ上限を決めてブレを小さくする」方が長続きします。

医療費・税金・社会保険が「無職」に重くのしかかる

セミリタイアで貧乏化しやすい最大の盲点が、医療費・税金・社会保険です。

会社員のときは給与天引きで“勝手に処理されていた”ため、退職後に請求が来て初めて重さを実感します。

代表例が住民税で、前年の所得に対して課税されるため、退職直後の1年は「収入が減ったのに住民税が高い」という現象が起きます。

- 退職後は住民税・国保・年金が可視化され負担感が一気に増える

- 住民税と国保は前年所得連動で退職直後が特に危険

- 医療費は歯科・眼科など突発しやすく無視すると生活の質が落ちる

- 任意継続・扶養・減免など制度比較で負担が変わる

- 一般論ではなく「自分の試算」を作ることが貧乏化回避の核心

国民健康保険(国保)も前年所得に連動する自治体が多く、退職直後は負担が大きくなりがちです。

国民年金も定額で発生し、免除・猶予制度を使える場合がありますが、将来の年金額に影響するため安易に未納にしないことが重要です。

医療費は、歯科(虫歯・親知らず・歯周病)や眼科(眼鏡・コンタクト)や整形外科(腰痛)など、生活の質に直結する支出が突然出ます。

対策としては、退職前に「住民税の概算」「国保の試算」「任意継続(会社の健康保険を継続)との比較」「扶養に入れる可能性」「減免制度の条件」を調べ、初年度のキャッシュフローを厚めに見積もることです。

セミリタイア生活失敗が起きる典型パターン(もう元には戻れない)

セミリタイアが「貧乏になった」で終わる人には共通する失敗パターンがあります。

怖いのは失敗が一度起きると“連鎖”しやすい点で、資産が減る→不安で投資判断がブレる→損失確定や高値掴み→さらに資産が減るという金融面の連鎖。

生活が不安定→睡眠や健康が崩れる→働けない→収入が途切れる、という生活面の連鎖で、焦り→浪費やギャンブル的投資→自己嫌悪→さらに焦る、という心理面の連鎖です。

「もう元には戻れない」と感じるのは、資産が減ったこと自体よりも再就職の難易度が上がり、生活リズムや自信が崩れて選択肢が狭まる瞬間です。

ざくざく

せんせい

ここからは、セミリタイア貧乏化の典型例を3つに分けてどこで歯止めをかけるべきかを具体的に解説します。

想定外の出費で資産が目減り→貧乏化が加速

セミリタイアで最も多い失敗が、想定外の出費を軽視して資産が目減りして貧乏化が加速するパターンです。

想定外の出費は「完全に予測不能」ではなく、起きる時期が読めないだけで“いつか必ず起きる”ものが多いです。

例えば、スマホやPCの故障・冷蔵庫や洗濯機の買い替え・引っ越し費用・賃貸の更新料・冠婚葬祭・歯科治療・家族の入院見舞い・車の修理や車検などです。

会社員時代はボーナスや残業代で吸収できた出費が、セミリタイアではそのまま資産取り崩しになります。

- 想定外の出費は「予測不能」ではなく「時期が不明な必然」になる

- 突発費で取り崩し率が上がると資産の減り方が一気に危険になる

- 特別費(家電・医療・冠婚葬祭・引っ越し等)を月次で積み立てる

- 賃貸の更新料・持ち家の修繕・車の維持費は年平均で管理する

- 月10万円生活を守るには“月10万円以外の積立”が必要

ここで問題なのは、資産が減ること自体よりも「取り崩し率が上がる」ことです。

例えば、年間120万円(毎月10万円)で回す計画が、突発費で年間30万円増えると150万円になります。

取り崩し率が上がると、相場が悪い年に資産回復が追いつかず数年で“戻れない減り方”をする可能性が高まります。

「月10万円生活」を守るためには月10万円以外の積立”が必要になるという逆説を理解すると、セミリタイア貧乏の確率は大きく下がります。

投資が裏目:暴落・取り崩し・メンタル崩壊の連鎖

セミリタイアでは投資が味方にも敵にもなります。

特に貧乏化を招くのが、暴落局面での取り崩し(順序リスク)とメンタル崩壊による誤った売買です。

会社員なら暴落しても給与が入り続けるため積立投資を継続しやすいですが、セミリタイアは生活費を資産から出すため下落時に売らざるを得ない状況が起きます。

さらに、SNSやニュースで暴落情報を追い続けると不安が増し、狼狽売り→反発で買い戻し→手数料と税金だけ増える、という典型的な負けパターンに陥ります。

- セミリタイアは暴落時に売らざるを得ない「順序リスク」が大きい

- 狼狽売りと買い戻しで損失と税金が増え貧乏化が加速する

- 資産を用途別(生活費・防衛資金・中期・長期)に分ける

- 取り崩し順と暴落時の行動ルールを事前に決めておく

- リターン最大化より「退場しない設計」がセミリタイア向き

月10万円生活のように余裕が薄いほど暴落時の心理的圧力は強くなります。

対策は、投資を「生活費口座」「生活防衛資金(現金)」「中期資金(債券・安定資産)」「長期資産(株式インデックス等)」に分け、暴落時に売る資産を限定することです。

投資の成否は銘柄選びよりも暴落時にルール通り動けるかで決まります。

セミリタイア貧乏を避けるには、リターン最大化より「退場しない設計(暴落耐性)」を優先するのが合理的です。

生活リズムが崩れ「やることがない」→焦りと浪費が増える

セミリタイアの落とし穴はお金だけではありません。

生活リズムが崩れて「やることがない」状態になると焦りや自己否定が強まり、結果として浪費が増えることがあります。

会社員時代は通勤・勤務・人間関係が半強制的に生活を整えていました。

退職後にその枠が消えると昼夜逆転・運動不足・食生活の乱れが起きやすく、メンタルも不安定になります。

- 退職で生活の枠が消えると昼夜逆転や運動不足が起きやすい

- 暇と焦りが浪費(外食・旅行・サブスク・買い物)を増やす

- 焦りから投機的行動に走ると資産減少が一気に進む

- 週のルーティン化と低コストの活動を先に予定化する

- 時間が整うと健康と収入選択肢が守られ貧乏化しにくい

気分転換のつもりで外食・サブスク追加・旅行・ガジェット購入などが増え、月10万円生活の前提が崩れます。

さらに「このままでいいのか」という焦りから、短期で稼げそうな投機(レバレッジ取引・情報商材・ギャンブル的副業)に手を出して損失を出すケースもあります。

対策は、セミリタイア後の時間を“節約のため”だけに使わずに生活の軸を作ることです。

具体的には、週のルーティン(運動・学習・副業・家事・人と会う日)を決め、支出が増えやすい行動(暇つぶしの買い物・目的のない外出)を減らします。

セミリタイア貧乏化を回避する「投資×節約」ルール

セミリタイアで貧乏にならないための本質は「節約だけで耐える」でも「投資だけで増やす」でもなく、投資×節約を“同じ設計図”で動かすことです。

節約は生活費の下限を作り投資は長期の購買力(インフレ耐性)を作ります。

この2つが噛み合うと、月10万円生活のような低支出でも暴落や突発費に耐えながら継続しやすくなります。

逆に噛み合わないと、節約で心身が削れて働けなくなったり投資のリスクを取りすぎて暴落で取り崩しが加速したりして、セミリタイア貧乏に近づきます。

セミリタイアは自由度が高い分だけ意思決定の回数が増え、意思決定が増えるほど人は疲れて判断が雑になり浪費や狼狽売りが起きやすくなります。

ざくざく

せんせい

ここからは、初心者でも実行できる形で「セミリタイア 貧乏」を避けるための具体ルールを網羅的に解説します。

生活防衛資金の基準:取り崩しを焦らない設計

セミリタイア貧乏を避ける最重要パーツが生活防衛資金です。

生活防衛資金とは、相場暴落・無収入期間・病気・家族イベントなどが起きても、投資資産を安値で売らずに生活を維持するための“現金クッション”です。

月10万円生活の人ほど生活防衛資金の効果は大きくなります。

なぜなら、支出が小さいほど「数か月分の現金」を用意しやすく、暴落時の取り崩しを止めやすいからです。

- 生活防衛資金は「暴落時に安値で売らない」ための現金クッション

- 最低6か月を目安に設計すると安心度が上がる

- 退職直後は住民税・国保が重いので初年度は厚めに持つ

- “月10万円”ではなく特別費・制度コスト込みの実質生活費で計算

- 現金を持ちすぎるとインフレに弱いので上限を決める

まず最低ラインとして、生活費6か月分(例:月10万円なら60万円)を“絶対に触らない現金”として確保します。

次に推奨ラインとして、生活費12〜24か月分(120〜240万円)を確保できると、暴落が長引いた局面でも狼狽売りを避けやすくなります。

生活防衛資金は“安心を買うコスト”なので、必要以上に積み上げるより上限を決めて残りを長期資産に回す方が合理的です。

| 防衛資金レベル | 目安 | 向いている人 | 弱点 |

|---|---|---|---|

| 最低ライン | 生活費6か月分 | 副収入が安定・支出が低い | 長期暴落や病気が重なると不安 |

| 標準ライン | 生活費12か月分 | セミリタイア初心者 | 現金比率が上がり運用効率は下がる |

| 厚めライン | 生活費24か月分 | 相場変動が怖い、収入が不安定 | インフレで購買力が目減りしやすい |

投資の基本方針:分散・長期・取り崩し順の決め方

セミリタイアで投資をする目的は、短期で増やすことではなく「長期で生活の購買力を守り取り崩しを安定させること」です。

そのための基本方針は、分散・長期・ルール化された取り崩し順の3点に集約されます。

出典:楽天証券

株式だけに偏ると暴落時のダメージが大きく、取り崩しが加速してセミリタイア貧乏に直結します。

初心者が取り組みやすいのは、全世界株式などのインデックスを軸にしつつ現金・債券(または債券比率のある投信)を組み合わせ、暴落時に売る資産を限定する形です。

- セミリタイア投資の目的は「短期で増やす」より「購買力を守る」こと

- 株式偏重は暴落で貧乏化しやすく現金偏重はインフレに弱い

- 分散(株・債券・現金)で暴落時に売る資産を限定する

- 取り崩し順を事前に決めると狼狽売りと税金のムダを減らせる

- 制度(NISA等)は変わるため年1回は前提を点検する

セミリタイアは“取り崩しながら運用する”ため短期の値動きに反応すると負けやすくなります。

相場が悪い年は支出を一時的に下げたいので短期労働で補ったりなど、時間を味方につける工夫が必要です。

取り崩し順を決めないと暴落時に何を売るか迷い狼狽売りや税金のムダが起きます。

一般的な考え方としては、①生活費口座(数か月分)→②生活防衛資金(現金・安全資産)→③債券など比較的安定資産→④株式、の順に使うと、暴落時に株を売る確率を下げられます。

節約の優先順位:固定費→変動費→税・保険の最適化

セミリタイアの節約は、気合いで食費を削るより優先順位を守る方が成功率が高いです。

まず固定費は、住居費・通信費・サブスク・保険料など毎月自動で出ていく支出で、ここを下げると努力ゼロで毎月の余裕が増えて月10万円生活の再現性が上がります。

変動費は食費・光熱費・日用品・交際費・趣味などで、変動費は削りすぎると反動が来るので「上限を決めてブレを小さくする」ことがコツです。

税金や社会保険は削れないと思われがちですが、実は「制度を知らないことで損している」ケースが多いです。

- 節約は「固定費→変動費→税・保険最適化」の順が最も効率的

- 固定費は一度下げると努力ゼロで効果が続く

- 変動費は削りすぎず上限設定でブレを小さくする

- 税・保険は制度比較(国保/任意継続/扶養等)で差が出る

- 節税のための無理な事業化はリスクと手間が増えやすい

例として、国保と任意継続の比較・扶養に入れるか・国民年金の免除または猶予・住民税の支払い方法・医療費控除・ふるさと納税・iDeCoやNISAの使い分けなどが挙げられます。

同じ収入でも、経費計上できる働き方(業務委託)か給与所得かで手取りが変わることがあります。

ただし、節税目的で無理に事業化したり制度のグレーを攻めたりすると、手間とリスクが増えて本末転倒になりやすいので、まずは王道の最適化から始めるのが安全です。

節約の優先順位を守るだけで月10万円生活のストレスは大きく下がり、セミリタイア貧乏化の確率も下がります。

危険な節約:健康・人間関係・学びを削ると後悔する

月10万円生活を目指すと何でも削りたくなりますが、削ると後悔しやすい“危険な節約”があります。

まず健康を削る節約は、短期的には支出が減っても長期的には医療費と働けない期間を増やし、セミリタイア貧乏を招きます。

典型例は、栄養を無視した食事・冷暖房を我慢しすぎる・歯科検診を先延ばしにする・運動をしない・睡眠を削るなどです。

交際費をゼロに近づけると孤独が増えメンタルが不安定になり、浪費や投機に走るリスクが上がります。

- 削ると後悔しやすいのは「健康・人間関係・学び」

- 健康を削る節約は医療費増と働けない期間増で貧乏化しやすい

- 交際費ゼロは孤独とメンタル不調を招き浪費や投機の原因になる

- 学びを止めると収入選択肢が減り無収入期間が長期化しやすい

- 「守る費目の最低保証」を先に決めると長続きする

いざという時に助け合える関係が薄いと、引っ越し・病気・家族イベントの局面で詰みやすくなります。

セミリタイアは“働かない”ではなく“働き方を選ぶ”状態に近い人が多いです。

そのため、スキルが伸びないと収入の選択肢が減り、無収入期間が長期化して取り崩しが増えます。

学びへの投資は高額である必要はなく、図書館・無料講座・低価格のオンライン教材・資格の基礎学習など、コスパの良い手段が多くあります。

セミリタイア生活を続けるための目標設定(短期・中期・長期)

セミリタイアを継続できる人は、資産額だけでなく目標設定が上手い傾向があります。

目標がないと日々の行動がブレて生活リズムが崩れて焦りや浪費が増え、結果的にセミリタイア貧乏に近づきます。

目標設定は短期・中期・長期の3層で作ると機能します。

家計の固定費を下げる・生活防衛資金を確保する・週のルーティンを作る・健康習慣(睡眠・運動)を整えるなどで再現性のある生活を作ります。

月3〜7万円の副収入を作る・業務委託の実績を積む・資格やポートフォリオを作るなど「無収入期間を短くする」目標が効きます。

- 目標がないと生活がブレて浪費・焦りが増え貧乏化しやすい

- 短期は固定費削減・防衛資金・生活リズムなど土台作り

- 中期は副収入とスキル形成で無収入期間を短くする

- 長期は年金・住居・家族イベント耐性を含めた設計にする

- 目標は数字と行動に落とし定期レビューで更新する

年金見込みを把握して住居(賃貸継続か移住か持ち家か)を固め、介護や家族支援の可能性も含めて最悪シナリオでも生き残る設計にします。

セミリタイアは“計画通りにいかないこと”が前提なので、定期的に見直す仕組み(例:月1回の家計レビュー・四半期ごとの資産確認)を作ると貧乏化の兆候を早期に潰せます。

最悪シナリオ集:セミリタイアが貧乏に転落する瞬間と対策

セミリタイアで一番危険なのは「普段は回っているのにある出来事をきっかけに一気に崩れる」ことです。

月10万円生活のように余白が小さい設計ほど、ショック(暴落・家族イベント・無収入長期化)に弱く連鎖的に貧乏化しやすくなります。

ここで大切なのは最悪シナリオを怖がって何もしないことではなく「起きたらどう動くか」を先に決めておくことです。

最悪シナリオは、発生確率は低くても発生したときのダメージが大きい“テールリスク”です。

必要なのは①現金クッション(生活防衛資金)②支出を下げる可変性(固定費の低さ)③収入の再起動手段(短期労働・副業・スキル)④制度の理解(保険・年金・減免)です。

ざくざく

せんせい

ここからは、「セミリタイア 貧乏」に直結しやすい3つの最悪シナリオを取り上げ、転落する瞬間のメカニズムと具体的な対策をセットで解説します。

相場暴落で資産が減る→取り崩しが加速する

セミリタイアの最悪シナリオで最も典型的なのが、相場暴落による資産減少と取り崩し加速の連鎖です。

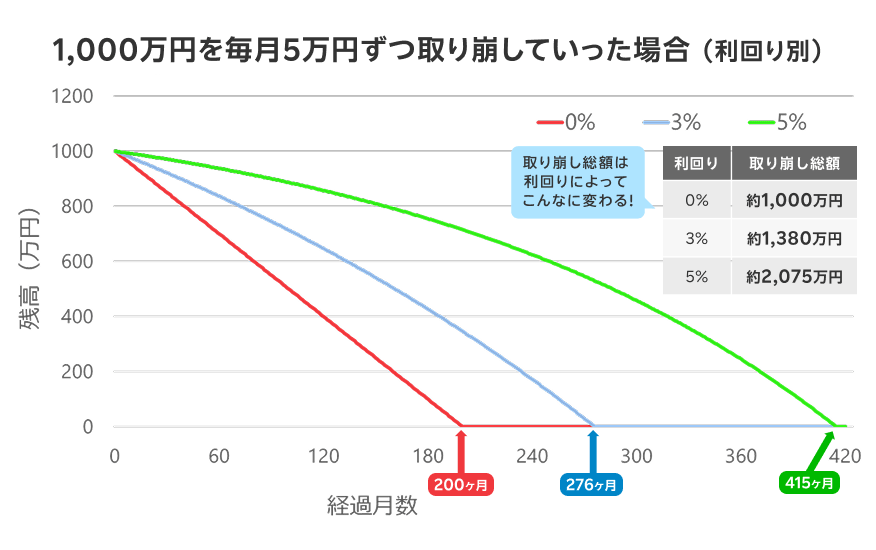

これは「順序リスク(Sequence of Returns Risk)」と呼ばれ、運用成績の平均が同じでも取り崩し開始直後に暴落が来ると資産が回復しにくくなる現象です。

例えば、資産3,000万円で年120万円(毎月10万円)を取り崩す計画でも、開始直後に株式が30%下落すると評価額は2,100万円近くまで落ちます。

この状態で同じペースで取り崩すと資産に対する取り崩し率が上がり、回復局面の伸びを取り戻しにくくなります。

- 取り崩し開始直後の暴落は順序リスクで資産回復を難しくする

- 資産が減ると取り崩し率が上がり貧乏化が加速しやすい

- 防衛資金で「暴落時に売らない期間」を作るのが最優先

- 暴落時の行動(支出減・短期労働・売る資産)を事前にルール化する

- 耐えられない株式比率は意味がないため配分はメンタル耐性で決める

ニュースやSNSで不安が増えて狼狽売りをすると損失が確定し、反発局面で買い戻せず“二度負け”になりやすいです。

株式比率が高いほど期待リターンは上がりますが、暴落時に耐えられず売るなら意味がありません。

月10万円生活のセミリタイアでは、リターン最大化より「暴落時に継続できる配分」が正解になりやすいです。

暴落はいつ来るか分からないため、平時から「支出の可変部分(旅行・外食・趣味費)」を把握し、いざという時に下げられるようにしておくと取り崩し加速を止めやすくなります。

想定外の家族イベント(介護・離婚・子の支援)で崩れる

セミリタイアが貧乏に転落する瞬間として、相場以上に破壊力が大きいのが家族イベントです。

介護・離婚・子どもの進学や生活支援などは、金額が大きいだけでなく時間とメンタルも同時に奪うため収入の再起動が難しくなります。

例えば親の介護が始まると、通院付き添い・手続き・実家の片付け・施設探しなどで時間が消え、副業や短期労働の稼働が落ちます。

離婚は、住居費の増加(別居・引っ越し)・財産分与・養育費などが重なり、月10万円生活の前提が崩れやすいです。

- 家族イベントは金額だけでなく時間とメンタルも奪い収入が落ちやすい

- 介護・離婚・子の支援は“継続支出”になりやすく月10万円前提が崩れる

- 家族支援の別枠積立と住居の柔軟性を用意しておく

- 介護は制度理解(ケアマネ・サービス・限度額等)で負担が大きく変わる

- 支援は上限・期間などお金のルールを事前に線引きすると崩れにくい

子どもの支援も学費だけでなく、引っ越し費用・仕送り・就職までの生活費など“継続支出”になりやすい点が厄介です。

対策の第一歩は、家族イベントを「起きたら考える」ではなく「起きる可能性がある前提で枠を作る」ことです。

介護保険サービス・地域包括支援センター・ケアマネ・限度額・医療費控除など、知らないと家族が抱え込みやすく結果的に支出も時間も増えます。

家族イベントは避けにくいからこそ、資産運用よりも先に「生活の柔軟性」と「制度の使い方」を整える価値があります。

収入ゼロ期間が長期化:無職が続く前に打つ手

セミリタイアは「少し働く」前提で成立している人が多いため、収入ゼロ期間が長期化すると一気に貧乏化します。

特に危険なのは、収入が途切れた直後ではなく「数か月〜1年経っても再起動できない」状態です。

この段階では資産取り崩しが習慣化し、生活リズムが崩れて自己効力感が下がり、再就職や営業活動がさらに難しくなる悪循環に入ります。

対策は「収入の再起動」を段階的に用意することです。

- 収入ゼロが長期化すると取り崩し習慣化と自信低下で再起動が難しくなる

- 対策は短期労働で止血→在宅/業務委託で安定→単価UPの学習の順が現実的

- 無職でも税・保険の手続きは必要で放置は延滞や不利益につながる

- 収入再起動には期限ルール(3か月/6か月など)を設定するとズルズルを防げる

- 撤退戦略(労働時間を増やす判断基準)まで決めると貧乏化しにくい

第1段階は、即金性のある短期労働(単発バイト、派遣、短時間パート)で取り崩しを止血します。

第2段階は、在宅・業務委託・スキル型の仕事で時間の自由を取り戻しつつ月数万円を安定化させます。

無職期間が長いほど社会保険や税金の負担が軽くなるとは限らず、国保や住民税の支払い・年金の免除手続きなど、放置すると延滞や将来の不利益につながります。

セミリタイアは撤退戦略まで含めて設計すると、貧乏化ではなく“柔軟な働き方”として成立しやすくなります。

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス登録の紹介リンクはこちら▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスの新規会員登録に必要なもの一覧

ハピタスに新規登録する際にはいくつかの情報や準備物が必要です。

ハピタス登録手続きがスムーズに進むよう、事前に必要なものを確認しておきましょう。

まず必須となるのが有効なメールアドレスとSMSが受信できる携帯電話番号です。

- 有効なメールアドレスが必要

- SMSが受信できる携帯電話番号が必須

- パスワード・秘密の質問の設定が必要

- 個人情報は正確に入力すること

- 登録情報は後から変更できない場合がある

メールアドレスは登録後の認証やポイント交換時の連絡やパスワード再発行などに使われ、電話番号は本人確認のために使われてSMS認証コードを受信できる必要があります。

パスワードや秘密の質問の設定も求められるため、忘れにくい内容を考えておくと安心です。

これらの情報を正確に入力しないと、後々ポイント交換やアカウント復旧ができなくなる場合があるので注意しましょう。

| 必要なもの | 用途 |

|---|---|

| メールアドレス | 認証・連絡・パスワード再発行 |

| 携帯電話番号 | SMS認証・本人確認 |

| パスワード | ログイン用 |

| 秘密の質問 | アカウント復旧用・ポイント交換 |

ハピタスを電話番号認証なしではサービスが制限される

ハピタスでは、電話番号認証を行わない場合サービスの利用が大きく制限されます。

具体的には、会員登録自体が完了せずポイント獲得や交換やキャンペーン参加などの主要機能が一切利用できません。

電話番号認証をスキップして実質仮登録状態のまま放置すると、一定期間後にアカウントが自動削除される場合もあります。

- 電話番号認証なしでは会員登録が完了しない

- ポイント獲得・交換ができない

- キャンペーンや特典も利用不可

- 仮登録状態は一定期間で削除される

- 最新の仕様では認証が必須

電話番号認証はハピタスの全サービスを安全に利用するための必須ステップです。

一部の古い情報では「電話番号認証なしで登録できる」と記載されていますが、現在は仕様変更により必ず認証が必要となっています。

電話番号認証を完了しないとポイントサイトとしての本来のメリットを享受できないので、安全かつ快適にハピタスを利用するためにも正規の手順で電話番号認証を行いましょう。

ハピタスの紹介コードはどこ?

ポイントサイトには入会時に友達紹介コードを入力する制度が設けられていることが多いですが、ハピタスに友達紹介コードはどこにも存在しません。

ハピタスは友達紹介リンク(URL)から会員登録を済ませるだけで、登録者も紹介者もお得にポイントを獲得することができます。

ハピタスの友達紹介制度を利用しても、相手には何一つ個人情報が漏れることはないので安心できます。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスのマイページなどにはハピタスオリジナルの登録QRコードは存在しません。

まとめ:セミリタイア生活で貧乏にならないために

- 「家賃を下げる」「特別費を積む」「税・社会保険を見込む」が前提

- 無収入より月数万円の副業・短時間労働を組み合わせる方が継続しやすい

- 暴落時に株を売らないために防衛資金と取り崩しルールを用意する

- 削ってはいけない健康・人間関係・学びは最低保証を作る

- 最悪シナリオ(暴落・家族イベント・無収入長期化)を想定する

セミリタイアは、設計次第で「貧乏になる危険な賭け」にも「生活の自由度を上げる現実的な戦略」にもなります。

月10万円生活は可能な人もいますが、成立している人の多くは住居費を強く抑えて特別費を積み立てて、税金・社会保険を見込んだ上で月数万円の収入を組み合わせています。

住民税・国保・医療費などの無職コストを甘く見たり、暴落時の取り崩しルールがなかったり、暇と焦りから浪費や投機に走ったりすると「セミリタイア 貧乏」の典型ルートに入ります。

貧乏化を避ける鍵は、①固定費の圧縮(特に住居費)②生活防衛資金で暴落時に売らない③投資は分散と取り崩し順をルール化④節約は削るより守る費目を決める⑤収入の再起動手段を複線化の5つです。

ざくざく

せんせい

自身の家計と資産を見直して「月10万円生活が成立する条件」と「成立しないなら何を変えるか」を具体的に決めていきましょう。

▼ハピタス登録の紹介リンクはこちら▼